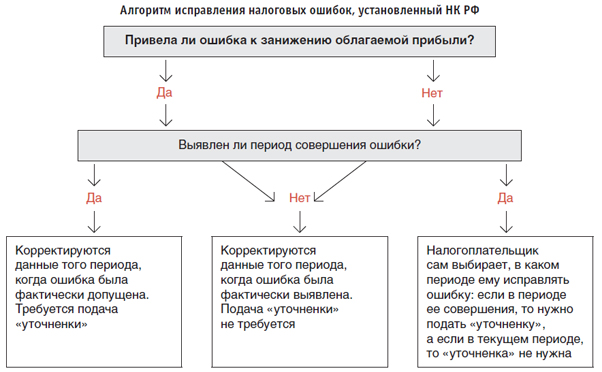

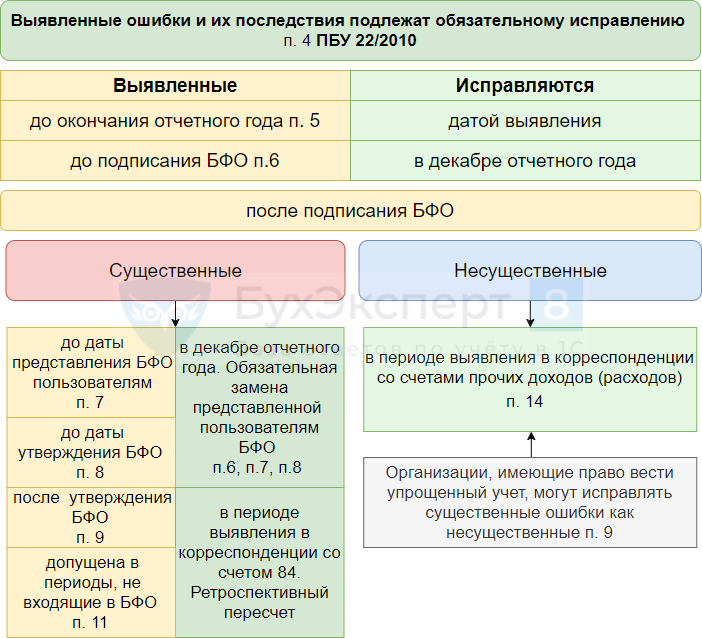

Как исправить несущественную ошибку

Правила корректировки зависят от того, когда допустили несущественную ошибку. Если это случилось в прошедшем году, и её нашли до подписания отчётности, то корректировки вносят в соответствии с пунктом 6 ПБУ 22/2010 — отдельной проводкой за декабрь прошлого года.

Бывает, что несущественное нарушение обнаружили уже после подписания годовой отчётности. Тогда корректировки проводят за тот месяц, в котором нашли нарушение. Разницу, которая получится в результате исправления и пересчёта, относят на счёт 91 как расход или доход. Отталкиваясь от вида недочёта, используют субсчёта — 91.1 для прочих доходов и 91.2 для прочих расходов (п. 14 ПБУ 22/2010).

Виды ошибок

Порядок исправления ошибок в бухучете и отчетности зависит от характера допущенной ошибки и от того, в каком периоде ее совершили и обнаружили.

Обнаружить ошибку вы можете в один из следующих моментов.

| Момент, когда ошибка может быть выявлена | |||||

|

До конца кален- дарного года |

Отчетность прошлого года сфор- мирована |

Отчетность прошлого года под- писана |

Отчетность прошлого года представлена внешним пользователям | Прошлогодняя отчетность утверждена |

После- дующие годы |

| Год, когда ошибка возникла | Год, следующий за тем, в котором ошибка возникла |

Ошибки делят на существенные и несущественные. Порог существенности вам придется определить самостоятельно. Ведь предельных значений в законодательстве не предусмотрено.

При этом исходить нужно как из величины, так и из характера той или иной статьи или их группы в бухгалтерской отчетности. Пороги существенности ошибки пропишите в учетной политике (п. 7 ПБУ 1/2008, п. 3 ПБУ 22/2010).

Например, можно прописать порог существенности так: «Существенной признается ошибка, отношение суммы которой к валюте баланса за отчетный год составляет не менее 5 процентов».

Исправление ошибок

Выявленные ошибки и их последствия нужно исправить (п. 4 ПБУ 22/2010).

Исправления в бухучет вносите на основании первичных документов. Так же составьте бухгалтерские справки, в них укажите обоснование исправлений. Это следует из общего правила о том, что каждый факт хозяйственной деятельности надо оформить первичным учетным документом. На это прямо указано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Определив существенность ошибки и учитывая момент, когда ее обнаружили, сделайте исправления в учете. Как именно – в этом вам поможет таблица ниже.

| Когда и какую ошибку обнаружили | Как исправить | Основание |

|---|---|---|

| Ошибка допущена в текущем году. Существенность ошибки значения не имеет |

В том месяце, в котором ошибка была обнаружена, внесите исправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 |

|

Ошибка возникла в прошлом году. Отчетность за этот период пока не подписана руководителем. Существенность ошибки значения не имеет |

Исправления сделайте декабрем прошлого года. Отчетность сформируйте заново |

Пункт 6 ПБУ 22/2010 |

| Существенная ошибка прошлого года выявлена в текущем году. Отчетность за прошедший период готова и подписана, но не представлена внешним пользователям |

Необходимые корректировки сделайте декабрем прошлого года. Переделайте отчетность и повторно заверьте ее у руководителя |

Пункт 7 ПБУ 22/2010 |

| Существенная ошибка была допущена в прошлом году. Отчетность за этот период уже была сформирована, ее подписал руководитель. Отчетность представлена внешним пользователям. Но не утверждена |

Ошибку исправляйте декабрем прошлого года. Отчетность сформируйте заново. Заверьте ее у руководителя и представьте внешним пользователям еще раз |

Пункт 8 ПБУ 22/2010 |

| Существенная ошибка выявлена в последующих годах. Отчетность за период, когда ошибка возникла, была подготовлена, подписана руководителем, представлена внешним пользователям и утверждена |

Исправления внесите в том периоде, в котором ошибка была выявлена. Уточнять отчетность за период, в котором ошибка была допущена, не нужно. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье |

Пункт 39 Положения по ведению бухгалтерского учета и отчетности и пункты 10 и 15 ПБУ 22/2010 |

| Несущественная ошибка выявлена за любой предшествующий год |

Корректировки сделайте в том периоде, в котором ошибка была выявлена Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность – тоже |

Пункт 14 ПБУ 22/2010 |

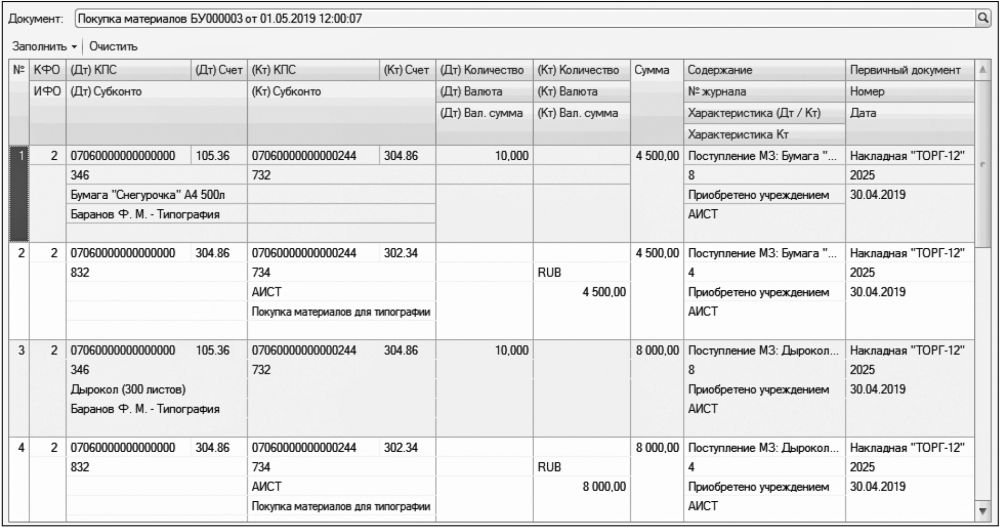

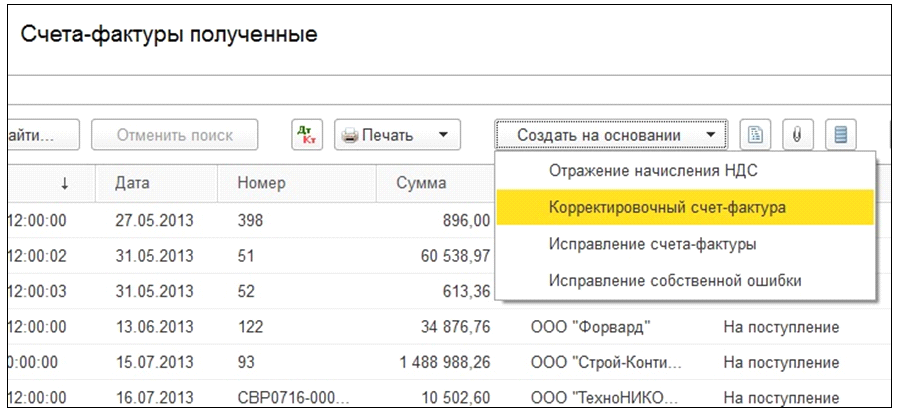

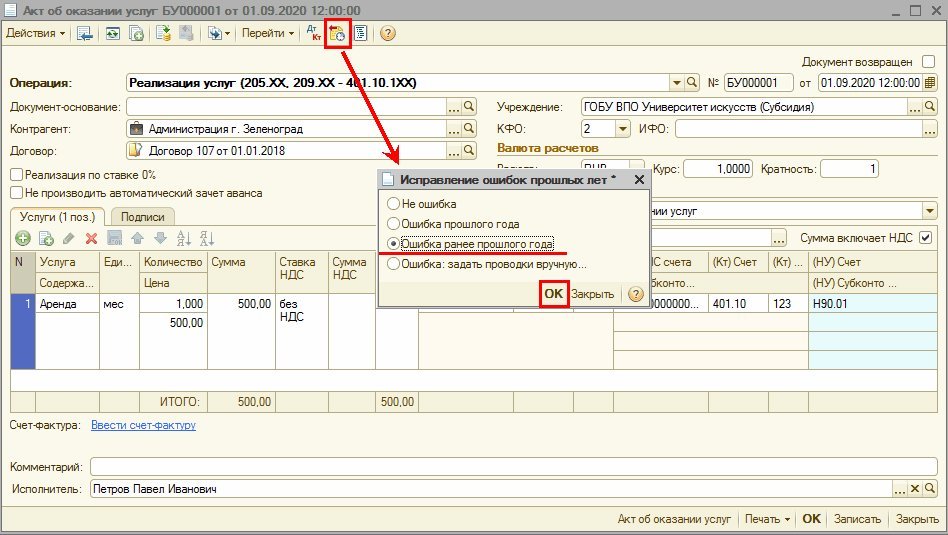

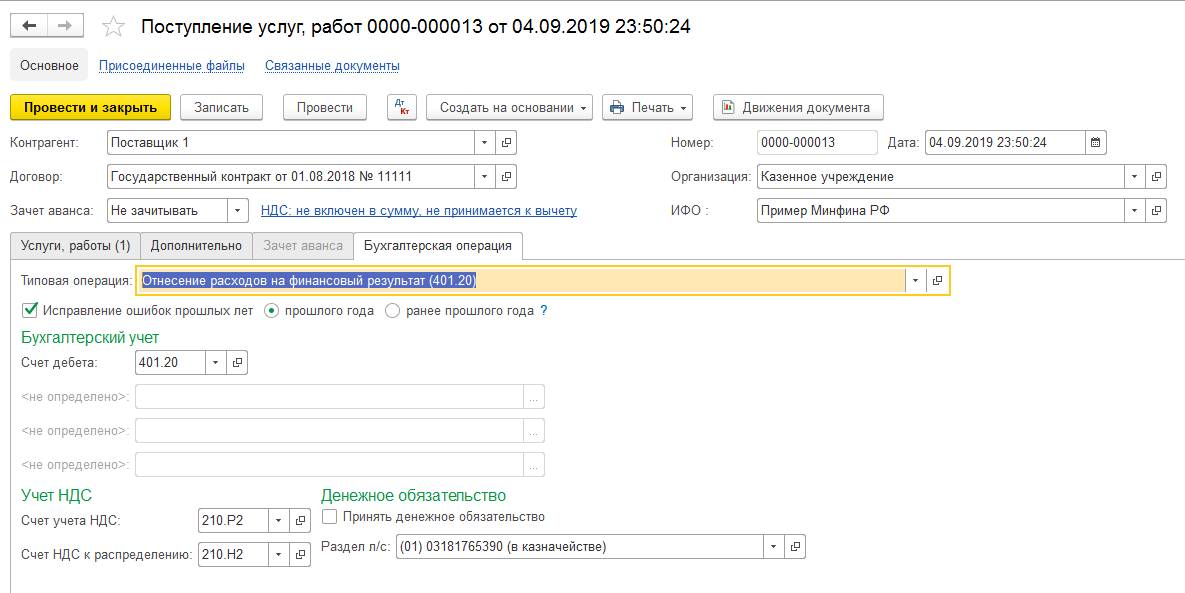

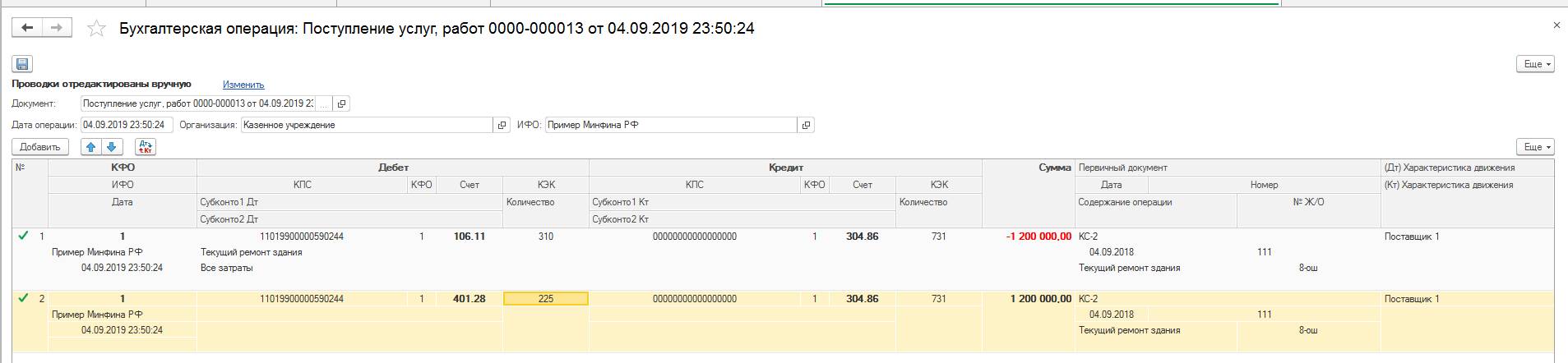

Корректировка поступления прошлого периода

Рассмотрим пример.

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

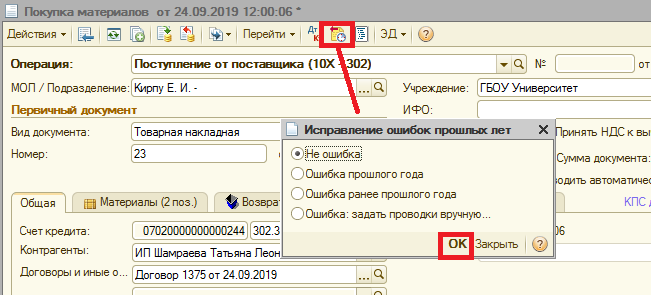

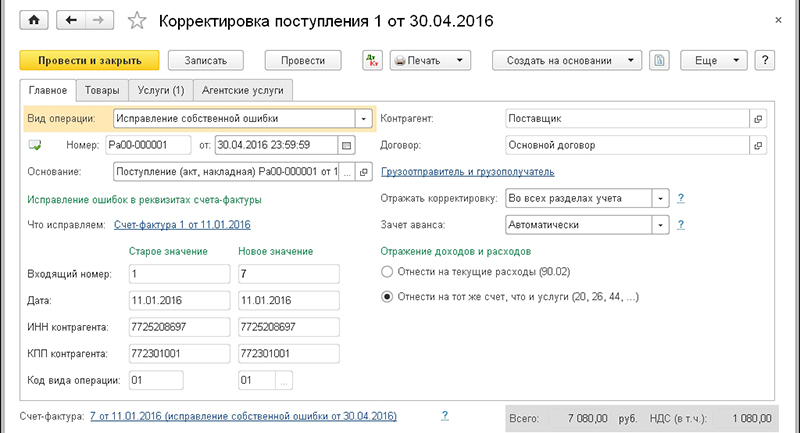

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

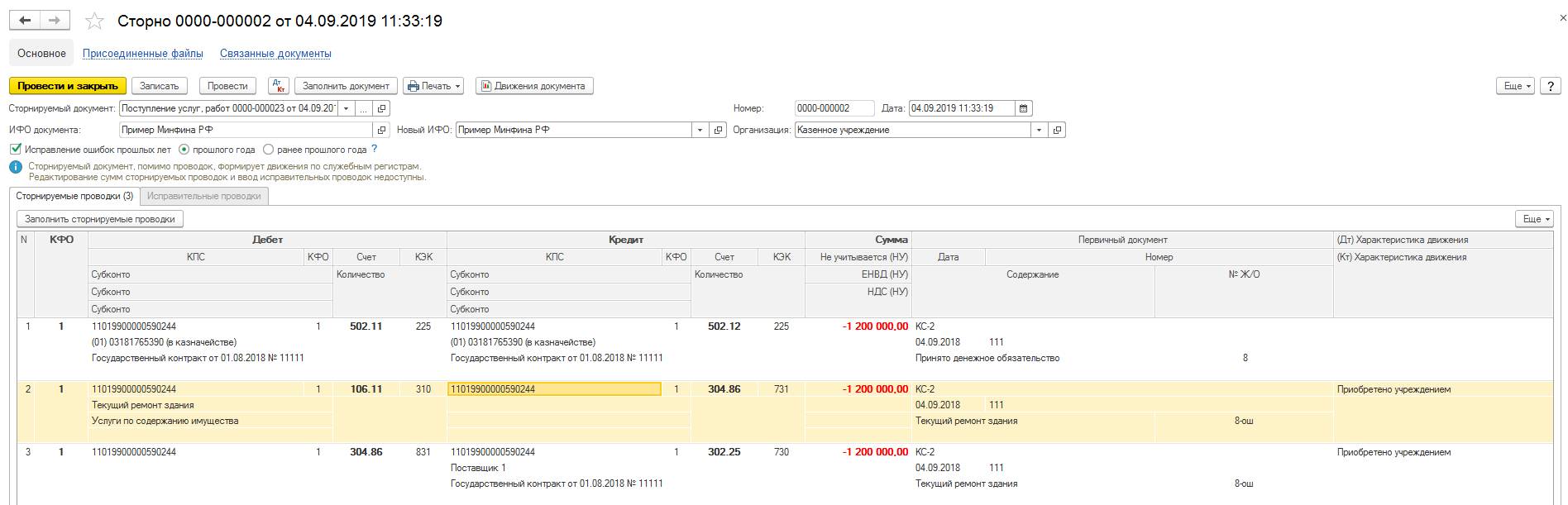

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Влияние ошибок прошлых периодов на текущую отчетность

Исправление существенных ошибок прошлого года, выявленных после утверждения бухотчетности, влияет и на баланс и прочие формы текущего года. Только когда установить связь ошибки с конкретным периодом, как и определить ее влияние на все предшествующие периоды, невозможно, исправления делать не придется.

Так, в текущей отчетности нужно пересчитать сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась. Это называют ретроспективным пересчетом. Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) предприятием, не являющимся малым. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2016 года после утверждения отчетности за 2015 год бухгалтер ООО «Альфа» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2015 года, на сумму 50 000 руб. (без НДС). Фактически же в акте указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 84

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– 2000 руб. (10 000 руб. × 20%) – доначислен налог на прибыль.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносятся.

Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2016 год в разделах, где фиксируются показатели 2015 года. При этом он исправил данные так, как если бы ошибки никогда не было (если бы изначально были отражены расходы в сумме 40 000 руб.). В графе для сравнительных показателей 2015 года по строкам себестоимости и прибыли (Отчет о финансовых результатах, утвержденный приказом Минфина России от 2 июля 2010 г. № 66н) бухгалтер отразил сумму, на 10 000 руб. отличную от той, что стоит по этим же строкам в отчетности 2015 года за соответствующий период. В балансе за 2016 год вступительные остатки на 1 января 2016 года бухгалтер пересчитал исходя из стоимости выполненных работ, указанной в акте, равной 40 000 руб., а не 50 000 руб. Налог на прибыль увеличил на 2000 руб.

Кроме того, бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

Существенная ошибка может быть допущена более двух лет назад. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных годов. Об этом сказано в пункте 11 ПБУ 22/2010.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:

требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;

необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах 12, 13 ПБУ 22/2010.

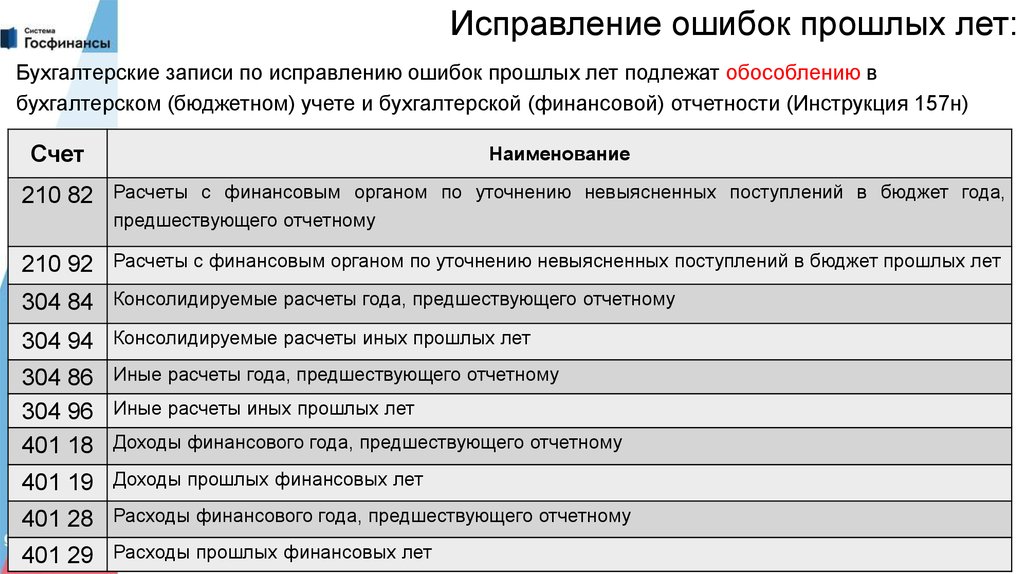

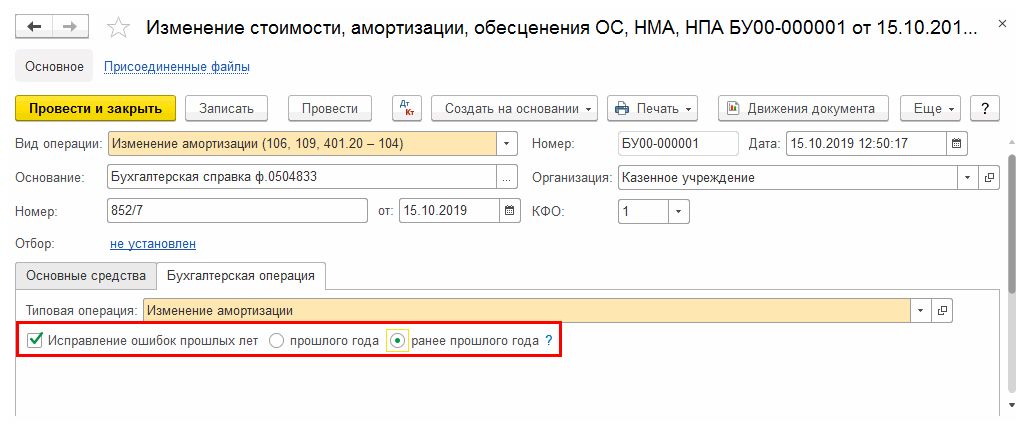

Счета, применяемые для исправления ошибок прошлых лет

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

-

кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

-

в каком году допущены ошибки (в прошлом или ранее прошлого);

-

требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Порядок исправления ошибок в зависимости от периода их обнаружения.

|

Период обнаружения ошибки |

Порядок исправления |

|---|---|

|

Ошибка отчетного периода (квартала), выявленная в ходе осуществления внутреннего контроля до представления квартальной отчетности |

Исправляется путем внесения записей по счетам бухгалтерского учета на дату совершения хозяйственной операции, по которой обнаружена ошибка |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после даты подписания бухгалтерской отчетности*, но до предельной даты ее представления** |

Исправляется:

|

|

Ошибка отчетного периода, выявленная в ходе камеральной проверки бухгалтерской отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом*** |

Исправляется по решению уполномоченного органа исходя из существенности выявленной ошибки:

Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым была представлена первоначальная отчетность. В пояснениях к ней приводится информация об изменениях первоначально представленной отчетности (с указанием причин внесения исправлений и их содержания) (п. 30 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего финансового аудита после даты принятия бухгалтерской отчетности, но до даты ее утверждения**** |

|

|

Ошибка отчетного периода, выявленная после даты утверждения квартальной бухгалтерской отчетности |

Исправляется: а) путем отражения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки; б) путем раскрытия в пояснениях к бухгалтерской (финансовой) отчетности информации о существенных ошибках, выявленных в отчетном периоде, с описанием ошибки (содержания и суммы), а также указанием суммовых значений выполненных корректировок бухгалтерской (финансовой) отчетности (п. 32 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской отчетности (ошибка прошлых лет) |

Исправляется:

|

* Датой подписания бухгалтерской отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности.

** Предельной датой представления бухгалтерской отчетности признается последний рабочий день установленного срока направления ее органу, уполномоченному принимать бухгалтерскую отчетность и (или) формировать консолидированную бухгалтерскую отчетность.

*** Датой принятия бухгалтерской отчетности уполномоченным органом считается дата проставления им отметки (направления уведомления) о принятии отчетности по результатам проведения камеральной проверки.

**** Датой утверждения бухгалтерской отчетности является дата утверждения отчета об исполнении бюджета соответствующего публично-правового образования или дата утверждения бухгалтерской отчетности в соответствии с бюджетным законодательством.

***** Ретроспективный пересчет бухгалтерской (финансовой) отчетности не представляется возможным в случаях, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

-

не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

-

требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

Последствия некорректного учёта

Неправильные сведения в бухгалтерском учёте чреваты искажением результатов деятельности компании. Неверные показатели эффективности приведут к ошибочным решениям и некорректной стратегии развития.

Кроме того, за неправильное ведение бухгалтерского учёта могут оштрафовать по статье 5.11 КоАП РФ. В 2016 году приняли закон №77-ФЗ, который серьёзно ужесточил её условия. Бизнес может получить наказание по двум редакциям статьи:

- Все нарушения, допущенные в учёте и бухгалтерской финансовой отчётности до 10 апреля 2016 г., будут рассматривать по условиям прежней редакции.

- Все ошибки, допущенные после 10 апреля 206 г., будут рассматривать по условиям новой статьи.

Посмотрим, какие недочёты считаются нарушениями в разных редакциях:

| Характер нарушения | Редакция до 10 апреля 2016 г. | Новая редакция, действующая по сей день |

|---|---|---|

| Некорректное отражение сведений, которые повлияли на уменьшение размера налогов и сборов на 10% или больше | + | + |

| Искажение показателей любой статьи учёта на сумму от 10% | + | + |

| Штраф за ошибки или нарушения, обнаруженные в первый раз | Предусмотрен в размере от 2 до 3 тысяч рублей | Предусмотрен в размере от 5 до 10 тысяч рублей |

| Штраф за повторное нарушение | — | Предусмотрен в размере от 10 до 20 тысяч рублей |

| Дисквалификация должностного лица, ответственного за учёт, на срок до 2 лет при повторном нарушении | — | + |

| Отражение мнимого объекта учёта или события, которое не произошло | — | + |

| Ведение счетов вне регистров | — | + |

| Заполнение отчётности на основе сведений вне регистров | — | + |

| Отсутствие регистров, первичных документов, аудиторских заключений | — | + |

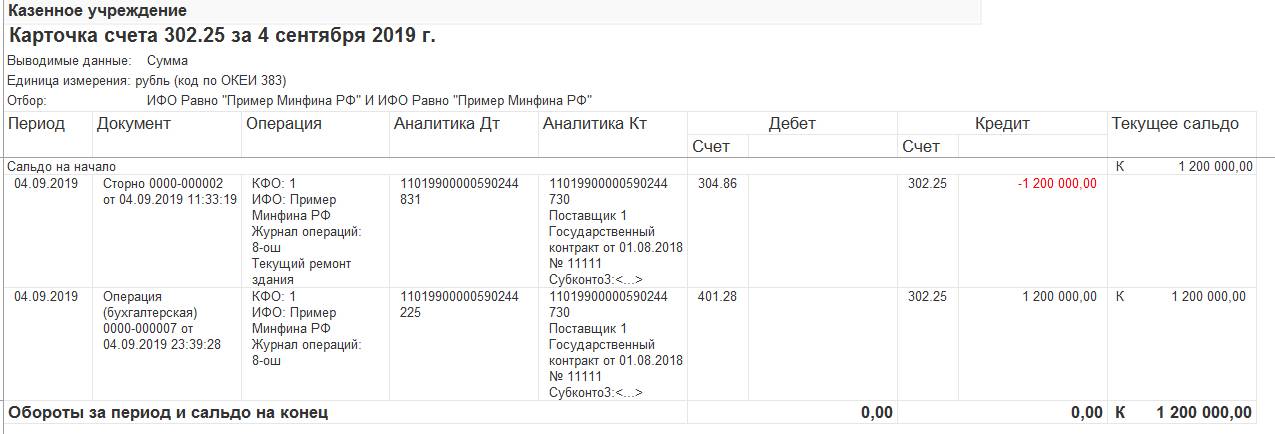

Выполнить сторно регистров оперативного контура

После того как проводки РУ и НУ отсторнированы, надлежит выполнить сторно регистров первичного документа, используя документ «Корректировка регистров». И здесь уже возникают проблемы:

- Документ «Корректировка регистров» доступен для изменения только пользователям с полными правами. Как правило, у бухгалтеров таких прав нет. И если используются только роли типового функционала возникает дилемма, или устанавливать пользователю полные права, или выполнять операции по корректировке регистров Администратору с полными правами.

- В документе «Корректировка регистров» требуется указать сторнируемые регистры, а их еще нужно знать. Да и заведение записей регистров «в ручном режиме» очень трудоемко, а автоматическое заполнение документа отсутствует.

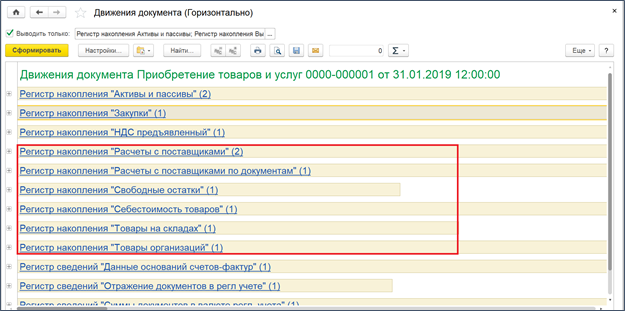

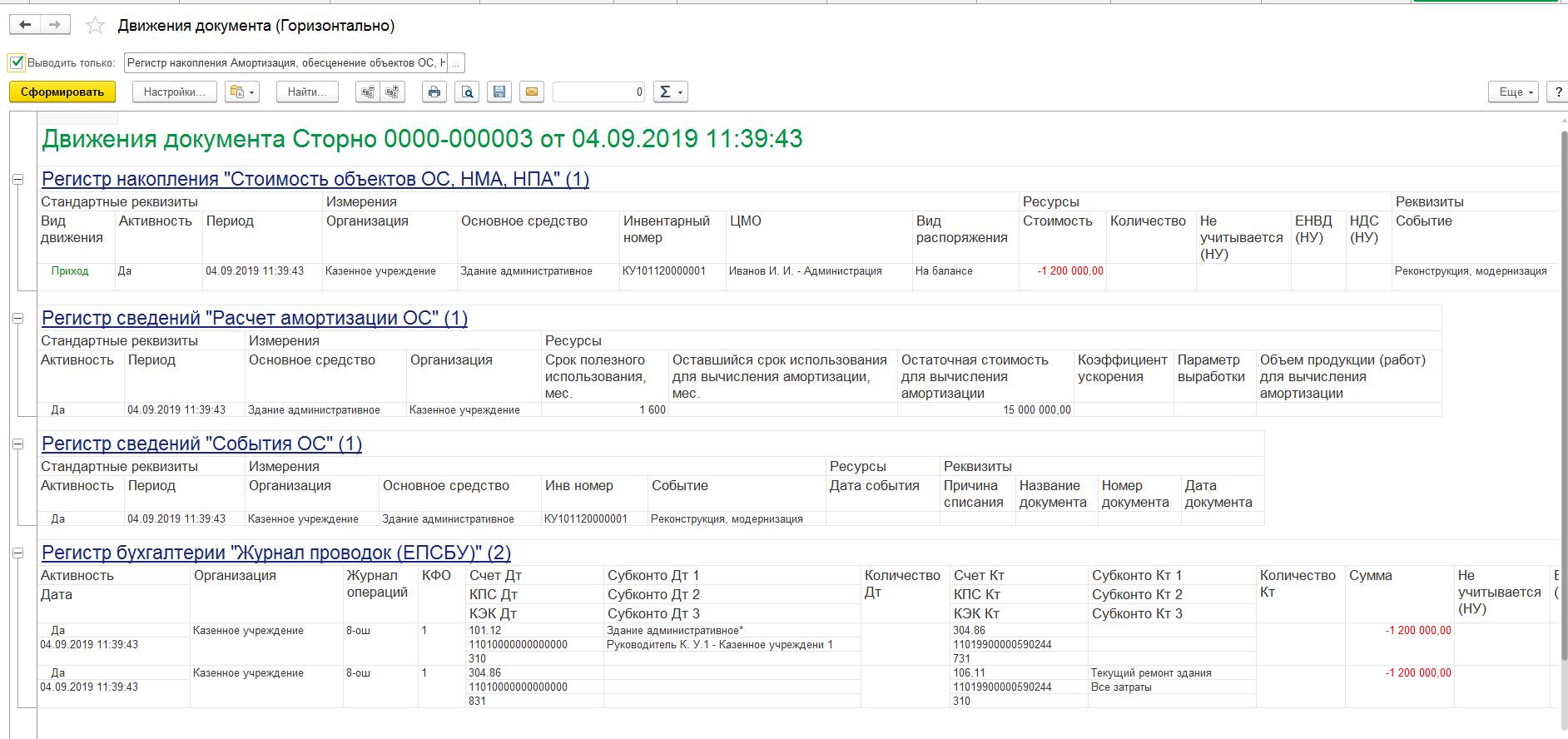

Рассмотрим подходы к заполнению документа «Корректировка регистров» для сторнирования регистров документа «Приобретение товаров и услуг»

Сначала сформируем отчет по движениям документа «Приобретение товаров и услуг».

Как минимум для шести регистров накопления требуется сделать сторнирование.

Для выполнения сторно регистров накопления требуется в разделе НСИ и администрирование/Начальное заполнение/Корректировка регистров

- создать новый документ «Корректировка регистров»

- в новом документе выполнить настройку состава регистров

-

Для каждого регистра (указанного на отдельной закладке) в «ручном режиме» добавить сторно-записи регистров по данным первичного документа.

Подведем итоги реализованных возможностей для сторнирования данных РУ в системе:

Положительный итог: Возможность формирования только сторнирующих проводок в системе реализована, она удобна и доступна

Отрицательный итог:При сторнировании операций, связанных с движением ТМЦ, с взаиморасчетами с контрагентами, с доходами/расходами требуется обязательная сторнировка регистров оперативного учета. При отсутствии такой сторнировки, оперативные данные в системе будут искажены, что в свою очередь приведет к неверному отражению данных и в РУ.

Исправление ошибок в бухгалтерских документах

Порядок корректировки бухгалтерского учёта зависит от типа документов, в которых допустили недочёты. Ошибки в бухгалтерских первичных документах и регистрах поправляют не так, как в отчётности.

Здесь есть несколько методов:

- Корректурный. Этот способ подходит для исправления ошибок в бумажной документации. Некорректные показатели зачёркивают, а рядом пишут правильные сведения. Зачёркивать при исправлении ошибки нужно так, чтобы было видно изначальные данные. Подобные исправления нужно заверять подписью ответственного за ведение учёта сотрудника. Рядом он также прописывает ФИО, дату и ставит печать компании.

- Метод сторно. Способ используют для исправления ошибок в проводках. В рукописном бухгалтерском учёте некорректную запись дублируют красным цветом. При определении итогов эту сумму вычитают. Так неправильные данные отменяются. Вместо них делают исправленную запись с правильными подсчётами. Если учёт ведут в специализированной программе, некорректную проводку повторяют со знаком минус, а затем вводят верные сведения.

- Дополнительная проводка. Этот метод используют, если корреспонденцию в бухгалтерском учёте указали верно, но ошиблись в сумме или не вовремя провели операцию. Так, если в неправильной проводке сумма получилась меньше, составляют дополнительную на остаток. Если ошибочная сумма больше, чем нужно, разницу сторнируют по методу, описанному выше. Кроме того, бухгалтер пишет объяснительную о причине корректировок бухгалтерского учёта.

Как исправить существенную ошибку

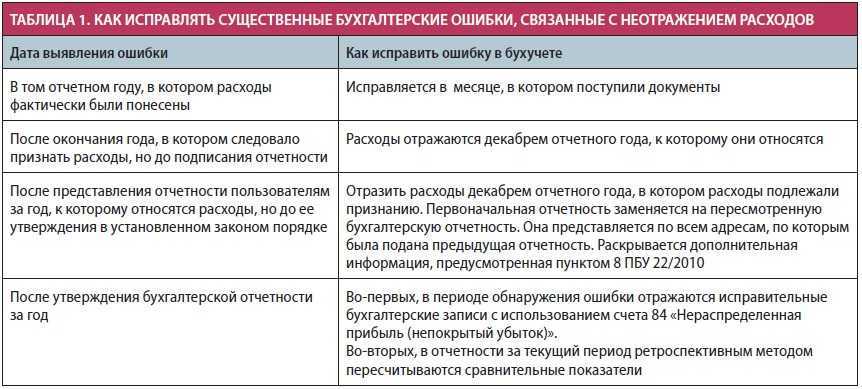

В корректировке значимых нарушений также нужно отталкиваться от того, когда ошибку обнаружили. Так, корректировки прошлогодних недочётов нужно проводить в декабре того же года, если их нашли:

- Перед подписанием годовой отчётности (п.6 ПБУ 22/2010).

- После того, как бухотчётность подписали, но перед тем, как её передали собственнику бизнеса. Если кроме него другие лица уже получили некорректные документы (например, инвесторы или банки), им необходимо подать изменённые отчёты (п.7 ПБУ 22/2010).

- После того, как отчётность показали собственнику бизнеса, но до того, как её утвердили. Здесь бизнес должен передать корректные документы с указанием на правки и объяснением причин. Если другие лица уже получили некорректную бухотчётность, им также необходимо передать исправленные документы (п.8 ПБУ 22/2010).

В каждой из этих ситуаций корректирующую проводку в декабре прошедшего года выполняют по счетам, которых коснулись ошибки.

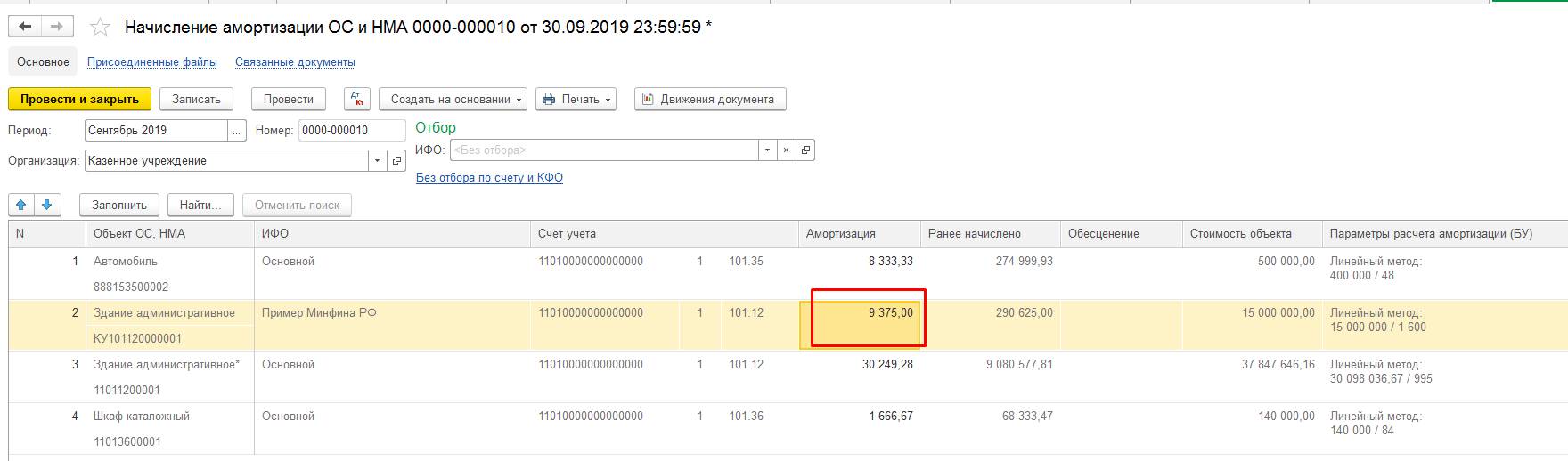

Пример 2. Возьмём за основу первый пример. Допустим, что в 2020 году по ошибке не начислили амортизацию по основному средству в размере 30000 рублей. Эта сумма уже превысила норматив, выбранный фирмой. Корректировать существенный недочёт нужно по-другому — проводкой Д\Т 20, К/т 02 на сумму нарушения. Годовые отчёты также нужно исправить.

Когда ошибку находят уже после подписания отчётов, корректировать показатели и документы не нужно. Согласно пунктам 9 и 10 ПБУ 22/2010, в этом случае за нынешний год выполняют проводку по счёту 84 «Нераспределённая прибыль (непокрытый убыток).

Пример 3. Допустим, существенная ошибка из второго примера обнаружилась после того, как отчёты утвердили. Документы в этом случае менять не требуется. В том месяце, когда нашли нарушение, нужно сделать проводку Д/т 84, К/т 02 на сумму 30000 рублей.

В процессе корректировки в нынешнем году существенных недочётов за прошедший год необходимо выполнить ретроспективный пересчёт и исправить показатели прошлых периодов, если нарушение их затронуло.

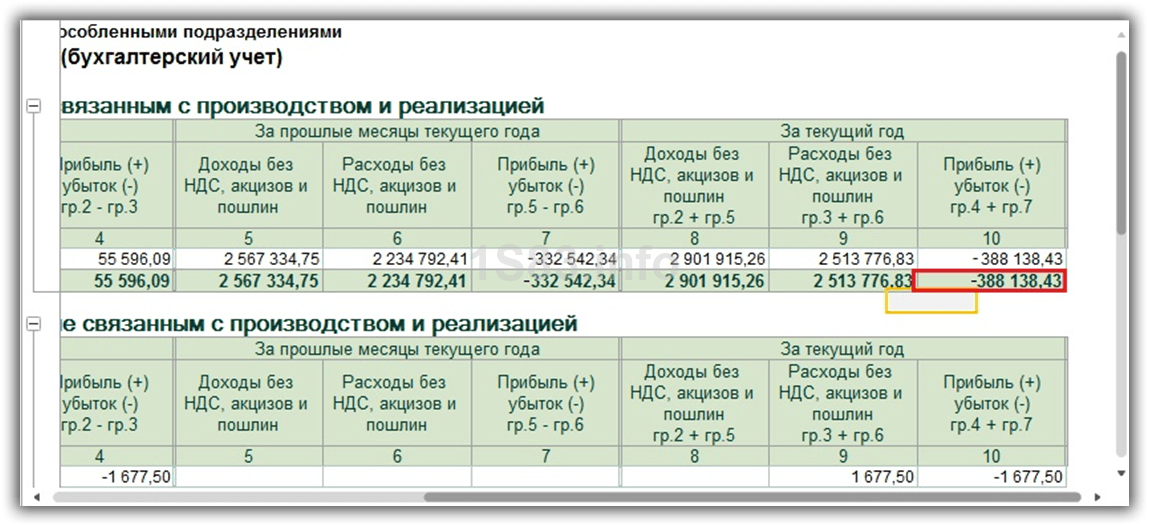

Пример 4. Бухгалтерия подготовила отчёт за 2020 год. До вычета налогов прибыль по нему составляла 700 000 рублей

Однако расходы оказались уменьшенными на 40000, потому что бухгалтер не принял во внимание амортизацию. При оформлении отчётности за 2021-й год ему нужно отразить в строке «Прибыль (убыток) до налогообложения» разницу между первоначальным показателем и суммой ошибки — 630000 рублей

Если бизнес вправе работать с упрощенным учётом, процесс исправления ошибок для них проходит сравнительно легче:

- Не выполнять ретроспективный пересчёт.

- Прошлогодний недочёт после утверждения отчётов отнести к несущественным.

Работать с упрощённым учётом могут субъекты МСП, негосударственные фирмы и резиденты «Сколково». Исключения из списка указаны в статье 6 закона от 06.12.2011 № 402-ФЗ.

Счета, применяемые для исправления ошибок прошлых лет

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

-

кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

-

в каком году допущены ошибки (в прошлом или ранее прошлого);

-

требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Обратите внимание: счета, применявшиеся до 01.01.2021 для исправления ошибок прошлых лет в части консолидируемых расчетов (1 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному», 1 304 94 000 «Консолидируемые расчеты иных прошлых лет»), исключены из плана счетов бюджетного учета и Инструкции № 162н.

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан дубль в базе 1С 8.3.

Аннулирование ошибочно занесённого документа в 1С 8.3 производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

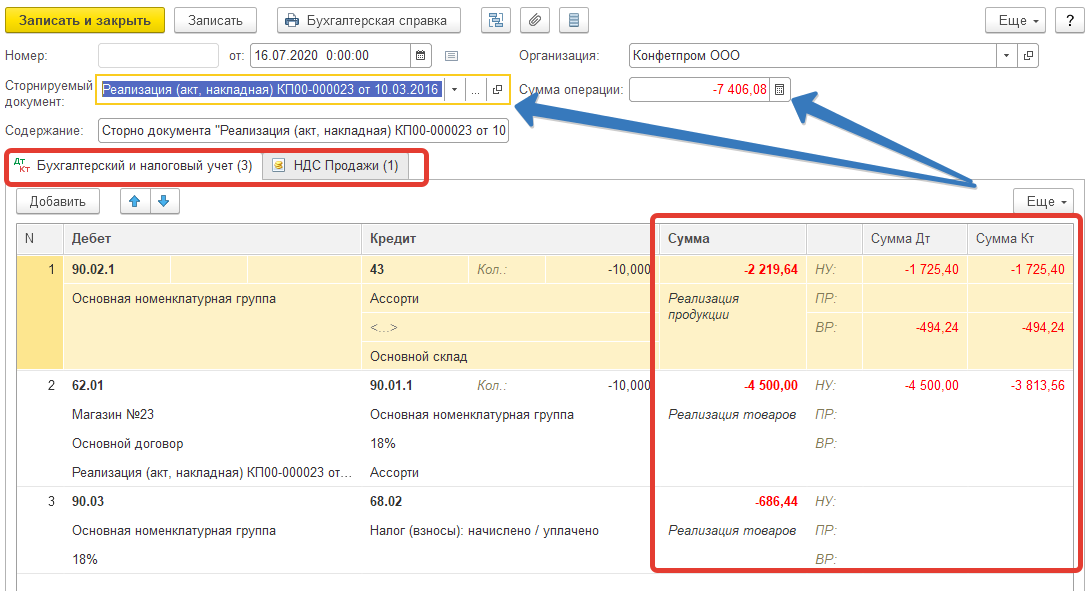

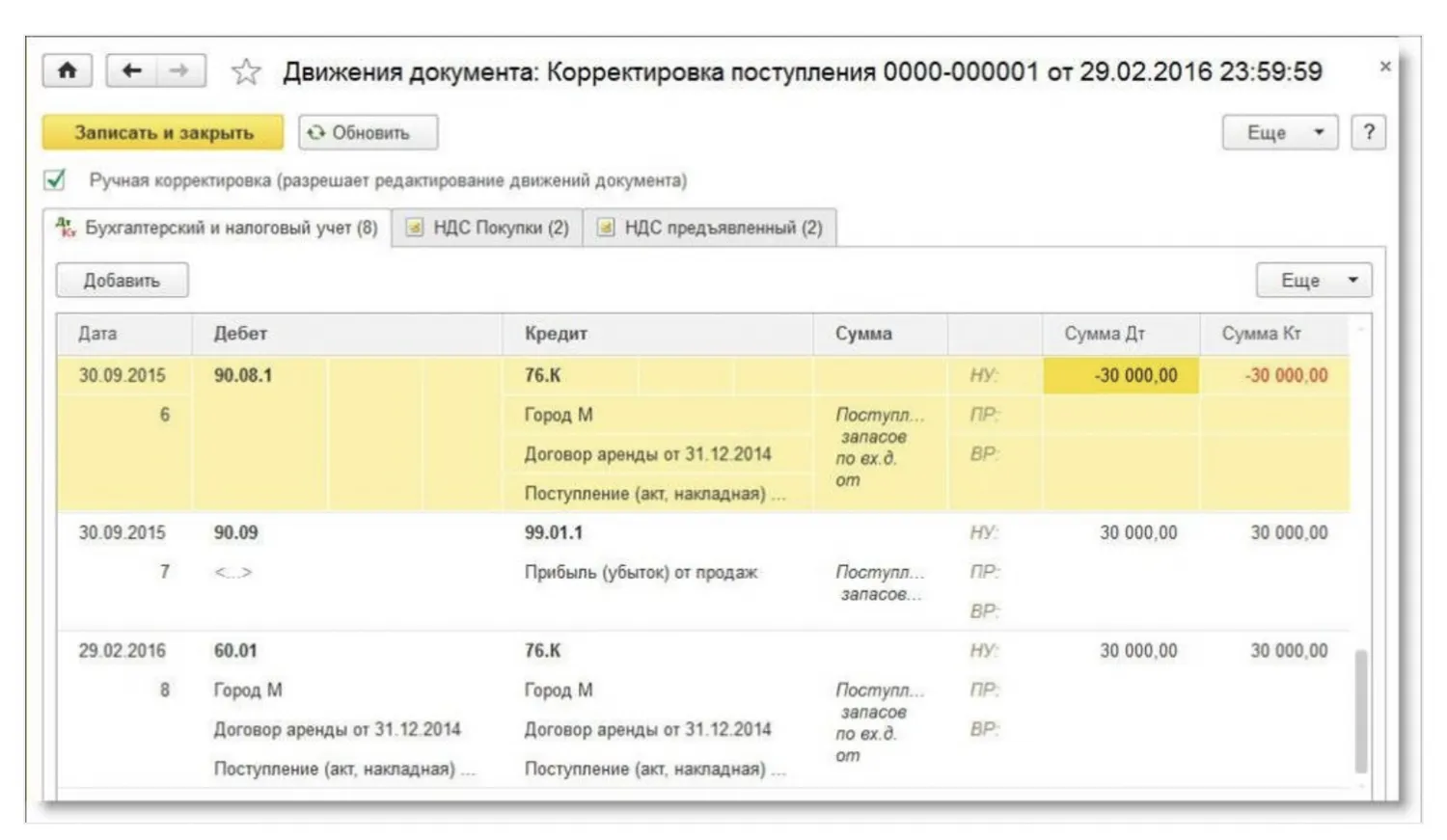

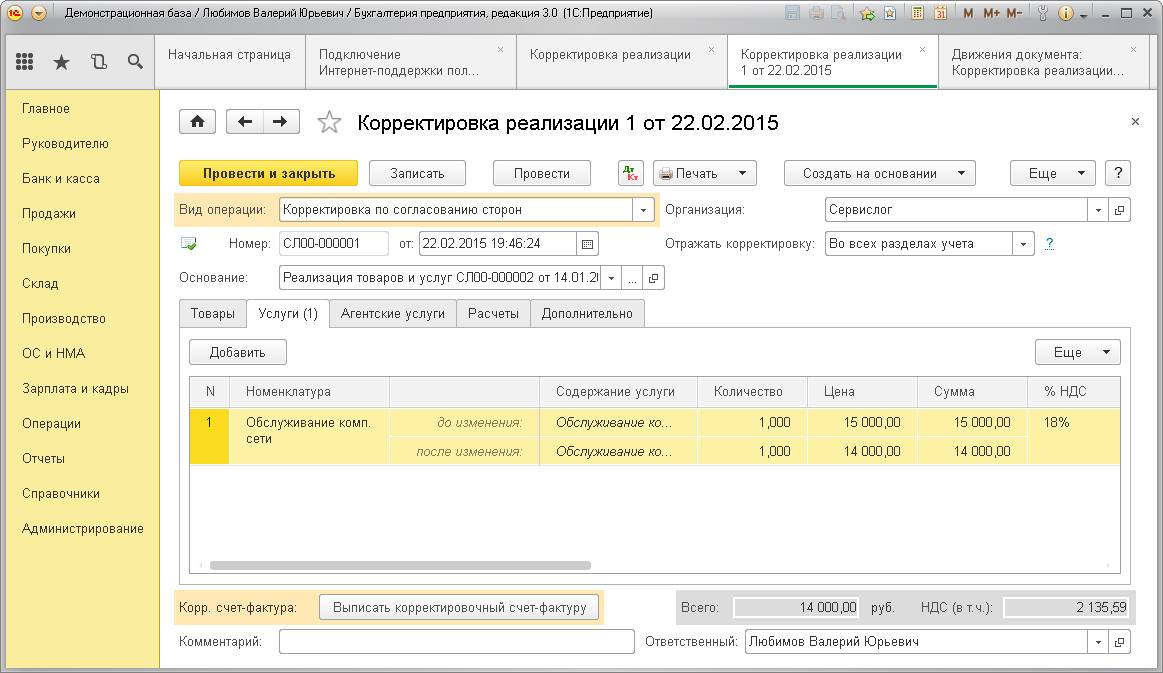

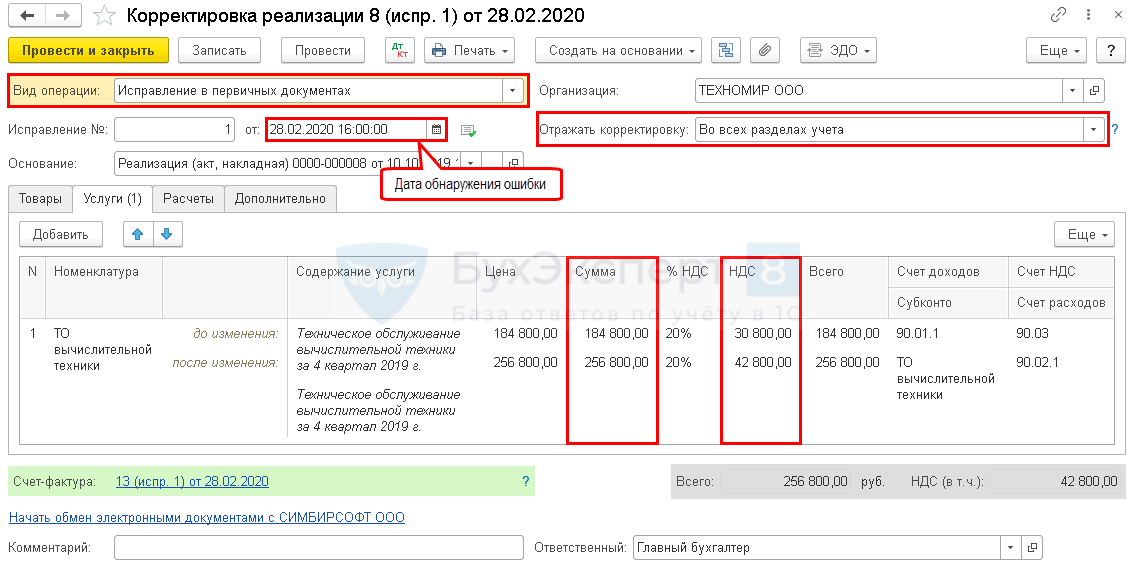

Корректировка реализации прошлого периода

Рассмотрим на примере.

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Существенные и несущественные ошибки

Существенные ошибки — нарушения при ведении учёта, которые могут исказить финансовые результаты и негативно сказаться на работе сотрудников, опирающихся в своих экономических решениях на отчётность: руководство, собственников предприятия, инвесторов, прочих управленцев.

Согласно правилам бухучёта, отдельный бизнес сам выбирает нормы, по которым будут определять существенность тех или иных недочётов (п.3 ПБУ 22/2010). Руководствоваться можно количественными или качественными характеристиками.

Так, если бизнес выбрал количественный метод, то ошибку признают существенной, когда она превысит установленный процент от какого-либо показателя — обязательства или размера актива. Лимит даст понять, что недочёт привёл к серьёзному нарушению в отчётности, которое значимо отразится на учёте и управленческих решениях. Удобнее определять его в процентах — конкретную сумму придётся пересматривать каждый раз, когда поменяются обороты предприятия.

Чаще всёго фирмы в качестве маркера существенности берут сумму в 5% от какого-либо показателя — столько рекомендуется в ПБУ 9/99 и 10/99. Но они вправе установить другой, выше или ниже стандартного.

Хорошо, если лимит для существенности нарушения не превышает 10% от выбранного фирмой показателя.

Такой лимит обоснован тем, что отхождения от показателей более, чем на 10%, вызывают вопросы у проверяющих органов. За такое нарушение бизнес могут оштрафовать, а ответственного за это сотрудника дисквалифицировать в соответствии со статьёй 15.11 КоАП РФ.

Если нужно предусмотреть несколько факторов сразу, можно объединить методы учёта — установить и фиксированный, и относительный показатели. В этом случае недочёт в каждом случае будет считаться существенным.

В учётной политике это можно описать примерно так — недочёт считают существенным при одном из двух обстоятельств:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

Вывод

Нарушения за уже прошедший год, обнаруженные раньше утверждения бухотчётности, исправляют за декабрь этого года. Вместе с этим, нужно корректировать и отчёты

Если кому-то из заинтересованных лиц уже передали некорректную отчётность, важно отправить им исправленные документы

При другом порядке, когда сначала утвердили и подписали все отчёты, а уже потом нашли нарушения, — процесс корректировки зависит от его существенности.

- Несущественную ошибку корректируют в том же месяце, что нашли. Сумму нарушения относят к прочим доходам или затратам.

- Существенную тоже корректируют в месяце обнаружения, но относят к нераспределенным убыткам или прибыли. Согласованные отчёты переписывать не требуется. Однако в отчётности за следующий период нужно исправлять результаты прошлых лет — согласно внесённым корректировкам.

Бизнес вправе самостоятельно определить принципы, по которым он будет определять степень существенности нарушения. Если он ведёт бухгалтерию упрощённо, то может все недочёты отнести к несущественным.