Образец приказа о проведении новогоднего корпоратива

ООО «КодоТур»

О проведении

корпоративного празднования

Нового года

В связи с празднованием Нового года, а также в целях развития корпоративной культуры и укрепления отношений с партнерами

ПРИКАЗЫВАЮ:

- Провести корпоративное празднование Нового года 27 декабря 20__ года.

- Старшему менеджеру А. С. Иванченко предоставить на утверждение план мероприятия в срок до 10 ноября 20__ года.

- Начальнику отдела кадров Е. Г. Сапронову предоставить на утверждение список сотрудников на поощрение в срок до 15 ноября 20__ года.

- Коммерческому директору Н. Г. Голикову предоставить на утверждение список приглашенных партнеров в срок до 15 ноября 20__ года.

-

Старшему бухгалтеру В.

- Ответственным за подготовку и проведение мероприятия назначить старшего менеджера А. С. Иванченко.

- Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор ……………………………………. А. С. Федченко

Даты в примере приказа указаны условные. На самом деле начинать подготовку к новогодним праздникам лучше начинать заранее.

Приказ о проведении мероприятия

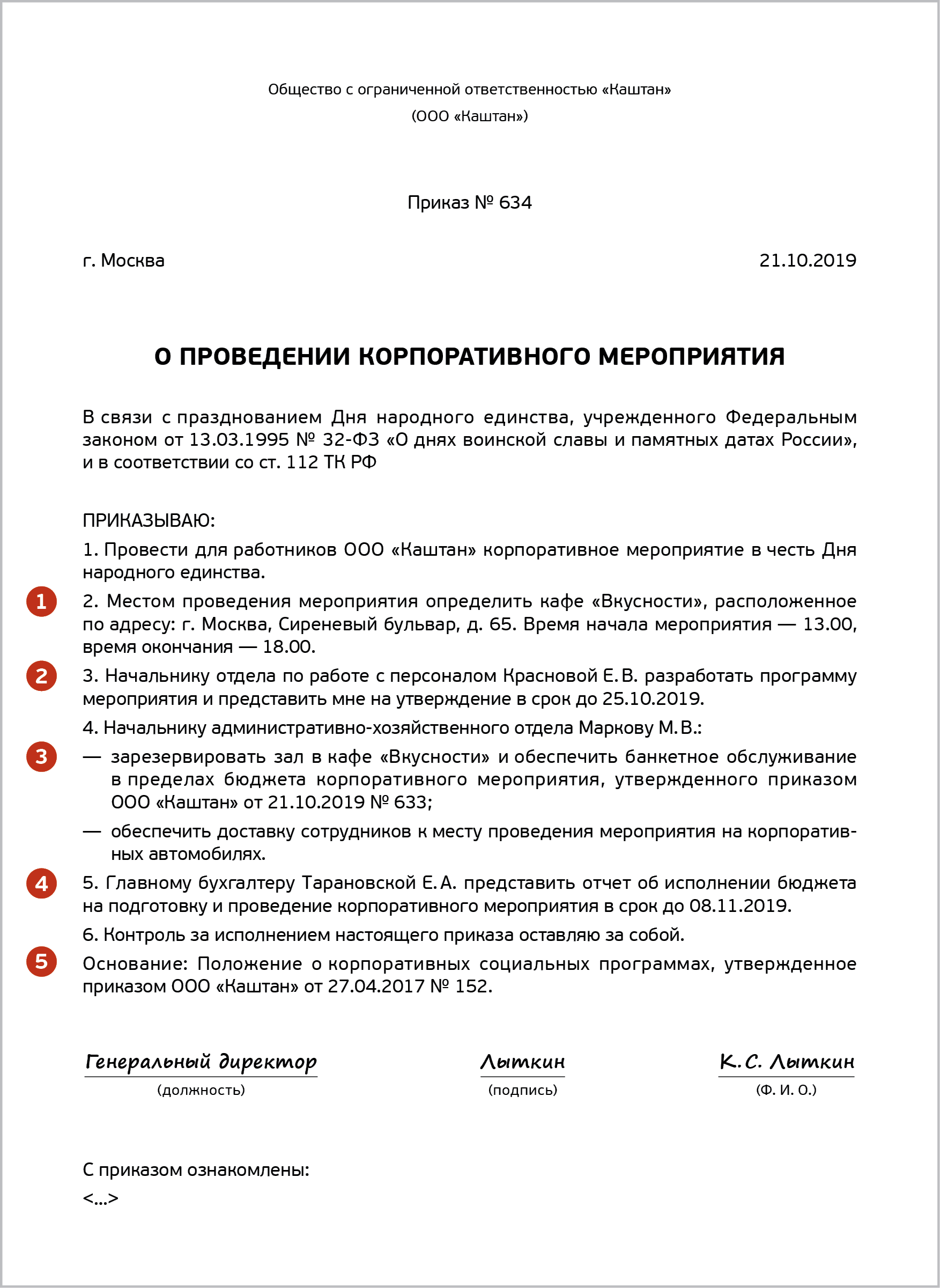

Наименование организации ПРИКАЗ ________________ N _______________ __________________________________ Место издания О проведении _____________________ (указать мероприятие) В целях ______________________________________________________________ ПРИКАЗЫВАЮ: 1.

Провести «__»________ ___ г. (вариант: в период с ____________ по ____________) __________________________________________________________ (указать мероприятие) ______________________________________________________. 2. Утвердить Программу проведения ___________________ (Приложение N 1). (указать мероприятие) 3. Утвердить смету представительских расходов на проведение ___________ (указать ____________ в размере _______ (_________) рублей (Приложение N 2).

мероприятие) 4. Главному бухгалтеру ____________________________ выделить денежные средства в размере, установленном сметой представительских расходов (Приложение N 2), и в срок ____________________________ представить отчет о представительских расходах по проведенному мероприятию с подтверждением их соответствующими первичными документами. 5. Утвердить список работников организации для участия в _____________: — ____________________________________________________________________; (указать должность и Ф.И.О. работника) — ____________________________________________________________________; (указать должность и Ф.И.О. работника) — ____________________________________________________________________; (указать должность и Ф.И.О.

работника) — ____________________________________________________________________. (указать должность и Ф.И.О. работника) 6. Руководителю _____________ отдела _______________________ обеспечить __________________________________________________________________ во время проведения мероприятия.

Документальное оформление расходов на корпоратив

Обоснованием предстоящих расходов на корпоратив выступает приказ о проведении мероприятия, подписанный руководством компании либо уполномоченным лицом. Форма составления данного приказа законодательно не утверждена, поэтому документ может быть составлен в свободной форме, в соответствие с внутренними требованиями документооборота компании и при наличии обязательных реквизитов (номер документа и дата составления).

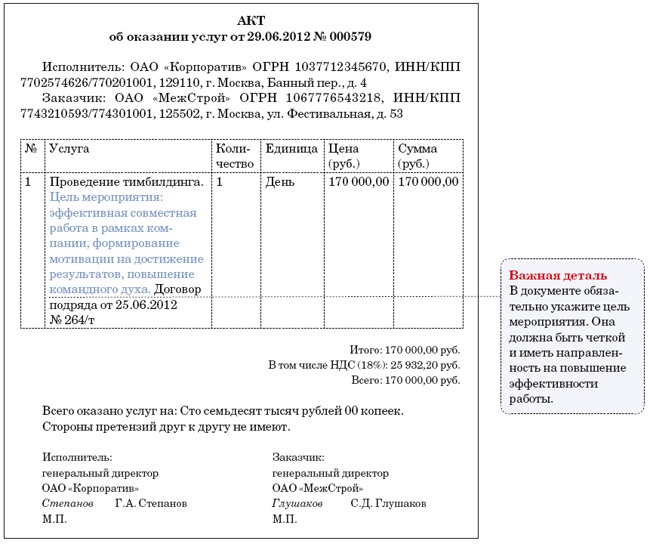

Учет расходов на корпоративные мероприятия осуществляется в общем порядке – на основании первичных документов, подтверждающих данные расходы. К примеру, расходы на услуги тамады могут быть подтверждены при наличии договора на оказание услуг и акта выполненных работ, в котором отражена информация о том, что услуги оказаны исполнителем и оплачены заказчиком.

Помимо приказа и подтверждающих документов, комплект может быть дополнен сметой затрат, однако этот документ не является обязательным с точки зрения законодательных требований и может быть оформлен в соответствие с регламентом внутреннего документооборота компании.

Основное о корпоративе

Корпоративный праздник на работе приятнее всего – накрывает стол компания, а работники должны только присутствовать и веселиться.

К корпоративным можно отнести:

- государственные праздники – Новый год, Рождество, 8 Марта, Пасху, День независимости и т. п.;

- личные праздники компании – ее день рождения, достижения, полученные отличия или награды и т. п.

Корпоративное мероприятие обычно проводится для сотрудников за счет работодателя. Такие расходы называют корпоративными. Сколько средств выделить, предприятие решает самостоятельно. Это зависит от финансовых возможностей и повода для празднования.

Чтобы бухгалтер мог легко справиться с такими расходами, нужно позаботиться о надлежащем оформлении документов для корпоративного празднования. Основным является внутренний распорядительный документ – приказ о проведении корпоративного мероприятия (далее – приказ).

Сейчас все готовятся к празднованию Нового года, так что об этом приказе и поговорим. Расскажем, как оформить приказ и для наглядности приведем его образец.

Составляем приказ о проведении корпоратива

Корпоративный праздник на работе приятнее всего – накрывает стол компания, а работники должны только присутствовать и веселиться.

К корпоративным можно отнести:

- государственные праздники – Новый год, Рождество, 8 Марта, Пасху, День независимости и т. п.;

- личные праздники компании – ее день рождения, достижения, полученные отличия или награды и т. п.

Корпоративное мероприятие обычно проводится для сотрудников за счет работодателя. Такие расходы называют корпоративными. Сколько средств выделить, предприятие решает самостоятельно. Это зависит от финансовых возможностей и повода для празднования.

Чтобы бухгалтер мог легко справиться с такими расходами, нужно позаботиться о надлежащем оформлении документов для корпоративного празднования. Основным является внутренний распорядительный документ – приказ о проведении корпоративного мероприятия (далее – приказ).

НЕ ЗАБЫТЬ!

Составляя договор на проведение корпоративного праздника,четко сформулировать, какие конкретно виды услуг оказываются исполнителем заказчику

Предметом договора могут быть, например, такие услуги, как:

- написание сценария новогоднего праздника,

- подбор и оформление места его проведения,

- создание шоу-программы и разработка музыкального сопровождения,

- кастинг ведущего и артистов,

- техническое оснащение праздника,

- обеспечение трансфера участников мероприятия,

- бронирование номерного фонда и другой инфраструктуры отеля,

- визовая, страховая, медицинская поддержка мероприятия,

- организация ресторанного обслуживания и т. д.

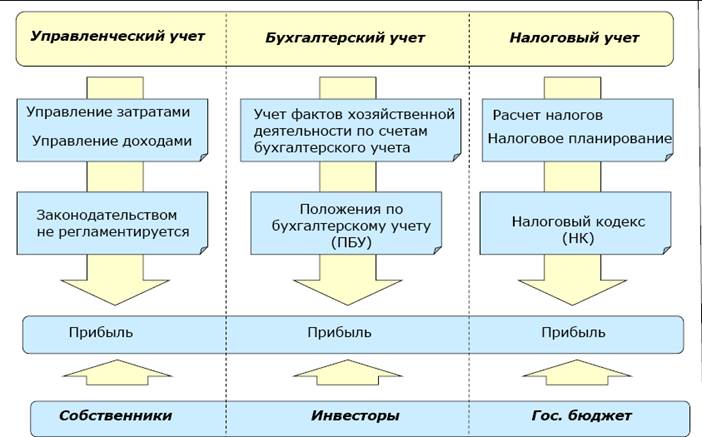

Как отражаются расходы на проведение корпоратива в бухгалтерском учете?

Начнем с того, что основанием для бухгалтерских записей служат первичные документы. Перед началом корпоратива необходимо издать приказ по организации, в котором указываются наименование мероприятия, его обоснование, дата, место проведения, ответственное за его проведение лицо. Также утверждаются список сотрудников, принимающих участие в корпоративе, программа мероприятия, смета расходов.

Отражение расходов в бухучете будет зависеть от формы организации мероприятия. На практике для организации корпоративов чаще всего привлекаются сторонние специализированные компании, индивидуальные предприниматели или ведущие — физические лица, не являющиеся индивидуальными предпринимателями.

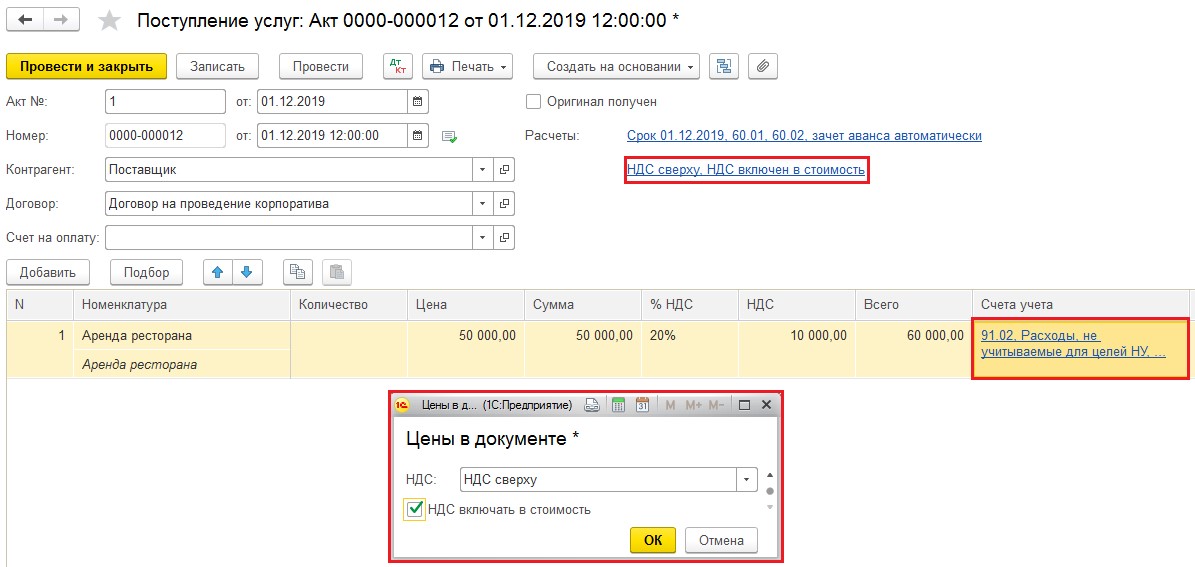

Расходы, связанные с проведением корпоративных мероприятий, отражаются по дебету счета 91/2 «Прочие расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Следует отметить, что затраты, связанные с проведением корпоратива, не учитываются в целях налогообложения прибыли, но отражаются в бухгалтерском учете в составе расходов в полном объеме. В связи с этим возникают постоянная разница и, соответственно, постоянное налоговое обязательство (п. п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина России от 19.11.2002 N 114н).

При этом в ст. 270 НК РФ не содержится положений, не позволяющих учитывать при налогообложении прибыли страховые взносы, начисленные на выплаты и вознаграждения, которые не признаются расходами в целях применения гл. 25 НК РФ. Таким образом, расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование, в том числе начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций, учитываются в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ. Соответствующие разъяснения приведены, в частности, в Письме Минфина России от 20.03.2013 N 03-04-06/8592.

Пример 1. Организация корпоративного мероприятия была поручена специализированной фирме. Стоимость услуг составила 177 000 руб. (согласно представленным документам фирма применяет УСНО и не является плательщиком НДС).

В бухгалтерском учете необходимо сделать следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Стоимость услуг по проведению корпоративногомероприятия отражена в составе прочих расходов |

91/2 |

60 |

177 000 |

Оплачены услуги по проведению корпоратива |

60 |

51 |

177 000 |

Отражено ПНО (177 000 руб. x 20%) |

99 |

68 |

35 400 |

Пример 2. Изменим условия примера 1. Предположим, что фирма — организатор мероприятия является плательщиком НДС. В данном случае стоимость услуг составит 177 000 руб., в том числе НДС — 27 000 руб.

Бухгалтеру необходимо составить следующие корреспонденции счетов:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Стоимость услуг по проведению корпоратива отражена в составе прочих расходов |

91/2 |

60 |

150 000 |

Отражена сумма НДС, предъявленная организатором мероприятия |

19 |

60 |

27 000 |

Сумма "входного" НДС списана в состав прочихрасходов |

91/2 |

19 |

27 000 |

Оплачены услуги по проведению корпоратива |

60 |

51 |

177 000 |

Отражено ПНО (177 000 руб. x 20%) |

99 |

68 |

35 400 |

Пример 3. Для проведения корпоративного мероприятия были привлечены сторонние артисты, сумма вознаграждения которым составила 45 000 руб.

В бухгалтерском учете будут составлены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Начислено вознаграждение физическим лицам, привлеченным к организации корпоратива |

91/2 |

76 |

45 000 |

Удержан НДФЛ с суммы вознаграждения (45 000 руб. x 13%) |

76 |

68 |

5 850 |

Выплачено вознаграждение исполнителям из кассы (45 000 - 5850) руб. |

76 |

50 |

39 150 |

Начислены страховые взносы с суммы вознаграждения (45 000 руб. x (22% + 5,1%)) |

60 |

51 |

12 195 |

Отражено ПНО (45 000 руб. x 20%) |

99 |

68 |

9 000 |

Налог на прибыль

Корпоративные праздники укрепляют командный дух коллектива и развивают корпоративную культуру. И в конечном итоге способствуют увеличению производительности труда. Казалось бы, это отличное экономическое обоснование для налоговых органов при включении в расходы по прибыли.

Но, расходы на корпоративы нельзя учесть при исчислении налога на прибыль или УСН, т. к. проведение данных мероприятий – это расходы на организацию отдыха и развлечений.

Нельзя уменьшить прибыль или базу доходно-расходной УСН и на:

- траты, связанные с организацией культурно-зрелищных или физкультурных (спортивных) мероприятий;

- подписки, не относящейся к нормативно-технической и иной используемой в производственных целях литературы;

- оплату товаров для личного потребления работников;

- другие аналогичные расходы.

ВАЖНО!

Невозможность учесть расходы в налоговом учете по прибыли ведет к тому, что и НДС по ним поставить к вычету нельзя.

Текст документа:

Наименование организации

ПРИКАЗ

________________ N _______________

__________________________________

Место издания

О проведении _____________________

(указать мероприятие)

В целях ______________________________________________________________

ПРИКАЗЫВАЮ:

1. Провести «__»________ ___ г. (вариант: в период с ____________

по ____________) __________________________________________________________

(указать мероприятие)

______________________________________________________.

2. Утвердить Программу проведения ___________________ (Приложение N 1).

(указать мероприятие)

3. Утвердить смету представительских расходов на проведение ___________

(указать

____________ в размере _______ (_________) рублей (Приложение N 2).

мероприятие)

4. Главному бухгалтеру ____________________________ выделить денежные

средства в размере, установленном сметой представительских расходов

(Приложение N 2), и в срок ____________________________ представить отчет о

представительских расходах по проведенному мероприятию с подтверждением их

соответствующими первичными документами.

5. Утвердить список работников организации для участия в _____________:

— ____________________________________________________________________;

(указать должность и Ф.И.О. работника)

— ____________________________________________________________________;

(указать должность и Ф.И.О. работника)

— ____________________________________________________________________;

(указать должность и Ф.И.О. работника)

— ____________________________________________________________________.

(указать должность и Ф.И.О. работника)

6. Руководителю _____________ отдела _______________________ обеспечить

__________________________________________________________________ во время

проведения мероприятия.

7. Контроль за исполнением настоящего приказа возложить на

__________________________________________________________________________.

(указать должность и Ф.И.О.)

Наименование должности

руководителя организации Подпись Расшифровка подписи

Визы

С приказом ознакомлен: Подпись Расшифровка подписи

Дата

Приложения:

— N 1 — Программа проведения ______________________________;

(указать мероприятие)

— N 2 — Смета расходов на проведение ____________________________.

(указать мероприятие)

Образец распоряжения о проведении корпоративного мероприятия образец

Утверждается приказом руководителя и является приложением к нему. 3. Отчет об исполнении сметы (бюджета мероприятия) или акт в произвольной форме, с приложением первичных оправдательных документов (накладные, счета и и т.

д.).

наименование документа и дата его составления; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события, а также подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

В настоящее время формы первичных документов, а также формы регистров утверждаются руководителем по представлению должностного лица, ведущего бухгалтерский учет (ч. 4 ст 9 Закона N 402-ФЗ).

На основании документированной систематизированной информации об объектах составляются бухгалтерские отчеты (ч. 2 ст. 1 Закона N 402-ФЗ).

Последняя должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату и финансовом результате его деятельности за отчетный период (ч.

1 ст. 13 Закона N 402-ФЗ). Не смотря на то, что затраты на проведение корпоративных праздников не являются расходами, связанными с производством продукции (выполнением работ, оказанием услуг) и, следовательно, к расходам по обычным видам деятельности не относятся, в бухгалтерском учете данные операции необходимо отразить в полном объеме.

А так как в связи с характером расходов, они не всегда могут быть учтены в целях налогообложения прибыли, то в этом случае, могут возникать постоянные разницы и следовательно, постоянные налоговые обязательства (Приказ Минфина РФ от 19 ноября 2002 г. N 114н

«Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций»

ПБУ 18/02″).

Дебет 60 — Кредит 51 — оплачено проведение корпоративного мероприятия Дебет 91.2 — Кредит 60 — учтена стоимость проведения корпоративного мероприятия в составе прочих расходов Дебет 91.2 — Кредит 10, 20, 41.

Ответы на бухгалтерские вопросы

Copyright: фотобанк Лори Праздничные корпоративы, которые руководство компаний устраивает для своих сотрудников, сегодня являются не столько развлекательным мероприятием, сколько командообразующим инструментом и способом мотивации и консолидации сотрудников компании.

Как правило, оплата корпоративных мероприятий осуществляется путем выделения средств на их проведение из прибыли прошлых лет, что требует правильного документального оформления корпоратива.

Первый документ, с которого начинается оформление корпоратива — приказ на проведение корпоративного мероприятия. Образец такого приказа не имеет унифицированной формы, поэтому собственник имеет право составить его в произвольной форме, но с соблюдением базовых регламентных норм. Информационная часть приказа должна содержать сведения:

- о цели мероприятия,

- о дате и месте проведения корпоратива.

Распорядительная часть приказа обозначает:

- действия по подготовке к проведению мероприятия;

- лиц, ответственных за подготовку праздника, а также последующую отчетность по мероприятию.

Для любого корпоратива разрабатывается план его проведения, в котором должен быть указан сценарий праздника и перечень мероприятий, которые планируется проводить во время празднования, а также лица, ответственные за их проведение.

В смете предусматривается план расходов по корпоративному мероприятию, к которым могут быть отнесены:

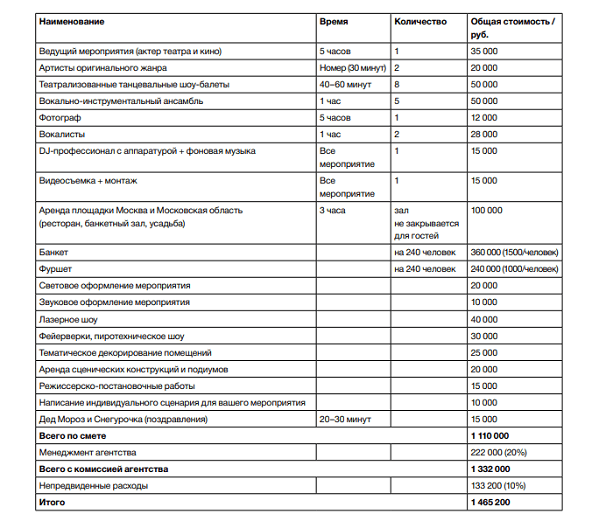

- аренда помещения для проведения мероприятия;

- оформление арендованного зала;

- расходы на кейтеринговые услуги (организацию питания);

- расходы на развлекательную программу и приобретение поощрительных призов

- прочие.

Готовая смета утверждается руководителем компании. Не смотря на то, что для приказа на проведение корпоратива, образец документа собственник может разработать самостоятельно, приложение к приказу —

«Список сотрудников, участвующих в корпоративном мероприятии»

, составляется по стандартной форме — с указанием фамилии, имени, отчества сотрудника, отдела, занимаемой должности.

Такие списки являются частью финансовых отчетных документов по корпоративу, и передаются вместе со вторым экземпляром приказа в бухгалтерию для последующей обработки и учета. Поиск для: Moscow, RU 9°C ясно 14 км/ч, ССЗ 70% 1 атм 9/3°C 3/1°C 2/1°C 2/-0°C 4/5°C

Как «выкручивались» раньше

Как это было сказано выше, есть несколько популярных в «былые времена» способов отражения данных затрат. Остановимся более подробно на каждом из них:

Вариант №1: «Выплата премии»

Представим себе ситуацию, что в ООО «Песня и пляска» руководство принимает решение отметить предстоящий праздник в ресторане. На все застолье директор готов выделить из бюджета около одного миллиона рублей. Мероприятие должны будут посетить приблизительно 50 человек. Что делать в этой ситуации, если нет желания использовать деньги расчетного счета и перечислять их напрямую ресторану? Правильно! Нужно выдать сотрудникам премию! Вас что-то удивляет? Да, нам тоже сначала было интересно, но потом умысел стал понятен. Директор ООО «Песня и пляска» распоряжается выдать каждому сотруднику премию, общая сумма которых по компании составит приблизительно один миллион рублей, а далее попросит их «скинуться» на корпоратив. Де-юре банкет будет оплачен физическими лицами, а де-факто организация снимает с себя какую бы то ни было ответственность перед другим юридическим лицом – рестораном. Все бы это ничего, правда есть несколько объективных минусов, собственно, это и объясняет то, почему сейчас данным методом практически никто не пользуется. Фактически каждый сотрудник, который пойдет на корпоратив, получает премию. Это значит, что с этих сумм необходимо уплатить НДФЛ и сделать отчисления в ПФР. Даже если не брать в расчет Пенсионный Фонд и исходить из ставки 13% НДФЛ, то сумма получается немаленькая – 130000 рублей сверху. Дорого обходится. Более того, в некоторых компаниях возникала дополнительная проблема. Инспекторы ФНС в ходе налоговой проверки интересовались, на какой основе сотрудникам была выдана премия? За выдающиеся производственные результаты или за выполнение плана работ? Если за то и за другое, то имеются ли на этот счет записи в локальных актах? А премии всегда так выдаются? Приблизительно на такие неприятные и заискивающие вопросы приходилось отвечать нашим клиентам, кто взял у нас в свое время 1С в аренду недорого.

Вариант №2: «Тимбилдинг»

Вот еще один интересный вариант. Некоторые бухгалтера когда-то приравнивали корпоративы к мероприятиям, нацеленным на сплочение коллектива в единую команду (тимбилдингу). В подавляющем большинстве случаев мероприятия тимбилдинга проходят в тренинговых центрах, если речь идет о так называемом «мозговом штурме». В этом случае, руководству компании, а также бухгалтерам не приходится доказывать налоговикам экономическую целесообразность этих трат, но, спрашивается, как наши коллеги иногда поступают? Предположим все то же ООО «Песня и пляска» решается провести «сплачивающее» событие в одном из ресторанов. Руководство предполагает, что сотрудники ФНС никогда не узнают, да и в принципе не смогут знать о том, чем именно они (сотрудники) будут там заниматься. Как бы не так. Расходы, понесенные на оплату услуг ресторана, могут быть затребованы в Налоговой. Далее посыплются вопросы на предмет того, почему с виду «обучающее» мероприятие проходит именно там, где «выпивают и закусывают». В случае судебного разбирательства, компании, скорее всего, придется очень долго это обосновывать. Спрашивается, нужно ли это в принципе, когда есть другой, более надежный путь? Конечно, нет, но об этом пути расскажем немного позже.

Вариант №3 «Представительские расходы»

Не так давно мы уже писали о том, что можно отнести к представительским расходам, а что к ним не имеет никакого объективного отношения. Кстати, расходы на корпоратив с точки зрения его «классического» понимания, не относится к представительским расходам. Почему? Да хотя бы по той причине, что речь не идет о деле, которое в принципе не носит официальный деловой характер – именно это и является предметом и «декорациями» того, где компания несет представительские расходы. Корпоративное мероприятие в ресторане нацелено на развлечение сотрудников и ни о каком заключении новых договоров речи не идет. Если раньше от случая к случаю такой подход к отражению затрат еще мог «пройти» в ФНС, то сейчас дела обстоят совсем по другому, поэтому про такой способ лучше вообще забыть. И все же, если вы планируете пойти именно по такому пути, то к этому есть смысл подготовиться заранее. В частности, от бухгалтера потребуется составить план вечеринки, указать представителей других компаний, который будут там присутствовать. После того, как празднество состоится, будет необходимо составить акт по результатам проведенного мероприятия, утвержденный руководителем организации с указанием сумм фактически произведенных расходов.

Мероприятия, которые должны входить в план

Главные мероприятия, которые рекомендуется включить в план по охране труда:

- Автоматизация систем управления.

- Выявление профессиональных рисков посредством осуществления СОУТ.

- Воплощение мероприятий, нужных для улучшения результатов СОУТ.

- Оснащение помещений системами сигнализации или устройствами для контроля над показателями негативного влияния производственных факторов.

- Внедрение современных средств коллективной защиты.

- Обновление устаревшего оборудования.

- Обустройство ограждений движущихся элементов.

- Механизация транспортировки опасных грузов.

- Обустройство нормального микроклимата: установка отопительных и вентиляционных систем, обеспечение чистоты.

- Установка дополнительных средств освещения на рабочих местах.

- Выдача сотрудникам рабочей одежды и средств защиты.

- Регулярные инструктажи по охране труда.

- Обустройство помещений постами медпомощи, аптечками.

- Регулярные медицинские осмотры.

Перечень мероприятий, включенных в план, зависит от специфики работы организации.

Документы для новогодних подарков

Новогодние подарки оформляются договором дарения.

Договор должен быть составлен в письменной форме, если дарителем является юридическое лицо и стоимость дара превышает 3000 руб. (п. 2 ст. 574 ГК РФ)

. Но мы рекомендуем оформить такой договор, даже если стоимость подарка не превышает эту сумму. Потому что в этом случае компания сможет не начислять страховые взносы во внебюджетные фонды со стоимости новогодних презентов своим работникам (ч. 3 ст. 7Закона № 212-ФЗ, письма МинздравсоцразвитияРоссии от 19.05.2010 № 1239-19, от 05.03.2010 № 473-19)

.

В письменном договоре (пример 5)

необходимо указать:

- кто дарит (компания),

- кому дарит (сотруднику, его ребенку или другому лицу),

- что дарит (наименование подарка).

Цену подарка указывать необязательно.