Какие расходы исключаются из представительских расходов

В бухгалтерском учете существуют определенные правила и критерии, которые позволяют определить, какие расходы можно отнести к представительским, а какие следует исключить из этой категории. Ниже приведены расходы, которые обычно не относятся к представительским:

| 1. | Питание сотрудников компании: |

|

— обычное питание в офисе или на производстве; — питание во время рабочих поездок или командировок; — питание в кафетериях или столовых компании. |

|

| 2. | Затраты на развлечения и отдых: |

|

— оплата билетов в кинотеатр, театр, спортивные мероприятия и т.д.; — расходы на сотрудничество спортивных клубов или фитнес-студий; — затраты на организацию и проведение корпоративных мероприятий, вечеринок и т.п. |

|

| 3. | Затраты на подарки и бонусы: |

|

— затраты на подарки сотрудникам компании, включая праздничные подарки; — предоставление вознаграждений или премий; — расходы на приобретение памятных подарков и т.п. |

|

| 4. | Расходы на личные нужды сотрудников: |

|

— оплата мобильной связи, интернета и других коммунальных услуг сотрудников; — оплата личных покупок сотрудников компании; — расходы на личные поездки или отпуска сотрудников и их семей. |

Учитывая эти критерии, необходимо внимательно отслеживать и классифицировать представительские расходы, чтобы избежать путаницы и ошибок в бухгалтерском учете.

Налоговый учет: норматив для прибыли и НДС

Налоговый учет представительских расходов состоит из трех этапов.

ЭТАП 1. Считаем представительские расходы текущего месяца (квартала).

ЭТАП 2. Выясняем, какую часть представительских расходов можно учесть в текущем периоде исходя из норматива — 4% от начисленных расходов на оплату труда (перечисленных в ст. 255 НК РФ) за текущий отчетный/налоговый периодп. 2 ст. 264, п. 4 ст. 272 НК РФ.

Учтите, что и сумму представительских расходов, и сумму расходов на оплату труда при нормировании нужно определять нарастающим итогом с начала годап. 7 ст. 274, ст. 315 НК РФ. И если какая-то часть представительских расходов не будет учтена в одном квартале, с большой долей вероятности она может быть (хотя бы частично) учтена в следующем квартале того же календарного года.

ЭТАП 3. Принимаем к вычету НДС по представительским расходам, учтенным в пределах норматива в качестве расходов текущего периода.

Если по всем представительским расходам продавцами был предъявлен входной НДС, то формула для расчета части налога, который можно предъявить к вычету, такая (отметим, что все суммы берутся нарастающим итогом с начала года).

Если сумма представительских расходов в пределах норматива больше суммы расходов, по которым продавцом предъявлен входной НДС, то к вычету можно принять весь входной НДС по представительским расходам.

В иной ситуации для расчета суммы, предъявляемой к вычету, потребуется расчет. Приведем пример, подходящий в большинстве случаев. Опять же все суммы в нем считаются нарастающим итогом с начала года.

Поскольку представительские расходы надо нормировать нарастающим итогом с начала года, то может получиться, что НДС по таким расходам вы сможете принять к вычету частично в одном квартале, а частично — в другом (когда расходы перестанут быть сверхнормативными в целях налогообложения прибыли). В частности, из-за того, что в течение года фонд оплаты труда увеличивается и появляется возможность учесть в «прибыльных» расходах дополнительную сумму нормируемых затратПисьмо Минфина от 06.11.2009 № 03-07-11/285.

Если же по итогам года часть входного НДС по представительским расходам, которые не укладываются в «прибыльный» норматив, осталась не заявленной к вычету, то в налоговом учете такую сумму НДС нельзя учесть как самостоятельный расходп. 1 ст. 170, ст. 270 НК РФ.

Для нормирования представительских расходов и подсчета принимаемого к вычету НДС лучше создать налоговый регистр-расчет. Он может быть, к примеру, таким.

ООО «Красная смородинка»форма утв. Приказом от 20.12.2013 № 25

Структура документа

Распоряжение составляется на официальном бланке компании. Официально утвержденной структуры приказа не существует. Однако практика показывает, что в качестве неотъемлемых элементов в распоряжение о представительских расходах необходимо включать:

- фирменное наименование налогоплательщика;

- название приказа (например, «Приказ об организации мероприятия по проведению деловых переговоров с ООО «ААА», «Приказ об организации банкета совета директоров» и т.д.);

- порядковый номер документа;

- дату и место вынесения распоряжения;

- цель документа (не должна совпадать с его названием, например: «для согласования условий контакта», «для выработки стратегии развития бизнеса» и т.д.);

- ФИО и должность сотрудников, которым поручается представление интересов компании;

- название мероприятия (может совпадать с названием приказа) и место его проведения;

- лимит затрат, выделенный на данное мероприятие (в виде таблицы);

срок составления отчета о потраченных суммах и иной сопутствующей документации;

ФИО и должность лица, контролирующего исполнение распоряжения.

Приказ о представительских расходах подписывает руководитель организации либо лицо, имеющее полномочия для вынесения подобных распоряжений. В ознакомлении с приказом расписываются ответственные за исполнение должностные лица. Если их более 3-х, подписи целесообразно проставлять на отдельном листе, тогда составляется лист ознакомления с приказом.

Сроки составления документов

К распоряжению по затратам всегда прилагаются дополнительные подтверждающие документы, которые оформляются как до вынесения приказа, так и после него. Это могут быть:

- сметы расходов;

- подробные программы мероприятий;

- документы, подтверждающие суммы затрат (например, договоры об оказании транспортных или кейтеринговых услуг, чеки, квитанции и т.д.);

- отчеты;

- акты принятия затрат руководителем.

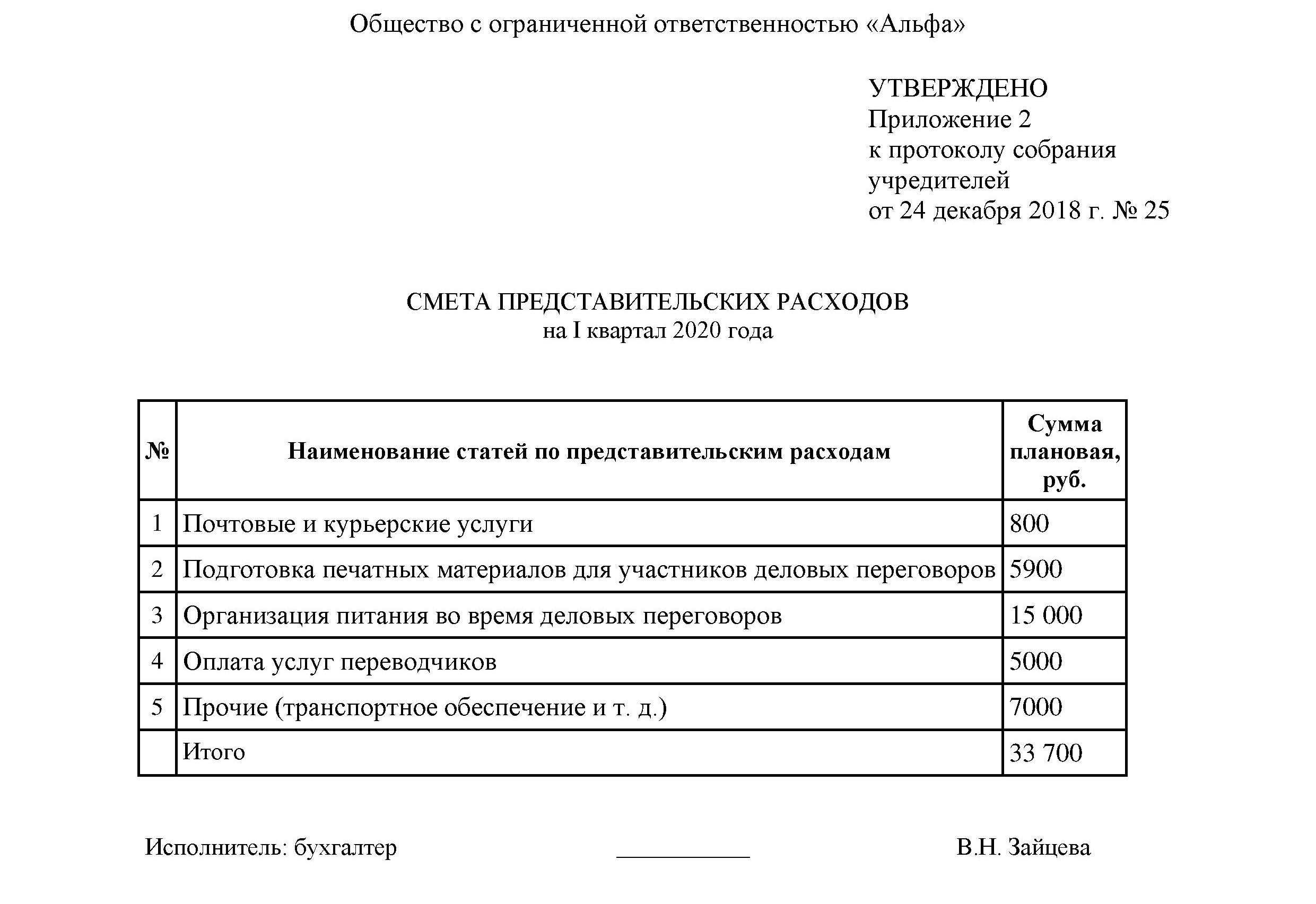

Зачастую сметы расходов оформляются в организациях заранее, на основе общего бизнес-плана по проведению гостевых мероприятий. Для согласования предстоящих затрат, как правило, в начале года, составляется общий приказ об утверждении представительских затрат (или о нормировании) расходов на год, полгода или месяц.

Срок вынесения приказа о представительских расходах в законах РФ не определяется. Согласно общим требованиям кадрового делопроизводства соответствующие распоряжения лучше оформлять не позднее чем за три рабочих дня. Однако, если на организацию мероприятия необходимо больше времени, приказ стоит подписать заранее.

Первичные документы, которые отражают точные суммы расходов, оформляются в процессе организации мероприятий. Они прилагаются к отчетам, которые необходимы бухгалтерской службе для учета денежных средств, выданных сотрудникам на организацию мероприятий.

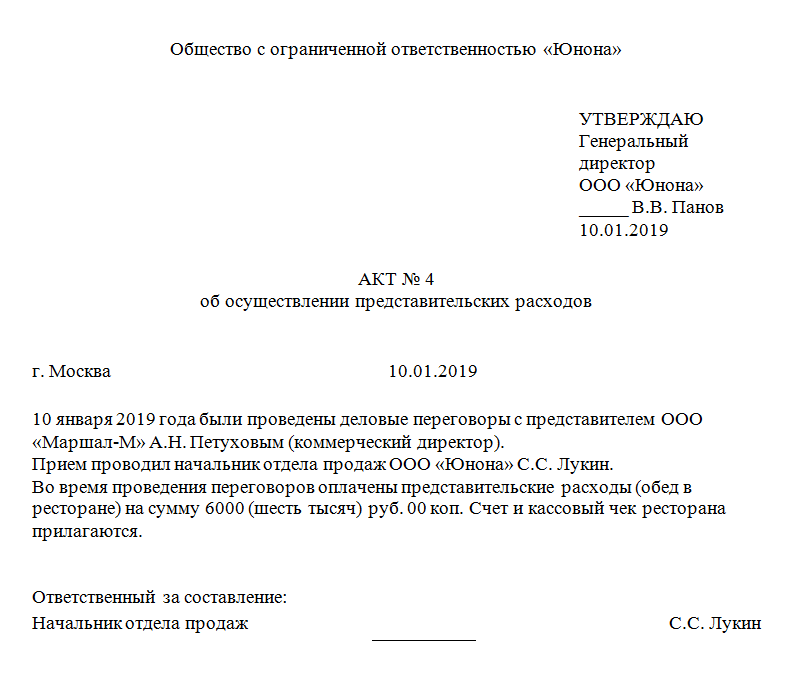

После проведения соответствующих встреч и переговоров отвечающие за мероприятия сотрудники и работодатель подписывают акт о представительских расходах, в котором отражаются:

- выполненные должностными лицами работы, оказанные услуги по организации мероприятий;

- фактические затраты по каждой категории.

Ошибки при заполнении приказа

Наиболее часто встречаются ситуации, когда приказ о представительских расходах составляется без документов, фактически подтверждающих затраты (чеки, квитанции, сметы и прочее). В этом случае при уменьшении компанией налогооблагаемой базы на суммы таких расходов налоговый орган произведет доначисление обязательных платежей. Неуплата доначисленных налогов приведет к взысканию с организации пеней и штрафов.

Приказ о представительских расходах не стоит путать с приказом об оплате услуг представителей.

Последний содержит требование руководителя произвести расчет с гражданами, не входящими в штат работников и привлеченными по гражданско-правовому договору об оказании услуг для представления интересов компании в судах или органах власти.

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов.

Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

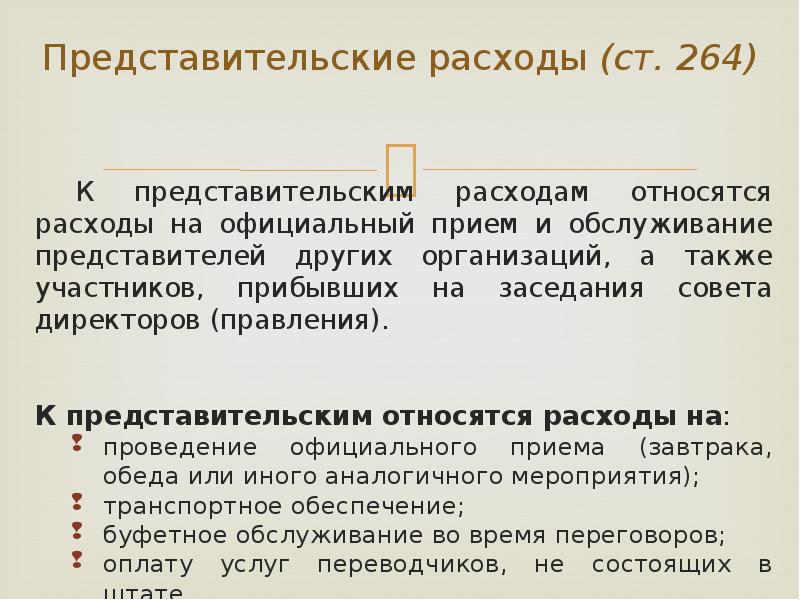

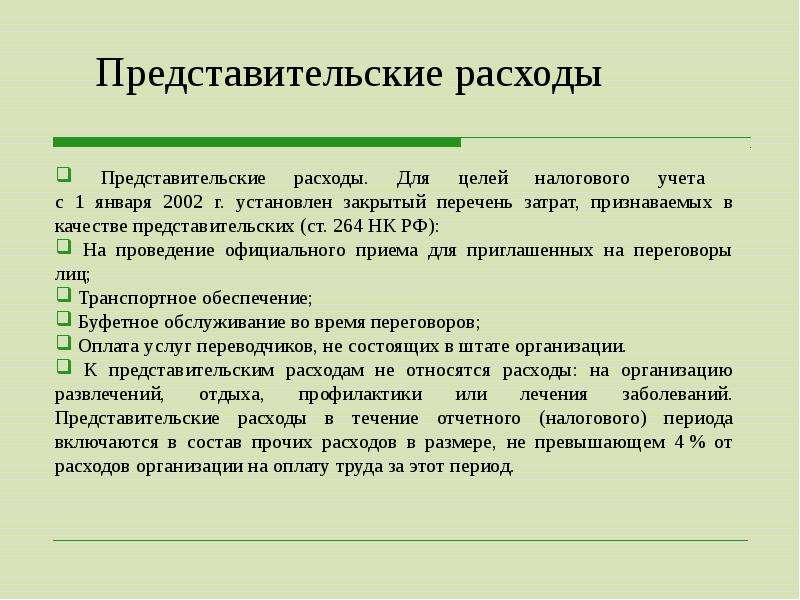

Что такое представительские расходы, разъясняет нам п. 2 ст.

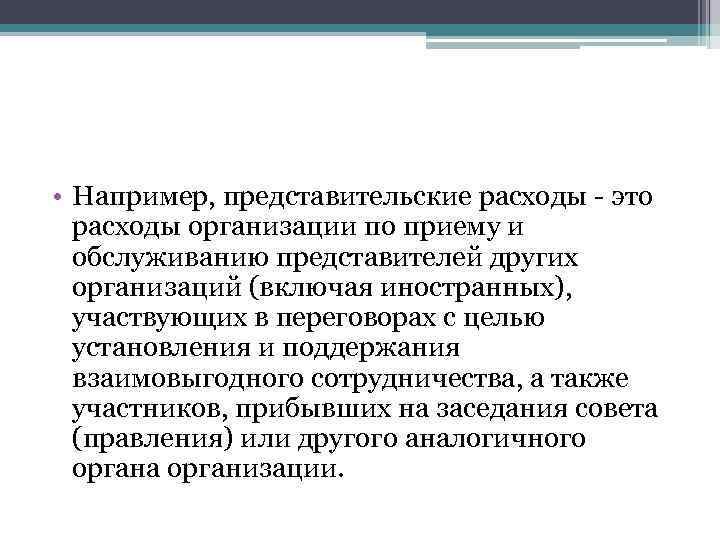

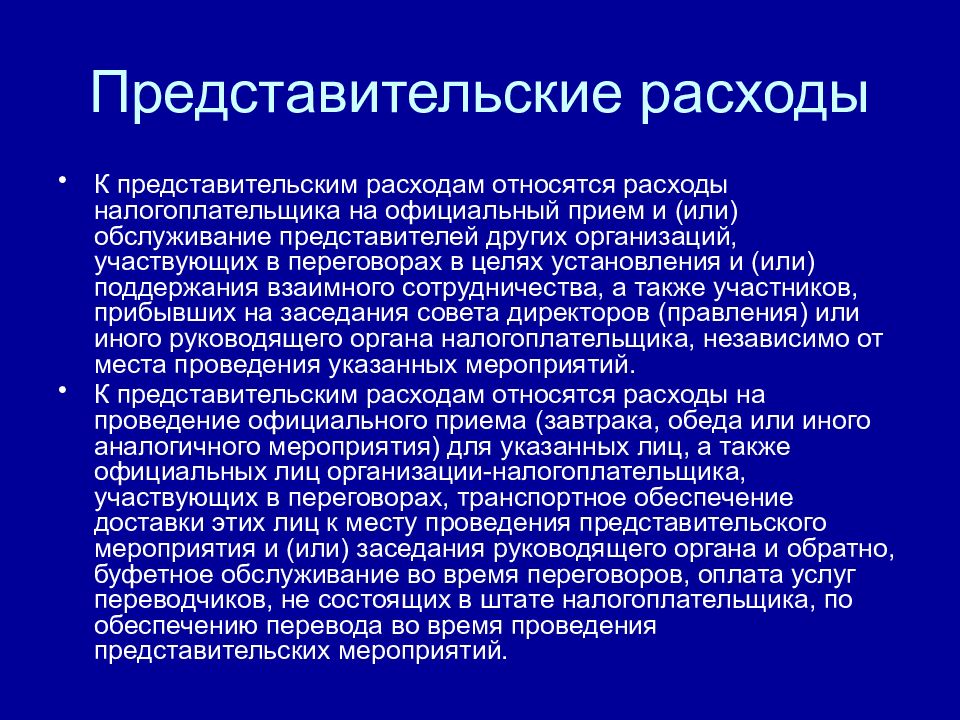

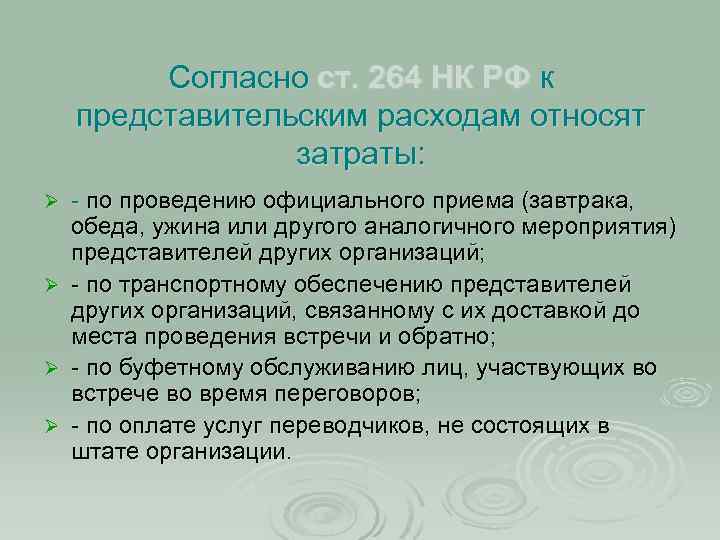

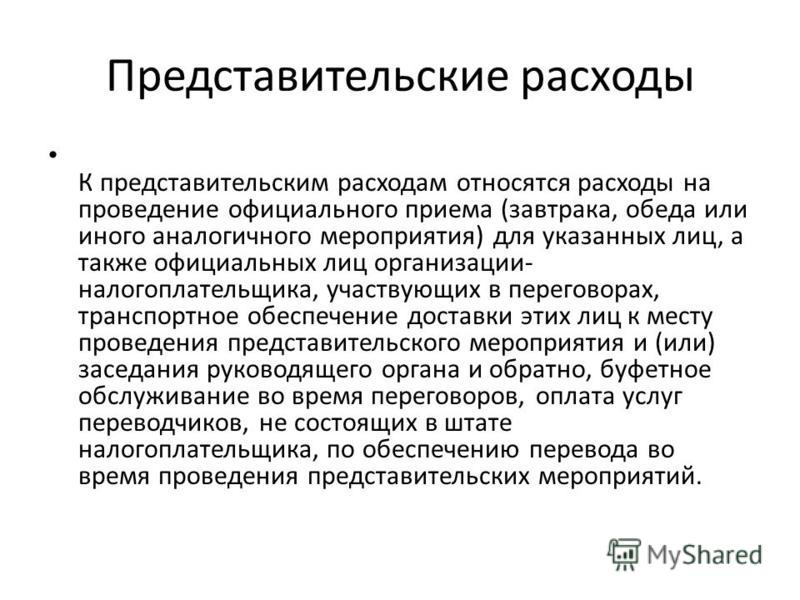

264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Законодатель особо оговаривает, что к представительским расходам относятся:

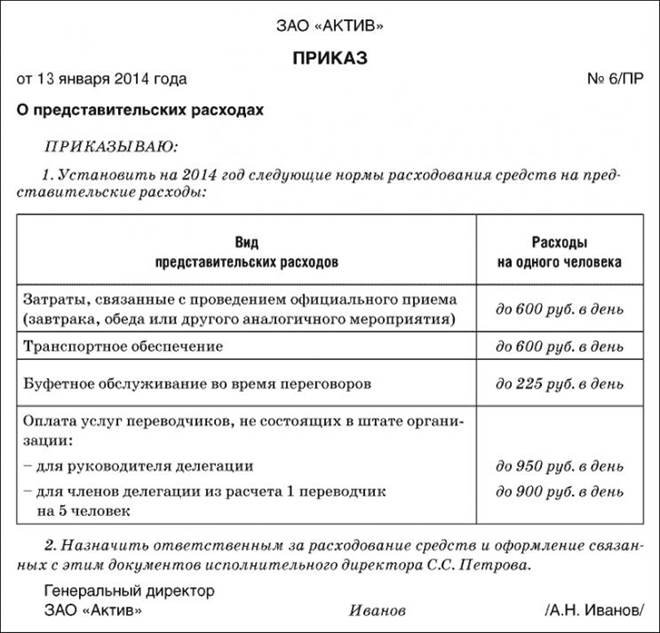

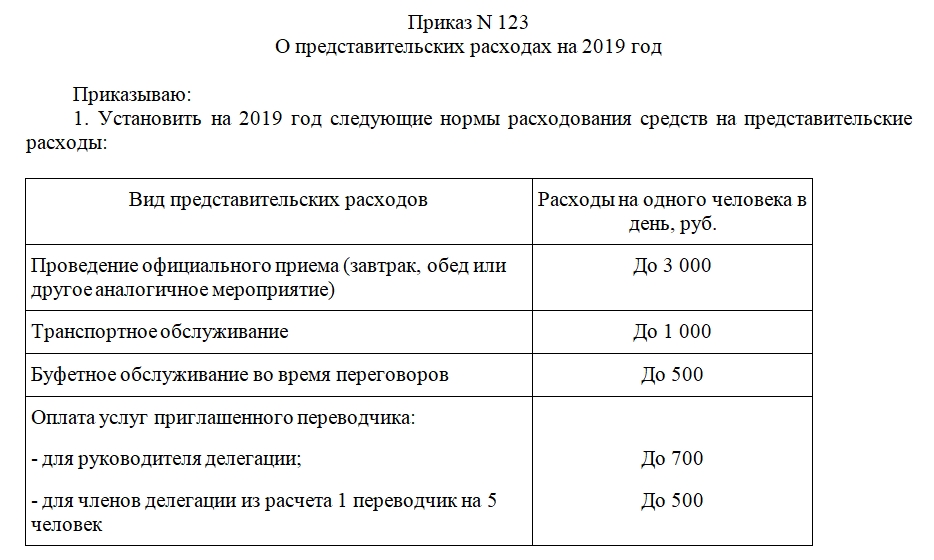

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

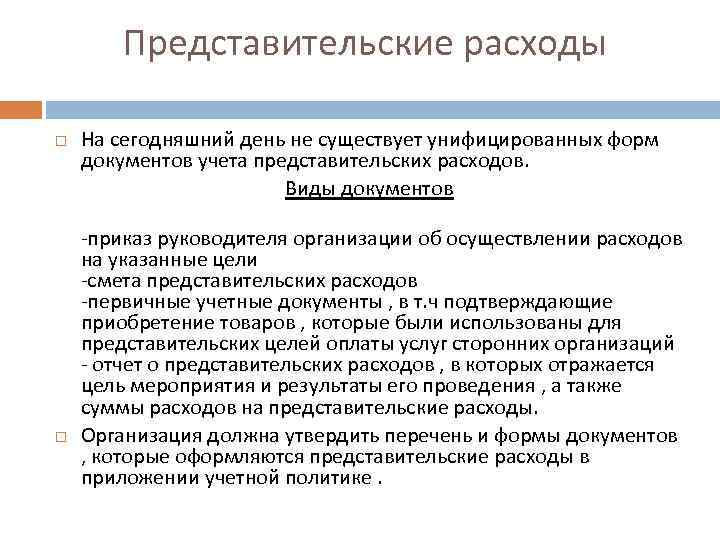

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты.

На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя.

Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

В крупных организациях обычно существует локальный нормативный акт (ЛНА), регламентирующий подготовку и проведение переговорных мероприятий, порядок заказа транспорта организации для обслуживания и привлечения сотрудников внутреннего бюро переводов или внешних переводчиков.

Средние и небольшие компании в большинстве случаев подобные документы не оформляют. Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов.

Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы. Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы.

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ

Регламентация и контроль

Ведение представительских расходов в бухгалтерском учете в 2024 году регламентируется нормативно-правовыми актами и внутренними положениями организации.

Для контроля и учета представительских расходов предприятия должны следовать определенным процедурам и иметь соответствующие документы.

Во-первых, организация должна иметь утвержденную форму заявки на предоставление представительских расходов. Заявка должна содержать информацию о сумме расходов, целях их использования, а также подпись и должность сотрудника, которому предоставляются средства.

Далее, представительские расходы должны быть оформлены в виде договора между предприятием и поставщиком услуг или товаров. В договоре должны быть указаны условия предоставления услуг/товаров, стоимость и сроки выполнения работ.

Для контроля над представительскими расходами в учетной системе должен быть создан специальный счет. Вся информация о расходах должна быть проведена по этому счету.

Контроль за представительскими расходами должен осуществляться с помощью систематической проверки документов и данных, связанных с расходами. Это включает в себя проверку подлинности документов, соблюдение процедур утверждения расходов, а также соответствие расходов правилам и нормативам.

Кроме того, предприятие должно иметь систему внутреннего контроля, которая позволит отслеживать и контролировать все этапы учета и проведения представительских расходов. Данная система должна обеспечивать прозрачность процесса, возможность анализа данных и своевременное выявление ошибок и нарушений.

Регулярное аудирование и проверки со стороны внешних аудиторов также способствуют контролю и обеспечивают соответствие организации нормам и требованиям бухгалтерского учета.

Обеспечение правильной регламентации и контроля представительских расходов позволяет предприятию сохранять финансовую дисциплину и избегать неправомерных расходов и нарушений законодательства.

Бухгалтерский учет представительских расходов

Представительские – расходы по обычным видам деятельности и списываются либо в дебет сч. 44, либо в дебет сч.26.

Для производственных предприятий:

Как уже выше сказано, для таких организаций представительские расходы списываются на сч.26 «Общехозяйственные расходы».Дальнейший их учет зависит от метода списания управленческих расходов. Они могут быть списываны либо в дебет счета 20 «Основное производство», либо в дебет счета 90 «Продажи».

Если оплачиваются представительские расходы лично работником предприятия, то деньги ему выдаются под отчет, проводка по списанию имеет вид: Д26 К71.

Услуги сторонних организаций отражаются проводкой Д26 К60 (76).

Далее происходит списание представительских расходов с 26 счета одной из проводок: Д20 К26 или Д90/2 К26.

Для торговых предприятий:

Учреждениями, которые осуществляют торговую деятельность, такие расходы учитываются на 44 счете «Расходы на продажу».

Проводки по учету представительских расходов для торговых предприятий имеют вид:

- Д44 К71, 60, 76 – представительские расх. списаны в расходы на продажу.

- Д90/2 К44 – расх. учтены в составе себестоимости товара.

Налоговый учет

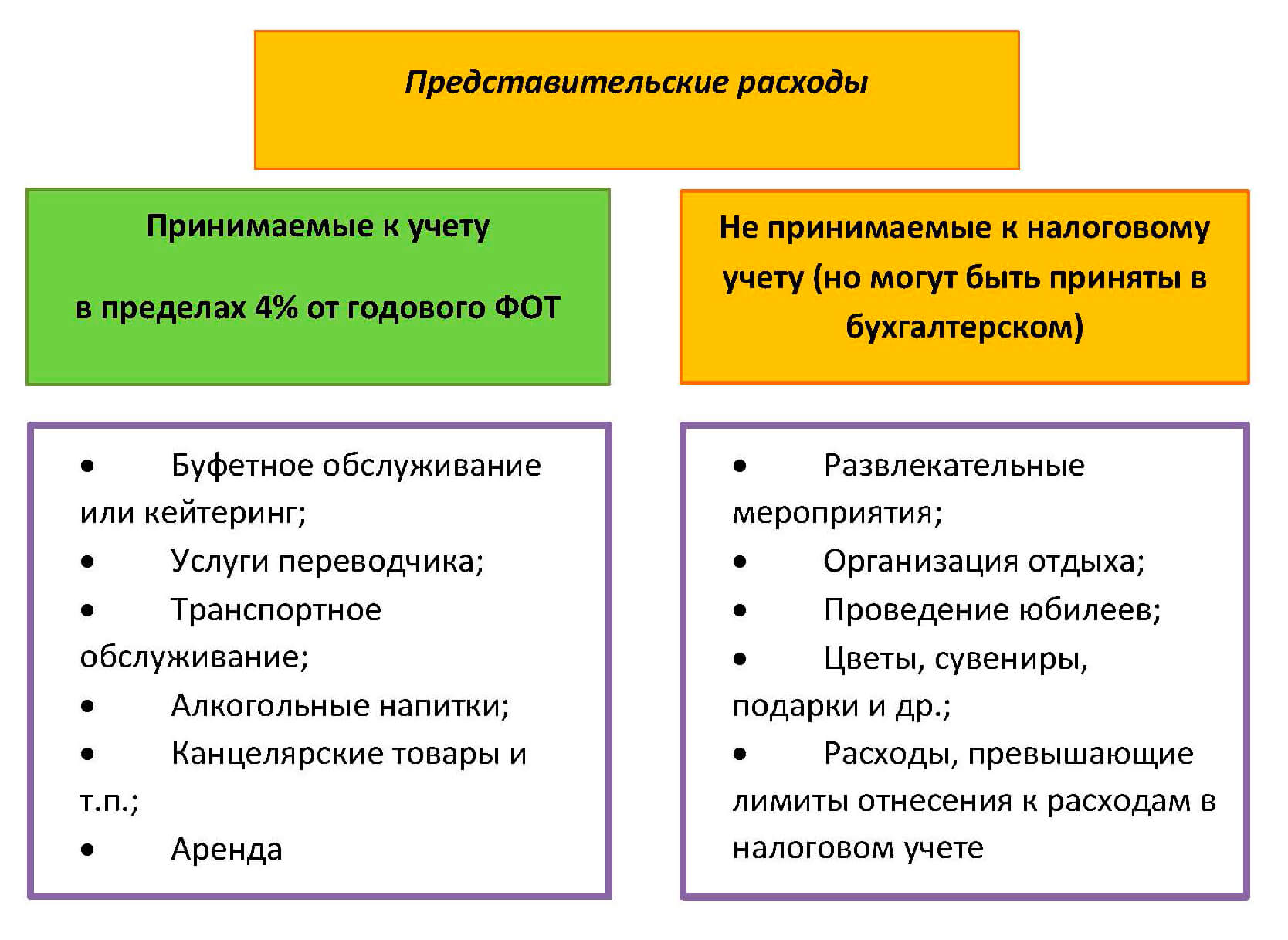

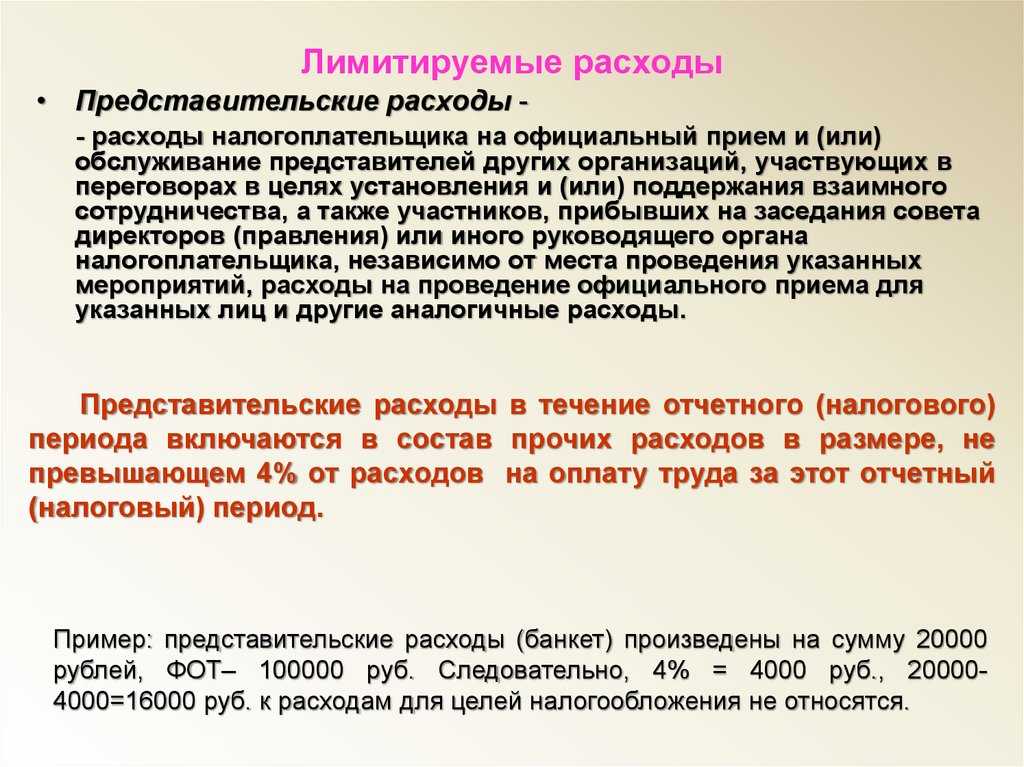

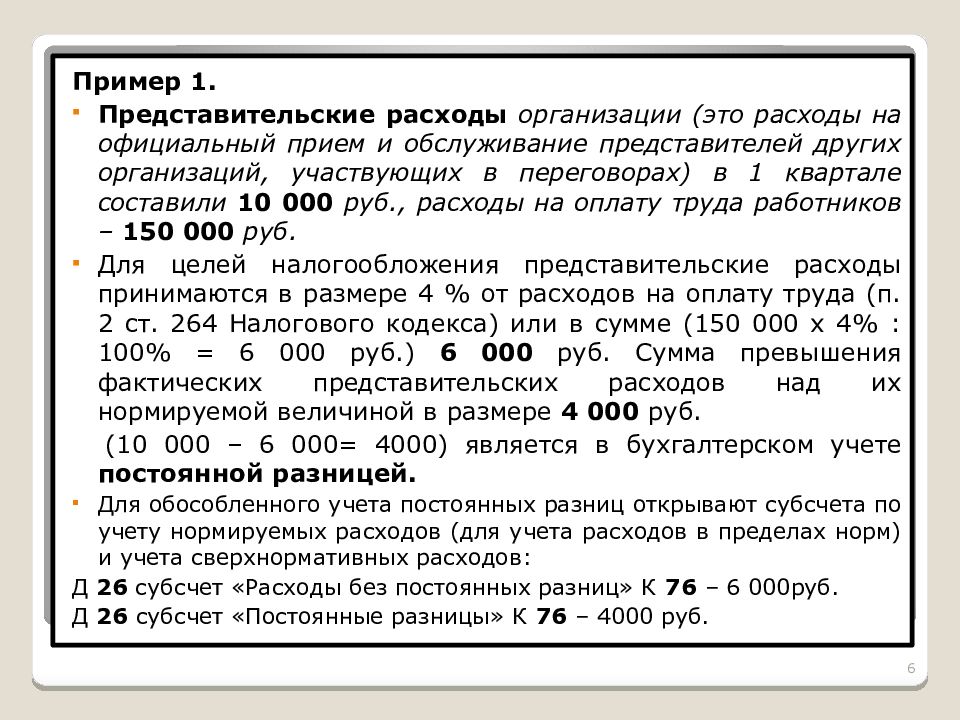

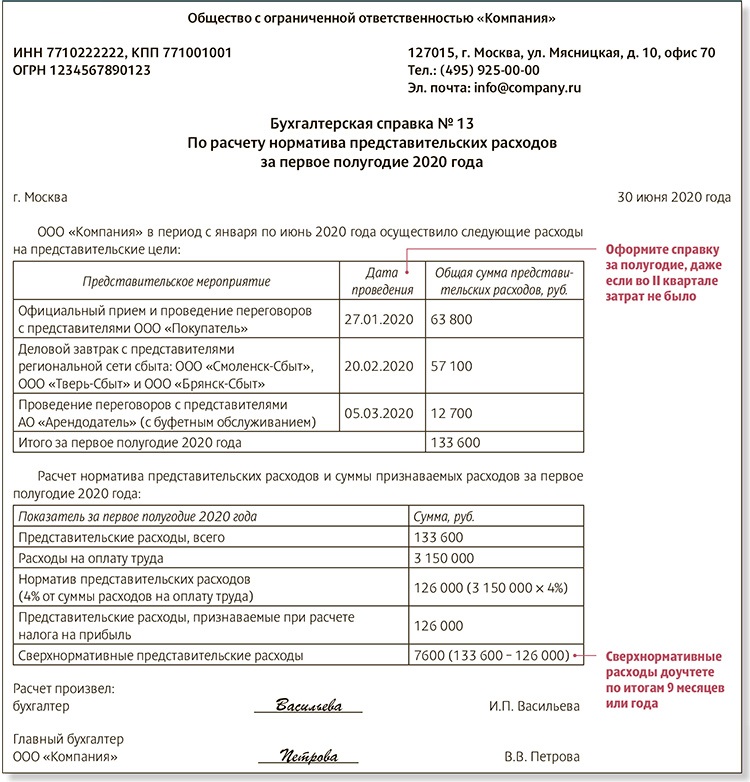

С целью налогообложения прибыли представительские расходы относят к прочим, которые связаны с реализацией и производством. Они являются нормируемыми и не могут быть более 4% от расходов учреждения, связанных с оплатой труда за отчетный период.

В соответствии с НК РФ, место для проведения представительских мероприятий не имеет значения. Исходя из этого, налогоплательщик вправе признавать расходы представительскими даже в случае проведения переговоров за ужином в командировке в другом городе в любое время суток.

Ст. 264 НК включает закрытый перечень таких расходов, и за его рамки выходить не стоит.

Если мероприятия не имеют официального характера, либо отсутствует документация, подтверждающая факт проведения деловых официальных переговоров, расходы на их проведение не учитывают для цели налогообложения прибыли.

Представительскими признаются расходы при условии, что они производились для осуществления деятельности, которая направлена на извлечение прибыли и подтверждены документально. Документально подтвержденные расходы — это затраты, подтверждаемые документами, которые оформлены согласно законодательству РФ.

Такими документами, в частности, могут служить:

- приказ руководителя учреждения на осуществление представительских расходов с указанием их цели;

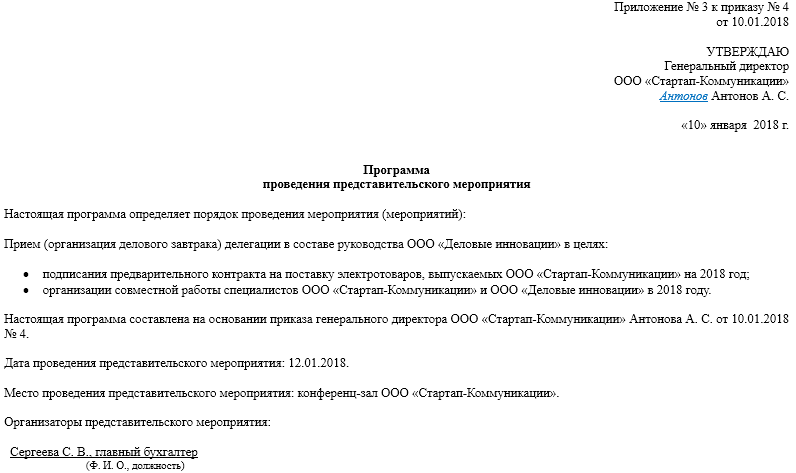

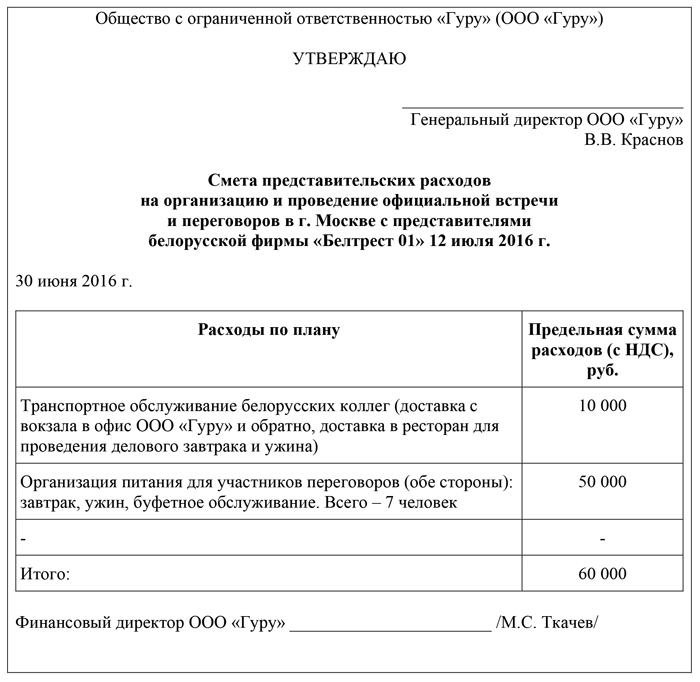

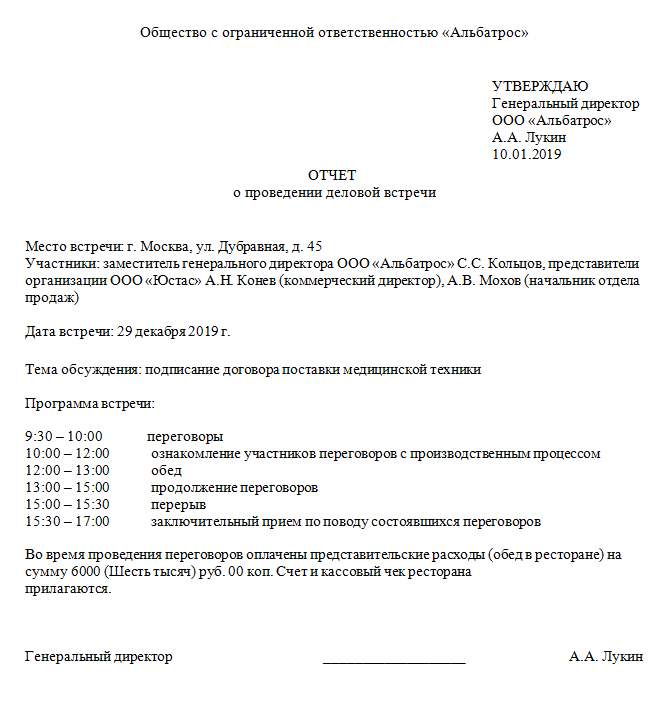

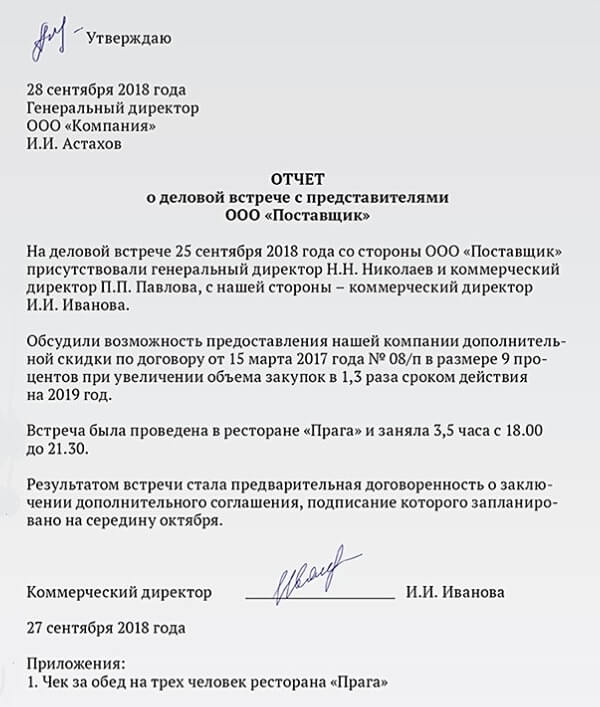

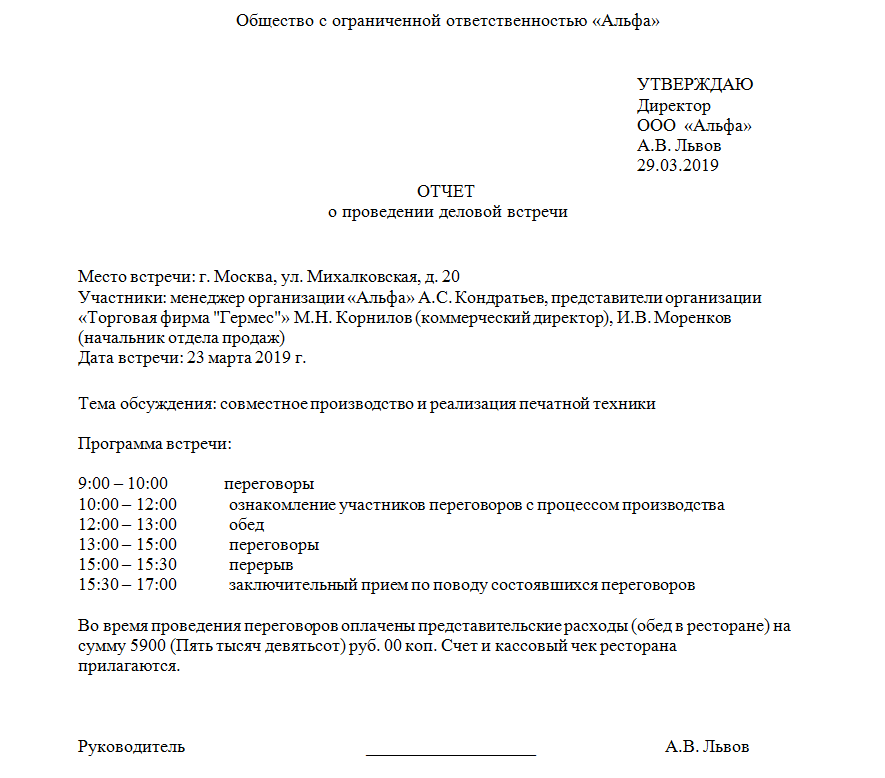

- смета на представительские расх., программа по проведению официальной встречи с указанием ее даты, места проведения, сроков, ФИО всех ее участников и их должностей;

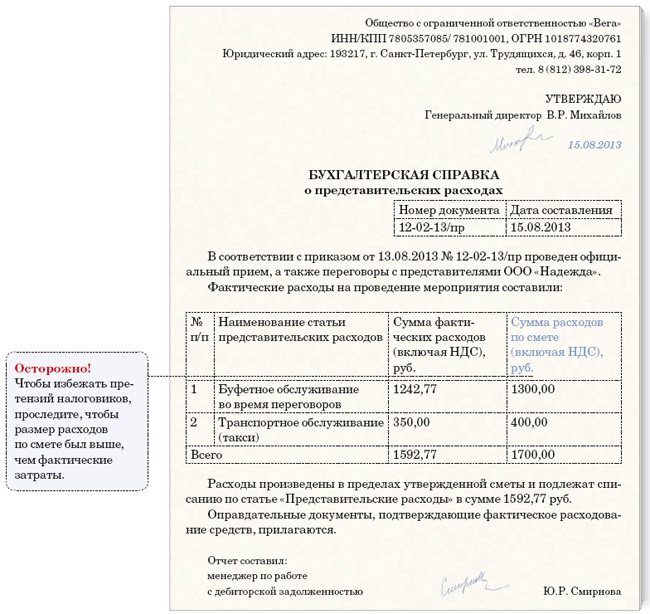

- документы первичные (товарные чеки, счет ресторана, чеки ККМ, документ, подтверждающий оплату транспорта);

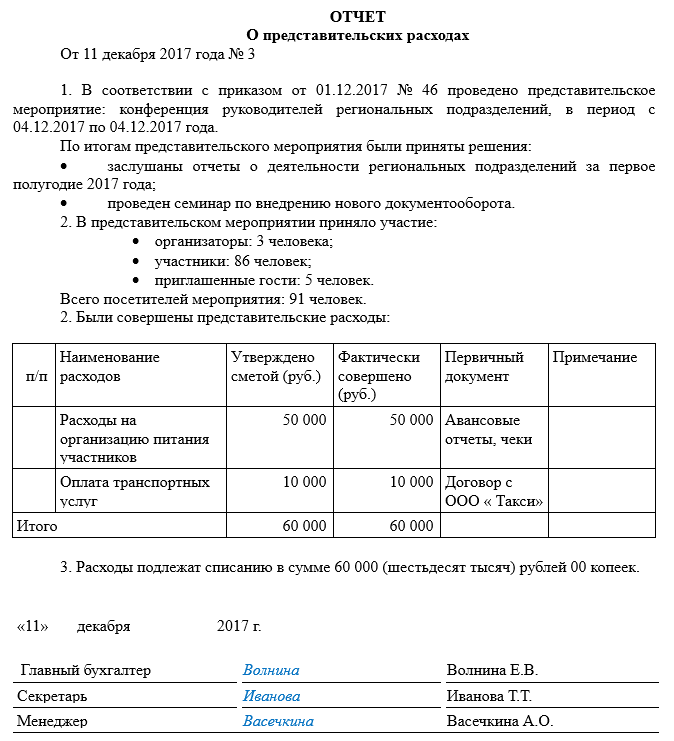

- отчет о представительских расходах в связи с проведенными представительскими мероприятиями, где отражают: цель проведения представительских мероприятий и результат их проведения; прочие сведения относительно проведенного мероприятия, потраченная сумма;

- расчет налоговой базы;

- аналитические регистры налогового учета.

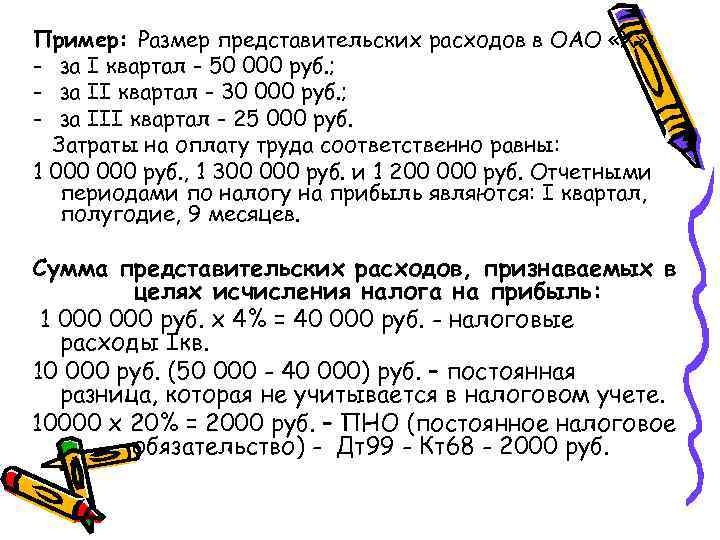

При расчете базы налога на прибыль расходы и доходы определяют нарастающим итогом с начала действия налогового периода. Поэтому сумма расходов по оплате труда будет увеличиваться.Пример:

В апреле учреждение встречало партнеров, в связи, с чем имела следующие траты:

- на доставку партнеров в кафе и обратно— 4 тыс. руб.;

- на обед в кафе — 20 тыс. руб.;

- на их доставку в сауну и обратно — 4 тыс. руб.;

- на баню — 30 тыс руб.

Последние два пункта принять к учету мы не можем, согласно НК РФ.

Таким образом, общая стоимость расходов – 24 тыс. руб.

На организацию данных мероприятий работнику были выданы средства под отчет – 60 тыс. руб. Транспортные услуги оплачивались учреждением с расчетного счета.

Проводки по учету представительских расходов в бухгалтерии:

Учет налоговый:

Отчетным периодом является полугодие.

С начала года, затраты по оплате труда составили — 350000.

Предельно максимальная сумма представительских расходов, которая может учитываться с целью налогообложения, составляет 350 000 * 4% = 14000.

Размер предст. расх. в нашем примере — 24000.

В ходе расчета налога на прибыль, возможно уменьшение базы налога только на 14000. Остальные 10000 не будут учтены.

Представительские расходы в 2024 году: особенности учета и документы

В 2024 году представительские расходы также будут подлежать учету в соответствии с действующим законодательством и правилами бухгалтерского учета. Для правильного учета и отражения таких расходов в бухгалтерской отчетности необходимо собрать и подготовить определенные документы.

Основными документами, которые необходимо собирать для учета представительских расходов в 2024 году, являются:

Договоры, счета и кассовые чеки. Эти документы подтверждают факт осуществления представительских расходов, а также указывают на конкретные услуги или товары, приобретенные для данной цели

Важно сохранить все оригиналы документов и предоставить их для проверки налоговым органам при необходимости.

Служебные записки и приказы руководства организации. Эти документы могут содержать инструкции и указания относительно предельных сумм представительских расходов, а также требования к отчетности и порядку ее представления.

Отчеты о представительских расходах

В них следует указывать дату, место, участников и цель проведения представительских мероприятий, а также суммы, потраченные на каждое мероприятие. Рекомендуется также прикладывать к отчетам копии соответствующих документов-подтверждений.

Акты выполненных работ и услуг. В некоторых случаях представительские расходы могут быть связаны с заказом услуг у третьих лиц. В таких случаях, для подтверждения факта выполнения работ или оказания услуги необходимо подготовить и хранить акты выполненных работ и услуг.

Свидетельства о получении или передаче подарков. Данные свидетельства подтверждают факт передачи или получения подарков партнерам или клиентам и служат документальным подтверждением деятельности организации.

Важно помнить, что представительские расходы должны быть обоснованы и соответствовать установленным организацией требованиям и нормам. В заключение: представительские расходы в 2024 году подлежат учету и требуют соблюдения определенных правил

Важно собрать и правильно оформить все необходимые документы для отчетности и представления налоговым органам

В заключение: представительские расходы в 2024 году подлежат учету и требуют соблюдения определенных правил

Важно собрать и правильно оформить все необходимые документы для отчетности и представления налоговым органам

Ужин с клиентом за счет компании

Веду переговоры с крупным клиентом. Чтобы подписать договор на выгодных условиях, хочу устроить ужин в ресторане. Я могу заплатить деньгами компании?

Расходы на ужин с партнером относятся к представительским расходам. Закон говорит, что можно пригласить текущего или потенциального партнера на завтрак, обед или ужин, чтобы поговорить о сотрудничестве.

Не все расходы на ужины с партнерами считаются представительскими. Для этого у ужинов должны быть такие признаки:

- приезжают представители других компаний или совета директоров. Можно пригласить клиента, поставщика или участника совета директоров. Насчет клиентов-физлиц четкого мнения нет: в одном письме Минфин говорил, что их можно относить к представительским, в другом — что нельзя.

Мы считаем, что расходы на мероприятия с клиентами-физлицами рискованно относить к представительским расходам. Налоговая может их оспорить. Это относится к расходам на прием сотрудников компании из других городов и филиалов. Нельзя за деньги компании купить коньяк и хамон в офис для сотрудников и сказать, что иногда приезжают клиенты и тоже будут это есть и пить;

В представительские расходы можно включить:

- стоимость завтрака, обеда или ужина, напитков, обслуживания;

- доставку к месту мероприятия;

- услуги переводчиков.

Закон не запрещает проводить ужины с партнерами где захочется: в офисе, ресторане или загородном доме.

По закону представительские расходы можно учитывать при расчете налога на прибыль. Правда, берут их не целиком, а по нормативу 4% от расходов на зарплату.

Компания за год платит сотрудникам 2,4 млн рублей. Значит может учесть столько представительских расходов: 2,4 млн рублей * 4% = 96 000 рублей.

Представительские расходы нельзя принять к расходам по упрощенке «доходы минус расходы». Их нет в перечне Налогового кодекса.

Чтобы учитывать представительские расходы при расчете налогов, их нужно подтвердить.

Как подтвердить

Нельзя просто взять, потратить деньги компании, а потом учесть эти расходы при расчете налогов. Сначала расходы надо доказать. Для этого составляют документы:

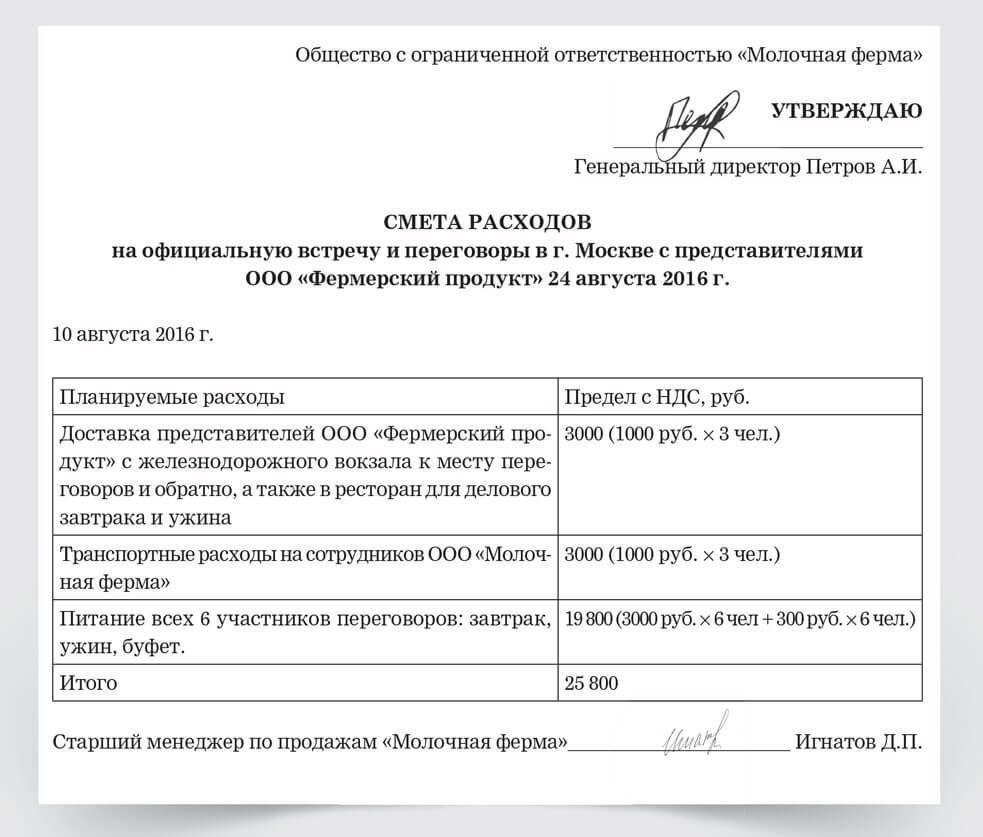

- приказ руководителя о расходах и целях этих расходов. Формулировка примерно такая: «Чтобы подписать договор, приказываю провести мероприятие в таком ресторане. Бюджет мероприятия — такой. Со стороны компании будут Коновалов и Мирошниченко. Во вложении — утвержденная смета от ресторана на мероприятие»;

- смету представительских расходов. Например, можно взять смету из ресторана;

- первичные документы. Подойдет договор с рестораном или кейтеринговой компанией, товарные и кассовые чеки;

- отчет о представительских расходах.

В отчете надо указать:

- цель мероприятия и результаты. Нужно указать, если после переговоров в ресторане подписали контракт или договорились о большой поставке;

- дату и место мероприятия;

- программу мероприятия. Например, ужин будет проходить в таком ресторане, время примерно такое;

- состав участников со стороны партнера, перечисляют по именам;

- состав принимающей стороны;

- расходы.

Налоговая любит оспаривать представительские расходы в суде и требовать доплаты налогов. Тут правило такое: компания должна не просто прогулять деньги, а получить результат для работы, например заключить договор. Тогда суды чаще всего встают на сторону компании.

Налоговая подала на компанию в суд и заявила, что она необоснованно приняла к расходам 13 463 рубля на алкогольные напитки и цветы. У налоговой были и другие претензии, но нам тут важны только расходы.

Суд с налоговой не согласился. Цветы и алкоголь были нужны для переговоров, чтобы договориться о поставке сырья. Без этого у компании закончилось бы сырье и деятельность остановилась. Переговоры всё спасли.

А алкоголь можно?

Минфин в письме сказал, что алкоголь можно включать в представительские расходы, если это предусмотрено обычаями делового оборота:

Суть такая: если принято на переговорах с этими партнерами выпивать, то надо покупать спиртное. А что ни сделаешь ради успешного бизнеса.

Налоговая не всегда соглашается, что спиртные напитки были необходимы для переговоров, приходится это доказывать в суде.