Чистые активы и уставный капитал ООО

Если компания стабильно работает с прибылью, то чистые активы всегда будут больше уставного капитала (УК), так как нераспределенная прибыль будет положительной.

Но если организация получит убыток, который перекроет всю накопленную прибыль, то в формуле появится минус и ЧА станут меньше, чем уставный капитал.

Тогда уставный капитал перестанет выполнять одну из своих основных функций — гарантировать выполнение обязательств перед кредиторами.

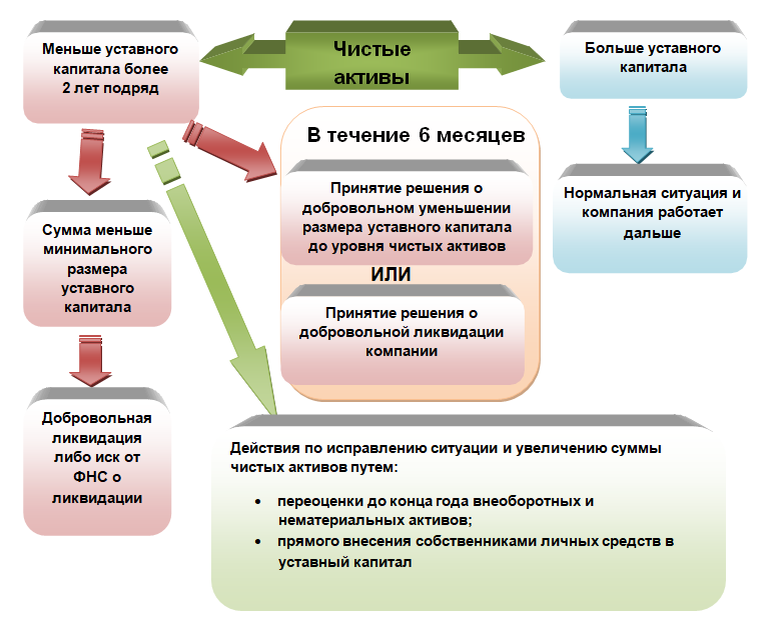

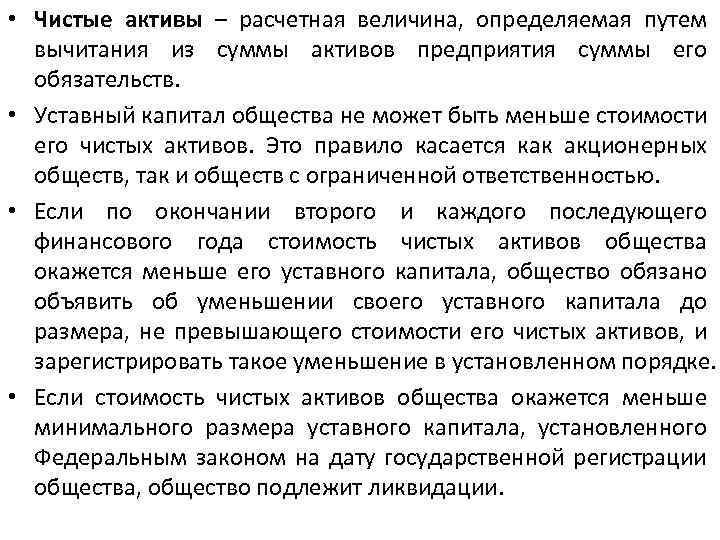

Если такая ситуация повторится два года подряд, не считая первого года работы организации, то собственники обязаны уменьшить УК до величины чистых активов.

Но у многих организаций уставный капитал и так минимальный — 10 000 рублей, и уменьшать его уже некуда. Поэтому, если у такой организации чистые активы два года подряд будут ниже этой суммы, то в течение 6 месяцев по окончании второго года собственники обязаны принять решение о ликвидации ООО (п. 4 ст. 30 закона № 14-ФЗ).

Пример:

Уставный капитал ООО «Дельта» — 50 000 рублей, резервные фонды не создавались. По данным баланса за 2017 год нераспредёленная прибыль компании составила 40 000 рублей. Чистые активы ООО «Дельта» на конец 2017 года были равны:

ЧА1 = 50 000 + 40 000 = 90 000 рублей.

В 2018 году ООО «Дельта» получило убыток в сумме 60 000 рублей. Поэтому в балансе за 2018 год вместо нераспределённой прибыли с плюсом появился непокрытый убыток с минусом:

НУ = 40 000 — 60 000 = — 20 000 руб.

Чистые активы компании на конец 2018 года стали равны:

ЧА2 = 50 000 — 20 000 = 30 000 руб.

В 2019 году компания получила убыток в сумме 10 000 рублей. Поэтому общий непокрытый убыток стал равен -30 000 рублей и чистые активы стали еще меньше:

ЧА3 = 50 000 — 30 000 = 20 000 руб.

Так как чистые активы два года подряд были меньше уставного капитала, то по итогам 2019 года учредители обязаны уменьшить уставный капитал ООО «Дельта» до текущей величины ЧА, т.е. до 20 000 рублей. На это закон отводит 6 месяцев после окончания второго года, т.е. в нашем случае — 2019 года.

Отрицательные чистые активы: последствия

Отрицательные чистые активы последствия

Похожие публикации

Деятельность компании не всегда дает положительные результаты, неправильная стратегия ведения бизнеса зачастую оборачивается убытком, т. е. формированием отрицательных чистых активов. Какими могут быть последствия этого явления, рассмотрим в публикации.

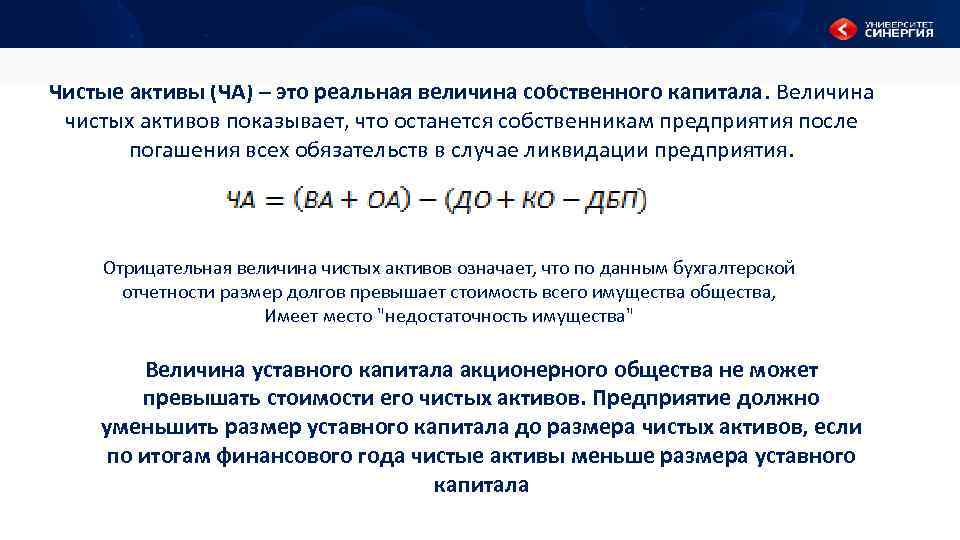

Чистые активы: что это?

Чистыми считаются активы, финансируемые за счет собственных и долгосрочных заемных средств. По окончании финансового года фирма анализирует итоги работы по количеству имеющегося имущества и размеру прибыли, полученному от его эксплуатации. Важным показателем в оценке становятся чистые активы, обозначающие стоимость имущества без включения в них кредиторской задолженности и других краткосрочных обязательств.

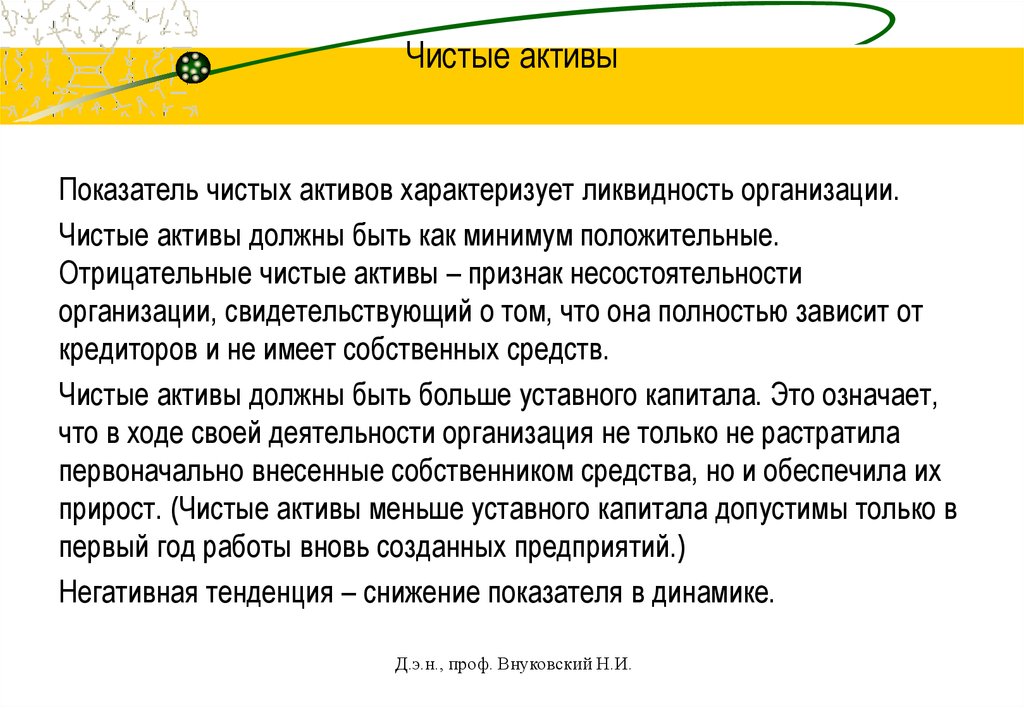

Положительное значение этого показателя указывает на достаточно эффективную работу и финансовую стабильность фирмы. Уменьшение чистых активов свидетельствует о проблемах в ведении бизнеса, чему может быть немало причин.

Если же общий объем краткосрочных обязательств на протяжении нескольких отчетных периодов превышает суммарный размер оборотных активов, а стоимость чистых уверенно снижается, то речь может идти о возможной убыточности компании, способной со временем привести к прекращению деятельности. На практике отрицательными чистые активы становятся, когда их общая стоимость упала ниже суммы уставного капитала.

Отрицательные чистые активы: последствия

Таким образом, в ходе убыточной деятельности компании образуются минусовые чистые активы, а это обстоятельство свидетельствует о весьма сложном и довольно шатком состоянии компании.

Возникновение отрицательного значения чистых активов ставит перед предприятием проблему: если на протяжении двух лет подряд их величина продолжает оставаться в минусе, компания должна быть принудительно ликвидирована по инициативе налоговиков на основании п. 11 ст. 7 закона № 943-I «О налоговых органах РФ» от 21.03.1991. Ситуация усугубляется тем обстоятельством, что от организации зависеть ничего не будет, когда наличие отрицательных чистых активов отразится в аудиторском заключении. ИФНС вправе инициировать ликвидацию фирмы любой организационно-правовой формы, если ее деятельность привела к отрицательным итогам.

Заметим, что судебная практика по этому вопросу не однозначна, иски налоговых органов не всегда удовлетворяются и исход зависит от различных обстоятельств.

Чистые активы отрицательные: что делать?

Предотвратить реальную угрозу ликвидации можно, если безотлагательно принять меры до истечения двухлетнего периода. Например, можно снизить размер уставного капитала или увеличить суммарную величину активов. Принимают решение собственники компании в первом полугодии года, наступившего за отчетным. Снижение размера УК должно быть доведено письменными уведомлениями до всех кредиторов компании. Кроме того, в трехдневный срок следует поставить в известность ИФНС.

Увеличение стоимости активов позволит преодолеть минусовые значения, устранив негативные последствия убыточного состояния. Сделать это можно проведением переоценки имущества. Правда, впоследствии компании придется периодически вновь переоценивать активы.

Другим способом увеличения стоимости чистых активов является помощь учредителя. Он вправе предоставить компании дополнительные средства для обеспечения выхода предприятия из сложной ситуации. Помощь учредителя может быть возвратной (процентные или беспроцентные займы) или безвозмездной (передача средств по договору), что признается наиболее распространенным способом

При осуществлении перевода средств важно указать цель платежа, например, фразой «на увеличение стоимости чистых активов компании». Подобная формулировка отразит суть операции и снимет вопросы ИФНС

Возможно, подобные меры помогут предприятию пережить трудные времена, но руководству придется тщательно проанализировать стратегию бизнеса и разработать новые направления работы, опираясь на рыночные реалии в выбранном сегменте.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Что делать, когда чистые активы отрицательные?

Эффективной мерой, которая может помочь в данной ситуации, является переоценка активов.

Рост цены активов способен преодолеть отрицательное значение и устранить возможность катастрофического сценария

Важно, что в дальнейшем предприятию придется периодически переоценивать свои активы вновь

Если чистые активы отрицательные, то еще один выход учредителя – это предоставление предприятию дополнительных денежных средств на выход из сложившейся ситуации за свой счет

Важно указать цель, для которой такие средства перечислены. К примеру, в назначении платежа можно указать «на увеличение стоимости чистых активов»

Такая запись в полной мере отразит суть операции и вряд ли вызовет дополнительные вопросы у контролирующих органов.

Вывод таков: отрицательное значение рассматриваемого показателя – не лучший симптом состояния предприятия. В наихудшем варианте развития событий он может привести к ликвидации предприятия. Но такие крайние последствия наступают далеко не всегда. Собственники предприятия имеют все возможности для исправления ситуации при помощи несложных мер. Суды также не спешат ликвидировать предприятия по данному основанию, но соответствующее решение зависит от конкретных обстоятельств каждого дела.

Способы выхода из кризиса

Чтобы улучшить финансовое положение компании, руководители могут воспользоваться несколькими методами. Одним из самых простых способов – переоценка активов. Это приведет к росту стоимости оборотных ресурсов фирмы. Недостаток заключен в появлении необходимости в дальнейшем регулярно проводить переоценку.

Если чистые активы отрицательные, выход учредителем может быть найден в дополнительном вливании денежных средств. При переводе требуемой суммы на расчетный счет предприятия собственник компании должен обязательно указать, с какой целью делает этот взнос. В назначении платежа рекомендуем прописать, что деньги переданы юридическому лицу для увеличения стоимостного значения чистых активов.

Когда у предприятия чистые активы отрицательные, что делать руководству знают далеко не все. Вот общий подход:

| 1 | Определить отчетный период, в котором впервые появилось минусовое значение этого показателя |

| 2 | Если с обозначенной даты не прошло 2 года, то необходимо оперативно инициировать переоценку активов или искать способы увеличения стоимости активов через привлечение инвесторов, посредством дополнительных вливаний от учредителей |

| 3 | При окончании двухлетнего периода налоговыми органами будет инициирована ликвидация фирмы |

Также см. «Увеличение чистых активов учредителями и проводки».

Как поступать, если стоимость чистых активов меньше уставного капитала

Образование у компании чистых активов с отрицательным значением влечет следующую проблему: если в течение 2 лет подряд величина таких активов продолжит оставаться в минусе, компания подлежит ликвидации.

Причем от компании при этом уже ничего зависеть не будет, и ликвидацию проведут в принудительном порядке. Основания для таких действий содержатся в п. 11 ст. 7 ФЗ «О налоговых органах РФ» от 21.03.1991 № 943-I. Согласно ему налоговики вправе инициировать через суд ликвидацию юридического лица, если его коммерческая деятельность привела к отрицательным результатам. Организационно-правовая форма компании не может повлиять на решение налоговиков.

Важно! До истечения 2-летнего периода у организации есть возможность предпринять профилактические меры и тем самым избежать негативного сценария. Как только чистые активы сожмутся до величины меньшей, чем капитал, обозначенный в уставе, собственникам надо либо увеличить суммарный объем активов, либо снизить величину уставного капитала, либо ликвидироваться

Принять решение собственники должны в течение 1-го полугодия года, следующего за отчетным. Эти нормы закреплены в п. 4 ст. 90 ГК РФ для ООО и п. 6 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для АО.

Снижение размера уставного капитала обязательно должно сопровождаться уведомлением об этом событии кредиторов. Кроме того, компании дается 3 дня, чтобы сообщить о событии в налоговый орган.

Если уставный капитал находится на минимуме, а чистые активы — в минусе, возникает реальная угроза ликвидации. Инициатива при этом принадлежит налоговой инспекции, которая подает соответствующий иск в арбитражный суд. В заявлении налоговики обосновывают свою просьбу, а окончательный вердикт остается за арбитражем.

Судьи при рассмотрении каждого случая тщательно анализируют ситуацию, сложившуюся в организации. Если оказывается, что налогоплательщик способен исполнить обязательства перед кредиторами и бюджетом, в ликвидации арбитры отказывают. Подтверждение этому можно найти в постановлениях ФАС Московского округа от 25.09.2009 № КГ-А41/9762-09 и ФАС Восточно-Сибирского округа от 04.10.2012 № А33-20303/2011, а также в информационном письме президиума ВАС РФ от 13.08.2004 № 84.

Значение чистых активов. Как отрицательные чистые активы влияют на финансовую отчетность

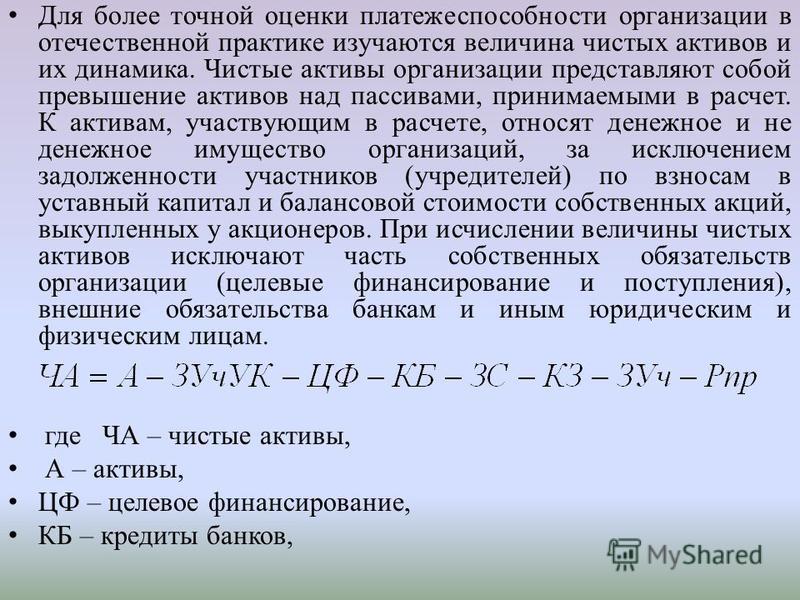

Чистыми активами организации принято считать собственные средства фирмы. Это те активы, которые остаются в распоряжении компании, когда она полностью рассчитается по своим обязательствам перед кредиторами.

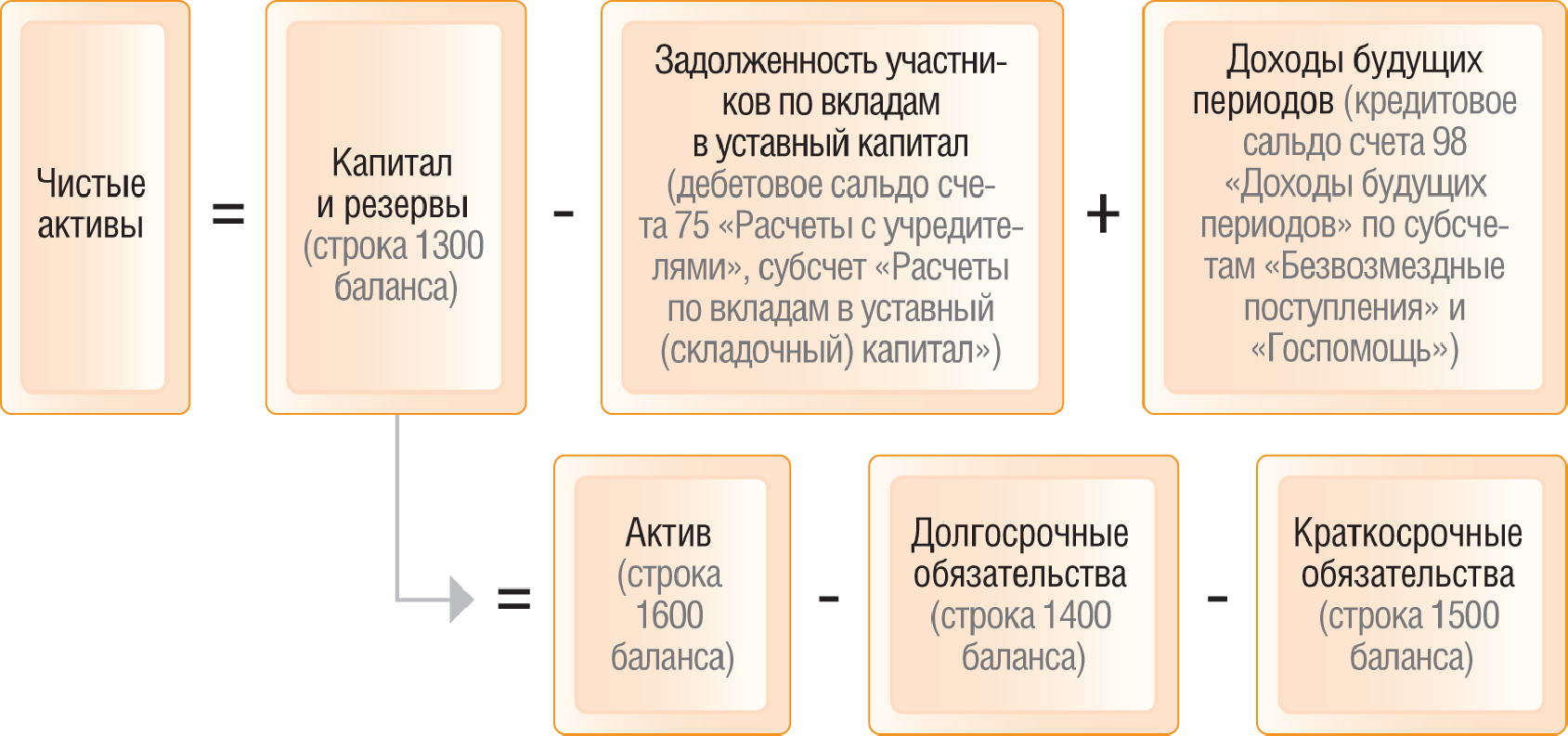

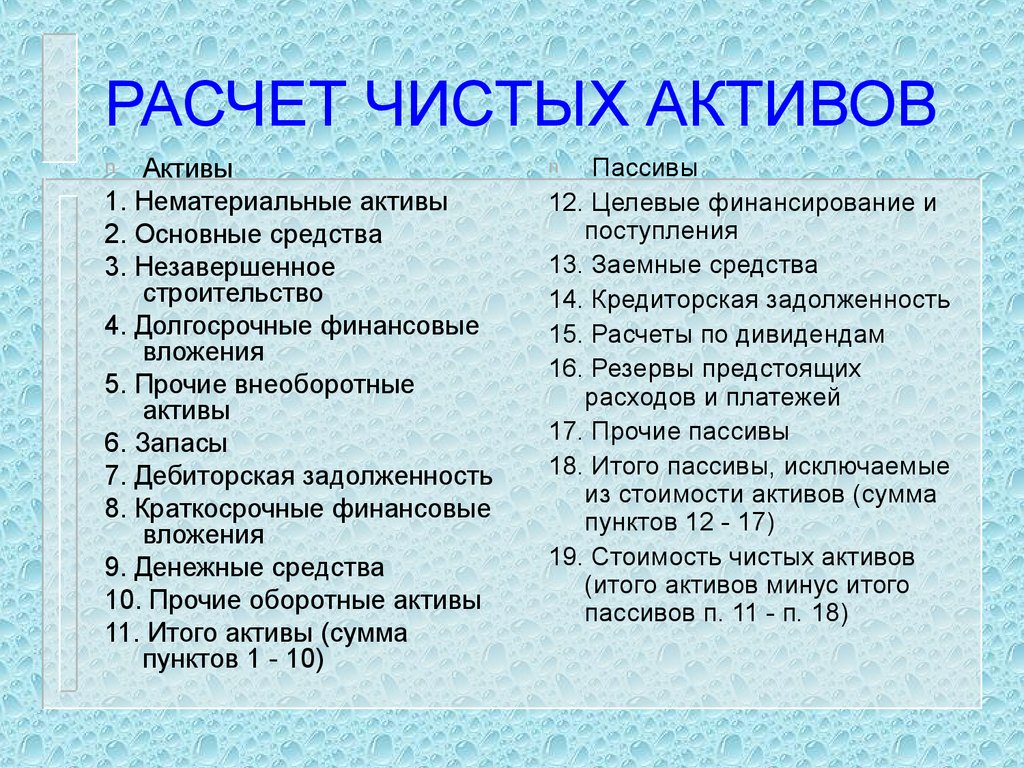

В общем виде их можно представить как разницу между активами и обязательствами фирмы. На практике бухгалтера используют специальную формулу для расчета этого показателя.

Данные берутся из бухгалтерского баланса на отчетную дату.

Значение чистых активов – что это, как посчитать самостоятельно?

Порядок расчета стоимости чистых активов утвержден Министерством финансов в документе №84н от 28.08.2014 г. Расчет базируется на показателях бухгалтерского баланса.

В упрощенном виде формулу расчета можно представить следующим образом:

Чистые активы фирмы на конкретную дату = Итого по разделу III + Величина доходов будущих периодов — Задолженность участников общества по вкладам в уставный капитал

Получается, что, по сути, величина чистых активов соответствует размеру собственного капитала компании. Как же тогда расценивать тот факт, что чистые активы могут иметь и отрицательное значение?

Почему чистые активы фирмы могут стать отрицательными?

Давайте еще раз обратимся к формуле расчета величины чистых активов. Основное значение в ней имеет итог III-его раздела баланса. Фактически это сумма значений по строкам «Уставный капитал» и «Нераспределенная прибыль (непокрытый убыток)».

Получается, если компания единовременно получила существенный убыток или систематически работает в убыток и его величина превысила размер уставного капитала, скорректированного на недовнесенные вклады участников, то фирма закончит отчетный период с отрицательным значением чистых активов.

Давайте рассмотрим конкретные случаи, когда чистые активы могут стать отрицательными.

Какие факты хозяйственной деятельности приводят к отрицательному значению чистых активов?

Например, у компании было длительное судебное разбирательство, которое в итоге разрешено не в нашу пользу. На балансе появится проводка:

Дебет счета 91.02 «Прочие расходы» Кредит счета 76.05 «Расчеты с прочими кредиторами»

Такую запись необходимо сделать в момент вступления в силу решения суда.

Если прибыль по итогам данного отчетного периода составляла 200 тыс. руб., а взыскиваемая сумма в рамках судебного разбирательства равна 1 000 тыс. руб., то неминуем убыток по итогу периода на сумму 800 тыс. руб. И если уставный капитал незначителен и равен 10 000 рублей, то чистые активы компании станут отрицательными.

К тому же, не стоит забывать, что и должники компании (дебиторы) могут существенно ухудшить показатели финансовой отчетности. По требованиям Минфина компании обязаны создавать резервы по сомнительным долгам, которые напрямую влияют на размер прибыли, а, значит, косвенно участвуют в расчете чистых активов предприятия.

Например, дебитор так и не заплатил положенные по выполненному контракту 3 000 тыс. руб. Задолженность на отчетную дату составляет более 90 дней. Компания обязана начислить резерв по сомнительным долгам на всю сумму долга дебитора проводкой:

Дебет счета 91.02 «Прочие расходы» Кредит счета 63 «Резервы по сомнительным долгам»

Дебет счета 91.02 «Прочие расходы» Кредит счета 62 «Дебиторская задолженность» и в течение 5 лет учитывать списанную дебиторку, но уже за балансом.

Получается, что инвентаризация дебиторской и кредиторской задолженности, которая выполняется перед составлением годового отчета, может потребовать создания резервов, которые в итоге приведут ваши чистые активы к отрицательной величине.

К чему может привести отражение в балансе отрицательных чистых активов?

Компания должна быть ликвидирована, если 2 года подряд ее чистые активы отрицательны.

Как видно, последствия могут быть очень серьезные. Более того, это не выбор и не право компании. От нее, по сути, уже не зависит, примет она решение о ликвидации или нет. Фирма будет ликвидирована принудительно. В составе годовой финансовой отчетности все компании подают расчет стоимости чистых активов.

Акционерные общества обязаны фиксировать их величину на сайте Fedresurs.ru в открытом доступе. Ликвидацию проведут налоговые органы на основании соответствующего Федерального закона № 934-I от 21.03.1991 г. Сама форма, в какой организована компания, в данном случае роли не играет.

Процедура будет инициирована контрольным ведомством в судебном порядке.

Кто может требовать ликвидации общества

Если общество в разумный срок не примет решения об уменьшении своего уставного капитала или о своей ликвидации, кредиторы вправе потребовать досрочного прекращения или исполнения обязательств общества и возмещения им убытков. В этих случаях предъявить в суд требование о ликвидации имеют право:

- органы, осуществляющие государственную регистрацию юридических лиц;

- иные государственные органы, в том числе органы местного самоуправления, которым такое право предоставлено законодательством (п. 5 ст. 20 Закона N 14-ФЗ).

Также обратиться в суд с требованием ликвидации организации могут:

- налоговые органы (пп. 16 п. 1 ст. 31 Налогового кодекса РФ);

- прокурор (ст. 35 Федерального закона от 17 января 1992 г. N 2202-1).

Таким образом, одним из возможных вариантов является принудительная ликвидация общества по заявлению налогового органа. При этом, если в ходе ликвидации будет установлено, что стоимость имущества юридического лица недостаточна для удовлетворения требований кредиторов в полном объеме, оно может быть ликвидировано только в порядке, предусмотренном Законом о банкротстве.

Причем обязанность обратиться в суд с заявлением о банкротстве в этом случае установлена и для самого должника (п. 2 ст. 9 Закона N 127-ФЗ).

Как увеличить чистые активы

Есть 2 наиболее распространённых способа увеличения чистых активов:

- Провести переоценку активов (основные средства общества и нематериальные активы);

- Внесение денег на расчётный счёт собственниками и участниками фирмы.

Переоценка активов

Процедуру переоценки лучше проводить с привлечением независимых оценщиков. Если активы после оценки возрастут, повысится величина добавочного капитала, что и необходимо в данной ситуации.

При этом, если компания сделала оценку активов, то в будущем ей нужно будет это делать регулярно, чтобы их стоимость существенно не отличалась от текущей (п. 15 ПБУ 6/01), иначе компания попадёт под санкции. При этом периодичность переоценки организация выбирает сама.

Кроме того, необходимо учитывать, что переоценка основных средств выполняется по группам. Нельзя оценить только один объект.

Внесение средств

При внесении средств участниками бухгалтер отразит это как прочие доходы. Это повысит чистые активы.

При этом важно, чтобы операция не рассматривалась как подозрительная. Для этого можно составить соответствующее решение или соглашение, закрепить, что внесение средств делается для увеличения стоимости чистых активов до достижения значения, установленного законодательством

В назначении платежей лучше указывать, что они идут на увеличение стоимости чистых активов. Это отразит суть операции и не вызовет дополнительных вопросов у контролирующих органов.

Как поступать, если стоимость чистых активов меньше уставного капитала

Образование у компании чистых активов с отрицательным значением влечет следующую проблему: если в течение 2 лет подряд величина таких активов продолжит оставаться в минусе, компания подлежит ликвидации.

Причем от компании при этом уже ничего зависеть не будет, и ликвидацию проведут в принудительном порядке. Основания для таких действий содержатся в п. 11 ст. 7 ФЗ «О налоговых органах РФ» от 21.03.1991 № 943-I. Согласно ему налоговики вправе инициировать через суд ликвидацию юридического лица, если его коммерческая деятельность привела к отрицательным результатам. Организационно-правовая форма компании не может повлиять на решение налоговиков.

Важно! До истечения 2-летнего периода у организации есть возможность предпринять профилактические меры и тем самым избежать негативного сценария. Как только чистые активы сожмутся до величины меньшей, чем капитал, обозначенный в уставе, собственникам надо либо увеличить суммарный объем активов, либо снизить величину уставного капитала, либо ликвидироваться. Принять решение собственники должны в течение 1-го полугодия года, следующего за отчетным

Эти нормы закреплены в п. 4 ст. 90 ГК РФ для ООО и п. 6 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для АО

Принять решение собственники должны в течение 1-го полугодия года, следующего за отчетным. Эти нормы закреплены в п. 4 ст. 90 ГК РФ для ООО и п. 6 ст. 35 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ для АО.

Снижение размера уставного капитала обязательно должно сопровождаться уведомлением об этом событии кредиторов. Кроме того, компании дается 3 дня, чтобы сообщить о событии в налоговый орган.

Если уставный капитал находится на минимуме, а чистые активы — в минусе, возникает реальная угроза ликвидации. Инициатива при этом принадлежит налоговой инспекции, которая подает соответствующий иск в арбитражный суд. В заявлении налоговики обосновывают свою просьбу, а окончательный вердикт остается за арбитражем.

Судьи при рассмотрении каждого случая тщательно анализируют ситуацию, сложившуюся в организации. Если оказывается, что налогоплательщик способен исполнить обязательства перед кредиторами и бюджетом, в ликвидации арбитры отказывают. Подтверждение этому можно найти в постановлениях ФАС Московского округа от 25.09.2009 № КГ-А41/9762-09 и ФАС Восточно-Сибирского округа от 04.10.2012 № А33-20303/2011, а также в информационном письме президиума ВАС РФ от 13.08.2004 № 84.

Что такое чистые активы и как их считать

Рассмотрим такую теоретическую ситуацию. Собственник компании решил остановить свой бизнес. Он уволил работников, выплатил им расчет, продал здания и оборудование, реализовал остатки сырья и продукции (товаров), получил всю дебиторскую задолженность, а также полностью рассчитался с поставщиками и бюджетом.

Те деньги, которые останутся в распоряжении владельца бизнеса после всех этих операций – это и есть чистые активы (ЧА) компании.

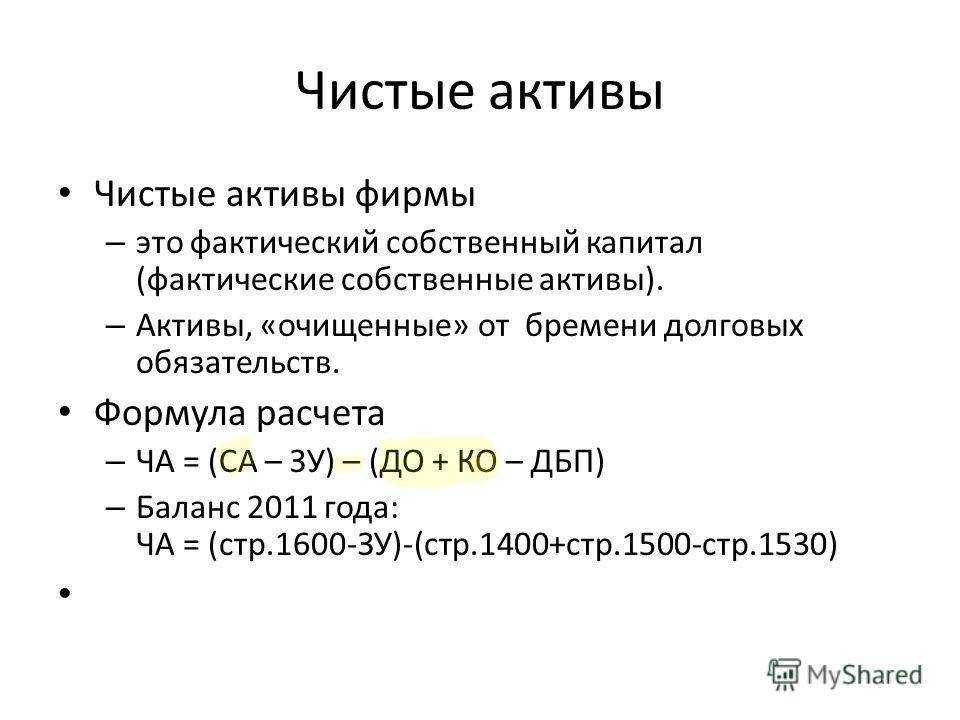

Порядок расчета чистых активов утвержден приказом Минфина РФ от 28.08.2014 № 84н.

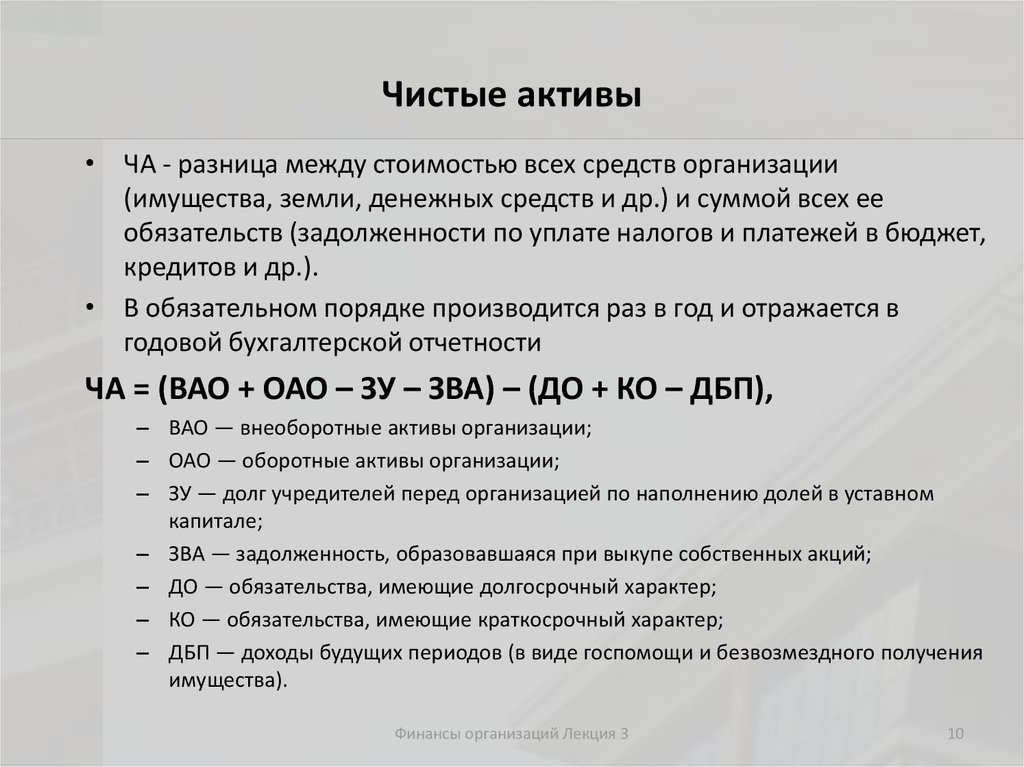

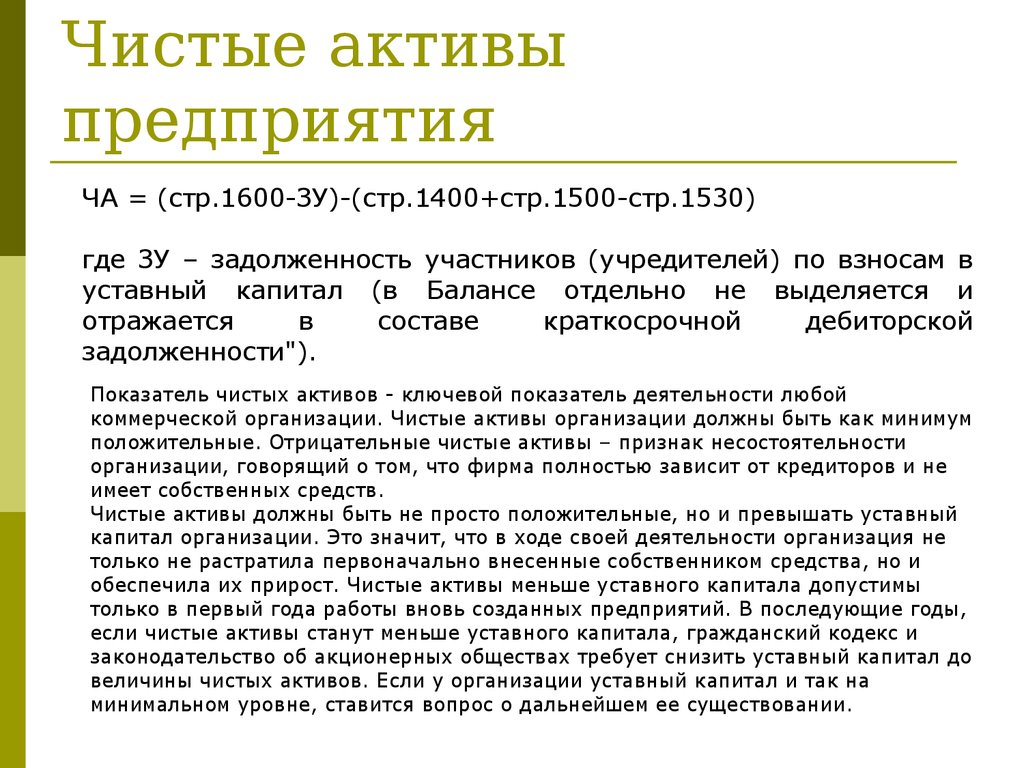

ЧА = (А – ДЗУ) – (О – ДБП)

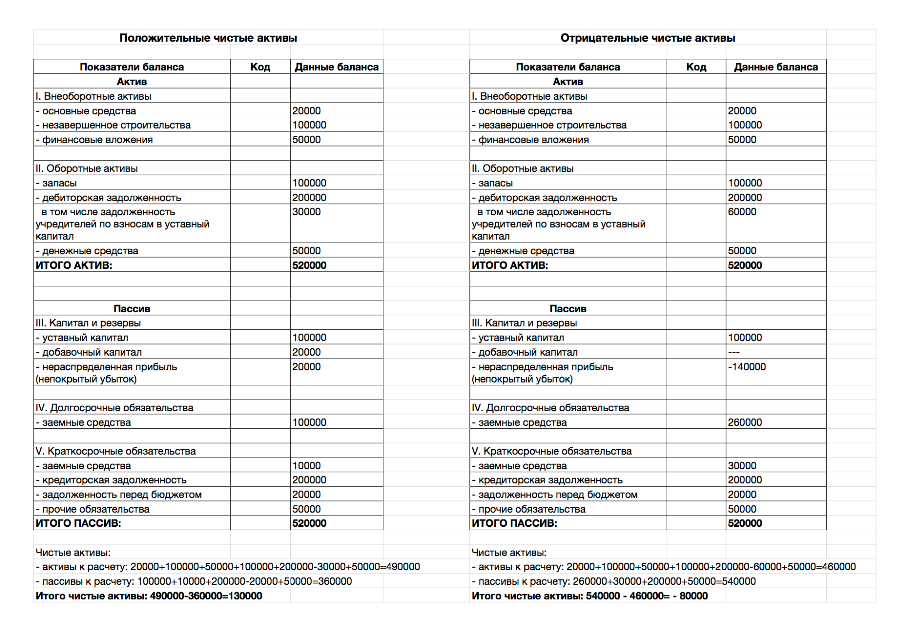

А – активы компании (стр. 1600 баланса)

ДЗУ – дебиторская задолженность учредителей по взносам в уставный капитал;

О – обязательства компании (сумма строк 1400 и 1500 баланса);

ДБП – отдельные доходы будущих периодов.

На практике ситуации, когда нужно использовать корректирующие показатели ДЗУ и ДБП, встречаются нечасто. Поэтому в большинстве случаев формула имеет вид

ЧА = А — О = стр. 1600 – стр. 1400 – стр. 1500 = стр. 1300

Т.е. в общем случае чистые активы компании – это итог раздела III баланса «Капитал и резервы». Он складывается из:

- Уставного капитала (УК).

- Нераспределенной прибыли (НП).

- Резервного и других подобных фондов (РФ).

- Добавочного капитала

- Суммы переоценки внеоборотных активов.

- Стоимости долей в УК, принадлежащих самой компании.

У большинства небольших ООО обычно задействуются только первые три позиции, т.к. остальные виды источников средств они используют редко.

ЧА = УК + НП + РФ = стр. 1310 + стр. 1370 + стр. 1360

Обоснование

В соответствии с п. 1 ст. 94 ГК РФ и п. 1 ст. 26 Закона об ООО участник ООО вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом.

В соответствии с п. 6.1 ст. 23 Закона об ООО в случае выхода участника общества из общества в соответствии со ст. 26 его доля переходит к обществу. При этом доля переходит к обществу с даты получения обществом заявления участника общества о выходе из общества (пп. 2 п. 7 ст. 23 Закона об ООО).

Временем подачи заявления о выходе участника из ООО следует считать день передачи его участником совету директоров, или исполнительному органу общества, или работнику общества, в обязанности которого входит прием заявления. В случае направления заявления по почте днем подачи заявления считается дата отправки.

Общество обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества, или с согласия этого участника выдать ему в натуре имущество такой же стоимости либо в случае неполной оплаты им доли в уставном капитале общества действительную стоимость оплаченной части доли (п. 6 ст. 23 Закона об ООО).

Общество обязано выплатить действительную стоимость доли либо выдать в натуре имущество такой же стоимости в течение одного года со дня перехода к обществу доли, если меньший срок не предусмотрен настоящим Федеральным законом или уставом общества (п. 8 ст. 23 Закона об ООО).

Исходя из п. 2 ст. 14 Закона об ООО, действительная стоимость доли участника должна соответствовать части стоимости чистых активов общества, пропорциональной размеру его доли.

Стоимость чистых активов общества определяется как разница между активами и пассивами общества, данные по которым берутся из бухгалтерского баланса.

Следует помнить, что, если размер чистых активов общества составляет отрицательную величину, выплата действительной стоимости доли невозможна.

Как следует из изложенного, действительная стоимость доли при выходе участника из ООО выплачивается за счет разницы между стоимостью чистых активов общества и размером его уставного капитала.

Если стоимость чистых активов ООО составляет отрицательную величину, невозможно говорить о наличии разницы, за счет которой была бы выплачена действительная стоимость доли.

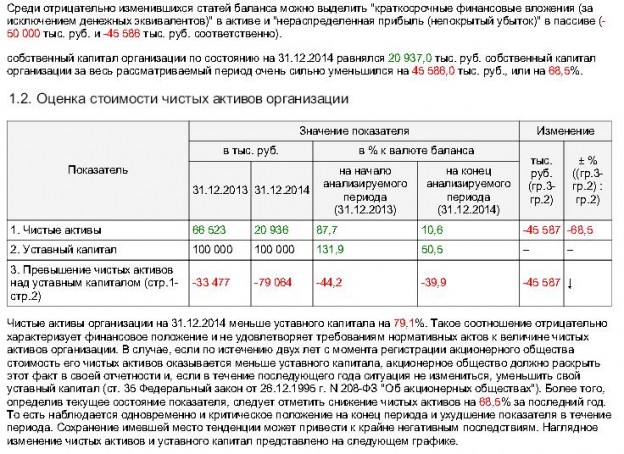

В Постановлении Президиума ВАС РФ от 14.11.2006 N 10022/06 по делу N А41-К1-14736/05 суд указал, что стоимость чистых активов общества составила минус 1 943 000 руб. и оснований для выплаты истцу действительной стоимости доли не имелось.

В Постановлении Семнадцатого арбитражного апелляционного суда от 07.02.2013 N 17АП-14149/2012-ГК по делу N А60-35595/2012 суд заключил, что наличие отрицательной величины чистых активов общества исключает выплату действительной стоимости доли участнику общества при его выходе из состава общества.

Аналогичная позиция изложена в Постановлении ФАС Уральского округа от 24.08.2012 N Ф09-7658/12 по делу N А60-8847/2011.

Таким образом, в рассматриваемой ситуации выплата действительной стоимости доли при выходе участника из ООО не производится.

Р. Г. Бережнов автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

Если организация несколько лет убыточна, у неё могут возникнуть отрицательные чистые активы. Разбираем, к каким последствиям это может привести.

Выводы и рекомендации финансистов

Чтобы чистые активы ни были в минусе, необходимо вовремя поднять их до плюсовых. Для этого существуют процедуры:

- Активы основные и нематериальные переоценивают.

- Привлекают независимого оценщика.

- Оформляют результат по текущему году.

- Пассив повышается за счет величины добавочного капитала.

Переоценку ОС выполняют не выборочно, а все по группам. Нельзя выбирать только дорогие или дешевые объекты. Второй способ увеличения капитала состоит из использования личных средств учредителей путем внесения денег на расчетные счета или передачи недвижимости, оборудования на баланс предприятия. Бухгалтеру предстоит отразить правильно проводку этих средств. Корреспонденция должна быть отнесена в прочие доходы. Это увеличивает прибыль организации и стабилизирует ситуацию с чистыми доходами. Деньги должны оформлены договором, решением учредителей компании с целью увеличения активов в соответствии с законодательными нормами.

Следует учесть, когда ФНС подает иск в судебную инстанцию, их претензии не всегда удовлетворяют, судья рассматривает все причины и на этом основании принимает решение. Если ответчик может оплатить долги по займам, внести задолженность в бюджет, арбитражный суд отказывает в ликвидации платежеспособного предприятия, дает время на исправление негативных моментов.

Незнание законов никого не освобождает от ответственности. Юридически грамотные предприниматели смогут вовремя исправить отрицательные активы или отрегулировать уставный капитал. Юристов или экономистов можно нанять. Чтобы не закрыли фирму предстоит грамотно провести все финансовые операции без нарушения закона.