Проводят ли инвентаризацию при смене руководителя

Можно ли выборочно проводить инвентаризацию при замене руководителя? В единичных случаях, когда ротация руководящих кадров приходится на начало года, можно. То есть бывший руководитель уволился в самом начале года, а новый в это время вступил в должность. Получается, только что прошла годовая инвентаризация, соответственно, сведения по прошлому году уже имеются. Поэтому допускается инвентаризировать только материальные запасы с денежными средствами. Вопрос №4. Можно ли вносить исправления в инвентаризационный список учитываемого имущества? Можно. Ошибку перечеркивают, рядом пишут правильный вариант, заранее оговоренный уполномоченными ответственными лицами. Затем внесенное изменение заверяют подписями члены комиссии. Только тогда исправление будет считаться действительным. Вопрос №5.

Рядовой

Если в трудовой книжке бухгалтера не стоит приписка «главный», это не означает, что к нему не могут появиться вопросы после подписания распоряжения об увольнении. Например, если единственный бухгалтер на предприятии несет ответственность за весь учет на предприятии, то в этом плане мало чем отличается от главбуха.

Для бухгалтера, отвечающего за отдельно взятое направление, опасность могут представлять только нарушения, непосредственно связанные с его функциями «по участку». Обычно, должностные обязанности прописываются либо в именной инструкции, либо в договоре о приеме на работу. Если происшествие не связано с рабочими функциями бухгалтера или не стали следствием его труда, то отвечать за них он не будет.

Несет ли?

Любой работник должен понимать, что некачественно исполненная работа может обернуться проблемами, даже если он уже довольно давно не состоит с организацией в трудовых отношениях. Это справедливо как для главных бухгалтеров, так и для рядовых.

Если в организации нет главного бухгалтера. Если на предприятии есть только один бухгалтер, то это не всегда означает, что он должен отвечать наравне руководителем службы. Тут многое зависит от учетной политики организации и должностной инструкции работника бухгалтерии.

Если в приказе об установлении правил ведения учета сказано, что бухгалтерские и налоговые решения утверждает руководитель, то такая формулировка полностью обеляет действия бухгалтера. Если в организации есть главный бухгалтер. Когда бухгалтер является частью целой финансовой службы, его обязанности должны быть четко зафиксированы в трудовом договоре или должностной инструкции, а правильность и полноту их выполнения контролирует главбух.

Если нарушение зафиксировано «по участку» конкретного бухгалтера, то его также могут привлечь к возмещению материального вреда или административной ответственности. По всем остальным вопросам он может не беспокоиться. Здесь справедливо простое правило: если на документе нет подписи бухгалтера-исполнителя, то доказать его вину и причастность к нарушению будет очень трудно.

За какие нарушения?

Скромное место в структуре управления предприятием не гарантирует рядовому бухгалтеру освобождение от ответственности. Простому работнику бухгалтерской службы также грозит:

- материальная ответственность, если он умышленно или по халатности нанес вред имуществу предприятия (сам или в составе группы);

- уголовная, если он действовал тайно или в сговоре с начальством.

Административная ответственность предусмотрена относительно должностных лиц предприятия, а в их перечень рядовой сотрудник обычно не входит. Но уплаченный работодателем штраф, при наличии доказательств вины бывшего сотрудника и соблюдении сроков по ст. 392 ТК, можно квалифицировать как материальный ущерб и попробовать взыскать его через суд.

Что не должно быть включено в учетную политику

- Выдержки из инструкций по бухучету. В частности, не нужно переписывать слова «при ведении бухгалтерского учета применяется метод начисления». Указано должно быть только то, что

учреждение выбрало из предлагаемых инструкциями и правилами вариантов. Например, какой из трех методов амортизации принят за основу, как при этом вести учет по забалансовым

счетам, по какой стоимости списывать материальные запасы, как делать проводки, согласованные с учредителем. - Нормы трудового, гражданского и налогового законодательства. Они не относятся к правилам бухучета. Например, порядок расчета командировочных и начисления зарплаты регулируется трудовым

законодательством и локальными актами учреждения. А отношения с контрагентами — гражданским законодательством и законами о закупках. - Личные данные сотрудников, например Ф. И. О. Ведь, если сотрудник уволится, учетную политику придется корректировать, а делать это можно только в исключительных случаях.

- Способы и методика учета, которые не относятся к видам деятельности учреждения.

Особенности и нюансы увольнения главбуха

Сразу следует сказать, что увольнение главбуха – процесс, который имеет много отличий от увольнения простого сотрудника, поскольку именно бухгалтер занимается решением финансовых вопросов, отвечает за налоги, сопровождает получение средств и их расходование.

Главный бухгалтер за работой

Именно главный бухгалтер знает все тонкости бухотчетности, ведения дел в компании – с подобными нюансами не знаком даже руководитель компании. Потому, увольняясь, бухгалтер должен обязательно сообщать все данные о своей работе, сдать отчетность либо директору, либо новому специалисту – этот процесс называется «передача дел». При этом передавать свои дела должны все бухгалтера, поскольку от этого зависит работа всего предприятия. Также нужно помнить – главбух несет ответственность за все принятые им решение.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Существует всего четыре причины для увольнения. Давайте рассмотрим их подробнее.

В оставшееся свободное время бухгалтеру нудно сосредоточиться на выполнении своих обязанностей, завершить все начатые дела, привести в порядок документы, чтобы следующий работник при приеме дел смог быстрее освоиться. Иной отработки не предусмотрено, то есть руководитель не имеет права заставлять специалиста доделывать отчеты, завершать какие-либо другие дела – только по желанию самого бухгалтера. При выплате компенсации учитывается оплата за неиспользованный отпуск плюс выходное пособие.

Такое происходит в случае, если работник нарушил дисциплину, причинив ущерб предприятию своими действиями, к примеру, при списании ценного имущества, которое приносило пользу.

Кроме того, уволить специалиста могут и в случае смены собственника – если новый руководитель решит взять на работу другого главбуха. Ему выплатят выходное пособие в размере заработка за три месяца. Аналогичную компенсацию обязаны выдать в случае увольнения по сокращению штата, к примеру, если руководитель компании, желая сэкономить, собирается выполнять функции главбуха.

Наступление обстоятельств, которые не зависят от сторон

Сюда относят смерть сотрудника или работника, что автоматически прерывает трудовой договор.

При этом не важно, в какой организации – государственной или частной, работает специалист – все случаи увольнения регулируются ТК РФ и аналогичны между собой

Исправление ошибок прошлых лет

Для исправления в учете ошибок, допущенных в предыдущие годы введены специальные счета. Они применяются в зависимости от вида ошибки и периода ее совершения.

Если ошибка возникла в отражении финансового результата в году, предшествующем отчетному или остальных прошлых годах, то она отражаются на счетах 401 18 «Доходы финансового года, предшествующего отчетному», 401 28 «Расходы финансового года, предшествующего отчетному» или 401 19 «Доходы прошлых финансовых лет», 401 29 «Расходы прошлых финансовых лет» соответственно (п. 298 Инструкции №157н).

Если ошибка возникла в отражении консолидируемых расчетов в году, предшествующем отчетному или остальных прошлых годах, то она отражаются на счете 304 84 «Консолидируемые расчеты года, предшествующего отчетному» или 304 94 «Консолидируемые расчеты иных прошлых лет» соответственно (п. 276 Инструкции №157н).

Если ошибка возникла в отражении иных операций в году, предшествующем отчетному или остальных прошлых годах, то она отражаются на счете 304 86 «Иные расчеты года, предшествующего отчетному» или 304 96 «Иные расчеты прошлых лет» соответственно (п.281 Инструкции №157н).

Устранено ранее присутствующее несоответствие в Приказе Минфина № 65н в части применения КОСГУ и Инструкции № 157н. В соответствии с статьями КОСГУ введены дополнительные аналитические счета к счетам 205 00 «Расчеты по доходам», 206 00 «Расчеты по выданным авансам», 209 00 «Расчеты по ущербу и иным доходам», 302 00 «Расчеты по принятым обязательствам».

Согласно п. 227 Инструкции №157н учреждением, выполняющим функции администратора доходов бюджета, для отражения операций по уточнению невыясненных поступлений в бюджет, введены специальные счета 210 82 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет года, предшествующего отчетному» и 210 92 «Расчеты с финансовым органом по уточнению невыясненных поступлений в бюджет прошлых лет». Отражаются эти операции в обособленном регистре (Журнале операций).

Забалансовый счет «Материальные ценности на хранении» в соответствии с новой редакцией п.335 Инструкции №157н используется в том числе для учета материальных ценностей, не соответствующих критериям активов.

В учетной политике Минфин рекомендует указать порядок применения забалансового счета 29 «Представленные субсидии на приобретения жилья» (Письмо Минфина РФ от 22.01.2018 № 02-07-10/3079).

Увольнение действующего директора ООО

Процедура смены генерального директора в ООО регулируется трудовым кодексом РФ и мало чем отличается от порядка снятия с должности рядового сотрудника.

В день увольнения нужно произвести с директором окончательный расчёт: выдать последнюю зарплату, компенсацию за неиспользованные дни отпуска и другие предусмотренные выплаты. Наличие некоторых выплат зависит от статьи ТК РФ, на основании которой происходит снятие сотрудника с должности.

Прежний и новый директора должны подписать акт о передаче дел. В акте нужно указать перечень документов ООО и материальных ценностей, за которые несёт ответственность генеральный директор.

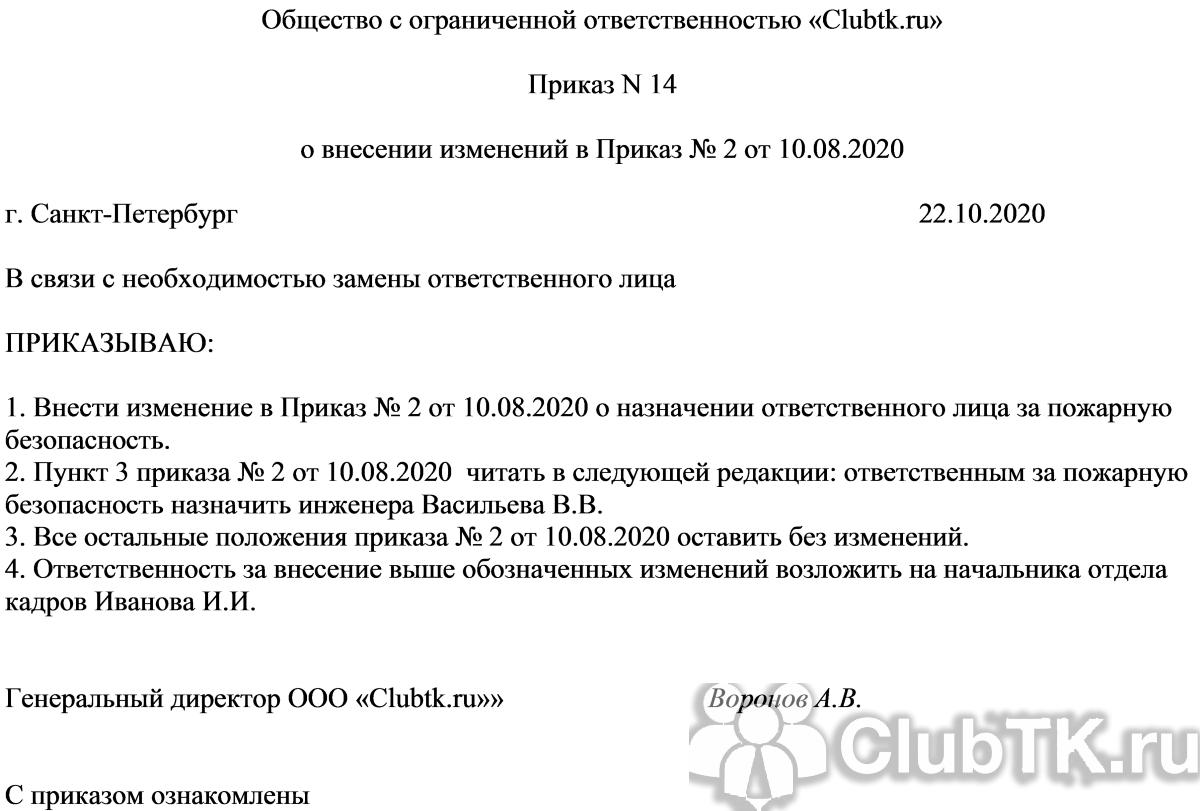

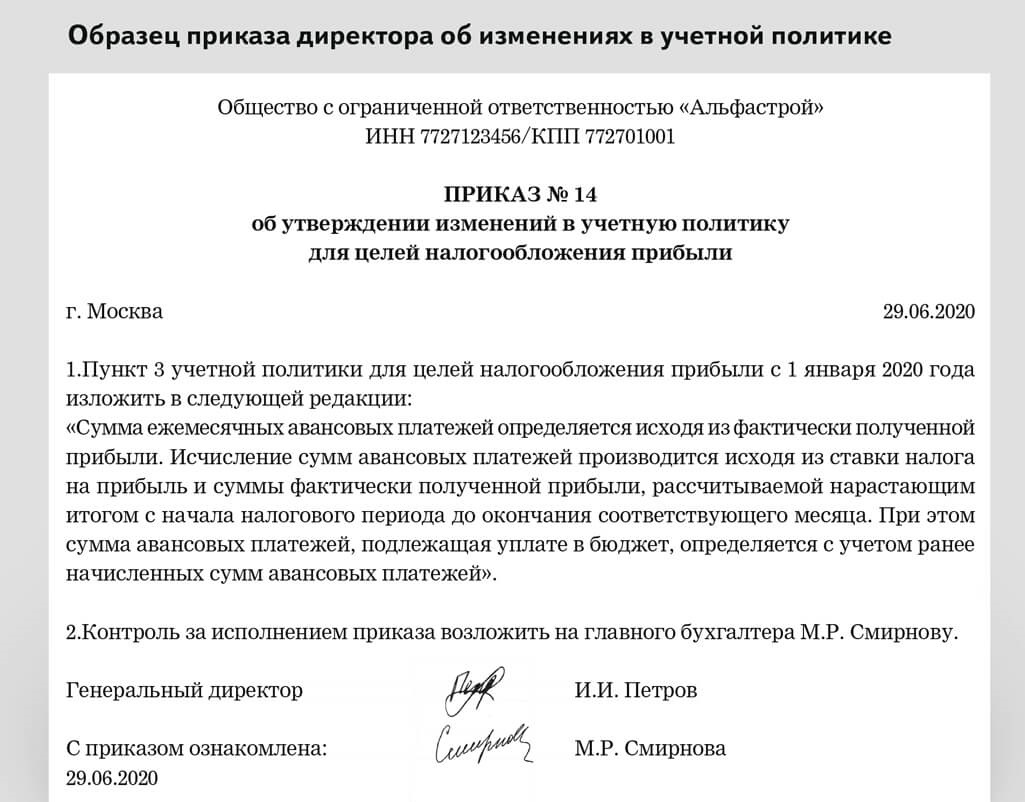

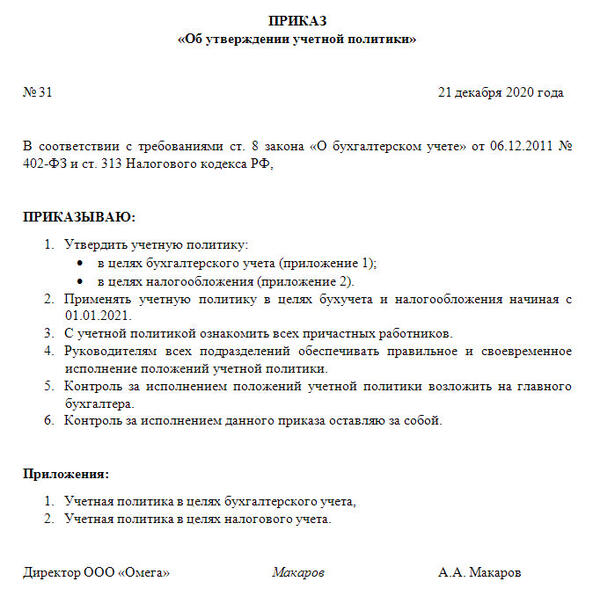

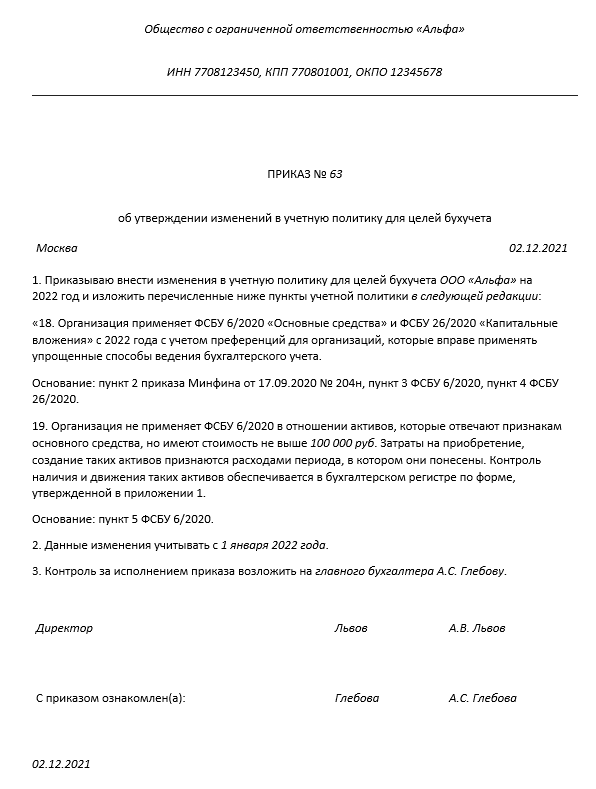

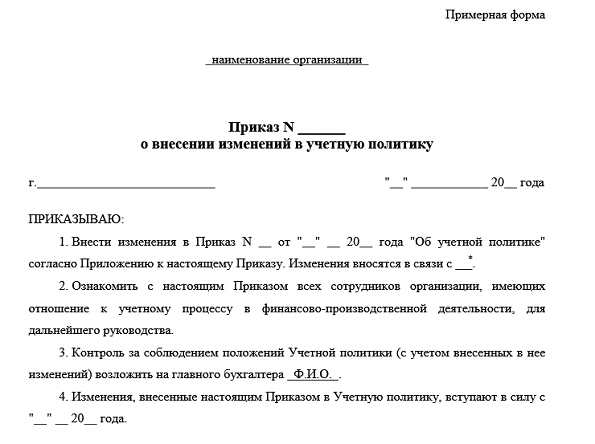

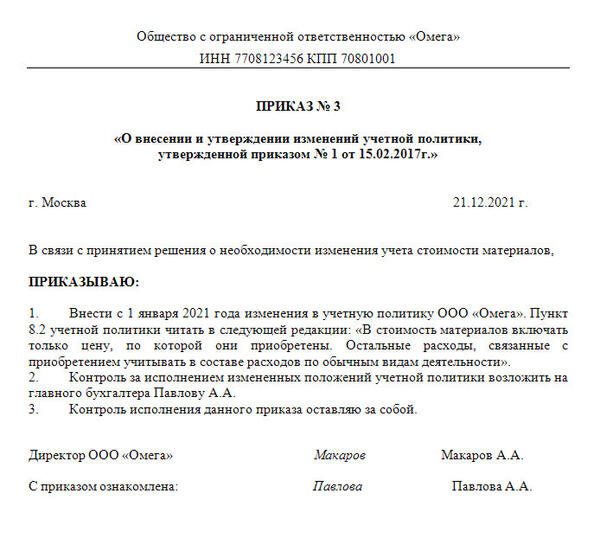

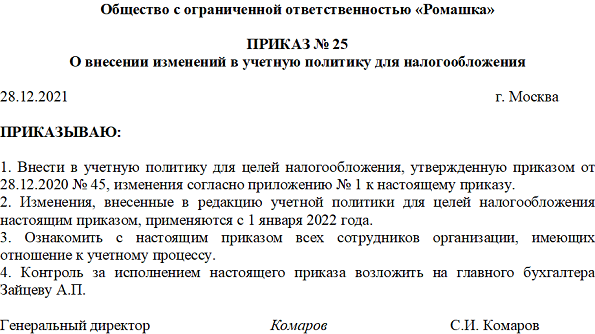

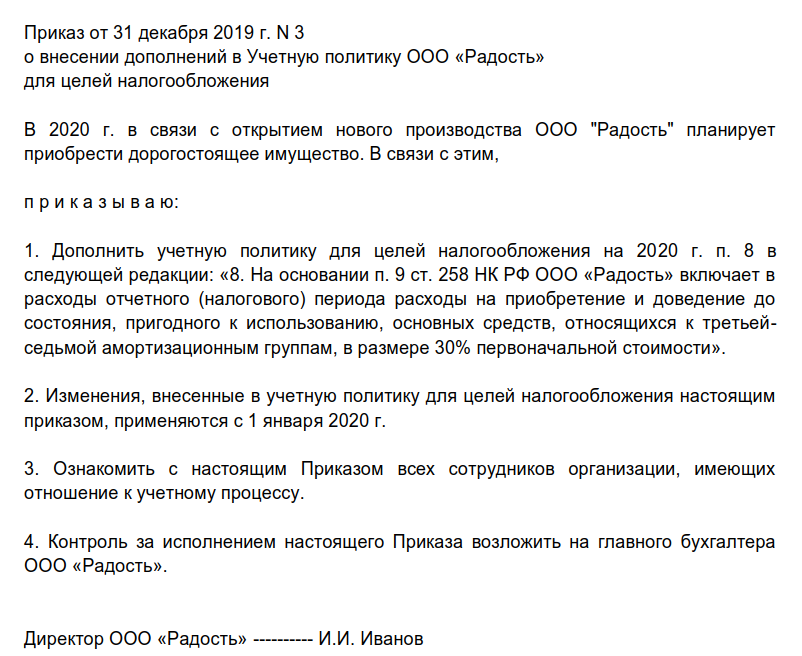

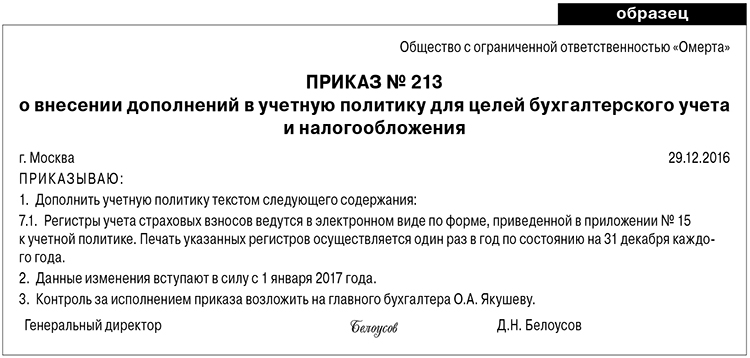

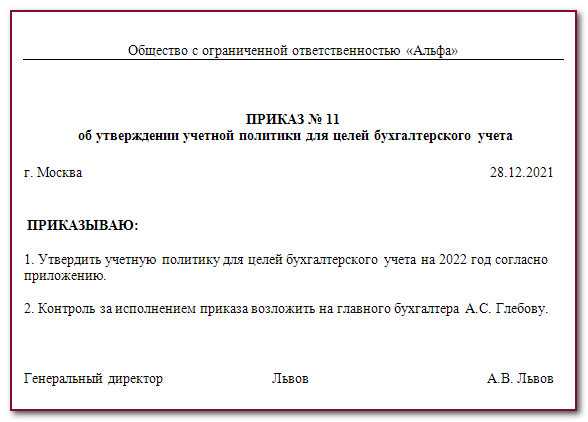

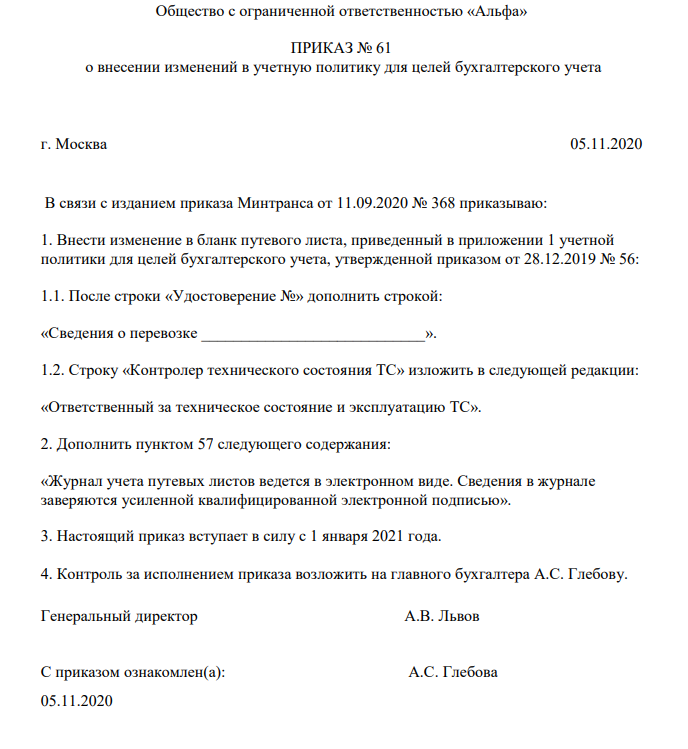

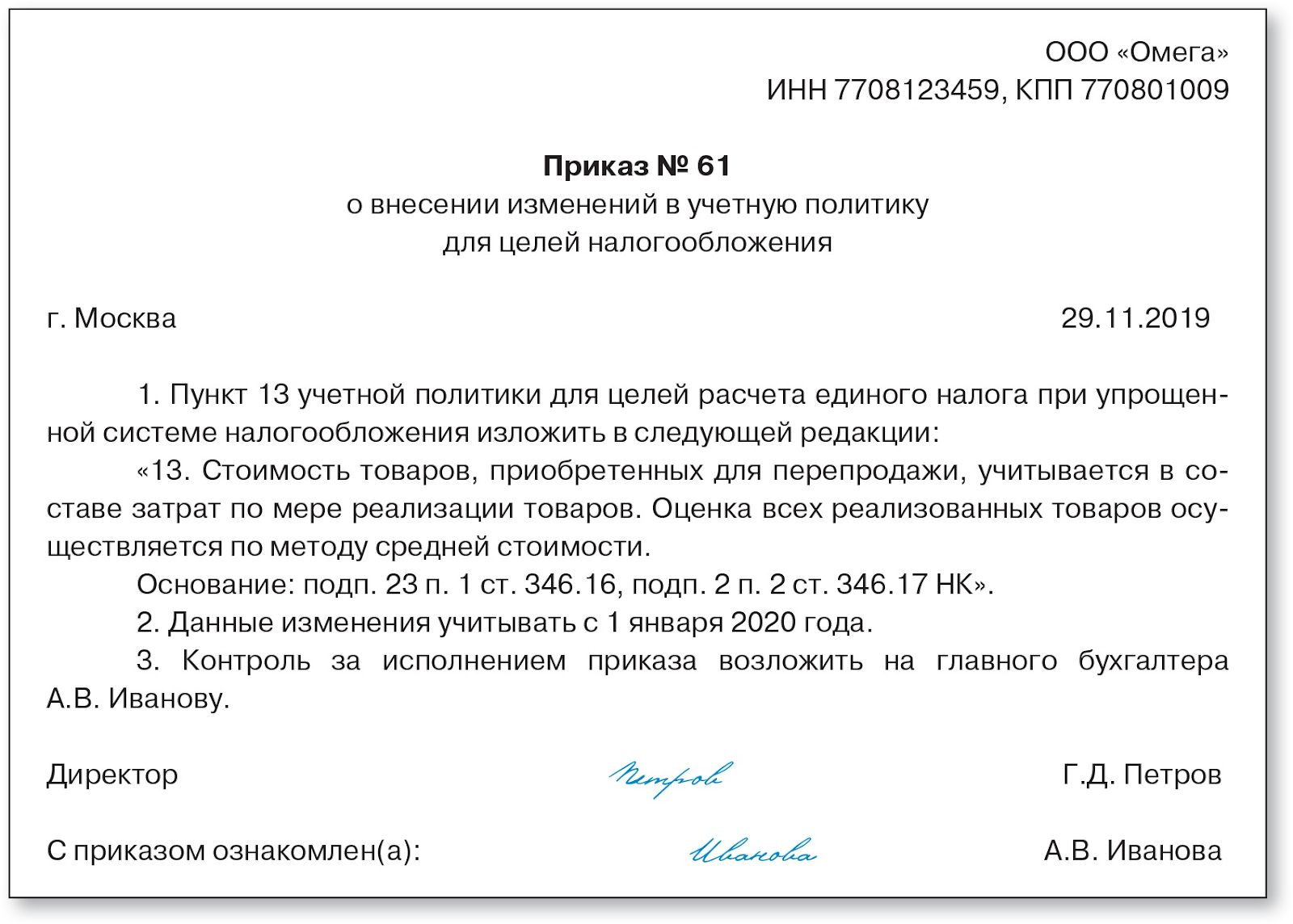

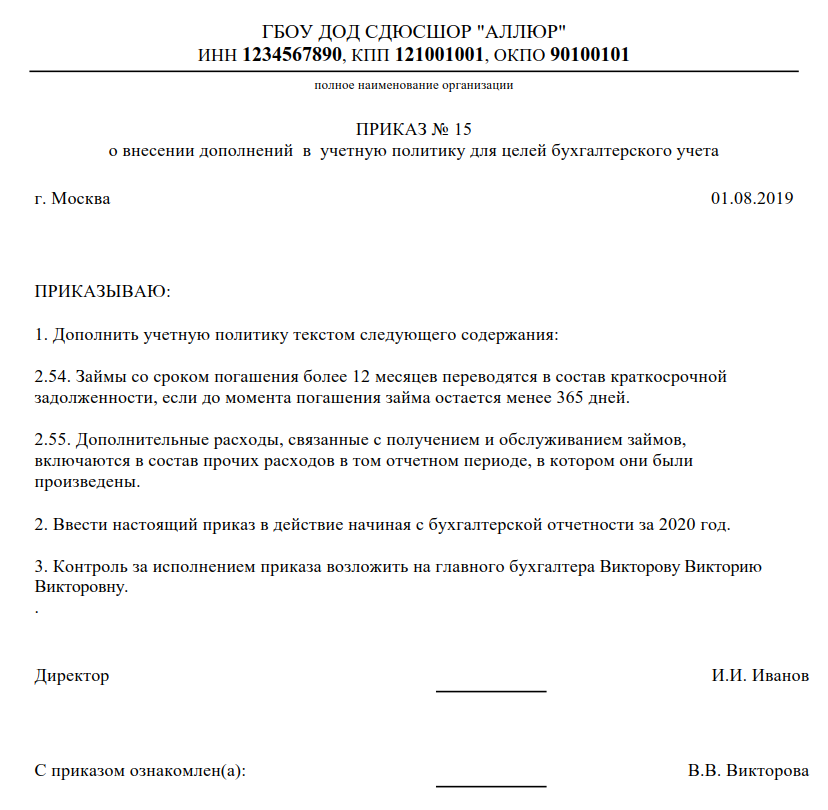

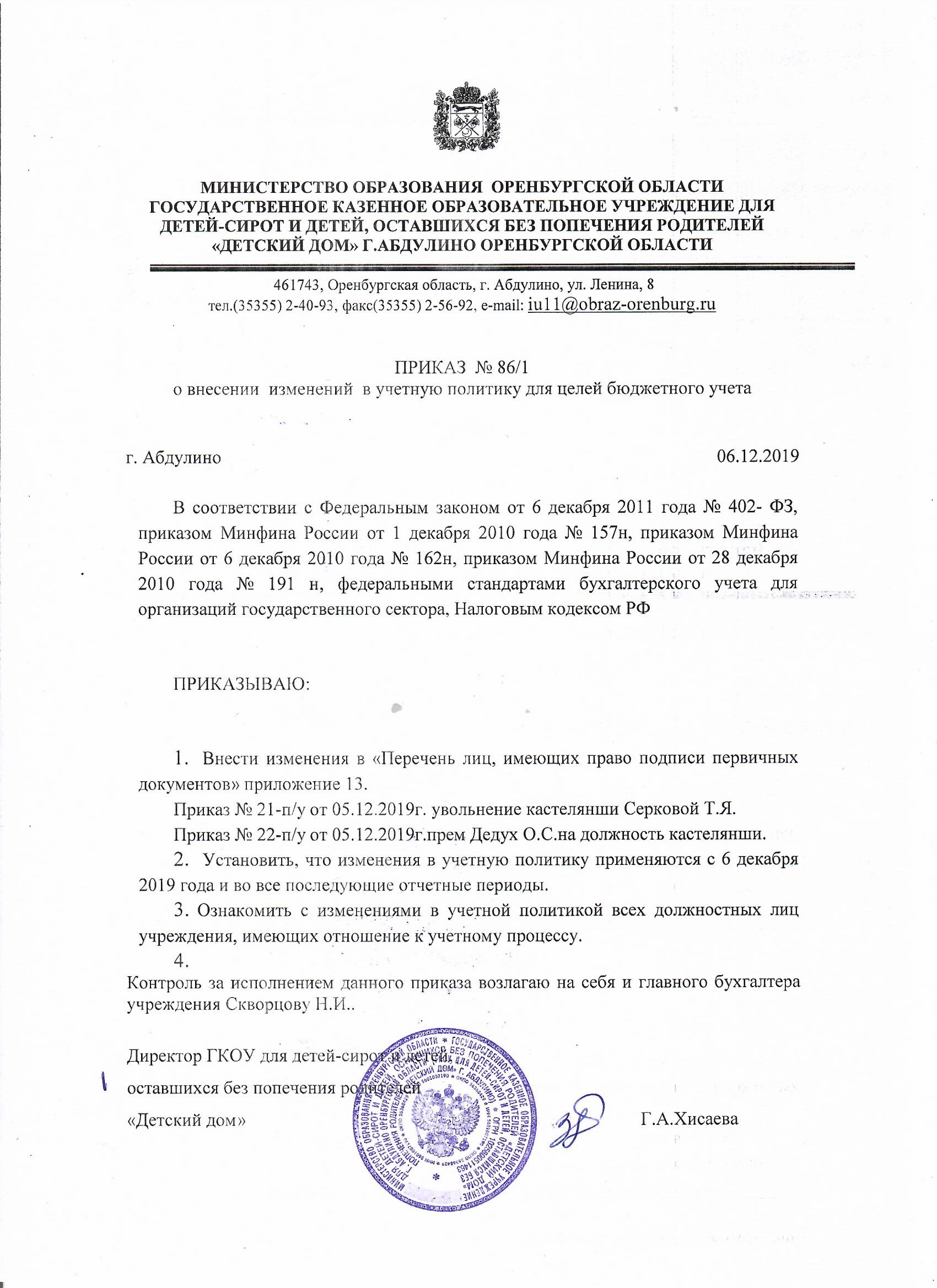

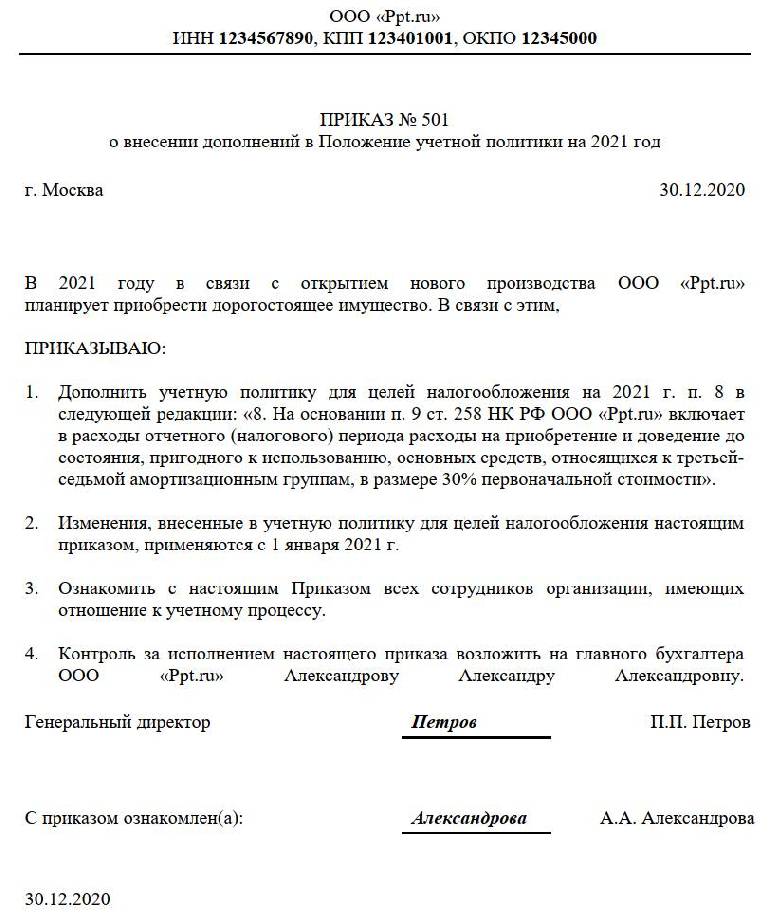

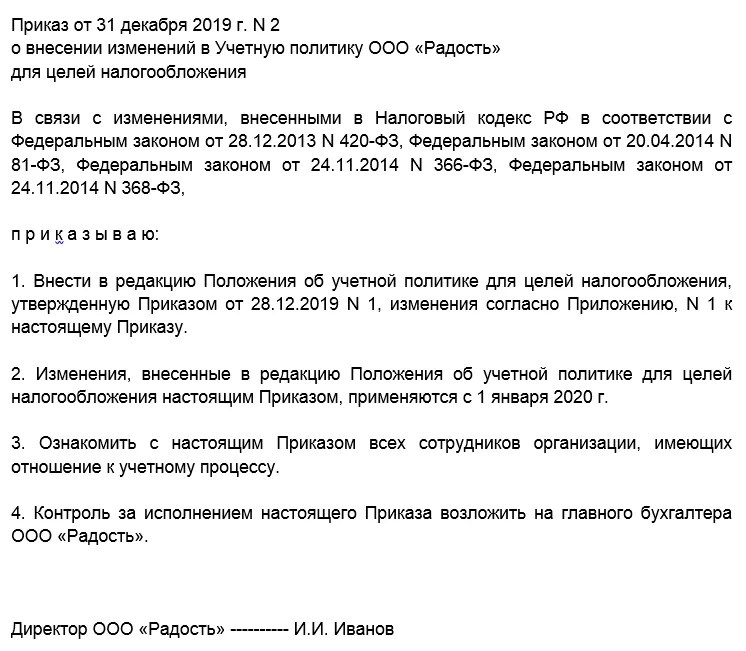

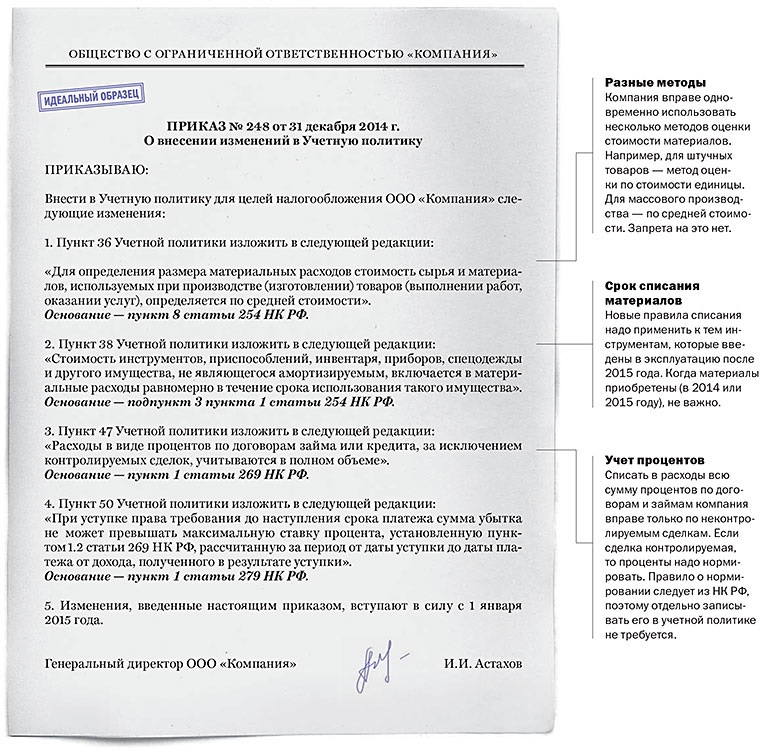

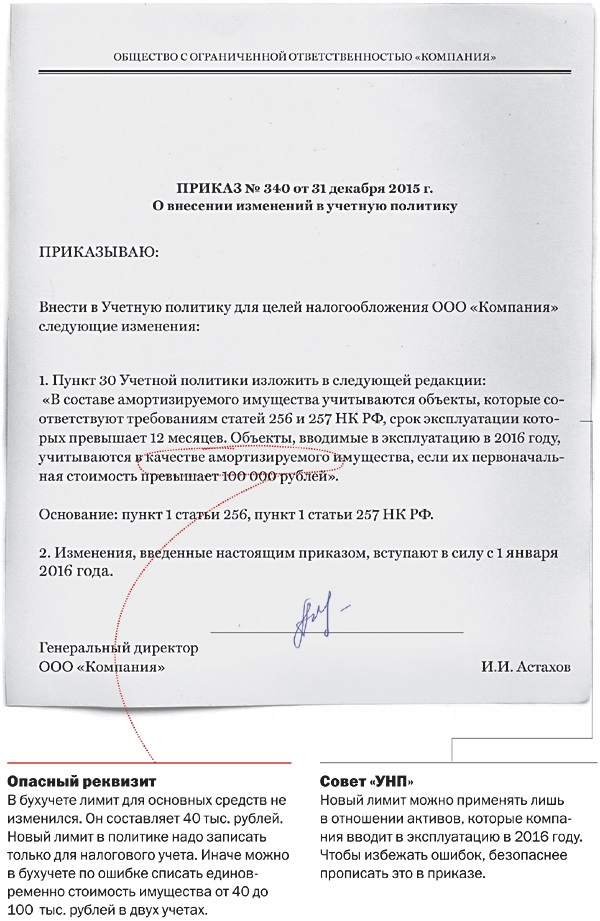

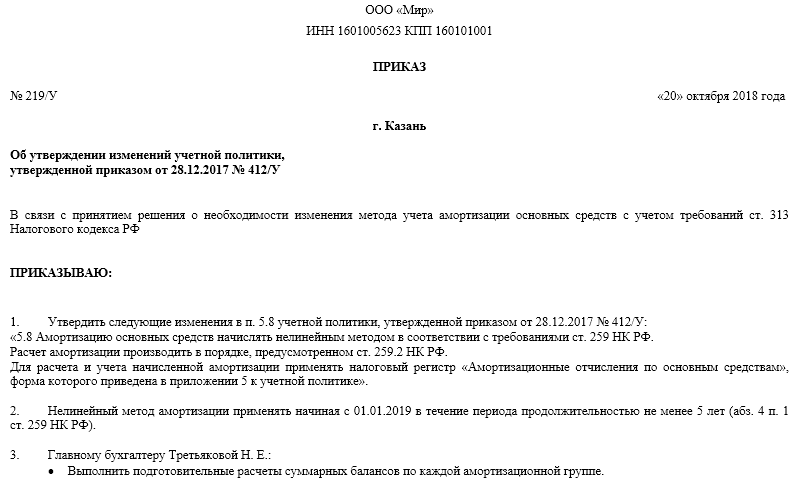

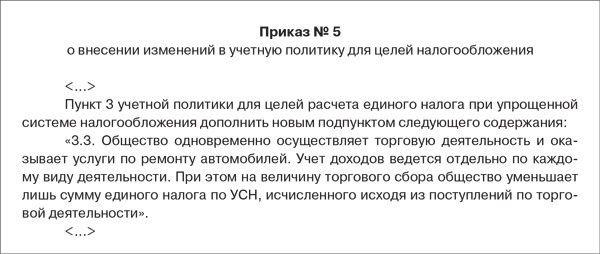

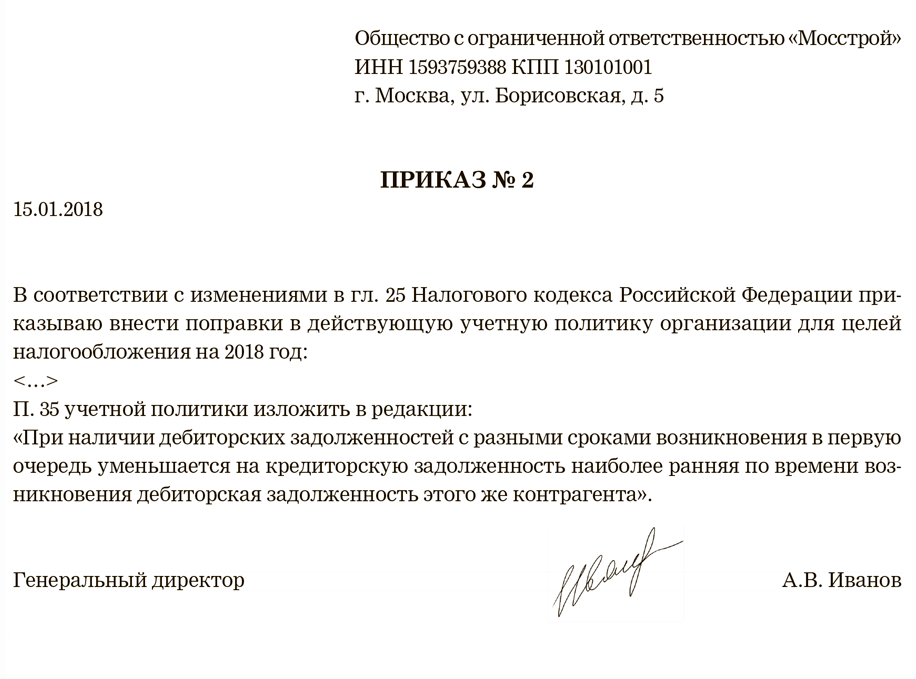

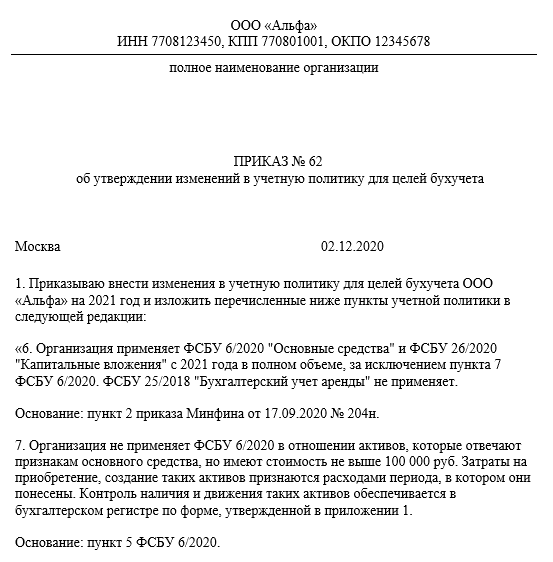

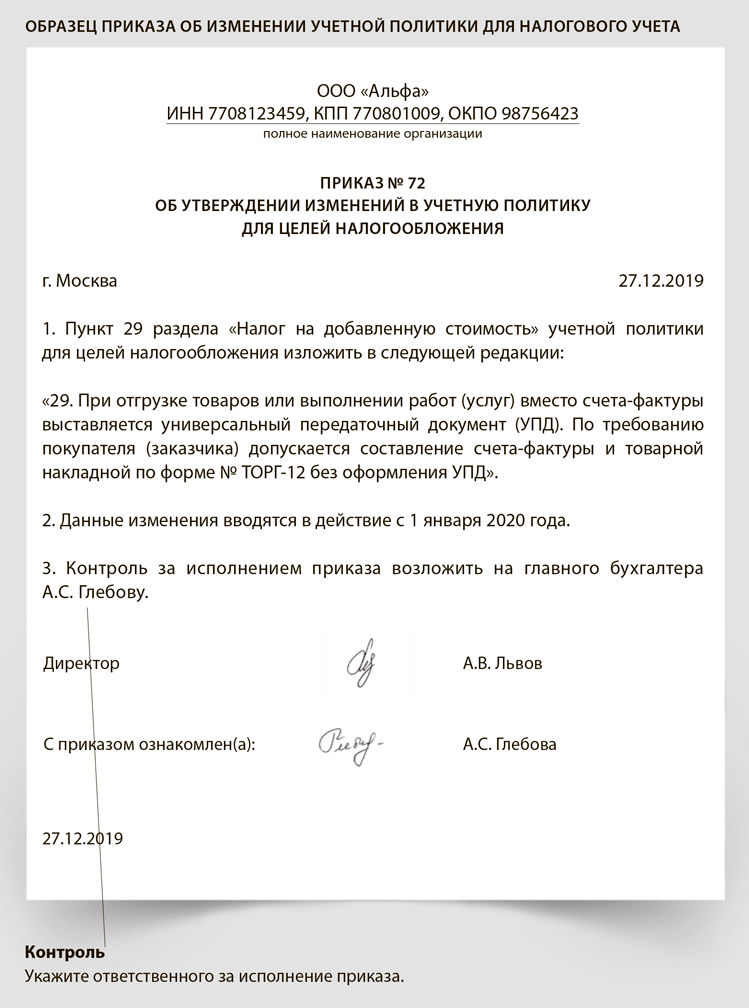

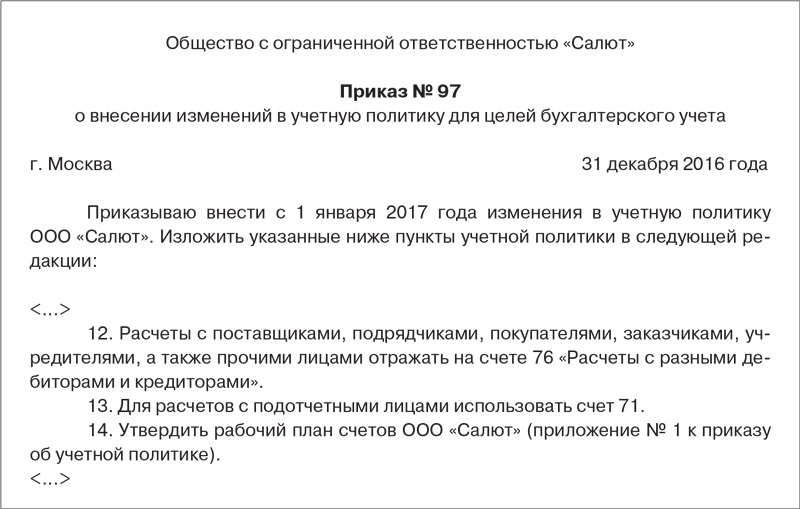

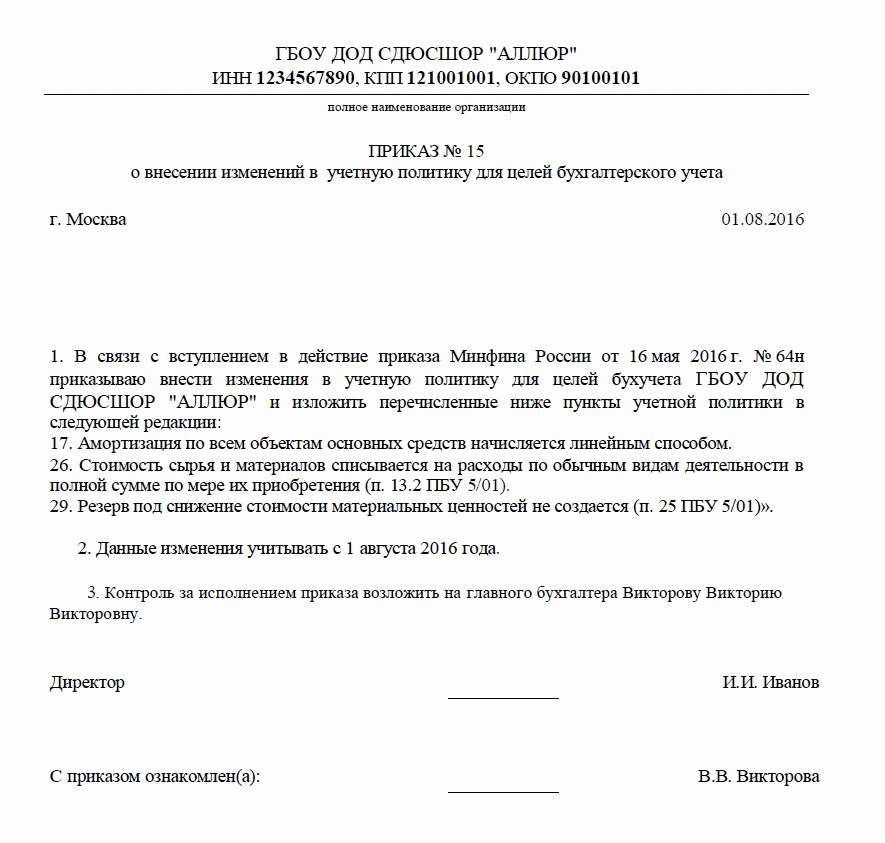

Образец приказа о внесении изменений в учетную политику

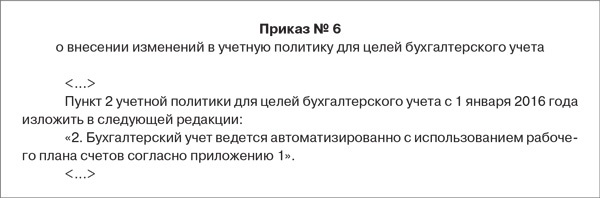

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

После этого идет основной блок. Сюда по порядку включите:

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

Как правильно составить приемо-сдаточный акт при передаче документов

С учетом приведенных выше норм в качестве некоего руководства к действию при разработке собственного шаблона акта приема-передачи рекомендуется использовать следующий вариант бланка.

Утверждаю__________________________

(Председатель общего собрания…)

(Подпись) ________ /___________________/

Акт приема-передачи дел при смене директора

г. ____________ «__»________

В связи с ________________________________ (указать основание, т. е. увольнение с должности директора одного лица и назначение на его место другого, реквизиты протокола общего собрания с соответствующими решениями) _________________________________ составлен настоящий Акт о том, что (указать ФИО уволенного директора) _______________________________ передал, а (указать ФИО вновь избранного директора) _____________________ принял следующие документы (перечислить)

| № п/п | Название документа |

Реквизиты

(№, дата) |

Количество | Примечание |

Перечисленные документы и печать переданы в надлежащем состоянии. Претензий к оформлению не имеется. Настоящий приемо-передаточный Акт оформлен в 2 экз., один из которых передается (уточнить) ____________________________________________________, а второй (уточнить)__________________________________________________________________. При его составлении присутствовали:

комиссия в составе (перечислить всех):__________________________________________ _________________________________________________________________________________

увольняемый (ФИО) ___________________________________________________________________

вновь избранный (ФИО) _______________________________________________________________

Подписи сторон:

Сдал: _______ /______________/ Принял: ________ /_____________/

Присутствующие лица:

__________________________

__________________________

Предложенный вариант бланка содержит обобщающий минимум сведений, которые обычно включают в акт приема-передачи. Их можно дополнять, перестраивать, видоизменять. Ограничений по компоновке подобных документов как таковых не имеется.

Изменения в учете основных средств

В Инструкции № 157н упразднены некоторые положения, дублирующие нормы СГС «Основные средства». Отдельные пункты дополнены новыми положениями.

Биологические ресурсы. В пункт 45 Инструкции № 157н введен новый абзац, разъясняющий, что в составе группы учета «Биологические ресурсы» отражаются служебные собаки, многолетние насаждения, лошади и иные объекты животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, например, фруктовые сады, виноградники, другие плантации), неоднократно дающие продукцию, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета.

Порядок присвоения инвентарного номера дополнен новыми положениями. Согласно поправкам, внесенным в п. 46 Инструкции № 157н, каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, за исключением объектов стоимостью до 10 000 руб. включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер независимо от того, находится ли он в эксплуатации, запасе или на консервации.

Каждому объекту основных средств, входящему в комплекс объектов основных средств, признаваемый для целей бухгалтерского учета единым инвентарным объектом, присваивается внутренний порядковый инвентарный номер комплекса объектов, формируемый как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Объектам основных средств, имеющим уникальный номер, однозначно их идентифицирующий в качестве индивидуально-определенной вещи (например, кадастровый номер, государственный (регистрационный) опознавательный знак (номер) транспортного средства, серийный номер единицы изготовленного оружия), присваивается инвентарный номер без нанесения его на объект.

При реклассификации объектов ОС инвентарный номер не изменяется (в том числе при условии изменения группы учета нефинансовых активов, при принятии на балансовый учет объектов, числящихся на забалансовых счетах). Соответствующие поправки внесены в п. 47 Инструкции № 157н.

Учет неотделимых улучшений в объекты имущества, являющиеся объектами учета операционной аренды (формирование их инвентарных номеров), осуществляется с обеспечением идентификации каждого инвентарного объекта с соответствующим правом пользования активом (п. 49 Инструкции № 157н).

Учет объектов ОС стоимостью до 10 000 руб. В соответствии с обновленным п. 50 Инструкции № 157н первоначальная стоимость введенных (переданных) в эксплуатацию объектов движимого имущества, являющихся основными средствами стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете.

В целях обеспечения надлежащего контроля за движением находящихся в эксплуатации учреждения объектов основных средств стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества, предназначен забалансовый счет 21 «Основные средства в эксплуатации».

Выбытие объектов ОС с учета. В силу дополнений, внесенных в п. 52 Инструкции № 157н, для отражения в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих аналитических счетов 101 00 000 «Основные средства» принимаются акты при наличии на них согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя) и утверждающей надписи руководителя учреждения.

Отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 до утверждения в установленном порядке решения о списании (выбытии) названного объекта и реализация мероприятий, предусмотренных актом о списании, не допускаются.

Группировка основных средств приведена в соответствие нормам СГС «Основные средства».

Что делать, если меняются должностные лица

Смена директора или главного бухгалтера — дело довольно хлопотное и требует продуманного подхода. В этом случае предприятию нужно не только уведомить контролирующие органы и обслуживающий банк, но и правильно провести приём-передачу первичных бухгалтерских документов новому работнику.

Законодательно такой порядок предусмотрен только для бюджетных организаций; хозрасчётные предприятия определяют его самостоятельно, например, отдельным приказом или положением. В любом случае оформляется акт приёма-передачи документов, пример которого приведён ниже.

Исходя из сложившейся деловой практики, при смене лиц, ответственных за ведение бухгалтерского учёта, на предприятии создаётся приказом специальная комиссия, которая проводит внутреннюю проверку и принимает документы у руководителя или главного бухгалтера.

Аудиторская проверка не является обязательной, однако предприятие может самостоятельно привлечь аудиторов, которые дадут заключение о состоянии бухгалтерского и налогового учёта. Такой документ может помочь предприятию избежать в будущем финансовых санкций проверяющих органов.

Если сменяющиеся должностные лица были материально ответственными, то проводится обязательная инвентаризация имущества и документов в установленном порядке.

Раскрытие учетной политики

В новом стандарте требуется раскрытие информации об учетной политике в интернет-ресурсах. Возникают вопросы: когда необходимо размещать информацию и в каком объеме. В данном случае

четких требований нет. Раскрытие учетной политики в интернете осуществляется путем публикации на сайте копии учетной политики или информации о ней, то есть организация имеет право не полностью

публиковать свою учетную политику. Вопрос о сроках опубликования должен решать учредитель. Если указания учредителя касаемо этих позиций есть, то контролеру необходимо проверить их исполнение.

Учетную политику для целей бухучета составляют для того, чтобы установить правила ведения бухучета в конкретном учреждении с учетом его специфики. Формируют ее исходя из особенностей структуры,

выполняемых полномочий или функций, отраслевых и других особенностей деятельности. Отраслевые особенности могут быть установлены в учетной политике учредителя. Это установлено частью 2 статьи 8 закона

№ 402?ФЗ, пунктом 7 СГС «Учетная политика, оценочные значения и ошибки», пунктом 6 инструкции к Единому плану счетов № 157н.

Этапы увольнения

Подача заявления

За две недели главбух должен направить работодателю заявление об увольнении. Сделать это лучше через канцелярию или секретариат, что позволит получить отметку на своем экземпляре документа. В случае разногласий с руководством по поводу даты увольнения, такое действие позволит подтвердить своевременность подачи заявления. Ведь течение срока предупреждения начинается именно с этой даты.

Не стоит забывать, что, если оформляется увольнение главного бухгалтера по собственному желанию, отработка не всегда является необходимым условием.

Согласно , в особых случаях наниматель обязан уволить сотрудника из организации (в том числе и главбуха) без каких-либо отработок. Для этого должна быть уважительная причина:

- поступление работника в образовательное учреждение;

- выход на пенсию;

- нарушение работодателем норм трудового законодательства (например, задержка заработной платы);

- другие случаи.

К «другим случаям» относят:

- необходимость переезда в другой населенный пункт;

- ситуацию, когда жену (мужа) работника переводят на работу в другой город или страну;

- утрату возможности трудиться на данном рабочем месте из-за проблем со здоровьем (в этом случае следует предъявить работодателю медицинское заключение, подтверждающее данный факт);

- необходимость постоянного ухода за больным родственником.

Если у работника, есть обстоятельства, позволяющие ему не отрабатывать 2 недели , информацию о них обязательно нужно указать в заявлении. Проверять правдоподобность наличия таких причин работодатель не в праве и обязан уволить работника в день, указанный им в заявлении

Стороны могут расторгнуть трудовой договор и до истечения срока предупреждения. В таком случае дата увольнения определяется по соглашению

Также особые правила расторжения контракта по собственному желанию действуют для работников, находящихся на испытательном сроке.

Отсчет времени отработки начинается со следующего дня после получения директором от работника заявления об уходе. Выплаты и трудовую книжку сотрудник получит по прошествии трех дней.

Сдача материальных ценностей и передача дел

Основная особенность и сложность увольнения главбуха одновременно – необходимость передачи дел новому сотруднику. Такое мероприятие позволяет установить факты отсутствие необходимых бланков строгой отчетности, каких-либо документов и пр.

Обязать увольняющегося главбуха передать дела можно как заранее прописав такую необходимость в его должностной инструкции так и включив подобные указания в соответствующее распоряжение о расторжении трудового договора

Поскольку для увольнения сотрудников все еще повсеместно используется унифицированная форма, то удобнее издать отдельный приказ.

Выглядеть он может примерно так.

prikaz-.docx картинкой

Документально оформляют передачу дел с помощью акта приема передачи произвольной формы, например такой

akt-peredachi.doc картинкой

Главбуху, как и любому сотруднику, могут быть переданы материальные ценности: оргтехника, печати и штампы и пр. Их сдача также оформляется актом аналогичной формы.

Главный бухгалтер в подавляющем большинстве случаев является и материально ответственным лицом. А в соответствии с нормами законодательства, перед увольнением материально ответственных лиц необходимо обязательно провести инвентаризацию, с целью выявления недостачи материальных ценностей и денежных средств. Если будет установлена вина работника, ему придется возместить ущерб.

Документальное оформление

Пакет документов оформляемый при увольнении главбуха такой же как и для других сотрудников и включает:

- Приказ об увольнении. Работник расписывается в ознакомлении с приказом в день увольнения

- Запись в личной карточке работника. Включает дату и основание увольнения, заверяется подписью работника

- Запись в трудовой книжке содержит причину увольнения в формулировке , соответствующей статье ТК и реквизиты документа, на основании которого оно совершено. Заверяется подписью лица ответственного за кадровый учет

- Запись в журнале движения трудовых книжек. Работник лобязательно должен расписаться в получении своей трудовой книжки

Расчет

В день увольнения работнику необходимо выдать все причитающиеся ему денежные средства , а также документы связанные с работой , в том числе трудовую книжку.

Если работник по каким-то причинам не может забрать ее в день увольнение, ему необходимо написать заявление с просьбой переслать трудовую почтой и адресом, на который необходимо ее направить. На отправку документов почтой ку работодателя есть 3 дня с даты получения заявления.

Невостребованные трудовые книжки хранятся в организации, а при ее ликвидации передаются в архив.

Что делать бывшему руководителю ООО, если учредитель не направляет уведомление в налоговую о смене руководителя? Можно ли уведомить налоговую о смене руководителя самостоятельно?

Кроме того, на практике встречается и обратная ситуация, когда руководитель увольняется, однако учредитель не вносит изменения в ЕГРЮЛ. И руководителя, опасаясь субсидиарной ответственности по долгам ООО, часто спрашивают: Как оформить смену руководителя без согласия учредителей? В данном случае нужно учитывать, что как было сказано ранее, назначение и снятие полномочий с руководителя — это исключительно воля учредителей (совета директоров), поэтому без их согласия внесение записи в ЕГРЮЛ о смене руководителя невозможно. Что же делать в этом случае руководителю?

Судебная практика по разрешению споров между бывшим руководителем и обществом различна, нет единой позиции судей относительно возможности исключения сведений о себе самим руководителем через суд, поэтому перед обращением с иском в суд необходимо изучить практику вашего региона. Если общее собрание участников ООО не состоялось или участники собрались, но не избрали нового руководителя, то действующему руководителю это не помешает уволиться, ему необходимо только написать заявление об увольнении за месяц.

Далее во избежание негативных последствий директор может инициировать внесение в ЕГРЮЛ записи о недостоверности сведений о руководителе (такая возможность появилась у бывших директоров с 2016 года). А это чревато для компании неприятными последствиями. В этом случае налоговики внесут в госреестр запись о недостоверности сведений о руководителе компании. Если в ЕГРЮЛ появится запись «о недостоверности», у компании наверняка начнутся проблемы. Ведь она перестанет быть добросовестным налогоплательщиком с точки зрения налоговиков, а значит, другие компании станут избегать сотрудничества с ней. Кроме того, налоговики могут исключить компанию из ЕГРЮЛ при непредоставлении достоверных сведений в течение 6 месяцев.

В любом случае директору следует поторопиться и подать в регистрирующий орган заявление по форме № Р34001, ведь если налоговики внесут в ЕГРЮЛ запись о недостоверности сведений о директоре компании по результатам собственной проверки, для руководителя это будет означать вето на регистрацию в качестве руководителя других юрлиц сроком на 3 года.

Также нужно сохранять все бумаги, направлявшиеся участникам (уведомление о созыве общего собрания участников, заявление об увольнении, почтовые квитанции, подтверждающие отправку, описи вложений и т.д.). Например, для того чтобы не пришлось в качестве руководителя компании платить административные штрафы за непредставление сведений в налоговый орган.

Кроме того, существуют и иные меры воздействия на компанию. Если реально работающая компания по какой-то причине не внесла своевременно изменения в реестр, то это может ввести в заблуждение контрагентов. Заключая сделки с компанией, они будут полагаться на данные ЕГРЮЛ. И они вовсе не обязаны знать о том, что бывший директор уже не вправе без доверенности заключать договоры от имени организации.

По общему правилу компания в таком случае не может ссылаться на недостоверность данных госреестра как на основание для признания сделки недействительной. То есть если бывший директор, сведения о котором остались в ЕГРЮЛ, заключит невыгодную сделку, компания не вправе отказываться от ее исполнения либо должна возместить контрагенту связанные с таким отказом убытки. И такое случается. Например, известен случай, когда бывший руководитель подписал дополнительное соглашение к договору купли-продажи, обязавшись вернуть покупателю деньги и выплатить неустойку за невыполнение договорных обязательств. Прежний руководитель может подписать акты выполненных работ, акты сверки с контрагентом, которые в дальнейшем будут положены в основу исковых требований.

Нет времени заниматься самостоятельно регистрацией изменений в ЕГРЮЛ или устав? Обратитесь к юристам компании “Двитекс”, мы быстро оформим все необходимые документы для регистрации изменений в МИФНС № 46 и налоговых органах в Московской области. Услуги наших юристов оплачиваются только после успешной регистрации, это гарантия качества и сроков оказания услуг. Со стоимостью юридических услуг по регистрации, внесению изменений в сведения об организации в Москве и Московской области вы можете ознакомиться здесь. Кроме того, мы предоставляем услуги по подготовке комплекта документов для регистрации (без подачи в регистрирующий орган), данная услуга доступна клиентам из любого региона России, доступна к заказу онлайн.