Этапы

Переучет состоит из 4 этапов:

- Подготовка. Составление документов, ведомостей для заполнения, утверждение комиссии, определение дат и сроков.

- Пересчет. Работники или представители проверяющей компании проводят подсчеты, взвешивание для получения данных по реальному объему ТМЦ.

- Сличительная процедура. Фактические результаты сравнивают с планом, утверждаются несоответствия, выявляются причины.

- Завершение. К ответственности привлекаются виновные лица, обновляется база данных, оформляется соответствующая документация.

Что касается последнего этапа, перед наказанием виновных лиц проводится повторная проверка результатов.

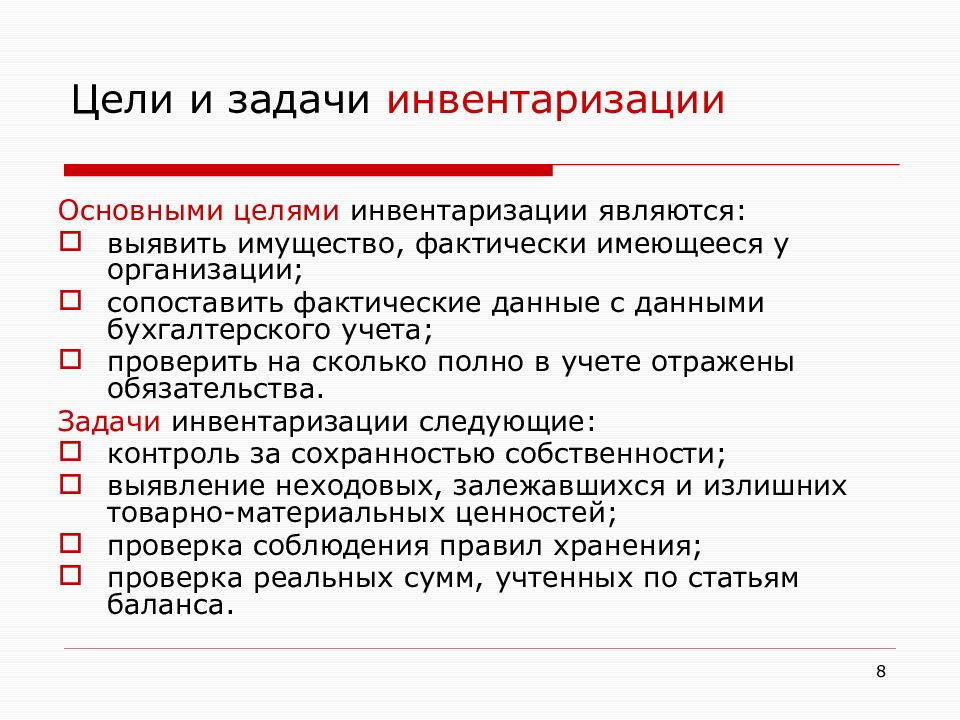

Цели инвентаризации

Переучет позволяет решить ряд важных задач:

- Определить фактическое количество ценностей организации путем выявления неучтенных позиций, недостачи, пересорта и т. д. Кроме того, в ходе переучета параллельно проводится проверка состояния товара.

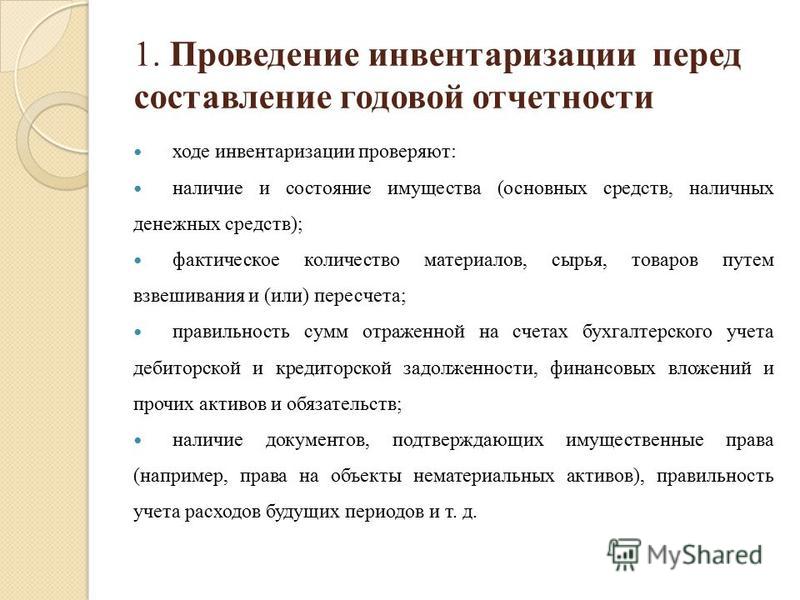

- Сопоставить реальные количества с данными учетных баз. Все несоответствия фиксируются документально, после чего привлекаются материально ответственные лица.

- Выровнять данные в учетных документах для последующего корректного учета.

- Контроль качества и полноценности системного учета. Речь идет о проверке документов, отражающих состояние товарно-материальных и прочих ценностей предприятия.

- Мониторинг соблюдения дисциплины по использованию и хранению ОС.

Инвентаризация подразумевает проверку состояния запасов компании, корректности отражения данных в базе данных, а также контроль соблюдения правил хранения.

Инвентаризация — что это такое?

Инвентаризация имущества – процедура проверки наличия на складах и счетах компании его имущества, а также анализ всех финансовых обязательств на определенное время. Проводится такая процедура с помощью сверки реальных показателей с теми цифрами, которые были внесены в бухгалтерском учете. Это самый главный способ проконтролировать наличие финансовых и нефинансовых активов.

Имуществом фирмы являются:

- основные средства;

- материалы;

- нематериальные активы;

- финансы в кассе и на расчетных счетах организации;

- производимая продукция;

- другая собственность.

Финансовыми обязательствами компании являются:

- кредиторская задолженность;

- резервы;

- заемные средства, оформленные в строгом соответствии с законами, действующими на территории России.

Инвентаризация перед годовой отчетностью пошаговая инструкция

Каждый год перед тем, как начинать оформление итогового бухгалтерского баланса, в обязательном порядке нужно осуществлять обязательную полную инвентаризацию. Все отклонения, обнаруженные в ее процессе, должны быть отражены в отчетности.

Для осуществления такой проверки необходимо пройти некоторые этапы.

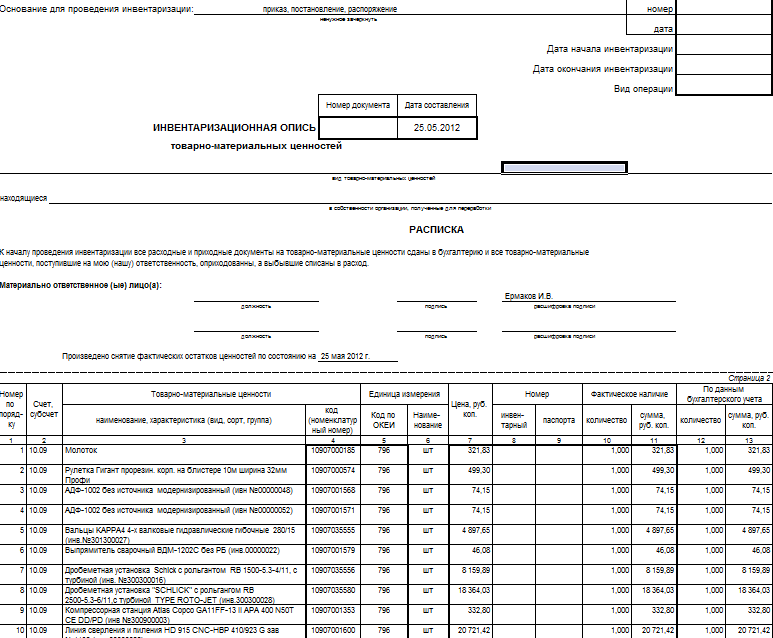

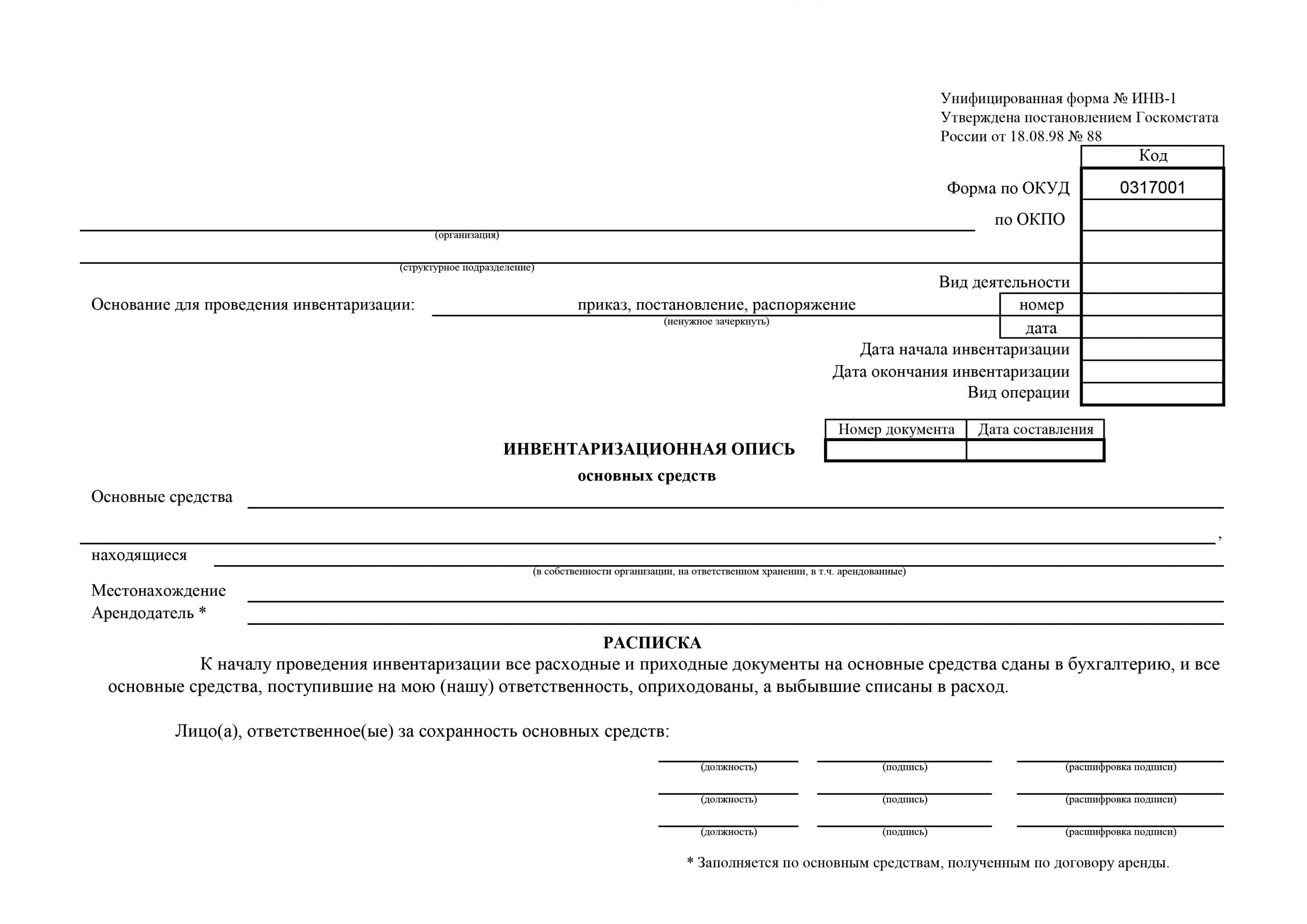

На картинке схематично изображена инвентаризация и занесение данных в бухгалтерский учет

На картинке схематично изображена инвентаризация и занесение данных в бухгалтерский учет

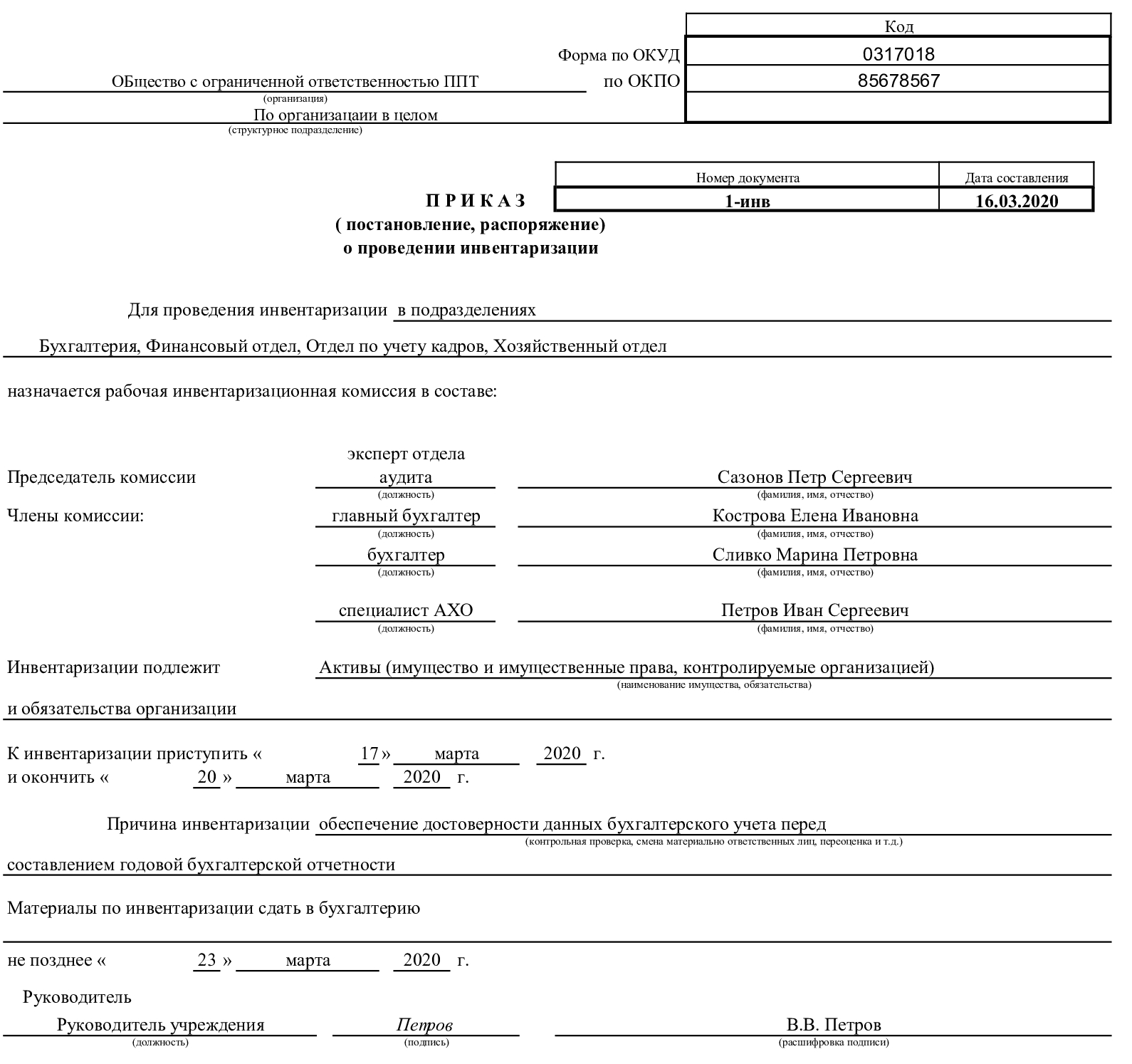

Шаг 1. Локальный нормативный акт руководителя организации

Данный этап является подготовительным и состоит их следующих действий:

- Составление приказа на проведение процедуры инвентаризации.

- Определение состава комиссии, которая будет осуществлять проверку.

- Принятие решения по поводу срока процедуры, а также видов имущества, которое необходимо инвентаризировать.

- Сбор расписок от сотрудников, имеющих материальную ответственность.

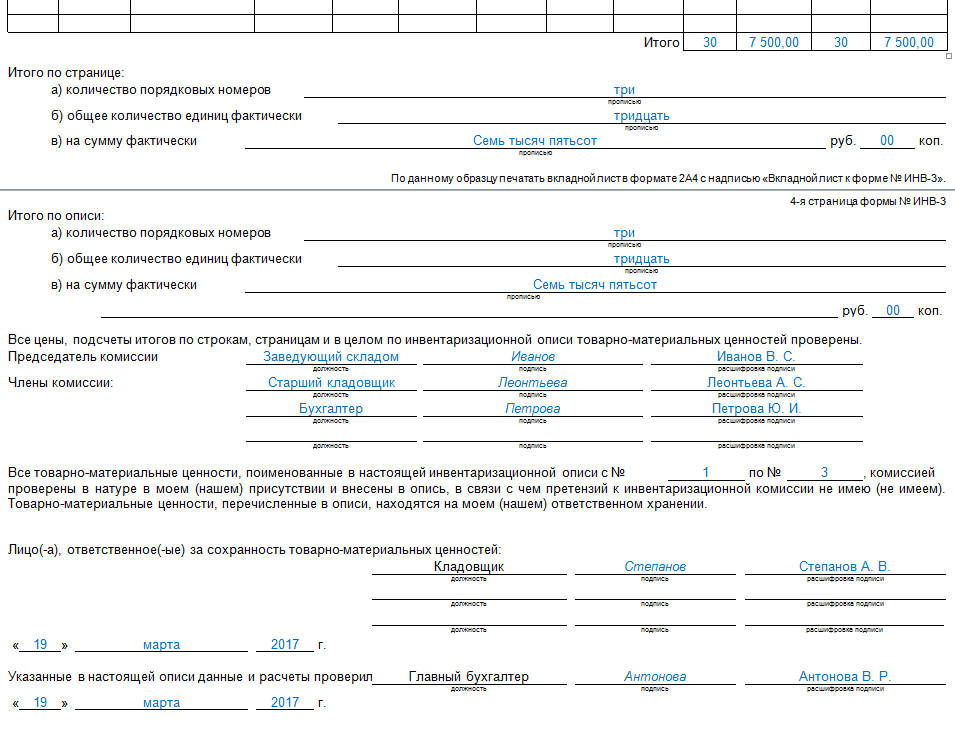

- Подготовка описей для проведения инвентаризации имущества компании по форме ИНВ-3 по каждому сотруднику, имеющему материальную ответственность.

Шаг 2. Проверка наличия и количества объема имущества и обязательств

На следующем этапе ведется пересчет, взвешивание, обмер и выявление наличия или недостатка объектов имущества. Во время данного этапа производится ведение инвентаризационных описей.

Шаг 3. Сравнение обнаруженных данных и показателей с бухучетом

Данные, внесенные в инвентаризационные описи сопоставляются с теми, что внесены в бухгалтерском учете, находятся нестыковки, происходит оформление сличительных ведомостей и находят причины появления расхождений.

Шаг 4. Формирование сводной ведомости и отображение выводов инвентаризации в учете

В дальнейшем оформляются результаты, к которым привело осуществление инвентаризации. Здесь данные, отраженные в бухгалтерском учете, исправляются и приводятся к реальным цифрам. После определения людей, которые виноваты в недостачах, их привлекают к ответственности в соответствии с административным законодательством.

При исправлении ошибок в результате инвентаризации следует учитывать два важных правила:

- Закончить процедуру необходимо до момента сдачи отчетности в налоговые органы.

- Исправительные операции в бухгалтерском учете следует обозначить датой окончания процедуры или 31 декабря отчетного года.

В готовую годовую отчетность нельзя внести изменения, если она уже утверждена и сдана в контролирующие органы. Все такие ошибки нужно исправить в новом году.

Основные цели и задачи инвентаризации

Исходя из определения понятия «инвентаризация», закрепленного законодательством, процедура направлена на определение имеющегося в наличии имущества, сравнение с количественными данными бухгалтерского учета и, наконец, на проверку корректности отражения обязательств в учете.

Если же отмести формальный подход, то информация, полученная в ходе ревизии, будет ключом для более рационального планирования закупок, управления запасами и эффективного использования всех активов предприятия.

В качестве основных задач инвентаризации необходимо выделить следующие:

- Осуществление контроля за сохранностью имущества: в случае выявления недостачи в пределах норм естественной убыли (усушки, утруски — нормы обычно приводятся в соответствующих стандартах ГОСТ) такая разница списывается в расходы. Если же был определен факт хищения, то необходимо выявить виновных и взыскать с них убытки. В частности, при расхождении количества материальных запасов на складе с данными учета налоговые органы обяжут предприятие заплатить штраф в размере 10 000 рублей. Более того, такой штраф может получить лично руководитель бухгалтерии.

- Контроль за соблюдением правил эксплуатации оборудования, помещений, машин.

- Определение фактического состояния имущества: выявление товарно-материальных ценностей (ТМЦ) не пригодных для использования, с истекшим сроком годности. В этом случае, опять же, ТМЦ придется списать. Во избежание дальнейшего повторения такой ситуации необходимо определить сотрудников, которые не обеспечили своевременное использование имущества, а также поддержание его сохранности.

- Обнаружение неиспользуемого имущества: в случае утери свойств, необходимых для его эксплуатации, такое имущество списывается. Если же активы находятся в надлежащем состоянии, то их следует либо вовлечь в хозяйственный процесс, либо продать.

- Выявление неучтенного (бесхозного) имущества: компания использует активы, но в бухгалтерском учете информация о них отсутствует. В этом случае необходимо оперативно восстановить документы на имущество и принять его к учету. В противном случае следует ожидать санкций от налоговых органов.

- Проверка корректности записей бухгалтерского учета: если обнаружатся ошибки, опечатки и другие неточности, необходимо внести правки в данные бухучета.

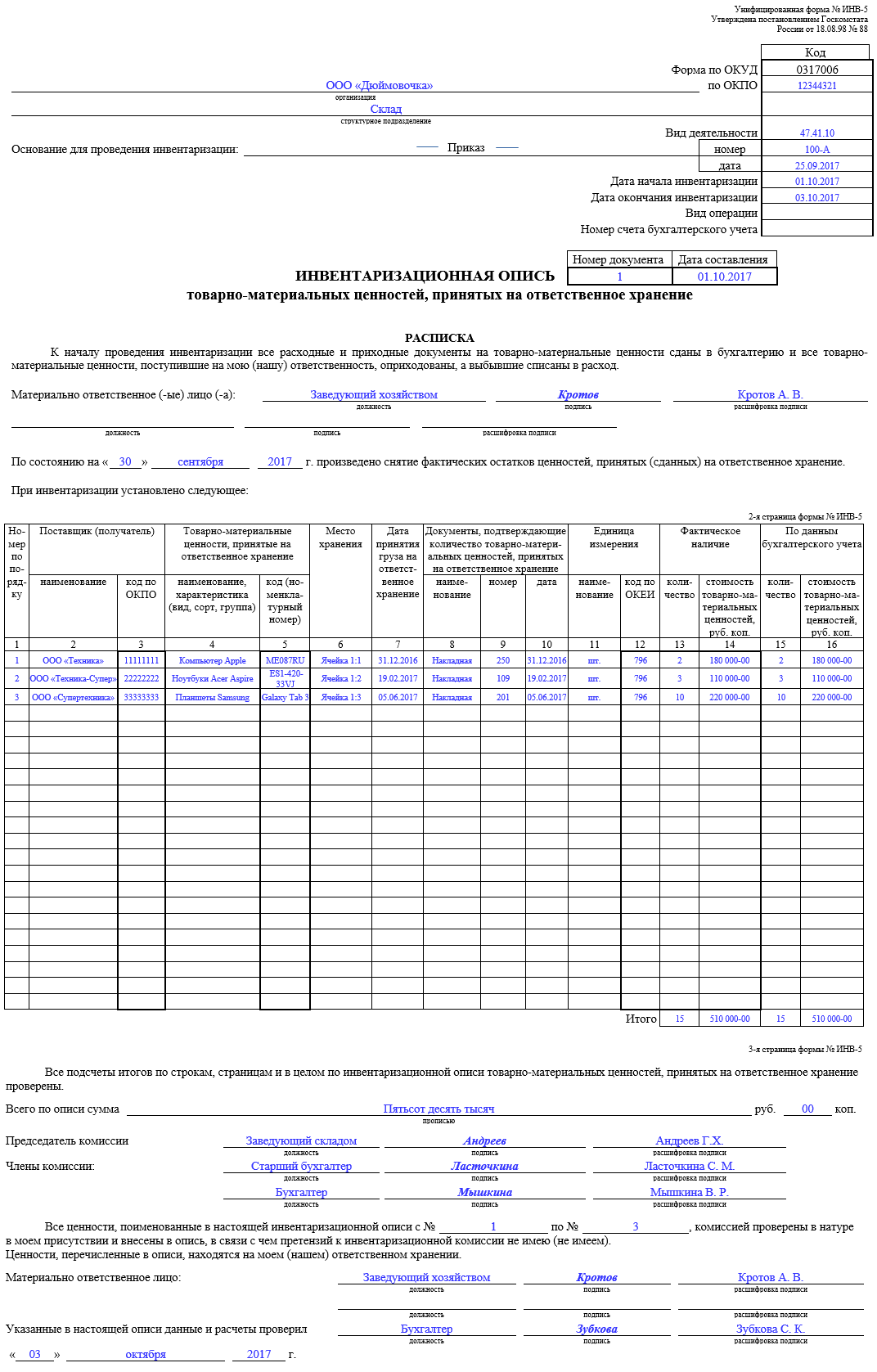

Документирование результатов инвентаризации

Для оформления инвентаризации Методические указания предлагали использовать формы первичной учетной документации по инвентаризации имущества и финансовых обязательств (описи и акты), приведенные в приложениях к ним, либо формы, разработанные министерствами и ведомствами.

ФСБУ 28 никаких конкретных форм документов по инвентаризации не содержит. В стандарте есть только требование документировать результаты инвентаризации (в частности, инвентаризационными описями, актами инвентаризации, сличительными ведомостями), но формы этих документов определяются самой организацией. Главное, чтобы документы инвентаризации были составлены в соответствии с требованиями, установленными для первичных учетных документов и регистров бухгалтерского учета Федеральным законом «О бухгалтерском учете» 402-ФЗ и Федеральным стандартом бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (пункт 6).

Если организация проводит инвентаризацию запасов и иных аналогичных активов, то документ, содержащий сведения о фактическом наличии, должен содержать, в частности (пункт 31):

а) наименования активов и сведения, идентифицирующие их, их количество по номенклатуре и в единицах измерения, принятых в учете;

б) количество (прописью) порядковых номеров активов и общее количество (прописью) таких активов в натуральных единицах измерения, записанных на каждой странице, вне зависимости от того, в каких единицах измерения (например, штуках, килограммах, метрах) эти активы показаны (на каждой странице документа);

в) отметку о проверке цен, таксировки и подсчета итогов на последней странице документа с подписями лиц, производивших эту проверку;

г) расписку материально ответственного лица, подтверждающую проверку фактического наличия активов инвентаризационной комиссией в его присутствии, отсутствие претензий к инвентаризационной комиссии и принятие перечисленных в документе активов для хранения или использования (в конце документа);

д) в случае смены материально ответственных лиц подписи лица, принявшего актив, и лица, сдавшего этот актив;

е) подписи всех членов инвентаризационной комиссии и соответствующего материально ответственного лица.

К документам инвентаризации приобщаются, как минимум (пункт 35):

а) акты обмеров, технические расчеты, документы, оформляющие результаты перевеса весовых товаров;

б) объяснения материально ответственных лиц о допущенной пересортице;

в) объяснения инвентаризационной комиссии причин, по которым разница в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, не отнесена на виновных лиц.

Раздел «Составление сличительных ведомостей по инвентаризации» исключен, так как ФСБУ 28 допускает применение документов, в которых объединены показатели документов, содержащих сведения о фактическом наличии активов или обязательств, и документов, содержащих результаты инвентаризации (пункт 5).

Таким образом, организации имеют право как использовать привычные формы документов по инвентаризации, так и «творчески доработать» их с соблюдением требований стандарта. Например, учитывая, что каждая организация обязана на отчетную дату проанализировать наличие признаков обесценения основных средств, целесообразно добавить соответствующую графу в инвентарную опись основных средств — «наличие признаков обесценения». Если для всех объектов комиссия указала «нет», то отсутствие необходимости проведения теста на обесценение документально подтверждено.

Этапы проведения инвентаризации:

- должности и Ф.И.О. председателя и членов инвентаризационной комиссии;

- имущество и финансовые обязательства, которые подлежат инвентаризации;

- срок и причина проведения инвентаризации;

- срок сдачи материалов по инвентаризации в бухгалтерию.

Как правило, в состав комиссии включаются представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники и т. д.), кроме материально ответственных лиц. Также можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

При проведении инвентаризации должны присутствовать все члены инвентаризационной комиссии, иначе ее результаты могут быть признаны недействительными. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

В установленные сроки проверяются:

- наименование и количество имущества, имеющегося в наличии, в том числе арендованного (ОС, МПЗ, деньги в кассе) (п. 2.7, 3.7 Методических указаний № 49);

- активы, не имеющие материально-вещественной формы (НМА, финансовые вложения, денежные средства на расчетном счете) (п. п. 3.8, 3.14, 3.43 Методических указаний № 49);

- размер дебиторской и кредиторской задолженности (п. 3.44 Методических указаний № 49);

- иные объекты учета (незавершенное производство, расходы будущих периодов и т.д.).

- Полученные данные сверяются с информацией бухгалтерского учета. Если есть отклонения, результат фиксируется в сличительных ведомостях (п. 4.1 Методических указаний № 49).

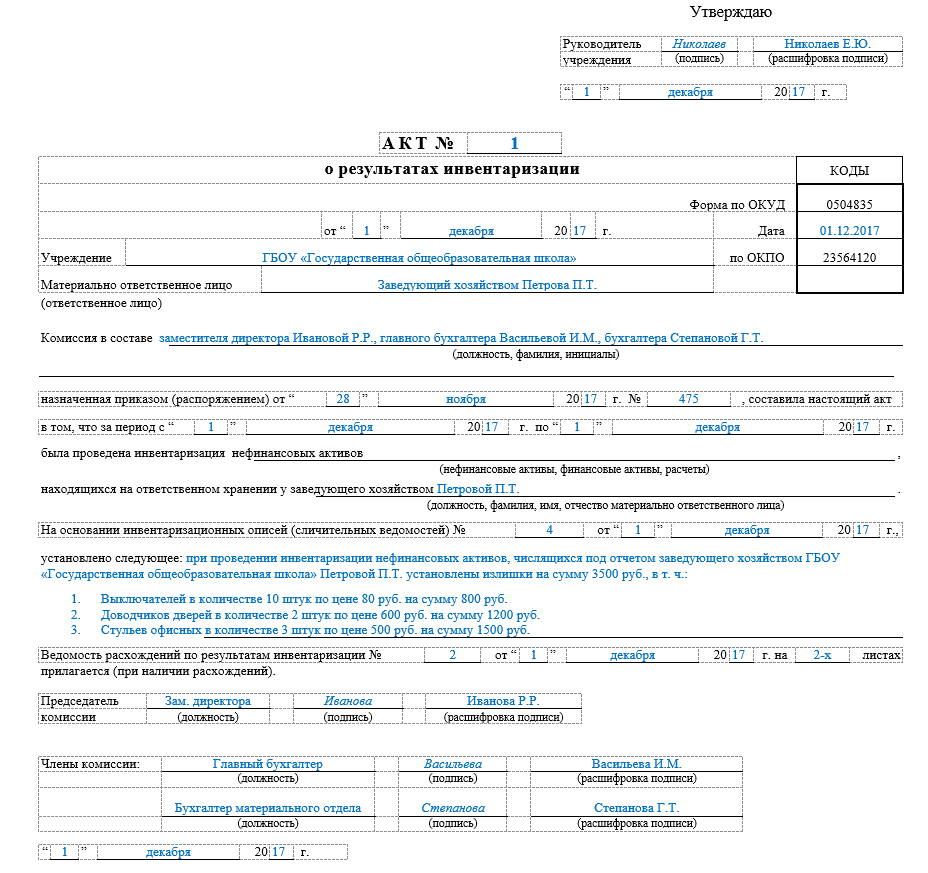

- По результатам инвентаризации составляется итоговая ведомость (например, по форме № ИНВ-26), в которой отражаются все выявленные излишки и недостачи, а также указывается способ их отражения в учете (п. 5.6 Методических указаний № 49). Издается приказ руководителя об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц (если выявлены недостачи). После чего результаты инвентаризации отражаются в бухгалтерском учете.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Юлия СусловаВедущий аудитор

Первичные учетные документы, в том числе для оформления инвентаризации, составляются по формам, утвержденным руководителем экономического субъекта, при этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона о бухучете № 402-ФЗ.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

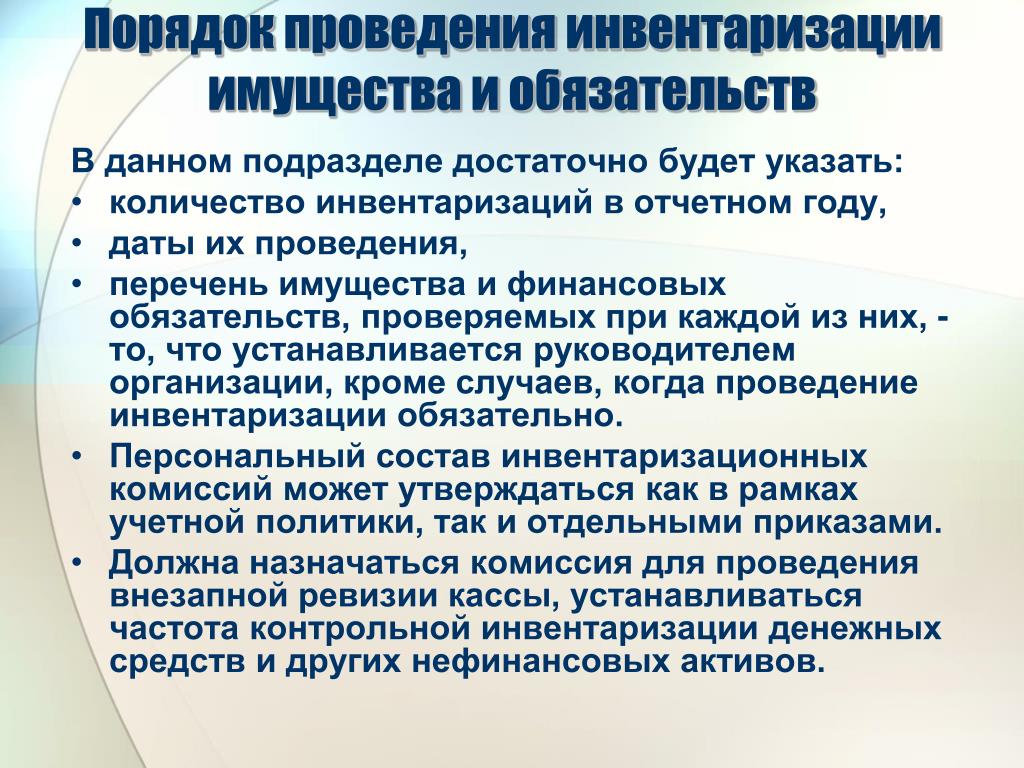

Этапы проведения инвентаризации

Подготовка к инвентаризации

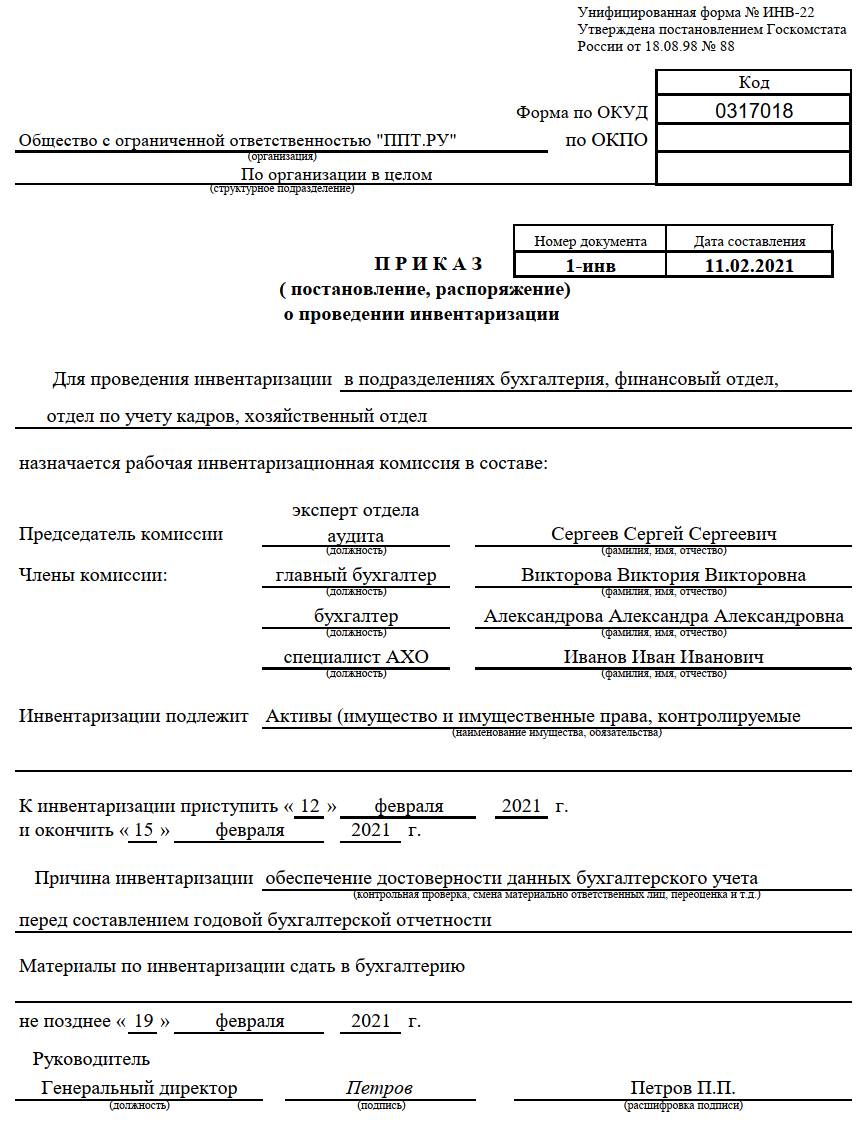

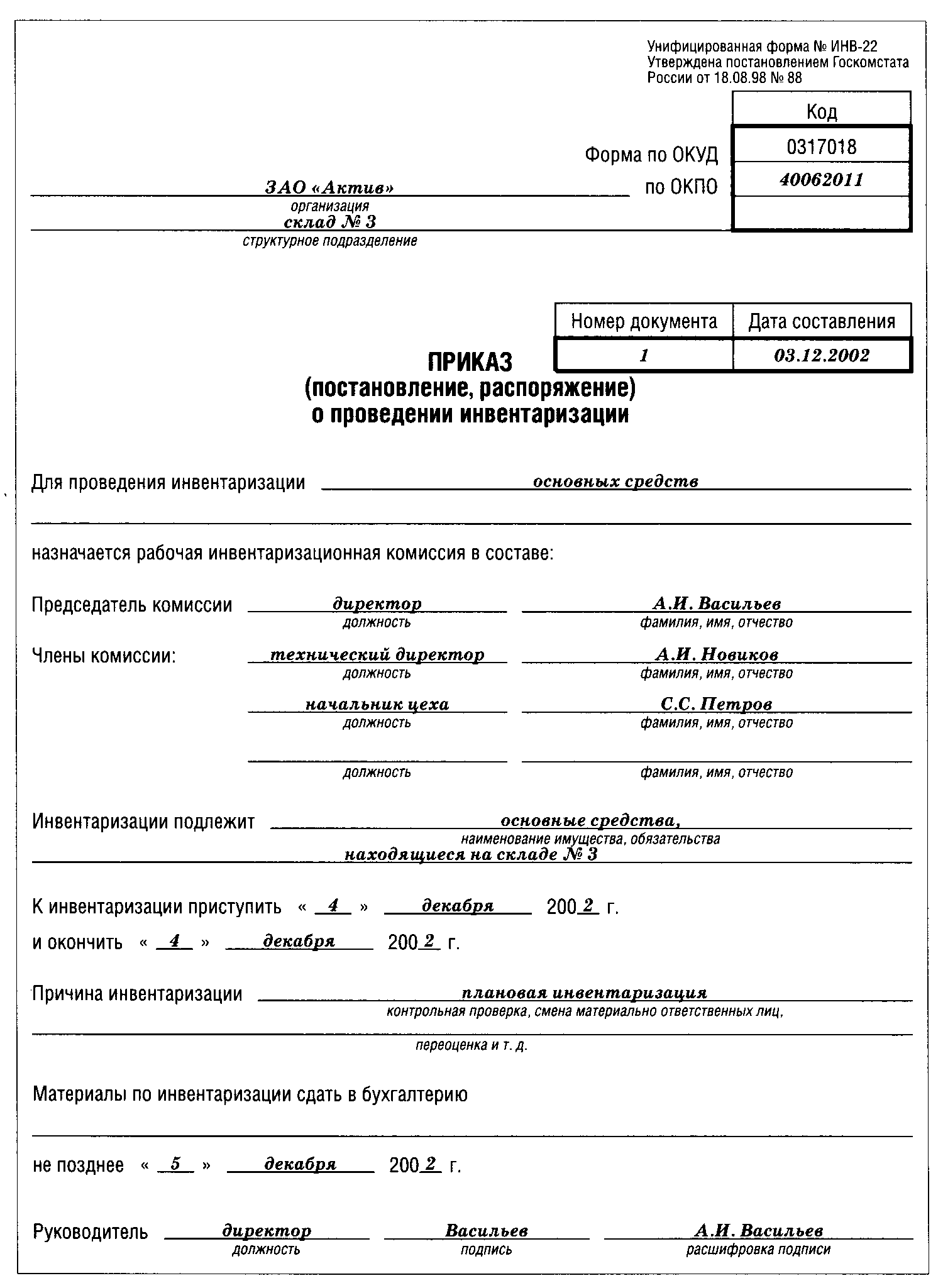

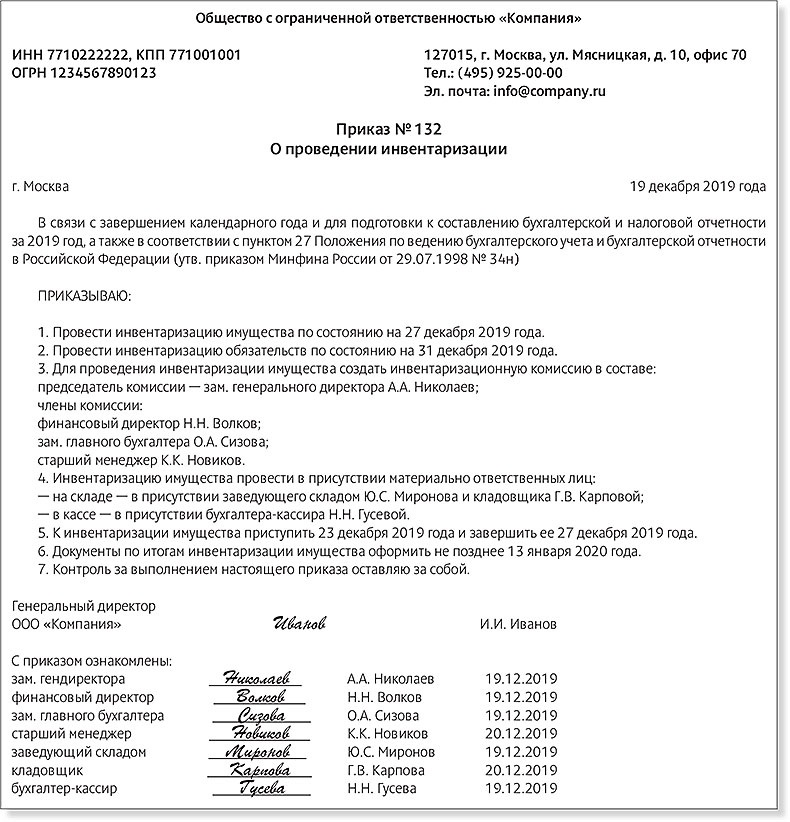

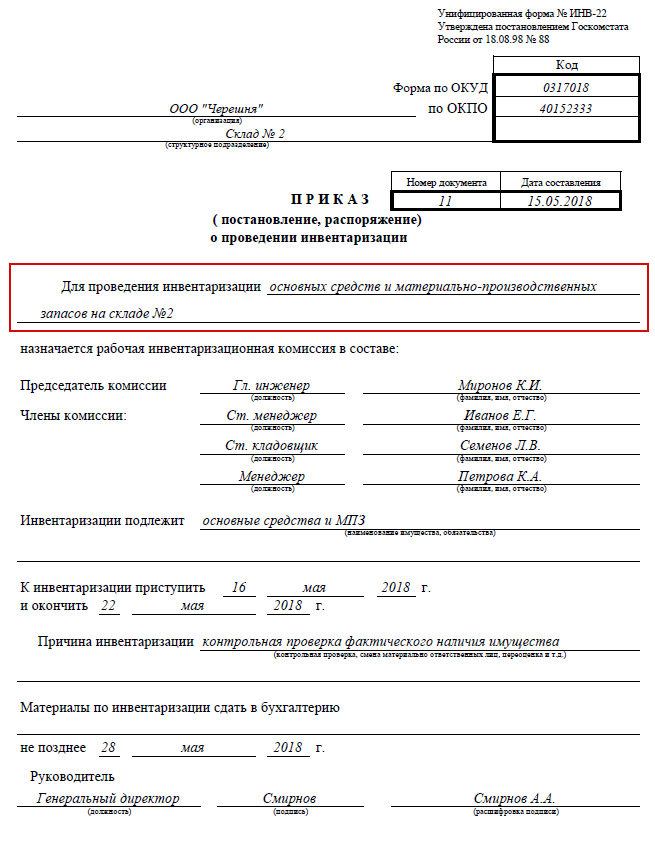

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

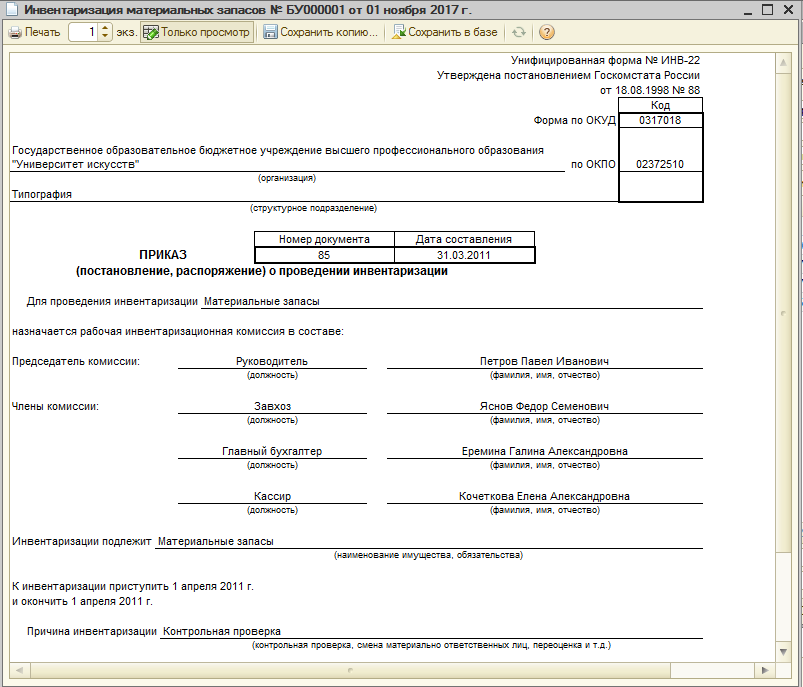

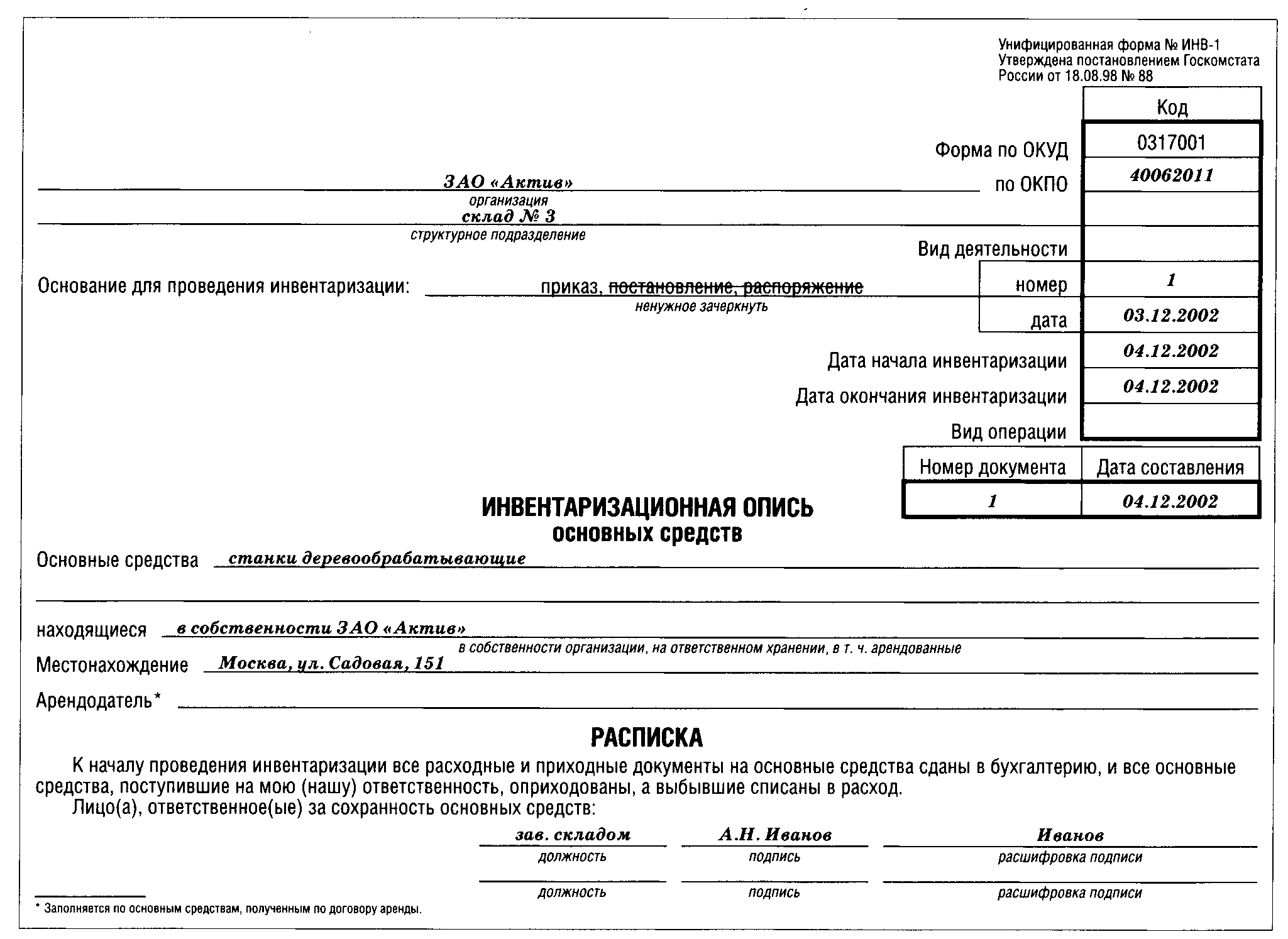

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

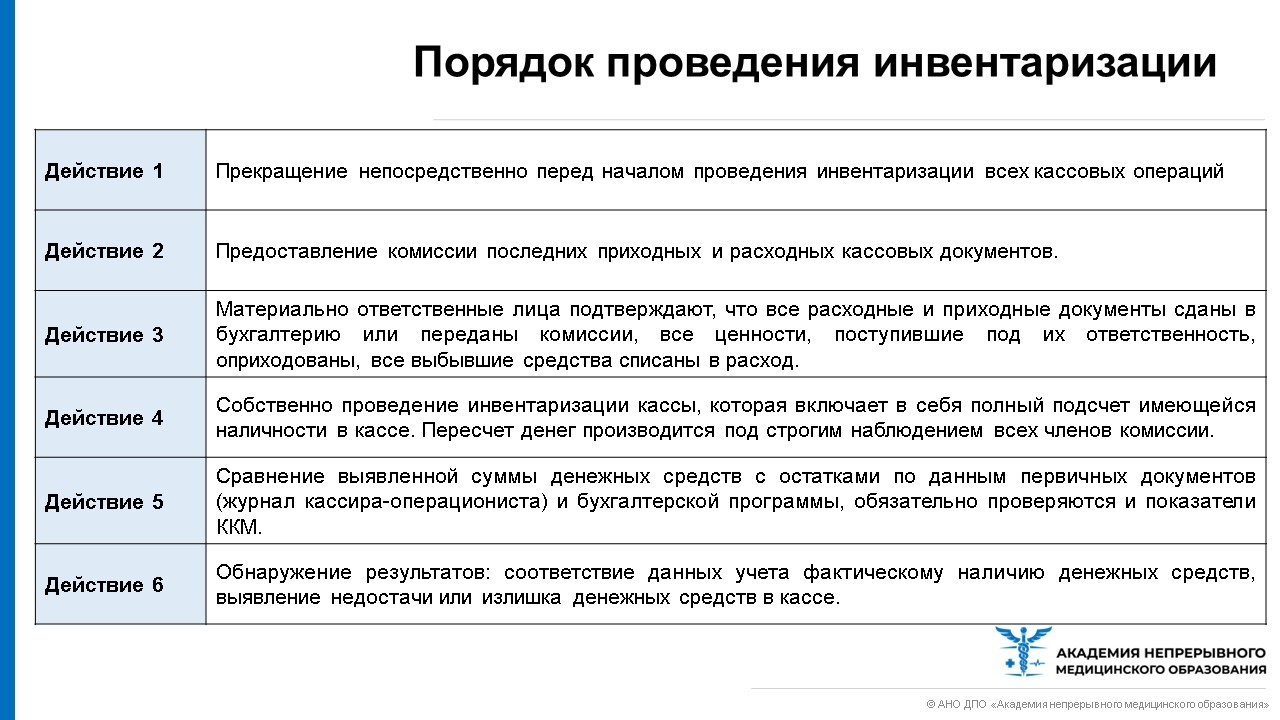

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

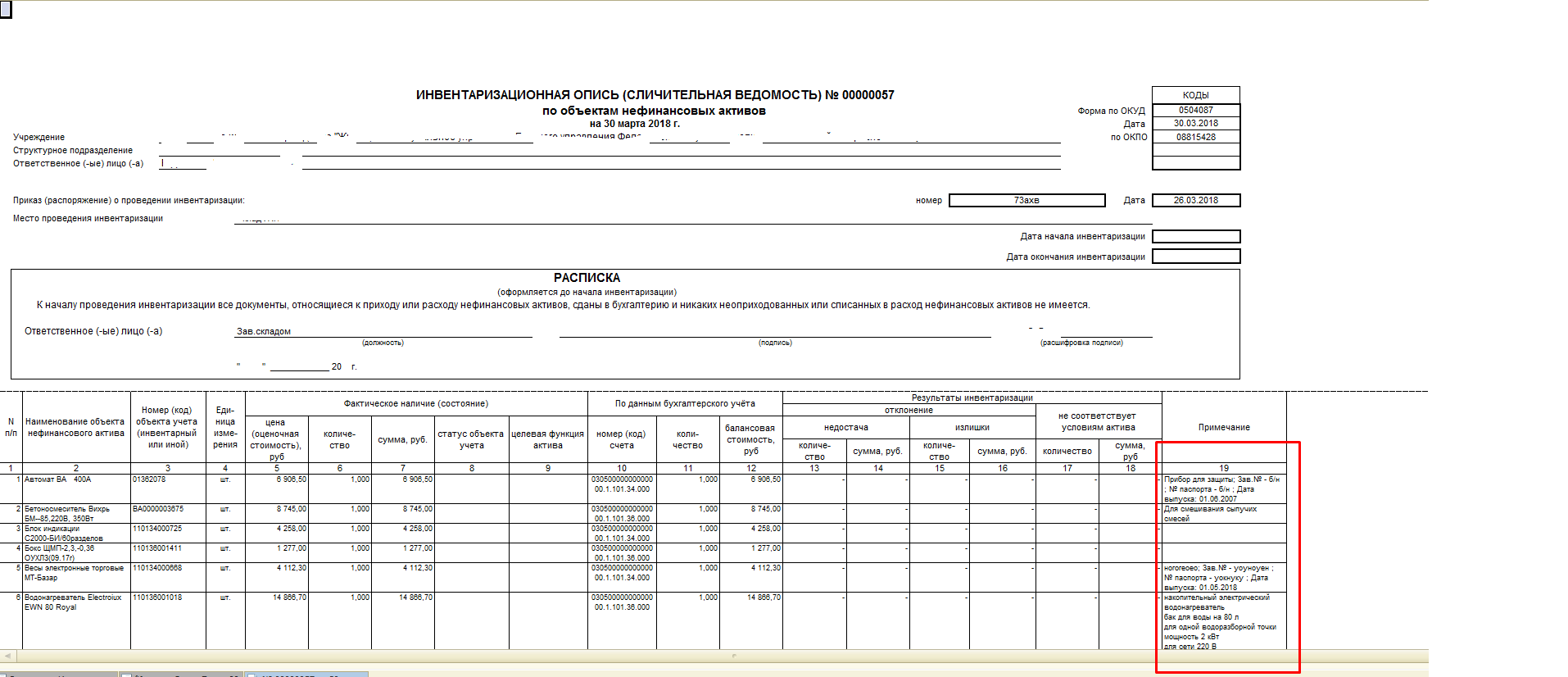

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

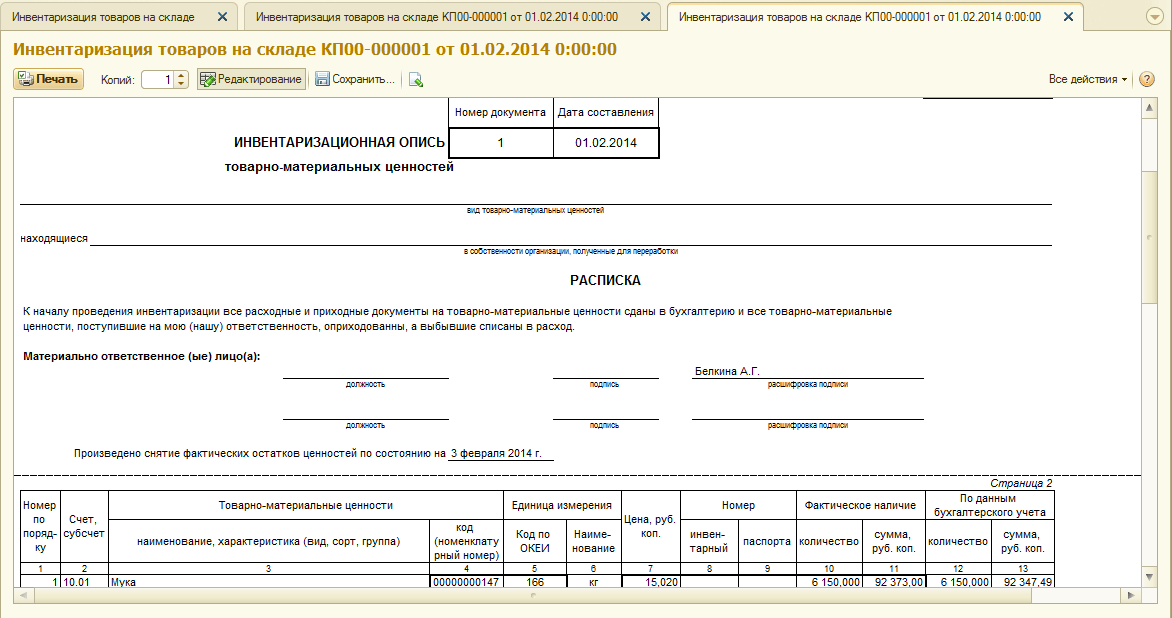

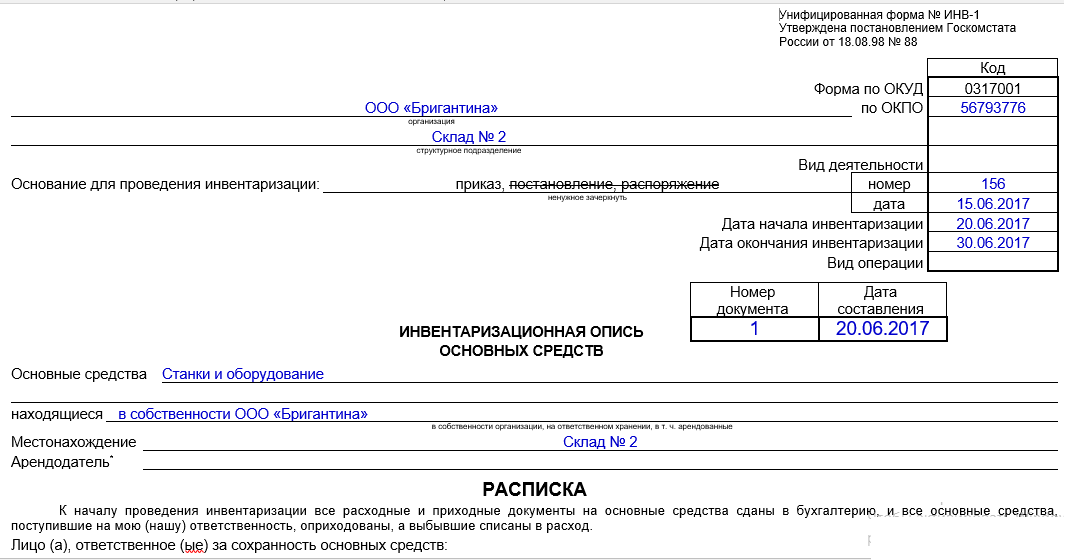

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

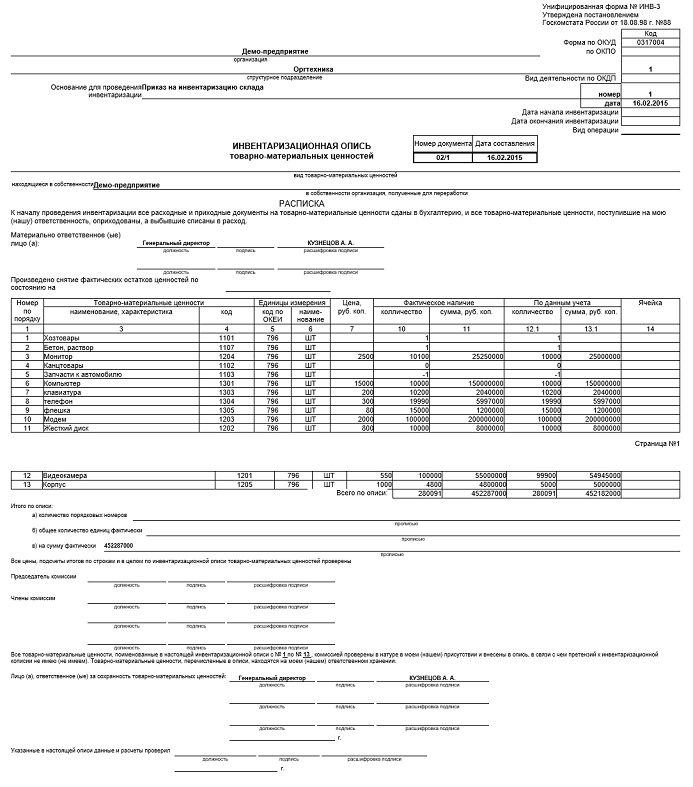

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

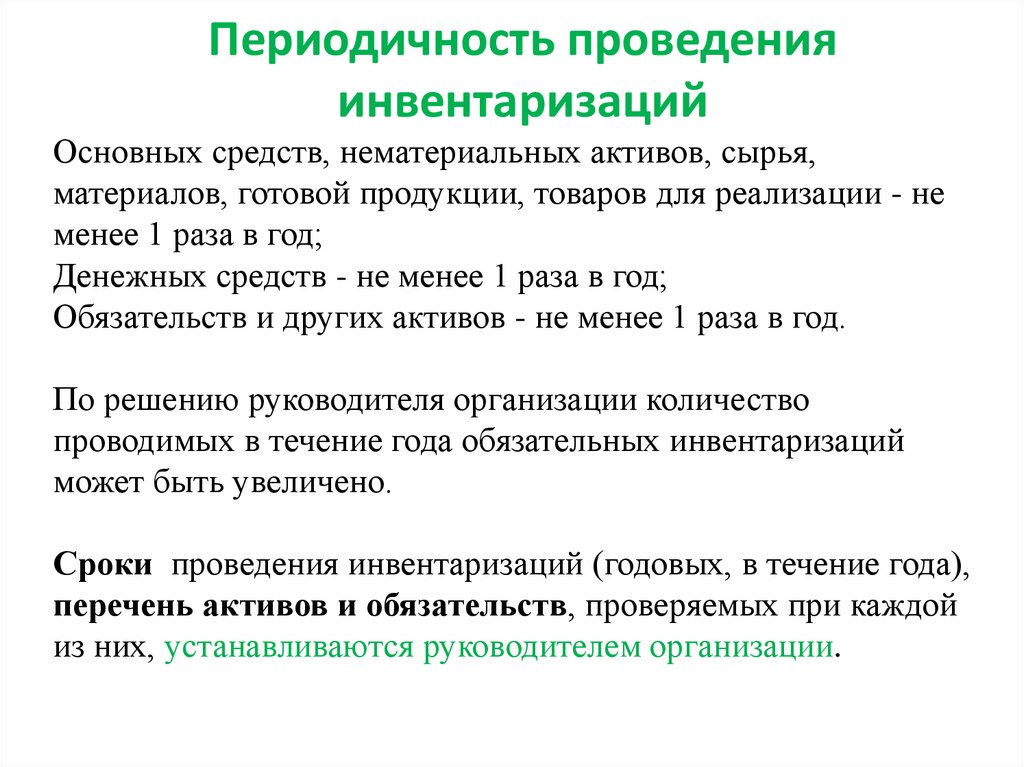

Когда нужно проводить инвентаризацию

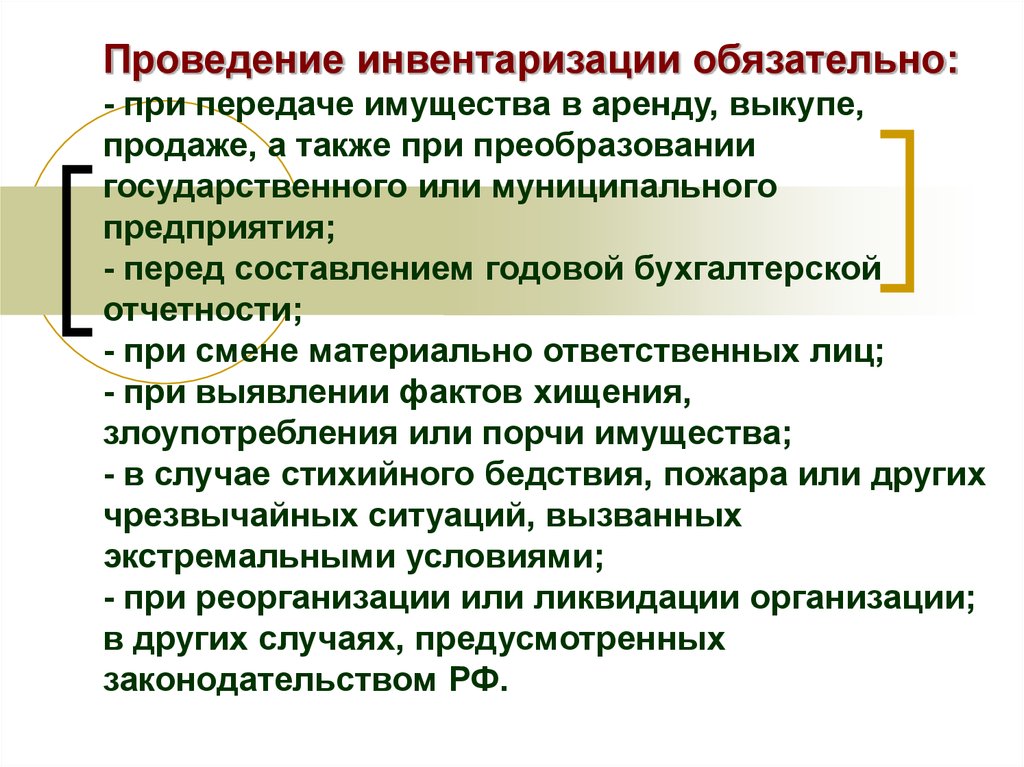

Инвентаризация в бюджетных и коммерческих организациях – это обязательная процедура, которую нужно проводить ежегодно, обычно во время составления годовой бухгалтерской отчетности, начиная с ноября или декабря. Но существуют исключения:

- Основные средства проверяют раз в 3 года, поскольку их состав меняется не так быстро.

- Библиотечные фонды требуют инвентаризации раз в 5 лет.

- В районах Крайнего Севера и приравненных к ним местностях инвентаризация проводится, когда запасы минимальны.

- Если инвентаризация уже проведена после 1 октября, повторять ее в том же году не требуется.

Дополнительные поводы для проведения инвентаризации:

- при купле-продаже или сдаче в аренду имущества;

- во время ликвидации или реорганизации юридического лица;

- после хищений, порчи имущества или других проблем;

- после ЧС (пожар, наводнение и так далее);

- при смене материально ответственного лица;

- после смены руководителя организации;

- если имеется коллективная материальная ответственность и произошло одно из значимых событий;

- после увольнения более половины сотрудников;

- если один или несколько сотрудников требуют провести инвентаризацию.

Таким образом, проводить процедуру нужно, чтобы поддерживать порядок в учете имущества организации, своевременно находить и исправлять ошибки и несоответствия.

Выявлена безнадежная дебиторская задолженность

Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

В бухгалтерском учете безнадежная (нереальная к взысканию) задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов. А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Указанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (приказ Минфина РФ от 31.10.2000 № 94н).

В целях налогообложения согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта госоргана или ликвидации организации.

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном (налоговом) периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 с. 265 НК РФ).

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту.

Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности (письма Минфина России от 20.01.2022 N 03-03-07/2970, от 16.02.2021 N 03-03-06/2/10482, постановление Президиума ВАС РФ от 15.06.2010 № 1574/10). Безнадежная задолженность списывается в полной сумме с учетом НДС (письма Минфина России от 26.10.2017 № 03-07-11/70423, от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726)

На счетах бухгалтерского учета списание безнадежной «дебиторки» отражается следующим образом:

- Дебет 91 (63) Кредит 62 (76) — списана безнадежная дебиторская задолженность;

- Дебет 007 — списанный безнадежный долг учтен за балансом.

Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга (письма Минфина России от 28.01.2020 N 03-07-11/5018, от 05.06.2018 № 03-07-11/38251, от 23.06.2016 № 03-07-11/36478). Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. Cм. также постановления АС Западно-Сибирского округа от 12.03.2018 № Ф04-6237/2017, АС Поволжского округа от 16.11.2016 № Ф06-14629/2016, АС Московского округа от 10.10.2016 № Ф05-14000/2016 и др.

На счетах бухгалтерского учета:

- Дебет 60 Кредит 51 — перечислен аванс поставщику;

- Дебет 68 Кредит 76.ВА — НДС заявлен к вычету;

- Дебет 91 Кредит 60 — списана задолженность по истечении срока исковой давности;

- Дебет 76.ВА Кредит 68 — восстановлен ранее заявленный к вычету НДС.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита