Сроки сдачи экологической отчётности

Мы подготовили календарь эколога, который поможет ориентироваться в сдаче отчётности в Росприроднадзор в 2024 году.

| Название документа | Срок сдачи | Куда сдать отчёт |

|---|---|---|

| Отчёт о результатах мониторинга состояния и загрязнения окружающей среды | До 15 января 2024 года | В территориальный орган РПН по месту расположения объекта размещения отходов |

| 2-ТП (воздух) | До 22 января 2024 года | В территориальные органы РПН по месту учёта объектов, оказывающих негативное воздействие на окружающую среду |

| 2-ТП (отходы) и 2-ТП (рекультивация) | До 1 февраля 2024 года | В территориальные органы РПН в субъектах РФ |

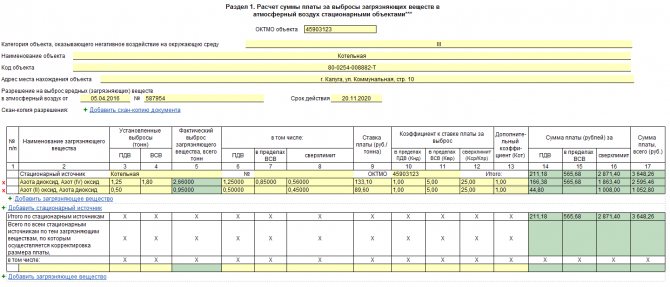

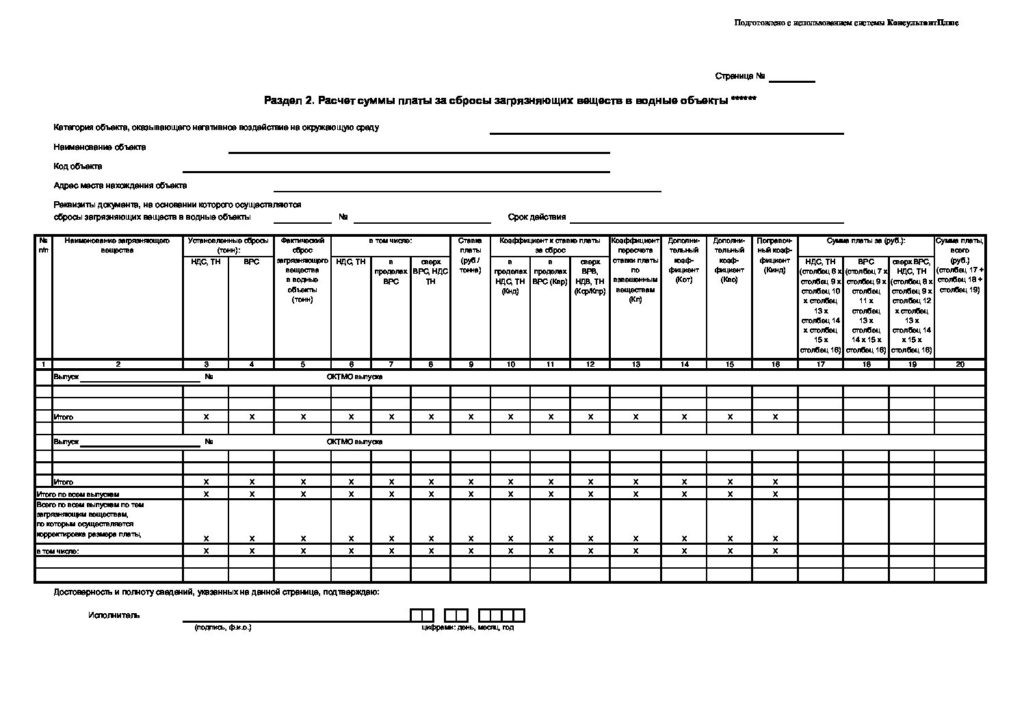

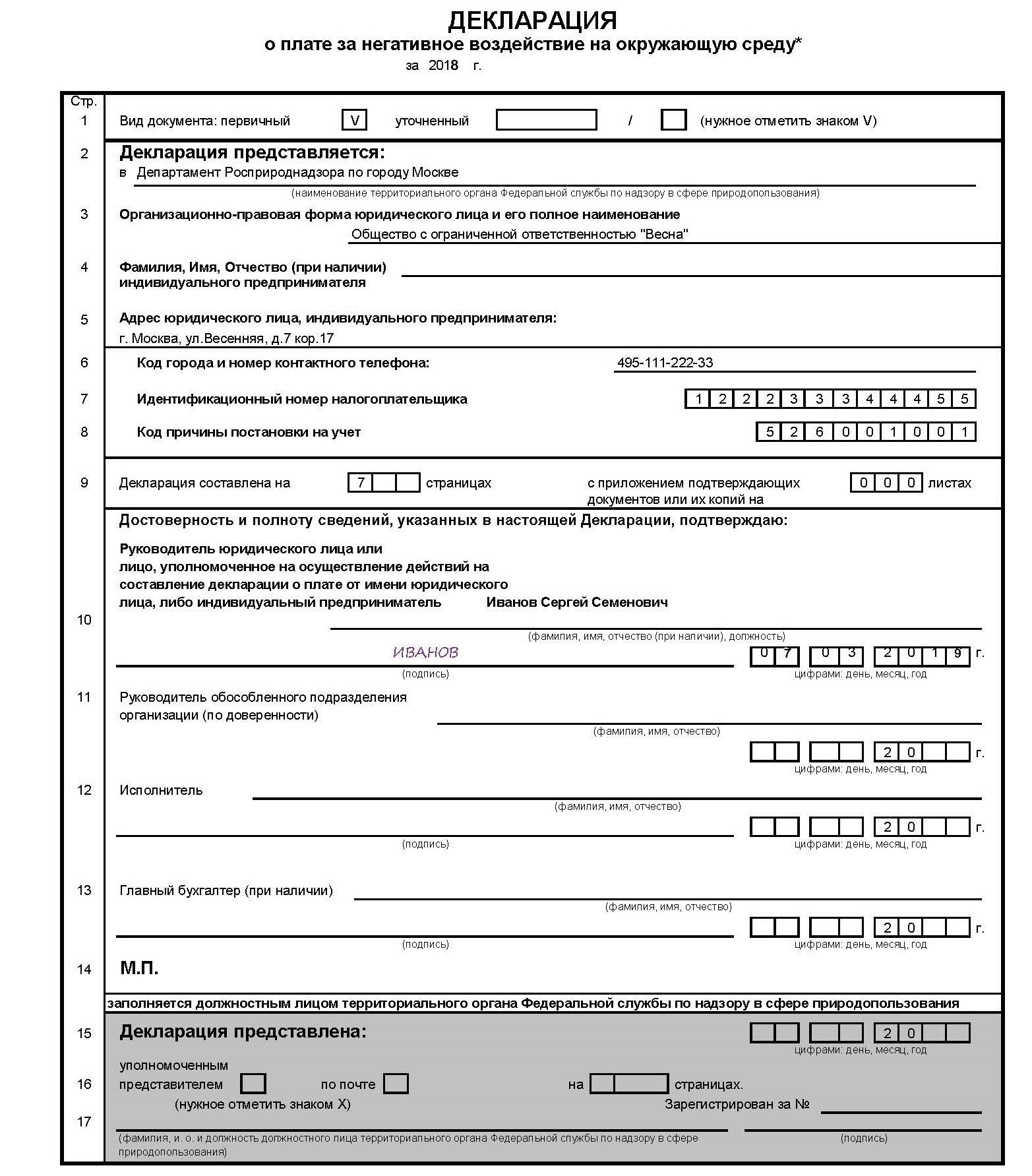

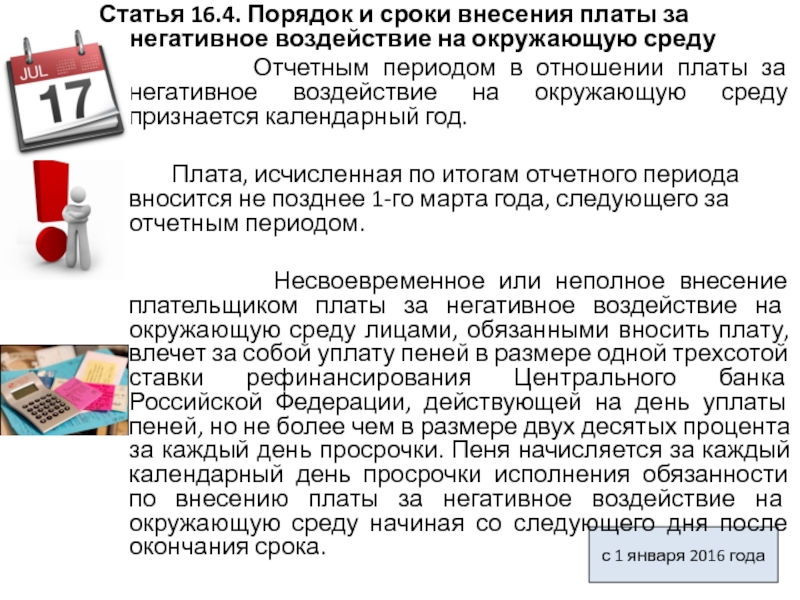

| Плата за НВОС | До 1 марта 2024 года | |

| Декларация о НВОС | До 10 марта 2024 года | В территориальный орган РПН по месту учёта объекта |

| Отчёт по программе ПЭК | До 25 марта 2024 года | В РПН, если объекты подлежат федеральному государственному экологическому надзору. В уполномоченный орган исполнительной власти субъекта РФ, осуществляющий региональный экологический надзор, если объекты подлежат региональному экологическому надзору. |

| Декларация о количестве выпущенных товаров и упаковки, которые подлежат утилизации | До 1 апреля 2024 года | Импортёры и лица, которые являются одновременно импортёрами и производителями — в РПН. Производители — в территориальный орган РПН по месту государственной регистрации производителя товаров. |

| Отчёт о выполнении нормативов утилизации | До 1 апреля 2024 года | Импортёры и лица, которые являются одновременно импортёрами и производителями — в РПН. Производители — в территориальный орган РПН по месту государственной регистрации производителя товаров. |

| Расчёт и оплата экологического сбора | До 15 апреля 2024 года | До 15 апреля 2024 года Импортёры и лица, которые являются одновременно импортёрами и производителями — в РПН. Производители — в территориальный орган РПН по месту государственной регистрации производителя товаров. |

| Авансовая плата за НВОС за 1 квартал | До 20 апреля 2024 года | |

| Авансовая плата за НВОС за 2 квартал | До 20 июля 2024 года | |

| Авансовая плата за НВОС за 3 квартал | До 20 октября 2024 года | |

| Декларация о воздействии на окружающую среду | На следующий день после окончания срока действия разрешительной документации | В РПН |

Обращение с отходами

Внесены изменения в требования при обращении с группами однородных отходов

Опубликован приказ Минприроды России от 04.04.2023 № 173, который вносит изменения в Требования при обращении с группами однородных отходов I — V классов опасности, (утверждены приказом Минприроды России от 11.06.2021 № 399).

Приказом вносятся следующие основные изменения:

- в лицензии на утилизацию отходов должен быть указан не только класс опасности утилизируемых отходов, но и вид/группа/подгруппа утилизируемых отходов;

- объекты, на которых осуществляется утилизация отходов, должны быть оборудованы системой весового контроля массы поступающих на объект отходов, массы образуемых на объектах отходов, массы получаемой из отходов продукции;

- в группу отходов «компьютерное, электронное, оптическое оборудование утратившие потребительские свойство» теперь также добавилось электрическое оборудование, утратившее потребительские свойства;

- подробно описаны основные стадии технологического процесса по утилизации отходов электронного и электрического оборудования;

- установлено, что при утилизации отходов электронного и электрического оборудования доля общей массы отходов, поступивших на утилизацию, фактически использованная для получения продукции (в том числе направленная на дальнейшую переработку), по итогам календарного года должна составлять не менее 85%;

- выбор технологии утилизации отходов электронного и электрического оборудования должен осуществляться в соответствии с информационно-техническим справочником по наилучшим доступным технологиям ИТС 15-2021 «Утилизация и обезвреживание отходов (кроме термических способов)».

Документ вступает в силу 1 сентября 2023 года и действует до 1 марта 2028 года.

Выбросы парниковых газов

В РФ действуют меры государственной поддержки для компаний, внедряющих НДТ. Например, в рамках государственной программы «Развитие промышленности и повышение ее конкурентоспособности» природопользователям предоставляются субсидии из бюджета.

В соответствии с постановлением Правительства РФ от 14.11.2022 № 2058 расширена программа субсидирования затрат компаний, связанных с реализацией инвестиционных проектов по внедрению НДТ.

С учетом указанных изменений в настоящее время субсидии могут быть предоставлены на возмещение затрат российских компаний:

- на выплату купонного дохода по облигациям, выпущенным в 2019-2024 годах в рамках реализации инвестиционных проектов;

- на возмещение части затрат на уплату процентов по полученным в 2019-2024 годах кредитам.

Субсидии могут быть предоставлены при выполнении в том числе следующих условий:

- компанией достигнуты технологические показатели НДТ и (или) показатели воздействия на окружающую среду ниже технологических показателей НДТ и (или) достигнуты нормативы допустимых выбросов/сбросов веществ I, II классов опасности, установленных в соответствии с законодательством РФ;

- инвестиционный проект компании направлен на снижение удельных выбросов парниковых газов (ПГ) и повышение ресурсной и энергетической эффективности производства.

Изменения потребовали принятия приказов Минпромторга России:

-

Приказ Минпромторга России от 07.04.2023 № 1239 — актуализирует методику отбора инвестиционных проектов на объектах со значительным НВОС.

Отбор производит комиссия среди инвестиционных проектов, предварительно получивших технико-экономическую оценку. Комиссия оценивает каждый проект на соответствие трем критериям, установленным методикой. Проект проходит отбор, если сумма оценок в баллах по всем критериям составила не менее 3 баллов.

Признается утратившим силу приказ Минпромторга России от 29.04.2021 № 1562, которым утверждена аналогичная методика.

-

- Приказ Минпромторга России от 07.04.2023 № 1238 — актуализирует методику проведения технико-экономической оценки инвестиционных проектов на объектах со значительным НВОС.

Такую оценку проводит экспертный совет в течение 15 рабочих дней со дня направления Минпромторгом заявок на участие в отборе инвестиционных проектов от всех организаций. Экспертный совет должен оценить финансовую эффективность инвестиционного проекта.

- Для проектов по внедрению НДТ проверяется соответствие НДТ планируемых к применению технологических процессов, оборудования, технических способов, методов.

- Для проектов по снижению выбросов ПГ проверяется планируемое снижение удельных выбросов ПГ и повышение ресурсной и энергетической эффективности производства.

Признается утратившим силу приказ Минпромторга России от 29.04.2021 № 1563, которым утверждена аналогичная методика.

Приказы опубликованы 5 июня 2023 года и вступают в силу через 10 дней с даты официального опубликования (то есть с 16 июня 2023 года).

Опубликован закон о штрафах за непредставление отчета о выбросах парниковых газов

Поправки введены Федеральным законом от 13.06.2023 № 218-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» и предусматривают, что непредставление или несвоевременное представление отчета о выбросах парниковых газов будет влечь следующее административное наказание.

| Должностные лица | Предупреждение или штраф в размере от 10 000 до 50 000 руб. |

| Компании | Штраф в размере от 150 000 до 500 000 руб. |

| ИП | Штраф в размере от 50 000 до 150 000 руб. |

Закон вступит в силу с 1 июля 2025 года.

Обзор законодательных требований в области отчетности по ПГ и методология подготовки к сдаче отчетности — в статье EcoStandard.journal.

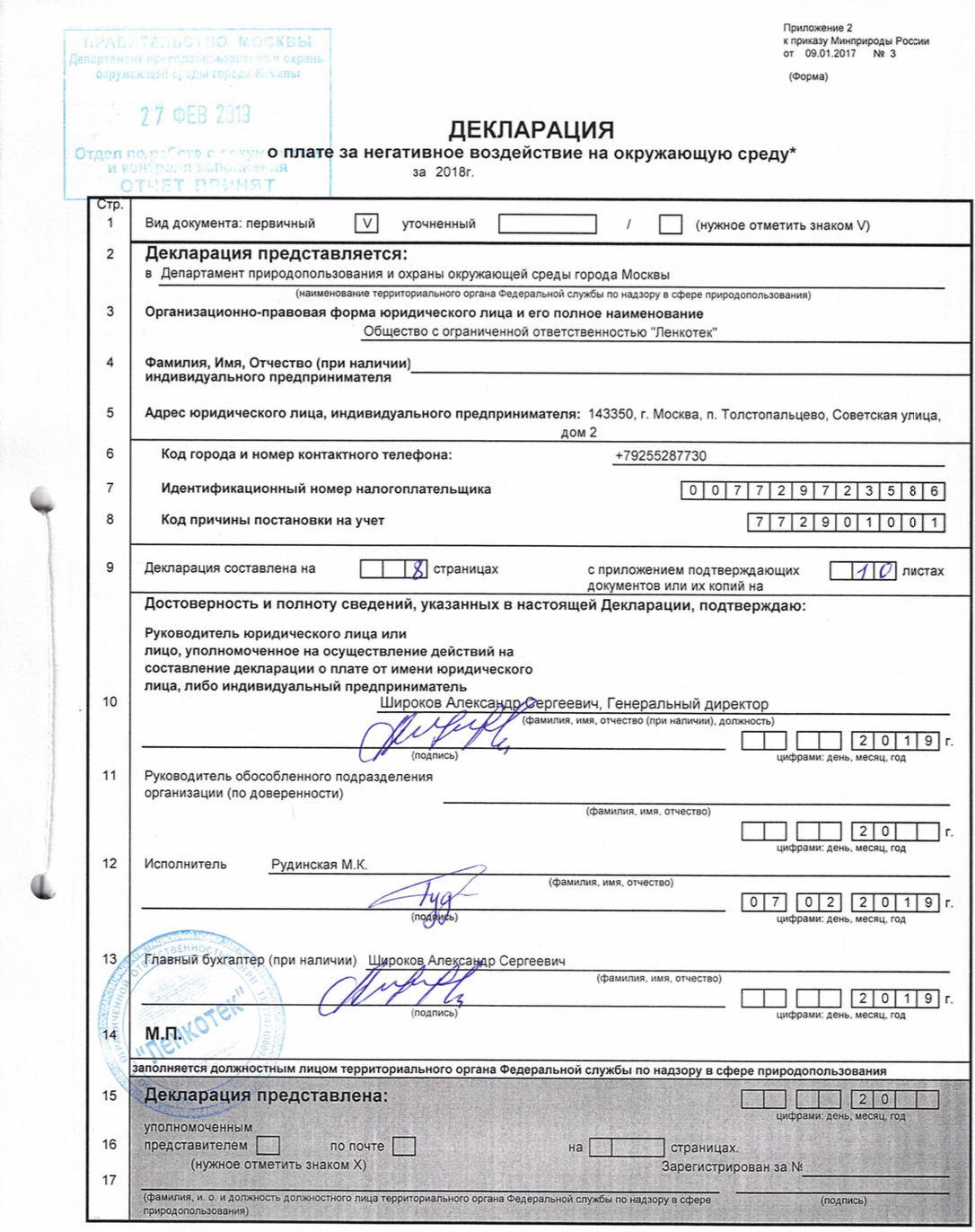

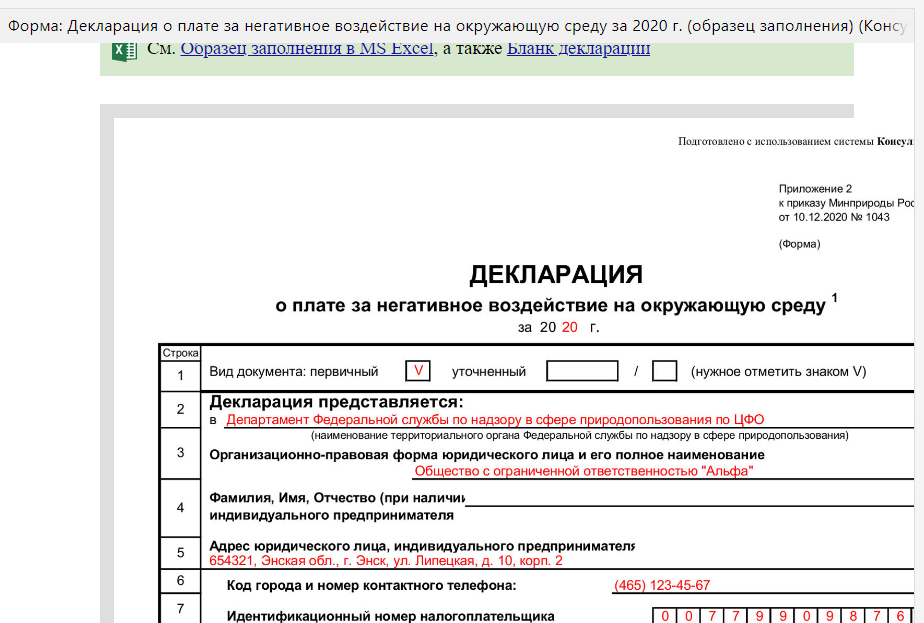

Как отправить отчёт в Росприроднадзор

В 2024 году Росприроднадзор принимает часть отчётности только в электронном виде. В бумажной форме запрещено подавать следующие документы:

- форму 2-ТП (воздух);

- форму 2-ТП (отходы);

- форму 2-ТП (рекультивация);

- декларацию о НВОС (можно заполнить бумажную, если плата за предыдущий отчётный период не превышает 25 тысяч рублей);

- декларацию о воздействии на окружающую среду;

- расчёт экологического сбора;

- отчёты операторов по обращению с отходами.

Сервисы для сдачи электронной отчётности от «Астрал» помогут без ошибок сформировать отчёты для Росприроднадзора и других ведомств. Модуль 1С-Отчётность подойдёт бухгалтерам, которым удобно заполнять документы в «1С», а онлайн-сервис Астрал Отчёт 5.0 — тем, кто хочет отправлять отчёты из любой точки мира. Наши разработчики регулярно обновляют бланки для отчётов и не дадут пользователю отправить устаревший документ.

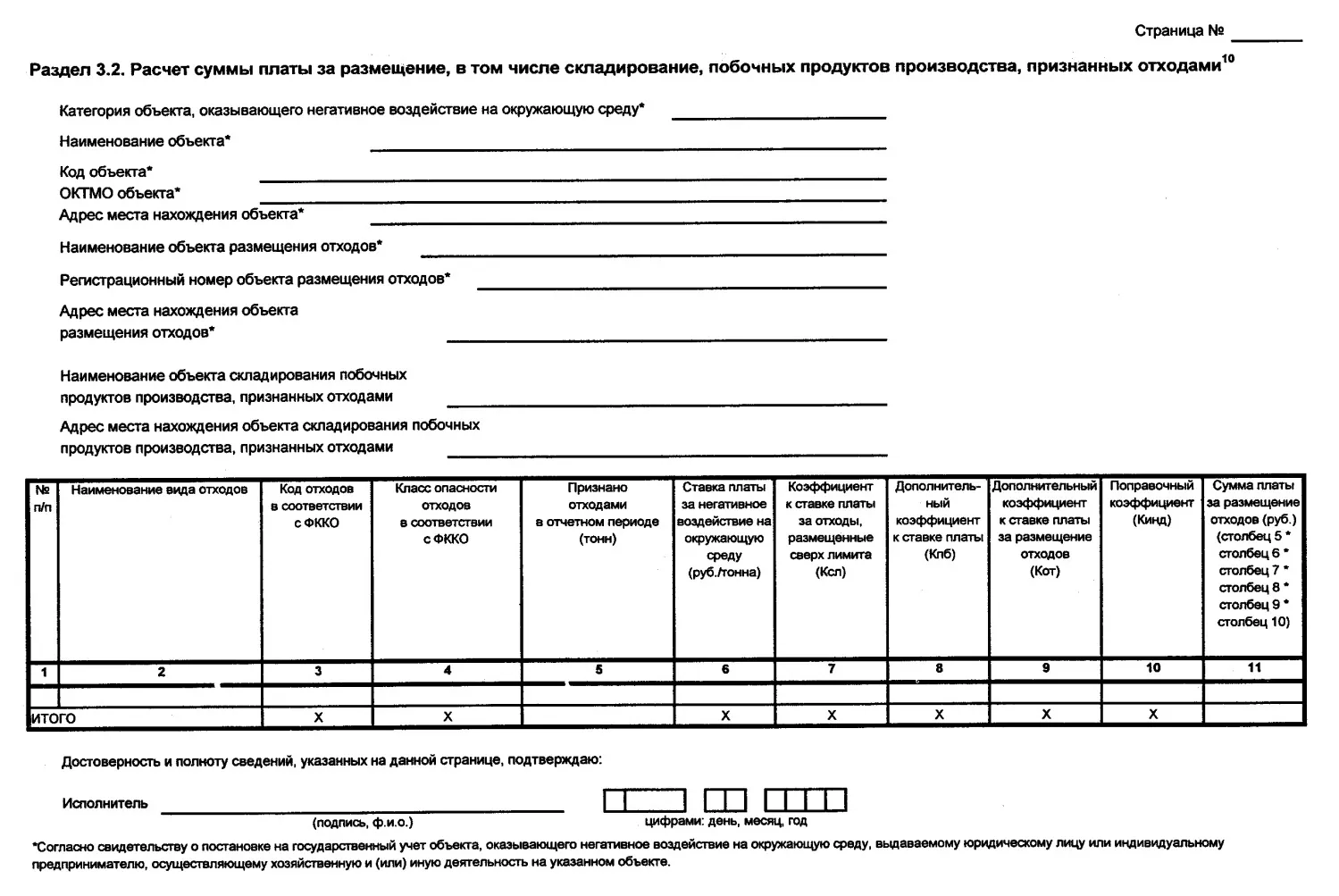

С 01.03.2023 появится новый вид платы за НВОС

Комментарий

В законодательство об окружающей среде и об отходах производства и потребления вводится новое понятие: «побочные продукты производства».

Этому посвящена новая ст. 51.1 Федерального закона от 10.01.2002 № 7-ФЗ (далее – Закон № 7-ФЗ), которая была введена Федеральным законом от 14.07.2022 № 268-ФЗ. Эта статья и все иные поправки, о которых пойдет речь далее, вступают в силу 01.03.2023 (ст. 5 Закона № 268-ФЗ).

Что такое побочный продукт производства?

Побочным продуктом производства являются вещества и (или) предметы, которые образуются в ходе производства основной продукции либо выполнения работ (оказания услуг) и не являются целью такого производства (работ, услуг). Такие вещества (предметы) должны быть пригодны в качестве сырья в последующем производстве или же для потребления в качестве продукции (п. 3 ст. 51.1 Закона № 7-ФЗ).

Организации и предприниматели должны самостоятельно определять, к какой категории относятся полученные в ходе производства вещества: к отходам или к побочным продуктам (п. 1 ст. 51.1 Закона № 7-ФЗ).

Отдельно Правительство России определит те вещества (предметы), которые не могут быть отнесены к побочным продуктам (п. 10 ст. 51.1 Закона № 7-ФЗ). Пока такой перечень утвержден не был.

Юрлица и ИП обязаны вести отдельный (от основной продукции) учет побочных продуктов (п. 3 ст. 51.1 закона № 7-ФЗ).

Кроме того, в программе производственного экологического контроля и в отчете об организации и о результатах осуществления производственного экологического контроля нужно отражать следующую информацию (п. 4 ст. 51.1 Закона № 7-ФЗ):

- о видах побочных продуктов производства;

- объемах и дате их образования;

- планируемых сроках использования в собственном производстве или о передаче другим лицам;

- результатах использования побочных продуктов в собственном производстве.

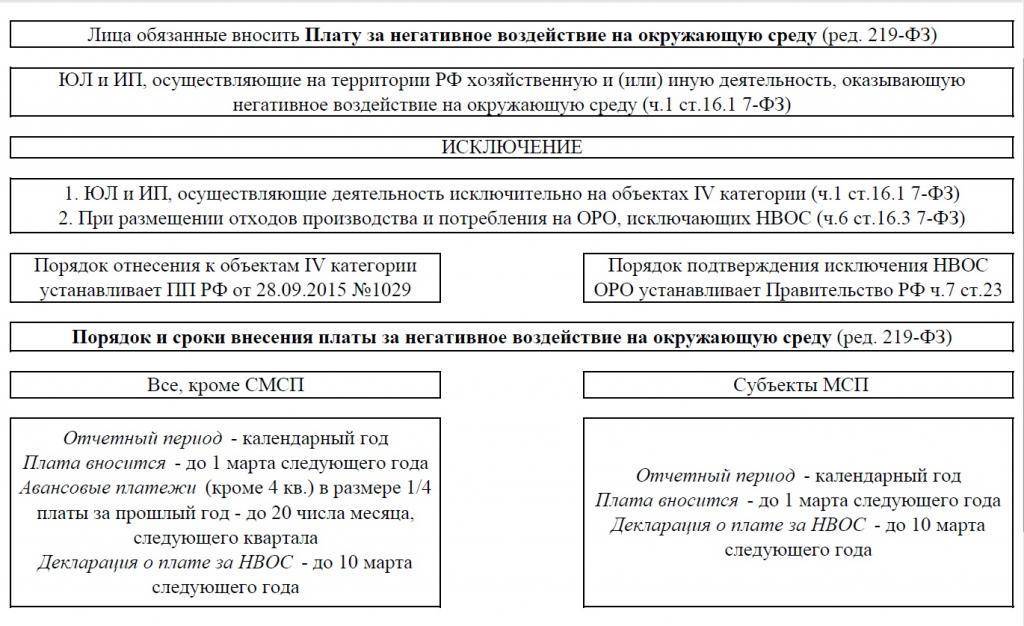

Когда за побочные продукты производства нужно вносить плату за НВОС?

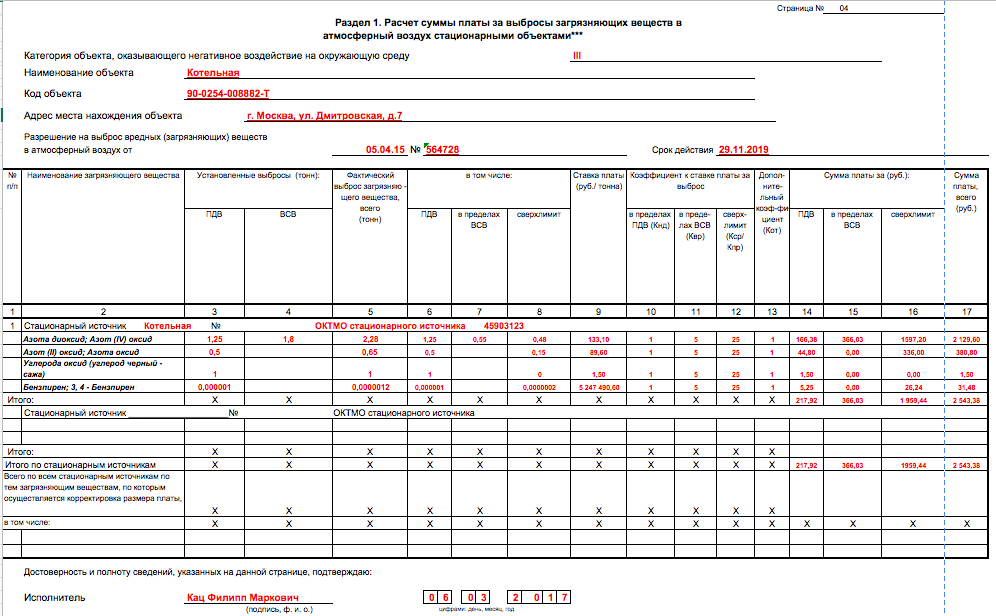

Напомним, что в настоящее время плата взимается за следующие виды НВОС (ст. 16 Закона № 7-ФЗ):

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- размещение отходов (хранение, захоронение отходов производства и потребления).

За побочные продукты, образовавшиеся при ведении деятельности юрлицом или ИП, плату за НВОС вносить не нужно.

Однако если побочные продукты признаются отходами, тогда возникает обязанность внести плату за НВОС за них как за размещение отходов (п. 3 ст. 2 Закона № 268-ФЗ).

Побочные продукты производства признаются отходами, если они (п. 8 ст. 51.1 Закона № 7-ФЗ):

- размещены на объектах размещения отходов;

- по истечении 3 лет с даты отнесения веществ к побочным продуктам не использованы в собственном производстве и не переданы третьим лицам.

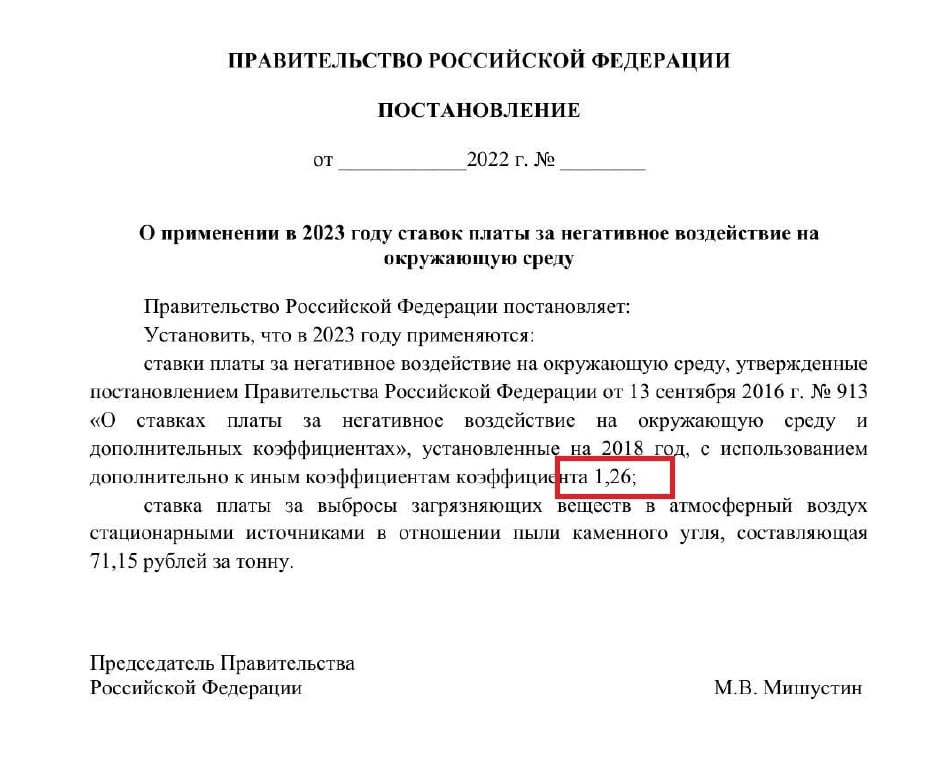

Обратите внимание: если побочные продукты признаны отходами в связи с тем, что они размещены на объектах размещения отходов, то плата рассчитывается с дополнительным коэффициентом 52 в том случае, если такое размещение произошло по истечении 11 месяцев с даты образования побочных продуктов. Если же такое размещение произошло ранее 11 месяцев, то плата рассчитывается без дополнительного коэффициента

Это следует из п. 6 ст. 2 Закона № 268-ФЗ.

Плату за НВОС за размещение отходов в виде побочных продуктов нужно вносить только по итогам года (пп. «б» п. 7 ст. 2 Закона № 268-ФЗ). Квартальные авансовые платежи по этому виду платы не предусмотрены (пп. «в» п. 7 ст. 2 Закона № 268-ФЗ).

С учетом того, что новые нормы вступают в силу с 01.03.2023, впервые перечислить плату за НВОС за новый вид отходов потребуется не позднее 01.03.2024 (ч. 1 ст. 5 Закона № 268-ФЗ и п. 3 ст. 16.4 Закона № 7-ФЗ).