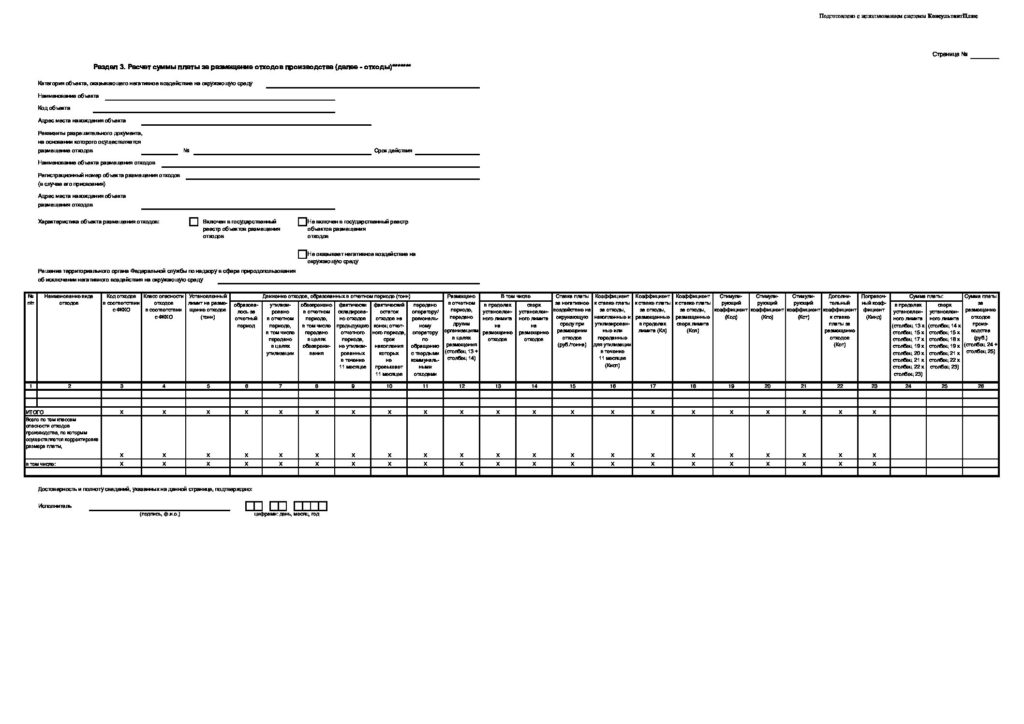

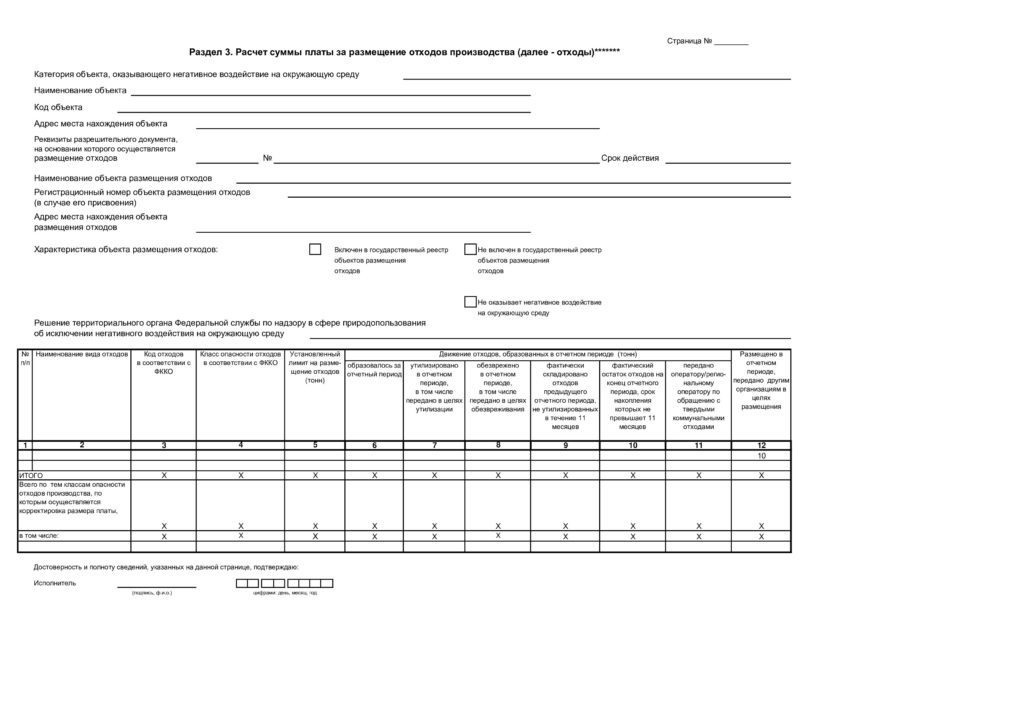

Плата за размещение отходов

В пределах лимитов (ТКО не считаем):

- для ЮЛ (ИП), имеющих действующие лимиты на размещение отходов – в количестве меньшем или равном утвержденных лимитов на размещение отходов;

- для ОНВОС 2 категории в случае не превышения количества указанных отходов в декларации о воздействии на ОС;

- для ОНВОС 3 категории в случае не превышения количеств отходов отчетности об образовании, использовании, обезвреживании, о размещении отходов – в настоящее время известно, что должна быть в составе отчета ПЭК, но формы нет.

В случае превышения количества размещенных отходов в соответствии с категориями ОНВОС и указанными для каждой категории документами – применяется повышающий коэффициент:

Сверхлимит:

Плата за отходы равна 0 в случае:

- отходы (исключение ТКО) утилизируются в собственном производстве в соответствии с технологическим регламентом;

- отходы (исключение ТКО) переданы на утилизацию в течение срока не превышающих 11 месяцев с даты образования.

Вопросы по оплате за негативное воздействие на окружающую среду

Вопрос. Налогоплательщик обнаружил неправильно заполненную декларацию по НВОС. Каким образом можно представить уточненную декларацию?

Ответ. Декларацию по НВОС необходимо сдать до 10 марта года, следующего за отчетным годом. Если декларация была составлена с ошибками и сдана после 10 марта, то организации может грозить штраф. Необходимо понимать, что нормы Налогового Кодекса РФ не совпадают в данном случае с пунктом 11 Правил. Также органы Росприроднадзора в этом случае направляют организации требование о представлении пояснений, либо требование о внесении исправлений в декларацию. Если компания получила такое требование, то она должна:

- либо предоставить уточненную декларацию в семидневный срок;

- либо направить письменное возражение

Письменное возражение составляет в произвольной форме. К нему необходимо приложить все документы, подтверждающие возражения компании. Непредоставление подобной информации влечет за собой административную ответственность. Если было выявлено занижение размера НВОС, то налогоплательщику будет направлено требование о доначислении платежа.

Росприроднадзора рассматривает всю поступившую информацию и если будут установлены обстоятельства, исключающие производство по делу, например, отсутствие состава административного нарушения, то данное производство по этому делу будет прекращено. Избежать ответственности очень маловероятно, возможно только в том случае, если нарушение незначительное.

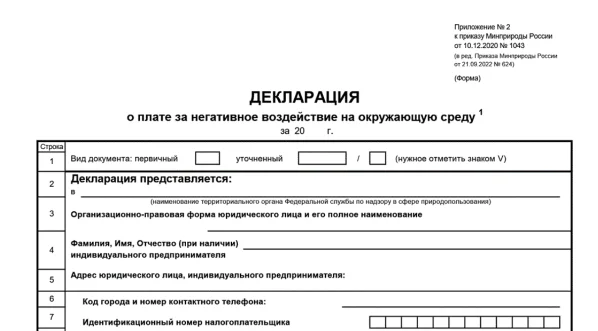

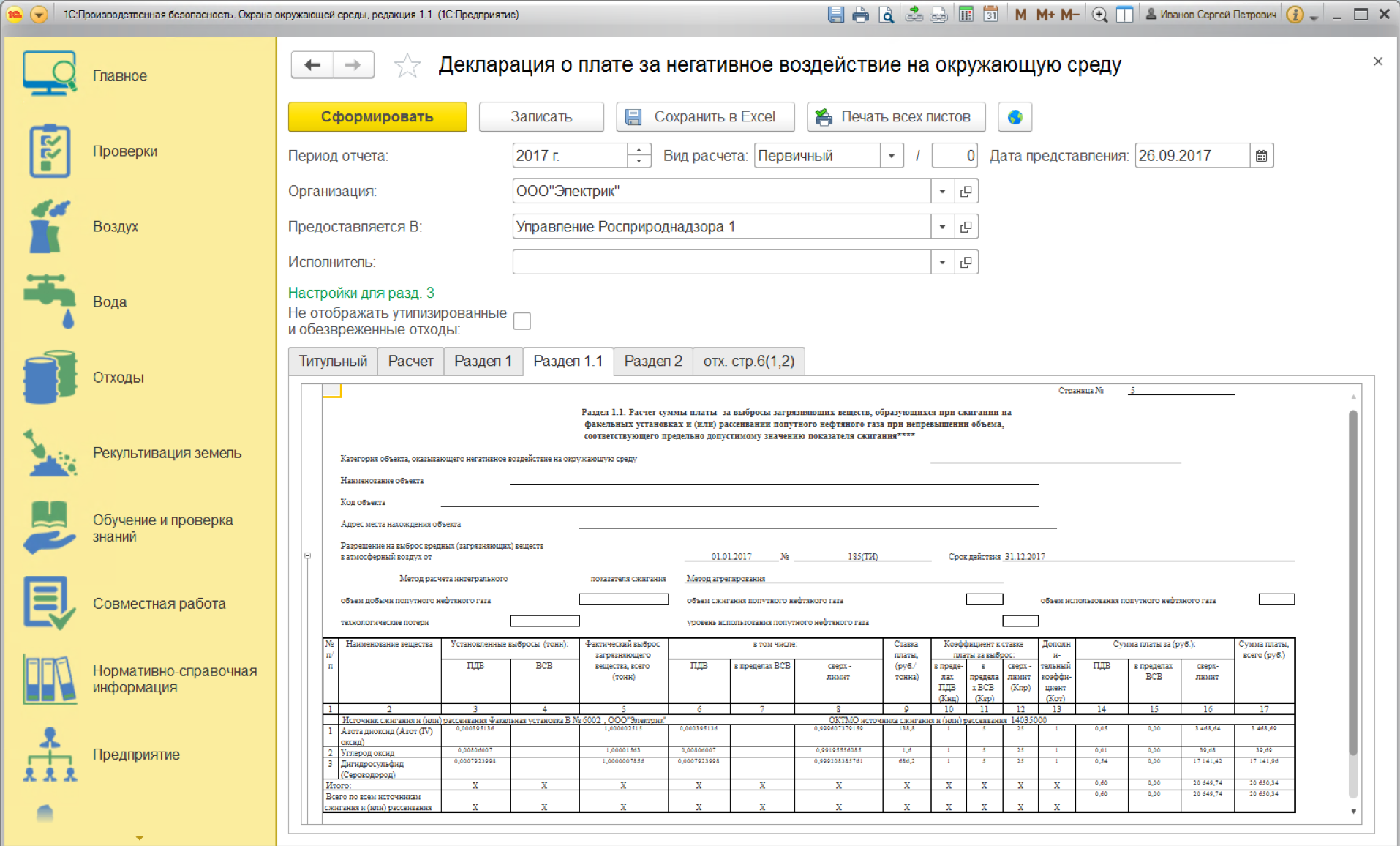

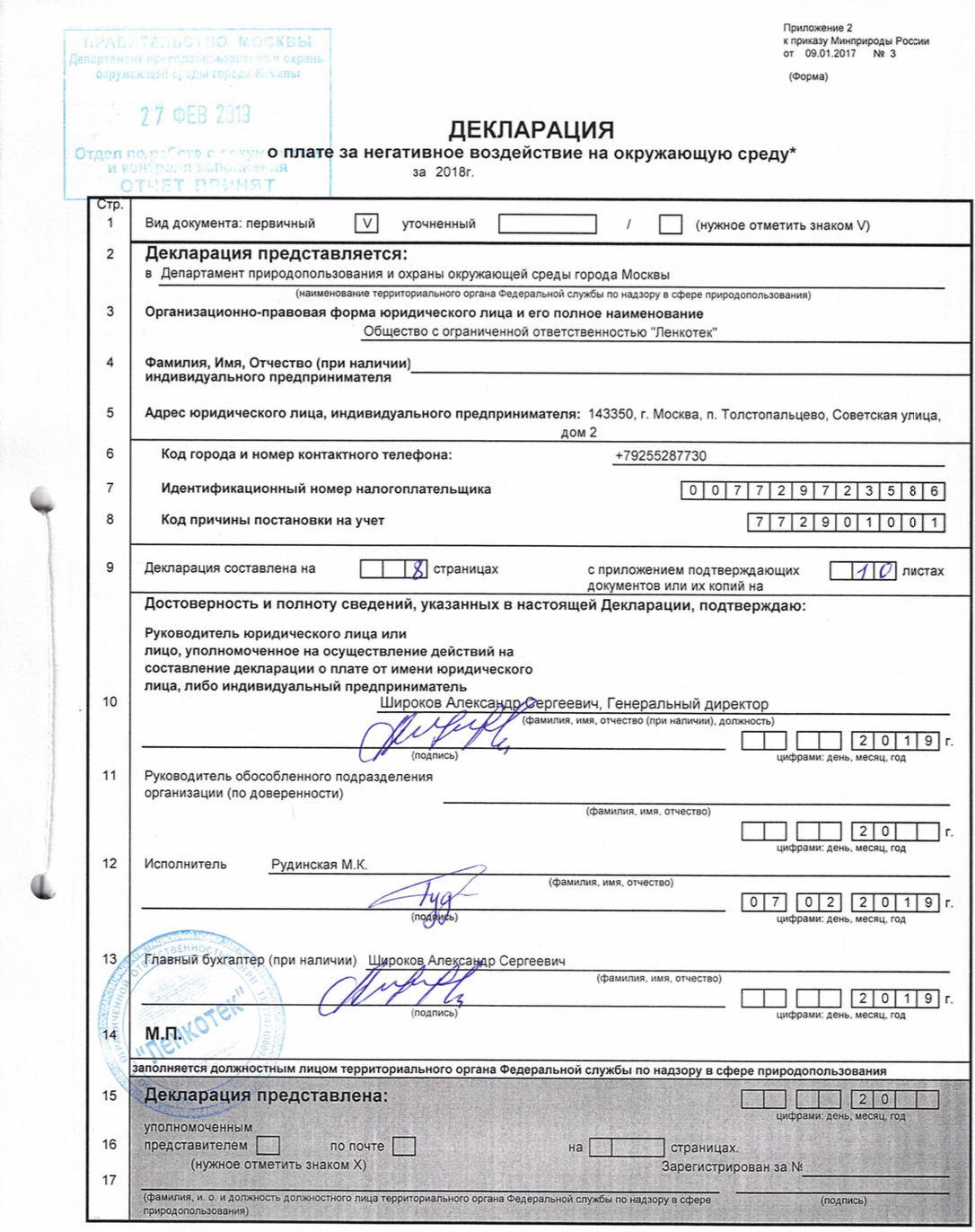

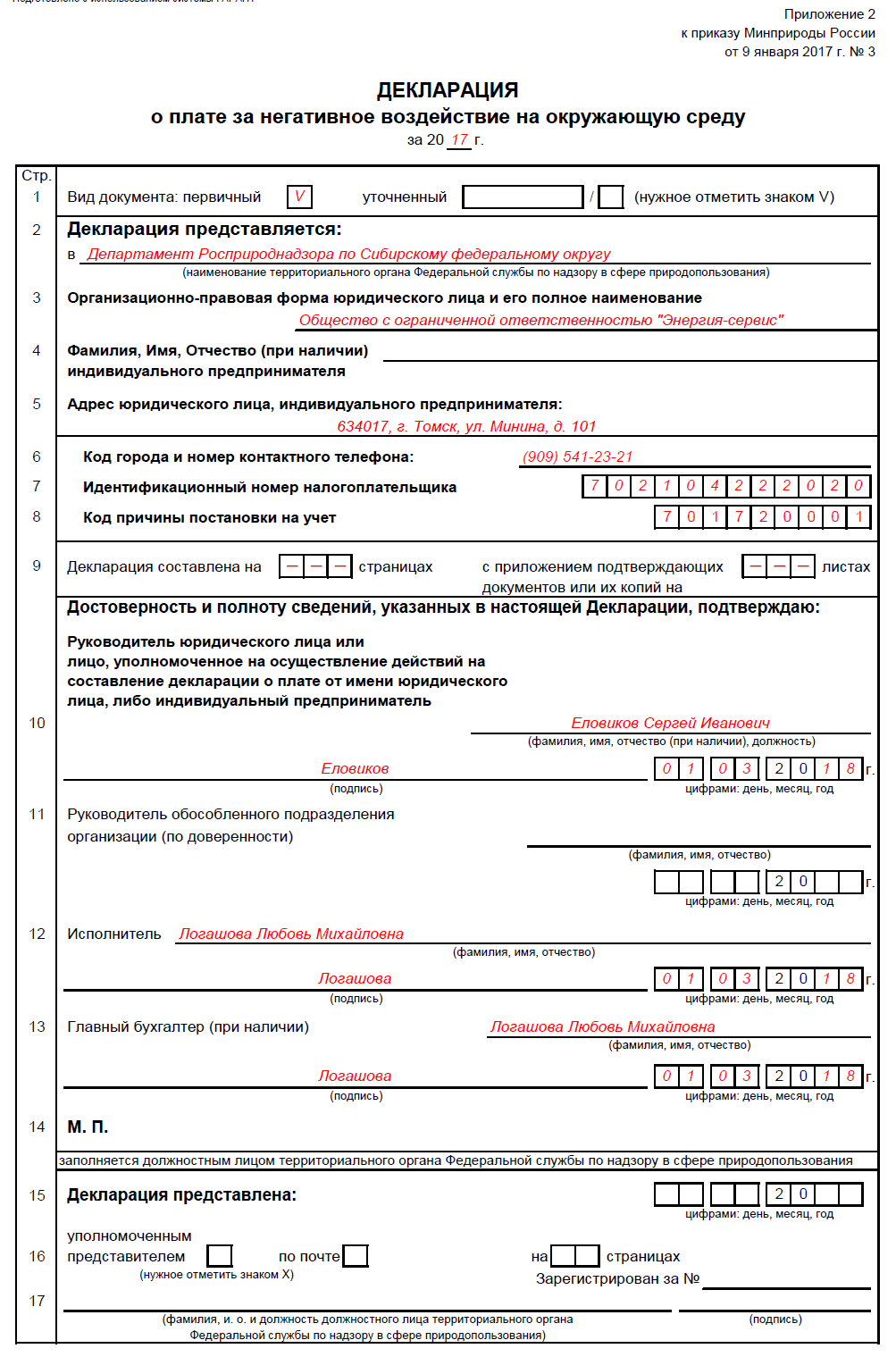

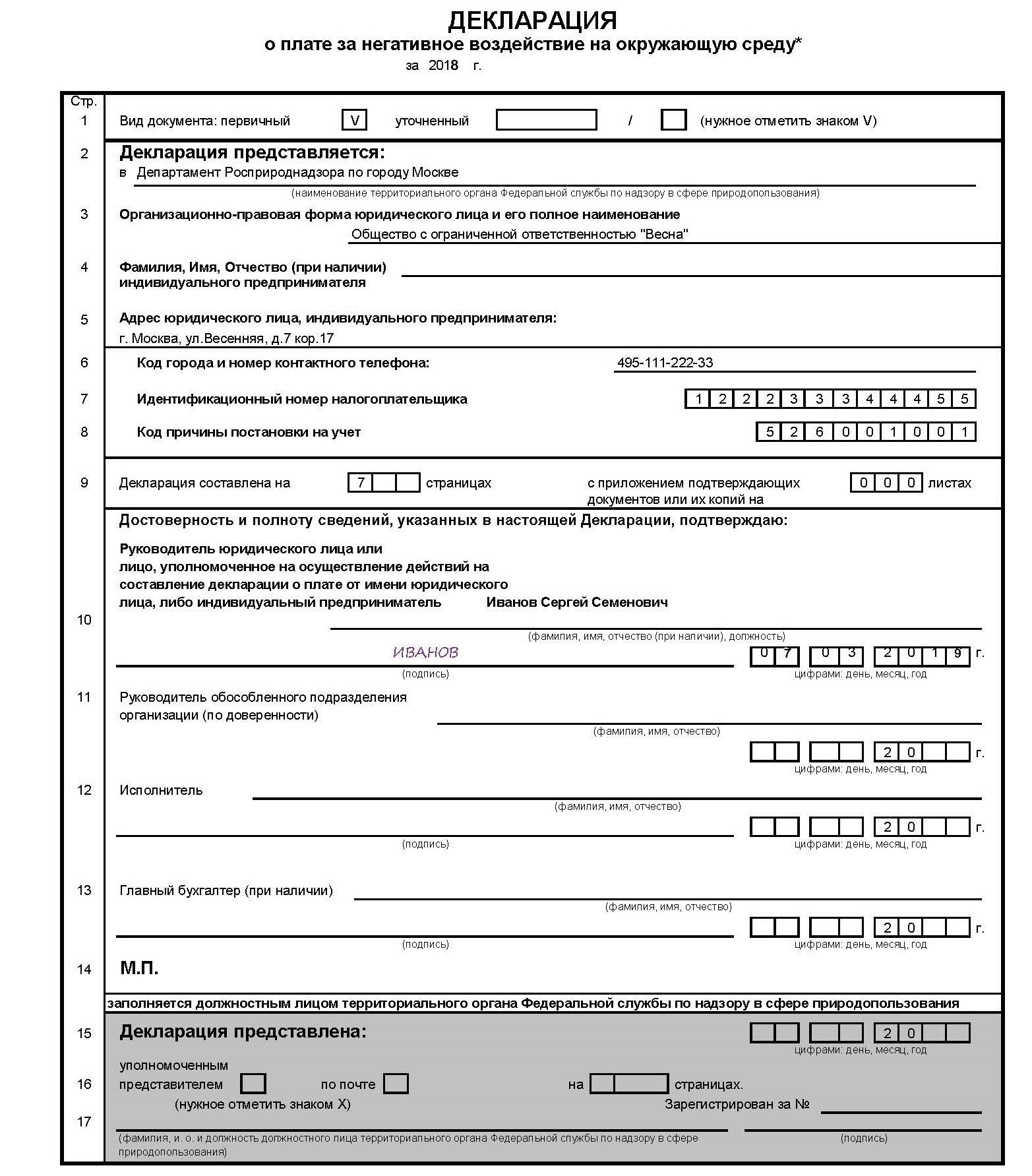

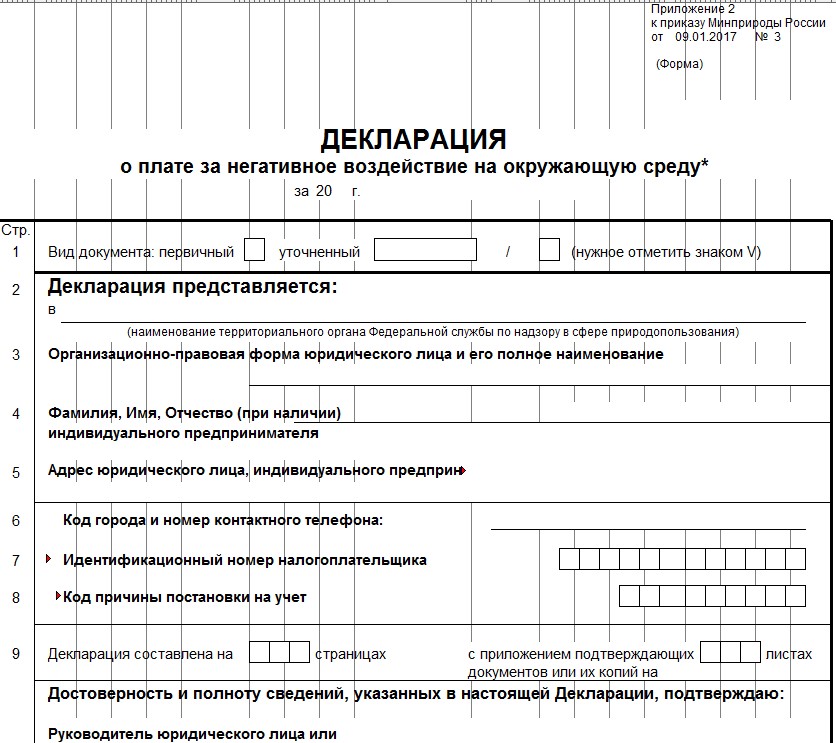

Форма декларации НВОС за 2023 год

Декларация по НВОС является одноразовым документом, оформляемым по итогам года. Форма декларации по НВОС, представляемой в 2024 году за 2023 год, утверждена приказом Минприроды от 10.12.2020 № 1043 в редакции Приказа от 21.09.2022 № 624. Скачать новый бланк декларации можно в MS-Excel формате.

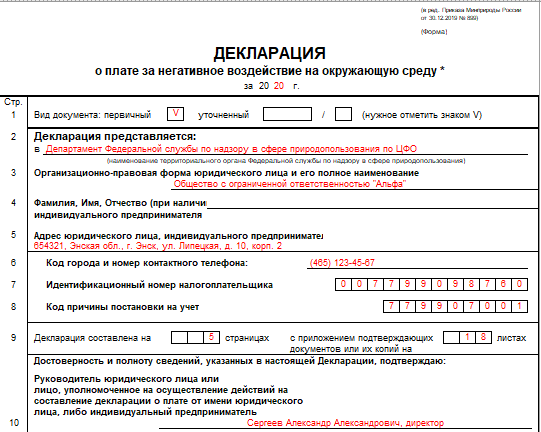

Образец заполнения декларации о плате за негативное воздействие на окружающую среду:

Материалы по заполнению декларации о плате за негативное воздействие на окружающую среду:

- Справочная информация: «Плата за негативное воздействие на окружающую среду»;

- Готовое решение: Как заполнить декларацию о плате за негативное воздействие на окружающую среду;

- Статья: С 1 марта отчитываться о плате «за грязь» за 2022 год нужно по новой форме («Главная книга», 2023, N 3);

- Статья: Декларации о плате за НВОС: отчитываемся за 2022 год (Данченко С.П.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2023, N 3).

Новая декларация о плате за НВОС

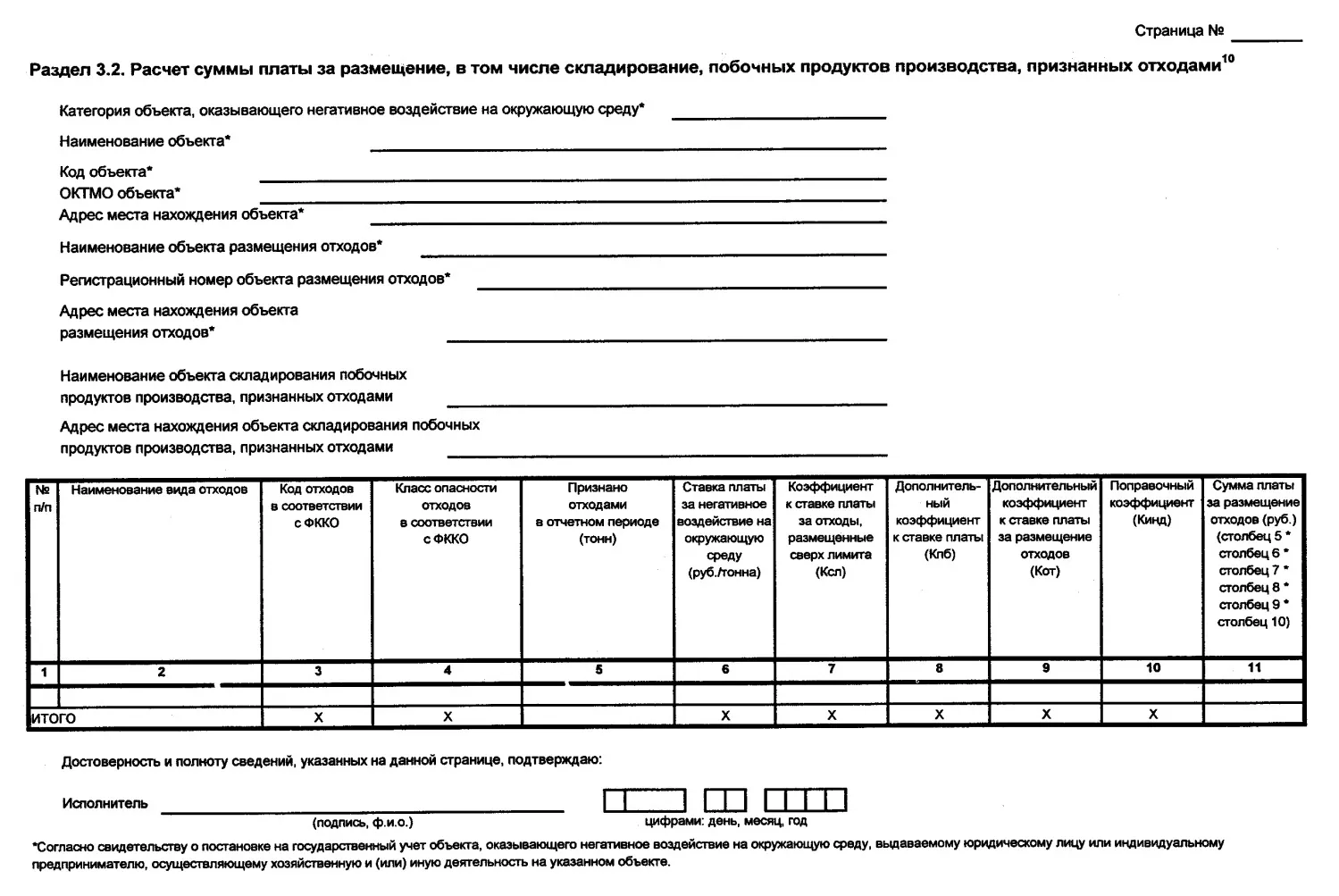

Для организаций и ИП в 2023 году была введена новая форма декларации о плате за негативное воздействие на окружающую среду. Новая форма утверждена приказом Минприроды от 21.09.2022 № 624 и вводится в действие с 1 марта 2023 года. В обновленной декларации появился новый раздел 3.2 «Расчет суммы платы за размещение, в том числе, складирование побочных продуктов производства, признанных отходами». Соответственно, в декларацию были добавлены и новые строки – 026, 124–126, 136, 146, 156 и 186, в которых теперь нужно отражать показатели платы за размещение побочных продуктов производства, признанных отходами.

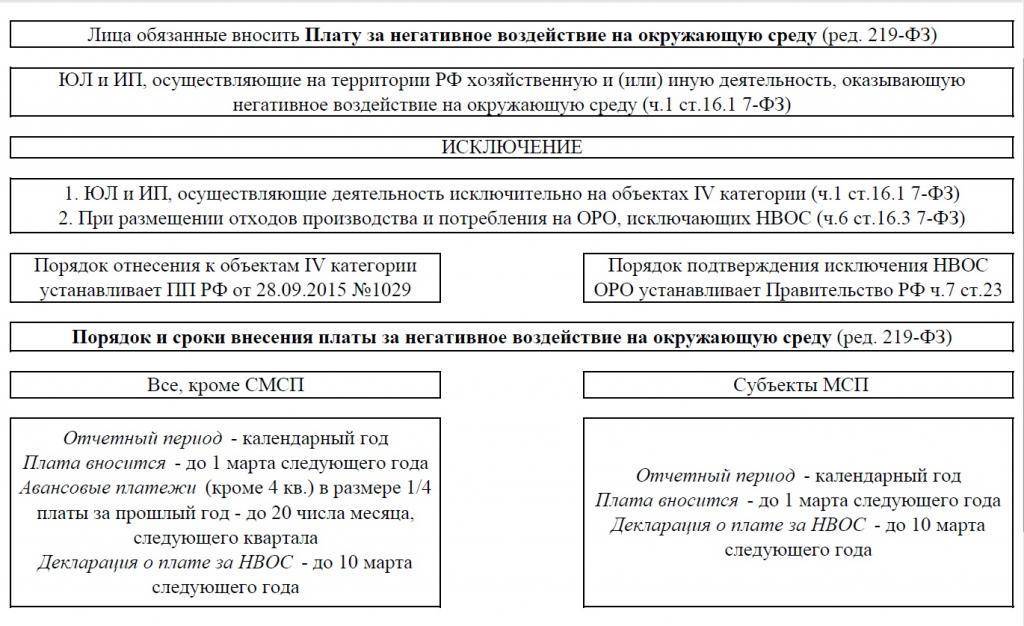

Сдавать декларацию обязаны компании, вносящие плату за негативное воздействие на окружающую среду (НВОС). К числу таких компаний относятся организации и ИП, осуществляющие (ст.ст. 16 и 16.1 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды»):

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- любую деятельность, в результате которой образуются отходы;

- хранение, захоронение отходов производства и потребления.

С 1 марта 2023 года в список компаний, обязанных вносить плату и представлять декларацию, будут включены организации и ИП, от хозяйственной деятельности которых образуются побочные продукты производства, признаваемые отходами (Федеральный закон от 14.07.2022 № 268-ФЗ).

Все перечисленные выше компании должны вносить плату за НВОС не позднее 1 марта и представлять декларацию о плате за НВОС не позднее 10 марта каждого года (ст. 16.4 Федерального закона от 10.01.2002 № 7-ФЗ). Это крайние сроки – вносить плату и сдавать декларацию можно и раньше.

Как поставить на учёт объект НВОС

Если на предприятии есть источники загрязнения природы, их вносят в реестры Росприроднадзора не позднее шести месяцев с начала эксплуатации. Для этого подают заявку одним из способов:

- в электронном виде — через личный кабинет природопользователя в разделе «Поставить объект на учёт» или через сайт госуслуг;

- на бумаге — лично в территориальный Росприроднадзор или почтой с описью вложения и уведомлением о получении.

Ставить на учёт и платить за объекты НВОС нужно тем, кто непосредственно ими пользуется. То есть по арендованным объектам заявку в Росприроднадзор подаёт арендатор.

При подаче заявки:

Не страшно, если ошибётесь и выберете не ту категорию — в документах Росприроднадзор всё равно укажет правильную. В течение 10 календарных дней с подачи заявки вы получите свидетельство о постановке на учёт с кодом и категорией объекта.

От присвоенной категории зависят расчёт платы, состав экологической отчётности, получение разрешений и другие обязанности, например:

С 01.03.2023 появится новый вид платы за НВОС

Комментарий

В законодательство об окружающей среде и об отходах производства и потребления вводится новое понятие: «побочные продукты производства».

Этому посвящена новая ст. 51.1 Федерального закона от 10.01.2002 № 7-ФЗ (далее – Закон № 7-ФЗ), которая была введена Федеральным законом от 14.07.2022 № 268-ФЗ. Эта статья и все иные поправки, о которых пойдет речь далее, вступают в силу 01.03.2023 (ст. 5 Закона № 268-ФЗ).

Что такое побочный продукт производства?

Побочным продуктом производства являются вещества и (или) предметы, которые образуются в ходе производства основной продукции либо выполнения работ (оказания услуг) и не являются целью такого производства (работ, услуг). Такие вещества (предметы) должны быть пригодны в качестве сырья в последующем производстве или же для потребления в качестве продукции (п. 3 ст. 51.1 Закона № 7-ФЗ).

Организации и предприниматели должны самостоятельно определять, к какой категории относятся полученные в ходе производства вещества: к отходам или к побочным продуктам (п. 1 ст. 51.1 Закона № 7-ФЗ).

Отдельно Правительство России определит те вещества (предметы), которые не могут быть отнесены к побочным продуктам (п. 10 ст. 51.1 Закона № 7-ФЗ). Пока такой перечень утвержден не был.

Юрлица и ИП обязаны вести отдельный (от основной продукции) учет побочных продуктов (п. 3 ст. 51.1 закона № 7-ФЗ).

Кроме того, в программе производственного экологического контроля и в отчете об организации и о результатах осуществления производственного экологического контроля нужно отражать следующую информацию (п. 4 ст. 51.1 Закона № 7-ФЗ):

- о видах побочных продуктов производства;

- объемах и дате их образования;

- планируемых сроках использования в собственном производстве или о передаче другим лицам;

- результатах использования побочных продуктов в собственном производстве.

Когда за побочные продукты производства нужно вносить плату за НВОС?

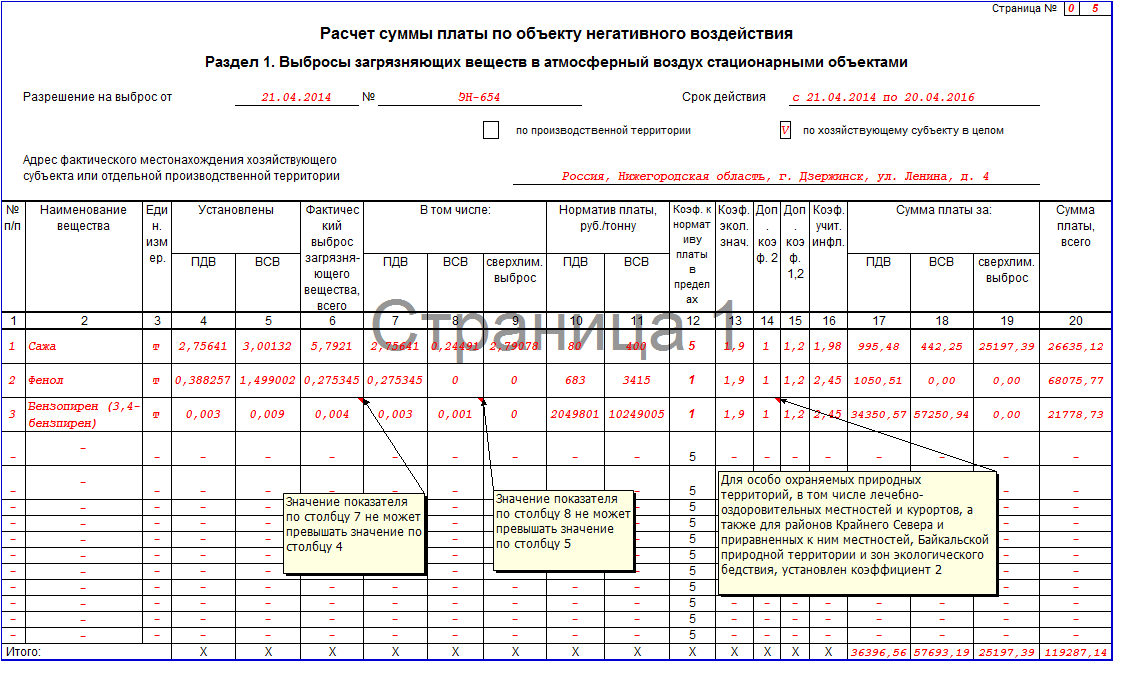

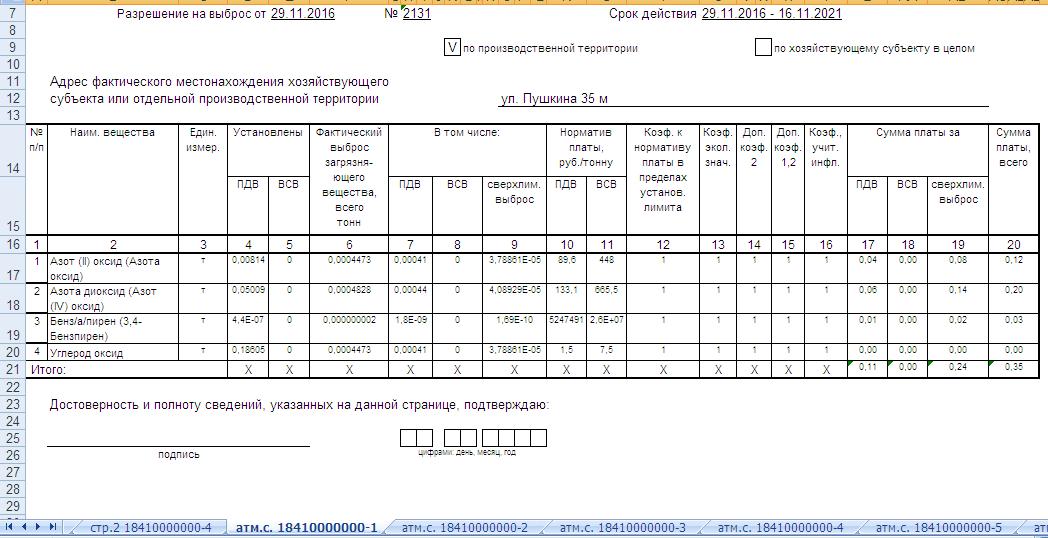

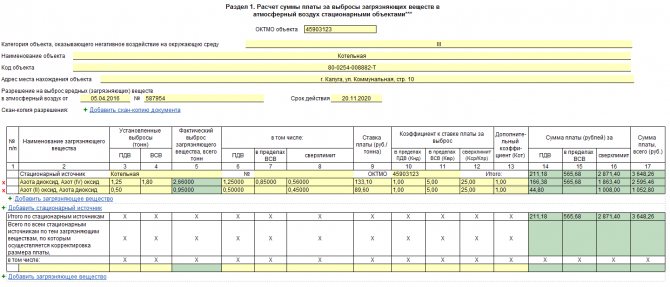

Напомним, что в настоящее время плата взимается за следующие виды НВОС (ст. 16 Закона № 7-ФЗ):

- выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- сбросы загрязняющих веществ в водные объекты;

- размещение отходов (хранение, захоронение отходов производства и потребления).

За побочные продукты, образовавшиеся при ведении деятельности юрлицом или ИП, плату за НВОС вносить не нужно.

Однако если побочные продукты признаются отходами, тогда возникает обязанность внести плату за НВОС за них как за размещение отходов (п. 3 ст. 2 Закона № 268-ФЗ).

Побочные продукты производства признаются отходами, если они (п. 8 ст. 51.1 Закона № 7-ФЗ):

- размещены на объектах размещения отходов;

- по истечении 3 лет с даты отнесения веществ к побочным продуктам не использованы в собственном производстве и не переданы третьим лицам.

Обратите внимание: если побочные продукты признаны отходами в связи с тем, что они размещены на объектах размещения отходов, то плата рассчитывается с дополнительным коэффициентом 52 в том случае, если такое размещение произошло по истечении 11 месяцев с даты образования побочных продуктов. Если же такое размещение произошло ранее 11 месяцев, то плата рассчитывается без дополнительного коэффициента

Это следует из п. 6 ст. 2 Закона № 268-ФЗ.

Плату за НВОС за размещение отходов в виде побочных продуктов нужно вносить только по итогам года (пп. «б» п. 7 ст. 2 Закона № 268-ФЗ). Квартальные авансовые платежи по этому виду платы не предусмотрены (пп. «в» п. 7 ст. 2 Закона № 268-ФЗ).

С учетом того, что новые нормы вступают в силу с 01.03.2023, впервые перечислить плату за НВОС за новый вид отходов потребуется не позднее 01.03.2024 (ч. 1 ст. 5 Закона № 268-ФЗ и п. 3 ст. 16.4 Закона № 7-ФЗ).

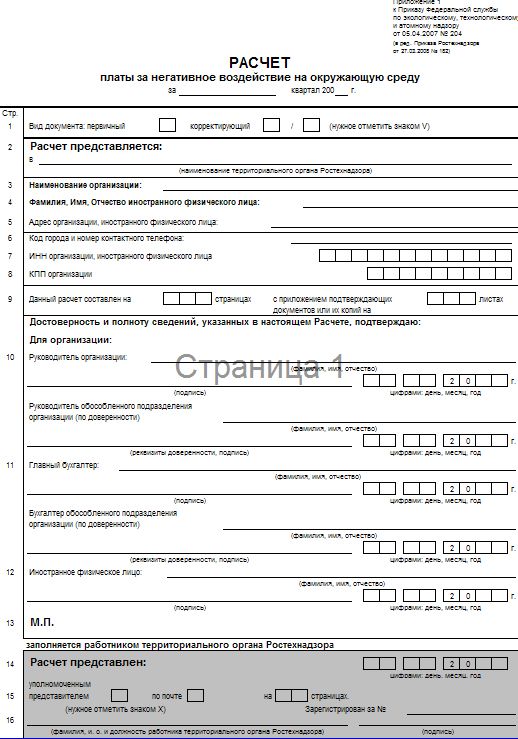

Что такое декларация о плате за НВОС

Статья 3 Федерального закона от 10.01.2002 г. № 7-ФЗ «Об охране окружающей среды» устанавливает в России выплаты за природопользование для организаций, деятельность которых оказывает негативное воздействие на окружающую среду. В качестве компенсации за нанесенный ущерб предприятия ежегодно вносят плату – своеобразный налог на загрязнение природных сред. Документ, подтверждающий уплату этого налога, называется декларацией о плате за негативное воздействие на окружающую среду (НВОС).

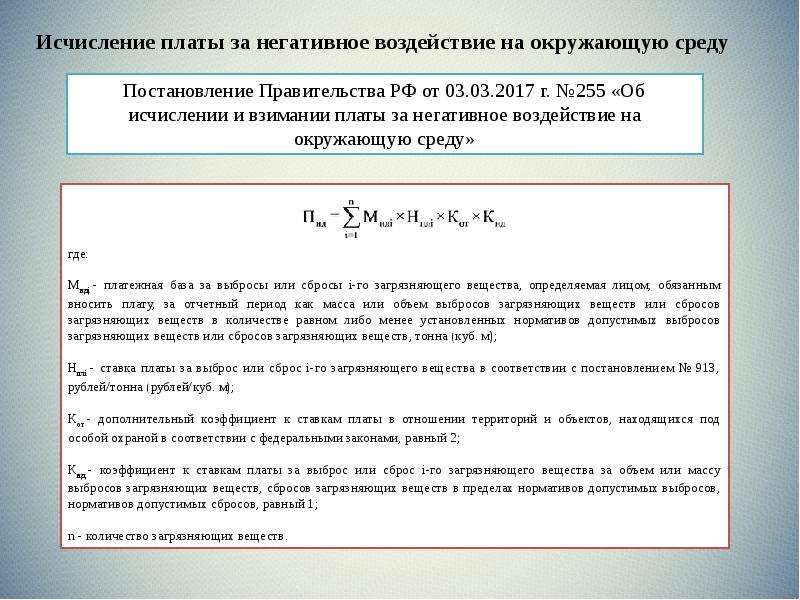

Это обязательная форма экологической отчетности для хозяйствующих субъектов всех категорий НВОС, кроме IV категории. Платежи получает территориальный орган Росприроднадзора в том регионе, где происходит загрязнение. Сумма платы вносится на его реквизиты или на реквизиты другого природоохранного органа субъекта.

Размеры платежей определяются на основе стандартных ставок. Они закреплены в постановлении Правительства РФ от 03.03.2017 №255, в разделе «Правила исчисления и взимания платы за негативное воздействие на окружающую среду». При расчете размера платы учитывают тип предприятия, наличие очистных установок и фильтров, соответствие нормативам НДТ и другие факторы, применяют добавочные коэффициенты.

Утвердили ставки платы за НВОС на 2023 год

Комментарий

Правительство России постановлением от 20.03.2023 № 437 утвердило ставки платы за негативное воздействие на окружающую среду (платы за НВОС), по которым нужно рассчитывать плату за 2023 год. Постановление № 437 начинает действовать 07.04.2023.

Базовые ставки остались на том же уровне (ранее они были установлены на 2018 год). Однако к этим ставкам необходимо применять коэффициент 1,26.

Законодательством предусмотрены также дополнительные коэффициенты:

- в отношении территорий и объектов под особой охраной (в соответствии с федеральными законами) – коэффициент 2 (п. 2 постановления Правительства России 13.09.2016 № 913);

- в целях стимулирования юрлиц и ИП проводить мероприятия по снижению негативного воздействия на окружающую среду и внедрению наилучших доступных технологий. Величины таких коэффициентов различны (от 0 до 100), они предусмотрены п. 5 – 6.1 ст. 16.3 Федерального закона от 10.01.2002 № 7-ФЗ, далее – Закон № 7-ФЗ);

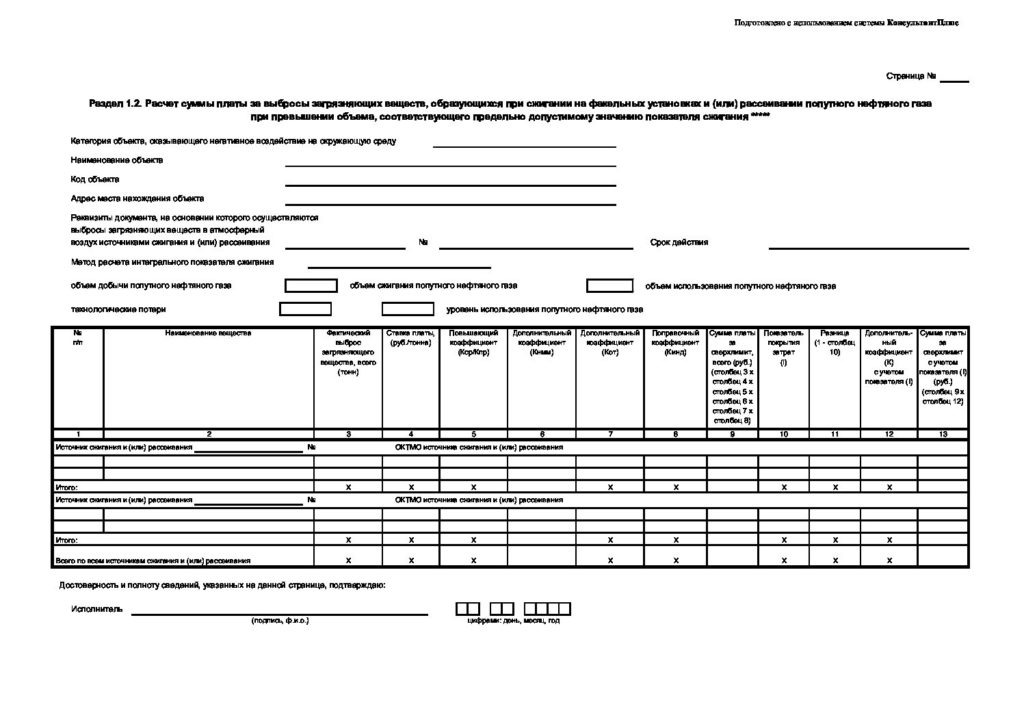

- при расчете платы за размещение отходов, если таковыми признаны побочные продукты, которые помещены на объекты размещения отходов по истечении 11 месяцев с даты их образования. Коэффициент составляет 52. За побочные продукты плата за НВОС в указанных случаях взимается с 01.03.2022 (подробнее см. комментарий).

Плату за НВОС по итогам года нужно вносить ежегодно не позднее 1 марта (п. 3 ст. 16.4 Закона РФ). Квартальные авансовые платежи (кроме 4-го квартала) необходимо перечислять не позднее 20-го числа месяца, следующего за истекшим кварталом (п. 4 ст. 16.4 Закона № 7-ФЗ).

Освобождены от квартальных платежей (п. 4 – 5.2 ст. 16.4 Закона № 7-ФЗ):

- субъекты малого и среднего предпринимательства;

- организации и ИП, которые начали деятельность не с начала года, такие лица не вносят квартальные платежи в течение первого года деятельности;

- лица, которые вносят плату за размещение отходов в отношении побочных продуктов;

- лица, которые вносят плату за размещение отходов в отношении вскрышных и вмещающих горных пород. За отходы в виде вскрышных и вмещающих горных пород плата за НВОС установлена с 01.09.2023 (см. Федеральный закон от 14.07.2022 № 343-ФЗ).

Принимая во внимание вышесказанное, по ставкам с учетом коэффициента 1,26 (а также иных коэффициентов при наличии условий для их применения) необходимо рассчитывать:

- квартальные платежи по плате за НВОС в течение 2023 года;

- платеж по плате за НВОС по итогам 2023 года. Его нужно заплатить не позднее 1 марта 2024 года.

Новые нормы о плате за размещение отходов в отношении побочных продуктов действуют с 01.03.2023, а в отношении вскрышных и вмещающих горных пород – вступят в силу с 01.09.2023. Квартальные платежи по этим видам платы не предусмотрены. Следовательно, впервые перечислить плату за НВОС за указанные виды загрязнения по ставкам, которые установлены на 2023 год, потребуется не позднее 01.03.2024.

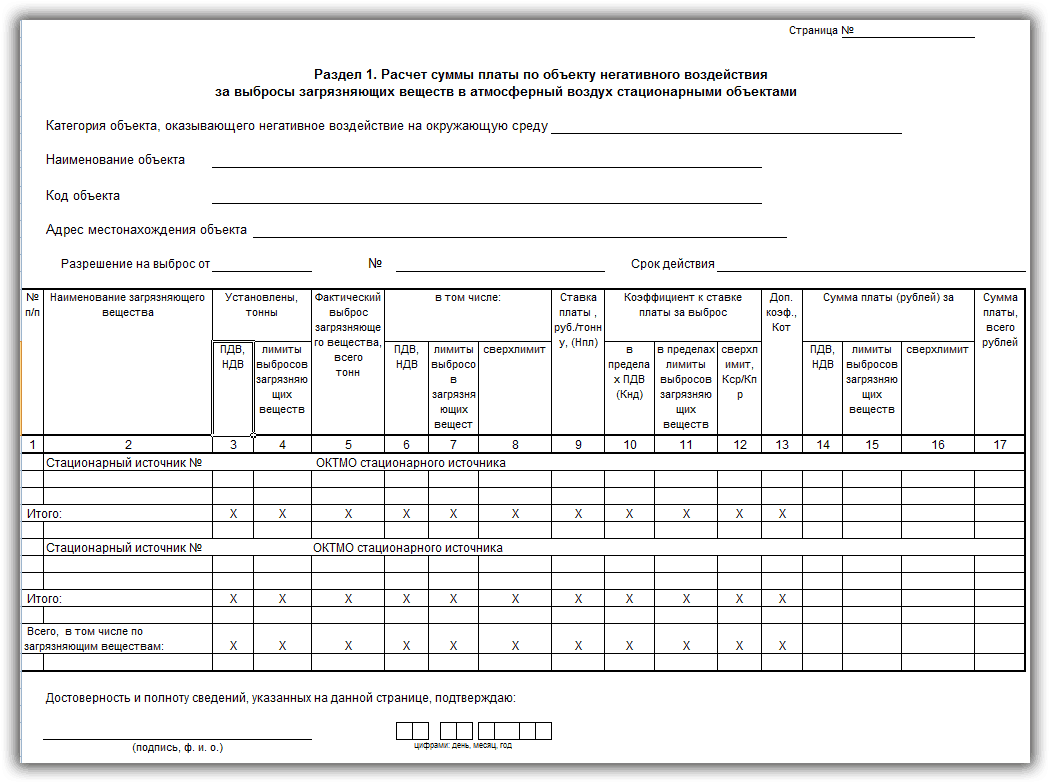

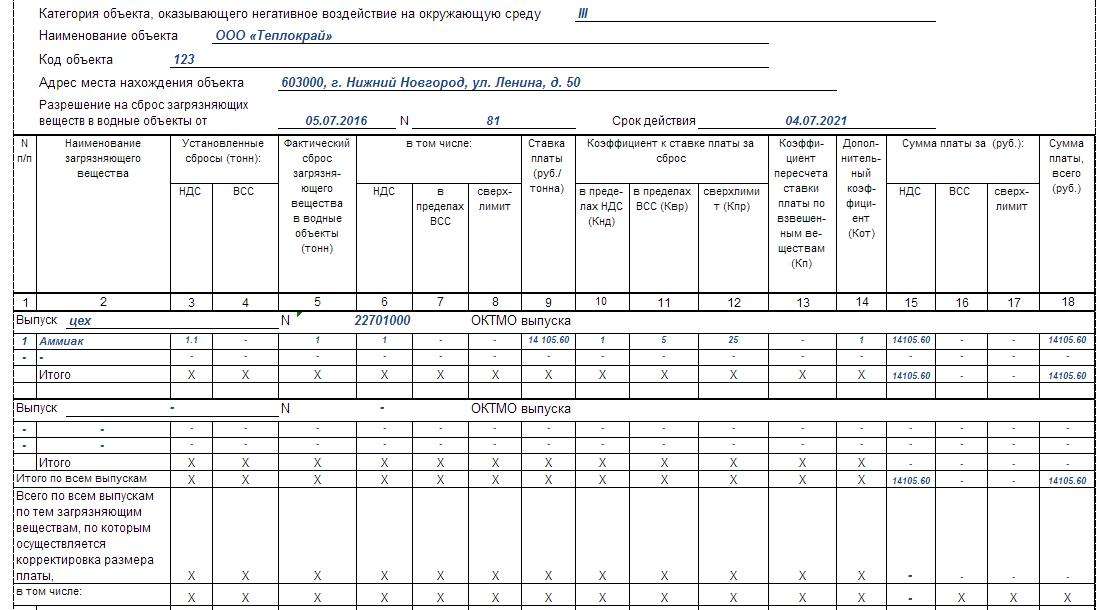

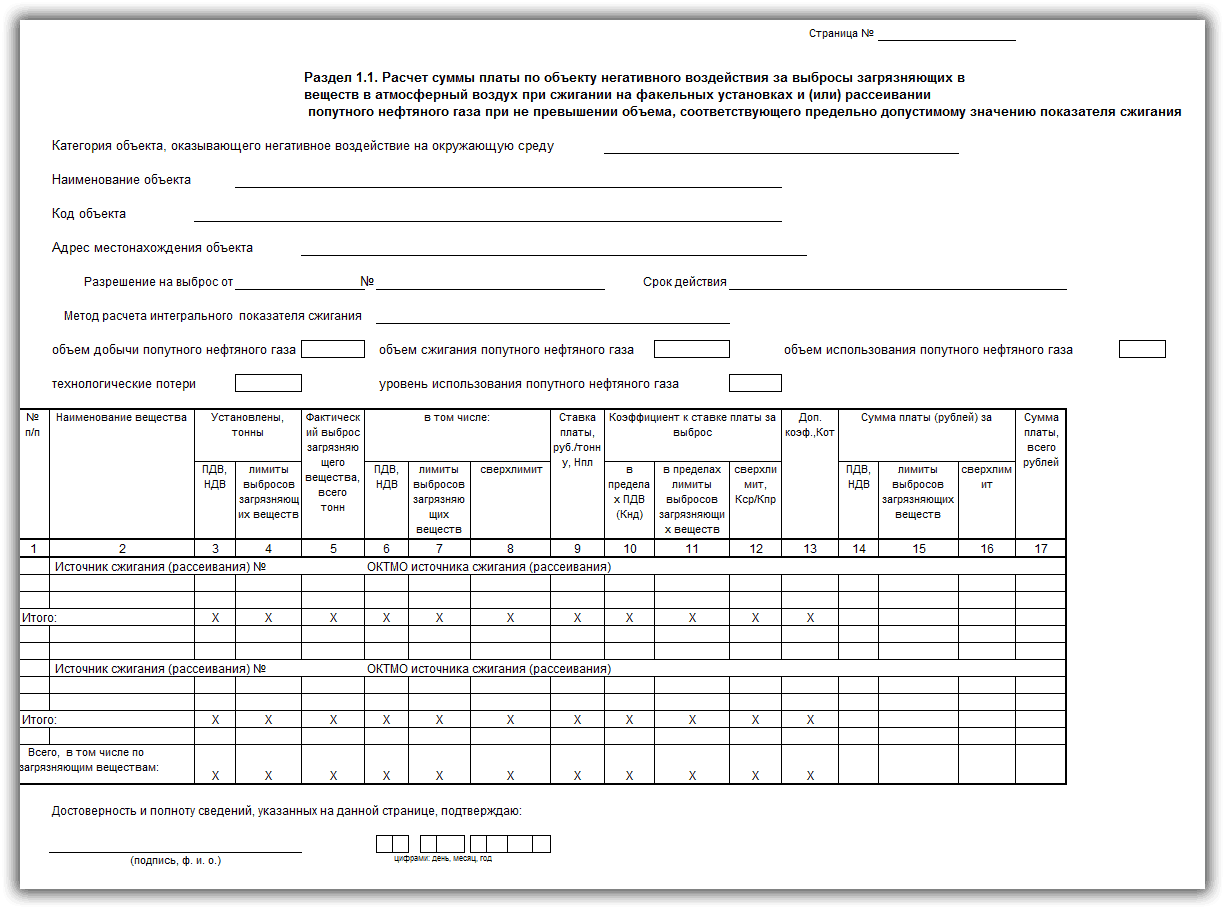

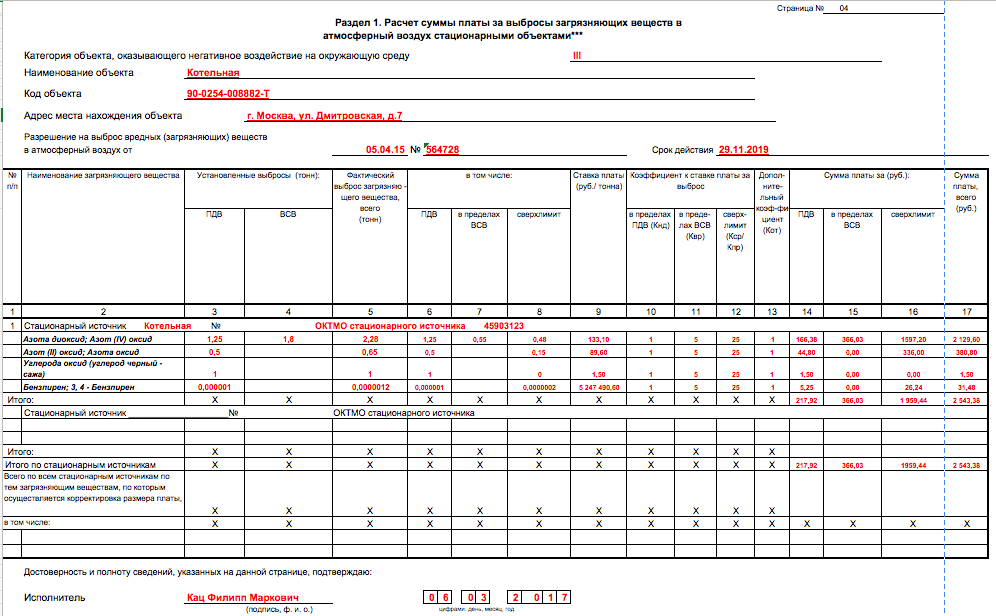

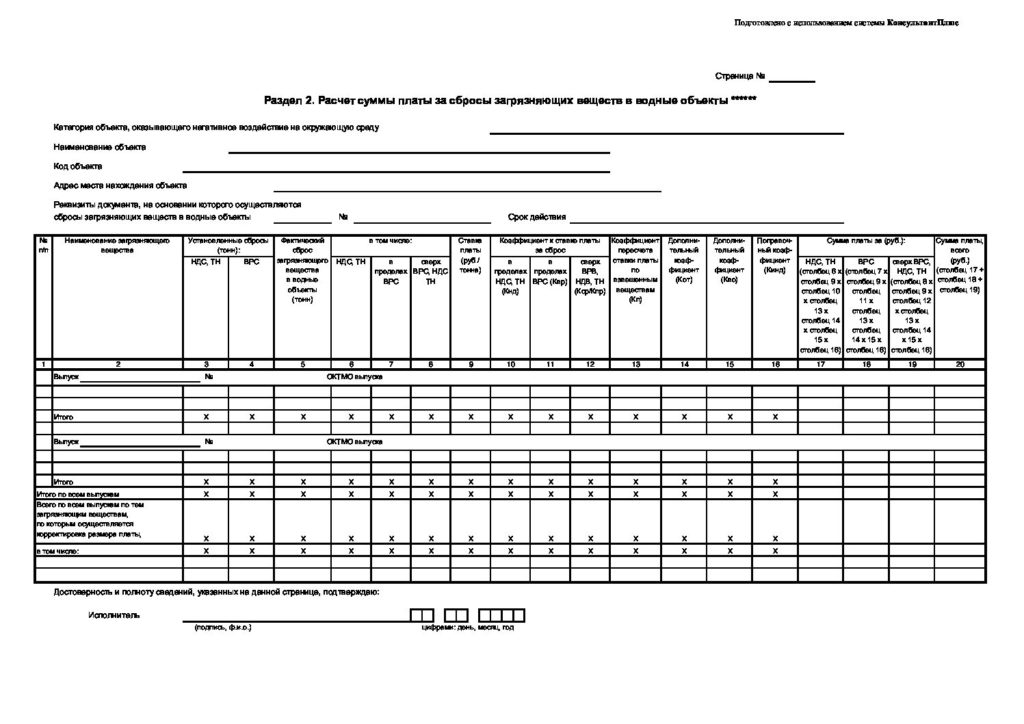

Особенности заполнения декларации НВОС за 2023-2024 годы

Декларация НВОС за 2023-2024 годы, посредством которой в службу по надзору за природопользованием сдается отчетность, имеет свои особенности составления и сдачи. Рассмотрим, в чем они заключаются.

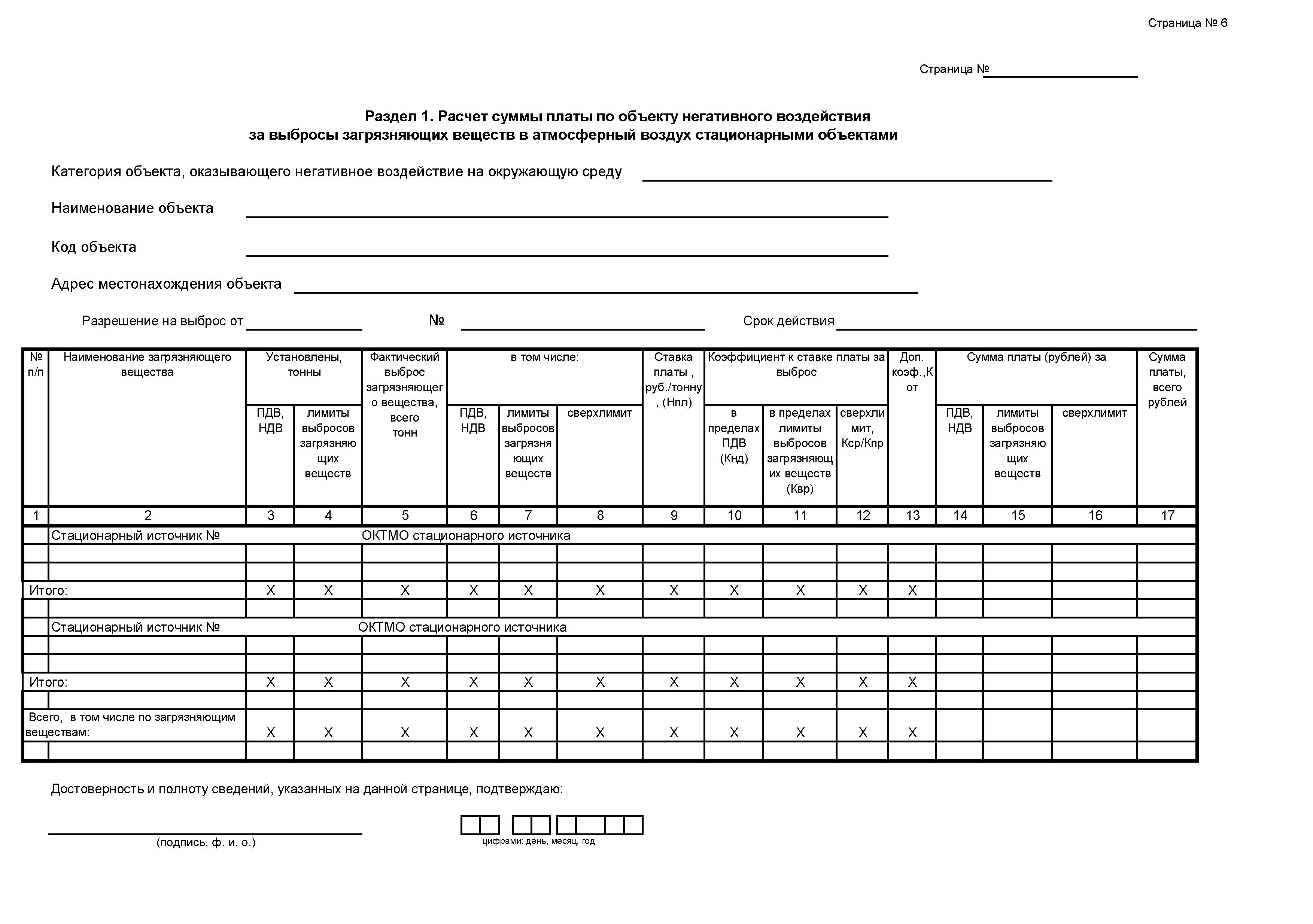

Помимо титульного листа и листа с разбивкой по видам платы, декларация включает разделы для расчета платы, посвященные вычислению платежей. Каждый из перечисленных разделов заполняется при наличии у отчитывающегося лица оснований для этого. Правила заполнения декларации подробно описаны в примечаниях к ее бланку и содержат образец заполнения декларации о плате за негативное воздействие на окружающую среду за 2023 год.

Признание расходов в виде НВОС

| Бухгалтерский учет | Налоговый учет |

| НВОС в бухгалтерском учете включается в состав расходов и отражается по дебету счетов 20, 23, 25, 26, 44 в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», так как НВОС не является налогом, поэтому счет 68 «Расчеты с бюджетом» не используется | В налоговом учете НВОС относится к материальным расходам, согласно пункту 1 статье 254 Налогового Кодекса РФ в пределах нормативов. Если нормативы превышены, то в расходы эти суммы не включаются. |

| Для организаций и индивидуальных предпринимателей, которые находятся на упрощенной системе налогообложения, платежи НВОС можно включить в расходы также в пределах нормативов. Это сказано в пункте 1 статьи 346.16 Налогового Кодекса РФ. Такие расходы нужно признать в момент оплаты с расчетного счета. Это сказано в пункте 2 статьи 346.17 Налогового Кодекса РФ |

Администрирование платы за негативное воздействие на окружающую среду

Согласно статье 16.1 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды», плату за негативное воздействие на окружающую среду (НВОС) обязаны вносить юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность, оказывающую НВОС. Юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную и (или) иную деятельность исключительно на объектах IV категории, не являются плательщиками платы за НВОС. Региональные операторы или операторы по обращению с твердыми коммунальными отходами являются плательщиками платы за НВОС при размещении твердых коммунальных отходов. Юридические лица и индивидуальные предприниматели являются плательщиками платы за НВОС при размещении отходов, не относящихся к твердым коммунальным отходам.

Когда и как платить

Плату за НВОС перечисляют:

- по итогам 1, 2 и 3 кварталов — авансовые платежи;

- по итогам календарного года — разницу между начисленной годовой суммой и уплаченными в течение года авансами.

Также авансы не перечисляют организации и ИП, которые зарегистрировались в текущем году. Они начинают вносить квартальные платежи со следующего отчётного периода. Например, компанию зарегистрировали в июне 2021 года. Если она не подпадает под критерии малого и среднего бизнеса, впервые заплатить аванс за НВОС нужно за 1 квартал 2022 г.

Сроки внесения платы за НВОС:

- авансовый платёж — не позднее 20-го числа месяца, следующего за 1, 2 и 3 кварталом, то есть 20 апреля, 20 июля и 20 октября;

- годовой платёж — не позднее 1 марта года, следующего за отчётным.

Если на предприятии есть разные виды НВОС — выбросы в атмосферу, сбросы в водные источники, размещение отходов — плату за них оформляют отдельными платежными поручениями. Коды бюджетной классификации (КБК) у них разные. Если объекты НВОС находятся в разных муниципальных образованиях, плату вносят в бюджет каждого из них.

Платежи перечисляют по реквизитам территориального органа Росприроднадзора:

- за выбросы и сбросы — по месту расположения стационарного источника;

- за размещение отходов — по месту нахождения объекта размещения отходов производства и потребления.

Что говорят эксперты?

По мнению экспертов Россельхозбанка, новый закон будет стимулировать развитие рынка органических удобрений в России и даст животноводам дополнительный источник доходов. Аналитики банка подсчитали: небольшое предприятие по разведению крупного рогатого скота на 20 голов производит за год 292 тонны навоза. Если владелец животных решит, что перерабатывать навоз он не собирается, то ему придется вносить плату за негативное воздействие на окружающую среду. По подсчетам аналитиков, расходы за год составят 418,5 тыс. рублей за отходы III класса опасности и 209,1 тыс. рублей – за отходы IV класса опасности. Если же животновод решит перерабатывать навоз и помет, он сможет не только сэкономить, но еще и заработать. По оценкам экспертов, из 300 млн тонн навоза, которые образуются в стране за год, можно получить 60 млн тонн органических удобрений. Это еще и экспортный продукт. Стоимость такой «органики» на зарубежных рынках составляет от 150 долларов за тонну.

По оценкам Продовольственной и сельскохозяйственной организации ООН (ФАО), рынок органических удобрений ежегодно растет на 5–10% и, по прогнозам, к 2025 году достигнет 20–25 млн тонн. К тому же 60 млн тонн органических удобрений, по подсчетам экспертов, хватит на 140 млн гектаров сельхозугодий. С учетом того, что общая площадь российских сельхозугодий около 80 млн гектаров, российские аграрии смогут полностью заместить применение минеральных удобрений. Стоит отметить, что сокращение использования пестицидов, химических препаратов, минеральных удобрений – это общемировой тренд. Поэтому применение органических удобрений в аграрном производстве позволит в том числе нарастить экспорт экологически чистых продуктов из России.

«Исследование потенциала рынка органических удобрений в России показывает дальнейший рост сектора. Развитию рынка способствует дефицит «органики» и ускоренное истощение почв в Китае, Вьетнаме, странах Юго-Восточной Азии, Индии. Стимулирует отрасль и активное формирование в России и мире рынка органических продуктов питания, для производства которых агробизнес должен будет отказываться от применения большинства минеральных удобрений и расширять использование удобрений из «органики», – считают эксперты Россельхозбанка.

Как отмечают в Национальном союзе производителей молока (Союзмолоко), в целом принятый закон создал новую отрасль регулирования и серьезно снизил административные барьеры для участников рынка. Вместе с тем, новые требования также нуждаются в соблюдении, если компания заявила о готовности работать с побочным продуктом животноводства, ведь за невыполнение обязательств грозят существенные санкции. Пожалуй, самое серьезное — это не сам по себе штраф за нарушение, а признание побочного продукта отходом. Такая ситуация “потянет” за собой по цепочке целую вереницу штрафов также и за несоблюдение законодательства об отходах, которые внезапно “появились” в месте, совершенно для этого не предназначенном.

«Работа Союзмолоко и других животноводческих союзов над совершенствованием нормативной базы с принятием закона и подзаконных актов не заканчивается: нужно будет внимательно изучать правоприменительную практику и, возможно, обеспечить точечную донастройку требований. Наша конечная цель — создать удобный, прозрачный и безопасный рынок побочных продуктов животноводства, и выведение ее из-под регулирования отходов производства и потребления — важнейший шаг», — говорят в союзе.

Тарифные ставки за загрязнение окружающей среды

Федеральная служба по надзору в сфере природопользования или Росприроднадзор на основании Постановления Правительства РФ от 29.12.2007 № 995 контролирует расчет платы за негативное воздействие на окружающую среду в 2022 году и ее своевременное перечисление в федеральный бюджет.

Обращаем ваше внимание, что старый порядок расчета платежа, начиная с 23 сентября 2016 года, перестал действовать (Постановление правительства РФ от 13 сентября 2016 г. № 913 отменило постановления от 19 ноября 2014 г

№ 1219 и от 12 июня 2003 г. № 344, где содержались правила расчета).

Ставки за загрязнение окружающей среды на 2019 год утверждены Постановлением Правительства РФ от 13.09.2016 N 913 в последней редакции от 29.06.2018. В 2019 году к ставкам, утвержденным вышеуказанным Постановлением, применялся коэффициент 1,04.

Тарифные ставки установлены в зависимости от категорий выбросов загрязняющих веществ:

- за выбросы загрязняющих веществ в атмосферный воздух стационарными источниками;

- за сбросы загрязняющих веществ в водные объекты;

- за размещение отходов производства и потребления по классу их опасности.

На 2020 год применялся коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду. На 2021 год ставки повышены не были, остались на уровне 2020 года из-за пандемии короновируса. В 2022 году тарифы 2018 года будут увеличены на 1,17. Такой коэффициент получен в результате расчета индекса цен с 2019 по 2022 год – 1,08 х 1,043 х 1,04.

Это значит, что в сравнении с действующим уровнем 2021 года в 2022 году ставки вырастут на 8,5%.

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ для данной категории. Приведем наиболее часто встречающиеся в производстве. Ставки на 2019 год увеличены согласно вышеуказанного постановления на 1,04, по сравнению с 2018 годом.

На 2020 год, как было сказано выше, Правительство РФ установило коэффициент 1,08 к ставкам платы за негативное воздействие на окружающую среду установленным на 2018 год и оставило эти же тарифы на 2021 год.

|

Название загрязняющего вещества |

Ставка в рублях (за тонну) |

Годы |

|

Азотная кислота |

38.064 |

2019 |

|

39.528 |

2020-2021 |

|

|

Ртуть и ее соединения (кроме диэтилртути) |

18973.9 |

2019 |

|

19703.6 |

2020-2021 |

|

|

Аммиак |

144.4 |

2019 |

|

149.9 |

2020-2021 |

|

|

Серная кислота |

47.2 |

2019 |

|

49.03 |

2020-2021 |

|

|

Сероводород |

713.6 |

2019 |

|

741.09 |

2020-2021 |

|

|

Бенз(а)пирен |

5691887.4 |

2019 |

|

6147238.3 |

2020-2021 |

Таблица «Тарифы за выбросы загрязняющих веществ в водные объекты в 2019-2021 годах»

В постановлении № 193 от 13.09.2016, в последней редакции от 29.06.2018 содержится 159 наименований загрязняющих веществ, выбросы которых происходят в водные объекты. Приведем наименования наиболее часто встречающихся в производстве.

|

Название загрязняющего вещества |

Ставка в рублях (за тонну) |

Годы |

|

Алюминий |

19123,8 |

2019 |

|

198593,96 |

2020-2021 |

|

|

Берилий |

2062936,5 |

2019 |

|

2142280,2 |

2020-2021 |

|

|

Аммиак |

15300,16 |

2019 |

|

15888,63 |

2020-2021 |

|

|

Бенз(а)пирен |

76495567 |

2019 |

|

79437675 |

2020-2021 |

ТАБЛИЦА «ТАРИФЫ ЗА ВЫБРОСЫ ЗАГРЯЗНЯЮЩИХ ВЕЩЕСТВ В ВОДНЫЕ ОБЪЕКТЫ В 2022 ГОДУ»

|

Название загрязняющего вещества |

Ставка в рублях за тонну |

|

Алюминий |

215474,44 |

|

Берилий |

2324374 |

|

Аммиак |

17239,16 |

|

Бенз(а)пирен |

86189877 |

Как представить декларацию о плате за НВОС в 2023 году

С учетом разъяснений Минприроды, представленных в письме от 03.02.2023 № 19-44/4100, декларацию о плате за НВОС за 2022 год можно направить в Росприроднадзор по старой форме, размещенной в настоящее время в . Сведения о плате за размещение побочных продуктов производства, признанных отходами, в декларации за 2022 год не указываются.

К декларации необходимо приложить копии договоров на размещение отходов и журналы учета движения отходов за отчетный период. Если в 2022 году компания снизила величину платы за НВОС на затраты по финансированию природоохранных мероприятий и программ повышения экологической эффективности, нужно приложить к декларации перечень документов, подтверждающих такие затраты с указанием их реквизитов (номер, дата). Если декларация сдается через представителя, к ней необходимо приложить документ, который подтверждает полномочия данного лица (доверенность).

Декларация должна быть подписана простой электронной подписью. Датой ее представления считается дата отправки документа через личный кабинет.

В ходе проверки декларации Росприроднадзор может запросить у компании документы учета выбросов, сбросов загрязняющих веществ, отходов производства и потребления, подтверждающие определение платежной базы за отчетный период 2022 года. Копии указанных документов нужно представить в ведомство в течение 20 рабочих дней со дня получения соответствующего запроса. Их нужно также подписать простой электронной подписью руководителя организации или ИП.

Если компания не представит в Росприроднадзор декларацию о плате за НВОС за 2022 год либо представит ее позже 10 марта 2023 года, то ее могут привлечь к административной ответственности по ст. 8.5 КоАП РФ (сокрытие или искажение экологической информации).

Штраф по данной норме составляет для ИП и должностных лиц организаций от 3 000 до 6 000 рублей, а для самих организаций – от 20 000 до 80 000 рублей.

Как отразить плату за НВОС в учёте

Есть два варианта начисления платы за НВОС:

- По кредиту 68 «Расчёты по налогам и сборам», открыв отдельный субсчёт.

- По кредиту 76 «Расчёты с разными дебиторами и кредиторами».

Выбранный способ нужно прописать в учётной политике для целей бухучёта. Счёт по дебету зависит от того, где используют объект НВОС и как рассчитана плата: в пределах норм или сверх лимитов.

Плату в пределах норм отражают:

- Дт 20 — в основном производстве;

- Дт 23 — во вспомогательном производстве;

- Дт 25 «Общепроизводственные расходы» или **Дт 26** «Общехозяйственные расходы» — в текущей деятельности;

- Дт 44 «Расходы на продажу» — в торговой деятельности.

Плату сверх допустимых норм отражают по дебету 91.2 «Прочие расходы».

На ОСНО и на УСН с объектом «Доходы минус расходы» плату за негативное воздействие можно учесть в материальных расходах. Но только в пределах установленных нормативов допустимых выбросов (сбросов) и лимитов размещения отходов. Суммы превышений в расходы не включают. Если лимиты на размещение отходов не разработаны, вся сумма платы за НВОС по отходам будет сверхнормативной и в расходы не войдёт.