Правила заполнения ведомости

Должностному лицу, в чьи обязанности входит составление рассматриваемого документа, необходимо знать о некоторых особенностях заполнения формы «Т-53». Расчетная ведомость по зарплате должна содержать в себе следующие сведения:

- наименование организации и регистрационный номер в общероссийском классификаторе предприятий и организаций;

- сведения о дебетовом счете компании;

- длительность действия бланка;

- наименование бланка, регистрационный код и дату составления;

- длительность расчетного периода.

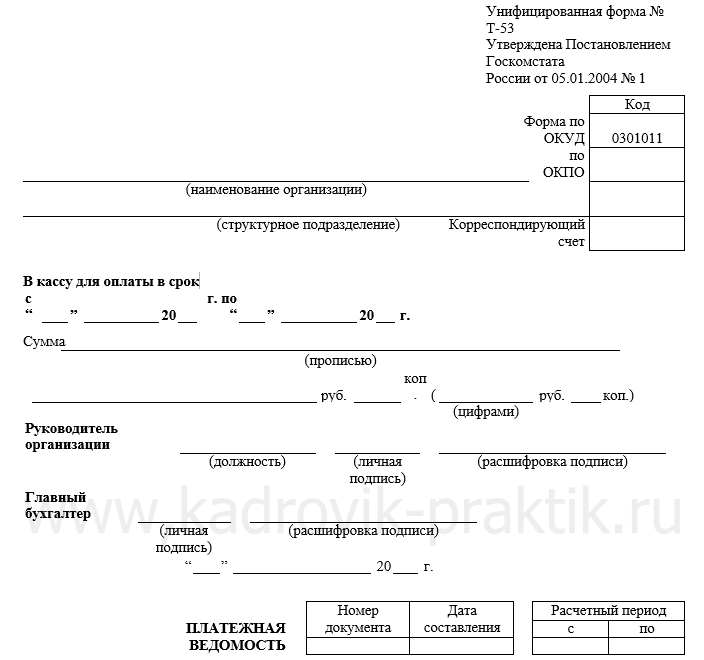

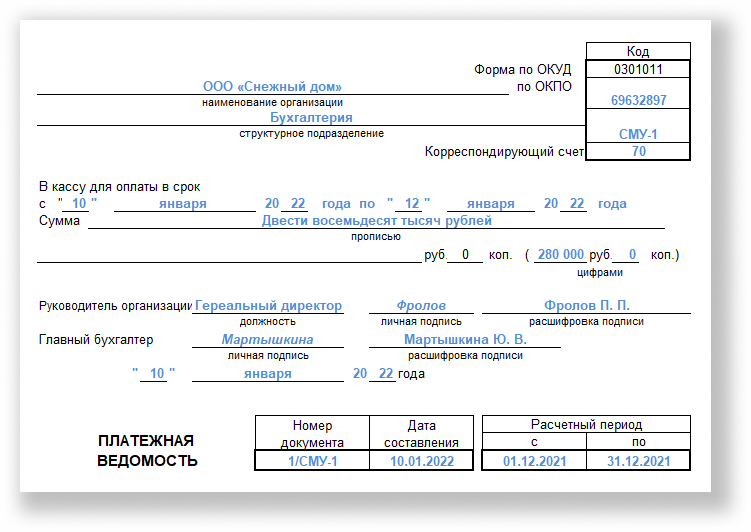

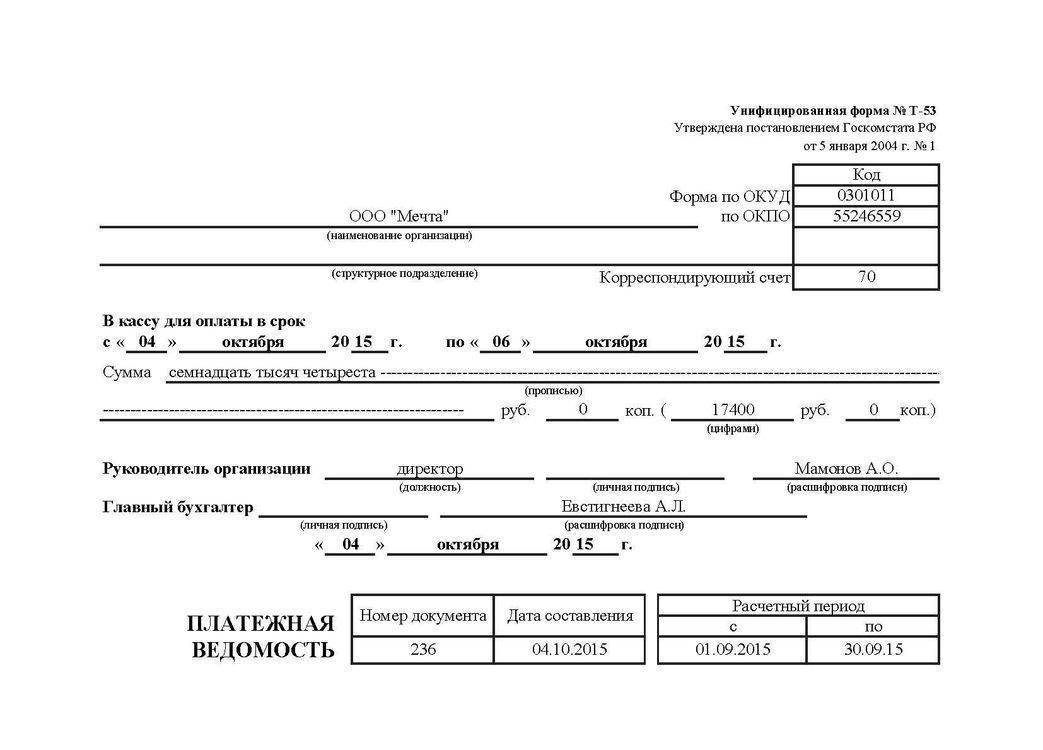

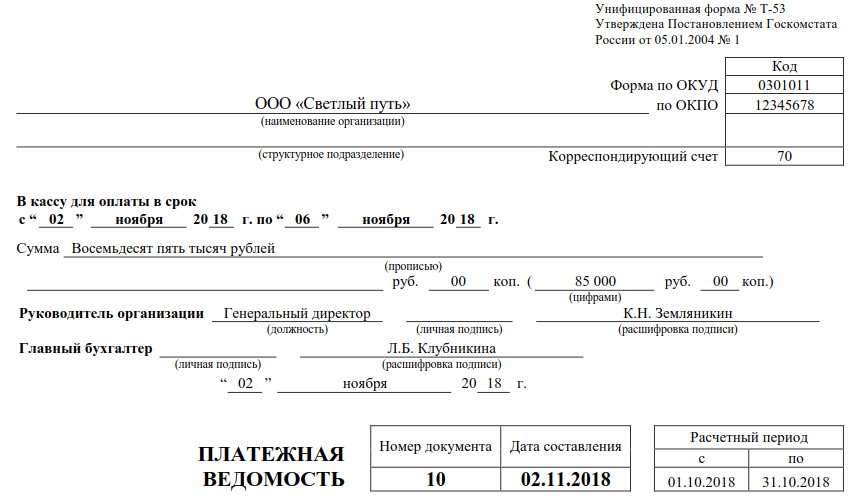

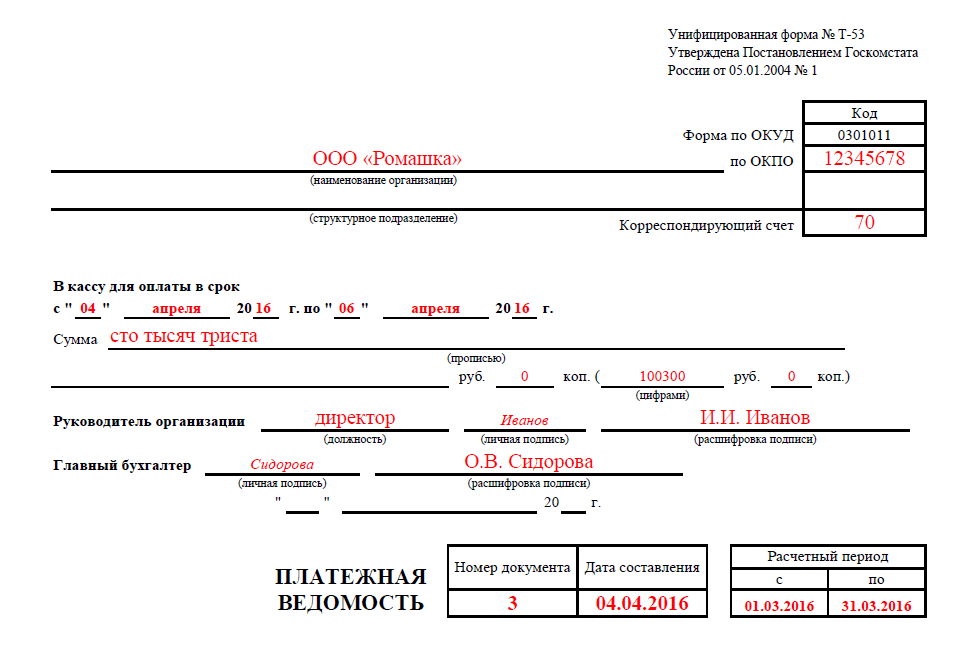

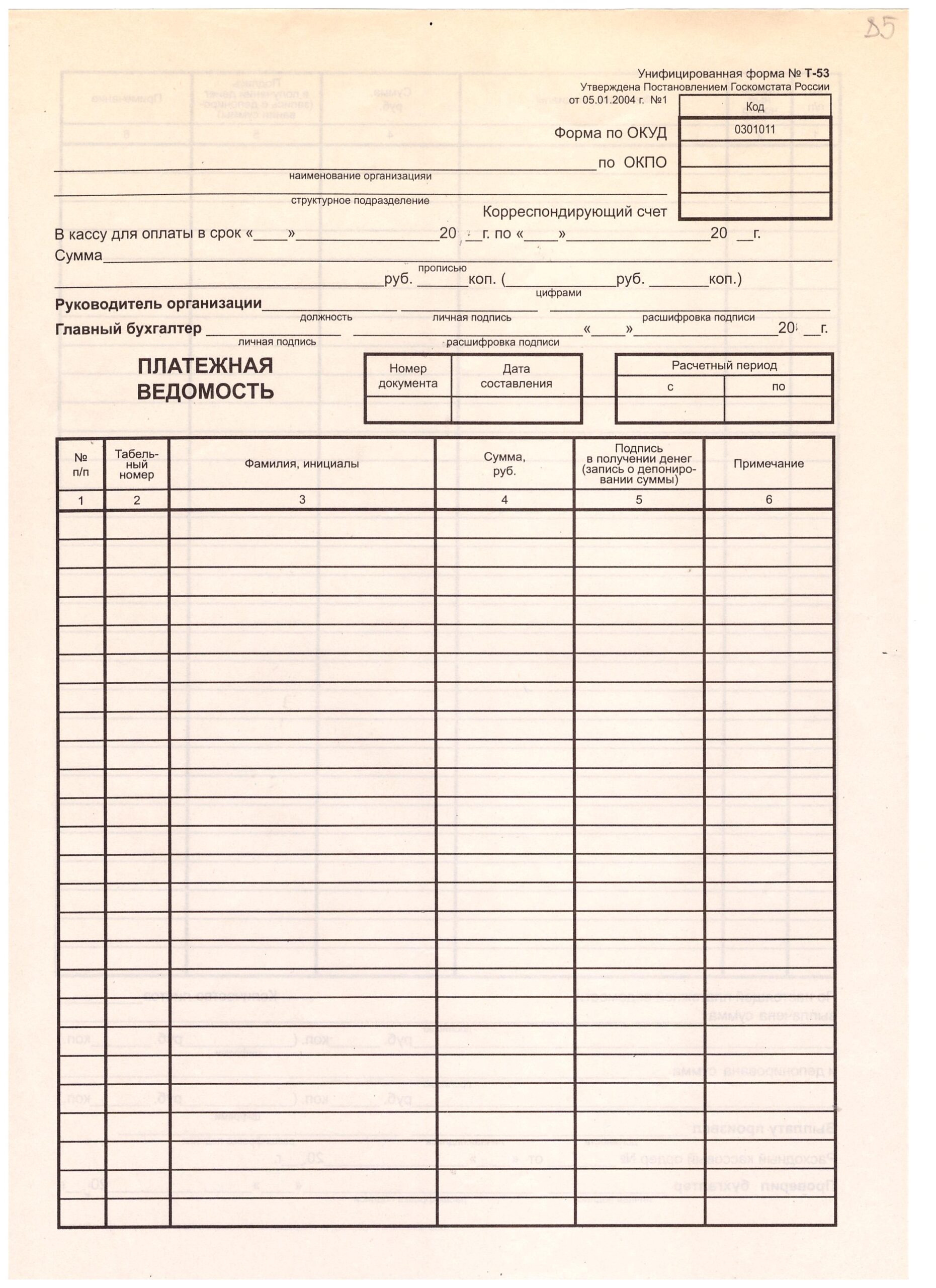

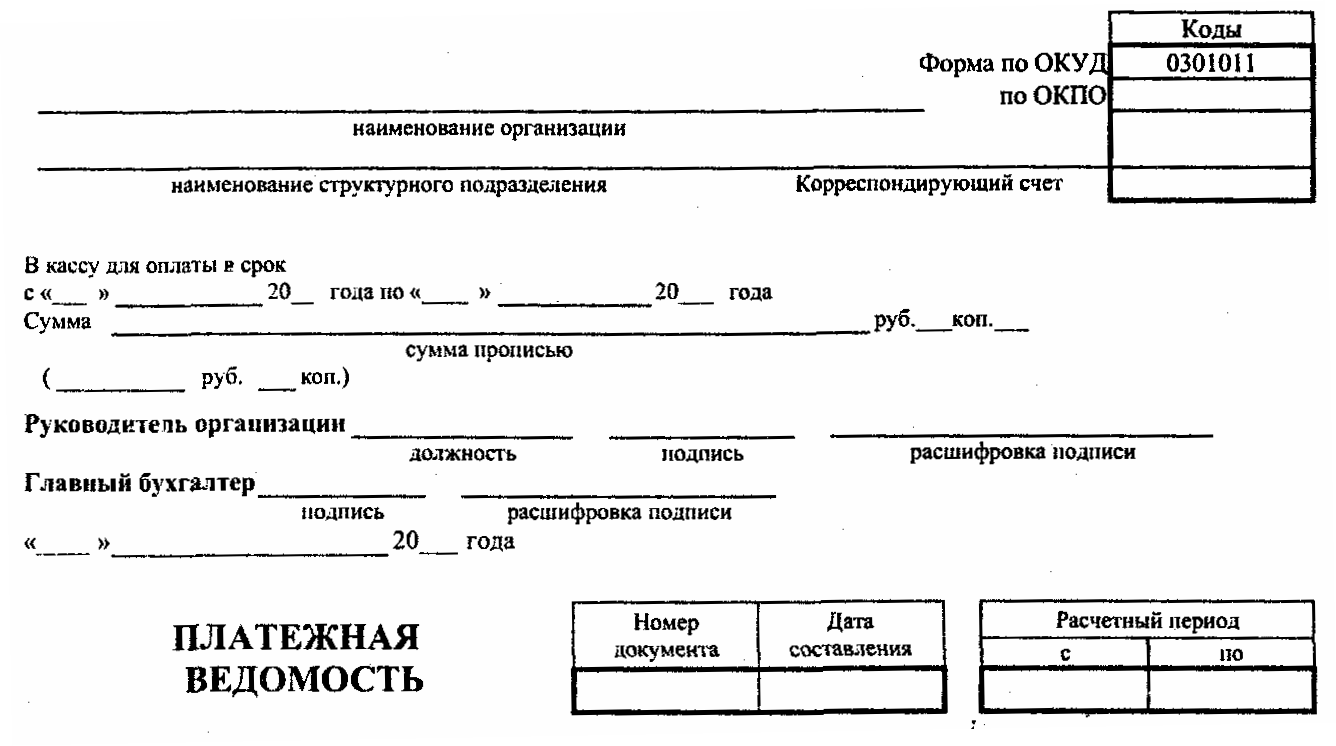

На главной странице ведомости указывается наименование организации

Здесь важно указать именно то название, что зафиксировано в регистрационных документах. Ниже следует привести сведения о структурном подразделении или отделе, на имя которого заполняются документы. В том случае, когда ведомость включает в себя всех сотрудников организации, данные сведения не указываются

После этого заполняется окно, где следует указать регистрационный номер в ОКПО. В поле «корреспондирующий счет» вводится цифра семьдесят

В том случае, когда ведомость включает в себя всех сотрудников организации, данные сведения не указываются. После этого заполняется окно, где следует указать регистрационный номер в ОКПО. В поле «корреспондирующий счет» вводится цифра семьдесят.

Далее указывается временной промежуток, в течение которого бланк будет действовать. Согласно Положению Банка РФ от двенадцатого октября две тысячи одиннадцатого года, данный срок составляет не менее пяти дней, после заполнения бланка. На титульном листе формы «Т-53» должны фиксироваться сведения об общей сумме, начисленной сотрудникам за отчетный период. Данные сведения указываются в специально отведенном поле

Важно обратить внимание, что бухгалтеру потребуется вписать не только цифровое значение, но и указать конкретную сумму в письменном виде

Вслед за этим ставится отметка о дате составления «платежки» и указывается её порядковый номер, соответствующий журналу внутреннего учета. Последние данные, что указываются на титульном листе – временной промежуток, согласно которому осуществляется выплата. В данной графе указывается начальная и конечная дата.

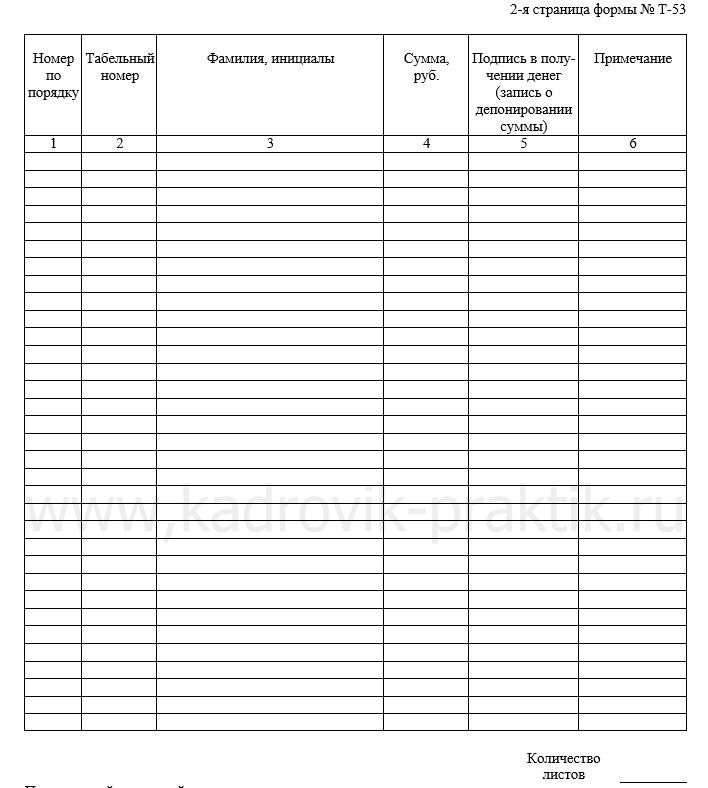

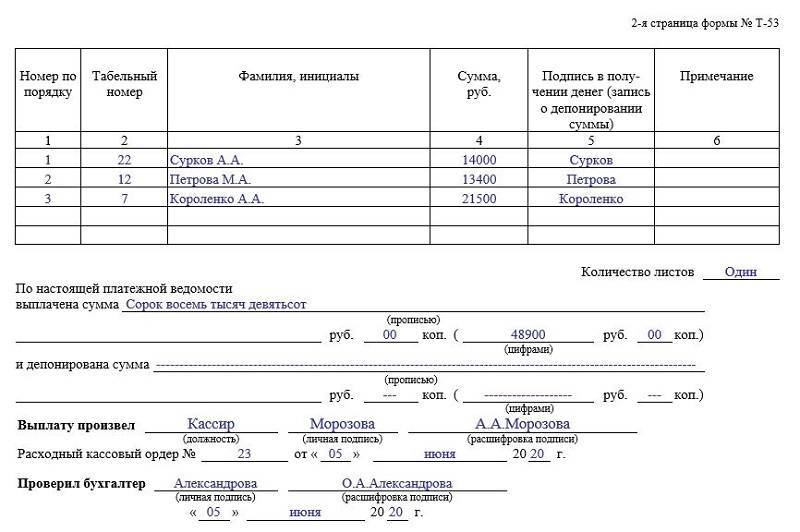

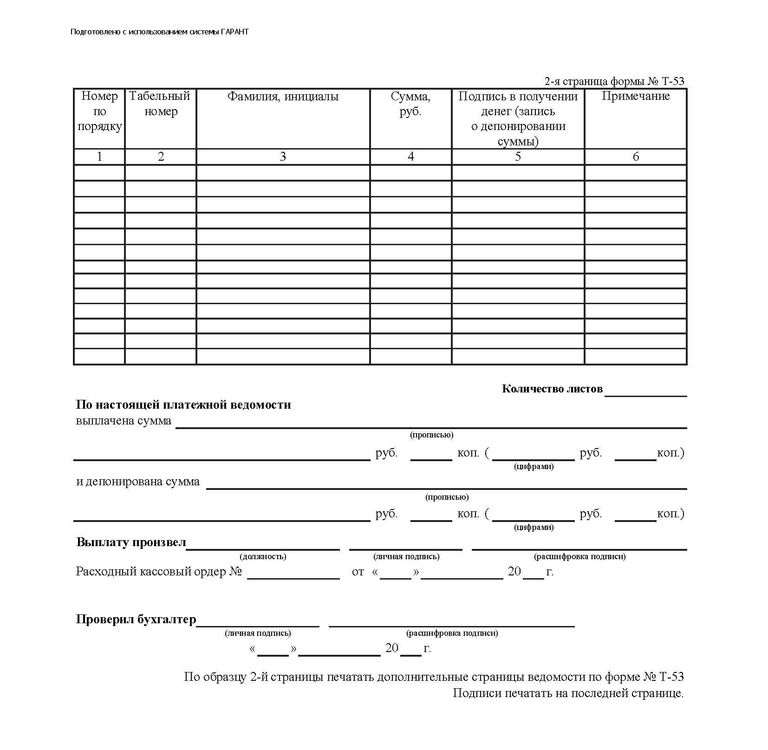

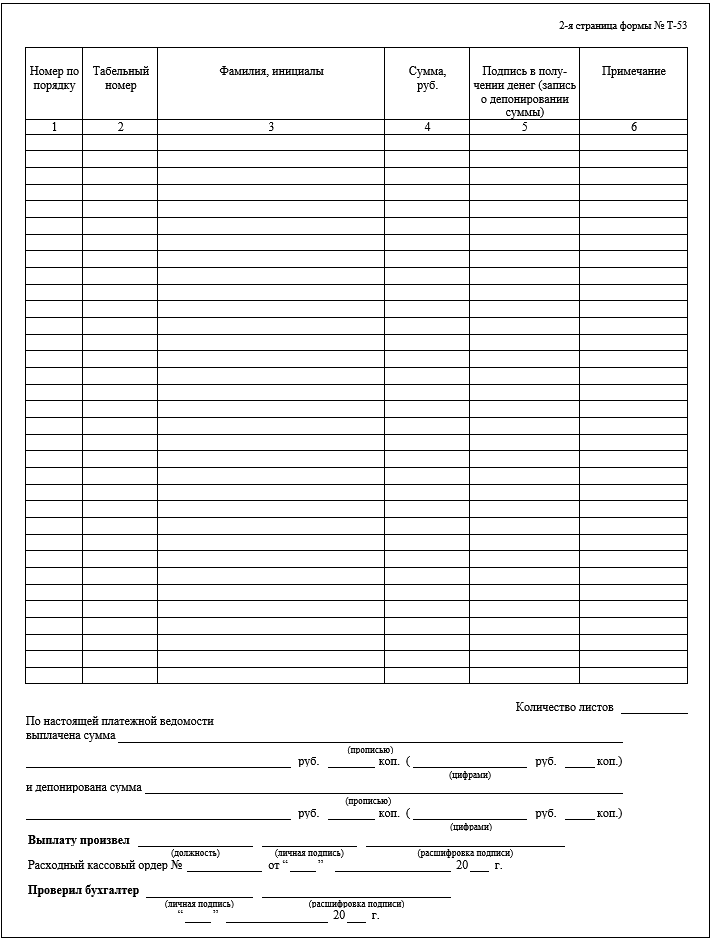

Далее, заполняющему необходимо перейти к заполнению остальных страниц рассматриваемого документа. Их объем прямо пропорционален количеству сотрудников организации

Важно обратить внимание на то, что отметка о количестве листов фиксируется в специально отведенном поле

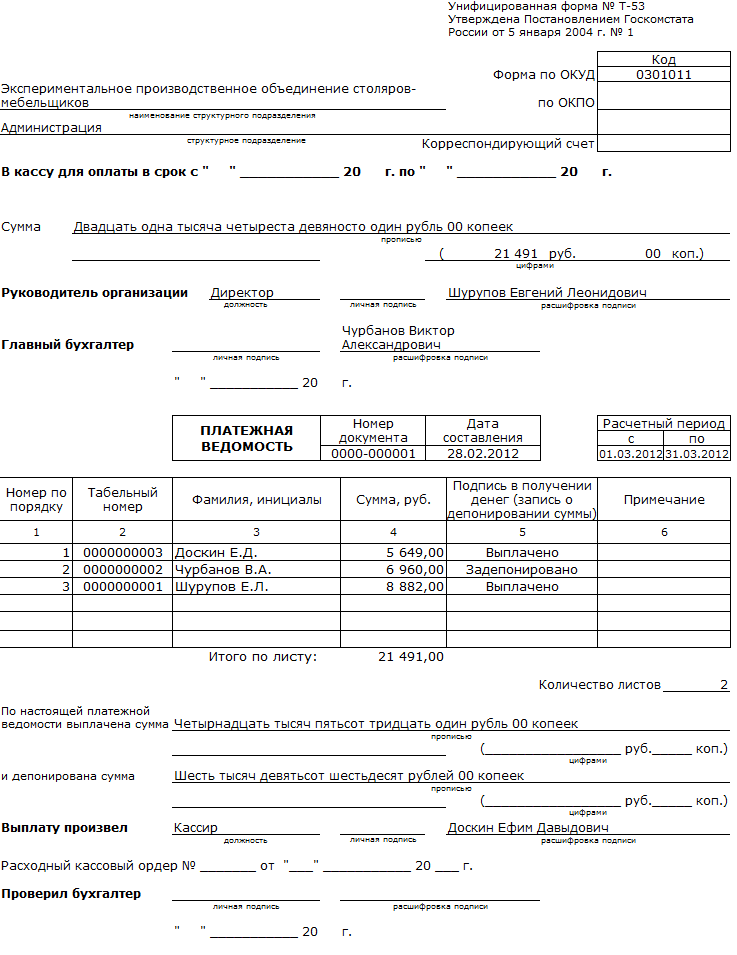

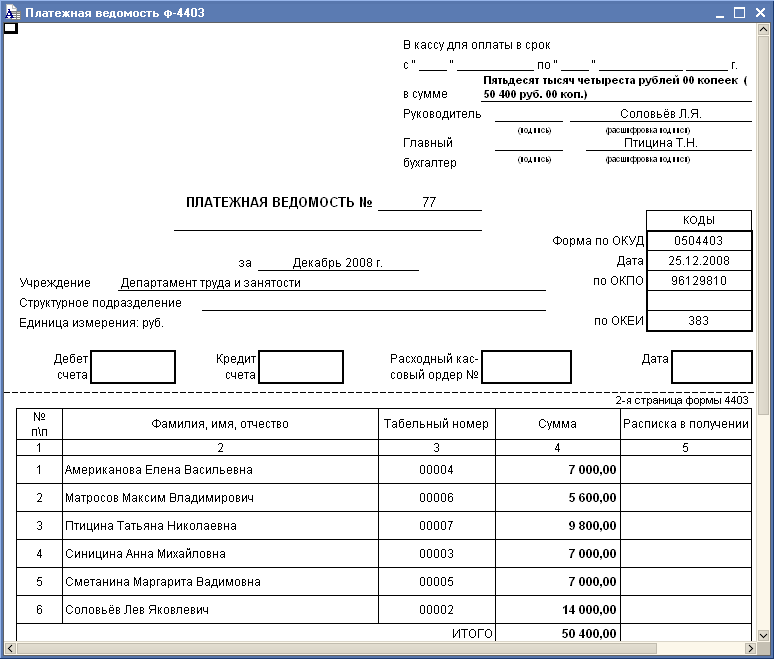

В первом столбце главной таблицы указывается «порядковый номер». Второй столбец должен содержать в себе табельный номер, сведения о котором можно найти в личной карточке сотрудника предприятия. В третьем столбце следует указывать фамилию и инициалы работников. Многие специалисты в сфере бухгалтерского учета рекомендуют новичкам заполнять данную графу полностью, указывая не инициалы, а полное имя и отчество работника. Подобный подход к заполнению бланка позволит избежать возможной путаницы.

Ведомость на выплату зарплаты отличается от расчетной тем, что здесь указывается лишь сумма к выдаче, т.е. уже за вычетом необходимых отчислений

Ведомость на выплату зарплаты отличается от расчетной тем, что здесь указывается лишь сумма к выдаче, т.е. уже за вычетом необходимых отчислений

В следующий столбец, заполняющим лицом вносится информация об объеме средств, начисленных для выдачи каждому сотруднику. Здесь следует привести цифровое значение. Пятый столбец отводится под роспись каждого сотрудника, получившего заработную плату. Последний столбец используется для внесения дополнительной информации. Здесь могут быть представлены ссылки на документацию по расчетам. В том случае, когда зарплату вместо конкретного сотрудника получает доверенное лицо, в этом поле необходимо сделать соответствующую отметку. Если дополнительных сведений не имеется, в графе ставится прочерк.

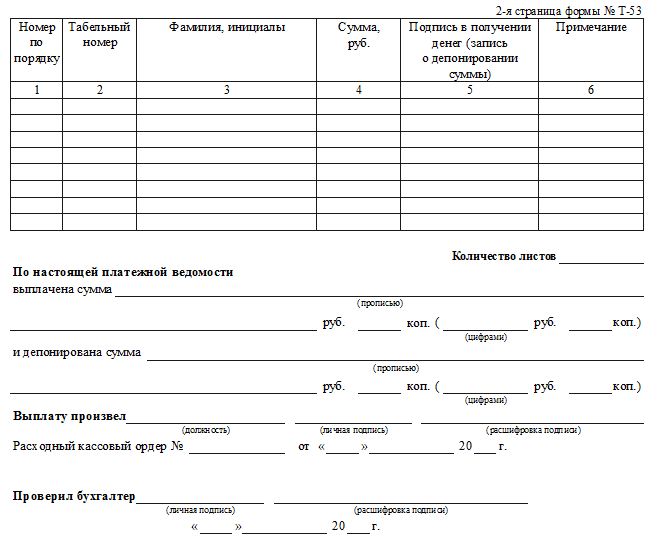

Следует обратить отдельное внимание на то, что отсутствие на документе росписи директора предприятия, делает форму «Т-53» недействительной. Именно поэтому, бухгалтеру предприятия перед передачей ведомости кассиру, необходимо предоставить заполненный бланк директору компании для ознакомления. После того как кассир осуществит выдачу заработной платы, ставится еще одна подпись

После этого, заполненная ведомость на выдачу зарплаты подлежит повторной проверке. В случае отсутствия нарушений, связанных с заполнением бланка, главный бухгалтер ставит свою подпись

После того как кассир осуществит выдачу заработной платы, ставится еще одна подпись. После этого, заполненная ведомость на выдачу зарплаты подлежит повторной проверке. В случае отсутствия нарушений, связанных с заполнением бланка, главный бухгалтер ставит свою подпись.

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия.

Существуют строгие правила выдачи наличных денег в кассе предприятия.

Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

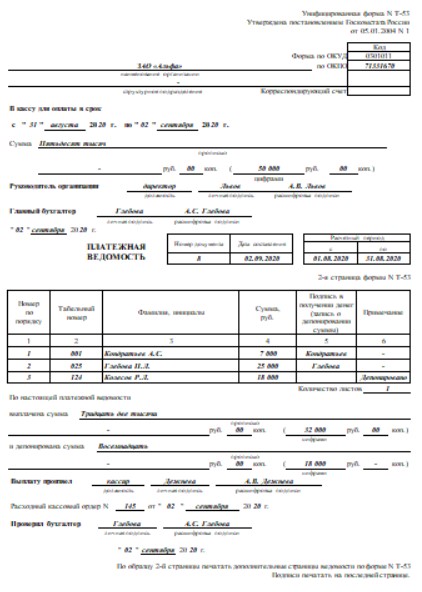

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2019 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

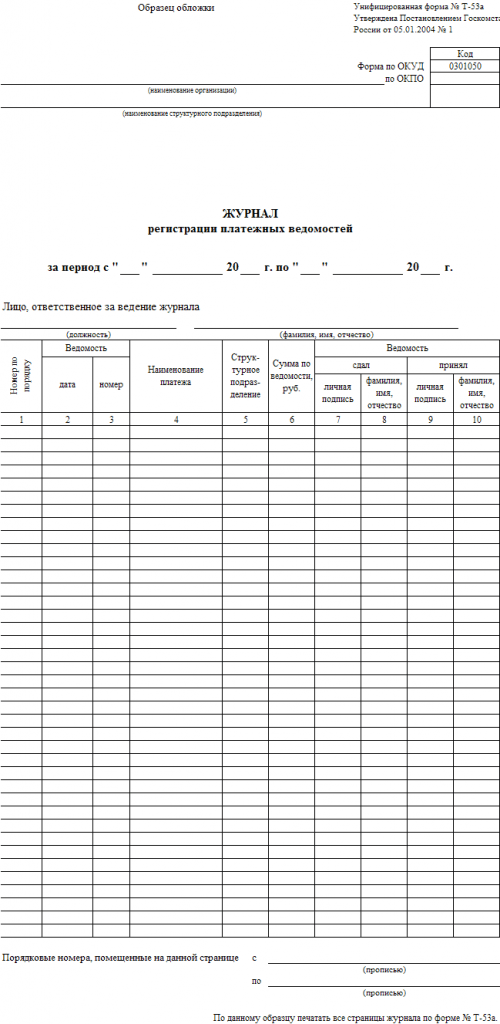

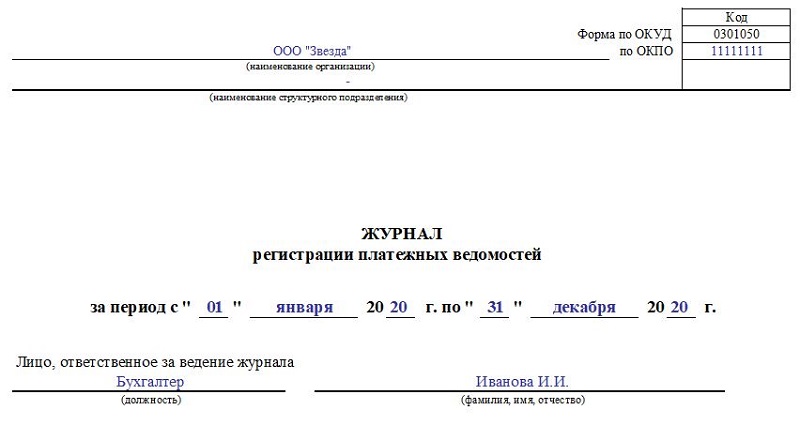

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

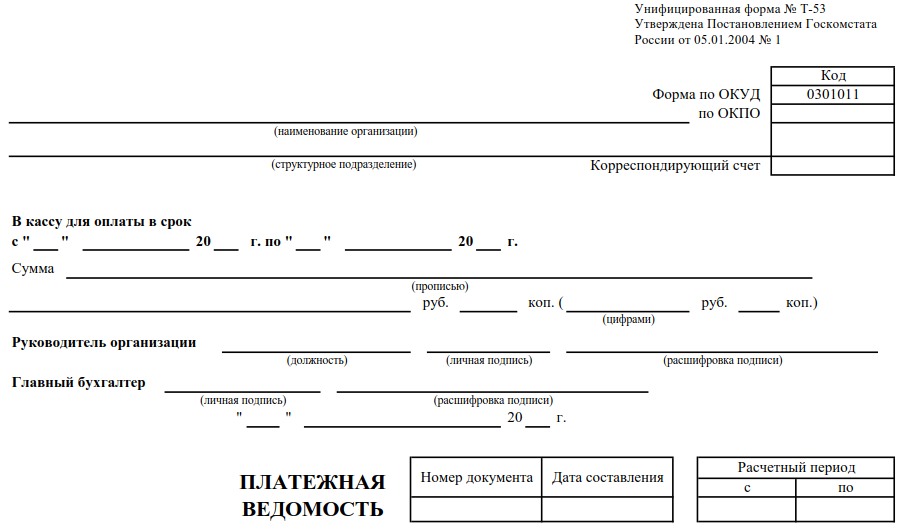

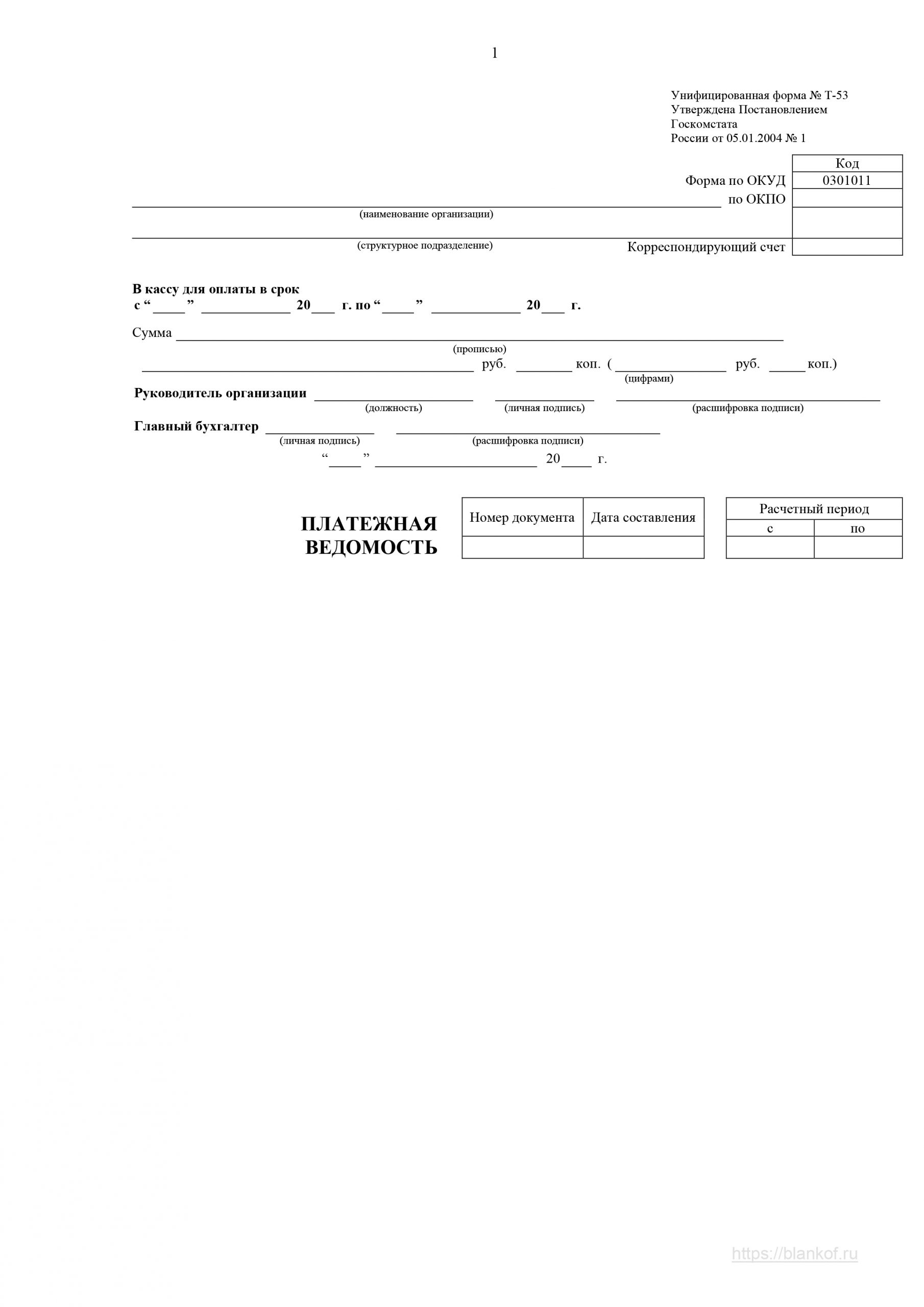

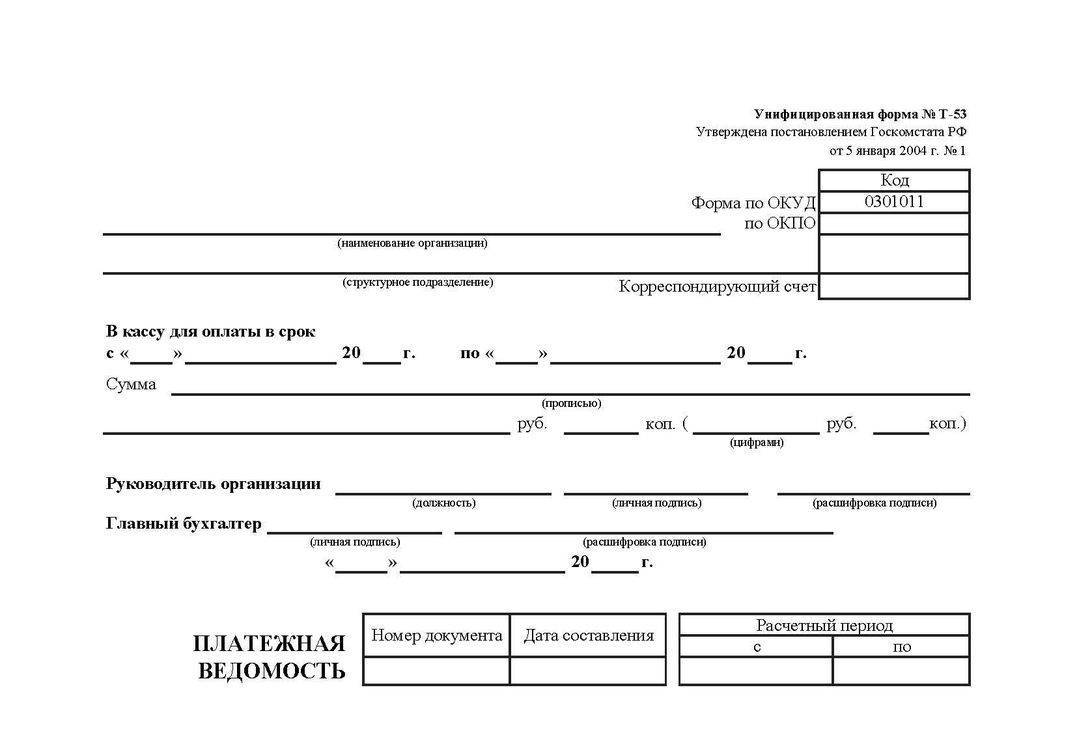

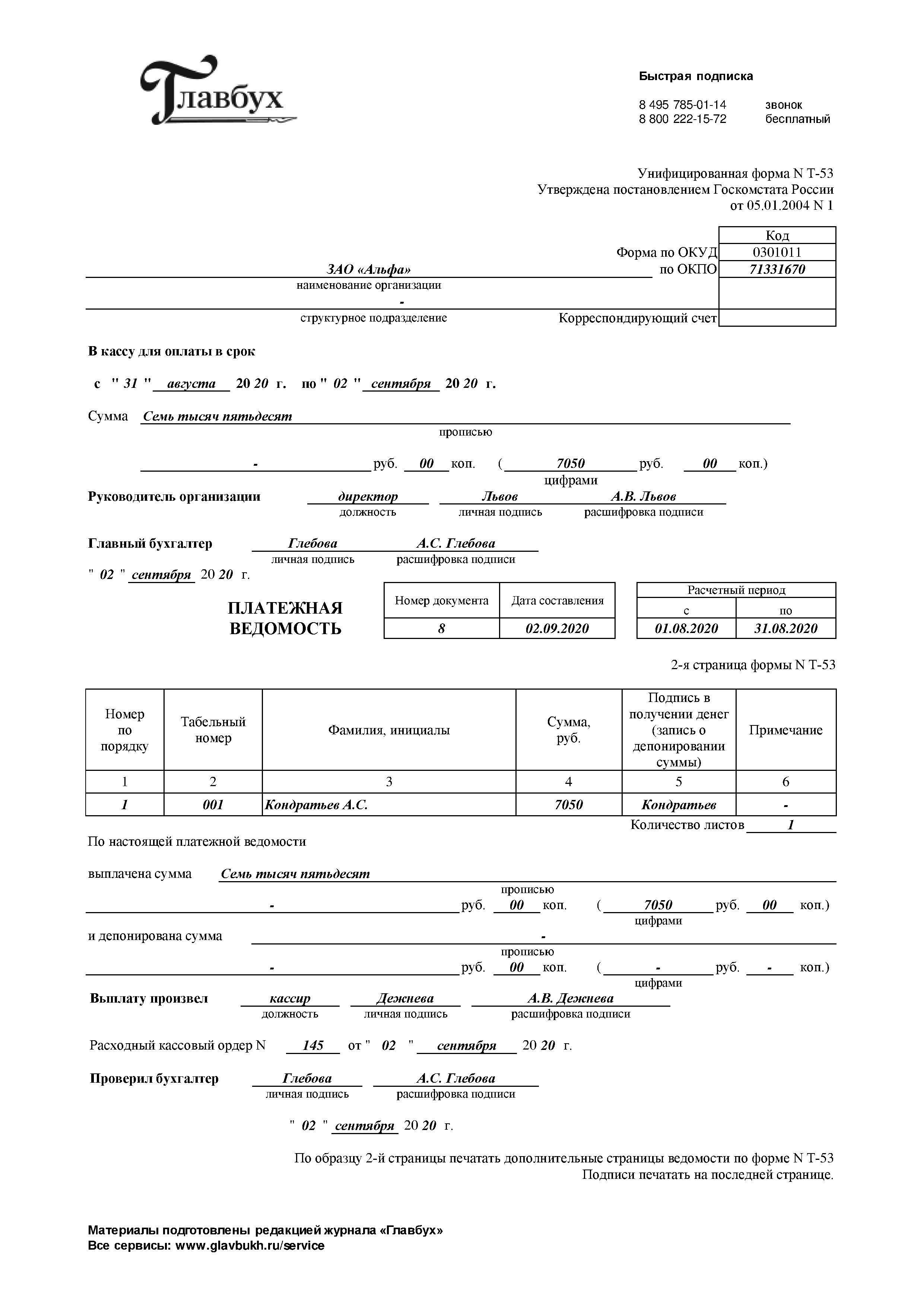

Платежная ведомость (Унифицированная форма № Т-53)

Выдержка из Постановления Госкомстата РФ от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»:

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Существуют унифицированные формы документов, которые предписано использовать при оформлении денежных выплат. К ним относится платежная ведомость на выдачу зарплаты, утвержденная Госкомстатом еще в 2004 г., но действующая до сих пор. Код формы Т-53 и ее образец есть в альбомах унифицированных бланков по зарплате.

Зарплатная ведомость может быть выполнена на разных бланках. Обычно выбирают те, которые наиболее удобны и просты в заполнении. Несмотря на большое количество стандартных форм, многие опытные бухгалтера до сих пор отдают предпочтение данному решению, так как платежная ведомость бланк Т 53 позволяет зафиксировать выплату сразу большому числу сотрудников. Такой функционал существенно сокращает количество бумаг и время на их заполнение.

Кто подписывает ведомость

Перед тем, как кассир приступит к выдаче сумм, указанных в ведомости, сотрудникам, она заверяется у директора компании. Подпись ведомости служит стартом для действий кассира к выдаче денег.

После получения денег работниками с подтверждающими от них подписями, правильно ли заполнена ведомость, она согласовывается главным (старшим) бухгалтером. В случае отсутствия недочетов, подписывается им же.

Что такое стандартный налоговый вычет на ребенка и как его правильно рассчитать – читайте в этой статье.

Как производится расчет компенсации за неиспользованный отпуск при увольнении – узнайте об этом отсюда.

Образец заполнения унифицированной расчетно-платежной ведомости по форме Т-49

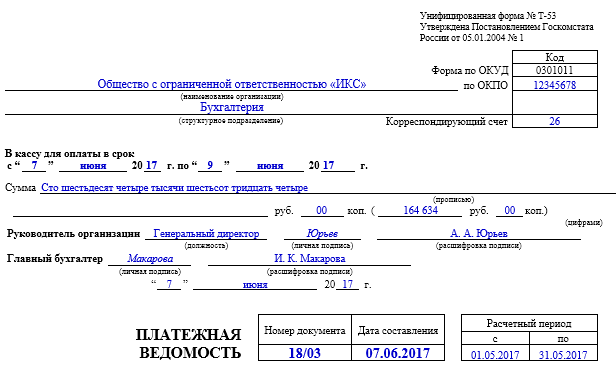

Оформление ведомости форма т-49 нужно начинать с шапки бланка. Здесь указывается полное название компании, а также присвоенный ей код по справочнику ОКПО.

Ведомость можно использовать как для определения заработка всей фирмы, либо только конкретного подразделения. В последнем случае на следующей строке указывается его наименование, иначе ставится прочерк.

бухпроффи

Важно! Далее, необходимо указать промежуток времени, в течение которого будет производиться выплата зарплаты. По установленным законам правилам он не должен быть длиннее трех дней. На следующей строке прописью записывается общая сумма к выдаче

На следующей строке прописью записывается общая сумма к выдаче.

Подписи на документе ставят руководитель фирмы и главный бухгалтер. Они должны сделать расшифровку подписей, а также записать дату утверждения.

Справа от названия документа необходимо записать порядковый номер ведомости, дату ее заполнения, а также временной период, за который выполнен расчет.

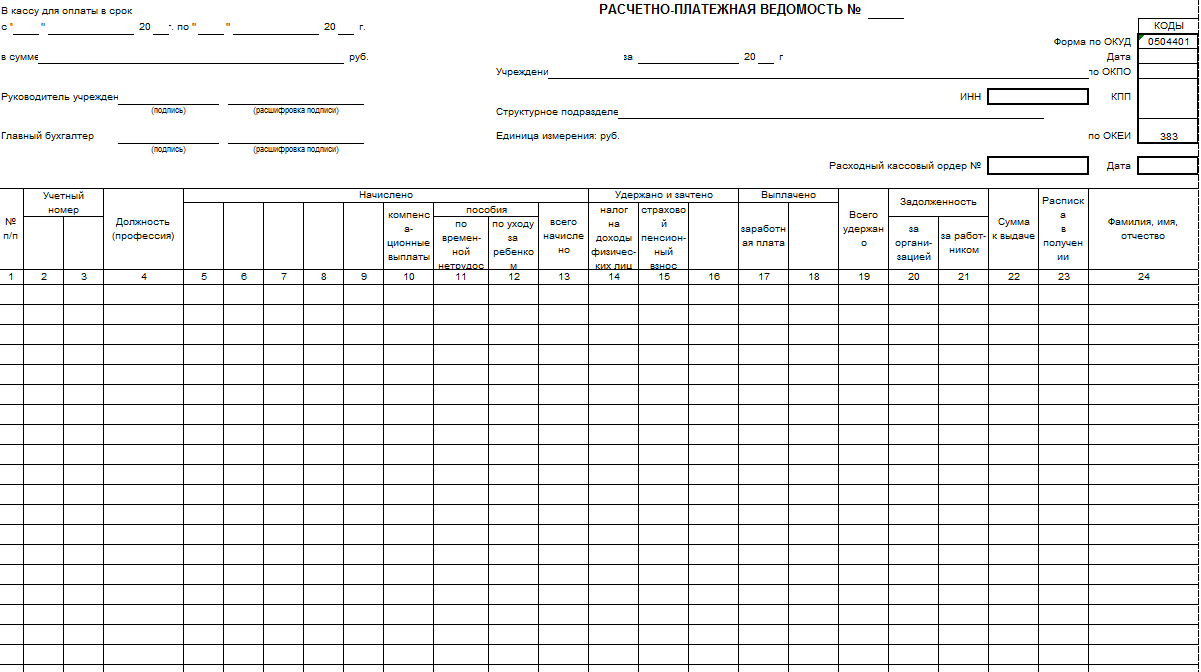

Далее заполняется таблица, которая занимает основную часть документа. В каждой строке необходимо указать данные (начисления, удержания, аванс по зарплате и т. д.) по одному сотруднику.

Заполнение строки начинается с указания ее порядкового номера, номера сотрудника по табелю, его должности, оклада либо тарифной ставки. Все эти сведения ответственным лицом переносятся из личной карточки Т-2.

После этого нужно заполнить графы с подзаголовком «Отработано дней» (столбцы 5-7). В них поочередно вносятся число отработанных за данный период рабочих дней, праздничных и выходных. Эти сведения необходимо перенести из табеля рабочего времени.

Далее идут столбцы 8-13, который объединены общим подзаголовком «Начислено». Сюда вносятся сумму начисленной оплаты по разным видам выплат — окладу, премии, больничным, отпускным и т. д. В графе 14 необходимо занести общую сумму по всем выплатам работнику.

Столбцы 15-18 имеют общее название «Удержано и зачтено». Сюда вносятся сумму, которые были сняты с заработка работника — налог НДФЛ, алименты, покрытие причиненного ущерба и т. д. В графы все удержания записываются раздельно, по каждому виду.

Столбцы 19-21 предназначены для указания итогов по работнику. В эти столбцы можно занести сведения о долгах работника либо организации на момент определения суммы зарплаты, а также вывести итоговую сумму, которая будет выдана на руки.

Столбцы с подзаголовком «Деньги получил» заполняются при получении работником зарплаты. В столбец 22 он записывает свои Ф.И.О, а в столбце 23 проставляет личную роспись. Если день не были выплачены работнику в установленный срок, то в данных графах ставится отметка об их депонировании.

После того, как выдача денег была произведена, кассир (бухгалтер), который производил выдачу должен сделать следующее:

- Поставить свою подпись в поле “выплаты произвел”.

- Указать реквизиты расходного кассового ордера по которому производилась: номер, дату, когда он был выписан.

- Прописью указать сумму, которая была выдана по ведомости и продублировать запись цифрами и указать депонированную сумму, если такая была.

Вам будет интересно:

Платежная ведомость форма Т-53: в каком случае применяется, кто заполняет, образец заполнения

В конце документ подписывается, как правило главным бухгалтером или лицом ответственным за выдачу заработной платы.

Если была утеряна

За сохранность ведомости на предприятии несет ответственность работодатель. В случае утери документа он должен составить приказ с требованием создать комиссию для рассмотрения инцидента и выявления причин случившегося.

В сформированный состав в обязательном порядке входит бухгалтер и служащие отдела кадров. Первостепенная задача комиссии – это получение объяснительных у всех лиц, которые отчасти или в полной мере отвечали за сохранность документа.

По итогам проведения расследования составляется акт с указанием причин происшествия и рекомендациями, направленными на восстановление ведомости.

По итогам проведения расследования составляется акт с указанием причин происшествия и рекомендациями, направленными на восстановление ведомости.

Если к моменту создания дубликата часть сотрудников была уволена, в строках с их ФИО составитель оставляет запись «восстановить не удалось».

Оформление платежной ведомости

Итак, мы с вами выяснили, что платежная ведомость (ПВ) применяется для оформления любых выплат работникам на предприятии, а также у индивидуального предпринимателя.

Давайте попробуем теперь разобраться, как правильно ее заполнять, что для этого нужно и какой круг лиц несет за это ответственность.

Документ составляется в единственном экземпляре.

Бланк

Постановлением Государственного комитета статистки от 05.01.2004 года № 1 утверждена форма платежной ведомости (первичной учетной документации) № Т-53 (номер по Общероссийскому классификатору управленческой документации – 0301011).

Порядок заполнения

В бухгалтерии распечатывается (или заполняется в электронном виде, а затем распечатывается) бланк по установленной форме Т-53. Документ содержит таблицу из четырех-шести столбиков и строк по количеству работников, которым предстоит получить наличные, а также итоговой строки. Образец заполнения ПВ при желании можно посмотреть в интернете.

Заполнение титульного листа

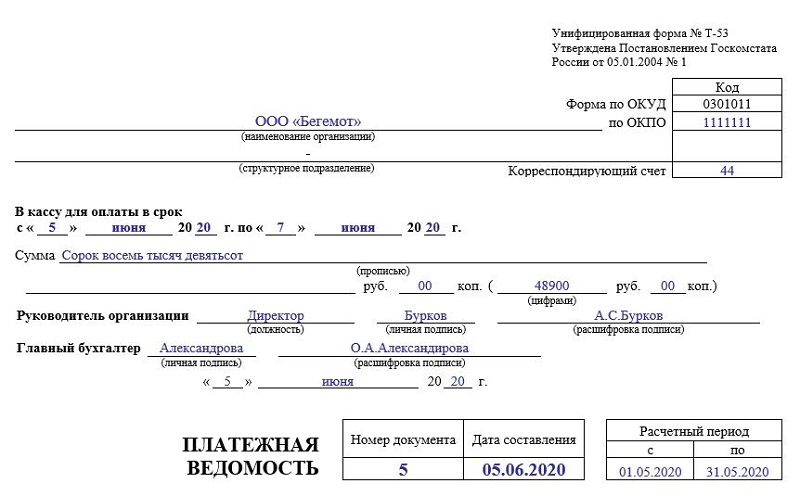

Итак, бухгалтер, отвечающий за заполнение документа, указывает на титульном листе название предприятия и структурного подразделения или фамилию, имя и отчество индивидуального предпринимателя.

Указывает также код по общему классификатору предприятий и организаций и «дебет 70» в графе «Корреспондирующий счет» (ИП корреспонденцию счетов может не заполнять). Здесь же, на титульном листе ПВ формы т 53, указывается срок действия ведомости (пять рабочих дней, включая день получения наличных денег с банковского счета на указанные выплаты, согласно Указанию Банка России от 11.03.2014 года №3210-У) и общая сумма по ведомости (цифрами и прописью).

Указывается также дата документа (не позже дня выдачи наличных и подписания документа) и порядковый номер (начиная от начала календарного года).

Расчетный период указывается «с__по» – ставятся те даты, за которые производится выплата. Например, первое и пятнадцатое числа месяца, если это платежная ведомость на выдачу аванса. Даже если сами выплаты производятся с двадцатого числа.

Подписание ведомости

Прежде чем кассир сможет начать выдавать средства по ведомости, ее необходимо заверить у руководителя – такая подпись послужит кассиру основанием для начала работы. После того, как будут выданы и учтены все средства, заполнение платежной ведомости т 53 проверяет главный (старший) бухгалтер. Если все в порядке, он также подписывает ведомость.

Заполнение таблицы

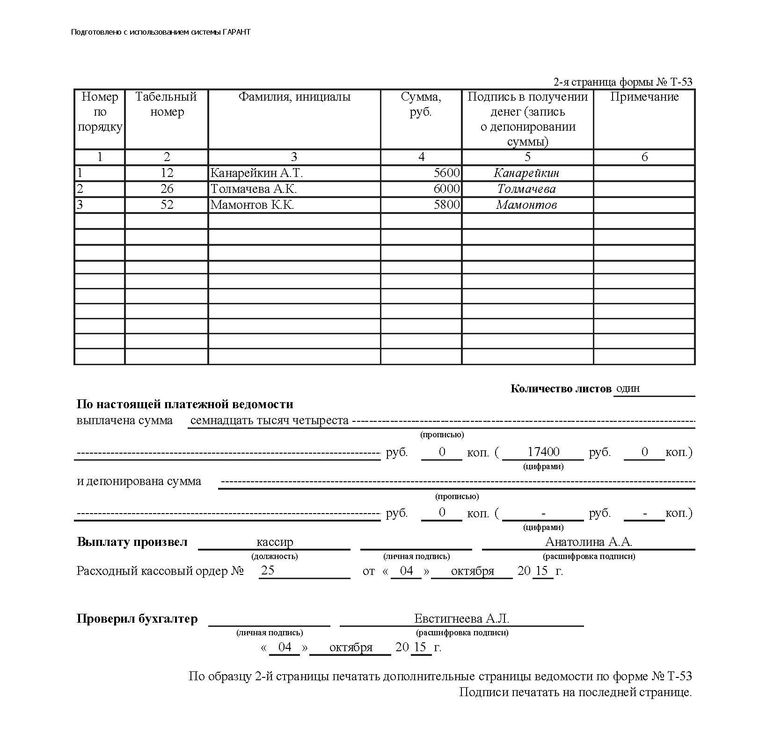

Если сотрудников очень много, таблица в ведомости растягивается на несколько листов. Их количество необходимо отметить в специальной графе. В первом столбике таблицы нужно указать порядковый номер сотрудника, во втором – его табельный номер (берется из личной карточки), в третьем – фамилию, имя и отчество (желательно указывать имя и отчество полностью, чтобы не возникло путаницы).

В пятом столбике расписываются работники, получая на руки наличные. В шестом столбике указывают документы, которые нужны для расчетов по кассе (заявление работника, доверенность и так далее), в случае необходимости эта графа (столбик) просто перечеркивается.

Правила заполнения платежной ведомости гласят, что кассир до начала выдачи средств должен проверить, все ли в документе оформлено правильно. В случае обнаружения неточностей и ошибок ведомость передается в бухгалтерию для переоформления.

Внесение исправлений

Поскольку платежная ведомость относится к первичным учетным документам, лучше всего не делать в ней никаких помарок и исправлений. В случае, если совершена ошибка, лучше перестраховаться и переделать ведомость со всеми подписями заново. Если же это по каким-то причинам невозможно, ошибочные сведения аккуратно зачеркиваются, сверху пишется правильный вариант, исправление заверяется подписями тех же лиц, которые подписывают саму ведомость. Также обязательно нужно указать дату внесения исправления.

Порядок оформления документа

Процедуру заполнения ведомости можно условно разделить на три этапа

.

Первым этапом

Первым этапом

будет общее оформление документа, главным образом, его титульной части. Здесь нужно указать наименование предприятия, номер ведомости согласно журнала, дату составления, общую сумму, подлежащую выплате, а также период, за который произведен расчет заработной платы.

Отдельные строки оставлены для подписи руководителя предприятия и главного бухгалтера.

Второй этап

– заполнение табличной части. Таблица отведена под разбивку общей суммы на отдельные выплаты каждому сотруднику. Количество колонок и их содержание будет варьироваться от конкретной формы ведомости и способа выплаты зарплаты.

Обязательные колонки: порядковый номер строки, табельный номер сотрудника, фамилия и инициалы (для предприятия с большим штатом удобнее писать также имя и отчество полностью во избежание путаницы среди родственников и однофамильцев), сумма к выплате.

Если ведомость расчетная, в ней дополнительно должен быть отражен способ расчета суммы к выплате.

Это достигается путем добавления в таблицу колонок с количеством отработанных дней за отчетный период, размером оклада, а также отражением всех дополнительных надбавок и премиальных выплат, суммы удержанных налогов и списаний (например, профсоюзные взносы, алименты и т.д.). То есть, смысл расширения таблицы сводится к максимально полному отражению того, каким образом была рассчитана та сумма, которую работник получит на руки.

Если ведомость платежная, таблица должна быть расширена таким образом, чтобы был отражен факт получения денег сотрудниками и вся сопутствующая информация. Для этого добавляются колонки «подпись» и «примечание». В последней, как правило, указывается документ, подтверждающий личность, который был предъявлен перед выплатой зарплаты, или доверенность, если осуществлялась выдача другому лицу.

При использовании для выплаты зарплаты платежной ведомости, в которой отсутствует подробная информация о способе расчета суммы выплаты, у работодателя вовсе не отпадает необходимость предоставить работнику подробный расчет. В этом случае обычно дополнительно предоставляется расчетный лист, подготовленный отдельно для каждого сотрудника.

Расчетно-платежная ведомость, соответственно, призвана объединить в себе оба вышеописанных варианта, поэтому должна отражать как способ расчета, так и факт выплаты.

И, наконец, третий этап

И, наконец, третий этап

заполнения ведомости. Он осуществляется уже после выдачи денежных средств и заполнения всех пустых полей в таблице. Этот этап заключается в подведении итога и подписании документа. Под таблицей указывается общая сумма выплаченных денежных средств, а также общая сумма депонированных средств.

Сумма, обналиченная в банке для выплаты заработной платы согласно ведомости, выдается предприятию на определенный срок. Для этого в шапке ведомости указывается дата начала выплаты. Начиная с этого момента в течение пяти дней все полученные денежные средства должны быть выданы сотрудникам либо возвращены обратно в банк.

Как правило, возвращению подлежит та часть суммы, которая отражена в ведомости как депонированная. Это денежные средства, которые не были получены работниками из-за отсутствия на рабочем мечте по причине , командировки и т.д.

В таких случаях в течении допустимых пяти дней эти деньги хранятся в кассе предприятия, а если за это время они не будут получены, то возвращаются обратно в банк.

Если выплата производилась через , то кассир заверяет своей подписью правильность оформления ведомости и передает документ в бухгалтерию, где главный бухгалтер также его подписывает.