Как получить РНПТ, если товар импортировали до появления системы прослеживаемости

На 2023 год система по прослеживанию действует уже 2 года, но что делать с товарами, которые были ввезены на территорию до её внедрения? Как получить регистрационный номер на продукцию и что нужно для этого сделать?

На 2023 год система по прослеживанию действует уже 2 года, но что делать с товарами, которые были ввезены на территорию до её внедрения? Как получить регистрационный номер на продукцию и что нужно для этого сделать?

Существует 2 способа получить регистрационный номер на такие товары:

- Обратиться в налоговую.

- Подать заявление о том, что у вас есть остатки товара, которые хотите реализовать (продать, подарить, утилизировать и т.д.)

- ФНС сама пришлёт вам РНПТ.

Если вы приобрели продукцию у самозанятого или государства даже после внедрения системы прослеживания, то вам всё равно нужно получить регистрационный номер в налоговой.

Сделать это самому.

Отчёт о прослеживаемых товаров: что это такое и за какие товары нужно отчитываться

Отчёт по товарам, требующим прослеживания – это документ, который используется для контроля ввоза и движения определённых товаров с момента их пересечения таможенной границы до реализации и использования.

К подотчётной продукции относятся холодильникии холодильное оборудование, детские коляски и устройства, которые помогают удерживать ребёнка; специальные кресла безопасности; мониторы и проекторы; стиральные машины и бульдозеры; автопогрузчики и другие тракторы.

В 2023 году было упразднено прослеживание белорусских бытовых холодильников – теперь составлять отчёты на них не нужно.

Каждой группе товаров присвоен специальный код – товарная номенклатура внешнеэкономической деятельности ЕАЭС, которая упрощает ведение отчётности (легко найти какой-нибудь тип среди огромного списка разных продуктов).

Как получить регистрационный номер для отчёта об операциях с товарами, подлежащими прослеживаемости

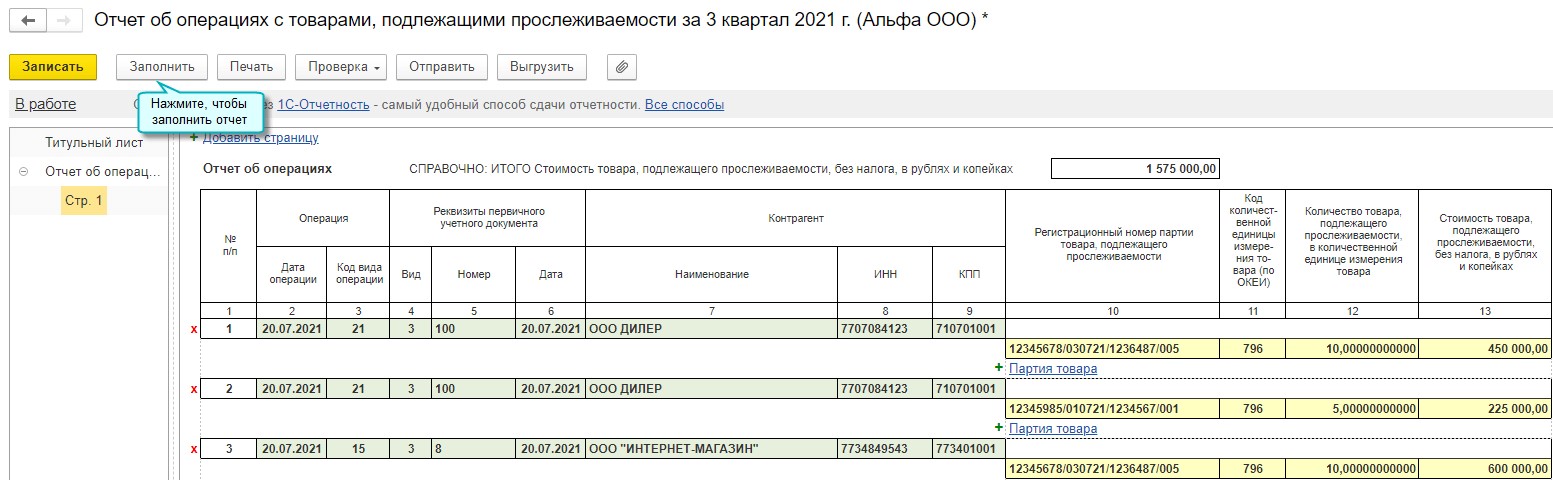

Регистрационный номер для прослеживаемости (РНПТ) – это специальное числовое обозначение, которое присваивается на таможне из декларации на партию груза. По РНПТ можно понять, какого числа ввезли товар и где проходил контроль, поскольку он состоит из:

- Кода таможни, зарегистрировавшей декларацию на ввезённые товары.

- Даты.

- Номера декларирующего документа и товара, который в нём прослеживается.

Например, вы ввозите в РФ бытовые холодильники. Декларации присвоили номер таможни города Новосибирска (10609000). Дата регистрации – 16 августа. Номер самой декларации – 0001564. Тогда ваш РНПТ будет выглядеть так:

10609000 / 160823 / 0001564

(№ тамож.) (дата рег.) (№ декл.)

Обращаем внимание, что если товар ввозится с территории стран-членов ЕАЭС, то РНПТ можно получить в ФНС. Для этого вы должны отправить в налоговую уведомление об импорте в течение пяти рабочих дней с даты принятия товаров на учёт

В каких случаях подать и как заполнить уведомление о перемещении?

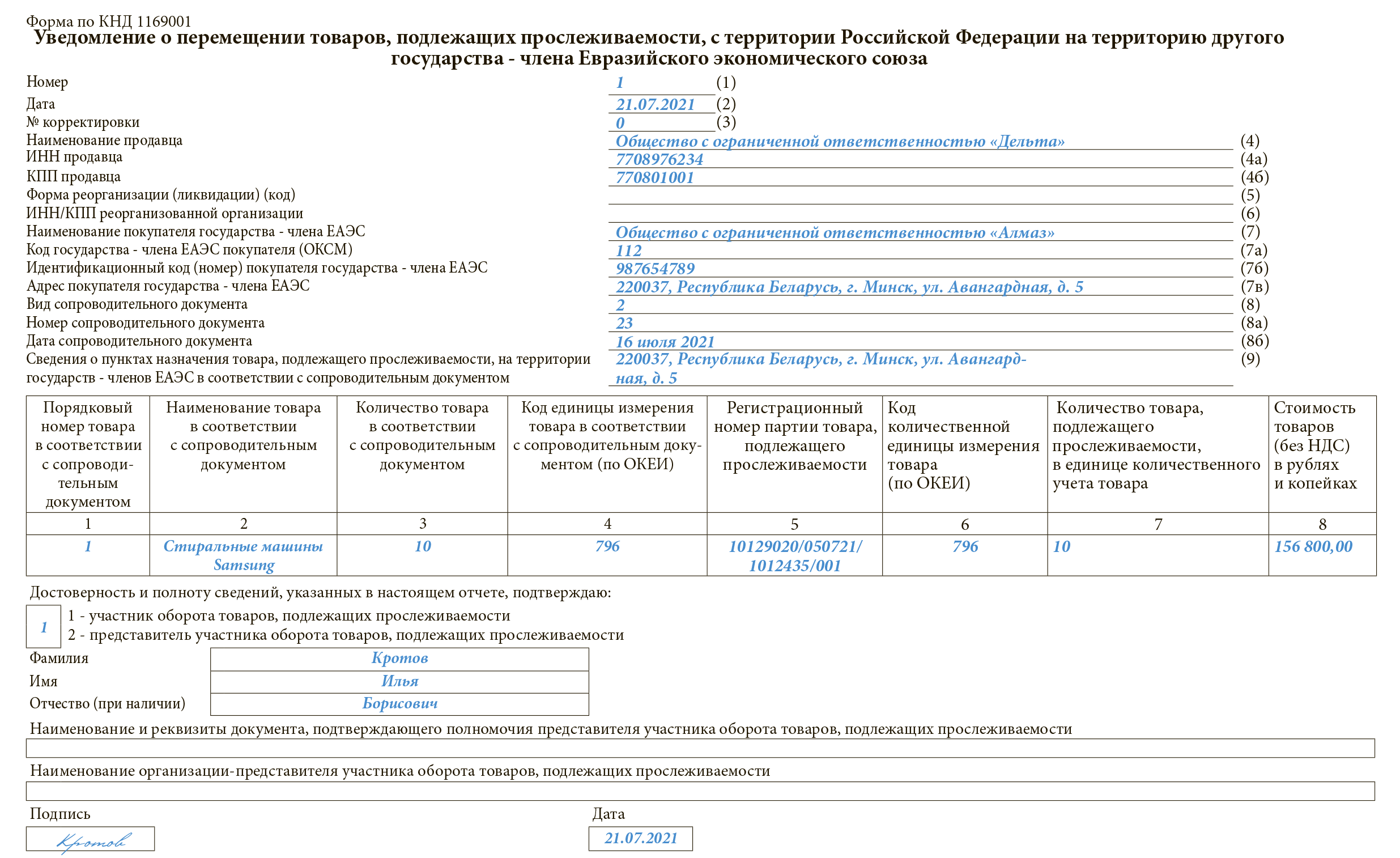

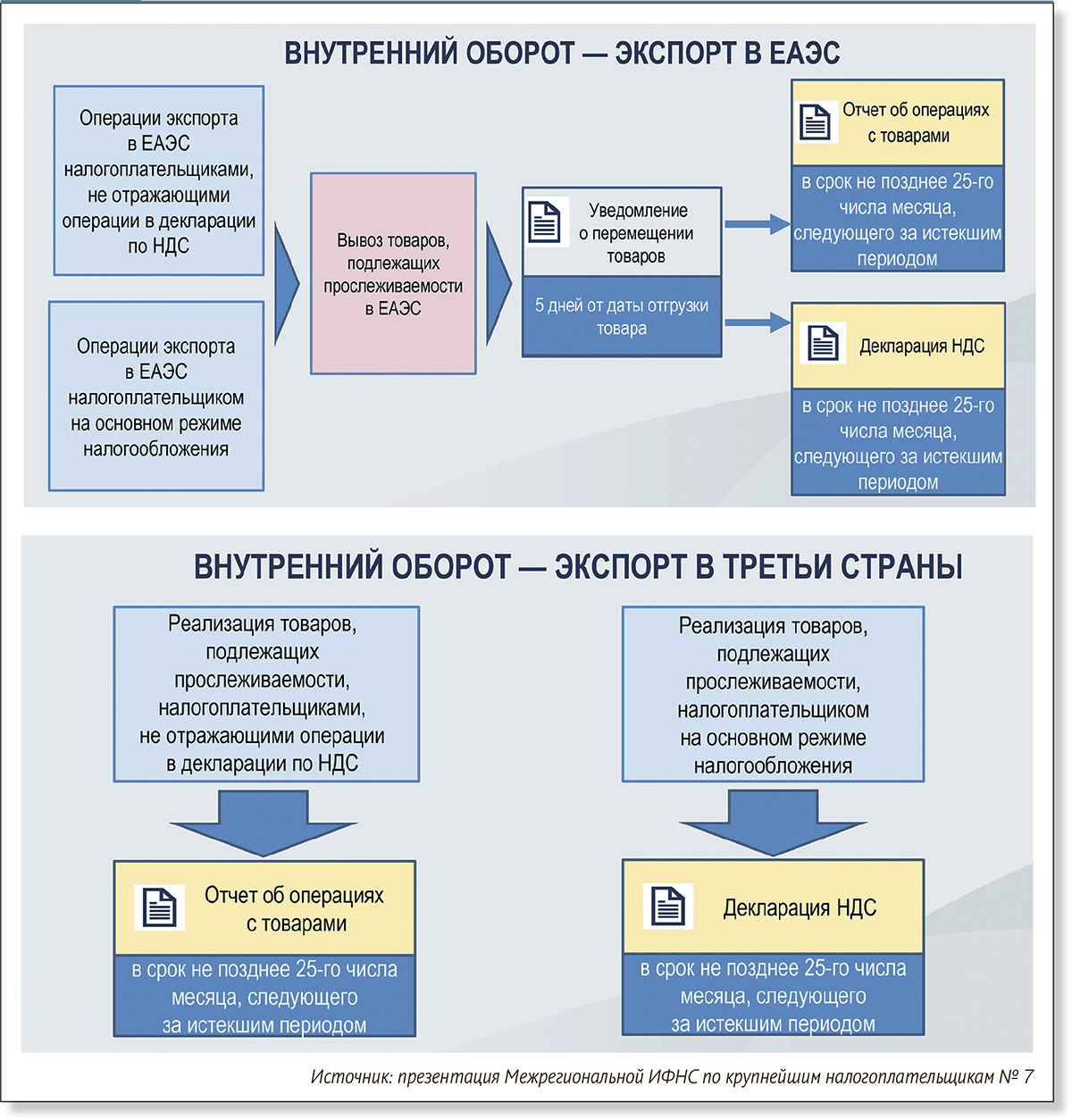

Если вы реализуете прослеживаемые товары из РФ в другую страну ЕАЭС, вам следует заполнить и подать уведомление о перемещении товаров.

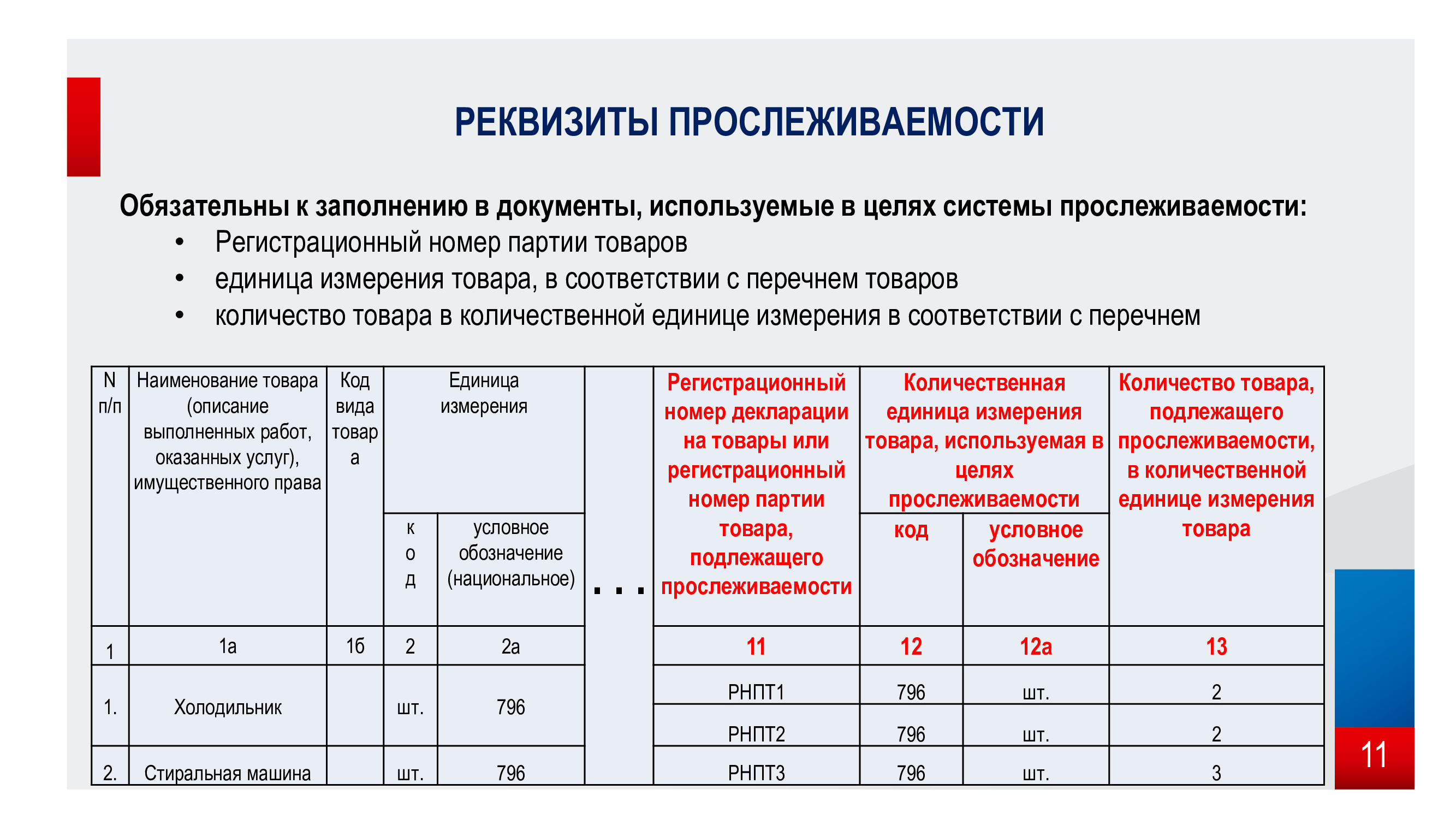

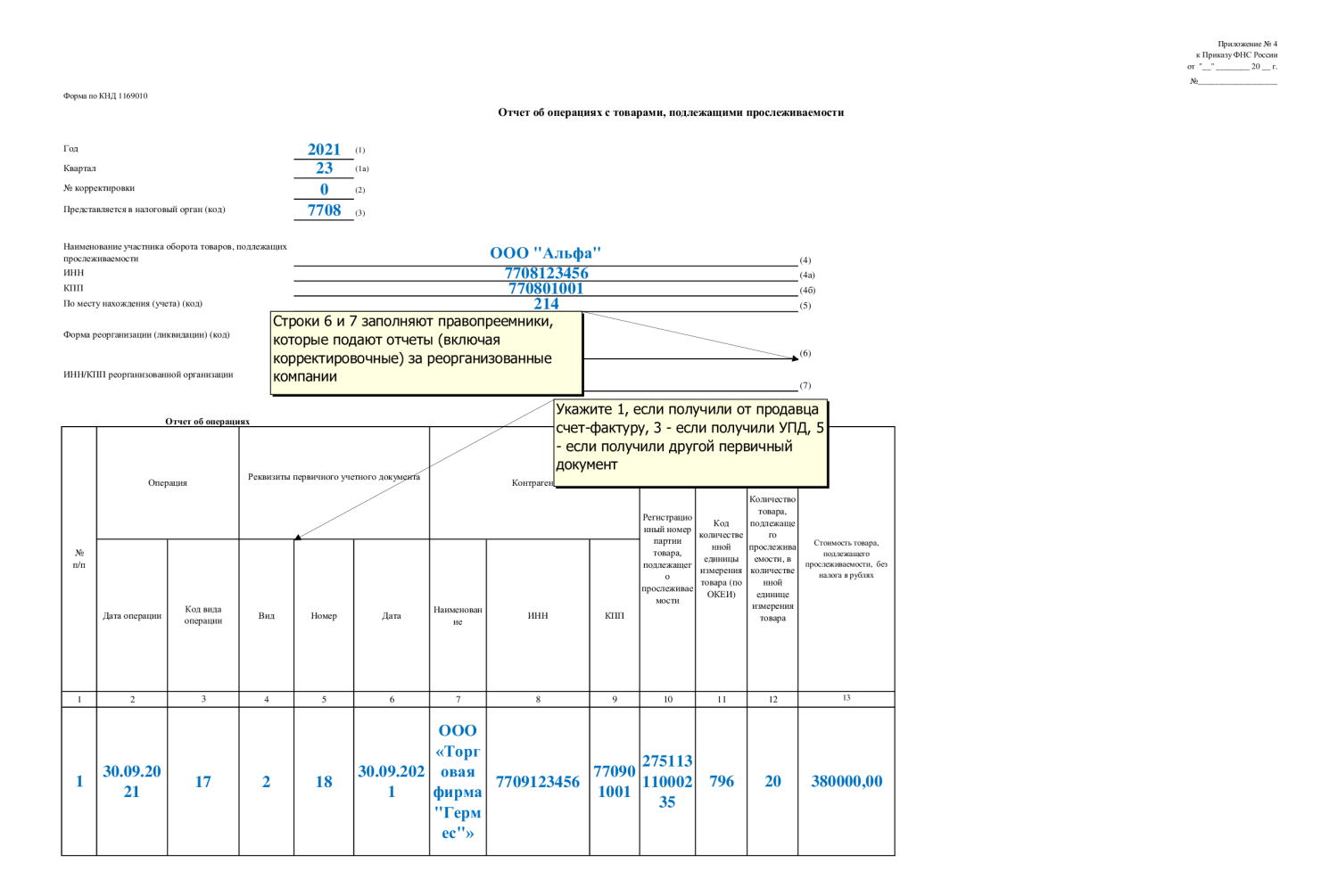

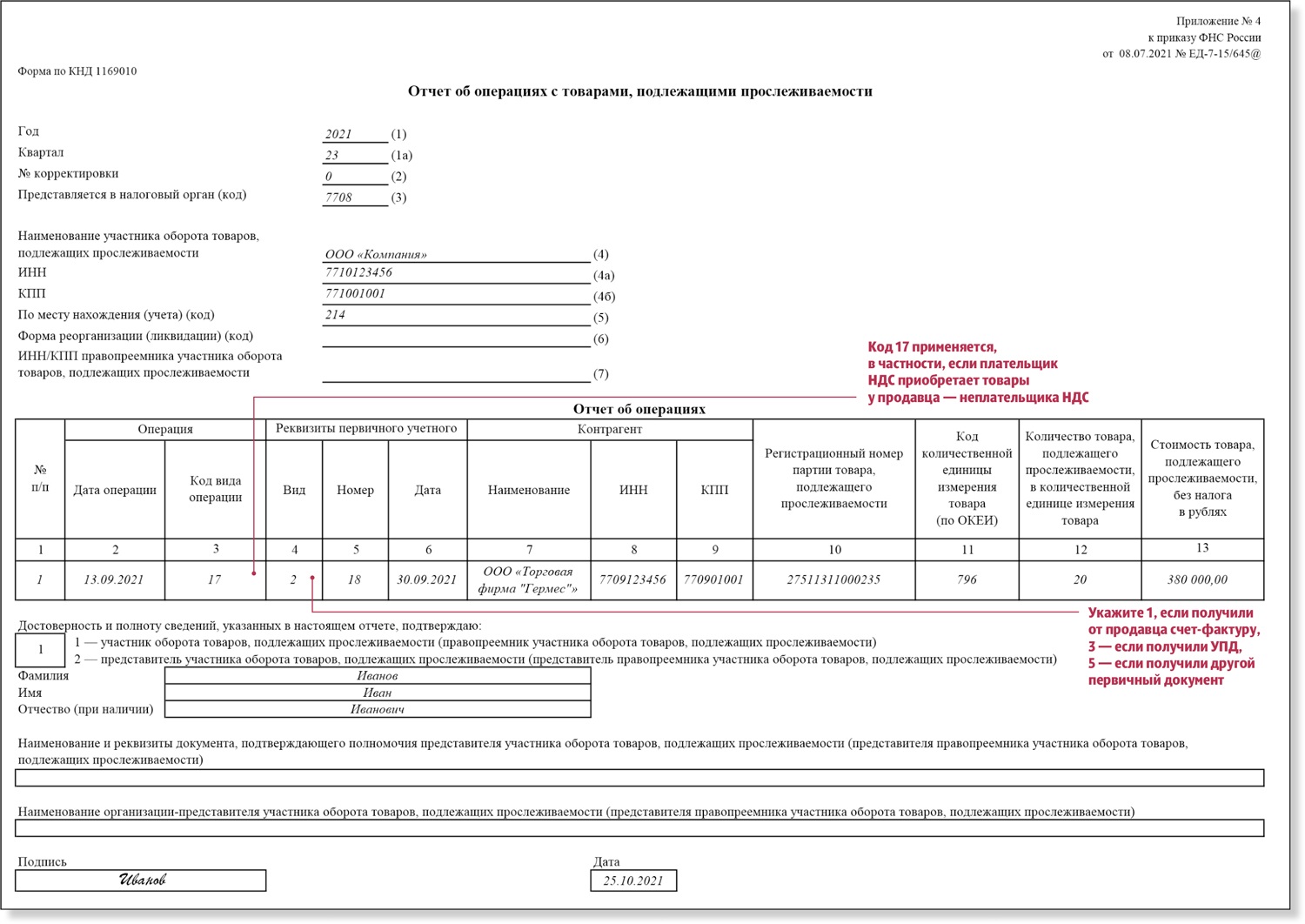

В строках 8, 8а и 8б уведомления укажите вид и реквизиты сопроводительного документа на товары, оформленного передающей стороной (счета-фактуры, УПД или иного документа).

В строке 9 отразите сведения о пунктах назначения, доставки, разгрузки товаров на территории государства — члена ЕАЭС согласно сопроводительному документу.

В графах 5 — 7 приведите реквизиты прослеживаемости (РНПТ, единицу измерения и количество товара) в соответствии с сопроводительным документом.

Если после подачи уведомления товары были возвращены или вы обнаружили в нем неполноту сведений либо ошибки, вам нужно подать корректировочное уведомление. В этом случае в строке 1 укажите номер первичного уведомления, а в строке 3 — номер корректировки.

Перечень товаров национальной системы прослеживаемости

Посмотреть перечень товаров, подлежащих прослеживаемости

В соответствии с Постановлением Правительства РФ от 25 июня 2019 года № 807, в перечень товаров, подлежащих государственному контролю вошли:

| Наименование товара | Код ТН ВЭД ЕАЭС | Код и наименование товара в соответствии с ОКПД 2 |

|---|---|---|

| Холодильники, морозильники и прочее холодильное или морозильное оборудование электрическое или других типов; тепловые насосы, кроме установок для кондиционирования воздуха товарной позиции 8415 | 8418 (за исключением продукции, классифицируемой кодами: 8418 69 000 8418 91 000 0 8418 99) |

27.51.11 Холодильники и морозильники бытовые |

| 28.25.13 Оборудование холодильное и морозильное и тепловые насосы, кроме бытового оборудования | ||

| Автопогрузчики с вилочным захватом; прочие тележки, оснащённые подъёмным или погрузочно-разгрузочным оборудованием | 8427 (за исключением продукции, классифицируемой кодом 8427 20 900 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные | 8429 (за исключением продукции, классифицируемой кодом 8429 30 000 0) | 28.92.21 Бульдозеры и бульдозеры с поворотным отвалом |

| 28.92.22 Грейдеры и планировщики самоходные | ||

| 28.92.24 Машины трамбовочные и дорожные катки самоходные | ||

| 28.92.25 Погрузчики фронтальные одноковшовые самоходные | ||

| 28.92.26 Экскаваторы одноковшовые и ковшовые погрузчики самоходные с поворотом кабины на 360° (полноповоротные машины), кроме фронтальных одноковшовых погрузчиков | ||

| 28.92.27 Экскаваторы и одноковшовые погрузчики самоходные прочие; прочие самоходные машины для добычи полезных ископаемых | ||

| Машины стиральные, бытовые или для прачечных, включая машины, оснащённые отжимным устройством | 8450 (за исключением продукции, классифицируемой кодом 8450 90 000 0) | 27.51.13.110 Машины стиральные бытовые |

| 28.94.22.110 Машины стиральные для прачечных | ||

| Мониторы и проекторы, не включающие в свой состав приёмную телевизионную аппаратуру; аппаратура приёмная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприёмник или аппаратуру, записывающую или воспроизводящую звук или изображение | 8528 | 26.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных |

| 26.40.20 Приёмники телевизионные, совмещённые или не совмещённые с широковещательными радиоприёмниками или аппаратурой для записи или воспроизведения звука или изображения | ||

| 26.40.34 Мониторы и проекторы, без встроенной телевизионной приёмной аппаратуры и в основном не используемые в системах автоматической обработки данных | ||

| Транспортные средства промышленного назначения, самоходные, не оборудованные подъёмными или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций | 8709 (за исключением продукции, классифицируемой кодом 8709 90 000 0) | 28.22.15 Автопогрузчики с вилочным захватом, прочие погрузчики; тягачи, используемые на платформах железнодорожных станций |

| Коляски детские | 8715 00 100 0 | 30.92.40.110 Коляски детские |

| Детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) | 9401 71 000 1 9401 79 000 1 |

29.32.20.130 Устройства удерживающие для детей |

| Детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств | 9401 80 000 1 | 29.32.20.130 Устройства удерживающие для детей |

Как заполнять новую строку 5а в счете-фактуре?

Данная строка заполняется только в «отгрузочных» счетах-фактурах.

К сожалению, подробных указаний по ее заполнению, Правила заполнения счета-фактуры не содержат. Единственный оговоренный нюанс: «в случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак »;» (точка с запятой)».

Но представители ФНС, правда, пока устно, разъясняют, как это можно сделать на практике. Рассмотрим заполнение строки 5а счета-фактуры на примерах.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), отгруженных по одному первичному документу, например, 5 порядковых номеров, отгруженных по накладной № 437 от 01.07.2021, то в строке 5а нужно указать: Документ об отгрузке N п/п 1-5 № 437 от 01.07.2021.

- Если в счете-фактуре несколько наименований товаров (работ, услуг), например, два, отгруженных по разным документам: № 1 — картофель, отгружен по товарной накладной № 437 от 01.07.2021 и № 2 -морковь, отгружена по товарной накладной № 438 от 01.07.2021. В строке 5а счета-фактуры будет указано:

Документ об отгрузке N п/п 1 № 437 от 01.07.2021; 2 № 438 от 01.07.2021. - Если выставляется УПД с функцией первичного документа и счета-фактуры, то в строке 5а следует повторить реквизиты счета-фактуры.

Например, счет-фактура № 5678 от 02.07.2021 г. и в нем указано лишь одно наименование товаров (работ, услуг), то строку 5а счета-фактуры можно заполнить так:

Документ об отгрузке N п/п 1 № 5678 от 02.07.2021 г.

ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

Товары, произведенные и реализованные в РФ, не относятся к прослеживаемым (п. 6 Положения о системе прослеживаемости).

Прослеживаемости подлежат, в частности, товары, при соблюдении условий (п. 3 Положения о системе прослеживаемости):

- указаны в перечне, утв. Постановлением Правительства от 01.07.2021 N 1110;

- ввезены в РФ из ЕАЭС.

Товары российского производства, импортированные из ЕАЭС, подлежат прослеживаемости в общем порядке (Письмо ФНС от 03.11.2021 N ЕА-4-15/15524@).

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Да, нужно получать в течение 5 рабочих дней с даты принятия ввозимых товаров на учет. РНПТ присваивается всем прослеживаемым импортным товарам независимо от их количества в поставке.

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

Компьютерные платы интегральные исключены из проекта прослеживаемых импортных товаров в одной из редакций Перечня в процессе обсуждения документа.

Список прослеживаемых товаров на сегодняшний день утвержден. Актуальные данные можно отслеживать на сайте ФНС в разделе Национальная система прослеживаемости импортных товаров.

Как получить РНПТ при покупке б/у мониторов у физических лиц?

РНПТ на остатки получите в ФНС. Для этого подайте Уведомление об остатках прослеживаемых товаров (п. 28 Положения о системе прослеживаемости, Постановление Правительства РФ от 01.07.2021 N 1108).

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

С релиза 3.0.98 доступен обмен информацией о прослеживаемых товарах с другим ПО. Для этого этого следует применять формат обмена EnterpriseData 1.10.

Можно загрузить и выгрузить:

- Уведомление об остатках прослеживаемых товаров,

- Уведомление о ввозе прослеживаемых товаров,

- Уведомление о перемещении прослеживаемых товаров в ЕАЭС.

Процесс полностью автоматизирован при подключенном сервисе 1С-Отчетность.

Изменения в прослеживаемости товаров в 2024 году

Новшества коснулись оформления счетов-фактур, УПД при оказании услуг и работах, отчетности.

Штрафы за прослеживаемость товаров с 2024 года

В 2023 году участники процесса движения прослеживаемых товаров работали спокойно, так как знали, что штрафы не грозят. В 2024 году законодатели обещали установить размер штрафных санкций для нарушителей требований прослеживаемости в 2024 году. Изначально звучала цифра «1 тыс. рублей», а за игнорирование положений о применении электронного формата – 200 рублей. Такую сумму должен заплатить нарушитель за каждый документ.

Максимально возможный штраф озвучивался как 100 тыс. рублей. Но новая редакция Кодекса об административных нарушениях готова, и в ней нет упоминания о штрафах по прослеживанию товара на 2024 год. Из этого следует, что 2024 год даст возможность лучше изучить правила и научиться не нарушать их.

Но это не говорит о том, что можно игнорировать оформление документов. Налоговики будут присылать требования по предоставлению уведомлений и отчетности, которые игнорировать нельзя. Придется, помимо подготовки документации, составлять ответ и придумывать отговорки, почему бумаги вовремя не предоставлены.

Счета-фактуры: новый реквизит и формат отчетности

Уже начиная с 4 квартала 2023 года участники системы прослеживаемости товаров должны применять новый реквизит при составлении счетов-фактур. Он называется «стоимость товара, подлежащего прослеживаемости». На продавцов и покупателей возлагается обязанность организовать обмен электронными счетами-фактурами.

Исключение делается для операций, когда документы выписываются физическим лицам без статуса ИП и самозанятым гражданам.

Под прослеживаемость в 2024 году попадают работы и услуги

Изначально, когда была введена прослеживаемость, оставались вопросы о ситуациях, когда компания занимается оказанием услуг и при этом использует для работы товары, для которых применяются правила прослеживаемости.

Проще всего было адаптироваться селлерам на маркетплейсах. Прослеживаемость здесь касалась только товаров. А фирмы, занятые работами, связанными с установкой импортного оборудования, терялись в догадках, как заполнять счета-фактуры и иные документы, где фигурируют импортные товары.

На этом основании в НК внесены изменения (пп. 16-19 статьи 169). Теперь налогоплательщики точно знают, что отслеживаемые товары нужно вносить в счета-фактуры по требованиям, которые установлены для реализации. Они должны быть выделены отдельной строкой с реквизитами и стоимостью.

Например, организация занимается ремонтом и установкой бытовой техники. С заказчиком составлен договор о подборе, доставке и установке стиральной машинки импортного производства. В документах, помимо описания услуги, должна присутствовать строка с названием стиральной машинки, номера партии и иных реквизитов, которые предусмотрены для прослеживаемых товаров.

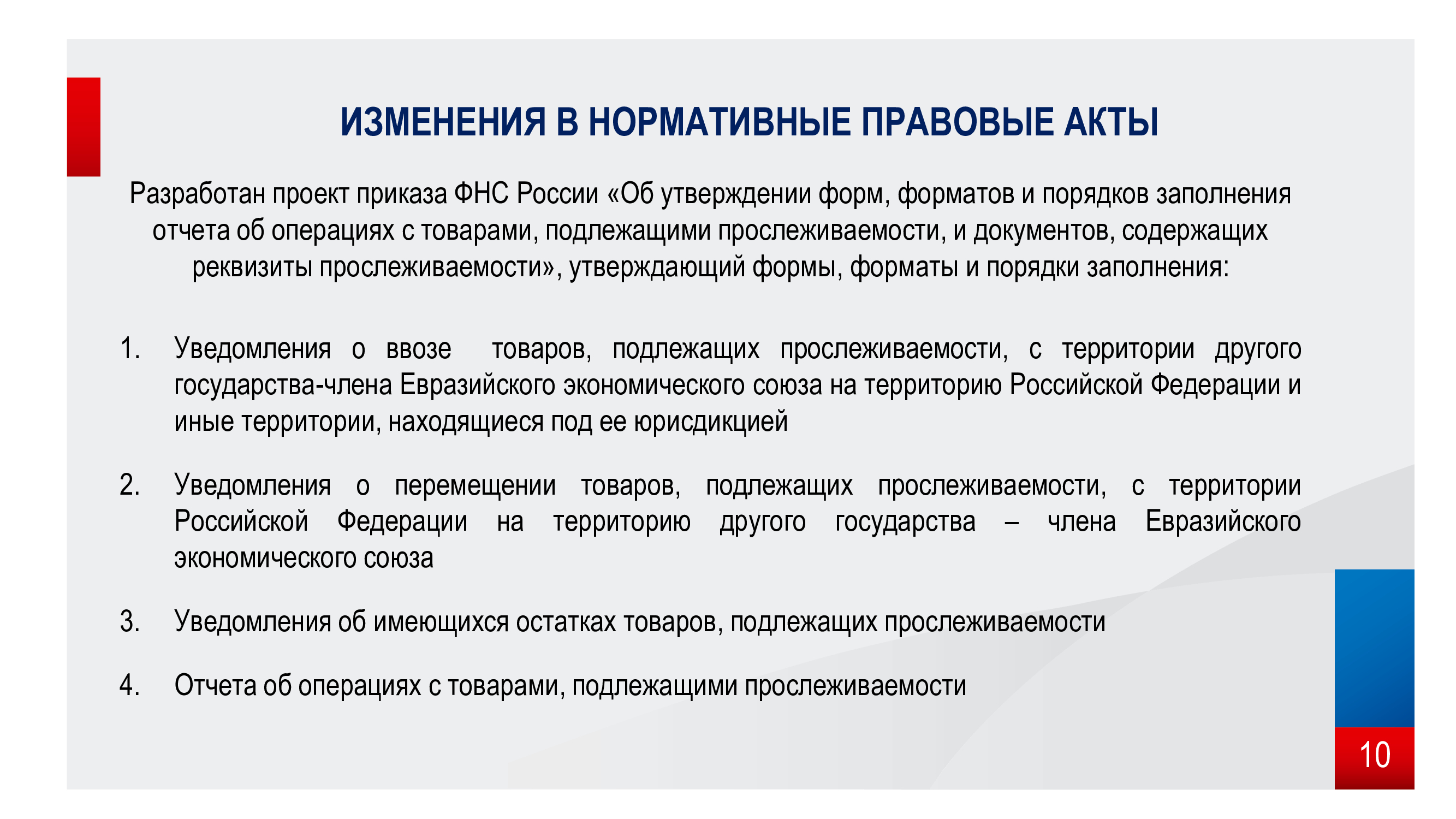

Формы документов для прослеживания обновятся

В 2023 году налогоплательщики – участники сделок с прослеживаемым товаром применяли формы бланков, утвержденных 08.07.2021 № ЕД-7-15/645@. Сейчас активно обсуждается новый приказ о внесении изменений в формы документов. В 2024 году они обновятся.

В их состав входят уведомления о состоянии отслеживаемого товара:

- о перемещении (КНД 1184054);

- о ввозе (КНД 1169008);

- об остатках (КНД 1169011);

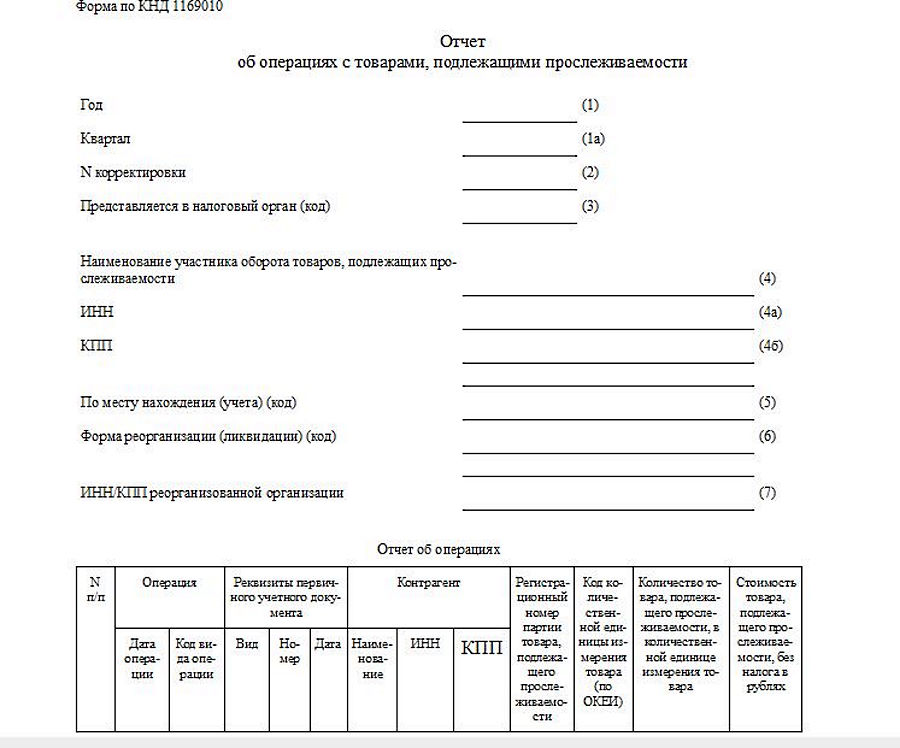

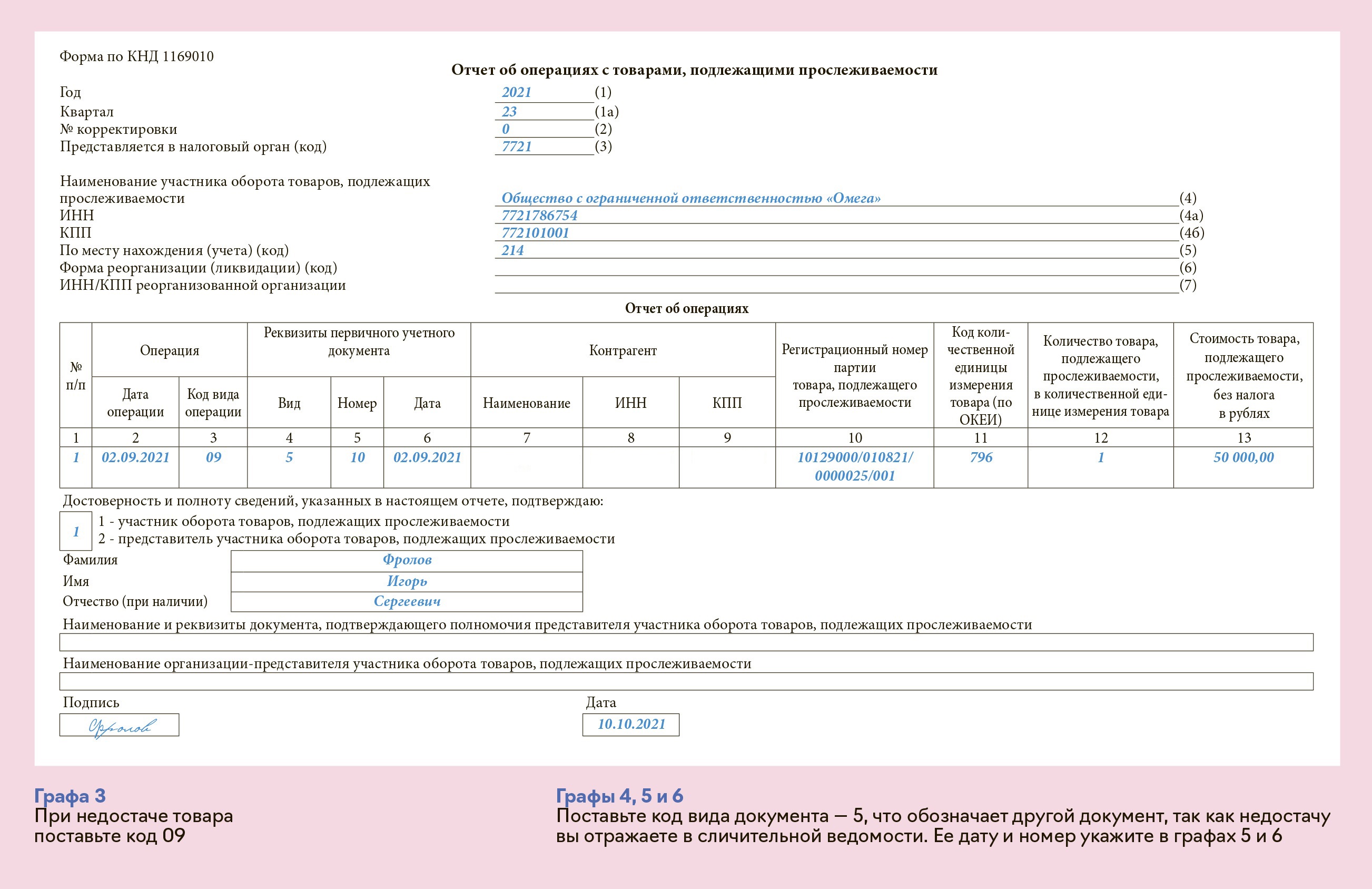

- отчет об операциях (КНД 1169010).

Все документы будут обновлены в электронном формате. В них планируется учесть требования системы прослеживаемости и соглашения о ЕАЭС.

Из двух ранее действующих уведомлений о перемещении планируется оставить одно – КНД 1184054. Второе – КНД 1169009 – применяться не будет.

Изменения в прослеживании товаров

С 2023 года в России вступают в силу изменения, касающиеся прослеживаемости товаров. Данная мера призвана усилить контроль над перемещением и оборотом товаров на рынке.

Согласно новым правилам, определенные группы товаров должны быть прослеживаемыми от момента производства до момента продажи конечному потребителю. Это включает в себя товары, подлежащие обязательной маркировке, такие как одежда, обувь, парфюмерия, электроника и другие.

Теперь предприятия будут обязаны установить специальное программное обеспечение и оборудование, которые позволят отслеживать движение товаров по всей цепочке поставок. Каждый товар будет иметь уникальный идентификатор, который будет фиксироваться на каждом этапе его перемещения.

Такая система прослеживаемости поможет бороться с контрафактной и поддельной продукцией, а также предотвратит незаконный оборот товаров и минимизирует риск попадания подделок на рынок.

Ожидается, что новые правила обеспечат большую защиту прав потребителей и повысят доверие к российскому рынку. Однако, внедрение такой системы может потребовать значительных затрат и усилий со стороны бизнеса.

Товары, подлежащие обязательной прослеживаемости

Начиная с 2023 года, налоговая система вводит обязательную прослеживаемость для определенных товаров. Это означает, что эти товары будут тщательно отслеживаться на всех этапах производства, передачи и продажи.

Список товаров, подлежащих прослеживаемости, включает в себя:

- Алкогольные напитки;

- Табачные изделия;

- Ювелирные изделия;

- Продукты питания;

- Медицинские и фармацевтические препараты;

- Мобильные телефоны и их аксессуары;

- Автомобили и другие транспортные средства;

- Электронные устройства, такие как ноутбуки и планшеты;

- Строительные материалы;

- Инструменты;

- Одежда и обувь;

- Товары роскоши и предметы искусства;

- Драгоценные металлы и камни;

- Растения и животные, защищаемые международными законами.

Прослеживаемость этих товаров поможет гарантировать их качество, безопасность и соответствие требованиям законодательства. Кроме того, она обеспечит прозрачность и контроль в сфере торговли, что поможет бороться с незаконными деятелями и улучшит защиту прав потребителей.

Способы прослеживания товаров

С 2023 года налоговые органы предпринимают дополнительные меры для более точного контроля за оборотом товаров. Для этого вводится система прослеживания, которая позволяет отслеживать перемещение товаров от поставщика до конечного потребителя. В рамках данной системы используются следующие способы прослеживания товаров:

1. Штрихкоды и QR-коды

Производители и поставщики обязаны наносить на упаковку товаров уникальные штрихкоды или QR-коды. Это позволяет легко и быстро идентифицировать товары и отслеживать их перемещение через торговые точки и склады. Коды содержат информацию о производителе, серийном номере, дате производства и других характеристиках товара.

2. Электронные системы учета

Торговые точки и склады обязаны вести электронные системы учета товаров. Эти системы регистрируют информацию о приходе и уходе товаров, а также их перемещении между различными объектами. Данные из систем учета передаются в налоговые органы для анализа и контроля.

3. Онлайн-кассы

Онлайн-кассы также являются инструментом прослеживания товаров. При оплате покупки через онлайн-кассу, информация о товаре, его стоимости и других характеристиках передается в налоговую систему. Это позволяет отследить оборот товаров и сверить его с данными, полученными от поставщика.

4. Маркировка товаров

На некоторые категории товаров вводится обязательная маркировка. Это значит, что товары должны быть помечены специальными марками, которые содержат информацию о производителе, стране происхождения, сертификации и других характеристиках товара. Маркировка позволяет отслеживать перемещение товаров и идентифицировать подделки.

Способы прослеживания товаров вводятся для более эффективного контроля за оборотом товаров и борьбы с нелегальными операциями. Они позволяют не только отследить перемещение товаров, но и улучшить прозрачность и безопасность товарного оборота.

Отчетность о прослеживаемых товарах

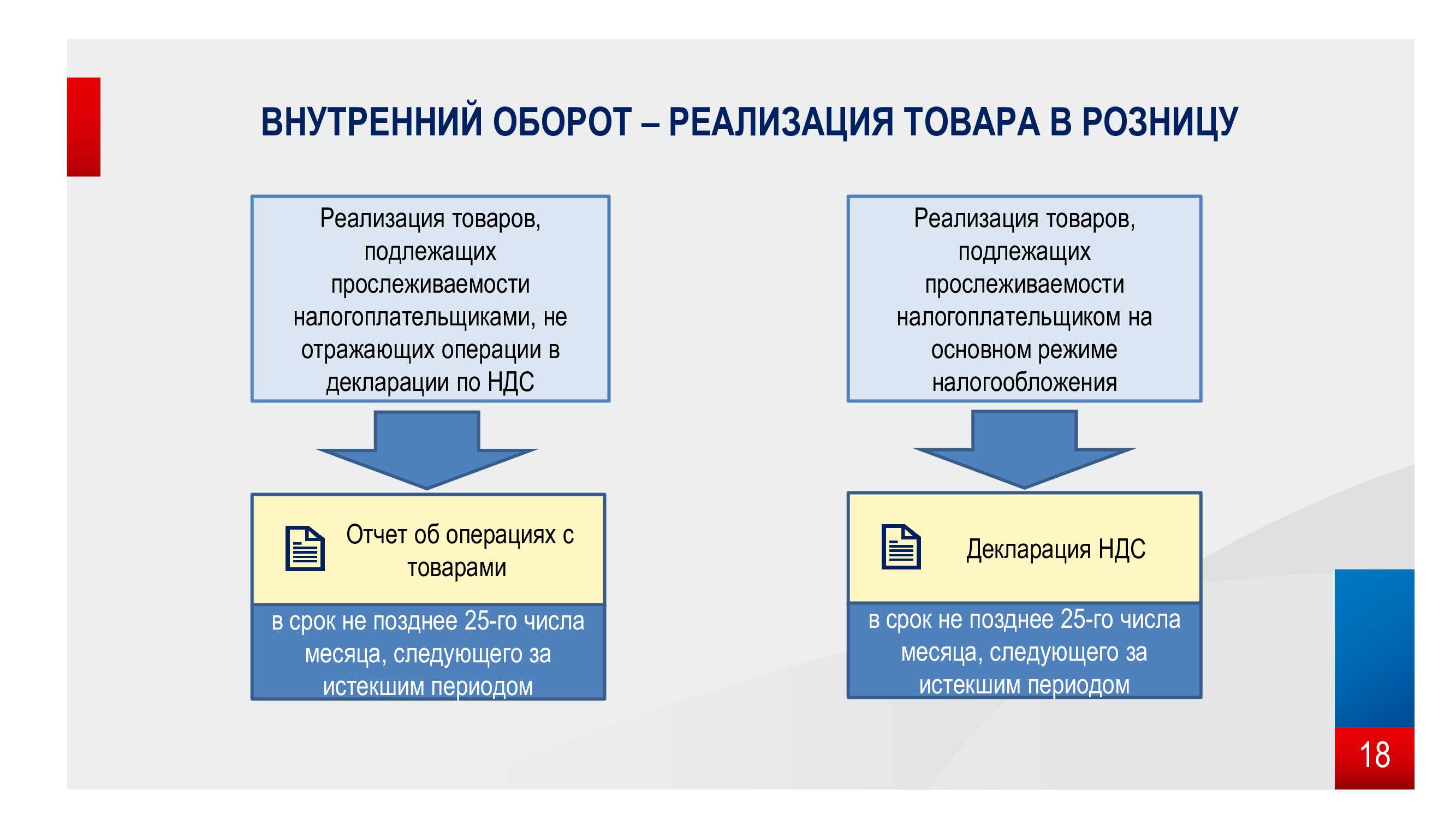

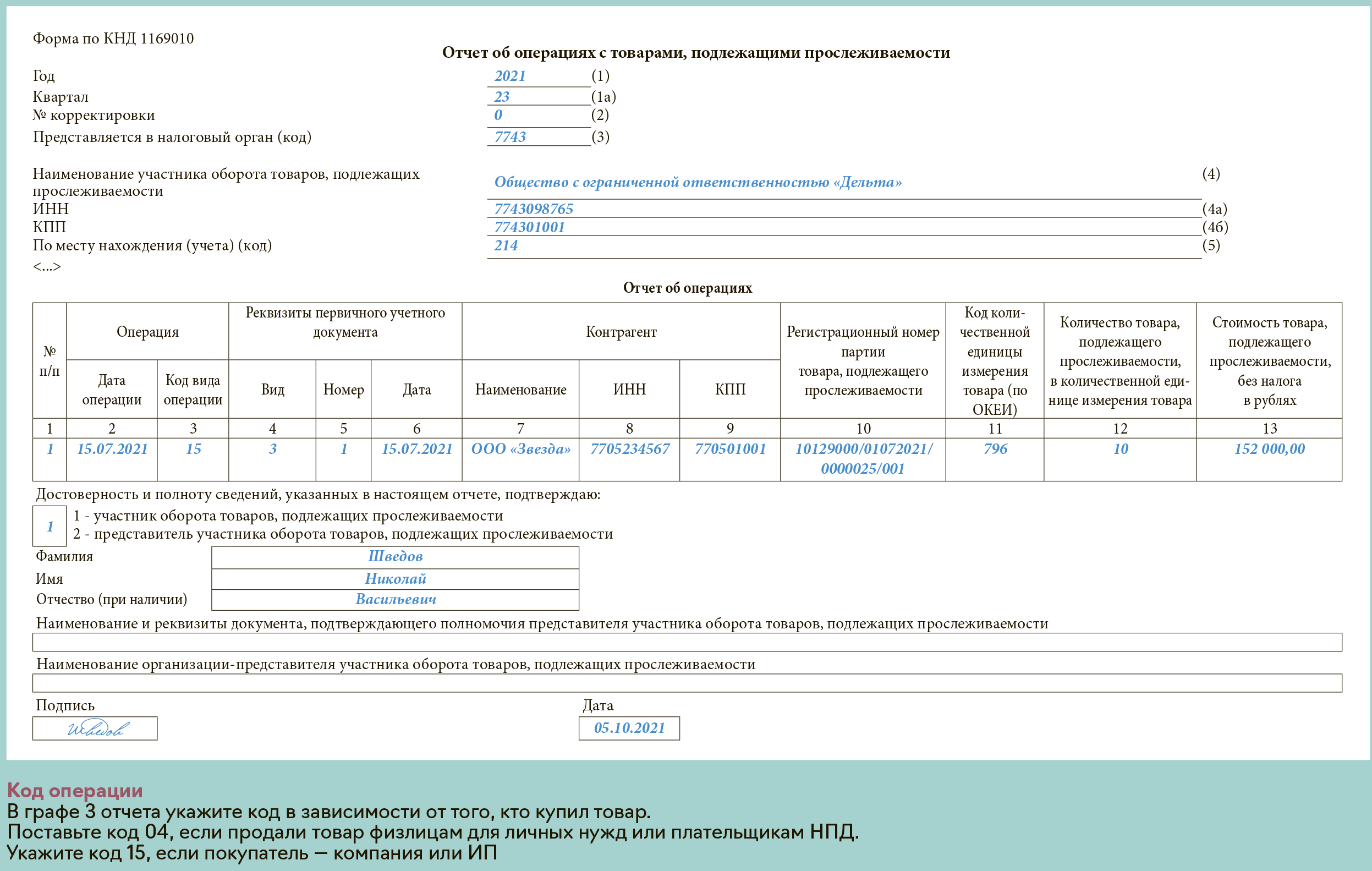

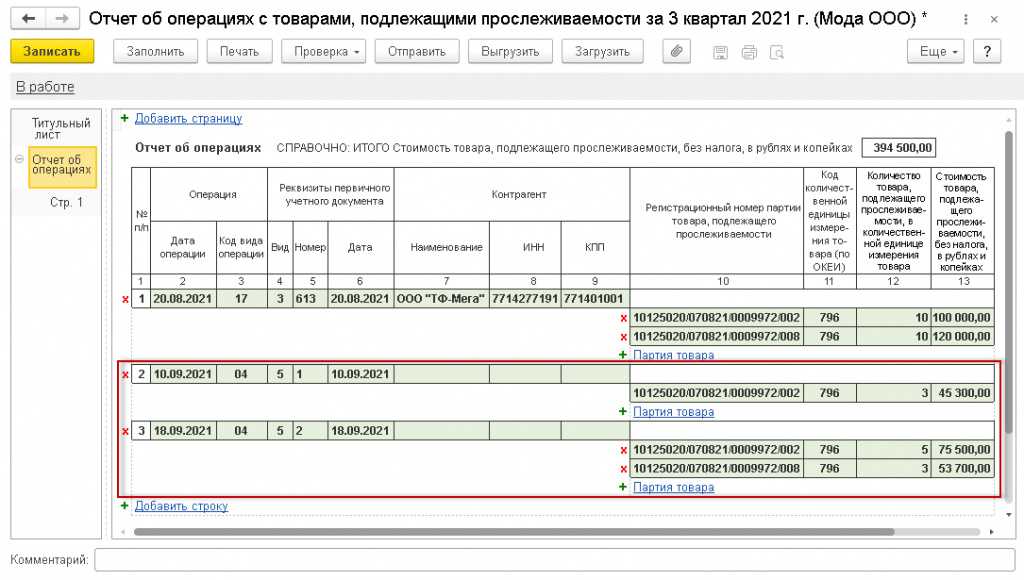

Отчитываться об операциях с прослеживаемыми товарами налогоплательщики станут ежеквартально.

В этих целях компании и ИП, которые не являются плательщиками НДС, будут представлять в налоговую инспекцию по месту своего учета специальный отчет об операциях с товарами, подлежащими прослеживаемости. Наряду с субъектами, не являющимися плательщиками НДС, отчет должны представлять также и налогоплательщики НДС, освобожденные от исполнения обязанностей налогоплательщика.

Отчет об операциях с прослеживаемыми товарами должен представляться в электронной форме по ТКС через оператора ЭДО (будущая ст. 105.36 НК РФ). Формат отчета и порядок его заполнения и представления в налоговую инспекцию позднее утвердит ФНС России.

Отчет об операциях с прослеживаемыми товарами должен представляться в электронной форме по ТКС через оператора ЭДО (будущая ст. 105.36 НК РФ). Формат отчета и порядок его заполнения и представления в налоговую инспекцию позднее утвердит ФНС России.

Плательщики НДС вместо отчета должны представлять в ИФНС налоговую декларацию по НДС, содержащую сведения об операциях с товарами, подлежащими прослеживаемости.

Срок представления отчетов и деклараций, содержащих сведения об операциях с прослеживаемыми товарами, — не позднее 25-го числа месяца, следующего за истекшим кварталом.

При этом в ряде случаев отчет об операциях с прослеживаемыми товарами обязаны сдавать даже плательщики НДС. Например, такой отчет они должны сдать в случае реализации прослеживаемого товара конечному потребителю, который приобретает его для личных нужд, не связанных с предпринимательской деятельностью (будущая ст. 105.32 НК РФ). В подобных случаях плательщики НДС должны сдать отчет с информацией о прекращении прослеживаемости товара. Срок сдачи отчета — не позднее 25-го числа месяца, следующего за кварталом, в котором произошла реализация товара конечному потребителю.

При этом налоговики получают право требовать от налогоплательщиков представления информации и документов, касающихся операций с прослеживаемыми товарами.

Непредставление налоговому органу в установленный срок отчета об операциях с товарами, подлежащими прослеживаемости, повлечет взыскание штрафа в размере 1 000 рублей за каждый непредставленный (несвоевременно представленный) документ.

Непредставление по требованию налоговиков счета-фактуры или документа об отгрузке товаров по установленному формату повлечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (будущая ст. 129.15 НК РФ).

Что делать с остатками

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

- покупка у физических лиц;

- покупка у самозанятых;

- возврат продавцу физическим лицом или самозанятым товара, ранее проданного ему до 08.07.21;

- покупка конфискованного товара.

Когда компании на ОСНО не сдают отчет о прослеживаемости

Поскольку организации и ИП на ОСНО, не освобожденные от уплаты НДС, уже отражают реквизиты прослеживаемости товаров в налоговых декларациях и первичных документах, то повторно отчитываться по этим же операциям, представляя в ИФНС отчет о прослеживаемости, они не должны. Соответственно, компании на ОСНО не представляют отчет о прослеживаемости в следующих случаях:

- при реализации прослеживаемых товаров организациям и ИП;

- реализации прослеживаемых товаров физлицам в личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности целях;

- безвозмездной передаче права собственности на товары, подлежащие прослеживаемости;

- реализации прослеживаемых товаров на экспорт;

- реализации прослеживаемых товаров в государства – члены ЕАЭС;

- реализации прослеживаемых товаров в составе набора (комплекта) – в таких случаях компании на ОСНО должны указать в соответствующих графах счета-фактуры (12, 12а и 13) реквизиты прослеживаемости по каждому товару, подлежащему прослеживаемости, включенному в набор;

- отсутствии в отчетном квартале каких-либо операций с прослеживаемыми товарами.

«Нулевой» отчёт

Организации, которые в течение квартала не совершили ни одной операции, должны сдать нулевой отчёт. Это специальная форма, указывающая ФНС, что у вас нет прибыли за конкретный промежуток времени, а значит, не из чего считать НДС.

В сервисах для сдачи электронной отчётности от «Калуга Астрал» реализована работа со всеми видами документов по прослеживаемым товарам. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, где есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Как это работает и кого касается

Партии товара присваивается специальный номер, который участники оборота потом указывают во всех документах при его перепродаже.

На сами предметы идентификатор наносить не нужно — это одно из отличий от системы маркировки. Участие в системе прослеживаемости — это отдельная обязанность, не связанная с маркировкой, товар не будет одновременно участвовать в обеих системах контроля.

Все участники оборота прослеживаемых товаров будут отчитываться в налоговую инспекцию о движении таких товаров. Плательщики НДС будут указывать информацию в обновлённой декларации НДС, а неплательщики — в специальном отчёте.

Вы становитесь участником системы, если совершаете какую-либо из этих операций с прослеживаемым товаром:

- импорт;

- наличие на 08.07.2021 остатков прослеживаемого товара на праве собственности, которые в дальнейшем планируется передать по одному из нижеприведенных оснований;

- покупка и продажа на территории РФ у российских контрагентов;

- передача товара комиссионеру комитентом в целях последующей реализации, если агент действует от своего имени;

- передача или получение права собственности на безвозмездной основе;

- передача и получение товара, не связанная с реализацией (реорганизация, взнос в уставный капитал и т.д.);

- прекращение прослеживаемости товара (в том числе продажа физическим лицам для личного потребления, самозанятым, передача в производство для изготовления новых товаров, утилизация, утрата и недостача);

- возобновление прослеживаемости товара (в том числе возврат от физических лиц и самозанятых ранее проданного товара, возврат непеработанных остатков из производства);

- экспорт.

Таким образом, обязанность по участию в системе прослеживания может возникнуть даже если вы не занимаетесь внешнеэкономической деятельностью или торговлей прослеживаемыми товарами. Достаточно просто приобрести такой товар в предпринимательских целях — и вы уже обязаны отчитаться в налоговую инспекцию.

От системы налогообложения и формы собственности обязанность участвовать в процессе не зависит.

Пример:ИП, применяющий патентную систему налогообложения, приобрёл после 08.07.2021 в ООО «М-Видео» китайский монитор для работы в офисе. Вместе с монитором поставщик передал ИП счёт-фактуру в электронном виде с идентификатором товара. ИП должен принять счёт-фактуру по каналам электронного документооборота, подписать электронной подписью, направить в налоговую инспекцию отчёт о прослеживаемых товарах.

Штрафы за нарушения

Совместным решением ФНС и Министерства финансов РФ вступление закона о введении ответственности за нарушения законодательства в сфере прослеживаемости товаров отложено на 1 января 2024 года. Правительство откладывало законопроект по штрафам на 2023 год.

В июле 2023 года стало известно, что Минфин все же рассматривает вариант ввести ответственность за непредставление сведений о товарах в системе прослеживаемости. Ввести их хотели с 1 января 2024 года, ведомство публиковало проект поправок к КоАП РФ. Но в итоге поправки не приняли — ориентировочно они заработают только с 1 января 2025 года.

Изначально с 1 июля 2022 года планировалось ввести следующие административные штрафы:

| Основание | Размер штрафа для ИП | Размер штрафа для юрлиц |

|---|---|---|

| Отсутствие или сдача с опозданием отчета об операциях с прослеживаемыми товарами или документации с реквизитами прослеживаемости | 1 тыс. руб. за один документ, максимум 30 тыс. | 1 тыс. руб. за один документ, максимум 100 тыс. |

| Указание неправильных реквизитов прослеживаемости в отчете об операциях, но верных сведений в УПД и счетах-фактурах | 1 тыс. руб. по каждому отчету | |

| Отсутствие или не полное отражение реквизитов прослеживаемости в счетах-фактуры и УПД | 1 тыс. руб. за каждый документ, максимум 30 тыс. | 1 тыс. руб. за каждый документ, максимум 100 тыс. |

| Отсутствие электронного формата счетов-фактуры и УПД | 200 руб. по каждому документу. Максимальный размер – 100 тыс. руб. |

Кроме того, с 1 июля 2024 года планировалось ввести штрафы в размере от 50 до 150 тысяч рублей за нарушение правил операторами электронного документооборота.

Основаниями, чтобы избежать ответственности, могут быть:

- внесение исправлений до истребования документов налоговиками по камеральной проверке;

- предоставление корректировки до выявления нарушений.

Перенесение сроков введения штрафов не влечет освобождения от обязанности получать РНПТ и сдавать отчетность. ИФНС проводит проверки и выносит предписания об устранении расхождений.