Нормативная база

Использование сч.80 для отображения информации о формировании уставного капитала предприятий, акционерных обществ или простого товарищества осуществляется действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 и иными законодательно утверждаемыми документами (например, ст.90 ГК РФ для ООО, ст.99 для акционерных обществ и т. д.).

Ознакомиться с действующим планом счетов можно по

Вклад в уставный капитал (проводки будут предоставлены далее) необходим юридическим лицам, занимающимся коммерческой деятельностью, вне зависимости от их организационно-правовой формы. Уставный капитал (УК) — это определенная сумма денег, которую вкладывает учредитель ООО или компании с любой другой формой собственности при ее развитии. Такой вклад может быть выражен в различных формах:

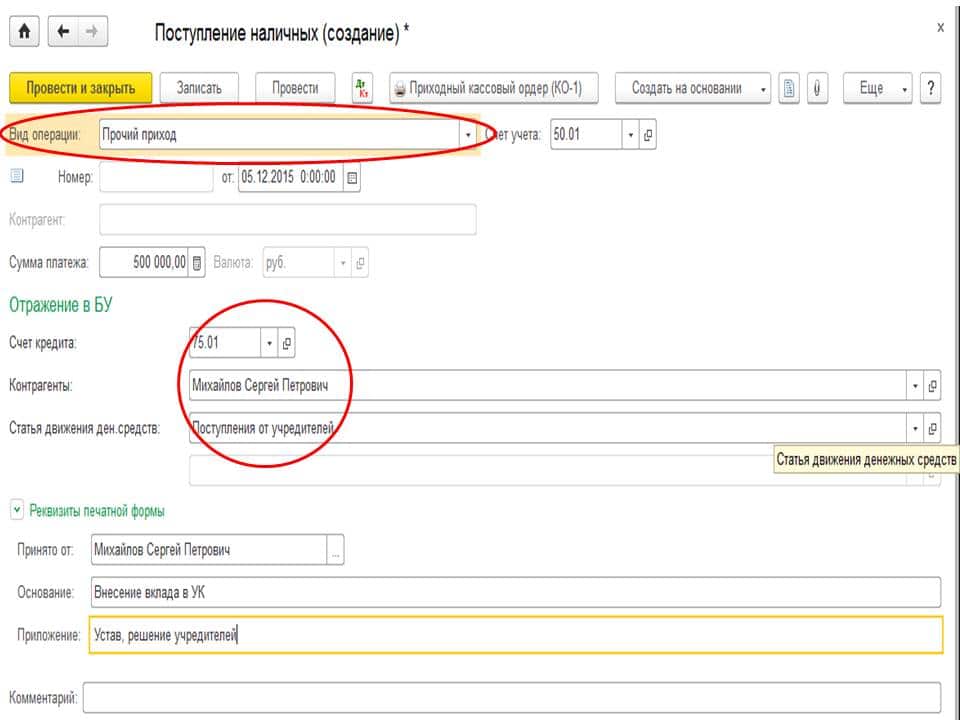

- наличные денежные средства — проводки «взнос в уставный капитал через кассу» уточним в статье;

- безналичные суммы;

- различного рода материалы;

- основные средства (ОС);

- товар, продукция.

УК — это пассив любой организации, на основании которого формируются ее активы.

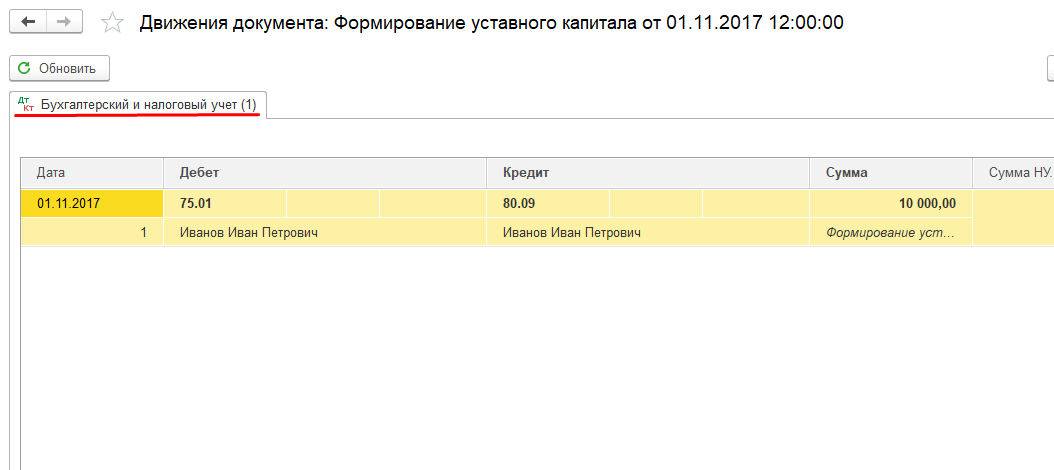

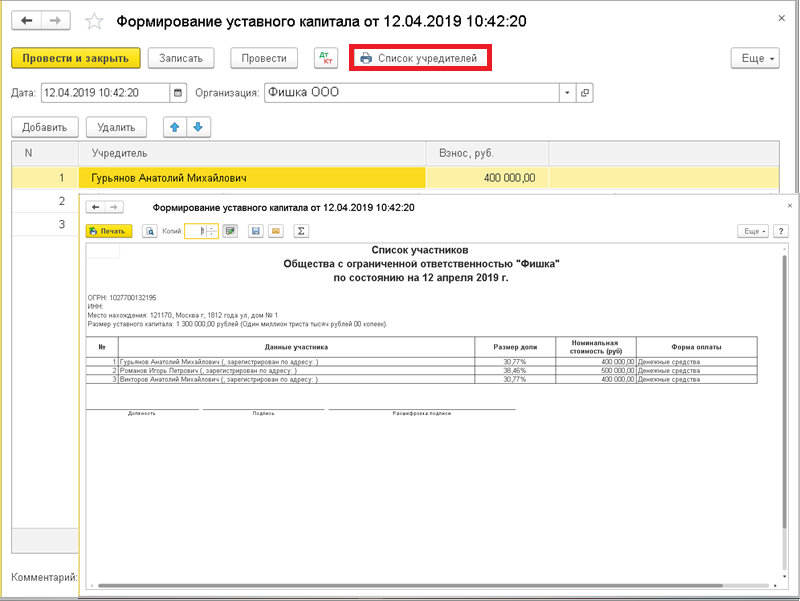

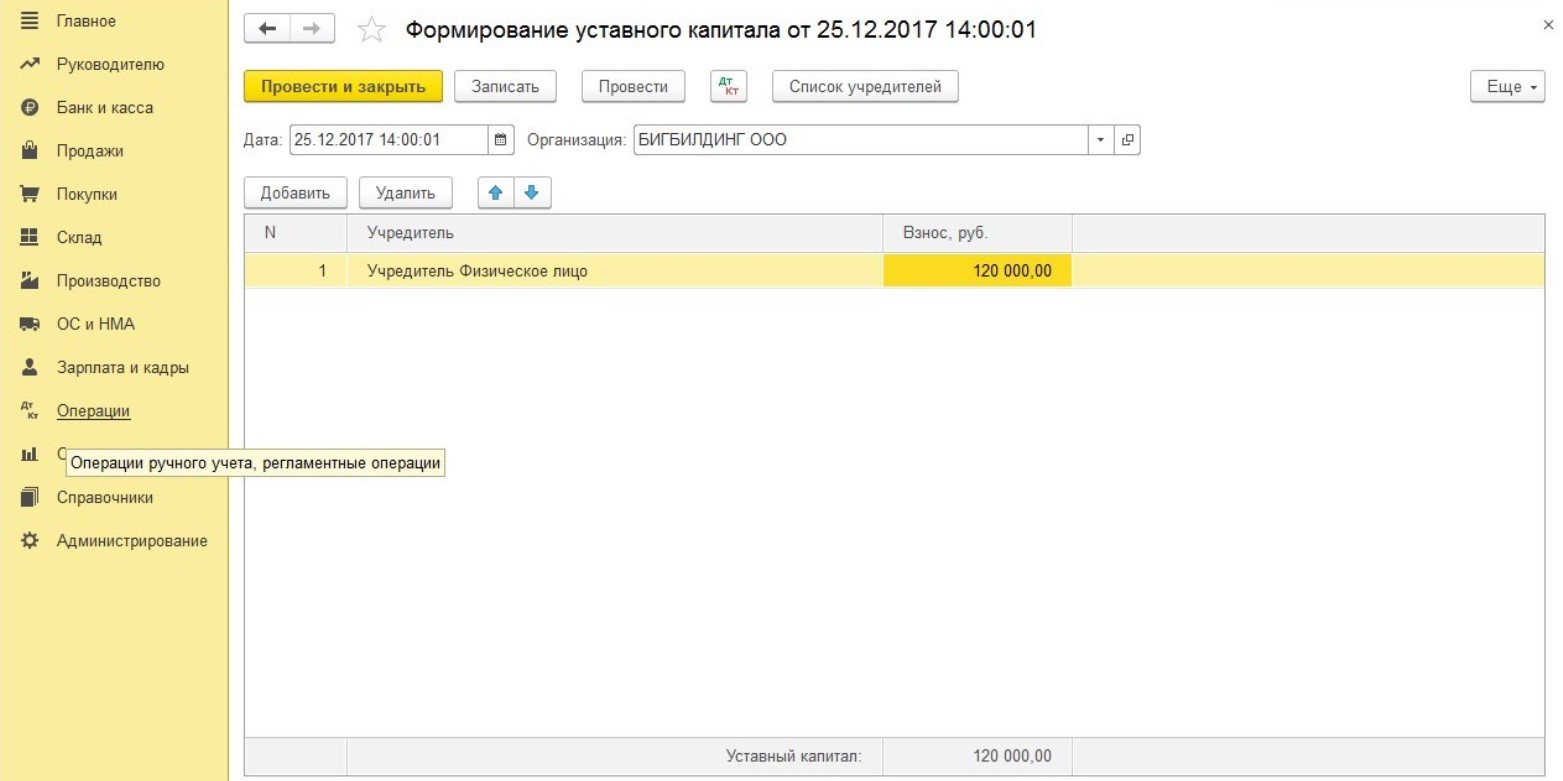

Счет, на котором ведется бухгалтерский учет по операциям с уставным фондом, — 80. Этот счет всегда пассивный с постоянным кредитовым сальдо. После того как учредители вложили свои средства, бухгалтеру необходимо создать соответствующую запись. Взнос в уставный капитал, проводки: Дт 75 Кт 80. Данная аналитическая запись должна отражать совокупную сумму вложений учредителей. Счет 80 корреспондирует со сч. 75 «Расчеты с учредителями». Остаток на Дт 75 по субсчету таких вложений отражает сумму невыплаченного уставного вклада. Для 80 счета можно открыть субсчета для ведения более точного аналитического учета:

- участники, собственники организации;

- виды акций (в случае акционерных обществ);

- этапы формирования.

Взнос в уставной капитал — проводки

3. Общая стоимость чистых активов на конец года должна быть больше размера учредительных средств, указанных в документах. Это условие считается очень важным, поскольку в случае его несоблюдения компания должна объявить об уменьшении размера своих активов. А в соответствии с законом такое общество подлежит ликвидации.

1. Оплаты активных средств, размер которых был определен в момент создания компании. Установленная сумма должна быть оплачена в полном размере. В законе этот пункт касается даже тех предприятий, которые осуществили государственную регистрацию в текущем году.

- Использование заёмных финансов кредиторов, не входящих в совет. Кредитор имеет право требовать членства в совете учредителей для гарантии на возврат своих денег. В устав могут внести поправки, позволяющие ему выйти из совета с приоритетным полным возвратом своих средств.

- Взнос новым участником сообщества части в уставной капитал. Компания может принять решение об увеличении капитала привлечением новых людей после передачи своей доли одним из учредителей другому человеку.

- Организация имеет право расширить уставной капитал за счёт имущества. Поправка о таком расширении возможна исключительно на основании бухгалтерской отчётности за предшествующий год.

- Расширение исполнительными органами власти.

В большинстве стран уровень уставного капитала служит одним из важных критериев, определяющих возможность сотрудничества с этой организацией. В России нижняя величина возможного капитала равна десять тысяч рублей, что делает его не подходящим критерием анализа состояния компании в большинстве ситуаций.

Сроки взноса в уставной капитал

Установленные сроки взноса денежных активов лояльны со стороны законодательства для тех, кто решил заняться предпринимательской деятельностью с ООО. Денежные средства вносятся на специальный расчетный счет, созданный уже после регистрации и первого периода деятельности фирмы.

Стоит помнить, что уплачивание в денежном эквиваленте на расчетный счет, является обязательной процедурой, указанной в законодательстве РФ

Важно также соблюдать сроки по уплате в бюджет. В случае просроченного платежа или отсутствии такового, на компанию налагается штраф и пеня, также возможна полная ликвидация фирмы

Ограничение в деятельности учреждения также может угрожать, в случае не погашенного платежа или же неуплаченных налоговых сборов.

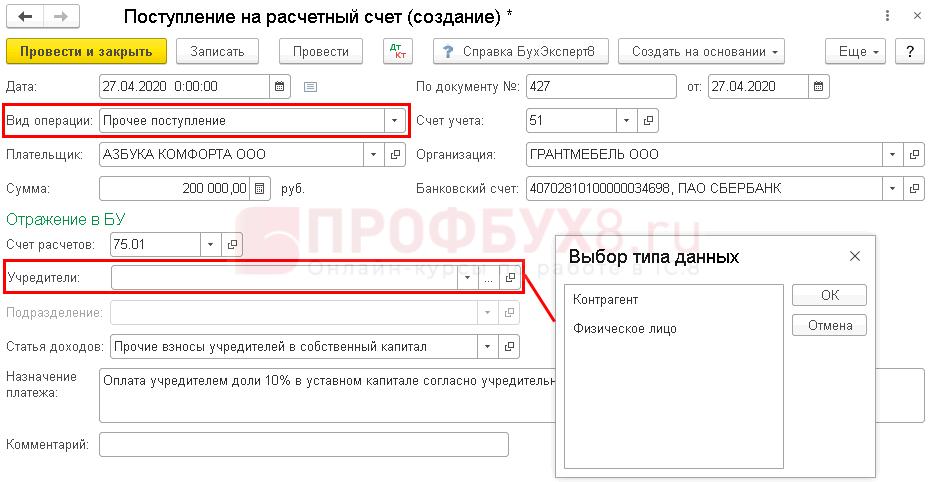

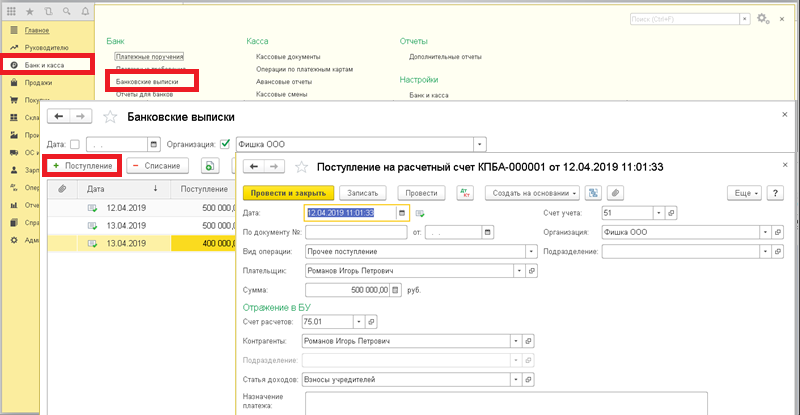

Энциклопедия решений. Бухгалтерский учет поступления взносов в уставный капитал через расчетный счет

Бухгалтерский учет поступления взносов в уставный капитал через расчетный счет

В соответствии с п. 2 ПБУ 9/99 «Доходы организации» вклады участников в уставный капитал не признаются доходами организации.

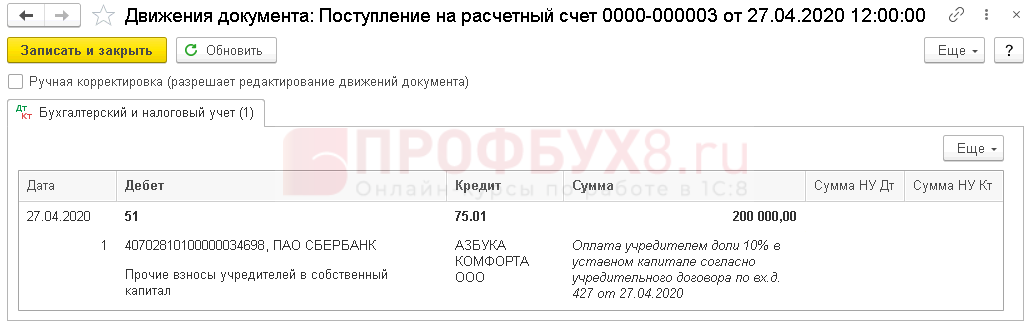

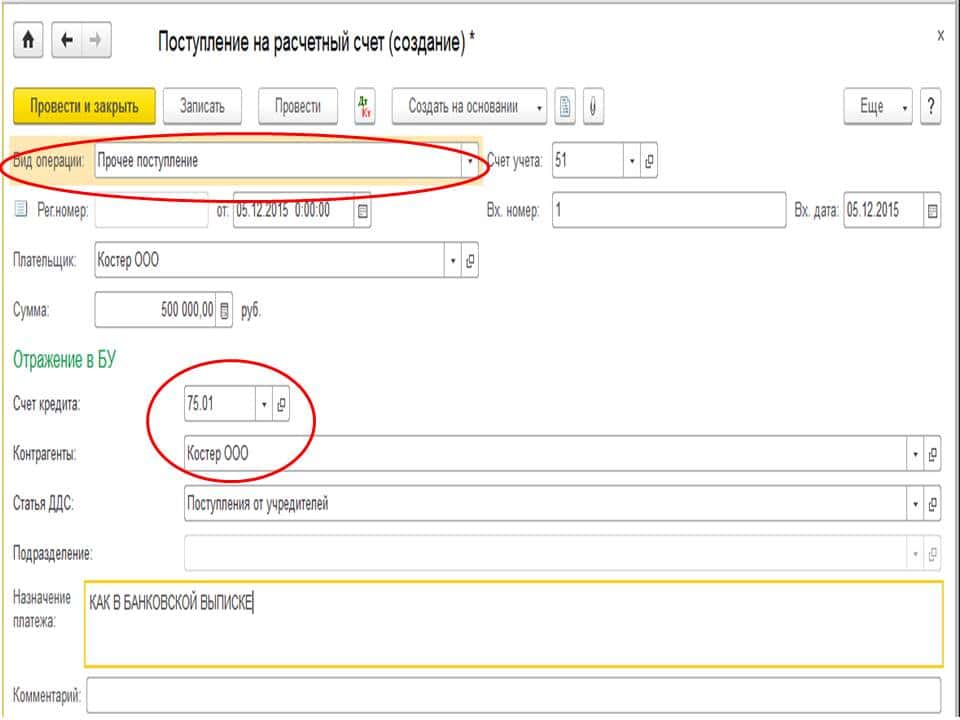

При создании общества на дату регистрации юридического лица (внесения регистрирующим органом соответствующей записи в ЕГРЮЛ) величина уставного капитала, указанная в учредительных документах общества, отражается по дебету счета 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал» и кредиту счета 80 «Уставный капитал». Аналитический учет по счету 75 ведется по каждому учредителю общества. Получение денежных средств на расчетный счет в качестве вклада в уставный капитал общества отражается записью по дебету счетов 51 и кредиту счета 75.

До 5 мая 2014 года требовалось вносить половину уставного капитала до регистрации ООО. Существовало два подхода:

1. Согласно ч. 2 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года. При этом данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

То есть поступление денежных вкладов от учредителей (участников) отражалось в бухгалтерском учете только после государственной регистрации общества.

2. В соответствии со ст. 9 и ст. 10 Закона N 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

То есть организация отражала поступление денежных вкладов от учредителей еще до ее регистрации — на дату фактического поступления денежных средств от учредителя на временный накопительный счет.

Документами, подтверждающими поступление денежных средств на расчетный счет от учредителей общества в качестве взноса в УК, являются:

— учредительный документ, где отражаются размер уставного капитала, размеры долей участников;

— банковская выписка. К выписке прилагают документы, на основании которых происходит зачисление средств на расчетный счет (копию платежного поручения плательщика и пр.).

Пример

Уставный капитал общества с ограниченной ответственностью заявлен в размере 10 000 руб. Доли участников общества составляют 50% и 50%. ООО зарегистрировано 1 августа. Денежные средства в размере 5000 руб. (в равных долях от каждого из учредителей) поступили на расчетный счет организации 15 августа того же года. В бухгалтерском учете организации сделаны проводки:

На дату регистрации ООО:

75, субсчет «Расчеты по вкладам в уставный капитал первого учредителя»

Отражено формирование уставного капитала ООО (на величину вклада первого учредителя)

75, субсчет «Расчеты по вкладам в уставный капитал второго учредителя»

Отражено формирование уставного капитала ООО (на величину аклада второго учредителя)

На дату поступления денежных средств 15 августа:

75, субсчет «Расчеты по вкладам в уставный капитал первого учредителя»

Поступила часть вклада в уставный капитал от первого учредителя

75, субсчет «Расчеты по вкладам в уставный капитал второго учредителя»

Поступила часть вклада в уставный капитал от второго учредителя

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ —> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Информационный блок » Энциклопедия решений. Бухгалтерский учет и отчетность » — это совокупность уникальных актуализируемых аналитических материалов.

Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства

Материал приводится по состоянию на октябрь 2021 г.

См. информацию об обновлениях Энциклопедии решений

См. содержание Энциклопедии решений. Бухгалтерский учет и отчетность

При подготовке использованы авторские материалы, предоставленные Я. Бушуевой, Ю. Волковой, Е. Королевой, И. Лазаревой, И. Олейник, И. Разумовой, Д. Стрелковой, Е. Титовой и др.

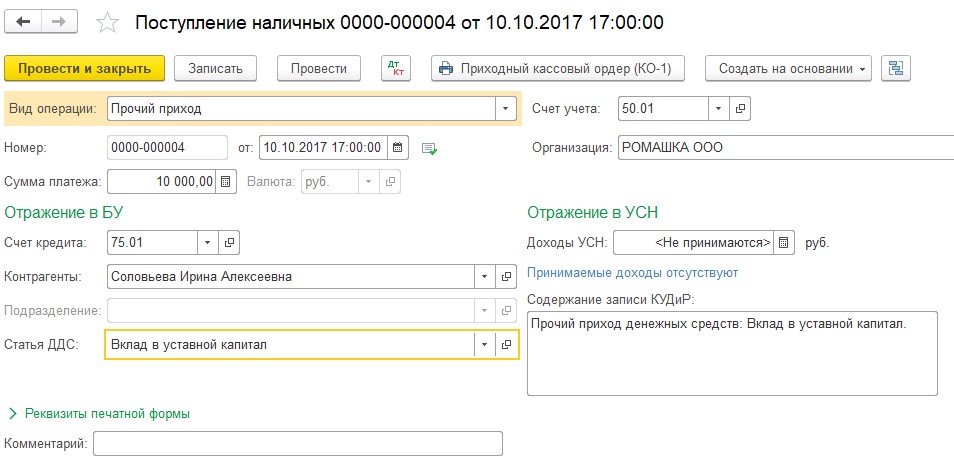

Взнос в УК наличными проводки в С

В данной инструкции рассмотрим процесс проведения операций по взносу уставного капитала наличными через УК на расчетный счет.

Шаг 1: Подготовка необходимых документов

Прежде чем внести взнос наличными, необходимо подготовить следующие документы:

- Паспорта всех участников УК;

- Документы о государственной регистрации УК;

- Решение о внесении дополнительного взноса в уставный капитал УК;

- Договор о внесении наличного взноса.

Шаг 2: Внесение наличного взноса

После подготовки документов необходимо выполнить следующие действия:

- Посетить банк, в котором открыт расчетный счет УК.

- Обратиться в кассу банка и сообщить о намерении внести наличный взнос в уставный капитал.

- Передать кассиру документы, подтверждающие внесение взноса.

- Сдать наличные деньги, указанные в документах, и получить квитанцию о проведении операции.

Шаг 3: Проводки в УК

Для отражения операции по внесению наличных средств на расчетный счет УК необходимо провести следующие бухгалтерские проводки:

| Счет | Дебет (увеличение) | Кредит (увеличение) |

|---|---|---|

| Расчетный счет | Сумма внесенного наличного взноса | — |

| Уставный капитал | — | Сумма внесенного наличного взноса |

Бухгалтерские счета 80 и 75

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Уменьшение уставного капитала ООО

Иногда организации приходится уменьшать капитал в добровольном или обязательном порядке. В любом случае, должно соблюдаться действующее законодательство, на основании которого сумма активов не может опускаться ниже 10 000 рублей.

Добровольный порядок уменьшения предполагает сокращение номинальной стоимости долей учредителей. При этом доли находятся в прежнем соотношении, поскольку здесь имеет место только перераспределение. Снижают размер капитала за счет денежных средств или имущественных прав компании. Если используется второй вариант, бухгалтером оформляется выбытие ОС.

Выбор проводки будет полностью зависеть от способа снижения суммы УК. При обязательном уменьшении используются следующие проводки:

| Тип операции | Д-т | К-т |

| Отсутствует оплата доли | 80 | 81 |

| Величина УК выше, чем чистых активов. Убыточные направления деятельности фирмы покрываются сокращением капитала | 80 | 84 |

Если инициатором уменьшения капитала выступает сама организация:

| Тип операции | Д-т | К-т |

| Один из участников выходит из состава учредителей и выводит свою долю | 80 | 75 |

| Доля выкупается, аннулируется выведенная доля, это все приводит к уменьшению УК | 81

80 |

75, 50-52

81 |

| Происходит снижение номинальной стоимости, разница перечисляется на счет предприятия и отражается как доход | 80 | 91 |

| Происходит снижение номинальной стоимости, а разницу получают учредители как доход | 80 | 75 |

| Один из учредителей написал письменный отказ от присвоения ему разницы. Эту сумму переводят в доходы предприятия | 75 | 91 |

С помощью проводок организация может отразить все проведенные операции.

Как правильно оформить взнос учредителя в кассу

При создании фирмы формируется уставной капитал, он может быть собственный или заёмный. Уставной капитал (далее по тексту УК) – это резерв фирмы, который создают учредители, путём внесения в него денежных средств, материальных ценностей, имущества, невещественных прав выраженных в денежном эквиваленте. Он необходим для начала функционирования компании. Законодательными актами Российской Федерации регламентируется величина (размер) уставного капитала. Давайте, в данной статье рассмотрим, на каком счёте учитывается уставной капитал, как оформить взнос учредителя в кассу, остановимся на бухгалтерских проводках при оформлении данной операции.

Отражение операций по счёту 80 при увеличении уставного капитала

Учредители могут принять решение увеличить уставный капитал и провести внеочередное собрание. При этом источниками увеличения могут служить:

- дополнительные денежные или имущественные взносы текущих учредителей;

- приём новых участников и привлечение их взносов;

- переоценка имущества, принадлежащего компании;

- нераспределённая прибыль компании прошлых лет.

Можно увеличить только оплаченный УК. Если он до сих пор не оплачен, то сначала нужно довнести средства по предыдущему объявленному УК.

Дополнительные взносы текущих и первые взносы новых участников отражаются проводкой:

При увеличении УК за счёт имущества компании, делается корреспонденция:

При отнесении нераспределённой прибыли прошлых лет на УК:

Хозяйственные операции по погашению задолженности учредителей по увеличению УК отражаются аналогично.

Учет уставного капитала в ООО

Перед открытием организации руководство самостоятельно определяет начальную величину УК с учетом минимального значения — 10 000 рублей.

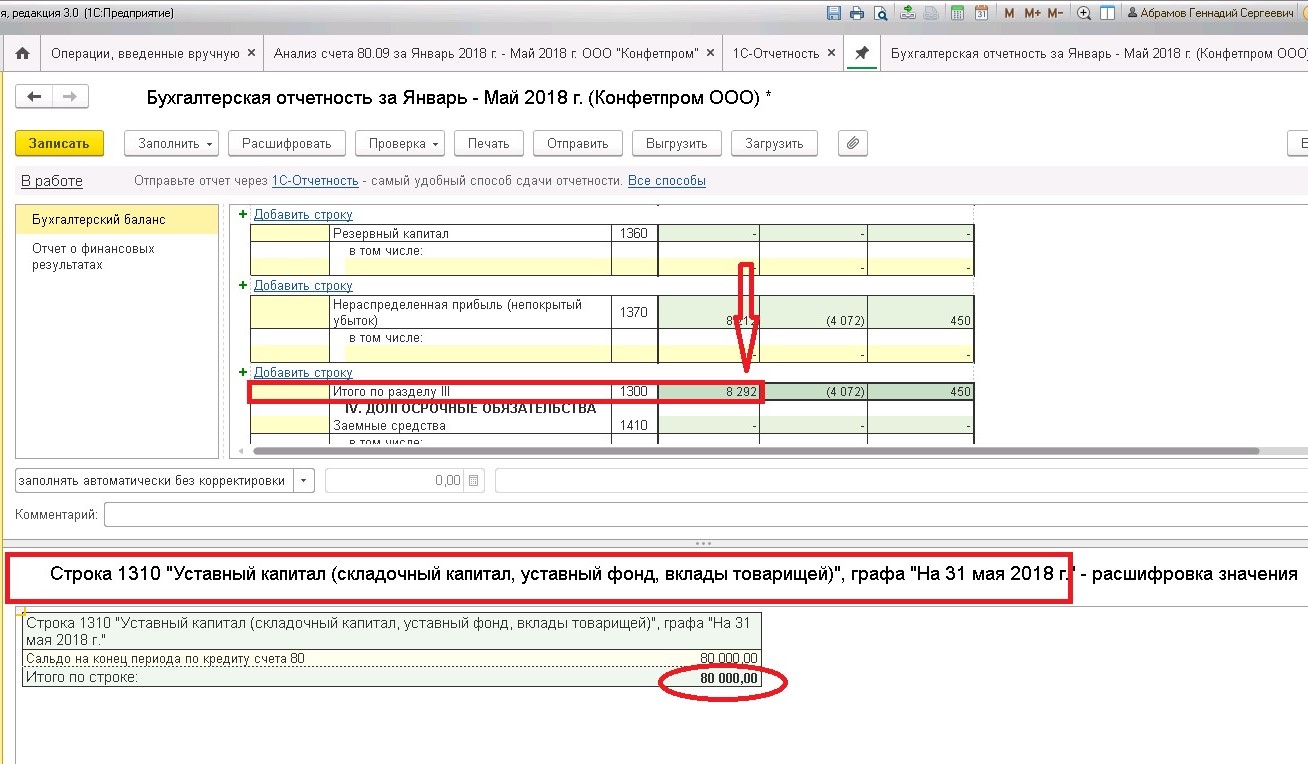

Отражение показателя в бухгалтерской отчетности происходит в строке 1310 бухгалтерского баланса и в Отчете об изменениях капитала.

Поскольку образование УК – это хозяйственная операция, то для формирования проводки используется принцип двойных счетов, то есть Дебет и Кредит. При увеличении УК счет 80 будет идти по кредиту, при уменьшении – по дебету.

| № | Операция | Д-т | К-т |

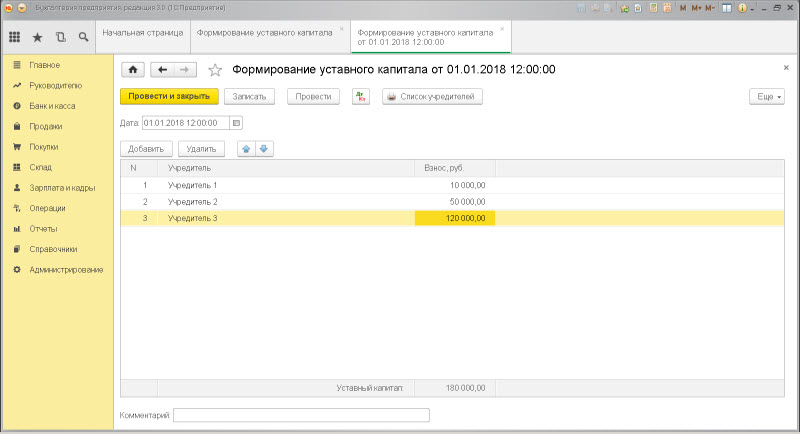

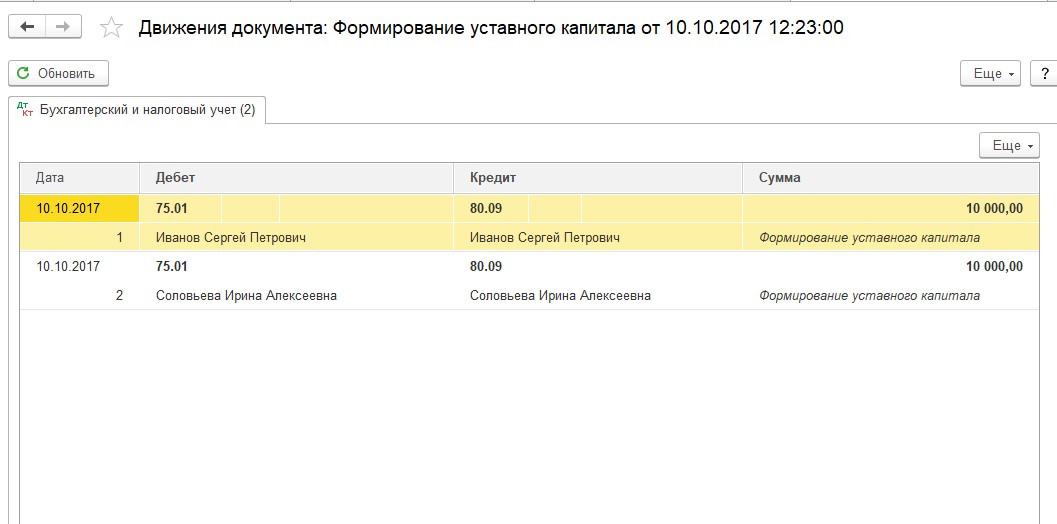

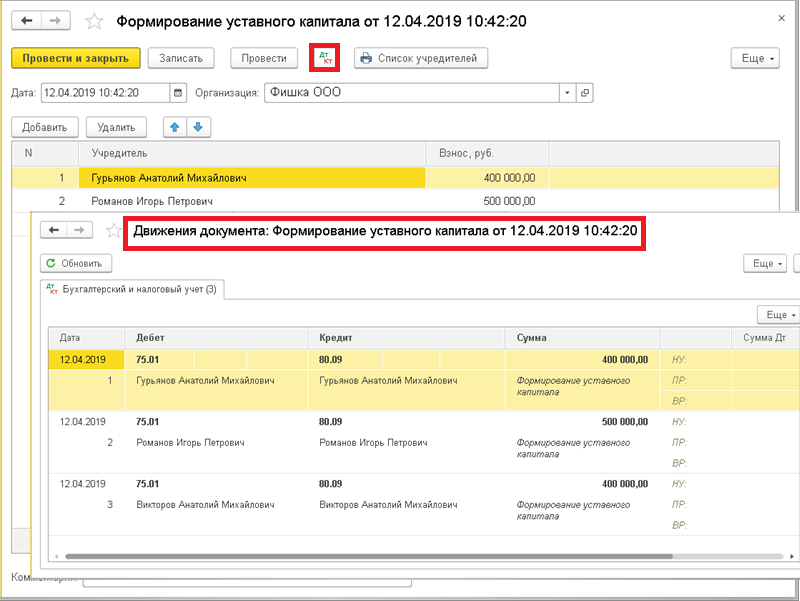

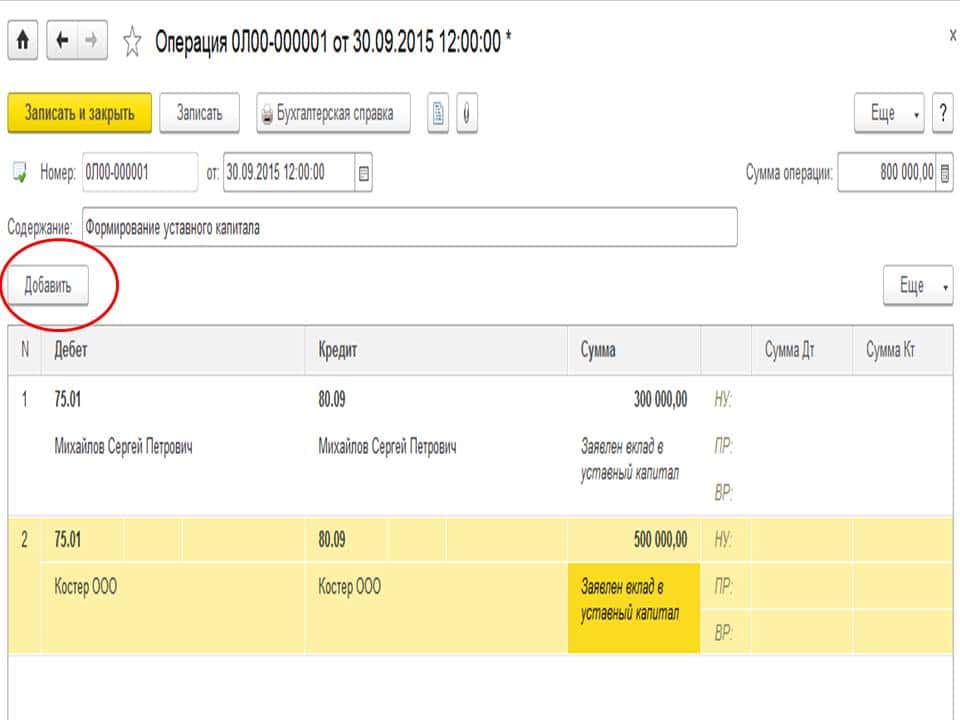

| 1 | Формирование УК | 75-1 | 80 |

| 2 | Внесение вкладов участников в УК | 50 (51, 10, 08…) | 75-1 |

Счет 75 применяется для отражения операций, связанных с учетом расчетов с участниками организации. Дебет 75 отражает долг участника перед предприятием, выступая показателем дебиторской задолженности, относящейся к категории активов.

При увеличении показателя по Дебету можно говорить о правильном внесении суммы. При этом величину УК отражают по кредиту счета 80. У пассивных счетов обычно кредитовое сальдо, но данный порядок может меняться на основании поправок, вносимых в распоряжения.

Бухгалтерский учет

Основное средство, полученное в качестве вклада в уставный капитал, принимается к учету по первоначальной стоимости. Такой стоимостью признается денежная оценка этого имущества, проведенная независимым оценщиком и утвержденная участниками (в протоколе общего собрания)п. 9 ПБУ 6/01; абз. 2 п. 2 ст. 66.2 ГК РФ; п. 2 ст. 15 Закона от 08.02.98 № 14-ФЗ; п. 3 Информационного письма Президиума ВАС от 30.05.2005 № 92; Письмо Минфина от 03.10.2011 № 03-05-05-01/80.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру УК, зафиксированному в учредительных документах общества.

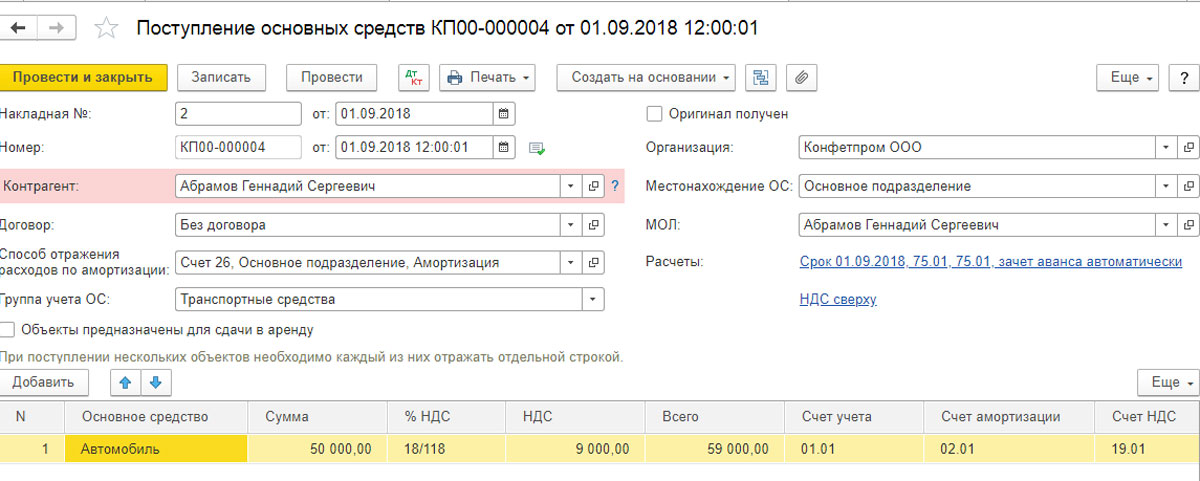

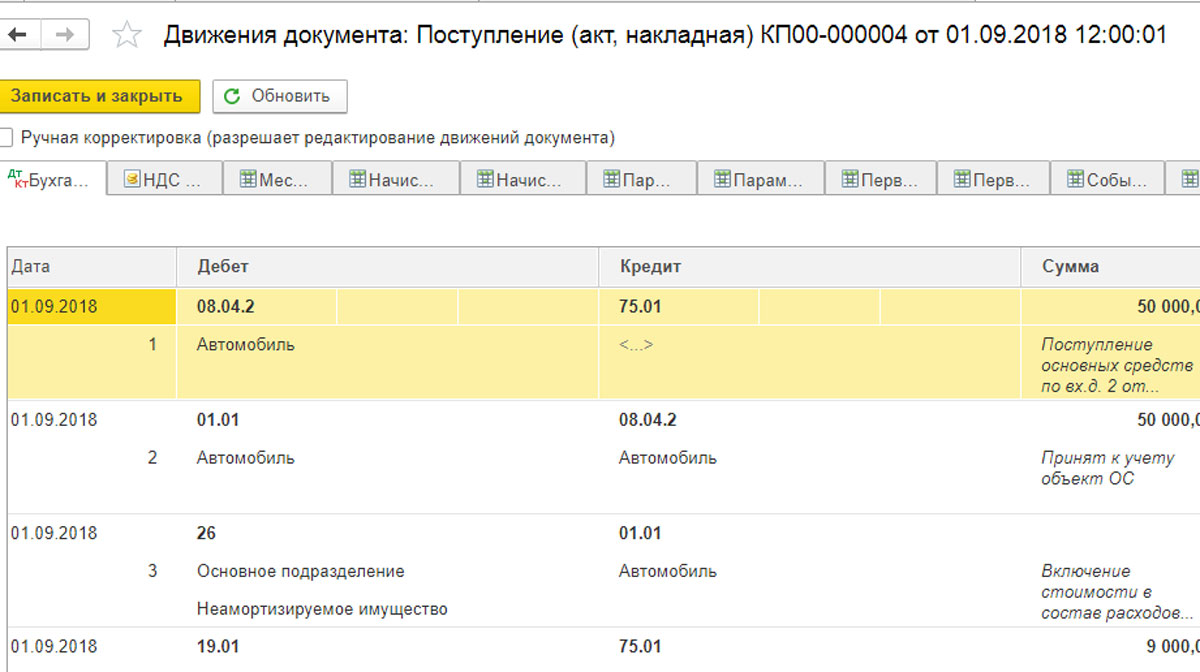

Пример. Получение ОС в качестве вклада в УК

/ условие / ООО «ТПК-групп» в качестве вклада в уставный капитал передает вновь созданному ООО «Спецтранспорт» грузовик, который числился у него в составе основных средств. Стоимость основного средства по оценке независимого оценщика отражена в решении общего собрания участников — 650 000 руб. Сумма восстановленного участником НДС указана в акте приема-передачи и составляет 108 000 руб.

/ решение / У организации, получающей вклад в УК, проводки будут такие.

| Дт | Кт | Сумма, руб. | |

| На дату госрегистрации общества (дата создания в ЕГРЮЛ) | |||

| Отражена задолженность учредителя по вкладу в УК | 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал» | 80 «Уставный капитал» | 650 000 |

| На дату передачи основного средства в уставный капитал | |||

| Получено основное средство в качестве вклада в УК | 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств» | 75, субсчет «Расчеты по вкладам в уставный (складочный) капитал» | 650 000 |

| Отражена сумма НДС, восстановленная учредителем при передаче ОС | 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Налог на добавленную стоимость при приобретении основных средств» | 83 «Добавочный капитал» | 108 000 |

| Принято к учету основное средство, внесенное в УК | 01 «Основные средства» | 08, субсчет «Приобретение объектов основных средств» | 650 000 |

| Принята к вычету сумма НДС, восстановленная участником при передаче объекта ОС | 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» | 19, субсчет «Налог на добавленную стоимость при приобретении основных средств» | 108 000 |

Если участники общества принимают решение об увеличении размера уставного капитала за счет своих дополнительных вкладов в уже существующей организации, то проводка Дт счета 75-1 – Кт счета 80 делается на дату госрегистрации указанных изменений, а проводка Дт счета 08 – Кт счета 75 — в момент получения имущества.

А вот к учету основное средство нужно принять (то есть отразить на счете 01) при готовности актива к использованиюп. 4 ПБУ 6/01, вне зависимости от факта регистрации изменений в учредительных документах. Ведь ПБУ 6/01 не содержит такого условия.

***

Если основное средство вносит участник — физлицо, то при определении стоимости имущества в налоговом учете действует специальное правило. В таком случае стоимостью имущества является сумма документально подтвержденных затрат участника на покупку или создание этого имущества, но не выше его рыночной стоимости, подтвержденной независимым оценщикомабз. 4 подп. 2 п. 1 ст. 277 НК РФ.

И еще пара нюансов. Если ОС получено от участника — физического лица, не являющегося предпринимателем, то:

- СПИ такого ОС нельзя уменьшить на срок его использования самим участникомп. 7 ст. 258 НК РФ; Письмо Минфина от 20.03.2013 № 03-03-06/1/8587;

- нельзя принять к вычету сумму НДС, даже если она будет указана в акте приема-передачист. 143 НК РФ; Постановление ФАС СЗО от 29.08.2008 № А42-5628/2007.

Увеличение УК

Увеличение уставного капитала осуществляется за счет чистых активов, дополнительных и вкладов третьих лиц. Допускается использование одновременно нескольких источников

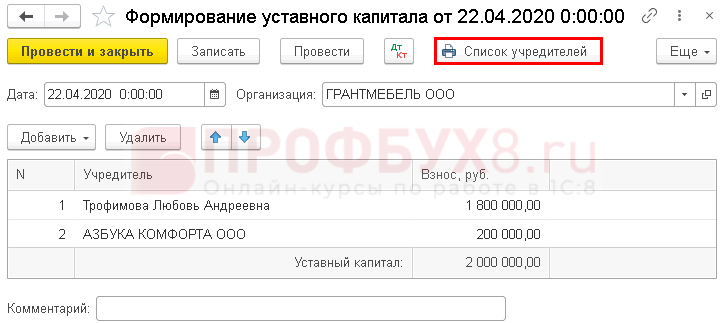

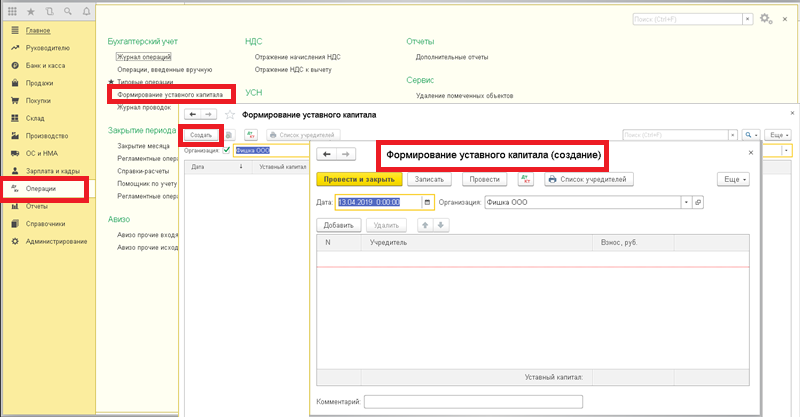

Рассмотрим, как отображается формирование уставного капитала, проводки в БУ тоже не обойдем вниманием

Новый размер собственных средств утверждается на собрании акционеров. Затем вносятся изменения в уставные документы, осуществляется регистрация данных в ФНС и формируются проводки в БУ. Увеличение собственных средств не всегда происходит за счет дополнительных взносов. Иногда с этой целью используется нераспределенная прибыль, сумма переоценки активов:

- ДТ75 КТ80 — на сумму увеличения УК.

- ДТ84 КТ75 — направление прибыли в капитал.

В соответствии со ст. 217 НК РФ, не облагаются НДФЛ доходы АО, полученные в виде акций, имущественных долей либо в виде разницы между новой и первоначальной стоимостью ЦБ. Само увеличение стоимости акций не приводит к получению реального дохода, при условии, что изменения произошли за счет переоценки ОС. Но если разница образуется в результате прибавления части нераспределенной прибыли к капиталу, то такие суммы подлежат налогообложению НДФЛ. При этом уплаченная сумма может быть учтена в будущих периодах. Датой получения дохода считается день регистрации нового размера УК.

Рассмотрим, как в БУ отображается формирование уставного капитала. Проводки с оборотами по КТ80 означают, что средства поступили из внутренних источников:

- ДТ83 КТ80 — за счет эмиссионного дохода, переоценки ОС;

- ДТ84 КТ80 — за счет фондов спецназначения, нераспределенной прибыли.

Дополнительные акции могут быть выпущены только в пределах количества объявленных ЦБ. При этом решением об увеличении УК общество должно определять:

- количество размещаемых обыкновенных и привилегированных ЦБ;

- способ публикации;

- цену;

- форму оплаты;

- иные условия.

Оплата дополнительных ЦБ осуществляется по рыночной цене, но выше номинальной стоимости. Исключение – покупка ЦБ участниками, у которых уже есть обыкновенные акции. Цена размещения в этом случае может быть максимум на 10 % ниже рыночной. Если к публикации привлечены профессиональные участники рынка, то цена ЦБ также может быть увеличена на сумму, равную стоимости услуг посредников. Но размер их вознаграждения не может превышать 10 % цены размещения.

Взнос в уставной капитал другой организации — проводки

В тех случаях, когда одно предприятие учреждает другое или является одним из участников

, взнос, внесенный в уставной капитал второго предприятия, являются для него инвестицией. Такой взнос записывается по дебету сч. 58 «Финансовые вложения».

В бухучете взнос в уставной фонд дочернего предприятия денежными средствами отображается:

Д-т сч. 58, К-т сч. 51.

При передаче в уставной фонд другой организации основных средств в первую очередь производят их списание.

По основным правилам бухгалтерского учета списание происходит по их первоначальной стоимости. Также прибавляются затраты, связанные с их передачей.

Сумма, равная стоимости основных средств за минусом, начисленной за годы эксплуатации, амортизации

(т. е. остаточная стоимость), записывается в прочие доходы (сч.91-2). Передаются основные средства в другую организацию по остаточной стоимости.

Проводки для отражения каждой операции:

Списание суммы изначальной стоимости основных средств:

Д-т сч. 01 «Выбытие основных средств», К-т сч. 01 «Выбытие основных средств»;

-

Списание суммы амортизации:

Д-т сч. 02 «Амортизация основных средств», К-т сч. 01 «Выбытие основных средств»; -

Остаточная стоимость основных средств:

Д-т сч. 91 «Прочие расходы и доходы», К-т сч. 01 «Выбытие основных средств»; -

Сопутствующие расходы

Д-т сч. 23 «Вспомогательные производства», К-т сч. 76 «Расчеты с разными дебиторами».

Списание дополнительных издержек:

Д-т сч. 91 «Прочие доходы и расходы».

Сопутствующие документы:

акт приема-передачи основных средств по формам N ОС-1; N ОС-1а; N ОС-1б.

Внесение в уставной фонд дочернего нематериальных активов проходит следующие этапы:

-

Списание суммы амортизации их:

Д-т сч. 05 «Амортизация нематериальных активов», К-т 04 «Нематериальные активы». -

Вклад нематериальными активами в уставный фонд другого предприятия

(записывается остаточная стоимости): Д-т 58, К-т 04 . -

Восстановление НДС по нематериальному активу

Д-т 19 «НДС», К-т 68 субсч. «Расчеты по НДС». -

Отражение НДС, восстановленного в составе финансовых активов

: Д-т 58-1 «Финансовые расчеты», К-т 19 «НДС».

Формирование

Если собственник компании вносит в УК денежные средства, то они должны зачисляться на накопительный счет

, открытый в банке, где будут храниться до момента государственной регистрации. Учредителю необходимо до подачи документов, необходимых для получения статуса юридического лица, действовать следующим образом

:

- Выбирается финансовое учреждение, которое будет обслуживать расчетный счет организации.

- Определяется размер УК (он не должен быть меньше установленного законодательством минимума).

- Определяется количество учредителей, которые будут принимать участие в формировании уставного капитала.

- Открывается накопительный счет в выбранном для сотрудничества финансовом учреждении, на который вносятся денежные средства.

После завершения процедуры государственной регистрации учредителем переводятся деньги с накопительного счета на расчетный, с этого момента они становятся УК для созданной компании. Если собственники формируют уставной капитал за счет имущества, то такие взносы они смогут сделать только после получения статуса юридического лица

.

В Уставе предприятия необходимо детально расписать не только сумму взносов собственников, но и то, каким образом и в какой форме они будут вноситься. Уставной капитал не подлежит налогообложению. Все расходы на его формирование будут являться издержками учредителей и не могут использоваться предприятием для уменьшения прибыли.

Заключение

Отражение по бухучету любых операций, связанных с изменением или формированием уставного капитала, на деле окажется несложным для опытного бухгалтера. Главное, чтобы все проводки были сформированы правильно. Тогда у предприятия не возникнет проблем с контролирующими и проверяющими органами.

Бухгалтерское сопровождение операций по формированию первоначальной величины уставного капитала, а также последующему изменению размера фонда осуществляется в следующей последовательности:

Определение размера уставного капитала, внесение данных в учредительную документацию, регистрация сведений в контролирующих органах и отображение в бухгалтерском учете.Примечание!

Размер уставного фонда должен быть определен общим собранием акционеров (учредителей общества).- Отображение задолженности учредителей по взносам.- Поступление активов от учредителей в счет погашения задолженности (финансы или оцененное имущество).- Отображение изменений величины уставного фонда на основании корректировки учредительной документации.

При создании юридического лица одной из обязательных процедур в момент государственной регистрации является формирование уставного капитала. Он представляет собой первоначальный фонд, предусмотренный для защиты интересов кредиторов компании.

Законодательно утверждены минимальные размеры фонда в зависимости от организационно-правовой формы организации:

- ООО — 10 тыс. рублей.

- Публичные АО — 100 тыс. рублей.

- Непубличные АО — 10 тыс. рублей.

Размер уставного фонда — имидж компании. Некоторые организации стремятся к увеличению его размера для повышения финансовой привлекательности на рынке.

Уставный капитал может быть сформирован как за счет денежных средств, так и имуществом, которое может подлежать оценке. Доказательством внесения доли учредителей может являться:

- Акт приема-передачи имущества (с приложением отчета об оценке).

- Выписка по банковскому счету компании.

- Платежное поручение от учредителя (в назначении платежа указывается направление перечисления денежных средств в уставный фонд).

- Копии первичных платежных документов при взносе наличными.

Следует иметь в виду!

Для учредителей ООО установлен максимальный срок внесения доли в фонд — не более 4 месяцев с момента регистрации общества.

Бухгалтерский учет организации в части занесения информации о величине уставного капитала, его последующее уменьшение или увеличение должно отражаться на сч.80 . Счет является пассивным: по кредиту отображается фактический размер установленного фонда одновременно с задолженностью собственников, фиксируемой на сч.75 , по дебету — вклады учредителей. Аналитический анализ счета осуществляется обособленно по каждому учредителю для оценки его задолженности.

Дополнение от автора!

Все взносы учредителей в счет своей доли в уставном капитале компании отражаются на сч.75 в корреспонденции со счетами учета активов (наличных денежных средств, безналичного перечисления, товаров, оборудования и т. д.).