Общие сведения

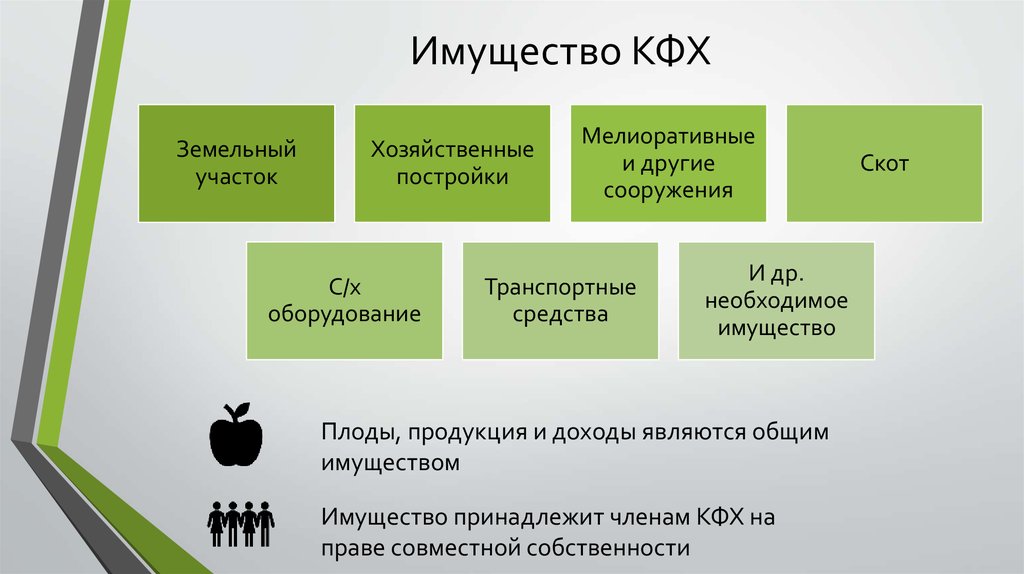

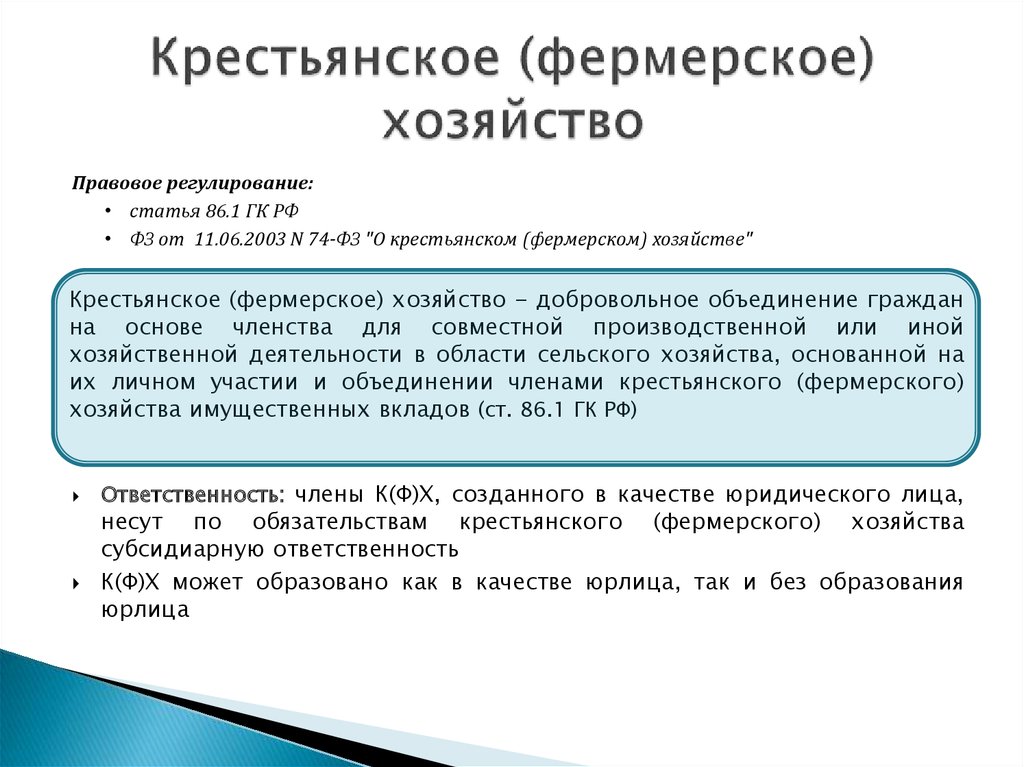

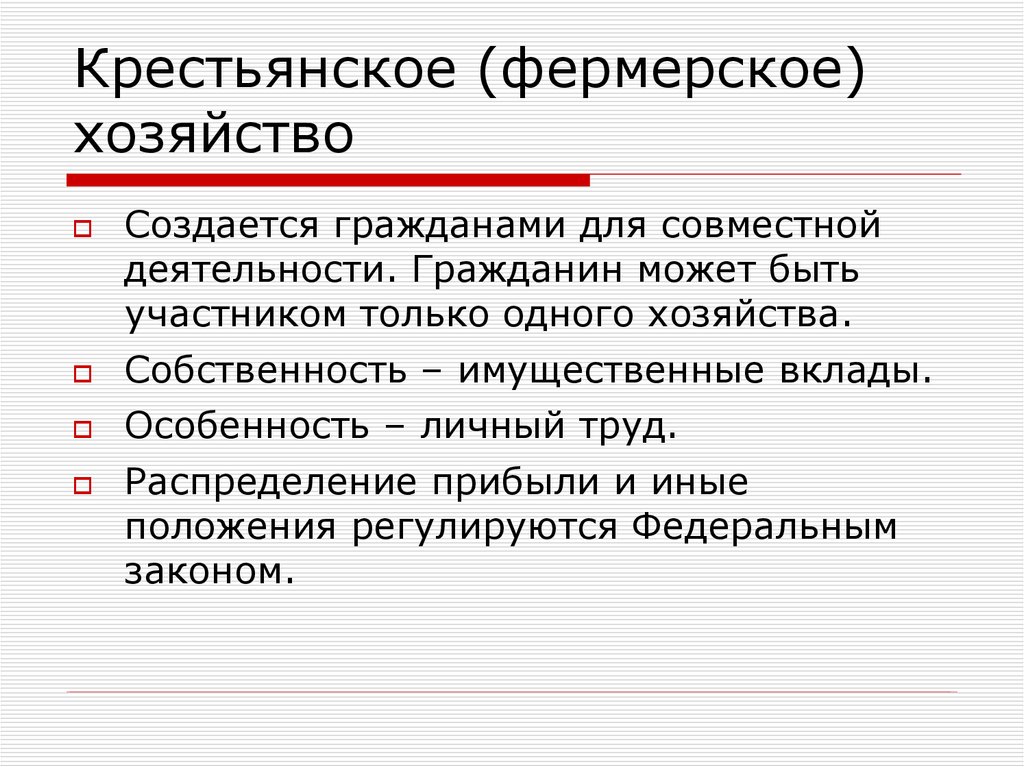

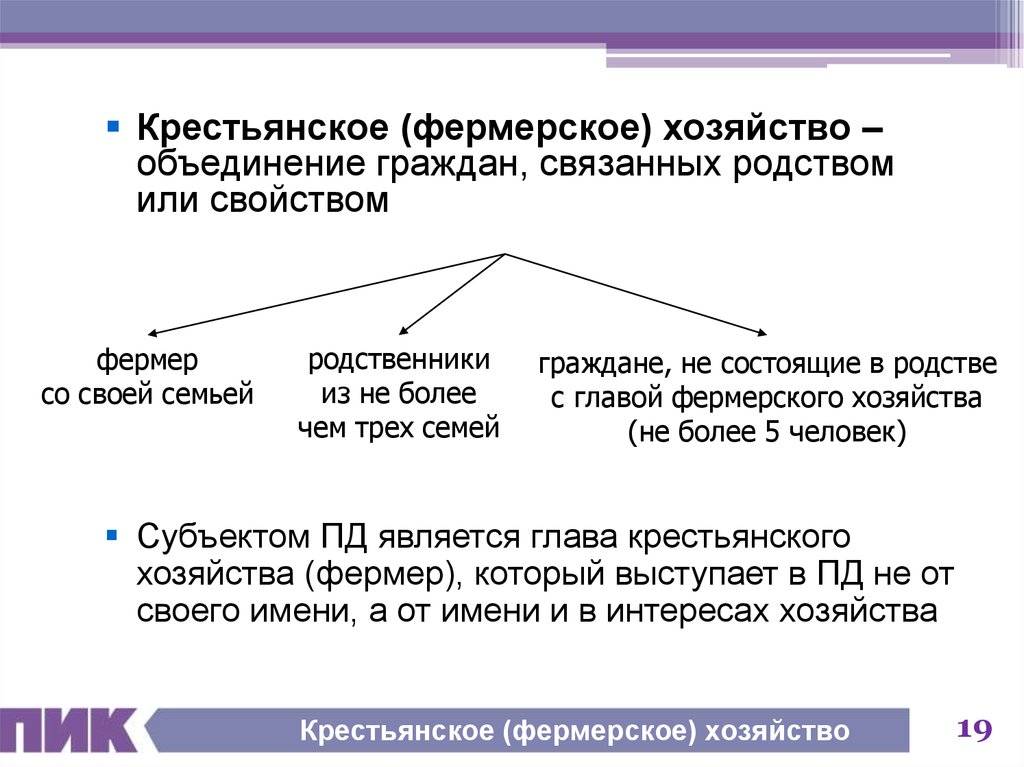

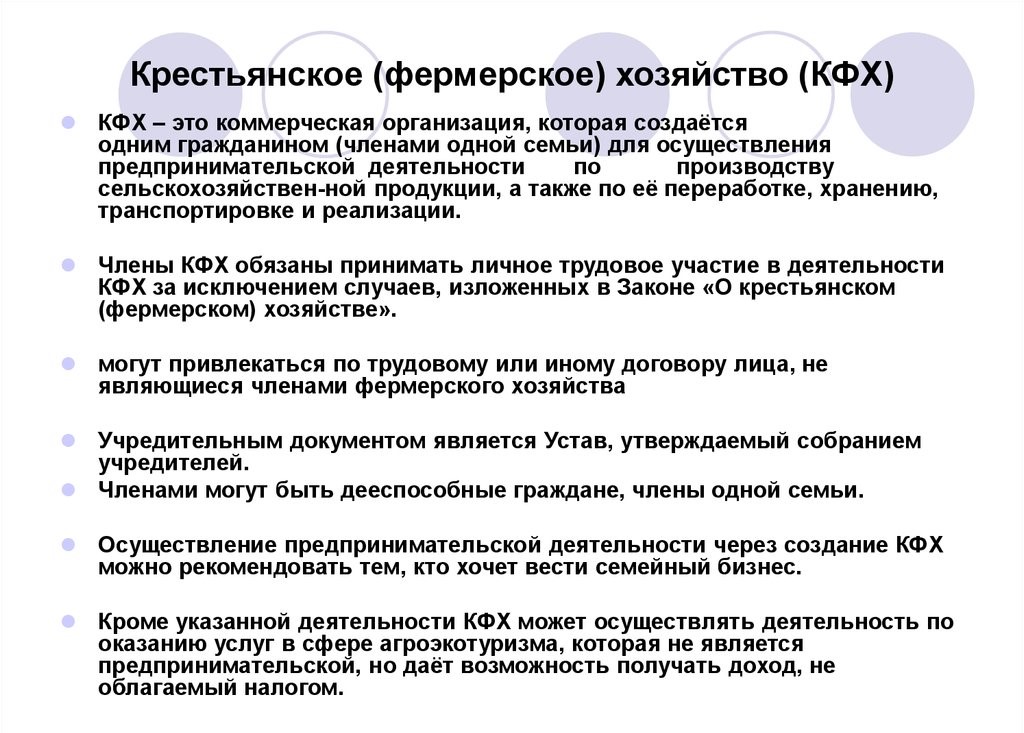

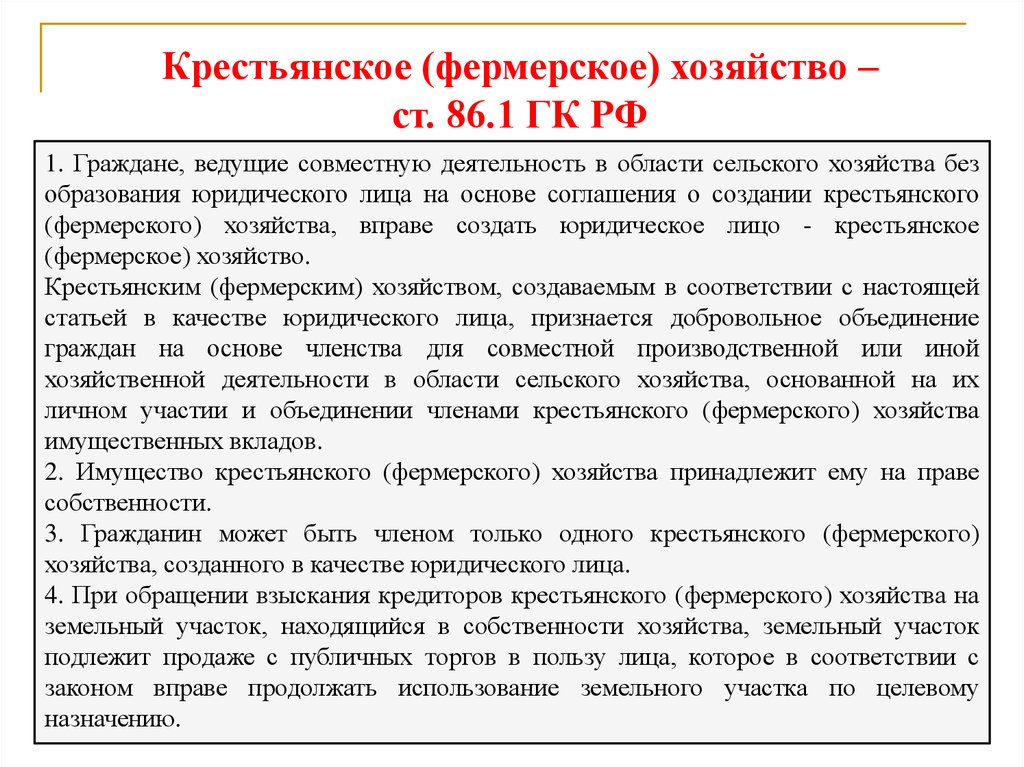

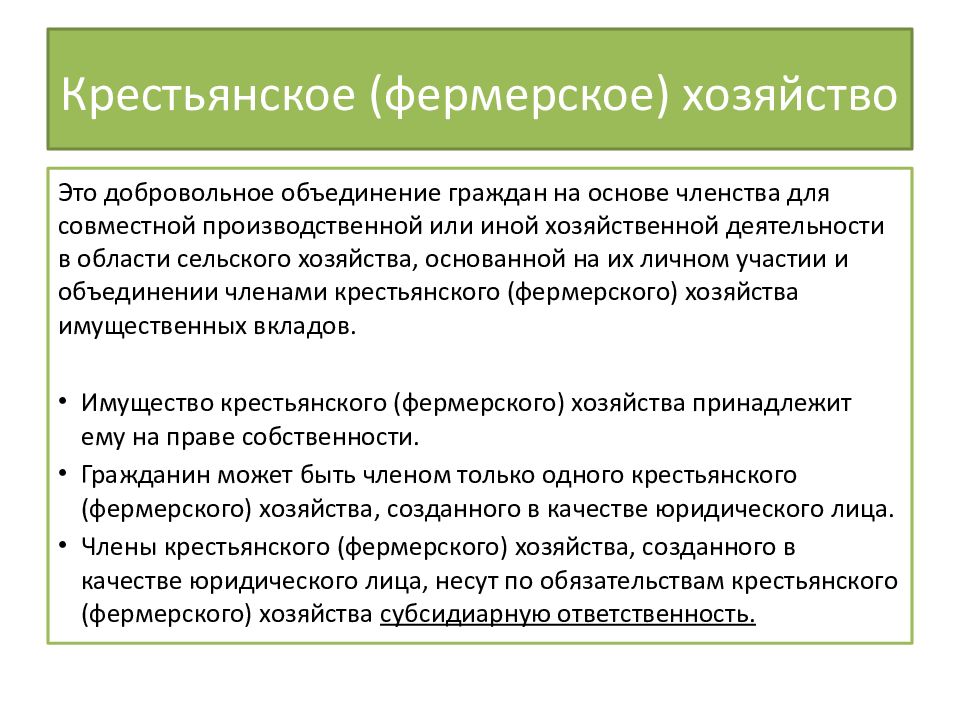

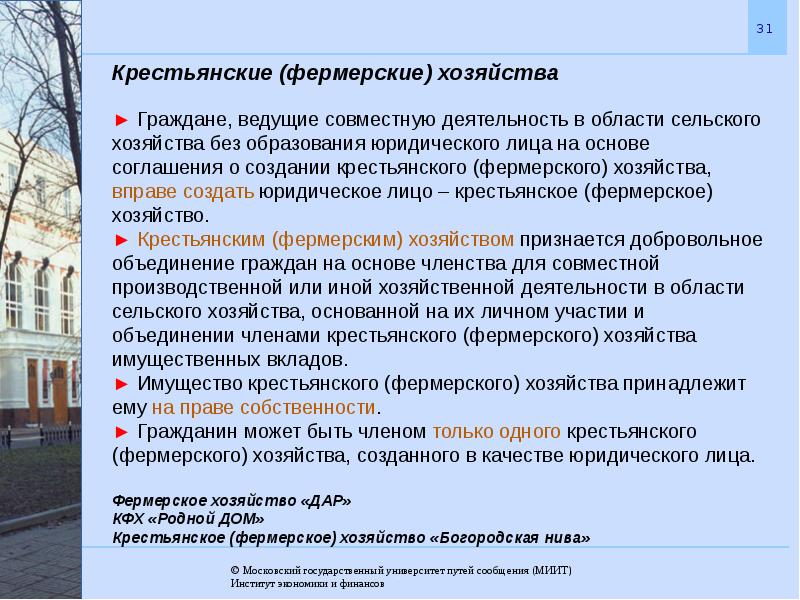

Под КФХ понимается объединение физлиц, связанных родственными связями либо иными общими свойствами. Признаком КФХ выступает владение совместным имуществом, а также ведение хозяйства и работ в сфере производства.

Оформить хозяйство вправе лица с гражданством РФ. Аналогичное право есть и у иностранных граждан. Учредитель ведет совместное хозяйство с другими участниками или самостоятельно.

Среди них:

- Жены, мужья;

- Родители;

- Сестра, брат, их супруги;

- Лица, не имеющие родственную связь с учредителем (максимум – 5 человек).

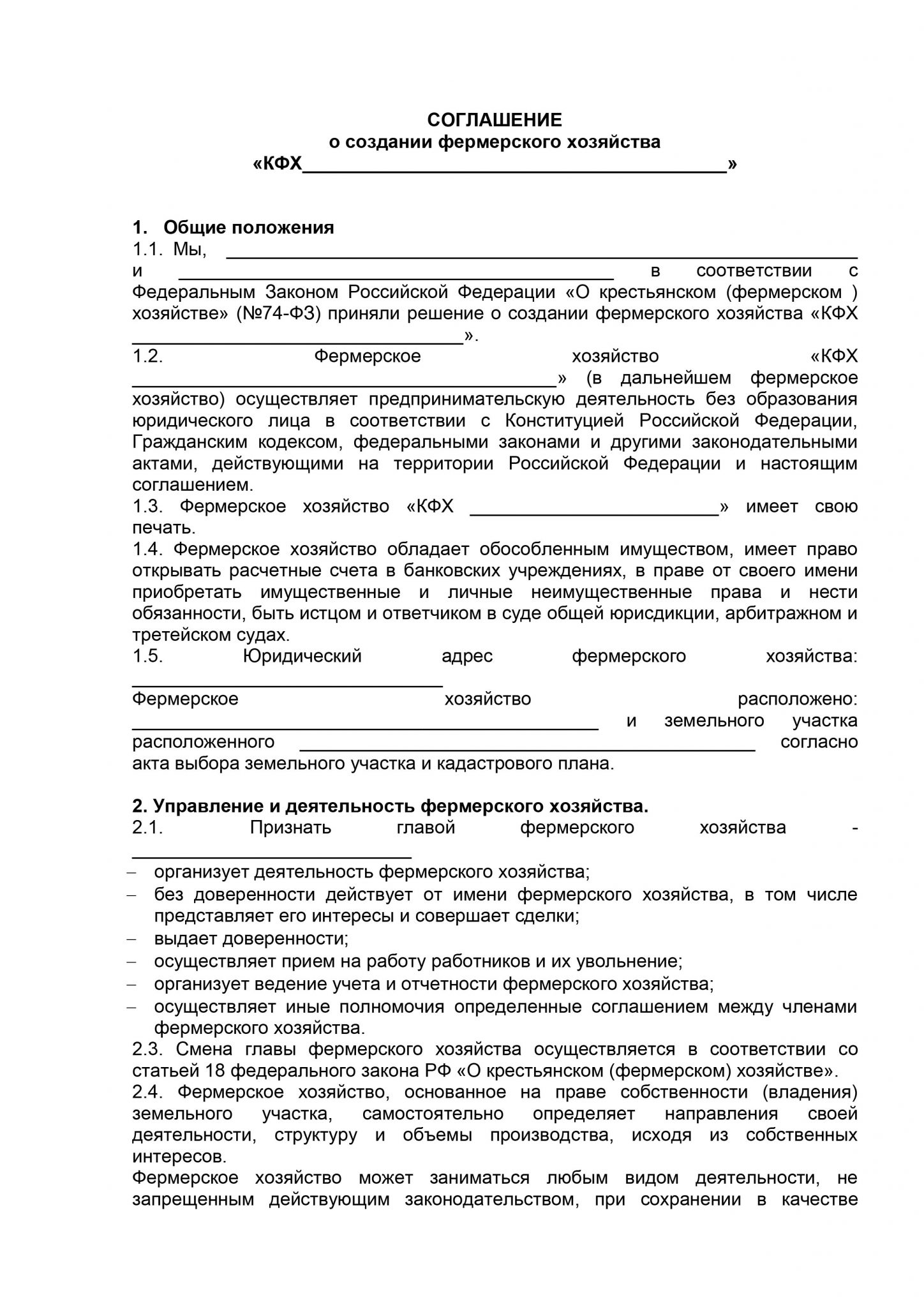

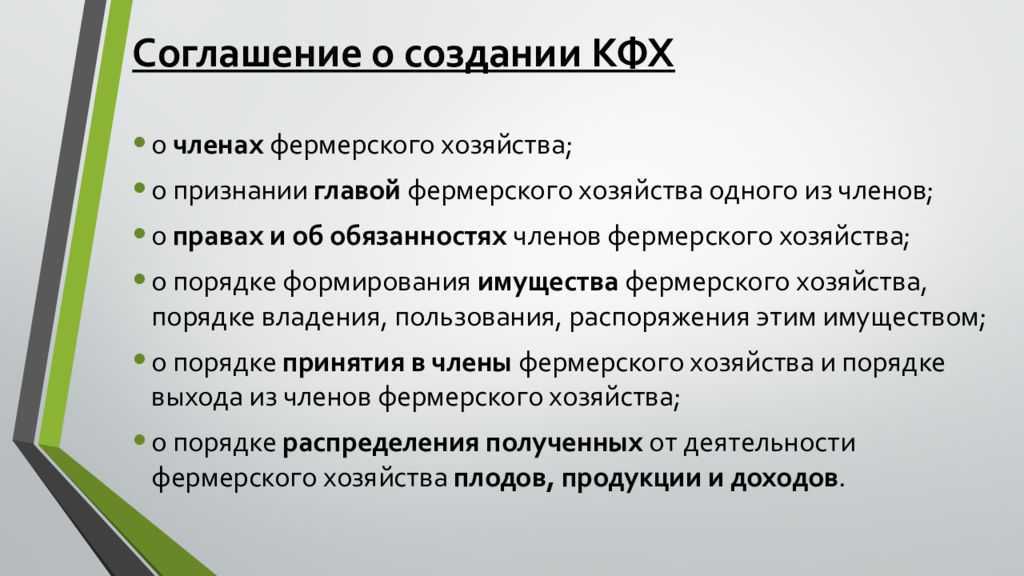

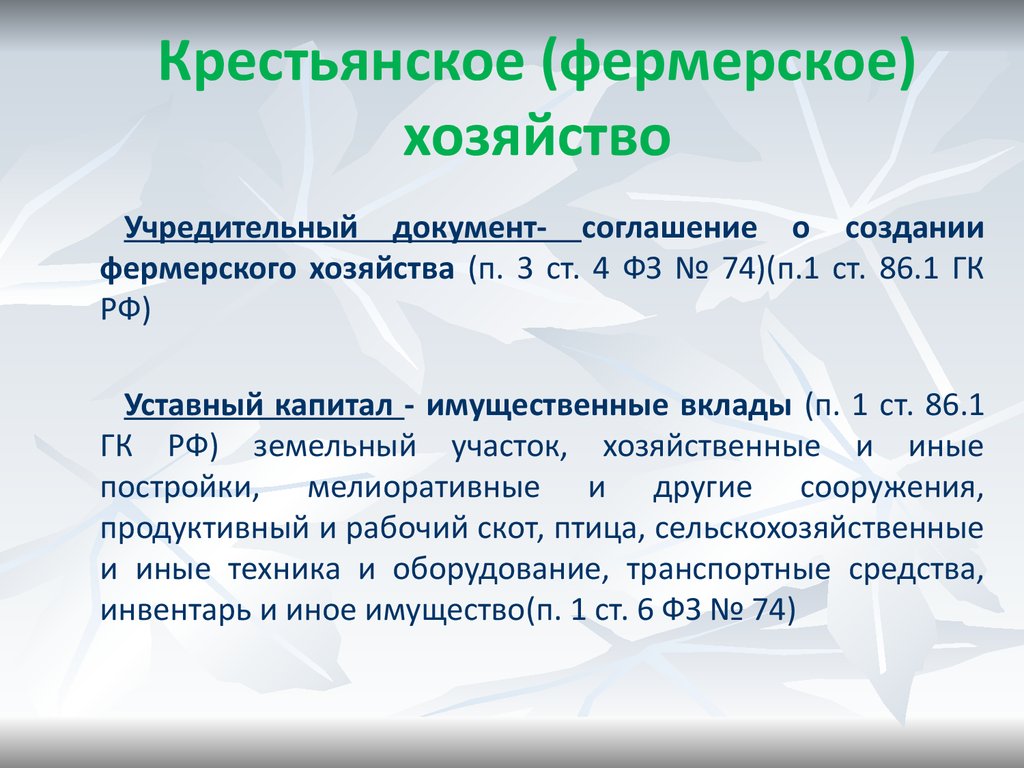

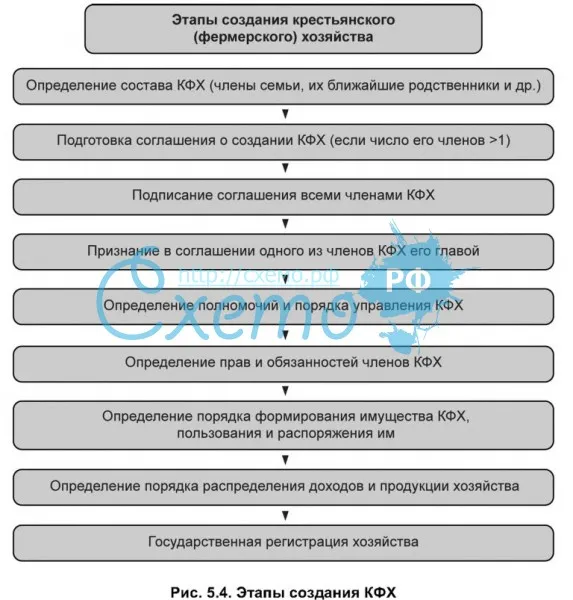

КФХ создается на основе заключаемого между учредителем и остальными участниками письменного соглашения. Предприятие может быть образовано одним гражданином, когда другие лица не привлекаются. В этом случае соглашение не является необходимым.

Кто может создать КФХ

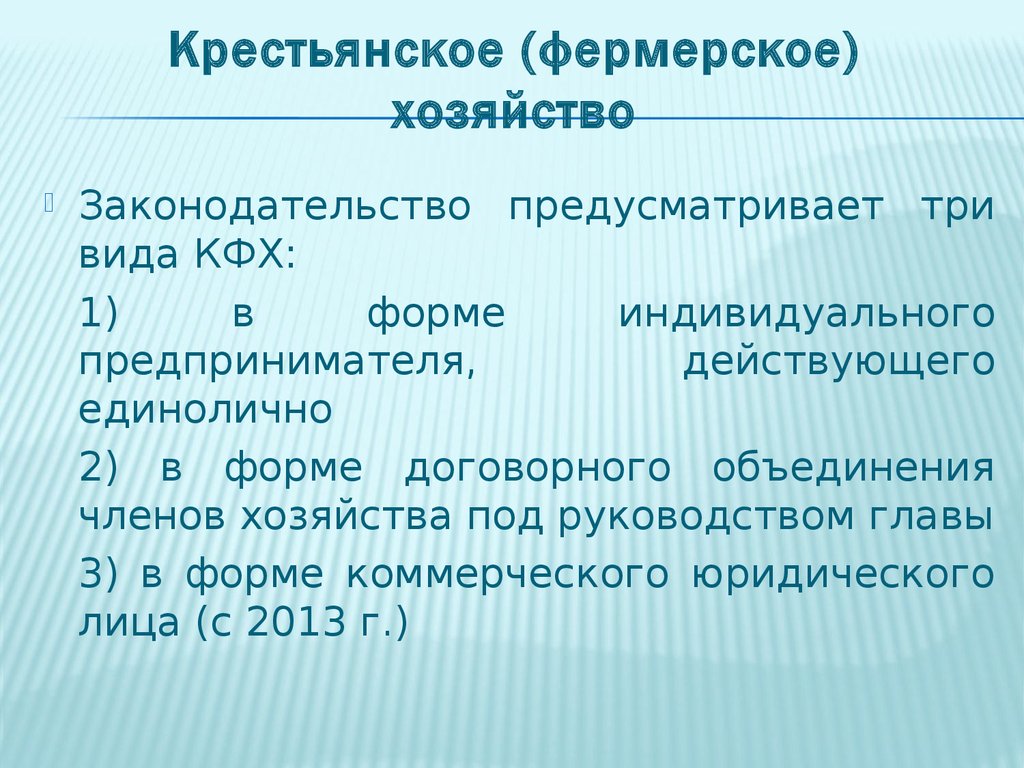

Создать КФХ можно с параллельным присвоением статуса юридического лица или без него (на данный момент только так), как ИП или ЛПХ.

Юридическое лицо КФХ

В новой редакции ФЗ «О КФХ» от 11.06.2003 N 74-Ф3 не предусмотрена возможность регистрации хозяйства со статусом юридического лица. Однако крестьянское хозяйство, которое приобрело статус юридического в соответствии с аналогичным законом 1990 года, сохраняет его до 1 января 2021 года.

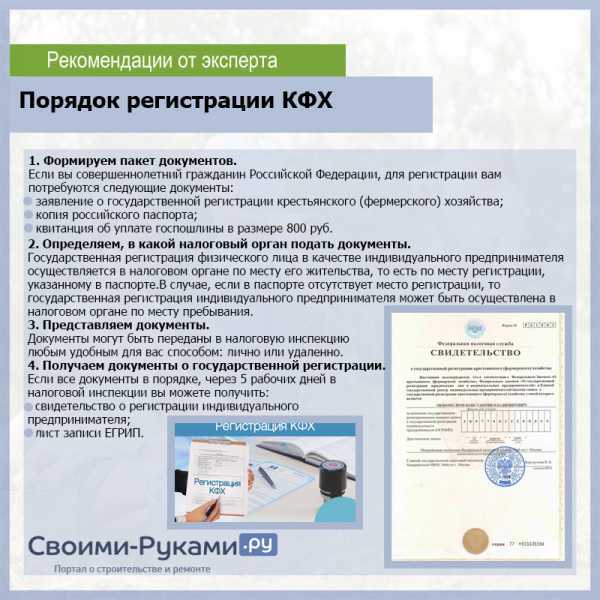

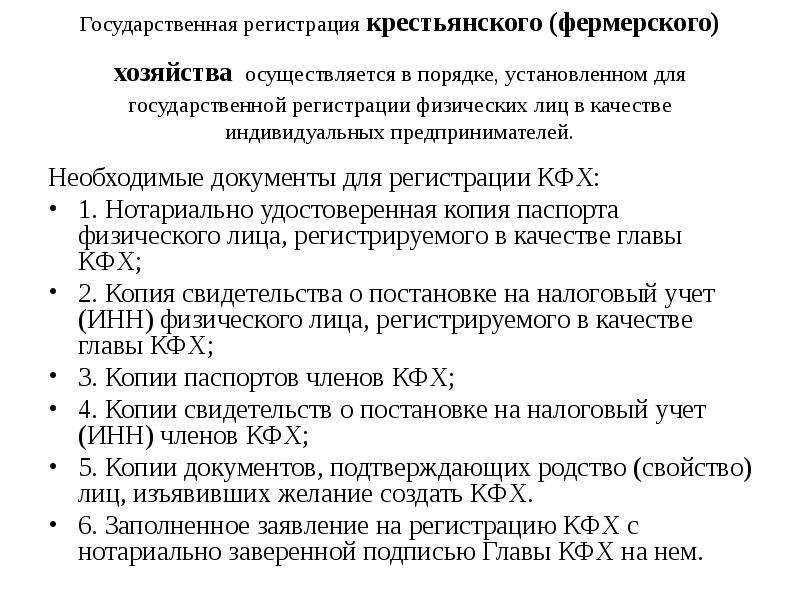

Оформление КФХ без создания юридического лица проходит в налоговой по месту прописки (в том числе временной) его главы. При данной регистрации действуют те же правила, что и при аналогичной процедуре для ИП. Регистрацию должны провести не более чем за пять рабочих дней.

ИП – глава КФХ

В соответствии со ст. 23 Гражданского кодекса РФ глава КФХ может называться индивидуальным предпринимателем. В таком случае он выступает в качестве и предпринимателя, и представителя хозяйства, который действует от всех его членов. Это обязывает его сдавать документацию в органы контроля по обеим статусам.

Примечательно, что некоторые источники отрицают возможность регистрации КФХ при действующем статусе ИП. Но полагаться нужно исключительно на закон, который часто обновляется, и это тоже необходимо учитывать.

ЛПХ или КФХ

ЛПХ – личное подсобное хозяйство; это форма непредпринимательской хозяйственной деятельности, которую может осуществлять любой желающий при наличии у него приусадебного участка. ЛПХ не требует регистрации на государственном уровне, не предусматривает членства, освобождается от уплаты налогов и ведения отчетности.

Граждане могут начинать работать в данном статусе сразу после регистрации прав на земельный участок, который предоставляется для ЛПХ. Следует отметить, что эта форма предназначена для удовлетворения личных потребностей тех, кто ведет хозяйство. То есть она не направлена на извлечение прибыли.

Отсюда – множество минусов ЛПХ. К примеру, наличие ограничения по допустимой площади земельного участка, который предоставляется в пользование. К тому же на развитие этого дела не дадут много заемных денег и на него невозможно оформить декларации или сертификаты о соответствии, что значительно ограничивает круг потенциальных покупателей. Это связано с тем, что ЛПХ ведет не фермер-предприниматель, а физическое лицо – самостоятельно или же совместно с членами семьи – и изготавливает продукцию не ради продажи, а для собственного потребления.

КФХ – это выбор того фермера, который планирует развивать свой бизнес. Глава КФХ ИП располагает весомыми преимуществами перед ЛПХ:

- более 2,5 га земли для законного использования;

- получение господдержки в больших объемах;

- возможность официального сотрудничества по сбыту продукции со многими категориями покупателей;

- получение больших сумм заемных средств от банков;

- возможность создавать новые рабочие места и привлекать работников на законных основаниях;

- наличие льгот по налогам.

Осуществление выбора между ЛПХ и КФХ основывается на определении цели создания хозяйства.

Чем будет заниматься фермер

Будете вы основывать многопрофильное фермерское хозяйство или остановитесь для начала на чем-то одном, рассмотрите все возможные сферы производства сельхозпродукции и выберите самые рентабельные для вашего случая.

-

Отрасль выращивания:

- овощные культуры: помидоры, огурцы, столовая зелень, кабачки, перец, картофель, морковь, капуста, баклажаны и др.;

- фрукты: яблоки, груши, сливы, чернослив, персики, абрикосы;

- сезонные ягоды: малина, клубника, вишня, черешня, крыжовник, смородина;

- деликатесные ягоды, хорошо растущие в наших широтах: жимолость, ирга, арония, киви, актинидия и др.;

- бахчевые: арбузы, дыни, тыква;

- зерновые: пшеница, рожь, ячмень, овес, пшено, кукуруза, гречиха, подсолнечник;

- орехи: грецкий, арахис, кедровый;

- грибы – вешенка, шампиньон.

-

Отрасль разведения:

- свиноводство;

- разведение крупного рогатого скота плюс мясо-молочное производство;

- птицеферма: куры, утки, гуси, индюки, перепела, фазаны, страусы и др.;

- кролиководство;

- звероферма: норки, нутрии и т.п.;

- пасека;

- рыбоводство, а также в эту отрасль может входить разведение креветок, раков, мидий.

-

Сопутствующая деятельность — работа в почти любой из перечисленных отраслей предусматривает возможность дополнительных видов деятельности, непосредственно связанных с основным. Для такой деятельности всегда будет в наличии собственное сырье. Например:

- при выращивании овощей и фруктов можно производить замороженную продукцию, соки, фруктовые пюре;

- при разведении скота дополнительно можно выпускать мясные консервы, колбасы, сосиски и т.п., организовать собственную линию молочных продуктов;

- фермерам, работающим с зерновыми, можно открыть собственную пекарню, фасовать и реализовывать муку;

- при выращивании подсолнечника можно не только продавать сырье, но и наладить отжим масла либо поджаривать вкусные семечки для последующей расфасовки в пакетики.

ОБРАТИТЕ ВНИМАНИЕ! Новичкам, не имеющим опыта подобной деятельности, более опытные фермеры советуют обратить внимание на выращивание овощей и фруктов – эта деятельность наиболее рентабельна и востребована. При дальнейшем развитии можно будет освоить и новые сферы сельхозпроизводства

Шаг №3. Налогообложение КФХ (ЕСХН)

После официальной регистрации КФХ его участники могут заниматься коммерческой деятельностью в сельском хозяйстве на всей территории России, независимо от того, где регистрировалось хозяйство. Дата регистрации является датой образования хозяйства.

Наиболее выгодным для КФХ является ЕСХН (см. → как перейти на ЕСХН). Расчет ведется с учетом НДС, имущественного сбора и налога на прибыль. Преимущества применения единого сельхозналога аграриями очевидны.

| Характеристики ЕСХН | Используемые аграриями данные |

| Ставка | Наименьшая и самая выгодная величина 6%. |

| Сроки уплаты | Раз за полгода |

| Сдача отчетности | Один раз в год. |

Применять ЕСХН вправе только те хозяйства, деятельность которых на 70% связана именно с производством сельхозпродукции. Для них же предусмотрено льготирование, которое позволяет снизить базу единого сельхозналога на размер ущерба, понесенного в предшествующих годах. Воспользоваться льготой можно на протяжении 10 лет со времени, когда был зафиксирован ущерб.

Применение ЕСХН выгодно для аграриев и в отношении социальных взносов. Фиксированная величина на текущий год составляет 22 261,38 руб. для тех фермеров, которые получают прибыль до 300 тыс. руб. При большем доходе высчитывается с превышенной суммы 1%. Налоговые платежи производятся каждый квартал либо месяц. Взносы с работников отчисляются ежемесячно в размере 27,1% с заработной платы.

До тех пор, пока не будет подано заявление о переходе на ЕСХН, фермерское хозяйство после открытия будет находиться на ОСНО. КФХ вправе перейти на ЕСХН, заявив об этом в течение месяца после регистрации. Уже действующее фермерское хозяйство сможет сделать это только с нового года, отправив налоговикам уведомление не позже 31 декабря текущего года. Читайте более подробно статью: → ЕСХН для КФХ: плательщики, пример расчета, сроки уплаты.

Пример #1. Регистрация фермерского хозяйства гражданином России

Россиянин, И.И. Иванов, имея в собственности участок земли, самостоятельно решает создать КФХ. На его земельном участке, расположенном за городом, где он проживает, фермер собирается выращивать овощи и фрукты для последующей их реализации.

Для того чтобы открыть крестьянское хозяйство, ему понадобится самому собрать пакет документов и представить их налоговикам. Туда входят: написанное им лично заявление о госрегистрации, копия всех страниц паспорта, квитанция с оплаченной пошлиной.

Соглашение об образовании КФХ ему составлять не нужно, так как он будет единственным участником, учредителем и предпринимателем будущего хозяйства. Он же автоматически становится главой хозяйства.

И.И. Иванов вместе с пакетом документов в одно время подает заявление о применении ЕСХН. Следовательно, сразу после официальной регистрации этот режим налогообложения вступит в силу. Решение по его обращению будет известно по истечении 5 дней.

Пример #2. Аренда земельного участка для регистрации ФКХ

П.И. Петров совместно с Н.Н. Линником (граждане РФ, проживающие в Москве) планируют образовать фермерское хозяйство. Поскольку земельного участка у них нет, они принимают решение взять в аренду землю, подав заявление соответствующим органам управления.

В своем обращении они указывают цель использования — выращивание зерновых, овощей для последующей их реализации, срок аренды — 5 лет, размер участка — 5 га, предполагаемое месторасположение — район Подмосковья, в пределах 350 км от МКАД, число участников — 2 человек. К заявлению организаторы прилагают оставленное соглашение по образованию будущего КФХ.

Меню категорий

- 2024-2026 субсидии покупателям сельхозтехники

- Маркетплейсы РСХБ «Своё Фермерство», «Своё Родное»

- Органическое земледелие (природное земледелие, пермакультура)

- 2024 Как изменятся меры государственной поддержки?

- продление гранта Агростартап с 2024 года

- Грант Агротуризм для СХТП

- Грант Агростартап для ФЛ и Глав КФХ

- 1 — 5 % льготные кредиты СХТП ППРФ 1528

- 1-5-6-8% годовых льготный займ, кредит, лизинг аграриям

- 2022 Льготное кредитование по программе 1764

- 2022 Льготный 6%-8% лизинг оборудования агробизнесу

- 2022 Субсидии СНТ Татарстан инженерная инфраструктура

- 2022 Субсидии СХТП Татарстан

- 2022 Субсидии семейным животноводческим фермам

- 2022 Что такое агроконтракт?

- 2022 грант Агропрогресс для ООО и СПК

- 2022 субсидии ЛПХ Татарстан

- 2023 Льготный кредит СХТП 1528

- 2023 Просто и ёмко о господдержке АПК в 2023 году

- 2023 субсидии овощеводам теплицы хранилища полевые 695 ППР

- Cубсидии 2021 сельхозтоваропроизводителям ППРФ 1932

- Где взять деньги ЛПХ или фермеру на агротуризм?

- Гранты на НИОКР

- Льготное кредитование 2021 СХТП

- НОВОЕ! Заявка на обучение — выбирайте отдельные темы или целиком модули программы

- Наследуются ли имущество и обязанности грантополучателя?

- Популяризация женского предпринимательства в селах

- Разрешенное использование земель

- Рыбоводство и аквакультура в РТ

- Садоводство и огородничество. Дачник СНТ и ЛПХ это одно и то же? ИЖС, ЛПХ, ДНП, СНТ.

- Сельхозуправления по 43 районам Татарстан

- Системообразующие организации АПК 2021

- Татарстан обновит программу развития сельского хозяйства

- Тёлки-нетели, или за что у фермера могут отозвать грант?

- с 2023 года 26 отчётов КФХ в МСХ РФ объединяются в 1

- с 2023 года отчёт грантополучателя МСХ РФ будет единственный

- Субсидия 2020 СХТП, переработчиков с/х продукции

- 2020 Поддержка агропромышленного комплекса Татарстан

- Проекты комплексного развития сельских территорий (сельских агломераций)

- Сельскохозяйственная кооперация

- 2020 Программа 60 на 40 Приобретение сельскохозяйственной техники в Татарстане

- Крестьянское фермерское хозяйство. Глава КФХ

- 250 т. руб. на самозанятость, развитие КФХ

- Закон о фермерских домах 1 марта 2022

- КФХ в 2021 году — не организация и не ИП

- Как зарегистрировать КФХ-ИП?

- Как рассчитывать налоги и взносы КФХ в 2021 году?

- Прекращение членства в фермерском хозяйстве смена ИП Главы КФХ

- Регистрация как ИП — Главы КФХ

- Как создать крестьянское (фермерское) хозяйство?

- Патентная система налогообложения Татарстан

- Патентная система налогообложения в 2020 году и в сельском хозяйстве с 2021 года

- Патентная система налогообложения для ИП-Глав КФХ

- Предельные максимальные размеры з/у для КФХ крестьянского (фермерского) хозяйства

- Что выбрать: крестьянское (фермерское) хозяйство или сельскохозяйственный производственный кооператив

- Предельные максимальные размеры з/у для КФХ крестьянского (фермерского) хозяйства

- Личное подсобное хозяйство (ЛПХ)

- Кто такой СХТП — с/х товаропроизводитель?

- Создание агропромышленных парков (АПП)

- Опыт в проектах в сельском хозяйстве

- Создание оптово-распределительных центров (ОРЦ)

- Другие программы для агропромышленного комплекса (АПК)

- Устойчивое развитие сельских территорий

- Льготный выкуп земли без торгов из муниципальной собственности

- Сельское хозяйство Республики Татарстан: общая характеристика

- Трансформация системы финансирования агропромышленного комплекса (АПК)

- Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья

- Кредиты на ведение и развитие крестьянского (фермерского) хозяйства (КФХ)

- Кредиты на ведение и развитие личного подсобного хозяйства (ЛПХ)

- Пчеловодство, переработки, хранении и сбыте пчелопродукции и меда

- Рефинансировать в Россельхозбанке РСХБ кредиты разных банков до 3 млн рублей: потребительские кредиты, автокредиты

- Особенности уплаты НДС при реализации сельхозпродукции, закупленной у населения

Как сменить главу КФХ: подготовка и подача документов

Когда вопрос о смене главы фермерского хозяйства решен и все члены структуры определились с новой кандидатурой, предстоит лишь формальный процесс. Его порядок также строго определен законом.

Согласно установленным правилам, в территориальное отделение налоговой инспекции подают следующий пакет документов:

- заявление, заполняемое по определенной форме. Эта форма стандартна, ее образец можно получить в отделении налоговой службы, где подается заявление, или на официальном сайте этой структуры;

- соглашение о смене управляющего лица, которое заключают члены предприятия. Этот документ должен быть подписан всеми членами КФХ, но в том случае если необходимость смены главы вызвана такими объективными причинами, как неподобающее состояние здоровья или смерть этого должностного лица, наличие согласия всех участников не будет обязательным. То же касается случаев, когда основанием для смещения одного лица с поста главы с последующим назначением другого обусловлено соответствующим решением суда;

- копию документа – удостоверения личности новоизбранного главы фермерского хозяйства.

Дополнительные документы могут быть необходимыми в том случае, если хозяйство было основано после опубликования закона о КФХ. Это означает, что в налоговой службе есть информация о прежнем руководителе предприятия, а значит, следует обновить соответствующее свидетельство. С этой целью можно как заключить дополнительное соглашение, так и заключить его сначала.

Поскольку основное заявление заполняет от своего имени прежний глава хозяйства, его подписание будет также принадлежать к его обязанностям. При подаче документов следует руководствоваться положениями статьи 9 закона, касающегося госрегистрации юридических лиц и ИП (https://www.consultant.ru/document/cons_doc_LAW_32881/7d3bbe87d0949e0bfa295a2ace7b73372fbd1098/). Только в случае недееспособности главы, подтвержденной официально, эта обязанность возлагается на его опекунов по закону. Еще один случай, когда непосредственное участие прежнего главы не потребуется – смена главы по причине его смерти. В подтверждение этого факта вместе с основным пакетом документов следует предоставить в специализированный орган копию свидетельства о смерти.

После того как заявление будет принято представителями налоговой службы, предстоит процесс его рассмотрения. По истечении срока продолжительностью в 5 рабочих дней специалисты Федеральной налоговой службы дают ответ заявителю и выдают оформленные соответствующим образом документы.

Учреждение КФХ дополнительные особенности

В современной экономической системе России фермерство получает достаточную поддержку, в том числе материального характера. Для этой цели разработаны специальные гранты и субсидии, которые могут получать как начинающие предприниматели, так и владельцы действующих КФХ с целью развития и модернизации хозяйства. Помимо материальной помощи, фермеры могут рассчитывать на определенные налоговые льготы, в том числе снижение налоговой ставки или налоговые каникулы. Чтобы доказать местным органам необходимость подобного государственного участия, помимо стандартных учредительных документов начинающий фермер должен выполнить некоторые дополнительные требования.

Чтобы начинающий фермер мог рассчитывать на государственное содействие своему бизнесу, ему необходимо предварительно выяснить особенности выбранной отрасли и определить, какие направления сельского хозяйства на сегодняшний день наиболее востребованы

Эти сведения важно выяснить еще до сбора и подачи учредительных документов в налоговый орган

Планируя открытие фермерского хозяйства, начинающий предприниматель должен учитывать региональные особенности, которые могут существенно отличаться друг от друга. Так, в Москве и области затраты на основание предприятия, как правило, бывают выше в сравнении с более отдаленными регионами.

В целом, согласно практике многих современных фермеров, учреждение фермерского хозяйства и подготовка учредительных документов для официального оформления предприятия в статусе КФХ существенно не отличается от создания любого другого субъекта бизнеса. В зависимости от масштаба и стратегии будущего бизнеса открыть фермерское хозяйство можно в формате ИП или юридического лица, заранее подготовив необходимый пакет документов и выполнив все существующие требования.

Реорганизация хозяйства

Процедура реорганизации допускается только в отношении тех хозяйств, которым был присвоен статус юрлиц. Однако КФХ – это предприятие, которое учреждается физлицами, и потому имеет соответствующие правовые свойства. В отдельных случаях его можно перерегистрировать в ЮЛ, но данная процедура не является реорганизацией.

Присвоить КФХ статус ЮЛ на практике невозможно. Если хозяйство соответствует критериям юрлица, то оно уже фактически не является КФХ. В этом случае хозяйство регистрируют как ООО путем оформления передаточного акта. На основании этого акта хозяйство преобразуется в организацию, и, следовательно, приобретает статус ЮЛ.

В соответствии с 20-ой ст. ФЗ № 74, КФХ вправе объединяться в другие коммерческие и некоммерческие организации. Такие объединения создаются для защиты имущественных интересов. Объединения формируют на основе письменных договоров. Союзы могут создаваться только при наличии между несколькими КФХ аналогичных отраслевых признаков.

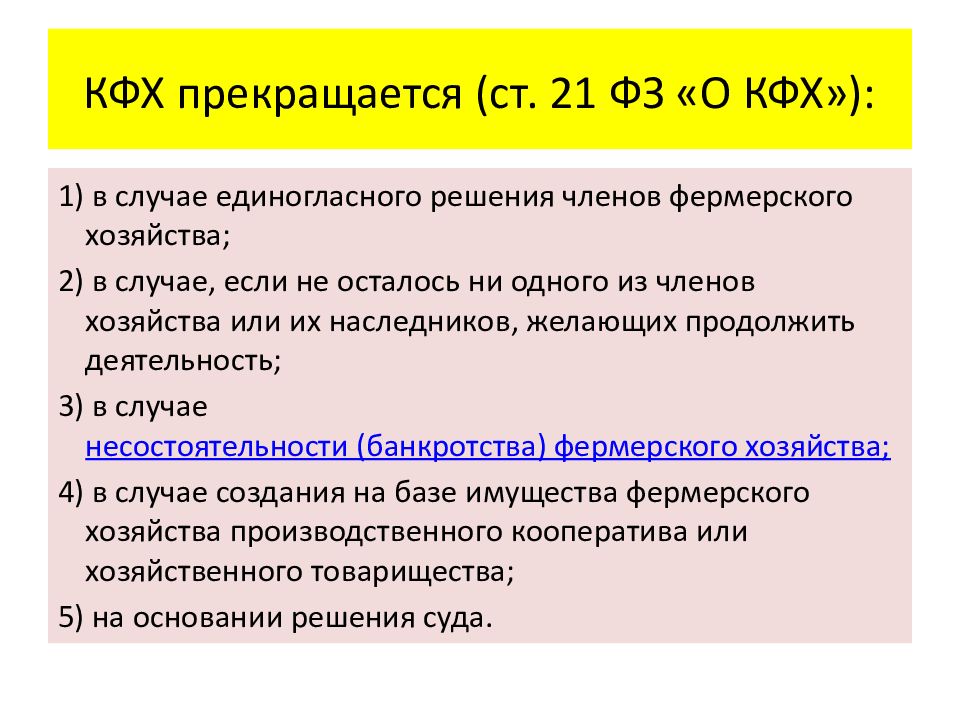

Фермерское хозяйство может прекратить свое функционирование. Основания для прекращения изложения в ст. 21 ФЗ №74.

Среди них:

- Решение добровольного характера участников о прекращении;

- Отсутствие участников или наследников, которые желают продолжать деятельность;

- Присвоение статуса банкрота;

- Преобразование хозяйства в товарищество или фермерский кооператив;

- При вынесении соответствующего судебного решения.

КФХ – одна из наиболее распространенных форм деятельности в сельхоз сфере. Такое предприятие представляет собой физических лиц, состоящих в родственной связи. Описанная форма организации имеет свои достоинства и недостатки. Процедура регистрации осуществляется путем подачи на рассмотрение документов в ФНС и получения соответствующего свидетельства.

Напишите свой вопрос в форму ниже

Самозанятость – уплата налога на профессиональный доход

В настоящее время все больше владельцев сельского хозяйства имеют возможность реализовать воспроизведенный ими товар. Граждане вправе заниматься предпринимательской деятельностью как в составе юридических лиц, так и без образования юридического лица – при наличии статуса индивидуального предпринимателя с момента государственной регистрации

Законодательством РФ закреплены и другие организационно-правовые формы, на которые лицо, которое собирается заняться бизнесом в сельских поселениях, должно обратить внимание

Прежде всего лицу необходимо пройти государственную регистрацию в качестве самозанятого (СЗ) или индивидуального предпринимателя (ИП), создать общество с ограниченной ответственностью (ООО), либо встать на учет лиц, ведущих Личное подсобное хозяйство.

Самозанятыми считаются граждане, которые ведут свою деятельность на территории РФ по специальному налоговому режиму, введенному ФЗ от 27.11.2018 №422 в качестве эксперимента в некоторых субъектах, а в соответствии с ФЗ от 01.04.2020 №101 распространившемуся на всей территории РФ.

Специальный режим представляет собой уплату налога на профессиональный доход (НПД), в ходе которого СЗ ежемесячно уплачивает:

- 4% – в отношении доходов, полученных от реализации товаров (работ, услуг) физическим лицам;

- 6% – в отношении доходов, полученных от реализации товаров (работ, услуг) индивидуальным предпринимателям или юридическим лицам.

Зарегистрироваться и вести учет своей деятельности в качестве самозанятого довольно легко, это можно сделать либо на сайте ФНС, либо в мобильном приложении. Ежегодный доход СЗ не должен превышать 2,4 млн. рублей в год, ведение деятельности не требует открытия специального банковского счета.

Данная форма ведения бизнеса дает право плательщику НПД осуществлять большой перечень видов деятельности, а также включает в себя другие плюсы, например:

- самозанятые граждане не ведут бухгалтерскую/налоговую отчетность;

- самозанятые не обязаны подавать декларации в ФНС (учет происходит через мобильное приложение или сайт);

- они вправе не платить страховые взносы (освобождение от уплаты страховых взносов не означает, что плательщик НПД не сможет, например, получить медпомощь).

Отметим, что у плательщиков НПД есть возможность уплаты страховых взносов в добровольном порядке.

- для ведения своего бизнеса, плательщикам НПД не требуется контрольно-кассовая система;

- предусмотрен в соответствии с НК РФ налоговый вычет (около 10 000 рублей).

Что касается минусов, то они тоже есть:

- самозанятые не имеют работодателя и не имеют права привлекать наемных работников по трудовым договорам (ч. 7 ст. 2 Закона N 422-ФЗ).

Данный критерий существенно отличает самозанятых от общества с ограниченной ответственностью и индивидуальных предпринимателей.

- самозанятые граждане не пользуются поддержкой государства, не получают соответствующих пособий, не стоят на бирже труда;

- отвечают по обязательствам всем своим имуществом.

Для предоставления больших возможностей в сфере реализации товара (не только с физическими лицами, но и с индивидуальными предпринимателями), заключения договоров аренды, поставки и др. с различными фирмами, требуется регистрация в качестве плательщика НПД. Но, на наш взгляд, режим самозанятости больше подходит для тех, кто ведет сельское хозяйство лично и не в крупных масштабах. Возможность масштабирования бизнеса отсутствует ввиду того, что самозанятый гражданин фактически является физическим лицом.

Как к этому подойти?

Вначале определимся с терминологией

Важно понимать, какие объекты относят к числу крестьянских (фермерских) хозяйств. Это прописано в Федеральном законе «О крестьянском (фермерском) хозяйстве» от 11 июня 2003 года № 74-ФЗ

И главный документ, который нужно учитывать, — это гражданский кодекс Российской Федерации. Согласно этому документу, крестьянское (фермерское) хозяйство — форма реализации предпринимательства. И если об ООО, индивидуальном предпринимательстве знают многие из своей практики, то о крестьянском (фермерском) хозяйстве известно не столь много — это особый вид деятельности, тесно связанный с сельскохозяйственной областью. Помимо этого, не столь очевидно место, занимаемое данной разновидностью предпринимательской деятельности в ряду прочих субъектов аналогичной направленности.

Крестьянское (фермерское) хозяйство — это объединение лиц, связанных родственными узами или свойством. При этом граждане должны сообща владеть имуществом (земельным наделом). Данный фактор обусловит наличие еще одного признака хозяйства — совместную деятельность в сфере сельского хозяйства: выпуск сельскохозяйственных товаров, переработка и хранение продукции, перевозка и продажа. Можно выбрать лишь какое-то одно направление или несколько, однако обязательным условием выступает то, что этим должны заниматься непосредственно все члены хозяйства.

Крестьянское (фермерское) хозяйство реализует предпринимательскую деятельность без оформления юридического лица, но отсчет времени его появления начинается с факта государственной регистрации. Все аспекты регистрации, включая подготовку необходимой документации, мы проанализируем ниже.

Известно, что все сведения относительно порядка и принципов регистрации юридических лиц представлены в Федеральном законе «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08 августа 2001 года №129-ФЗ, однако это не относится к крестьянскому (фермерскому) хозяйству. Информации о данных субъектах предпринимательства там нет.

Важным шагом на пути понимания процесса регистрации крестьянского (фермерского) хозяйства станет также прояснение вопроса о том, кто может создавать его. Ответ очевиден: хозяйство может быть создано дееспособным гражданином РФ, иностранным гражданином и лицом без гражданства. Все лица могут быть предпринимателями как самолично, так и в сообществе с членами своей семьи.

Вначале проанализируем, как создается крестьянское (фермерское) хозяйство сообществом лиц. Они должны обязательно иметь родственные связи или свойства с руководителем (основателем) хозяйства. При отсутствии родственных связей тоже допустимо создавать крестьянское (фермерское) хозяйство, но в этом случае допустимый максимум участников — пять человек (можно меньше).

Индивидуальное предпринимательство

Вести предпринимательскую деятельность в сельском поселении без образования юридического лица также может и индивидуальный предприниматель (ИП). Такие физические лица должны пройти процедуру государственной регистрации по месту ведения деятельности. Создание ИП для ведения бизнеса в селе чаще всего обусловлено расширением масштабов сельского хозяйства (либо других сфер деятельности), ростом доходов и необходимостью привлекать дополнительную рабочую силу.

Регистрация ООО и ИП дает право осуществлять сотрудничество с физическими или юридическими лицами без ограничений. В данном случаи физические лица – ИП, наделены правами и обязанностями юридического лица.

ИП, как и ООО имеют право выбора между общей системой налогообложения (уплата НДФЛ в размере 13%) и специальной. К специальным налоговым режимам относятся:

- упрощенная система налогообложения (УСН) – 6% или 15% (если выбрать объект «доходы минус расходы»);

- Единый сельскохозяйственный налог (ЕСХН) – 6%;

- Патентная система налогообложения (ПСН) – 6% (законами субъектов РФ может быть установлена налоговая ставка 0% при наличии определенных условий).

- Установленные законодательством льготные налоговые режимы, для определенных видов деятельности (в том числе при ведении сельского хозяйства, за исключением разведения диких животных) – 5%.

ИП не обязаны вести бухгалтерский учет в общем порядке, если в соответствии с НК РФ они ведут учет доходов или доходов и расходов, и иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (п. 1 ч. 2 ст. 6 Закона о бухучете). ИП не составляют и не сдают бухгалтерскую отчетность, но при этом обязаны вести Книгу учета доходов и расходов.

ИП может принимать на работу другой персонал. ИП может трудоустраивать большое количество людей – ограничение заключается только в системе налогообложения. Так, при работе на патенте максимальное количество работников составляет 15 человек. При работе на УСН максимальное количество – 100 человек. Таким образом, ИП может обслужить больше клиентов, открыть больше торговых точек и благодаря этому получить больше прибыли.

Индивидуальный предприниматель единолично осуществляет предпринимательскую деятельность, что является преимуществом с точки зрения принятия решений в единоличном порядке, но в тоже время ИП не имеет возможности привлекать других лиц и их инвестиции для ведения совместного бизнеса.

Также государство предоставляет различные субсидии ИП в ведении сельского хозяйства.

В отличии от ООО, ИП рискует всем принадлежащим ему имуществом, что является одним из основных моментов, на которое лицо, желающее открыть свой бизнес должно обратить внимание

Выводы и сравнения форматов

Таким образом, подведем итоги:

-

Формат ЛПХ не позволяет официально заниматься предпринимательской деятельностью, разрешая лишь заниматься сельхозпроизводством для собственных нужд и без налогов реализовывать излишки сельхозпродукции. При этом размер земельного участка не должен превышать 0,5 га (в некоторых регионах до 2,5 га). Уплачивается только имущественный налог. Сотрудников нанимать нельзя, можно задействовать членов семьи.

-

Формат самозанятости (НПД). Позволяет заниматься предпринимательской деятельностью. Подойдет в том случае, если размер земельного участка превышает нормативы для ЛПХ, а объем годового дохода не превышают 2,4 млн. рублей. Уплачивается налог с дохода (4 или 6%). Налоговой отчетности нет. Уплачивается имущественный налог. Сотрудников в штат нанимать нельзя, заключаются договоры ГПХ. В отличие от ЕСХН нет ограничений в доле источников доходов.

-

Формат ИП на ЕСХН. Подойдет тем, кто занимается ведением сельскохозяйственного бизнеса (с долей доходов от сельхоздеятельности более 70%), и официально нанимает сотрудников. Уплачивается 6% по схеме “доходы минус расходы” (в некоторых регионах ставка понижена). Формат позволяет не платить имущественный налог и НДС. Уплачиваются налоги за работников (если есть), пенсионные и страховые взносы за себя, нужно предоставлять налоговую отчетность.

|

Владелец ЛПХ |

Самозанятый (плательщик НПД) |

ИП на ЕСХН |

|

|---|---|---|---|

|

Вид деятельности и цель |

Физическое лицо, которое не занимается предпринимательской деятельностью. Ведет хозяйство для удовлетворения личных (семейных) нужд с возможностью реализовывать излишки продукции |

Физлицо, получающее доход от ведения предпринимательской деятельности в виде вознаграждения от заказчиков за свой труд в одном или нескольких видах деятельности (по желанию не только в рамках сельского хозяйства) |

Физическое лицо, осуществляющее предпринимательскую деятельность в сфере сельского хозяйства (сельхозпроизводство или оказание сельскохозяйственных услуг) |

|

Регистрация |

не требуется |

требуется через приложение “Мой налог” (Google Play и App Store), банковские сервисы для самозанятых |

требуется например, через Госуслуги. Подробнее здесь. |

|

Налог за реализованную продукцию |

не взимается |

4% — с дохода от физлиц 6% — с дохода от юрлиц |

6% — с дохода, уменьшенного на величину расходов (в субъектах РФ могут быть пониженные ставки) |

|

Отчетность |

налоговая отчетность не требуется |

налоговая отчетность не требуется, все считается в приложении |

требуется, раз в год — декларация, также ведется Книга учета доходов и расходов |

|

Прочие налоги |

имущественный (в том числе земельный) |

имущественный (в том числе земельный) |

— НФЛ за работников (если есть) — взносы за себя |

|

Возможность найма сотрудников по трудовому договору |

нет, возможна помощь членов семьи, родственников |

нет, возможно привлечение физлиц для разовых работ по договору ГПХ |

имеется |

|

Законодательные ограничения |

Ограничение земельного участка — 0,5 га (в некоторых субъектах РФ цифры могут быть до 2,5 га) |

Ограничения по объему годового дохода — 2,4 млн. рублей |

Более 70% доходов должно приходится на сельхоздеятельность |

Михаил Семынин, Автор книги «Пешком по Ростовской области». Скачать на Литрес — https://www.litres.ru/book/vladimir-hodzinskiy/progulki-po-rostovskoy-oblasti-70582144/(c) www.openbusiness.ru — портал бизнес-планов и руководств по открытию малого бизнеса

01.03.2022

Сохраните статью, чтобы внимательно изучить материал