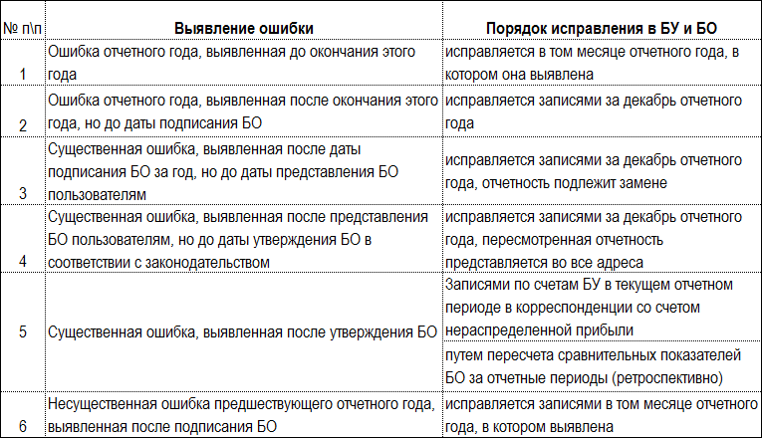

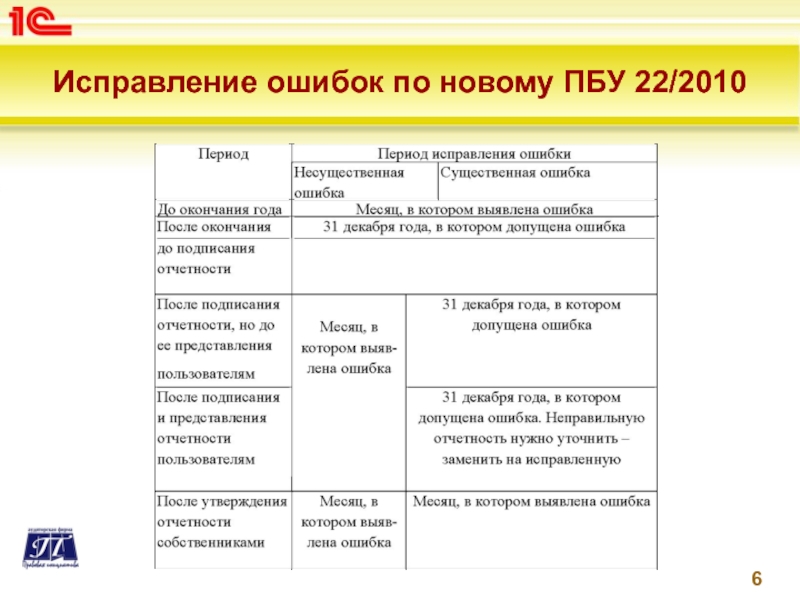

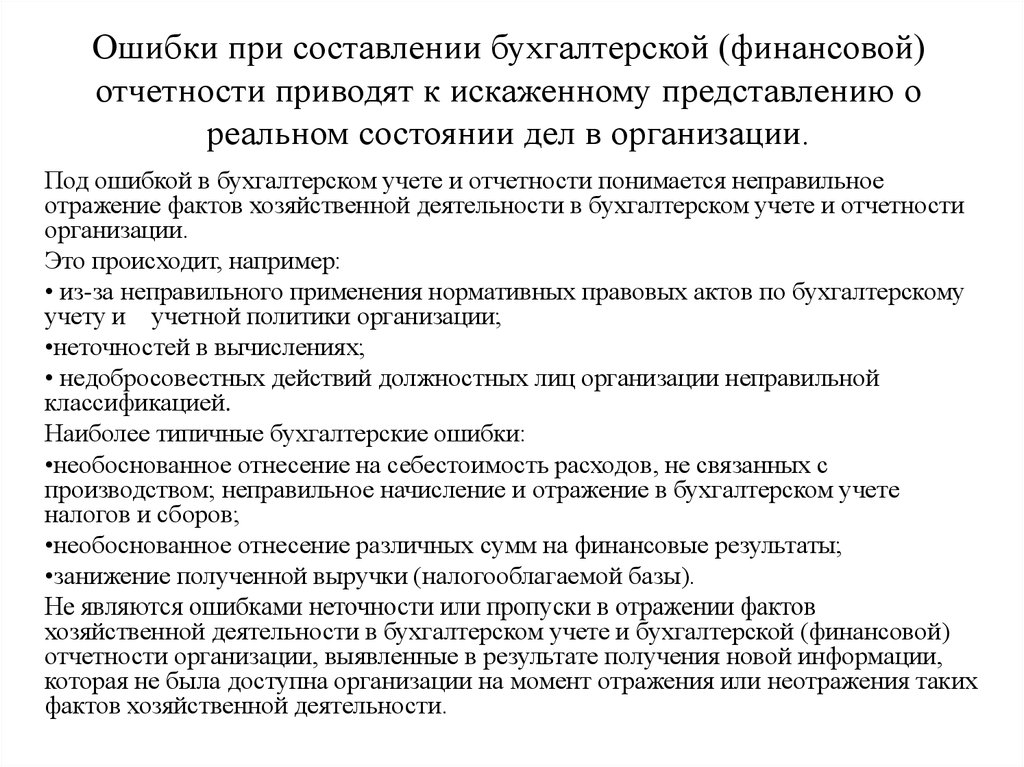

Инвентаризация — Введение

Многим предпринимателям, в ведении которых находятся объекты имущества, сталкиваются с таким понятием, как инвентаризация. Этот предмет должен быть подробно изучен, так как организации обязаны в некоторых ситуациях проводить данную процедуру, чтобы избежать неприятных последствий. Документация в таких ситуациях должна быть оформлена безупречно и соответствовать всем условиям законодательства. Иначе можно получить большие штрафы за невыполнение своих обязанностей. К тому же потерять свои собственные финансовые или нефинансовые активы, за наличием и целостностью которых нужно постоянно следить. Итак, инвентаризация — что это? Более того, давайте посмотрим на порядок проведения инвентаризации.

Давайте разберем, что такое инвентаризация и как она отражается в бухгалтерском учете

Давайте разберем, что такое инвентаризация и как она отражается в бухгалтерском учете

Инвентаризация дебиторской и кредиторской задолженности

Во время осуществления процедуры инвентаризации обязательно следует проверить не только фактическое присутствие материальных запасов, но и анализ имеющейся дебиторской и кредиторской задолженности.

Чтобы узнать реальные суммы дебиторской задолженности у компании, нужно сверить расчеты каждого должника по отдельным договорам. Если при проведении сверки будет обнаружена какая-либо неточность, то необходимо исправить все ошибки в бухгалтерском учете

Важно помнить, что подписанный акт сверки взаиморасчетов обнуляет срок давности, поэтому бывает проблематично отразить такую дебиторскую задолженность в отчетах по налогу на прибыль

При обнаружении дебиторской задолженности по заработной плате и денежным средствам, выданным под отчет, также нужно объективно оценить

Особенно нужно обращать внимание на задолженность у уволенных сотрудников

Также нужно определить, есть ли у компании переплаты по платежам в бюджет, например, по налоговым и страховым взносам.

Кредиторская задолженность проверяется аналогично с проверкой дебиторской. Происходит анализ платежей по каждому контрагенту в разрезе всех договоров.

Для определения наличия кредиторской задолженности по платежам в налоговые органы и по страховым взносам в фонды, нужно провести сверку и подать заявление о выдаче справки о состоянии расчетов с бюджетом.

Обязательно нужно проверить наличие кредиторской задолженности по заработной плате, чтобы не снизить производительность работников, недополучивших свои деньги.

При проведении анализа наличия дебиторской и кредиторской задолженности важно определить, есть ли среди обнаруженных сумм безнадежные к взысканию или выплате задолженность. Инвентаризационный учет дебиторской и кредиторской задолженности

Инвентаризационный учет дебиторской и кредиторской задолженности

Инвентаризационный учет дебиторской и кредиторской задолженности

Безнадежная дебиторская задолженность (БДЗ)

Безнадежной дебиторской задолженностью считается сумма, которую не представляется возможным взыскать с должника в силу сложившихся обстоятельств

При этом важно, чтобы выполнялось хотя бы одно из нескольких условий:

- Окончание периода исковой давности, который длится три года. Началом данного срока считается момент, когда лицо обнаружило нарушение права. Данный период может прерваться в момент, когда контрагент признает свой долг, подписав соответствующие документы, например, акт сверки взаимных расчетов.

- Обязательства прекращены, так как не имеется возможности их исполнить, основываясь на акте, составленном государственными органами, а также в следствие ликвидации юридического лица.

- Существует постановление судебного пристава о том, что исполнительное производство закончено и долги невозможно взыскать.

Для того, чтобы определить сумму сомнительной задолженности, нужно из ее размера вычесть стоимость кредиторской задолженности.

Если хотя бы одно условие выполняется, то безнадежность задолженности признается в том периоде, когда возникло первое из данных обстоятельств. Такие долги необходимо списать в бухгалтерском учете.

Операции с дебиторской задолженностью при проведении инвентаризации

Операции с дебиторской задолженностью при проведении инвентаризации

Безнадежная кредиторская задолженность (БКЗ)

При определении безнадежной кредиторской задолженности действуют те же правила, что и для дебиторской. Задолженность должна удовлетворять одному из нескольких критериев, самым частым из которых является истечение срока исковой давности, то есть трех лет.

Данная задолженность также списывается в бухгалтерском учете компании.

Признанные претензии и вступившие в силу решения суда

Как уже было отмечен выше, судебные органы могут признать, что какая-либо задолженность признается безнадежной вследствие определенных обстоятельств. Это может быть ликвидация компании, а также обстоятельства, при которых не имеется возможности выполнить условия договора.

Возможны судебные разбирательства при возникновении дебиторской или кредиторской задолженности

Возможны судебные разбирательства при возникновении дебиторской или кредиторской задолженности

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия

Некорректный расчёт резерва по сомнительным долгам

Ошибка: организацией не анализируется дебиторская задолженность на предмет создания резерва по сомнительным долгам. Это влечёт завышение строки 1230 «Дебиторская задолженность» в Бухгалтерском балансе. Часто клиентами не отслеживается срок перехода дебиторской задолженности в разряд сомнительной, или некорректно обосновывается отнесение действующей задолженности в разряд сомнительной.

Напомним, что согласно п. 70 Положения по бухучету N 34н сомнительной признается дебиторская задолженность, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

В составе как дебиторской, так и кредиторской задолженности, часто устанавливаются контрагенты, расчеты с которыми не производятся долгое время.

ПРИМЕР 2: По состоянию на 30.09.23 в учете организации отражена дебиторская задолженность по контрагенту N, возникшая в 2022 году, срок погашения которой наступил также в 2022 году. При этом отсутствуют акты сверок, деловая переписка, гарантийные письма и/или иные обоснования, позволяющие полагать о погашении данной задолженности в ближайшее время. По данным открытых источников в отношении юридического лица N в деле о несостоятельности (банкротстве) введено наблюдение с августа 2023. Т.е. вероятность погашения долга минимальна. При этом резерв по сомнительной задолженности не создан.

Обращаем внимание, что формирование резерва сомнительных долгов в бухгалтерском учете — обязанность организации.

По мнению аудитора, в данном примере, у организации нет оснований не признавать сомнительной задолженность указанного дебитора, и как следствие, возникает обязанность формирования резерва по сомнительным долгам.

Такое нарушение влечет искажение следующих строк бухгалтерской отчетности:

- завышение строки 1230 «Дебиторская задолженность» и занижение на аналогичную сумму строки 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса;

- занижение строки 2340 «Прочие расходы» и как следствие завышение строк 2300 «Прибыль (убыток) до налогообложения» и 2400 «Чистая прибыль» отчета о финансовых результатах.

Рекомендуем организациям перед составлением годовой бухгалтерской отчетности провести проверку задолженности на предмет ее сомнительности. В случае, если организация не признает задолженность организации-банкрота сомнительной — подготовить документальное обоснование своей позиции.

Напоминаем, что ответственность за организацию бухгалтерского учёта лежит на руководителе организации. Но при этом ведение учёта остаётся на главном бухгалтере.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Не сформировано и не отражено оценочное обязательство по предстоящей оплате отпусков

Ошибка: в учете организации не отражено оценочное обязательство по предстоящей оплате отпусков. Фактически на любую отчетную дату по каждому из сотрудников (если он не находится в этом месяце в отпуске) всегда есть дни неотгулянного отпуска.

Обязательство по оплате предстоящих отпусков согласно ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» является оценочным обязательством, т.к. выполняются все условия его признания.

ПБУ 8/2010 не предусматривает специального порядка для расчета величины такого обязательства, поэтому порядок разрабатывается организацией самостоятельно с учетом положений ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого, организация может воспользоваться Методическими рекомендациями МР-1-КпТ «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям 09.09.2011.

Таким образом, оценочные обязательства по предстоящей оплате отпусков, отраженные в бухгалтерском учете на счете учета резервов предстоящих расходов (п. 8 ПБУ 8/2010), следует отразить по строке «Оценочные обязательства» бухгалтерского баланса (кредитовое сальдо по счету 96 «Резервы предстоящих расходов»).

Данное нарушение может повлечь завышение строки 1370 «Нераспределенная прибыль (непокрытый убыток)» и занижение строки 1540 «Оценочные обязательства» бухгалтерского баланса.

В случае существенности суммы искажения (или если определить достоверно сумму искажения невозможно — по качественному признаку) аудиторское заключение может быть модифицировано (с оговоркой).

Подробнее про ликвидационную стоимость, амортизацию, срок полезного использования и проверку на обесценение см. в видео.

Видео

ТОП-3 ошибок в бухучете за 2023 год по мнению эксперта Бобовниковой С.

Качественное формирование бухгалтерской отчетности позволяет собственникам владеть достоверной информацией:

- о величине нераспределенной прибыли, что влияет непосредственно на величину дивидендов,

- о возможной стоимости компании в случае принятия решения о продаже компании полностью или о продаже доли для привлечения инвестора.

Бухгалтерская отчетность сегодня находится под пристальным вниманием ФНС, контрагентов, а в некоторых случаях еще и банков, а также инвесторов. Достоверная отчетность без ошибок, подкрепленная аудиторским заключением, дает множество преимуществ — высокий уровень доверия к компании, дешевые кредиты и многое другое

Соответственно, бухгалтерская отчетность с ошибками может привести не только к модифицированному аудиторскому заключению, но и к потере доверия к компании, ее инвестиционной непривлекательности и др. негативным последствиям.

Не будем забывать, что незаконная налоговая «оптимизация» и другие «налоговые ошибки» также приводят к серьёзным потерям. «Средние» чеки выездных налоговых проверок неуклонно растут (по Москве уже 96 млн. за 9 месяцев 2023 и это только на одну компанию в среднем), уголовная и субсидиарная ответственность руководителя/бухгалтера из-за налоговых долгов компании, увы, стала реальностью.

Видео

Чем в 2024 грозят ошибки в налогах руководителю компаний?

Самой лучшей профилактикой ошибок является — он не только выявляет искажения бухгалтерской отчетности, но и помогает обнаружить налоговые риски и резервы. По нашей аудиторской статистике результативность комплексного аудита гораздо выше результативности «обычного» аудита бухгалтерской отчетности.

***

В следующей статье, посвященной ошибкам в отчётности, которая выйдет в феврале этого года, мы расскажем про:

- отсутствие взаимоувязки между формами отчетности;

- исправление существенных ошибок — отсутствие ретроспективных корректировок отчетности и раскрытий в пояснениях;

- отсутствие пояснений к бухгалтерскому балансу и отчету о финансовых результатах либо формирование в ненадлежащем объеме;

- некорректное отражение штрафов и пени по налогу на прибыль в строках ОФР.

Получите

Аудиторское

Заключение Получите максимум пользы от аудита: вместе с достоверной отчетностью и аудиторским заключением получите консультации аудиторов и налоговых экспертов по волнующим и спорным вопросам Узнать стоимость аудита за 1 мин

Отсутствие инвентаризации активов и обязательств

Ошибка: организацией не проведена инвентаризация активов и обязательств. Следует отметить, что на основании проведенной инвентаризации (по фактическому наличию активов и обязательств) составляется годовой бухгалтерский баланс. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств (Согласно п.38 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Отсутствие надлежащим образом оформленных результатов инвентаризации перед составлением годовой бухгалтерской отчетности влечет за собой модификацию аудиторского заключения (отрицательное мнение), поскольку не дает возможности аудитору убедиться, что руководством организации предприняты все меры для формирования отчетности на основании достоверных данных.

Помимо этого, непроведение инвентаризации, а также неоформление ее результатов надлежащим образом, могут свидетельствовать о рисках хищений и/или утери активов по прочим причинам, а также потерь от несвоевременного выявления сомнительных долгов или просроченной кредиторской задолженности, что может повлечь финансовые потери или банкротство организации.

ПРИМЕР 3: В ходе проведения аудита было установлено, что инвентаризация дебиторской и кредиторской задолженности не оформлена надлежащим образом, отсутствуют акты сверок с некоторыми контрагентами.

Сверку с контрагентами необходимо проводить перед составлением годовой/ промежуточной, бухгалтерской отчетности. Эти суммы включаются в инвентаризационную опись «ИНВ-17», как «подтвержденные» или «не подтвержденные» контрагентами, и служат основанием для формирования показателей бухгалтерского баланса. Безусловно, этот бланк используется, если организация приняла решение использовать унифицированные формы, утвержденные Госкомстатом.

Составление акта по форме ИНВ-17 начинается с оформления справки к акту. В нем отражаются данные об имеющейся задолженности организации перед контрагентами и о задолженности контрагентов перед организацией, то есть данные о расчетах:

- с банками и другими кредитными организациями;

- с бюджетом по налогам и взносам;

- с покупателями;

- с поставщиками;

- с подотчетными лицами;

- с работниками;

- с другими кредиторами и дебиторами.

Справка составляется в разрезе синтетических счетов бухучета (п. 3.44 Методических указаний по инвентаризации, утв

Приказом Минфина от 13.06.1995 № 49).

БОЛЬШЕ, ЧЕМ

ПРОСТО АУДИТ! Особое внимание налогам и «первичке», помощь с новыми ФСБУ, исправление ошибок, минимизация рисков, применение льгот, страховка от штрафов ФНС и поддержка налоговых юристов. Рассчитать стоимость аудита

На основании справки к акту уже составляется сам акт по форме ИНВ-17. Акт составляется в 2-х экземплярах, подписывается ответственными лицами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, другой остается в комиссии.

В справке отражаются данные о каждой задолженности в разрезе контрагентов, в частности, указываются:

- наименование дебитора/кредитора;

- за что задолженность и дата ее начала;

- сумма задолженности с указанием, является она дебиторской или кредиторской;

- реквизиты документов, подтверждающих задолженность (наименование, дата, номер).

Справку к акту подписывает бухгалтер, тем самым подтверждая правильность заполнения справки.

Даже если организация уже применяет ФСБУ 28/2023 «Инвентаризация», то и в этом случае следует оформить документы о характере задолженности и обязательств перед контрагентами.

Отсутствие документов, подтверждающих проведение инвентаризации дебиторской и кредиторской задолженности, может привести к модификации аудиторского заключении (с оговоркой/отрицательное) в случае существенности сумм в части невозможности для аудитора подтвердить достоверность строк 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность» бухгалтерского баланса.

Непродуманные решения при выборе налогового режима, которые потом не исправишь

Не рассчитывайте на помощь инспекторов, когда будете выбирать режим налогообложения на следующий год. Мы, мол, выберем, а если не пройдем по какому-то критерию, нам сообщат. Учтите: если потом инспекторы обнаружат нарушение, от недоимки и штрафа не отвертеться.Будьте внимательны, когда просчитываете выгоды на УСН или патенте. Рискованно принимать решение по советам, которые рассчитаны на стандартные условия. К примеру, объект «доходы минус расходы» на упрощенке выгоден, когда расходы составляют более 80 процентов от доходов. Это верно, но только для ставок 6 и 15 процентов. А в регионах ставки часто сниженные.В статье мы собрали список из пяти решений, которые до принятия стоит хорошенько обмозговать. Читайте, где вас может ожидать неприятный сюрприз и как его избежать. Чтобы убедиться в правильности выбора, загляните в сравнительную таблицу основных характеристик спецрежимов. → 24

Новые понятия

ФСБУ 28/2023 введены новые понятия, которые либо ранее не применялись, либо не формулировались (см. таблицу 1).

Таблица 1

|

Понятие |

Содержание понятия |

|

Объекты инвентаризации |

Это:

|

|

Результаты инвентаризации |

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета |

|

Квалификация результатов инвентаризации |

Определение:

|

|

|

|

Фактическое наличие объектов инвентаризации |

Действительное существование объектов инвентаризации, их состояние и обоснованность нахождения у экономического субъекта |

|

Документы инвентаризации |

Документы, которыми оформляются сведения о фактическом наличии объектов инвентаризации, сопоставление их с данными регистров бухгалтерского учета, результаты инвентаризации |

|

Срок проведения инвентаризации |

Даты начала и окончания проведения инвентаризации |

|

Материально ответственные лица |

Работники, на которых возложена материальная ответственность, а также руководители коллектива (бригадиры) и члены коллектива (бригады) при коллективной (бригадной) материальной ответственности |

Когда проводится инвентаризация имущества

- перед составлением годовой бухгалтерской отчётности;

- при реорганизации или ликвидации организации;

- при преобразовании государственного или муниципального унитарного предприятия;

- при продаже имущества или сдаче его в аренду;

- при смене материально ответственных лиц;

- при выявлении фактов хищения имущества, или его порчи;

- при возникновении чрезвычайных ситуаций (пожара, наводнения, стихийного бедствия, и т.д).

В организации могут проводиться плановые проверки сохранности имущества на основании утверждённого руководством графика. В этом случае ИИ тоже считается обязательной.

Инвентаризацию имущества перед составлением годовой бухгалтерской отчётности проводят в период с октября по декабрь. Если в это время обязательную инвентаризацию уже сделали (например, в связи с реорганизацией компании), годовую ИИ можно пропустить.

В рамках проводимой инвентаризации имущества можно не проверять основные средства, если в последний раз их проверяли менее 3 лет назад, и библиотечные фонды — менее 5 лет назад.

Инвентаризация и текущий учет

Если для бухгалтерии, так случается, инвентаризация становится несколько формальным мероприятием, то для хозяина, для того, кто следит за своим делом, инвентаризация часто становится будничным делом. Об этом мало кто знает, но те, кому надо знать — это знают.

Возьмем маленький магазин или ресторан. Современная практика показывает, что хозяин на первое число каждого месяца заставляет управляющего или, скажем, повара предоставить инвентаризационную опись натурных остатков в количественном выражении.

Бухгалтерия расценивает остатки по последним покупным ценам и выводит стоимостной остаток. (Это означает, что оценка остатка делается по методике ФИФО.)

Хозяин, понимая дело, устанавливает тождество не рубль в рубль, а интуитивно оценивает убедительность своих ожиданий с той стоимостной величиной остатка, которую ему представили. И если возникают недостачи, то он, хозяин, принимает их или нет на свой счет по своему усмотрению.

При этом хозяин исходит из того, что злоупотребление подотчетного лица имело место, но в пределах допустимого. Если же речь идет о потерях сверх ожиданий или, как говорил когда-то проф. Н.С. Помазков, о сверхъестественной убыли, то подотчетное лицо увольняется.

Это живая инвентаризация. О таких не пишут в инструкциях, но можно прочесть в нашем журнале.

Годовая инвентаризация

С тех пор, как появилась обязательная отчетность, возникло требование: реальность годового баланса должна быть подтверждена годовой инвентаризацией. Сейчас она предписана приказом Минфина от 13.06.1995 № 49, который требует, чтобы годовая инвентаризация была проведена не ранее 1 октября, то есть в течение последнего квартала до завершения отчетного года. Но приказ не оговаривает, идет ли речь о том, что инвентаризацию нужно проводить по всей фирме на один фиксируемый момент, или же ее можно растянуть по подразделениям фирмы, или даже по ассортименту. Конечно, для крупных фирм, чтобы не срывать цикл их постоянной работы, значительно лучше второе решение.

Тут могут возразить, что за счет «переброски» ценностей возникнут условия для сокрытия недостач. Однако при умелой организации контроля такие неблагоприятные факты вполне могут быть выявлены. И, наконец, законодатель фиксирует период инвентаризации, но не ее срок.

При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Что именно проверяется

В зависимости от того, какие именно активы входят в перечень для инвентаризации, различают ту или иную ее форму:

- сплошная инвентаризация – весь имущественный фонд, отвечающий правам собственности фирмы, арендованные и/или взятые на ответственное хранение материальные ценности, плюс возможные неучтенные активы и предпринимательские обязательства;

- выборочная (внезапная) инвентаризация – переучету подвержена означенная доля имущества (например, только активы в ведении конкретного лица, несущего материальную ответственность, либо объединенные территориально).

Объектами инвентаризирования в том или ином сочетании признаются такие группы материальных ценностей и коммерческих обязательств.

- Основные средства фирмы.

- Товары.

- Нематериальное имущество.

- Денежные инвестиции.

- Незаконченное производство.

- Планируемые траты.

- Наличность, ценные документы, бланки строгой отчетности.

- Расчеты.

- Резервы.

- Животные, насаждения, посевной материал и т.п. (в соответствующей сфере предпринимательства).

Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

Ошибки в ходе инвентаризации

5. Отсутствие одного из членов комиссии либо материально ответственного лица.

Итоги будут признаны недостоверными, если окажется, что хотя бы один участник процедуры отсутствовал во время проверки. Это очень легко проверить – достаточно заглянуть в табель больничных и отпусков. Опять же можно говорить о формальном характере инвентаризации.

6. Не выполнили проверку резервов.

По итогам переучета резервов составляются резервы на следующий год, отражаются превышенные расходы по текущему периоду. Ошибка в расчете резервов может привести к начислению дополнительных налогов.

7. Не выполнили проверку кредиторки.

Это может грозить просрочкой сроков списания задолженности по кредитам. Следствие – доходы по списаниям не будут отражены в отчетной документации. Инспекция вправе начислить пеню и штрафы.

8. Не выполнили проверку дебиторки.

В таком случае вы не сможете оценить точный объем обязательств, не будете иметь достоверной информации касаемо исковой давности, не сможете правильно спланировать расходы по спорным задолженностям. ФНС вправе выдать отказ в учете затрат по формированию резервных средств. Кроме того, для организации это чревато повышением налогов, начислению пеней и штрафов.

9. Оставили открытым доступ к инвентаризационным объектам.

После того, как комиссия уходит из помещения, где находятся ТМЦ, оно подлежит опечатыванию. Это может быть во время обеденного перерыва, в конце рабочего дня. Описи должны храниться в шкафу, а лучше – в сейфе. При несоблюдении данного условия может произойти хищение, а в описях могут появиться недостоверные записи.

Налоговая служба расценит такие факты как нарушение порядка инвентаризации. Следовательно, результаты будут признаны недостоверными.