Где будут использовать

Силуанов также отметил, что цифровой рубль важен в целях обеспечения переводов и расчетов, где его использование обеспечивает практически нулевые комиссии, а также для использования в отраслях, где необходимо обеспечить целевой характер использования средств.

В качестве примера министр назвал социальные выплаты, субсидии, направляемые на закупки или оказание тех или иных услуг.

Фото: ededchechine на Freepik

Фото: ededchechine на Freepik

По некоторым бюджетным расходам в 2024 г. Правительство расплатится цифровыми рублями

«Договорились, что определим несколько таких видов расходов, по которым запустим в следующем году пилот. Казначейство получило соответствующее поручение. Центральный банк отрабатывает вместе с Казначейством эту задачу», — добавил министр.

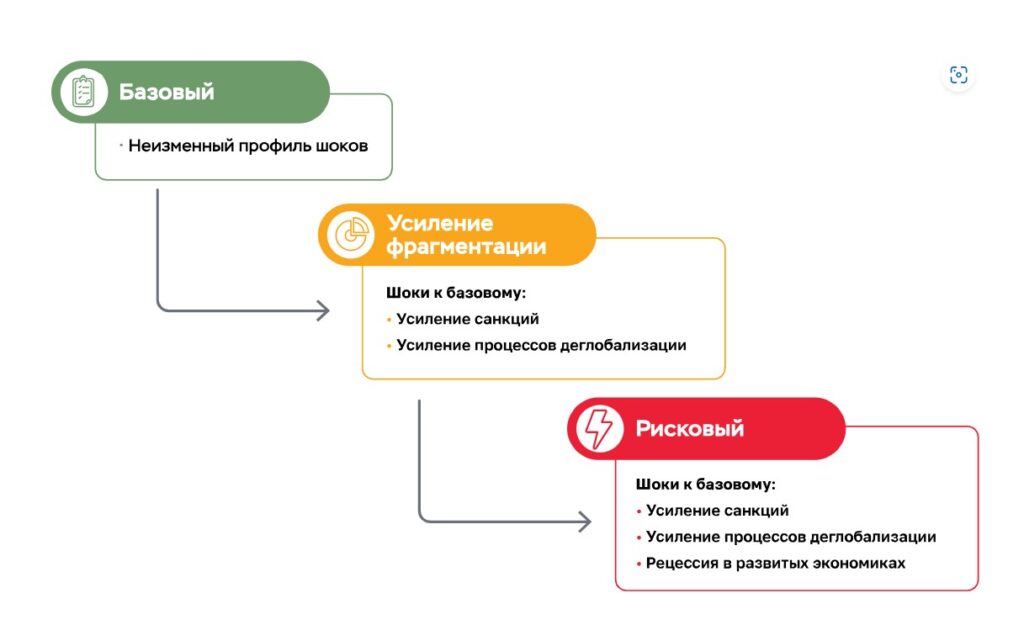

«Рисковый»

Альтернативный сценарий «Рисковый» предполагает сохранение устойчивого инфляционного давления в развитых странах, что заставляет центральные банки ужесточать ДКП сильнее. Быстрое повышение процентных ставок ухудшит состояние финансовых организаций. Реализация процентного риска для финансового рынка может обернуться ростом неуверенности и масштабным бегством из рисковых активов. Результатом может стать мировой кризис, сопоставимый по масштабу с кризисом 2007–2008 годов. Деглобализация в данном сценарии будет усиливать негативные эффекты финансового кризиса. Для российской экономики возможно дальнейшее усиление санкционного давления. На фоне рецессии в крупнейших экономиках мировой спрос упадет. Цены на нефть существенно снизятся.

Сокращение выпуска российской экономики будет продолжаться два года. Экономика перейдет к восстановительному росту в 2,0–3,0% только в 2026 году, а ее возвращение к сбалансированному росту произойдет за пределами прогнозного периода.

Инфляция в случае реализации рискового сценария в 2024 году вырастет до 11–13% из-за усиления шоков предложения и ослабления рубля. Для предотвращения раскручивания инфляционной спирали Банк России будет вынужден существенно ужесточить ДКП. Ключевая ставка в среднем в 2024 году составит 16,0–17,0% годовых. В 2025 году для ограничения инфляционных рисков и обеспечения возвращения инфляции к цели Банк России будет также проводить более жесткую ДКП, чем в базовом сценарии. Инфляция вернется к цели в 2025 году.

Прогнозные сценарии

Дальнейшее развитие ситуации в российской экономике зависит от ряда внутренних и внешних условий.

Со стороны внутренних условий первостепенное значение имеет то, как российская экономика продолжит адаптироваться к введенным внешним ограничениям.

Со стороны внешних условий ключевое значение будет иметь развитие процессов деглобализации (фрагментации) мировой экономики, динамика инфляции и ДКП в развитых странах, изменение финансового положения стран с формирующимися рынками, накопивших большие объемы долгов в иностранной валюте, изменение геополитической ситуации. В зависимости от сочетания этих ключевых предпосылок Банк России рассматривает возможные варианты развития ситуации в базовом сценарии и двух альтернативных.

Цифровой бюджет

Министерство финансов и Банк России проведут пилот по использованию цифрового рубля в отдельных видах бюджетных расходов в 2024 г., сообщил ТАСС со ссылкой на выступление министра финансов России Антона Силуанова в Совете Федерации. Решение было принято на совещании с главой Центробанка Эльвирой Набиуллиной.

«Буквально на прошлой неделе, в пятницу, мы собирались у Эльвиры Сахипзадовны (Набиуллиной — прим. CNews) по вопросу использования цифрового рубля в бюджетном процессе. И договорились о чем, о том, что начиная со следующего года проведем пилот по отдельным расходам, где будем применять цифровой рубль», — сказал министр.

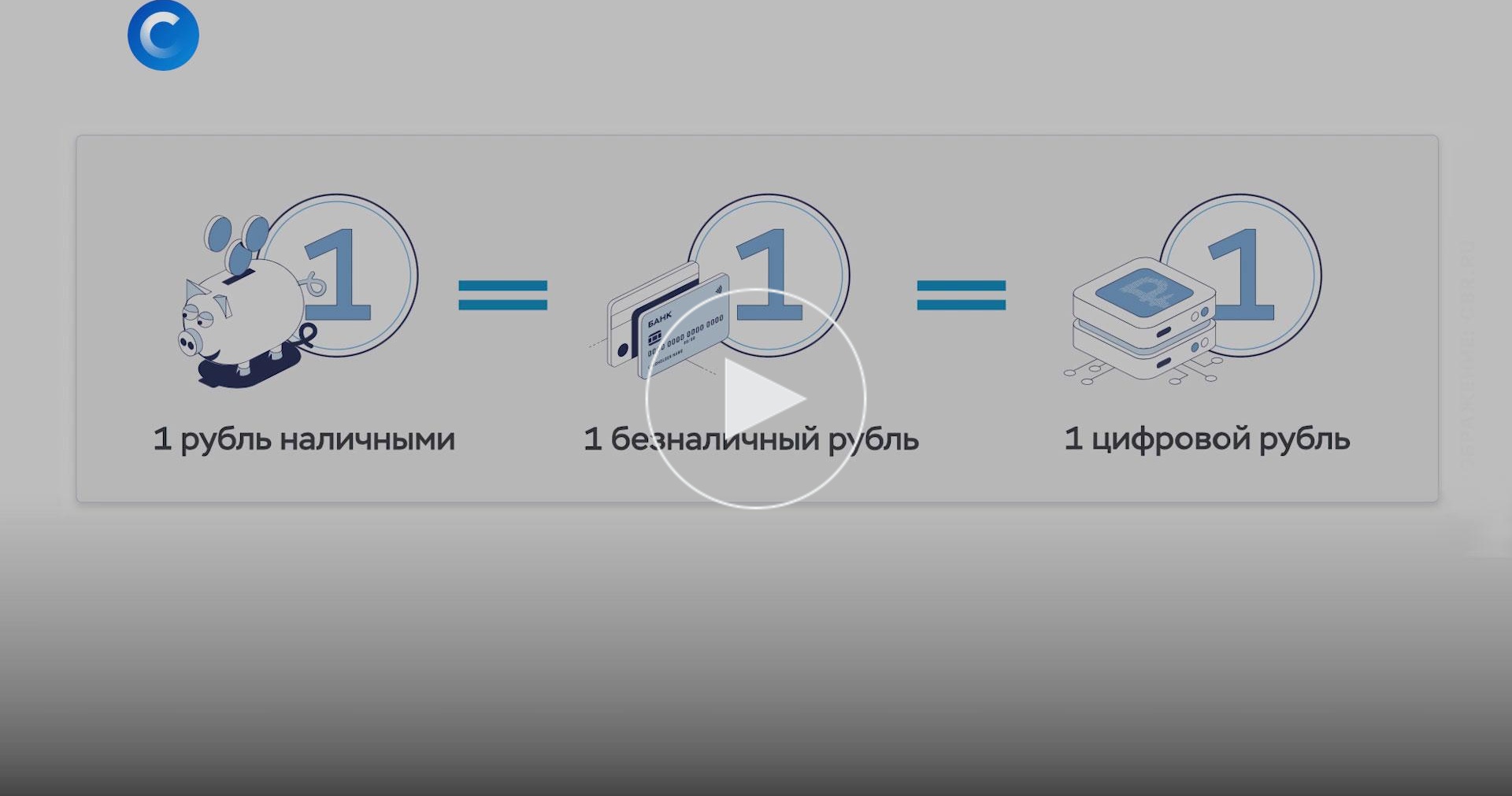

Зачем цифровая валюта Центробанку

Специалист Центра технологий распределенных реестров СПбГУ Дмитрий Плахов в беседе с CNews объяснил, что до появления криптовалюты граждане имели право владеть лишь валютами центробанков своей страны.

«С появлением криптовалют мы получили третью форму денег, которая стала кроссплатформенной и независимой от центробанков – у этой валюты нет регуляторов, нет эмитентов, нет государственных границ, – отметил эксперт. – Она доступна гражданину в любой точке шара, где можно запустить блокчейн-сеть, которая поддерживает эту криптовалюту. Ее курс, как правило, не привязан к традиционным валютам. Неудивительно, что эта концепция отсутствия границ, регулирования и финансового контроля, в том числе за отмыванием денег, стала раздражителем для центральных банков любой страны. В связи с этим обнаружился тренд, сначала в Европе, потом на Дальнем Востоке, затем во всем мире, который связан с разработкой некой электронной валюты ЦБ».

По словам Плахова, центробанки поняли, что технологии, которые сегодня используются при эмиссии национальной валюты, устарели, и с криптовалютой теперь невозможно конкурировать, не используя те же блокчейн-технологии.

«В мире криптовалют разработчики, пользователи, трейдеры и инвесторы ушли вперед, финансовыми потоками управляют продуманные алгоритмы, хорошо реализованные в программном коде, – напомнил Плахов. – Они не без изъяна, не все могут считаться безопасными, и тем не менее новые алгоритмы и технологии и протоколы взаимодействия и передачи финансовых сообщений гораздо более эффективны. Поэтому банки идут к созданию своей цифровой валюты, надеясь заместить ей криптовалюту. На мой взгляд, криптовалюты могут серьезно потерять в ближайшее время в статусе и качестве, потому что почти все развитые страны принялись за разработку цифровых валют центральных банков. И когда их завершат, появятся альтернативные валютные биржи, цифровые, которые будут использовать новые технологии, и тогда места для криптовалют, в общем-то и не останется».

Известно, что архитектура платформы, разработанной ЦБ, является гибридной, то есть включает компоненты централизованной системы и распределенных реестров. Считать цифровой рубль криптовалютой, несмотря на применение блокчейна и алгоритмов шифрования, ЦБ отказывается. Согласно концепции банка, он имеет форму уникального цифрового кода и является «платежным средством с абсолютной мгновенной ликвидностью». Дмитрий Плахов подчеркивает, что в будущем архитектура цифрового рубля должна быть высокопроизводительной, устойчивой к атакам и нагрузкам, чтобы быть конкурентоспособной на жестком рынке, в котором сейчас действует криптовалюта.

«Но в целом говорить об архитектуре той или иной цифровой валюты в какой-либо стране – рано, так как ни одна из них не вышла в промышленную эксплуатацию, хотя есть пилоты и внедрения, например, в небольших островных государствах, – говорит эксперт. – Эти внедрения имеют свои недостатки в рамках работы распределенных информационных систем, были ошибки, аварии, поэтому архитектура еще оставляет желать лучшего. Но работа в ЦБ ведется серьезная, уже ясно, что какое-то время новая цифровая валюта будет существовать параллельно с первыми двумя форматами, а в дальнейшем заменит собой либо наличные, либо безналичные виды валют».

Высокий уровень. Что ждет ключевую ставку ЦБ?

В пятницу, 22 марта, состоится очередное заседание регулятора по ключевой ставке. Напомним, что с июля 2023-го ЦБ непрерывно повышал ее до февраля 2024-го, и сейчас она составляет 16%. Эксперты и рынок в ожидании, сохранит ли регулятор жесткую кредитно-денежную политику или начнет постепенно переходить к ее смягчению.

Finam.ru собрал мнения экспертов о том, какое решение ЦБ примет по ключевой ставке в эту пятницу, а также, что ждет ее в 2024 году.

Что влияет на решение ЦБ по ставке?

При принятии решения по ставке регулятор в первую очередь смотрит на инфляцию, поскольку путем ужесточения денежно-кредитной-политики (ДКП) ЦБ стремится снизить ее до целевых 4% годовых.

Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ «Финам», отмечает, что темпы инфляции замедлились по сравнению с осенними 11,5% до 6%. Это по-прежнему выше целевых 4%.

Евгений Коваленко, автор Telegram-канала «Лимон на чай», обратил внимание, что ястребиная политика ЦБ пока не дала желаемого эффекта и не охладила потребительский спрос. Экономика адаптируется к высоким ставкам, поэтому кредитование россиян по-прежнему растет

Этому способствуют и льготные ставки, например, по автокредитам.

Максим Тимошенко, директор департамента операций на финансовых рынках Банка «Русский Стандарт», добавляет, что важны также данные по инфляционным ожиданиям, и пока их значительного снижения не произошло, не стоит ждать смягчения ДКП регулятора.

Евгений Коган, инвестбанкир, профессор НИУ ВШЭ, подчеркнул, что инфляция перестала снижаться, рынок труда все еще на пике перегрева, потребительская и деловая активности высоки.

Повысит или оставит на прежнем уровне?

Учитывая изложенные аргументы, эксперты не ждут снижения ключевой ставки ЦБ на заседании 22 марта. Большинство аналитиков сходится во мнении, что ключевую ставку оставят на прежнем уровне.

Ольга Беленькая полагает, что сейчас нет необходимости дальнейшего повышения ставки и пока не сложились условия для ее снижения.

Евгений Коган также не ожидает сюрпризов и считает, что ключевую ставку оставят неизменной — 16%.

Никита Митрофанов, экономист, автор Telegram-канала «Китайская угроза», ждет небольшого повышения ключевой ставки на 0,5% на ближайшем заседании.

Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков ПСБ, прогнозирует, что ЦБ сохранит ставку на текущем уровне и повторит сигнал о необходимости сохранения жесткой ДКП.

Антон Весенний, автор Telegram-канала «Ленивый инвестор», также не ждет снижения ключевой ставки и полагает, что она сохранится на высоком уровне надолго, на несколько месяцев.

Максим Тимошенко также считает, что с высокой долей вероятности 22 марта регулятор оставит ставку неизменной.

Что ждет ключевую ставку ЦБ в 2024 году?

Главный вопрос, который волнует многих на рынке, когда регулятор начнет снижать ключевую ставку. В целом эксперты ожидают начала ее снижения не раньше, чем во второй половине 2024-го.

Егор Сусин, автор Telegram-канала TruEcon, обращает внимание на диссонанс в прогнозах экспертов и ЦБ. Так, экономисты мало верят, что ЦБ удастся достичь целевых 4-4,5% инфляции к концу года

В то же время, как ожидается, ставки должны снизиться до 14,5% в среднем по году. Если первое полугодие она продержится на уровне около 16%, тогда во втором регулятору придется снижать ее до 11-12%. Однако, как подчеркивает аналитик, при текущем уровне инфляции более реальной выглядит ключевая ставка на уровне 13,5-15,5% во второй половине года.

Аналитики «БКС Мир инвестиций» считают, что существенного снижения ставки ЦБ не стоит ожидать раньше осени. По их мнению, период высоких ставок удлиняется, а определять, когда снижать ключевую ставку, регулятор будет по результатам инфляции за апрель-июнь 2024-го.

Максим Тимошенко согласен с тем, что аккуратное снижение ставки, при прочих благоприятных обстоятельствах, можно ожидать не раньше второго полугодия 2024-го. Аналогичного мнения придерживается и Дмитрий Грицкевич.

Ольга Беленькая видит два варианта развития событий. Если ЦБ будет ориентироваться на текущие темпы инфляции и на инфляционные ожидания, то условия для начала снижения ключевой ставки могут сложиться уже к апрельскому заседанию. Если же регулятор предпочтет дождаться прохождения максимума годовой инфляции, то снижение ставки может начаться не раньше июня-июля. По прогнозу аналитика, на конец 2024 года ключевая ставка ЦБ может составить 12-14%.

Хотите заработать на снижении ключевой ставки? Аналитики «Финама» представили топ идей в облигациях федерального займа (ОФЗ), которые могут принести ощутимый инвестиционный результат в случае возможного снижения ключевой ставки.

Факторы, которые могут повлиять на ключевую ставку в 2024 году

В прогнозах на 2023 год Банк России предполагал, что ключевая ставка будет составлять от 6,5% до 8,5% годовых – это примерно соответствовало текущему уровню на тот момент (7,5%). Однако реальность оказалась иной, и в декабре 2023-го ставка выросла до 16%, практически вдвое превысив прогноз. Это означает, что далеко не всегда прогнозы сбываются – велика вероятность того, что какой-то неучтенный ранее фактор испортит все планы.

Сам Центробанк считает, что на то, что будет с ключевой ставкой в 2024 году, будут влиять такие факторы:

- способность российской экономики адаптироваться к санкциям и другим внешним ограничениям;

- развитие процессов деглобализации в мировой экономике – то есть, дальнейшее деление стран на блоки и политика изоляционизма в них;

- динамика инфляции и денежно-кредитная политика в развитых странах;

- ситуация в развивающихся странах, которые накопили крупные долги в «чужих» валютах;

- смена геополитической ситуации в мире.

Другими словами, если Россию и дальше продолжат ограничивать и изолировать от других стран, а санкции будут усиливаться, то ЦБ будет вынужден и дальше удерживать высокую ключевую ставку. И наоборот, если в мировой политике наступит деэскалация, а развивающиеся страны получат больше внимания, то благоприятная внешняя среда позволит смягчить денежно-кредитную политику.

Среди других факторов можно назвать такие:

- ситуация на рынке труда – уже сейчас существует дефицит кадров, закрывать который работодатели вынуждены через повышение зарплат (что ведет к инфляции);

- дефицит бюджета – если он будет слишком большим, Минфину придется больше занимать через ОФЗ, а для привлечения денег нужно поднимать ставку;

- возможные проблемы с импортом – уже сейчас многие «нейтральные» или даже «дружественные» страны искусственно сдерживают поставки в Россию;

- проблемы с экспортом – например, ужесточение ценового потолка для российской нефти или введение его для газа;

- сложности с расчетами в национальных валютах – в прошлом году Россия накопила крупные суммы в индийских рупиях, которые оказалось невозможно обменять на другую валюту.

Непосредственно решения по ключевой ставке будут приниматься, как и раньше, на основе данных об инфляции. Если ЦБ увидит ослабление проинфляционных факторов, то может пойти на снижение ставки, и наоборот.

Применение ключевой ставки и коммуникации как инструментов ДКП

Основной инструмент ДКП — ключевая ставка. С ее помощью Банк России формирует денежно-кредитные условия в экономике, которые позволяют поддерживать инфляцию на целевом уровне. Ключевая ставка влияет на рыночные процентные ставки, от которых зависит склонность граждан и бизнеса к потреблению, сбережению, инвестированию. В зависимости от этого формируется внутренний спрос, который воздействует на динамику цен.

Банк России принимает решения по ключевой ставке на основе устойчивых тенденций в экономике. В случае отклонения инфляции от цели ДКП способна обеспечить ее возвращение к цели на горизонте 1–1,5 года. Если реализуются события, значительно меняющие экономическую ситуацию, возвращение инфляции к цели может занять больше времени. Реализуя ДКП, Банк России выбирает такую траекторию сближения инфляции с целью, которая одновременно минимизирует отклонения выпуска от его потенциала.

Решение по ключевой ставке сопровождается объяснением логики его принятия и дополняется сигналом о возможных дальнейших решениях по ДКП. Четыре раза в год Банк России публикует среднесрочный прогноз, в том числе прогнозную траекторию средней ключевой ставки. Это ключевые элементы коммуникации Банка России по ДКП. Коммуникация является важным инструментом управления инфляционными ожиданиями и привязки их к цели по инфляции.

Реализация ДКП в условиях плавающего валютного курса

С конца 2014 года Банк России придерживается режима плавающего валютного курса. Это означает, что курс иностранной валюты к рублю определяется рыночными силами. Банк России не устанавливает целевых ориентиров и ограничений по уровню курса или темпам его изменения.

Плавающий валютный курс позволяет экономике лучше, чем при режиме фиксированного или управляемого валютного курса, подстраиваться под изменения внешних условий. Он также дает возможность проводить независимую от других стран ДКП. Стабилизирующая роль плавающего курса особенно важна в периоды структурных экономических преобразований.

Для ограничения рисков финансовой стабильности в условиях блокировки валютных счетов Банка России и введения санкций, с февраля 2022 года в России ограничено свободное трансграничное движение капитала. Действующие в настоящее время ограничения носят преимущественно неэкономический двусторонний характер.

Несмотря на ограничение движения капитала, курс рубля остается плавающим. В новых условиях его динамика определяется в большей степени балансом спроса импортеров на иностранную валюту и предложением иностранной валюты со стороны экспортеров и в меньшей — потоками капитала. По мере адаптации экономики к введенным внешним санкциям влияние потоков капитала на динамику курса увеличивается, но остается менее значимым, чем раньше.

В условиях плавающего курса Банк России может проводить операции на валютном рынке в целях поддержания финансовой стабильности. При этом, учитывая блокировку валютных счетов Банка России, данные операции проводятся в доступных валютах.

Дуэт мягкой бюджетной и жесткой монетарной политики

Подогревшая спрос бюджетная политика останется мягкой и в 2024 г. Черноокий не исключает, что бюджету, чтобы финансировать выросшие оборонные и социальные расходы, придется продолжить разовые изъятия прибыли у крупных компаний, подобные произведенным в 2023 г. Но системное повышение налоговой нагрузки вряд ли понадобится при запланированном дефиците федерального бюджета около 1% ВВП, считает он. «Если цена пойдет вниз, то вполне можно ожидать, что проблему дефицита будут решать за счет повышения налоговой нагрузки», – скептичен Ениколопов.

Одна из ключевых развилок – как будет меняться инфляция. Напряженная ситуация на рынке труда, на которую наложилось бюджетное стимулирование, стала сильным проинфляционным фактором, отмечает Черноокий. При высоких оборонных тратах, а также возможном увеличении предвыборных расходов «ручеек, подпитывающий инфляцию, никуда не денется», что в условиях нехватки рабочей силы в отдельных секторах будет приводить к росту зарплат, замечает профессор, проректор РЭШ Максим Буев.

Из-за рисков устойчиво высокой инфляции при такой бюджетной политике ЦБ будет вынужден придерживаться жесткой денежно-кредитной политики (ДКП), уверены опрошенные эксперты. Буев допускает даже повышение ставки Центробанком.

Черноокий ждет «замедления годовых темпов инфляции к концу 2024 г. до 4–5%», при отсутствии серьезных шоков, связанных с политикой, ценами на нефть и валютным курсом, ЦБ, возможно, удастся понизить инфляцию до целевого уровня. Инфляция в 2024 г. будет гораздо ниже, чем в 2023 г., более скептичен Шибанов (прогноз не отражает мнение организаций, где он работает. – GURU), но до таргета ЦБ в 4% она не опустится. Ениколопов считает, что ЦБ удержит инфляцию в приемлемых рамках с помощью жесткой ДКП, но возврата к таргету в 4% тоже не ожидает.

Жесткая ДКП будет постепенно замедлять темпы роста потребительского и корпоративного кредитования и охлаждать экономическую активность в частном секторе, отмечает Черноокий. Еще более радикален Буев: высокая ставка означает, что на существенный рост могут рассчитывать преимущественно те секторы, которые кредитуются по льготным ставкам и связанные с ВПК; в других секторах будут нарастать стагнационные тенденции. Пока корпоративное кредитование, несмотря на повышение ключевой ставки, растет (на 2% в ноябре после 2,3% в октябре, по данным ЦБ), констатирует Шибанов: компании, рассчитывая, что смогут повышать цены, продолжают кредитоваться и расширять бизнес. На это указывает и ЦБ: устойчивый рост внутреннего спроса позволяет «компаниям легче переносить в цены возросшие издержки, связанные в том числе с дефицитом свободных трудовых ресурсов».

Что касается рубля, то его курс, как и прежде, будет зависеть от колебаний цен на нефть и других трудно предсказуемых экономических и политических событий, отмечает Черноокий. По мнению Шибанова, интервал 85–90 руб./$ выглядит на ближайшее время приемлемым, 90–95 руб./$ – на горизонте до 2026 г. Ениколопов ожидает ослабления рубля после выборов, когда могут быть отменены особо жесткие меры в области регулирования продаж валюты экспортерами. Ключевой особенностью валютного курса, по его мнению, будет высокая волатильность.

Даты заседаний ЦБ по ключевой ставке в 2024 году

Свои решения по ключевой ставке Совет директоров Центробанка принимает не в любую произвольную дату, а по заранее составленному графику. В течение 12 месяцев ЦБ проводит 8 заседаний Совета по ключевой ставке – то есть, это происходит лаже не каждый месяц.

Мы составили таблицу с графиком основных событий, посвященных денежно-кредитной политике ЦБ на 2024 год:

| Мероприятие | Что на нем принимается | Дата проведения | Принятое решение |

|---|---|---|---|

| Заседание Совета директоров по ключевой ставке | Решение по ключевой ставке плюс среднесрочный прогноз по ДКП | 16.02.2024 г. | ставка сохранена на уровне 16% |

| 26.04.2024 г. | |||

| 26.07.2024 г. | |||

| 25.10.2024 г. | |||

| Только решение по ключевой ставке | 22.03.2024 г. | ставка сохранена на уровне 16% | |

| 07.06.2024 г. | |||

| 13.09.2024 г. | |||

| 20.12.2024 г. | |||

| Доклад о денежно-кредитной политике | Только публикация доклада, без решений по ключевой ставке | 27.02.2024 г. | опубликованы черновики обсуждения решений по ключевой ставке |

| 08.05.2024 г. | |||

| 05.08.2024 г. | |||

| 02.11.2024 г. |

Совет директоров ЦБ может собираться также на внеочередные заседания по ключевой ставке. Как правило, это происходит, если в экономике что-то резко и кардинально меняется. Тогда внеплановое заседание Совета директоров, как правило, анонсируется за день-два до его проведения.

ЦБ России введет цифровой рубль через 2 года

Центральный банк Российской Федерации (ЦБ РФ) недавно опубликовал проект документа, в котором изложены основные направления его денежно-кредитной политики на ближайшие три года. В документе раскрывается, что одной из ключевых целей регулятора будет введение цифровой версии национальной фиатной валюты, рубля, и говорится:

При том, что полномасштабное внедрение цифрового рубля начнется через два года, некоторые его функции, такие как офлайн-режим, а также подключение небанковских финансовых организаций и бирж, ожидаются в 2025 году.

Поэтапный подход к внедрению цифровой валюты центрального банка (CBDC) позволит участникам рынка адаптироваться к новым условиям, подчеркнули в ЦБ РФ. В банке также отметили, что при необходимости могут быть наложены определенные ограничения, такие как лимит количества цифровых рублей, которое может храниться в одном кошельке, или фиксирование максимальной суммы, которую можно перевести с каждой транзакцией.

Критики предупреждают, что CBDC потенциально может угрожать стабильности банковской системы, но Банк России не ожидает масштабного оттока средств с банковских депозитов, поскольку традиционные финансовые институты привлекают капитал, предлагая процентные выплаты и бонусные программы. Для российских банков цифровой рубль должен послужить «дополнительным стимулом для повышения привлекательности банковских счетов», добавили в ЦБ РФ.

Хранение денег на банковских счетах имеет определенные преимущества по сравнению с хранением наличных денег в цифровых кошельках, так как первые накапливают доход, пояснил центральный банк. Поэтому Банк России не намерен выплачивать проценты по цифровым рублевым активам на своей платформе CBDC.

Последний график для цифрового рубля появился после более раннего официального заявления, в котором указывалось, что ЦБР ускоряет график проекта. В июне заместитель главы Банка России Ольга Скоробогатова сообщила, что к концу 2023 года ожидается разработка дорожной карты по полному внедрению новой формы национальной валюты.

ЦБ РФ также готовится начать испытания с реальными транзакциями и пользователями в апреле следующего года, раньше, чем планировалось изначально. В мае Скоробогатова признала, что финансовые санкции, введенные Западом в связи с военным вторжением России в Украину, сыграли роль в решении банка ускорить разработку CBDC.