Порядок учета ОС

Все организации, независимо от системы налогообложения, должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

В БУ объектом ОС считается актив при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС стоимостью ниже лимита ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу — особенность автоматизации 1С.

В НУ стоимостной лимит не устанавливается. Амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 10.21.

В НУ объекты стоимостью до 100 тыс. руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода в эксплуатацию.

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

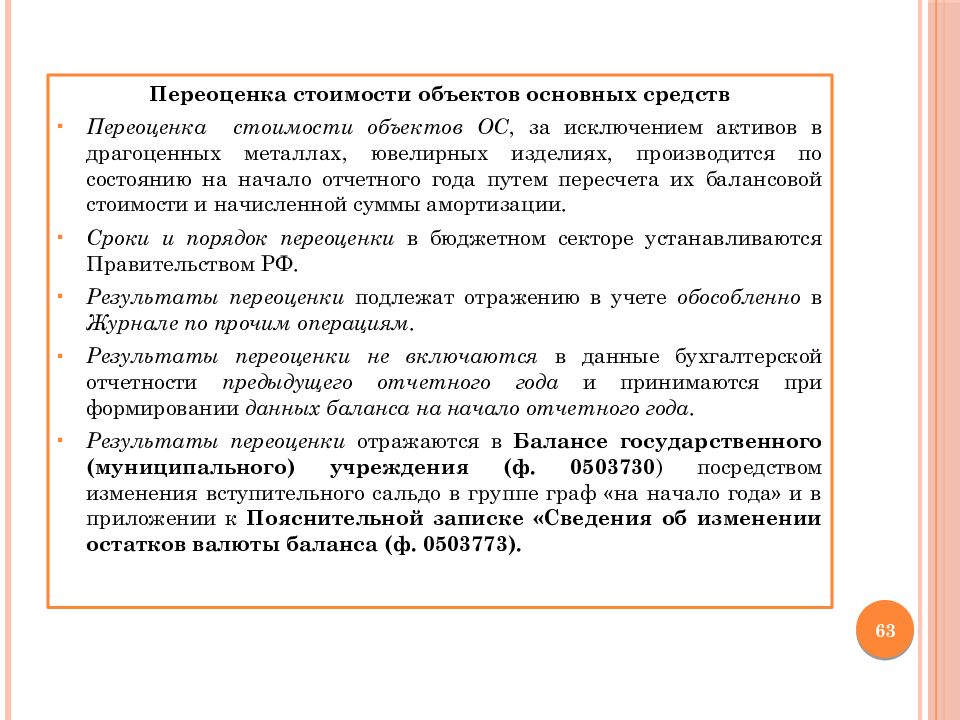

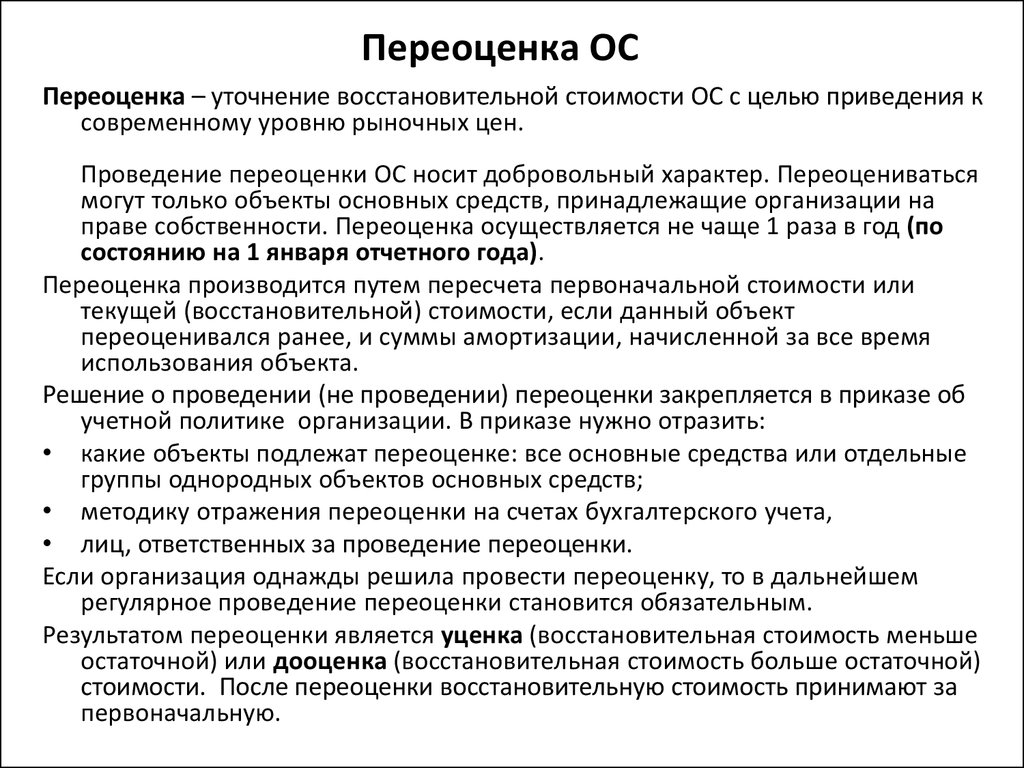

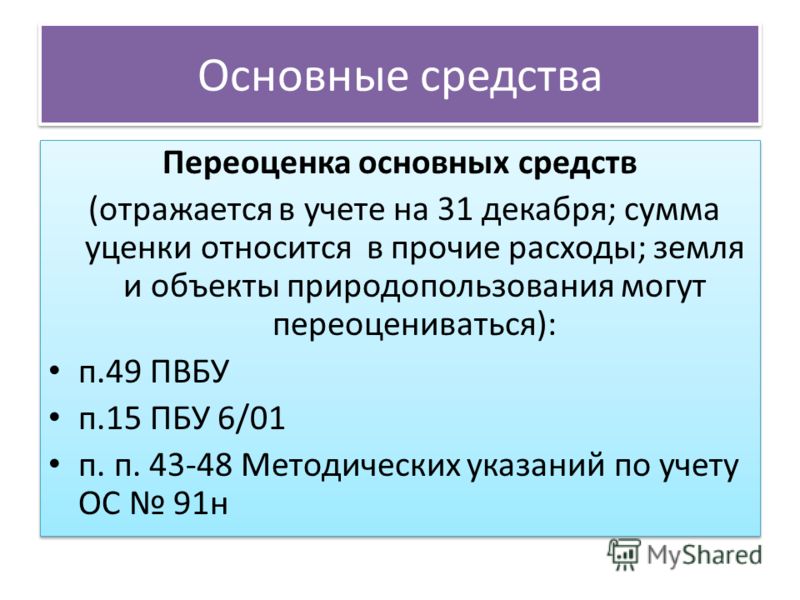

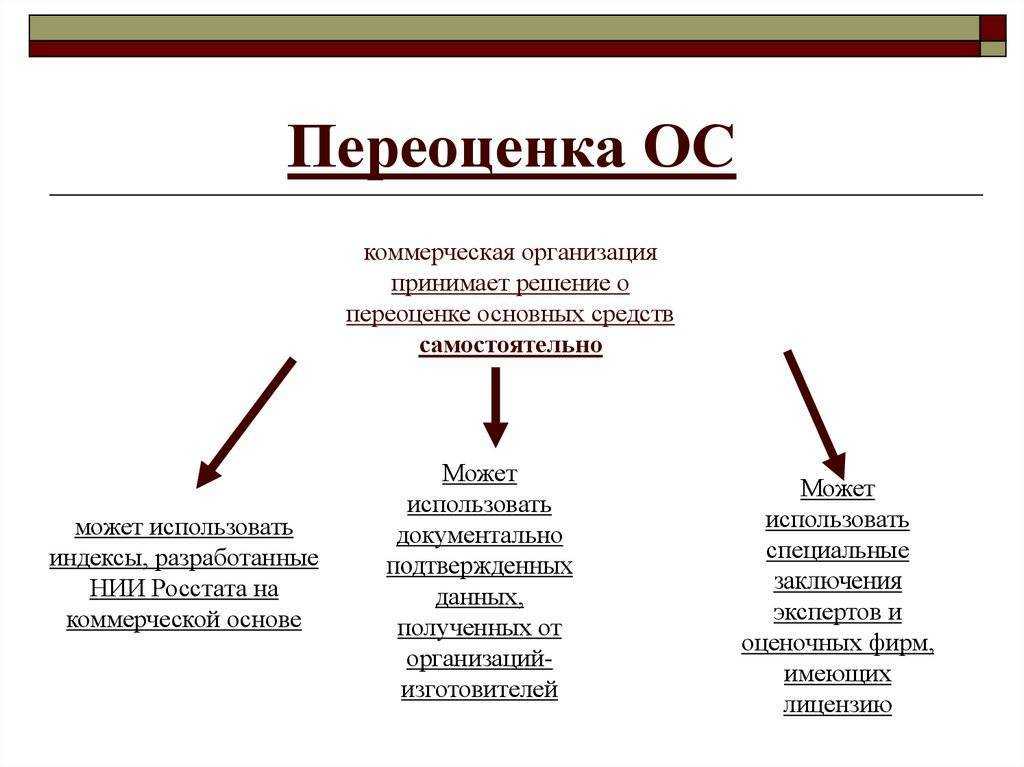

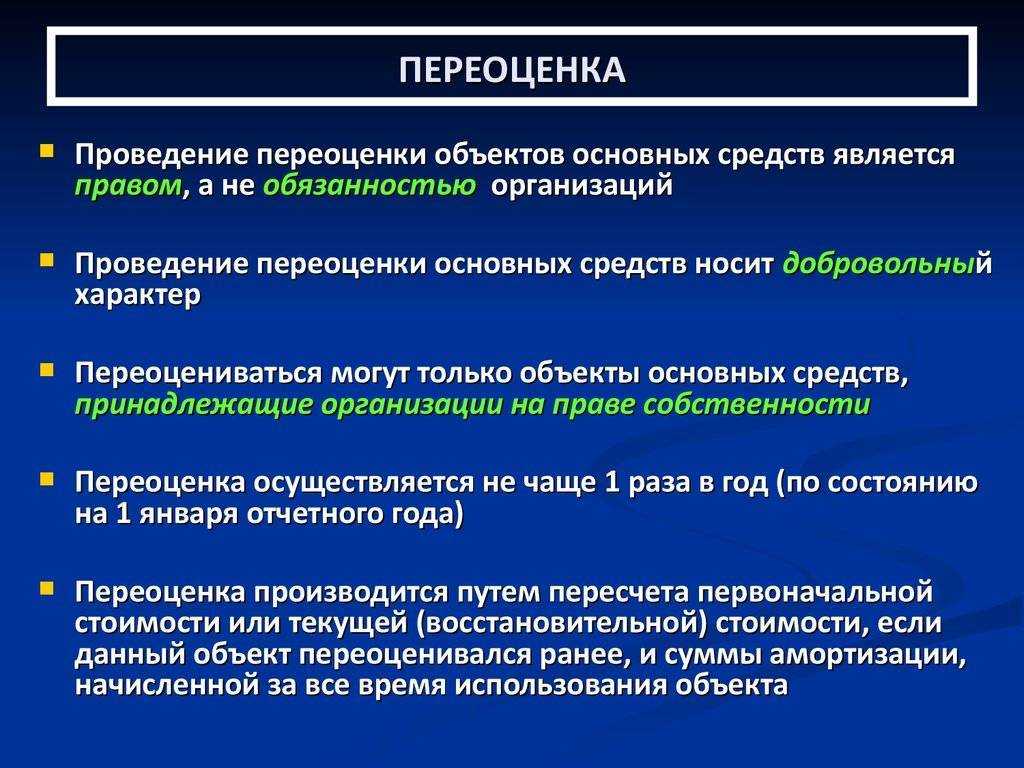

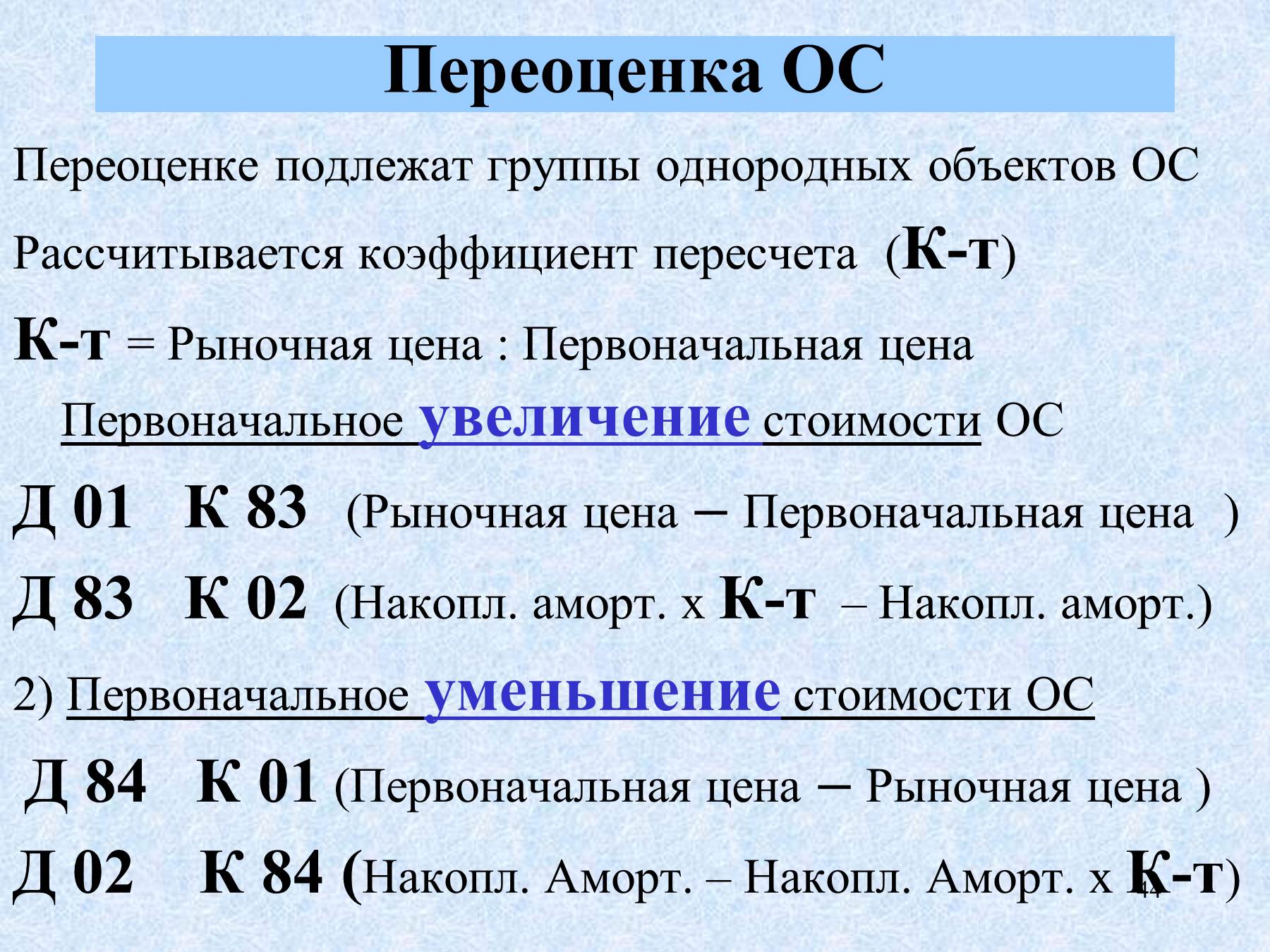

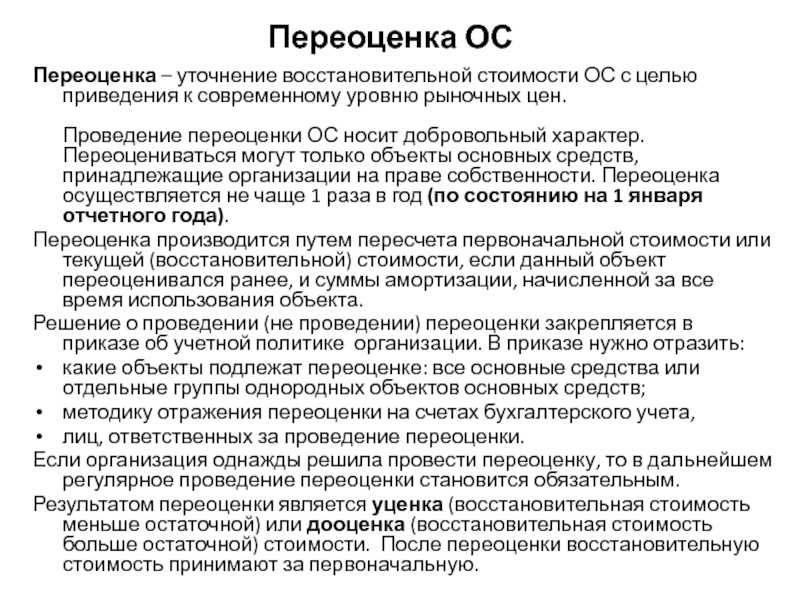

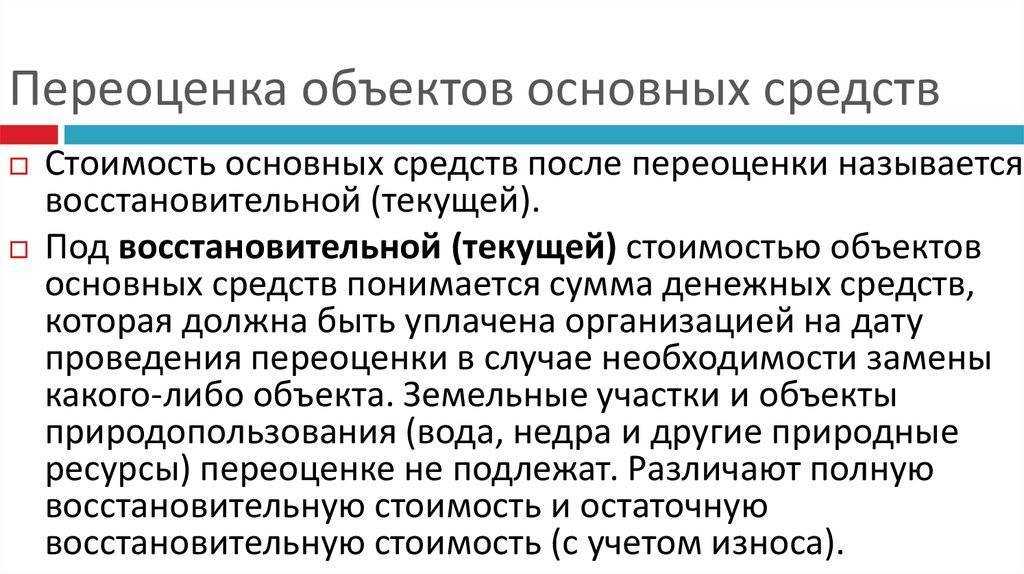

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

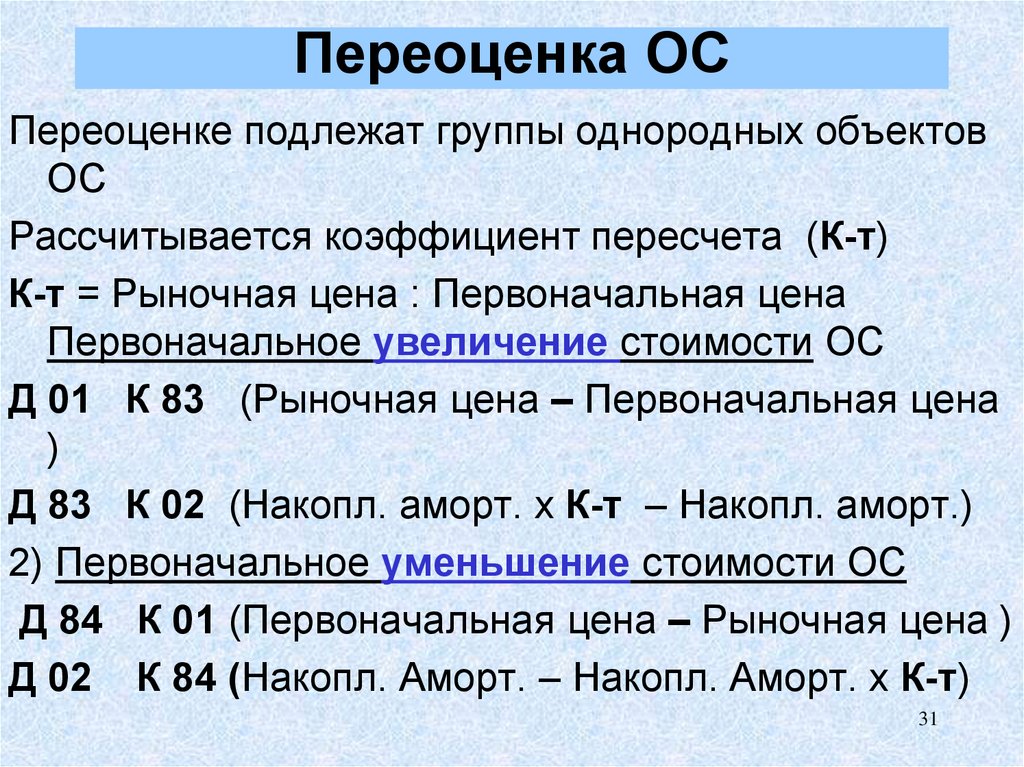

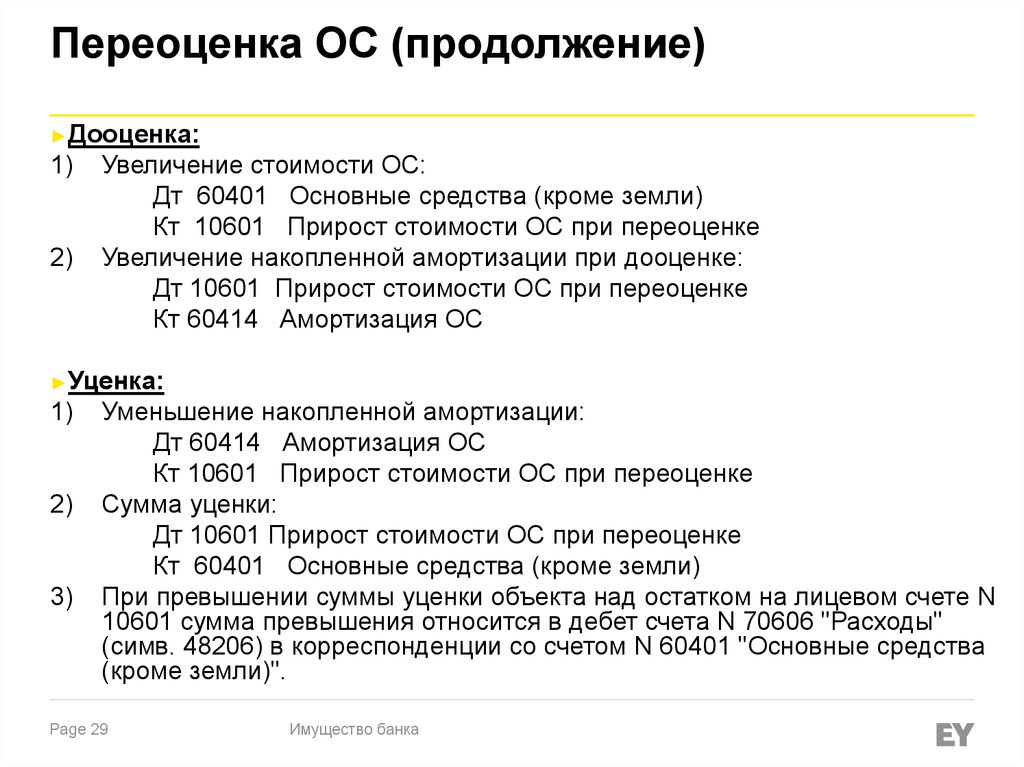

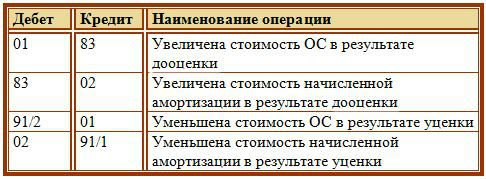

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

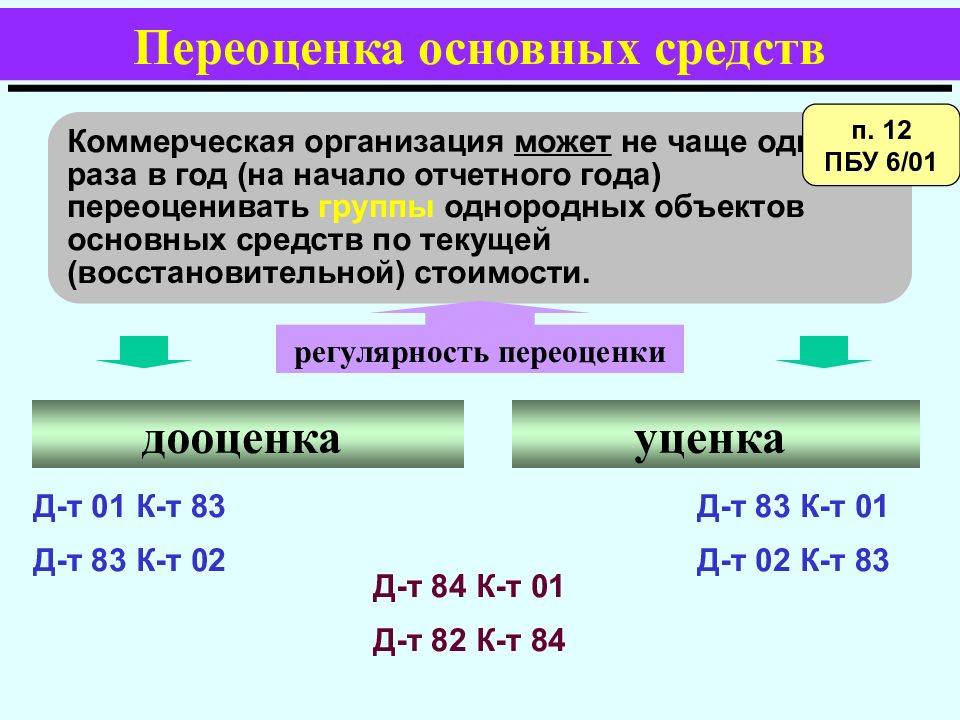

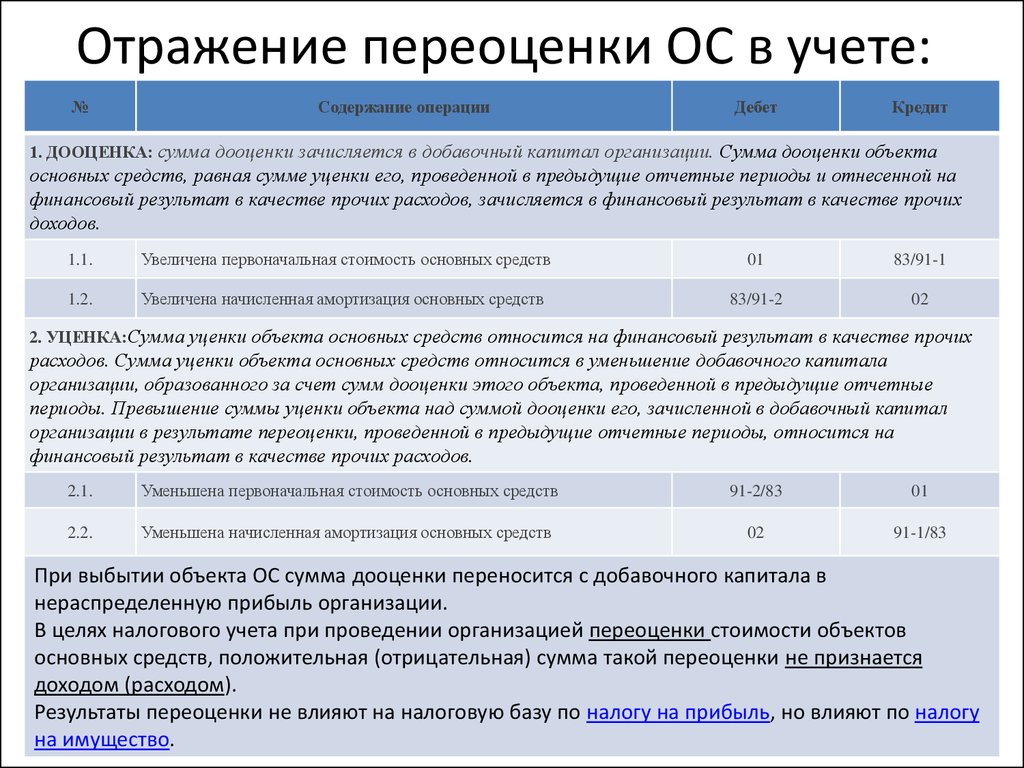

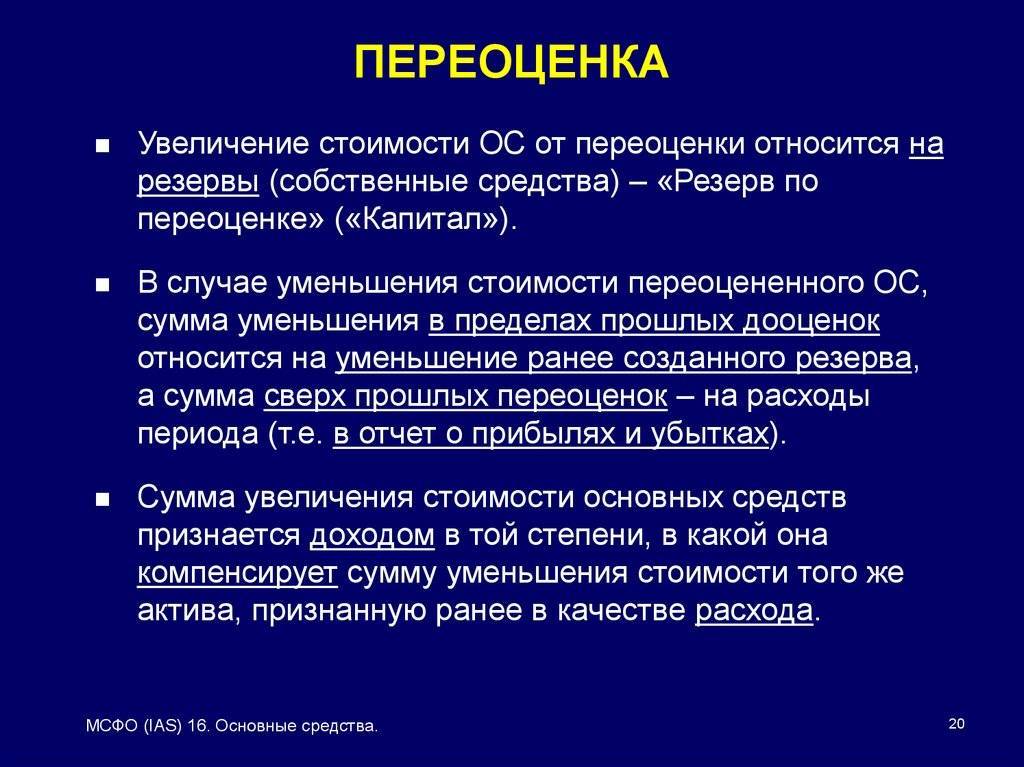

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Как будете оценивать инвестиционную недвижимость

Инвестиционная недвижимость – это недвижимость, которая сразу предназначена для сдачи в аренду. Доход также можно получать просто от роста ее рыночной стоимости.

Для оценки инвестиционки есть два способа: по первоначальной, и по рыночной стоимости.

Если выберите второй вариант, объекты амортизировать не нужно. Но переоценку придется проводить на каждую отчетную дату. А рост или падение стоимости сразу включать в финансовый результат.

Что уточнить

Выделяйте инвестиционку в отдельную группу, только если точно не планируете использовать объекты в производственной деятельности.

Кроме того, для оценки инвестиционки придется привлекать профессиональных оценщиков. Причем на каждую отчетную дату.

Обоснование

Бухгалтерский учет

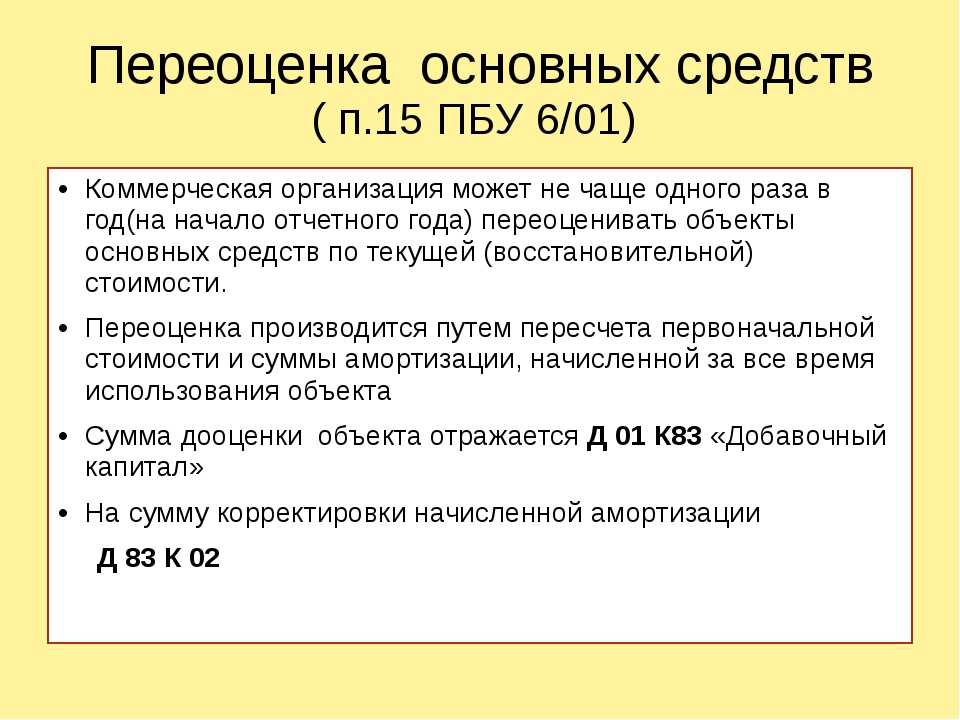

ОС к бухгалтерскому учету принимаются по первоначальной стоимости, которой признается сумма фактических затрат на их приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. п. 7, Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

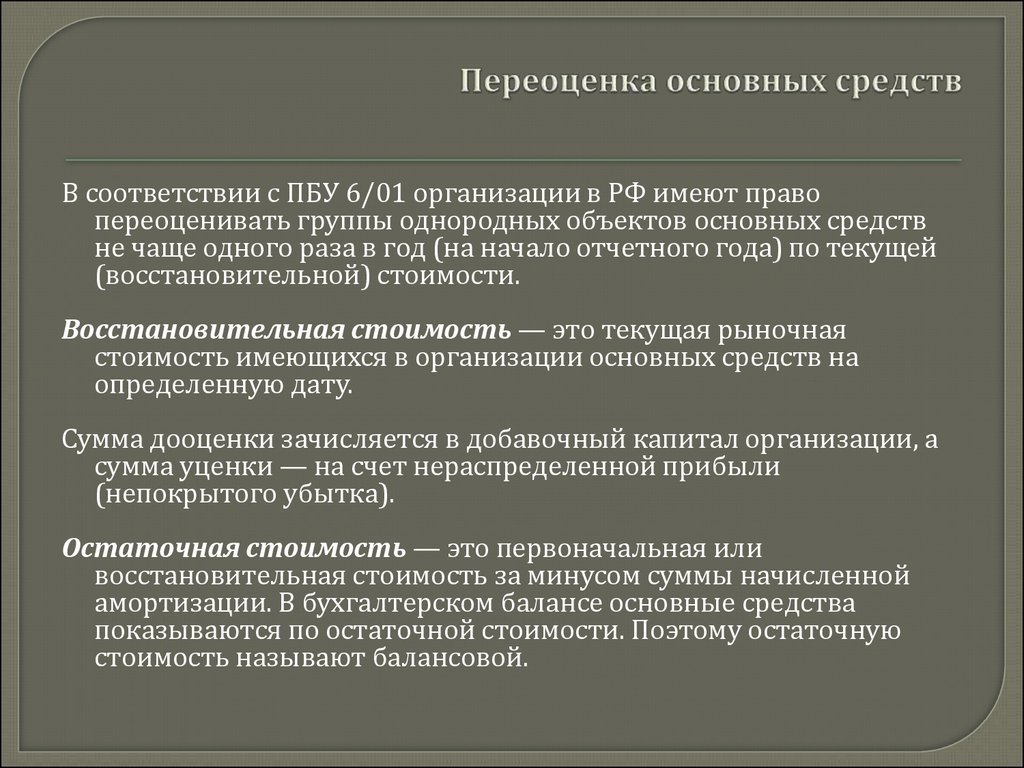

Изменение первоначальной стоимости ОС, в которой они приняты к бухгалтерскому учету, допускается в том числе в случае переоценки объектов ОС (абз. 2 п. 14 ПБУ 6/01).

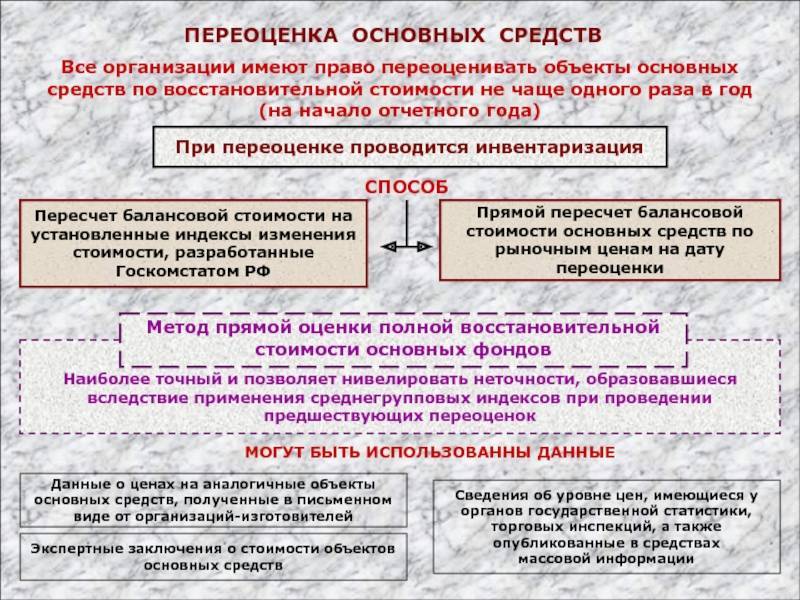

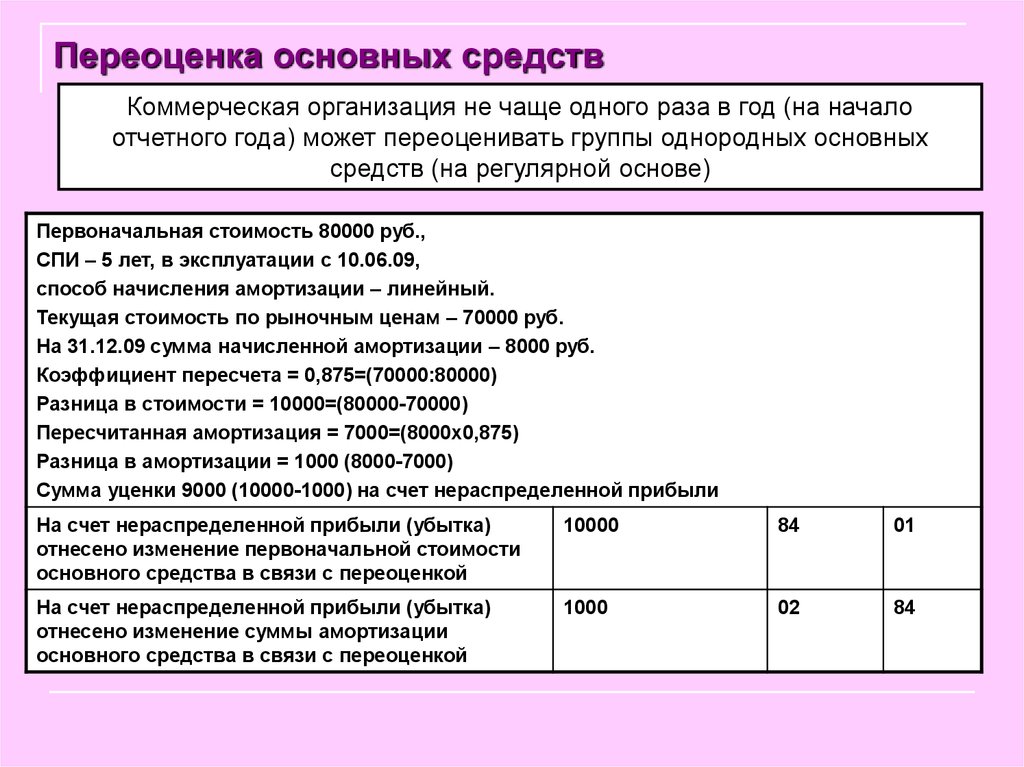

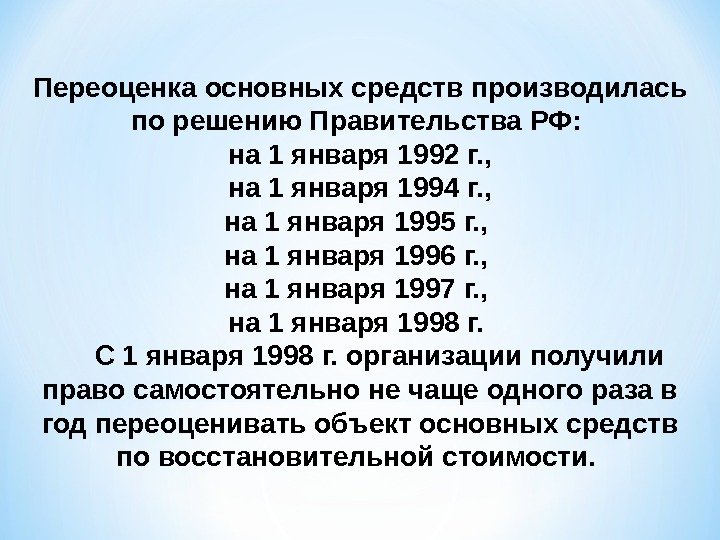

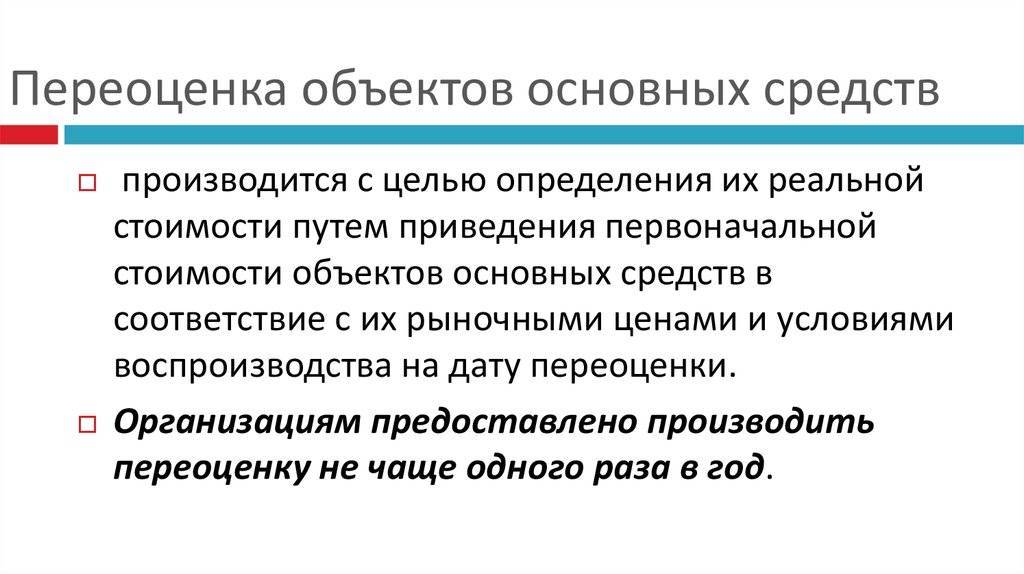

Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01; п. 12 ФСБУ 6/2020). При принятии решения о переоценке по таким объектам ОС следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость ОС, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости (абз. 2 п. 15 ПБУ 6/01).

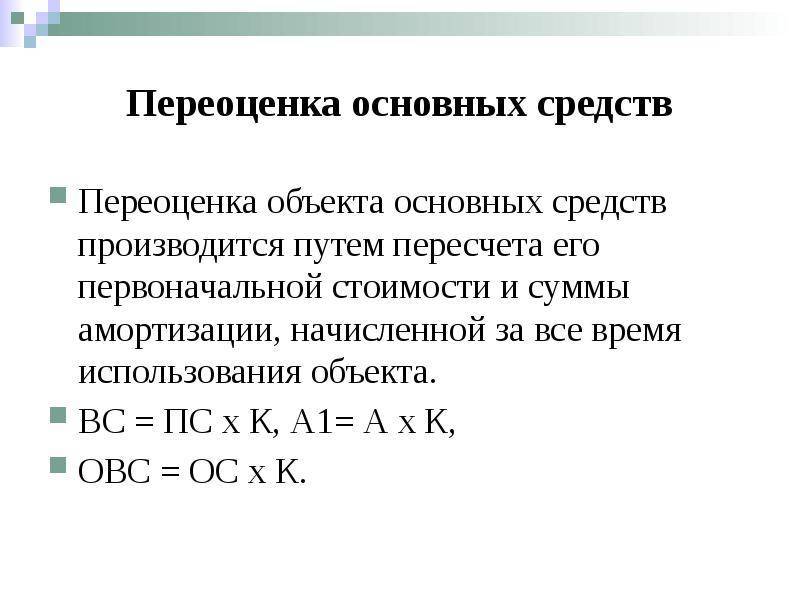

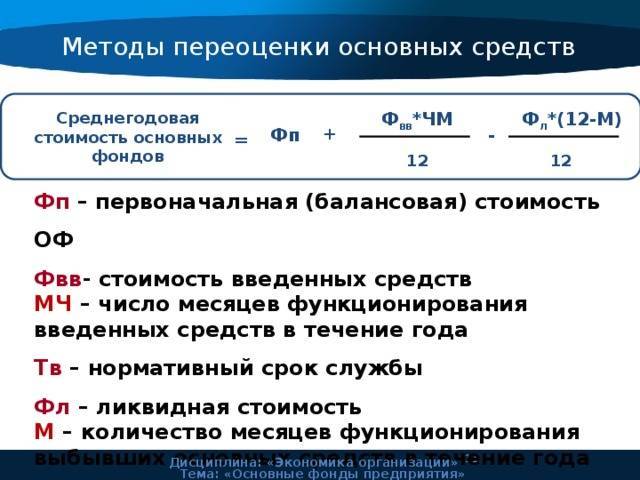

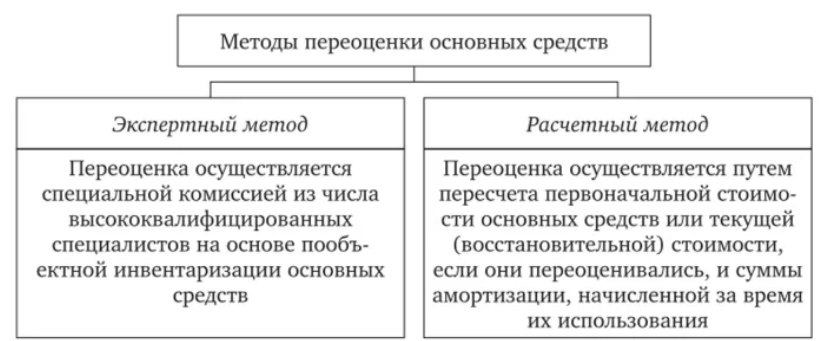

Переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

В данном случае в результате впервые проведенной переоценки объект ОС был дооценен.

Сумма дооценки объекта ОС в результате переоценки зачисляется в добавочный капитал организации (абз. 5 п. 15 ПБУ 6/01).

Данные о стоимости переоцененных ОС отражаются по состоянию на 31 декабря года, на конец которого проведена переоценка. При этом сравнительные данные бухгалтерской отчетности за период (периоды), предшествующий (предшествующие) отчетному, не изменяются (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).

В дальнейшем расчет амортизации производится исходя из восстановительной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (абз. 2 п. 19 ПБУ 6/01).

Налог на прибыль организаций

Для целей налогообложения прибыли положительная (отрицательная) сумма переоценки объектов ОС не признается доходом (расходом), учитываемым для целей налогообложения, и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения в соответствии с гл. 25 НК РФ (абз. 6 п. 1 ст. 257 НК РФ). То есть для целей налогообложения прибыли амортизация ОС исчисляется по первоначальной стоимости без учета переоценок.

Налоговая база по налогу на имущество, если она определяется как среднегодовая, а не кадастровая, рассчитывается с учетом переоценок.

В соответствии с пунктом 1 статьи 375 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы по налогу на имущество организаций как среднегодовой стоимости имущества, признаваемого объектом налогообложения в соответствии с пунктом 1 статьи 374 Кодекса, такое имущество учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Таким образом, для целей исчисления налоговой базы по налогу на имущество организаций принимается остаточная стоимость объектов недвижимого имущества, сформированная по правилам ведения бухгалтерского учета на соответствующую дату (Письмо Минфина России от 09.11.2020 N 03-05-05-01/97181 «О переоценке ОС в целях бухучета и налога на имущество организаций»).

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.

Показатели

При различных способах бухгалтерского учета основных средств могут применяться общие и частные показатели. Их использование позволяет выявить эффективность эксплуатации имущества предприятия в текущей деятельности. А также рентабельность производственных процессов и другую информацию. В настоящее время в число ключевых показателей оценки входят следующие:

- Фондоотдача – это не что иное, как отношение объема произведенного продукта к 1 рублю стоимостного показателя ОС.

- Фондоемкость – это процентное отношение ОС на 1 рубль произведенного продукта.

- Рентабельность – это размер прибыли на 1 рубль основных активов компании.

Помимо представленных на сегодняшний день достаточно широко используются показатели эффективности применения имущественных комплексов. Почти для каждого варианта изначальной или последующей оценки ОС, как правило, используются свои разновидности нормативных формул. Необходимо отметить, что для последующей переоценки ОС требуется наличие стоимостных данных на начало календарного года (обычно их можно отыскать в ведомостях), документации проектно-сметного характера, а также технических паспортов на недвижимое имущество и других технических документов на производственное оборудование и материалы.

Случаи, когда проводить переоценку целесообразно

- Для повышения инвестиционной привлекательности предприятия и дополнительных средств.

- При необходимости увеличения уставного капитала (выпуск ценных бумаг, для привлечения инвестиций).

- При проведении комплексной переоценки активов для исключения влияния инфляции, для получения информации о реальном финансовом состоянии предприятия.

- Для повышения величины чистых активов, и не падение их ниже размера уставного капитала (условие для ликвидации общества).

- Необходимость в представлении отчетности по международным стандартам финансовой отчетности (МСФО).

- Для корректировки себестоимости товаров, формирования конкурентной цены.

- Для определения стоимости страховой базы имущества при заключении договора страхования.

- При получении кредита, если основные фонды выступают в качестве залога или гарантии (в данном случае необходима рыночная стоимость).

Советуем прочитать

- Амортизация основных средств в бухгалтерском учете

- Погашение стоимости основных средств в бухгалтерском учете.

- Виды стоимости основных средств

- Для целей учета основных средств выделяют первоначальную стоимость, балансовую стоимость, остаточную стоимость и восстановительную стоимость.

- Методы амортизации имущества для налога на прибыль

- Амортизируемое имущество (основные средства и нематериальные активы) подлежат амортизации линейным методом или нелинейным методом.

- Основное средство

- Средства труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

- Элементы амортизации

- Срок полезного использования, ликвидационная стоимость и способ начисления амортизации.

15.03.2022

Что это такое?

Для начала целесообразно определить понятия и основные направления изучаемой категории. Оценка основных средств в бухгалтерском учете предполагает отражение стоимости имущества предприятия или организации в денежном эквиваленте. Стоит отметить, что далеко не все ценности материального характера считаются основными средствами структуры. Для этого должно выполняться определенное условие. Так, основными средствами в бухгалтерском учете 2017 являются те, срок полезной эксплуатации которых составляет не менее 1 года. Необходимо дополнить, что в соответствии с правилами учетной политики предприятия может быть установлен и другой критерий периода службы.

Виды оценки основных фондов и средств

В управлении основными средствами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала:

- для внутрипроизводственной деятельности и оценки результатов,

- для начисления амортизации и расчета налогов,

- для продажи и сдачи в аренду,

- залоговых операций

- и др.

Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных средств предприятия представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Их амортизация также начисляется с полной первоначальной стоимости. нормативах, действующих на установленную дату.

Полная восстановительная стоимость – это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная экономическая стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках основных средств одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия их стоимость числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

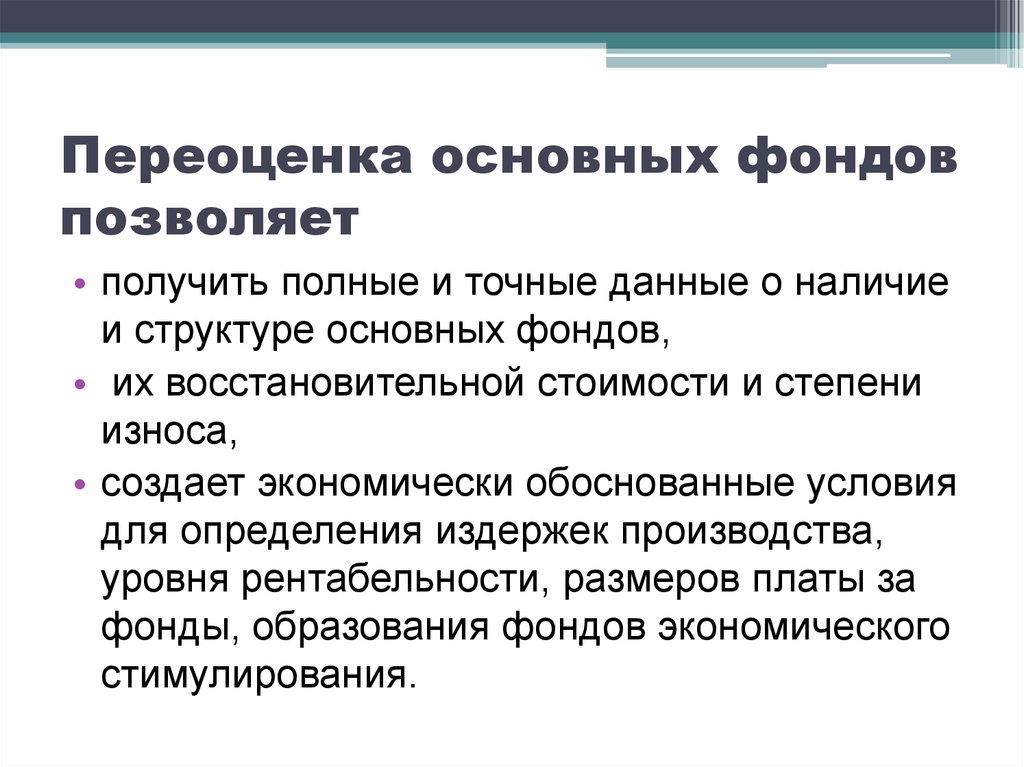

Оценка основных фондов и улучшение их использования решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, коммерческого успеха бизнеса и повышение уровня жизни общества.

Дополнительную информацию Вы можете узнать из статьи Влияние оценки основных фондов на финансово-экономические показатели предприятия.

Если Вы хотите провести экономическую оценку основных средств и фондов своего предприятия — обратитесь к нам, используя контактную информацию. Звоните, мы поможем!

Натуральная форма учета основных средств предприятия

Натуральная оценка фондов необходима для многих целей:

- выявление технической структуры имеющегося в распоряжении фирмы оборудования;

- определение степени износа предметов труда;

- подсчет производственной мощности;

- определение необходимости обновления фондов и его сроков;

- получение информации о степени эксплуатации предметов труда;

- определение необходимости проведения действий по ремонту, реконструкции, достройке средств.

Натуральная форма оценки используется для составления производственных программ по отдельным цехам и участкам компании, а также для анализа эффективного использования её средств.

Этот вид оценки предполагает применение натуральных показателей. Для каждой группы фондов они свои

Так, например, оценивая здания, обращают внимание на их количество (в штуках или единицах) и на полезную и общую площадь (в квадратных метрах). Что касается транспорта, то тут учитывают его численность, возраст, вид, количество лошадиных сил и т.д

Общее между первоначальной и балансовой стоимостью

Активы — незаменимая часть работы предприятия. На баланс они поступают по первоначальной цене, которую определяют исходя из затрат, связанных с их покупкой, доставкой и установкой. Со временем на объекты ОС начисляют амортизацию. Используя балансовую и первоначальную стоимость можно провести качественный анализ финансового состояния фирмы и определить рентабельность и коэффициент оборачиваемости.

где Net Income – чистая прибыль за отчетный период, Net Sales – выручка от реализации продукции за вычетом косвенных налогов (НДС и акцизного сбора), за тот же период.

К об.= ВР/КА ср

где:

- Коб- коэффициент оборачиваемости ОС.

- ВР – выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2), т.е. берется среднее между значениями на начало и на конец года.

Если вышеперечисленные показатели рассчитывают для собственных нужд организации, то балансовая стоимость определяется согласно Закону. Этот показатель указывает на масштабность совершенных компанией сделок. Если он не был определен, в этом случае контрагент сможет аннулировать соглашение.

Продажа основного средства в бухучёте

В пункте 6 ФСБУ 6/2020 указаны критерии для объектов, которые можно отнести в категорию основных средств:

- основное средство имеет материальную форму;

- объект применяется непосредственно в производственном цикле — его используют для создания продукции, оказания услуг, выполнения работ и т.д.;

- срок полезного использования основного средства — минимум год;

- основное средство приносит бизнесу экономическую выгоду.

Если основное средство больше не несет пользы, например, морально устарело, безнадёжно сломалось или испортилось по каким-то причинам — его списывают с учёта. То же самое происходит при его реализации.

Амортизацию по списанному основному средству перестают начислять сразу после выбытия или начиная с первого месяца, идущего за месяцем списания. Когда основное средство списано, нужно произвести переоценку и отнести накопленные амортизацию и обесценение на первоначальную стоимость объекта.

Между балансовой стоимостью реализованного основного средства вкупе с издержками на приобретение объекта и суммами, поступившими при выбытии, возникает разница. Её нужно учесть в составе прибыли (убытков) в качестве дохода или затрат. Учёт производят в том же месяце, когда списали объект.

Доходы или издержки от реализации объекта ОС можно зафиксировать в бухгалтерском учёте развёрнуто:

- по К/т 91.01 проводится сумма, полученная от продажи;

- по Д/т 91.02 отражаются расходы, понесённые на продажу, начисленный НДС, балансовая стоимость.

В отчёте о финрезультатах доход или издержки от операции по реализации объекта фиксируют свёрнуто:

| Строка | Название строки | При каком условии отражается разница |

|---|---|---|

| 2340 | Прочие доходы | Сумма, полученная от продажи, больше издержек, понесённых на реализацию |

| 2350 | Прочие расходы | Издержки на реализацию превалируют над доходами, полученными от продажи объекта |

Важно! Если бизнес принял окончательное решение о продаже и есть все основания считать, что основное средство не продолжат использовать по прямому назначению (началась непосредственная подготовка к реализации, подписан договор купли-продажи и т.п.), объект необходимо вынести из категории основных средств и отнести к долгосрочным активам к продаже (ДАП). Их учёт ведут отдельно в составе оборотных активов.. Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

Сохранить объект в категории основных средств и не относить его к ДАП можно при таких условиях:

- предприятие вправе осуществлять упрощённый бухгалтерский учёт;

- до продажи объект продолжают использовать в производстве;

- компании не нужно подавать бухотчётность в промежутке между прекращением работы с объектом в связи с будущей реализацией и непосредственно днём его продажи.

Если объект остаётся в категории основных средств, операции отражаются в учёте проводками:

| Д/т | К/т | Операция |

|---|---|---|

| 50, 51 | 62 | Отразили поступление денег от покупателя |

| 62 | 91.01 | Признали доход от реализации объекта |

| 91.02 | 68 | Отразили начисленный НДС о продажи |

| 20, 25, 26, 44 и т.д. | 02 | Отразили амортизационные начисления за месяц, в котором реализовали основное средство |

| 02 | 01.09 | Списали накопленную амортизацию по основному средству |

| 01.09 | 01.01 | Списали первоначальную стоимость объекта |

| 91.02 | 01.09 | Отразили издержки на реализацию |

В чем заключается оценка?

Согласно общепринятым правилам оценка основных средств в бухгалтерском учете состоит в выявлении стоимостных показателей определенных разновидностей имущественных комплексов, принадлежащих предприятию. Следует дополнить, что в число основных целей мероприятия входят следующие пункты:

Учет осн. средств структуры. Анализ как качественных, так и количественных свойств материальных ценностей организации

Среди целей бухгалтерского учета основных средств важно отметить осуществление сделок с имущественными активами, которые носят гражданский характер. Это может быть, например, сдача активов во временное пользование согласно договору аренды третьим лицам

Применение стоимостных свойств для формирования прогнозов и экономических расчетов в компании. Одной из целей оценки основных средств в бухгалтерском учете служит оценка состояния предметов и объектов для своевременного осуществления ремонтно-восстановительных операций. Оценка эффективности применения имущественных комплексов предприятия в текущей деятельности. Сюда стоит также отнести определение целесообразности реализации этих активов для того, чтобы снизить текущие расходы на содержание. И, наконец, оценка основных средств в бухгалтерском учете производится для предоставления статистических отчетов. Документация, как правило, направляется в уполномоченные структуры и ведомства.

Перед изучением разновидностей оценки целесообразно отметить один нюанс. В процессе эксплуатации в текущем периоде оценочные показатели будут применяться и для расчета амортизации основных средств в бухгалтерском учете. Необходимо дополнить, что в некоторых случаях компания может использовать амортизационные сведения для того, чтобы снизить налог на прибыль.

Балансовая (остаточная) стоимость ОС

Для полного контроля хозяйственных процессов на предприятие, изучают состояние собственного капитала. Основной показатель, которого конечная (балансовая) цена. Определить балансовую стоимость можно отняв от первоначальной цены амортизационные начисления. Конечная оценка актива, отображает стоимость, которая не была включена в выпущенную продукцию. Цена объекта зависит от уровня его изнашивания и указывает на необходимость обновления.

Основные средства с нулевой конечной ценой выводят из эксплуатации, поскольку они перестали приносить экономическую выгоду предприятию. При проведении реконструкции, ремонта, модернизации стоимость ОС увеличивается пропорционально затраченных на эти работы средств.

Данные о состояние активов организация предоставляет по требованию кредитным и страховым учреждениям, а также некоторым партнерам при подписании договоров. Таким образом контрагенты могут определить эффективность рабочих процессов на предприятие. Балансовая стоимость отображается в строке 1600 бухгалтерского учета.

Современная классификация

Базовым ценовым показателем основных средств в бухгалтерском и налоговом учете 2017 является их изначальная стоимость. Именно это значение вносится в бухгалтерские данные в процессе постановки активов на учет, а также ввода их в эксплуатацию. Первоначальная стоимость может быть рассчитана с помощью одного из следующих путей:

- При учете активов, которые включаются владельцами предприятия как взносы в уставной капитал. В данном случае изначальную стоимость определяют сами учредители.

- При осуществлении сделок, связанных с приобретением активов, расчет производится в соответствии с рыночными ценами или на базе договорных обязательств и условий, существующих между контрагентами.

- Первоначальная стоимость основных средств в бухгалтерском учете может быть рассчитана при производстве ценностей материального характера собственными усилиями. Здесь расчет реализуется с учетом понесенных затрат. Ярким примером в данном случае может служить возведение нового объекта недвижимого имущества.

Первоначальная стоимость

Первоначальная стоимость указывает на реальную цену актива, определить которую можно приняв во внимание его способ поступления на предприятие. Если ОС куплено или создано за деньги организации, оценку проводят, исходя из суммы фактических затрат

При передаче предмета учредителем, в качестве взноса в уставный капитал, ценность предмета определяют сами учредители. Если ОС принято в результате обмена берут стоимость переданного взамен предмета. При бесплатной передаче, первоначальная цена будет зависеть от рыночной на аналогичный товар.

Кроме выше перечисленных критериев оценки принимают во внимание затраты, связанные с доставкой, хранением и установкой ОС. В будущем начальная стоимость основных фондов не меняется

Ежегодно к ним также включают капитальные взносы в многолетние насаждения, на корректное усовершенствование земель. Их стоимость зависит от суммы финансовых затрат, которые включены к переданным в отчетном периоде в эксплуатацию площадям, несмотря на срок завершения работ.

Цена основных фондов, по которой они приняты на баланс предприятия, неизменна, кроме случаев, предусмотренных Законодательством РФ. Корректировка первоначальной стоимости проводится при детализации, переоценке основных фондов или выполнение действий, направленных на изменение их первоначального состояния. Это может быть, рост цен при капитальных ремонтных работах или улучшение технических характеристик объекта, а также снижение при частичной ликвидации.

Балансовая (остаточная) стоимость ОС

Для полного контроля хозяйственных процессов на предприятие, изучают состояние собственного капитала. Основной показатель, которого конечная (балансовая) цена. Определить балансовую стоимость можно отняв от первоначальной цены амортизационные начисления. Конечная оценка актива, отображает стоимость, которая не была включена в выпущенную продукцию. Цена объекта зависит от уровня его изнашивания и указывает на необходимость обновления.

Основные средства с нулевой конечной ценой выводят из эксплуатации, поскольку они перестали приносить экономическую выгоду предприятию. При проведении реконструкции, ремонта, модернизации стоимость ОС увеличивается пропорционально затраченных на эти работы средств.

Данные о состояние активов организация предоставляет по требованию кредитным и страховым учреждениям, а также некоторым партнерам при подписании договоров. Таким образом контрагенты могут определить эффективность рабочих процессов на предприятие. Балансовая стоимость отображается в строке 1600 бухгалтерского учета.

Модернизация и ремонт

Улучшение объекта ОС — улучшение, продление первоначально принятых нормативных показателей ОС:

- модернизация;

- реконструкция;

- дооборудование;

- достройка и т. п. (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

В результате улучшения может увеличиваться СПИ ОС, а также производительность, мощность и др.

Затраты на такое улучшение признаются капвложениями и увеличивают стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ):

- Дт 08 Кт 10, 23, 60, 70, 69 — кап.вложения на улучшение ОС;

- Дт 01 Кт 08 — увеличение первоначальной стоимости ОС.

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей:

- замена частей;

- ремонт;

- технические осмотры;

- техническое обслуживание (пп. ж п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28).

Затраты на ремонт ОС (техобслуживание) могут отражаться в БУ по-разному:

- осуществляемые чаще 12 месяцев — не включаются в капвложения, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

Дт 20, 23, 25, 26, 44, 91.02 Кт 10, 60, 69, 70, 76; -

существенные по величине и регулярные, периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, — как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020):

Дт 08 Кт 10, 23, 60, 69, 70.

В НУ затраты на ремонт и техобслуживание основных средств, вне зависимости от периодичности их проведения и стоимости, включаются единовременно в расходы, связанные с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, , 324 НК РФ).