Содержание документа «Форма КНД 1110021»

Документ содержит сведения о юридических лицах, имеющих филиалы, представительства, иные обособленные подразделения, а также сведения о физических лицах, осуществляющих предпринимательскую деятельность без образования юридического лица, в том числе нотариусов и адвокатов.

Для юридических лиц он служит для подтверждения отсутствия у них филиалов, представительств и иных обособленных подразделений, а также об отсутствии у физических лиц предпринимательской деятельности. Сведения предоставляются территориальными органами ПФР.

Форму могут использовать:

- при регистрации юрлица;

- при создании (ликвидации) филиалов, представительств или иных обособленных подразделений;

- для подтверждения наличия у физического или юридического лица предпринимательской деятельности;

- выписки из Единого государственного реестра юридических лиц.

Персонифицированные сведения о физических лицах в «1С:Зарплате и управлении персоналом 8» ред. 3

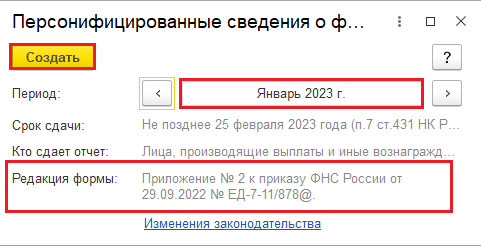

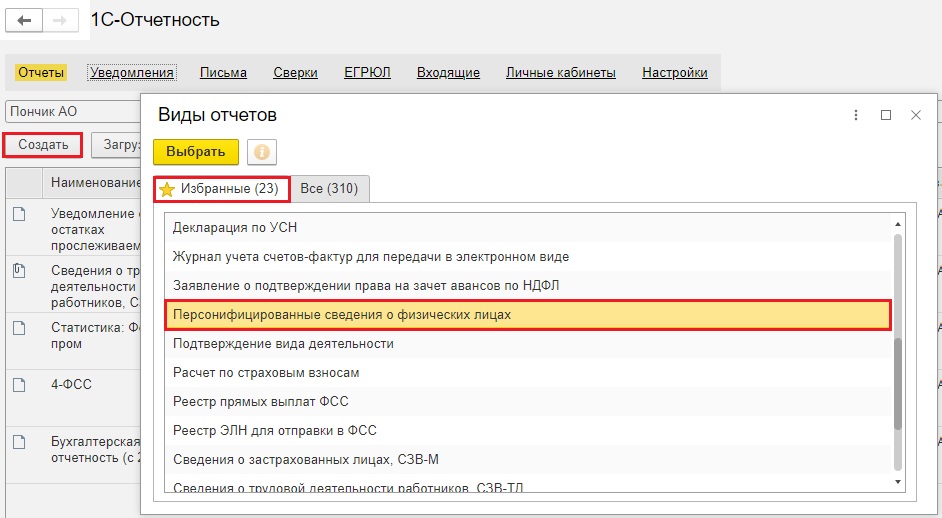

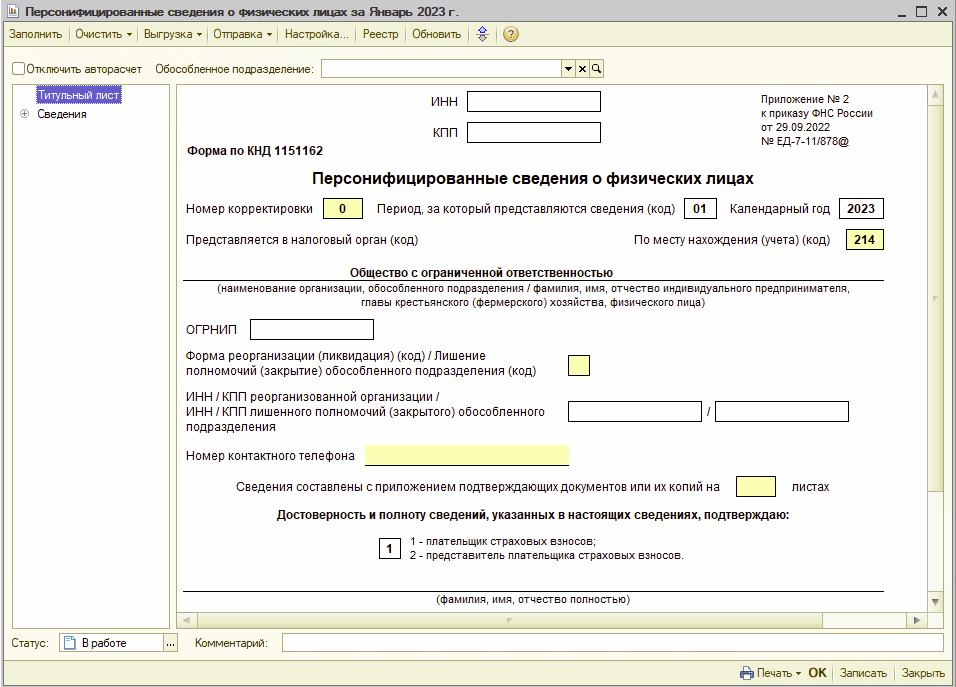

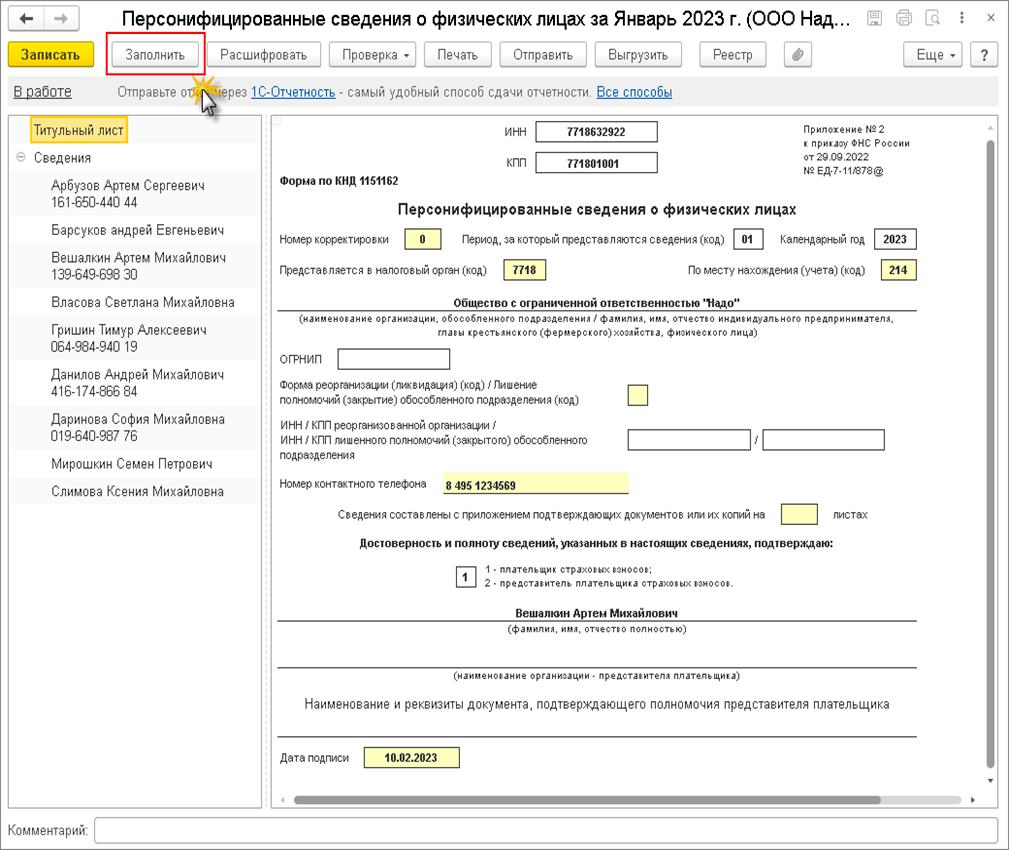

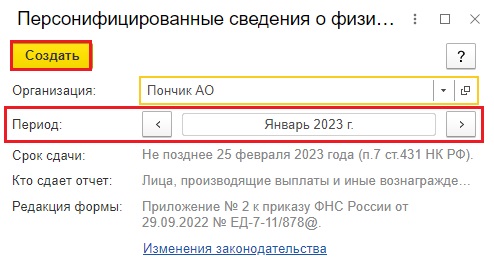

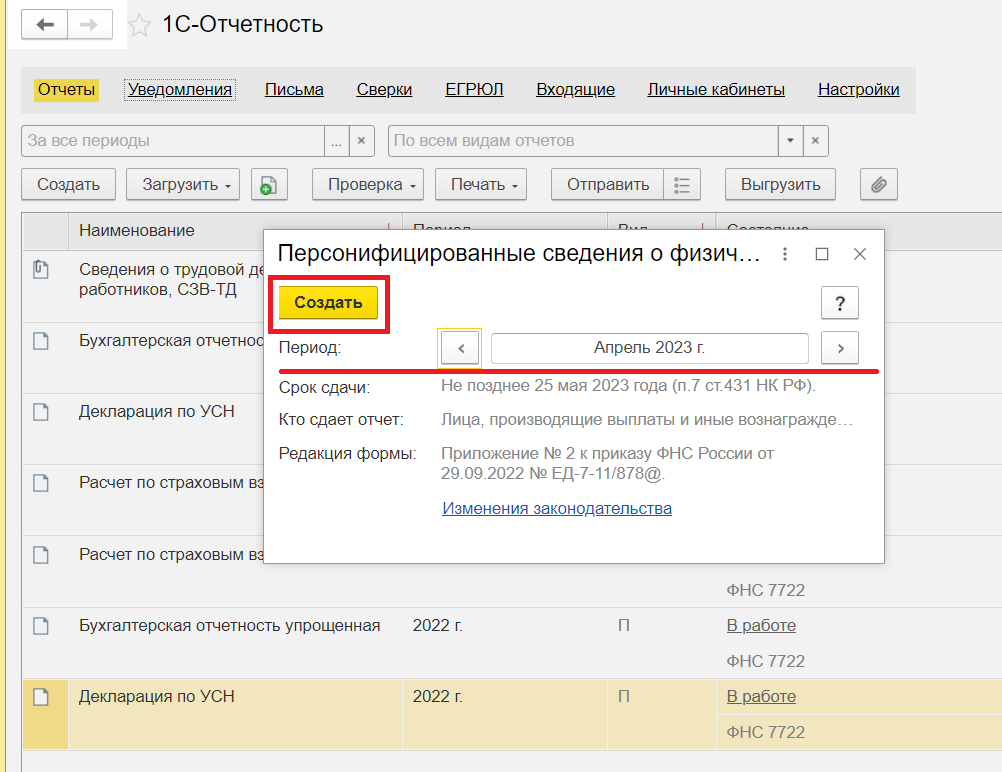

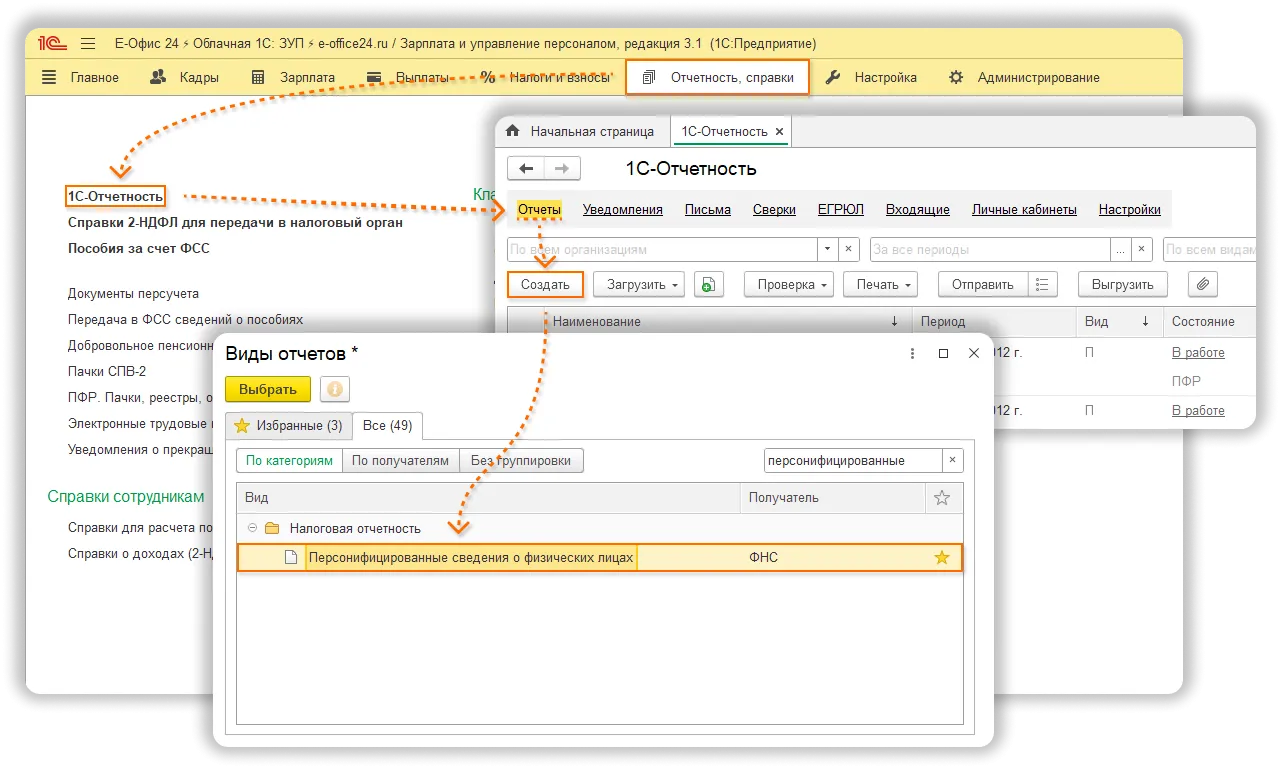

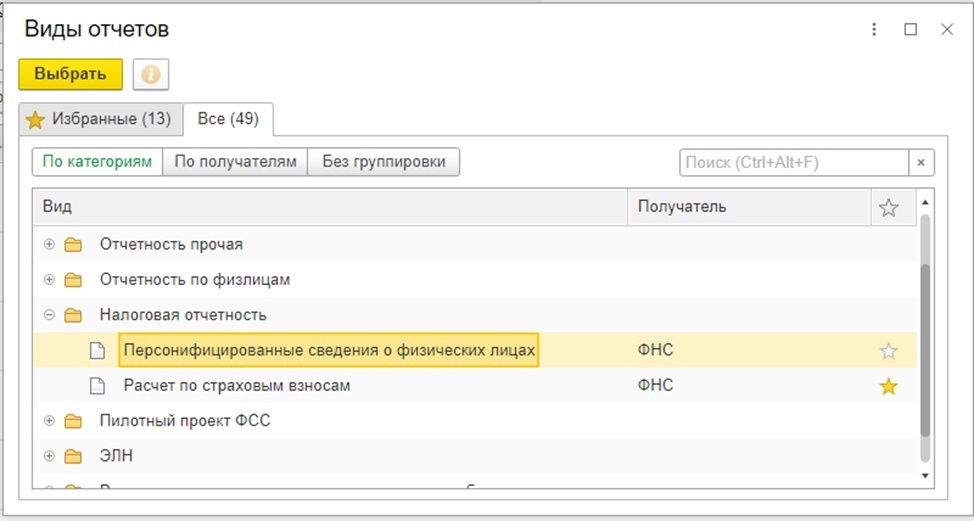

Подготовить форму Персонифицированные сведения о физических лицах (Приложение № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@) в программе «1С:Зарплата и управление персоналом 8» ред. 3 можно с помощью сервиса 1С-Отчетность (раздел Отчетность, справки – 1С-Отчетность – Создать – Налоговая отчетность), рис. 1.

Рис. 1. Форма «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Отчетный период устанавливается автоматически. При необходимости его можно изменить вручную. Срок сдачи отчета также указывается автоматически, исходя из периода сдачи отчета (рис. 1).

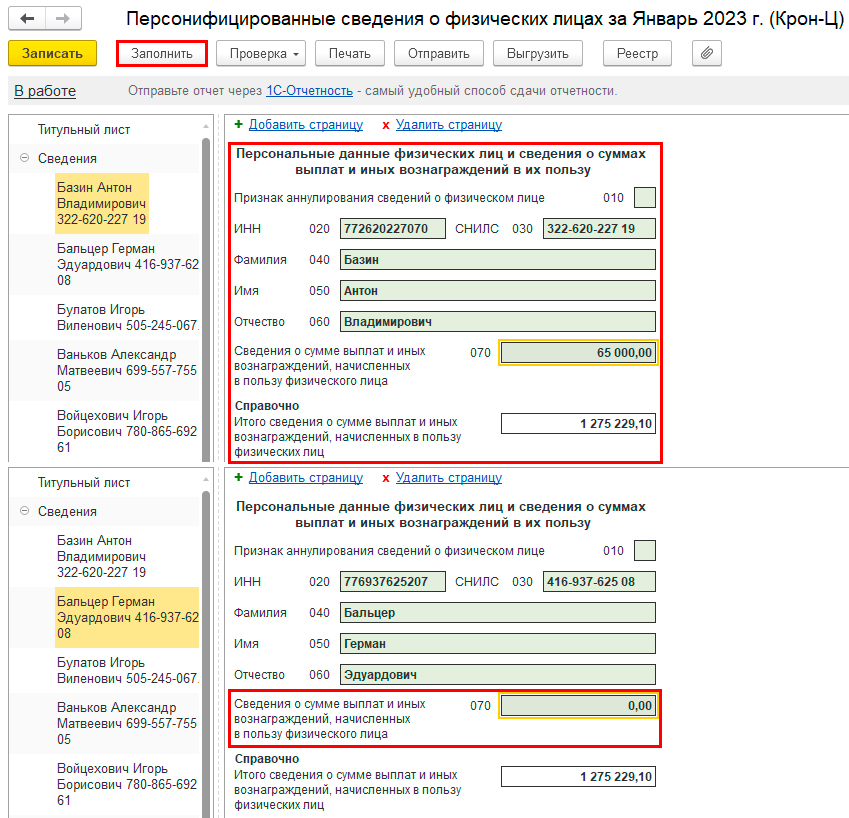

Обратите внимание, для корректного заполнения формы в программе 1С нужно проверить личные данные физических лиц (ИНН, СНИЛС и ФИО), а также провести документы-начисления и выплаты за отчетный период.

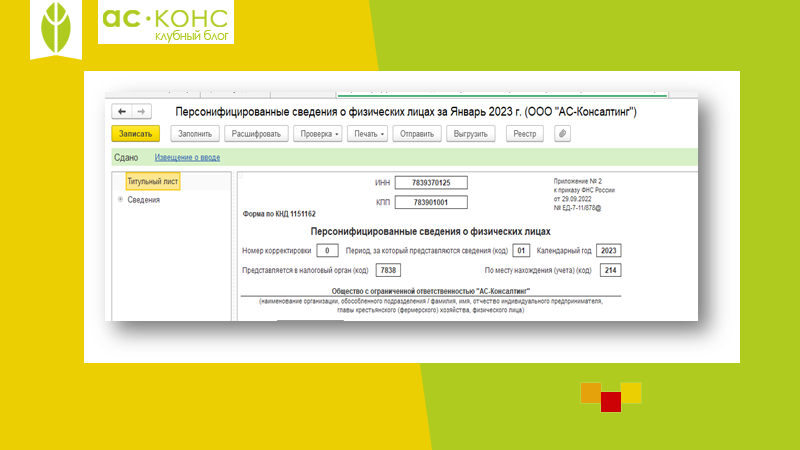

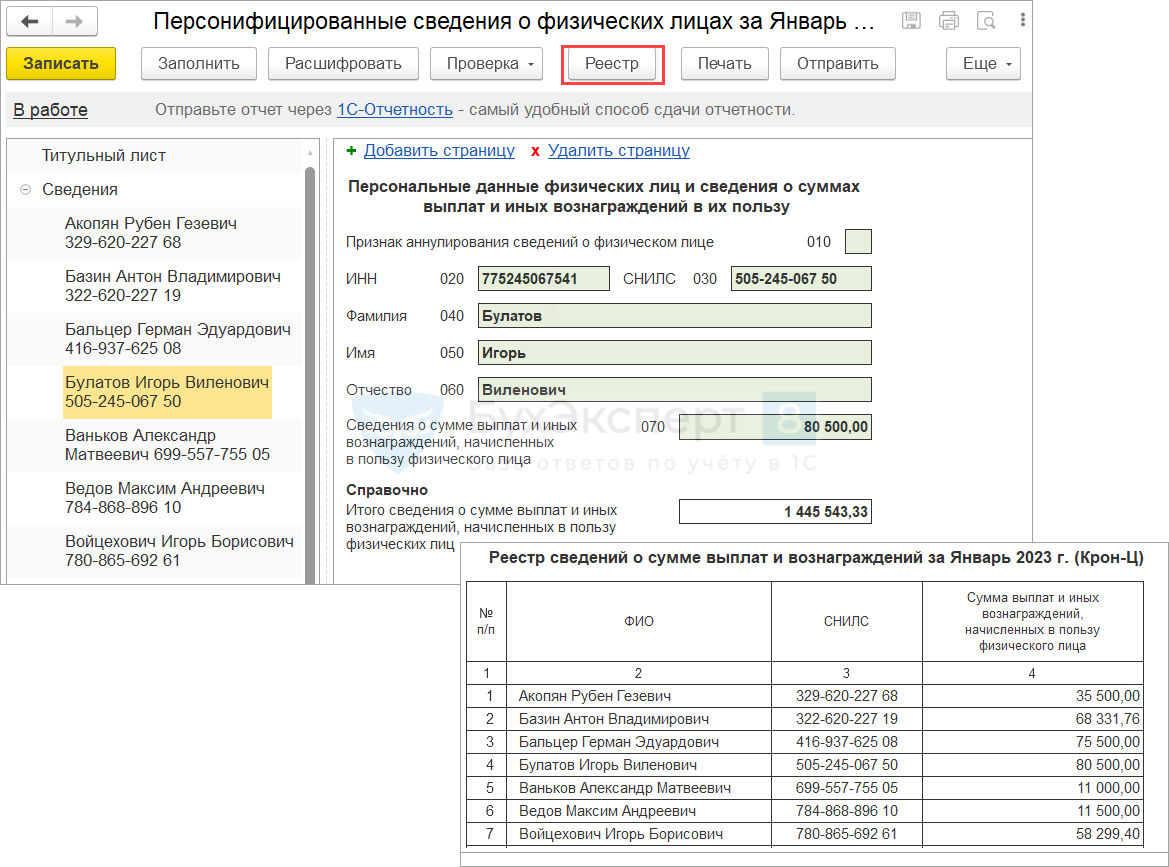

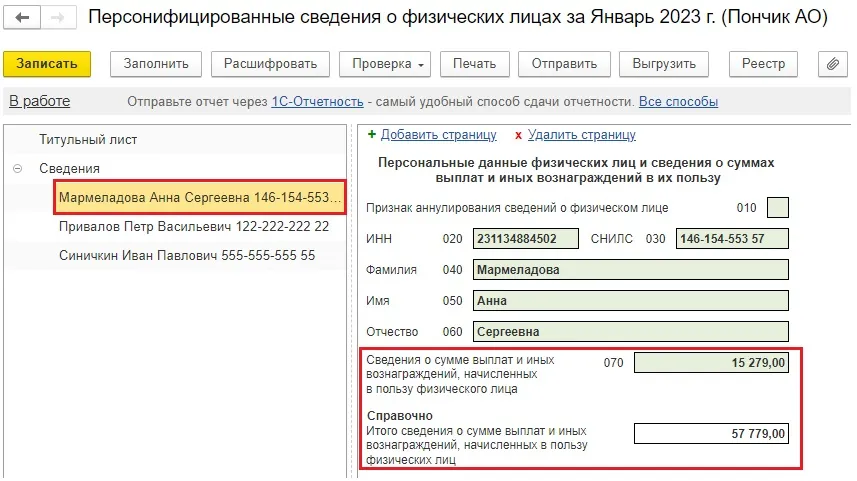

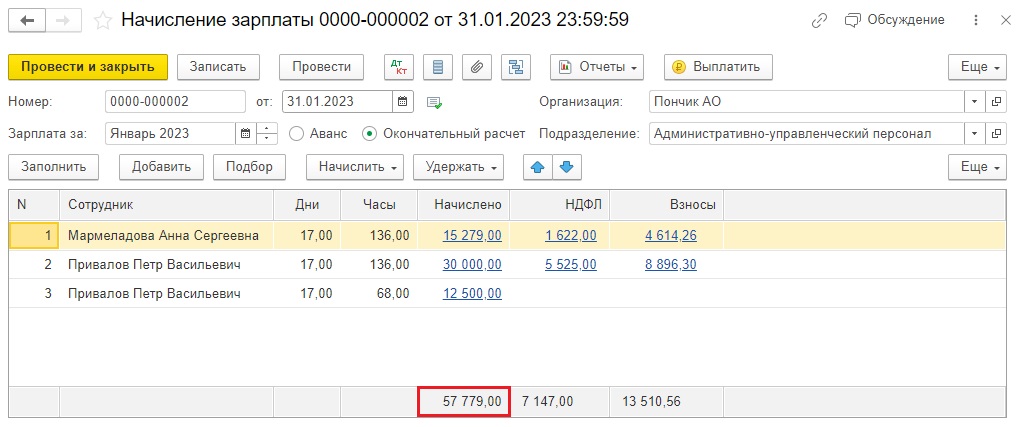

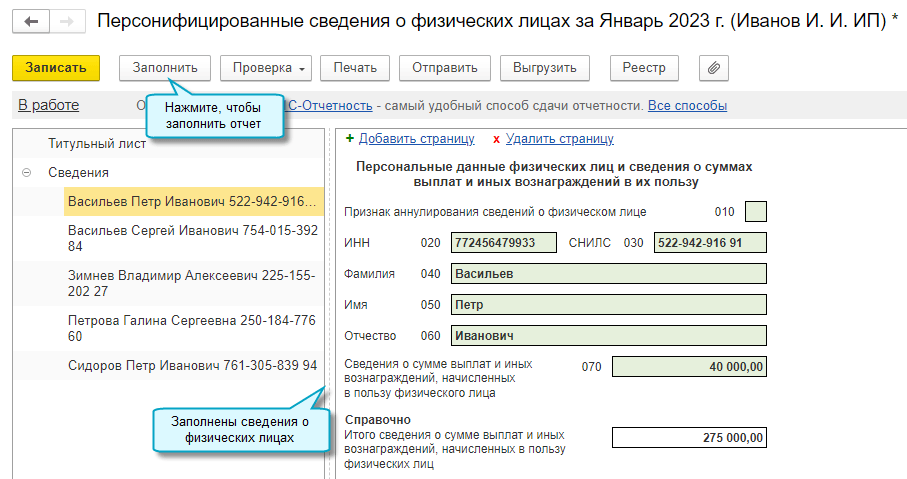

Заполнение отчета происходит автоматически по кнопке Заполнить (рис. 2) по всем застрахованным лицам, с которыми заключены трудовые договоры, а также договоры ГПХ и авторского заказа. Также отображаются сведения по мобилизованным и находящимся в отпуске работникам, совместителям и директору (единственному учредителю).

Рис. 2. Заполнение формы «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

По кнопке Реестр формируется Реестр сведений о сумме выплат и вознаграждений за отчетный период (рис. 2).

Строку 070 – Сведения о сумме выплат и иных вознаграждений сотрудника можно Расшифровать.

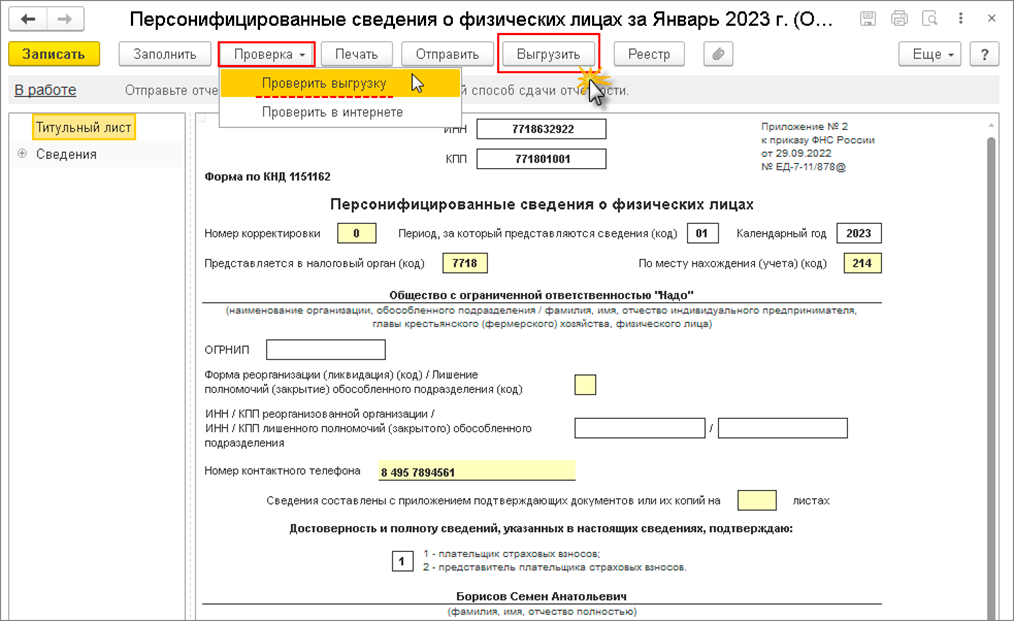

Также регламентированный отчет можно проверить перед отправкой или выгрузкой.

Бухпросвет

- Персонифицированные сведения в вопросах и ответах

- Увольнение работника: какую отчетность и в какие органы нужно сдавать

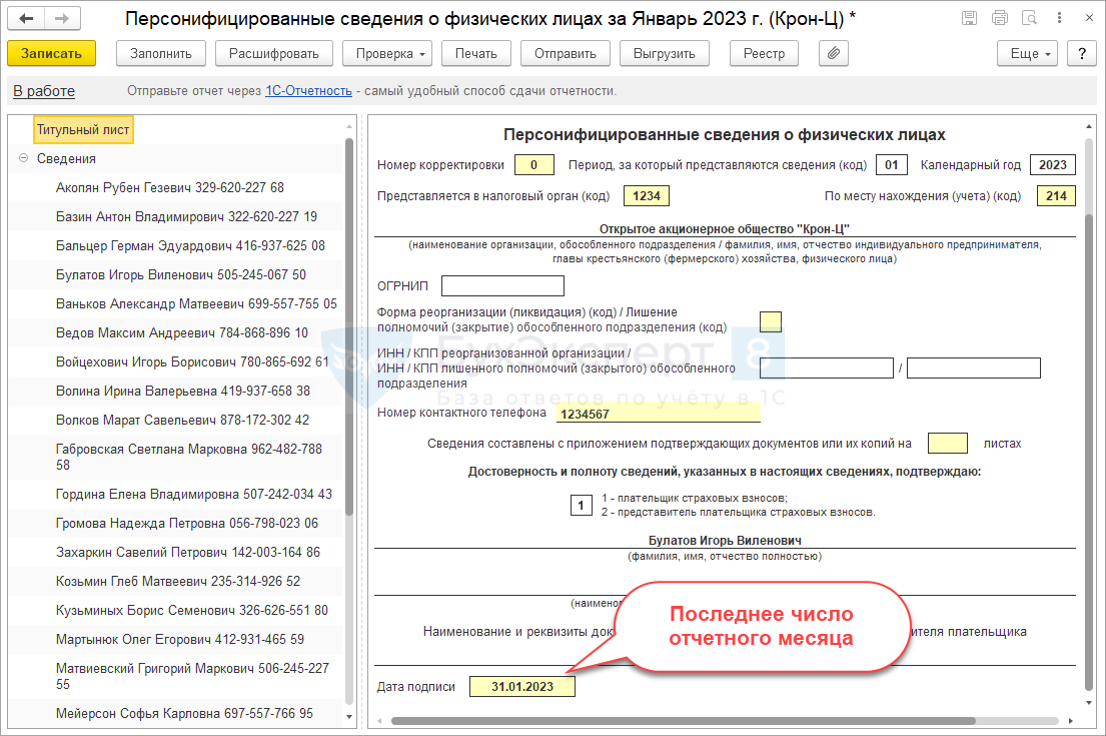

Если после представления первичного отчета в программе 1С была исправлена ошибка в расчете или в личных данных физлица либо были представлены сведения за сотрудника, который не числится в организации и не получает вознаграждения, необходимо подготовить и передать в ИФНС уточненные сведения до представления Расчета по страховым взносам.

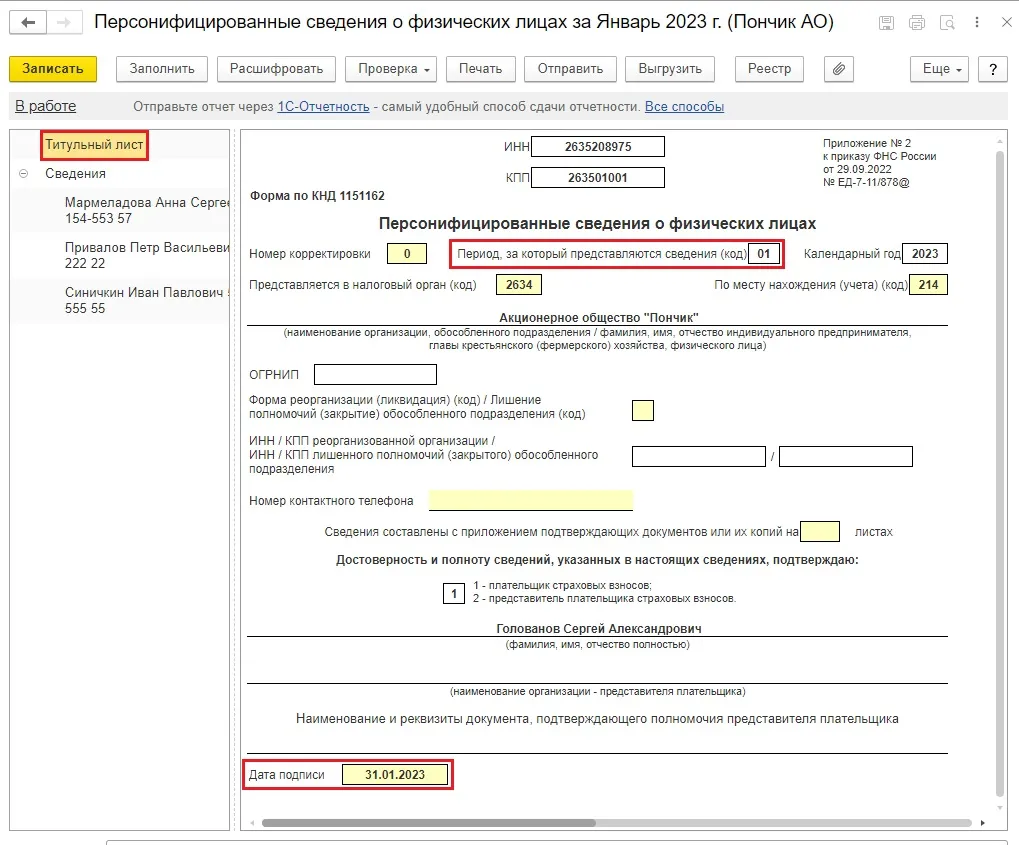

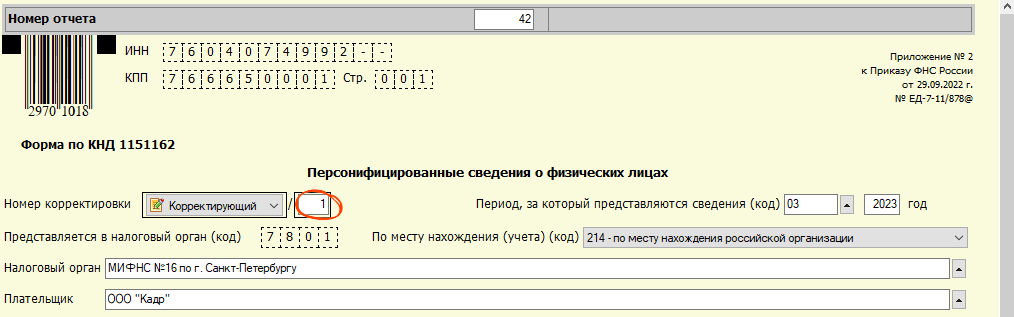

Для этого нужно создать новый отчет за период и указать на Титульном листе значение Номера корректировки уточненных сведений – «1» (рис. 3).

Рис. 3. Номер корректировки в форме «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 3. Номер корректировки в форме «Персонифицированные сведения о физических лицах» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Заполнение корректирующей формы происходит автоматически по кнопке Заполнить (рис. 3).

Как заполнять «Персонифицированные сведения о физических лицах»

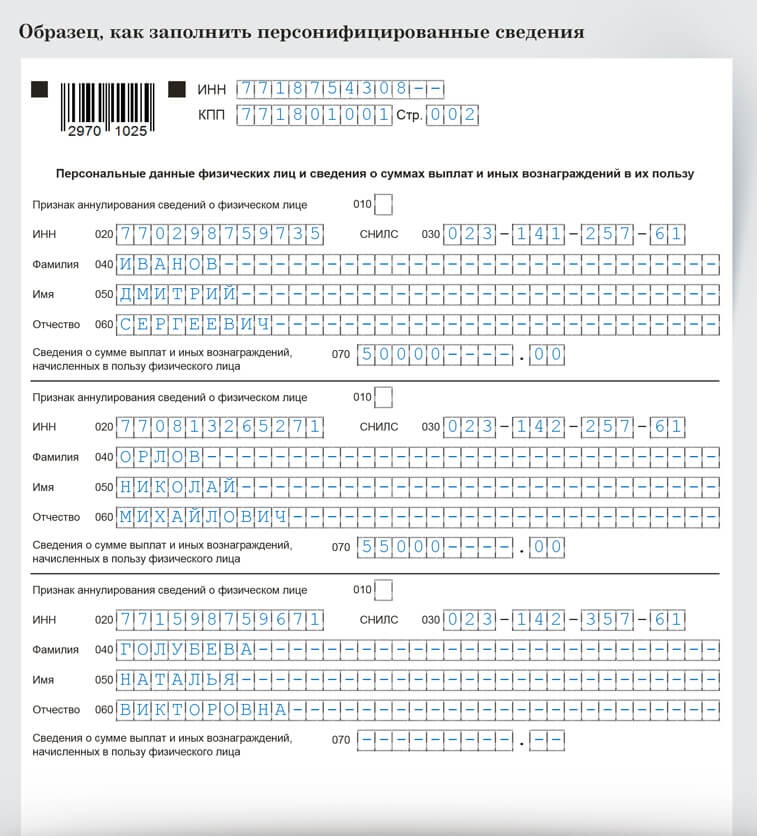

«Персонифицированные сведения о физических лицах» заполняются по форме, приведенной в приложении № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@. Форма включает в свой состав титульный лист, а также раздел «Персональные данные», в котором помимо личных сведений работников отражается информация о полученных ими выплатах и вознаграждениях. Каждому показателю в отчете соответствует одно поле, состоящее из определенного количества знакомест.

В каждом поле указывается только один показатель, за исключением показателей, значением которых являются дата или десятичная дробь. В случае отсутствия какого-либо показателя количественные и суммовые показатели заполняют значением «0», а в остальных случаях во всех знакоместах соответствующего поля проставляют прочерк. Исправление допущенных в отчете ошибок не допускается.

Нужно ли подавать персонифицированные сведения

- при временном отсутствии выплат физлицам

- в отношении уволившихся работников

- религиозным организациям

- НКО о руководителе

- в отношении волонтеров

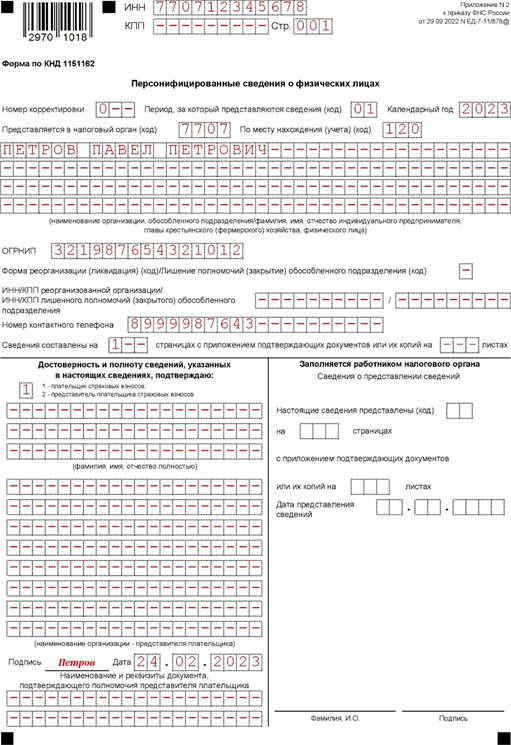

Титульный лист отчета служит для указания информации о самом работодателе (его наименование, ИНН, КПП, контактные данные) и периоде, за который сдается отчет (если отчет сдается за декабрь 2023 года, в нем нужно проставить код «12»). В поле «Календарный год» следует указать 2024 год (2023 год – если отчет представляется за декабрь 2023 года). В поле «Номер корректировки» для первичного отчета нужно проставить значение «0».

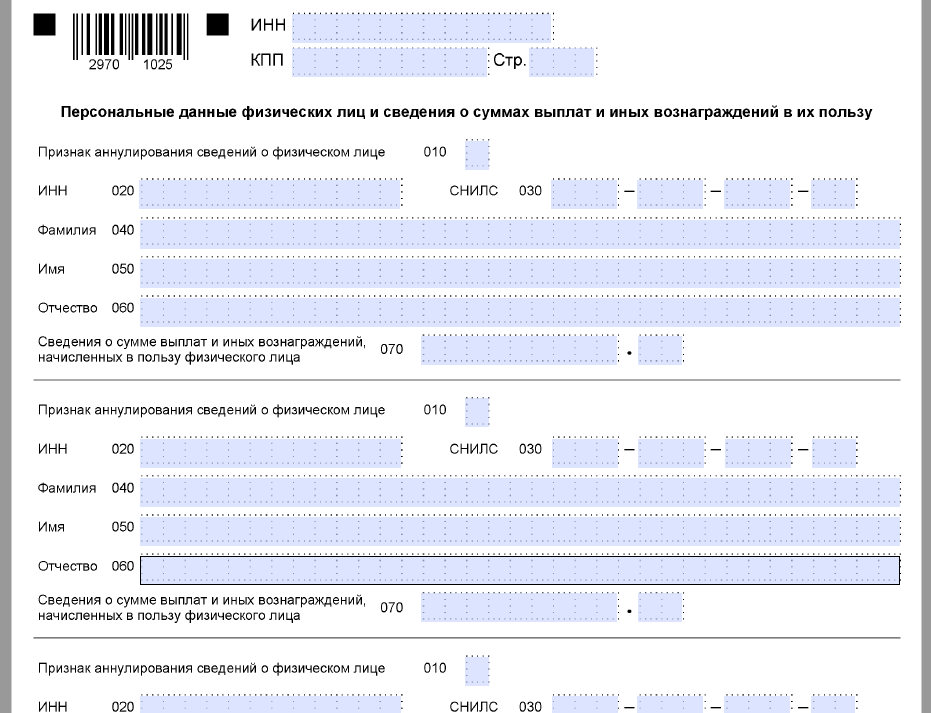

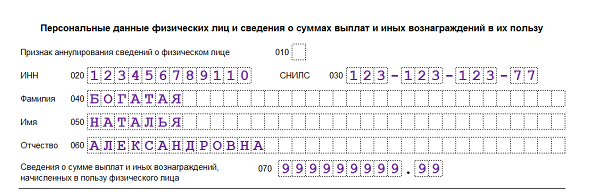

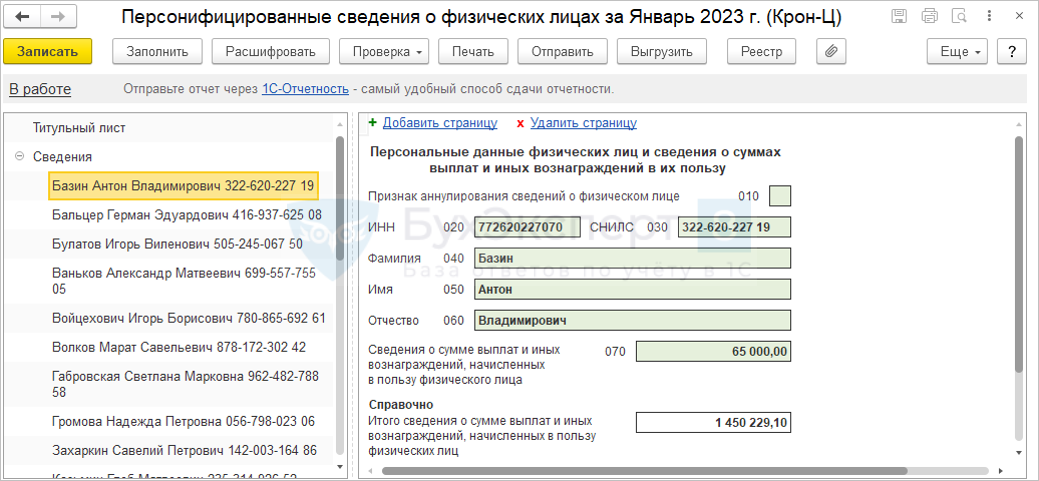

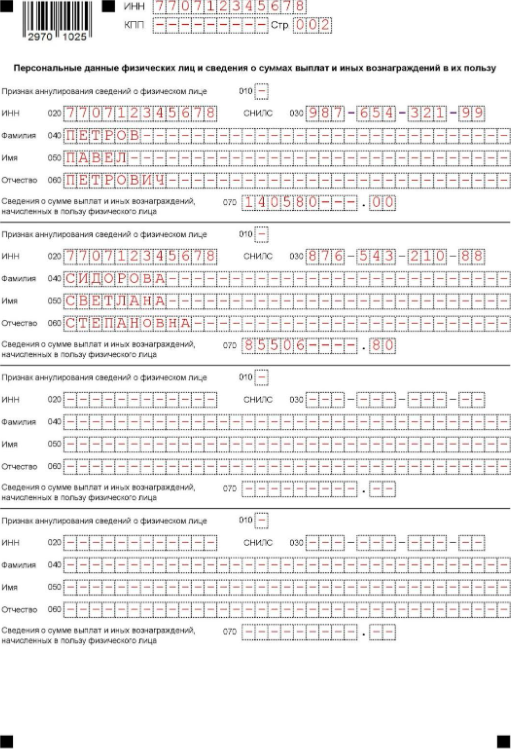

В разделе «Персональные данные» указывают ФИО работника (строки 040–060), его ИНН (строка 020) и СНИЛС (строка 030). Строку 010 заполняют только при аннулировании ранее представленных данных, отраженных по строкам 020–060. В строке 070 указывают сумму выплат и иных вознаграждений, начисленных в пользу сотрудника за отчетный месяц. Если за указанный период сотруднику никаких выплат не начисляли, в строке 070 следует поставить прочерк. При аннулировании ранее представленных сведений в строке 010 нужно указать признак аннулирования «1», а по строке 070 проставить прочерк.

В отчет необходимо включить всех сотрудников, работавших в компании в отчетном месяце на основании трудовых договоров и договоров ГПХ. Если тот или иной сотрудник к моменту сдачи отчетности уже был уволен из компании, его также включают в отчет.

Кто должен сдавать персонифицированные сведения о физических лицах

Все работодатели, которые в отчётном месяце заключили договора с физлицами или производили им выплаты доходов. Говоря о работодателях, мы имеем в виду:

- юридические лица с филиалами и представительствами, включая иностранные компании;

- ИП и главы КФХ;

- специалисты частной практикой (нотариусы, адвокаты, детективы, и т.д.);

- частные лица, не имеющие статуса ИП.

Под доходами подразумеваются вознаграждения физического лица, полученные в рамках:

- трудового договора;

- договора оказания услуг (ГПХ);

- авторского договора;

- договора отчуждения права на результаты интеллектуальной деятельности, и т.д.

Факт заключения договора с физлицом является основанием для подачи Сведений, даже если выплат по договору в этом месяце не было (строка 070 отчёта оставляется пустой).

ИП, работающий самостоятельно, без привлечения чужого труда, Сведения не подаёт.

Основная информация о новом отчёте

В соответствии с приказом ФНС России от 29.09.2022 №Е-Д-7-11/878@ утверждена форма нового отчёта по КНД 1151162 “Персонифицированные сведения о физических лицах”. Этот документ идёт в связке с другим важным отчётом — “Расчёт по страховым взносам” (РСВ), там также предусмотрены изменения.

По сути, персонифицированные данные — это раздел 3 РСВ, подаваемый ежемесячно. Единственное, там не будет данных о базе для исчисления страховых взносов.

Подготовка ежемесячных отчётов по персонифицированным сведениям не освобождает от необходимости заполнения раздела 3 в ежеквартально подаваемом РСВ.

Если допущена ошибка

Персонифицированные сведения о физлицах должны соответствовать данным из раздела 3 Расчета по страховым взносам. Если это не так, налоговики будут задавать вопросы. Но пока РСВ по окончании квартал не сдан, есть возможность исправить Сведения о физлицах, относящиеся к одному из месяцев этого квартала.

Теперь о том, как вносить исправления. Правила такие:

- Сформировать отчет только в отношении тех физлиц, о которых внесены ошибочные сведения или они не внесены вовсе. Остальных в отчет не вносить.

- На титульном листе указать номер корректировки, так как это будет уточняющий отчет.

- В зависимости от ошибки заполнить блоки так, как показано в Таблице 3.

Таблица 3. Заполнение блоков при исправлении ошибок

| 1. Ошибка в ИНН, СНИЛС или ФИО. На каждое лицо заполняется два блока | |

| Первый блок – отмена ошибочных сведений | Строка 010 – «1» (сведения должны быть аннулированы), Строки 020-060 – те же сведения, что в ранее поданном отчете, вместе с ошибками, Строка 070 – прочерки. Не нули, а именно прочерки! То есть сведения о начислениях верны |

| Второй блок – внесение правильных сведений | Строка 010 – прочерки, Строки 020-060 – верные данные, Строка 070 – сумма выплаты как в первичном отчете |

| 2. Ошибка в сумме выплаты. На каждое лицо заполняется 1 блок | |

| Блок 1 – внесение верных данных | Строка 010 – прочерк, Строки 020-060 – персональные сведения, как в первичном отчете (поскольку они были верны), Строка 070 – корректная сумма выплаты |

Мы рассмотрели, как заполнить персонифицированные сведения о физлицах – новый вид отчетности для всех работодателей, который заменил СЗВ-М. Обязательно ознакомьтесь с образцом из нашей статьи, это снизит риск ошибок при заполнении новой формы.

Для чего составляется документ «Форма КНД 1110021»

- Для заполнения декларации, когда предприниматель ведет учет лично и рассчитывает налоги сам.

- Для составления документа, когда ИП ведет УСН или ЕНВД сам или привлекает наемных работников.

- Для составления в бумажном виде, если отчетность подается в электронном виде.

- Для заполнения документа для тех предпринимателей, которые работают с иностранной компанией и рассчитывают налог с дохода.

- Для заполнения отчета, если предприниматель перечисляет налог на прибыль и УСН.

- Для подачи отчета в налоговую инспекцию или отделение пенсионного фонда.

- Для заполнения в случае, когда у предпринимателя несколько касс.

- Для составления, в случае если ИП сдает декларацию не самостоятельно, а через доверенное лицо.

- Чтобы заполнить отчет и подать его в бумажном или электронном виде, для того, чтобы избежать штрафных санкций.

- При составлении отчетности, которая сдается по итогам налогового периода, например, за год.

- Для того, чтобы составить декларацию, если организация ведет бухучет и составляет отчеты самостоятельно.

- Для составления декларации при составлении бухгалтерского баланса и других бухгалтерских отчетов.

- Для составления отчетности в том случае, если ИП совмещает несколько режимов налогообложения, например УСН, ОСН и ЕНВД.

- Для составления отчета в случае ведения двух и более видов деятельности.

Кто сдаёт отчётность по форме РСВ

Отчётность в виде РСВ должны представлять:

- организации, индивидуальные предприниматели и физические лица, которые наняли сотрудников по трудовому договору или заключили договор гражданско-правового характера (ГПХ, ГПД) со сторонними исполнителями. Сдавать расчёт нужно вне зависимости от того, какой тип договора ГПХ подписали работодатель и исполнитель: договор подряда, оказания услуг, авторского заказа или другой;

- организации без сотрудников. Сдать РСВ нужно, даже если в компании работает только учредитель-директор без трудового договора и зарплаты. В этом случае подаётся нулевой отчёт.

ИП без сотрудников и исполнителей на ГПД сдавать расчёт не обязаны. Однако это правило касается только тех предпринимателей, у которых не было ни одного работника с начала года. Предпринимателю не нужно отражать в расчёте личные страховые взносы. Также ИП не включает себя в среднесписочную численность и в список застрахованных сотрудников.

Компании и ИП, использующие автоматизированную УСН, освобождены от сдачи РСВ (ч. 2 ст. 18 закона № 17-ФЗ от 25 февраля 2022 года).

Штрафы за нарушение сроков подачи РСВ

Если компания не сдаст расчёт в установленные сроки или допустит другие нарушения при его заполнении и отправке, налоговая служба может предъявить предпринимателю штраф или заблокировать счета.

| Нарушение | Наказание | Правовое основание |

|---|---|---|

| Несдача РСВ в установленный срок и неуплата страховых взносов | Для компании или ИП: штраф в размере 5% от суммы страховых взносов, которые должны были быть перечислены на основании РСВ. Штраф начисляется за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тысяча рублей | П. 1 ст. 119 НК РФ |

| Для должностного лица: предупреждение или штраф в размере 300–500 рублей | Ст. 15.5 КоАП РФ | |

| Несдача РСВ при полной уплате страховых взносов | Штраф в размере 1 тысяча рублей | Письмо ФНС № ГД-4-11/22730 от 9 ноября 2017 года |

| Несдача РСВ в течение 20 дней после установленного срока | Блокировка расчётного счёта компании или ИП | П. 3.2 ст. 76 НК РФ |

| Занижение страховых взносов | Штраф в размере 20% от неуплаченной суммы | П. 1 ст. 122 НК РФ |

| Умышленное занижение страховых взносов | Штраф в размере 40% от неуплаченной суммы | П. 3 ст. 122 НК РФ |

| Сдача бумажного РСВ вместо электронного (в случае если компания должна сдавать расчёт в электронной форме) | Штраф в размере 200 рублей | Ст. 119.1 НК РФ |

Если вы подадите неполный расчёт, например, без необходимых листов, наказание будет зависеть от того, как это повлияло на сумму страховых взносов. Если отсутствующий лист привёл к неуплате или к неполной уплате страховых взносов, налоговая служба потребует уплатить недостающую сумму, штраф и пени в течение 10 календарных дней. Если не внести средства, налоговая служба может списать эти суммы с расчётного счёта. Если забытый лист не повлияет на расчёт страховых взносов, налоговая служба запросит пояснения или уточнение. В этом случае штрафа не будет.

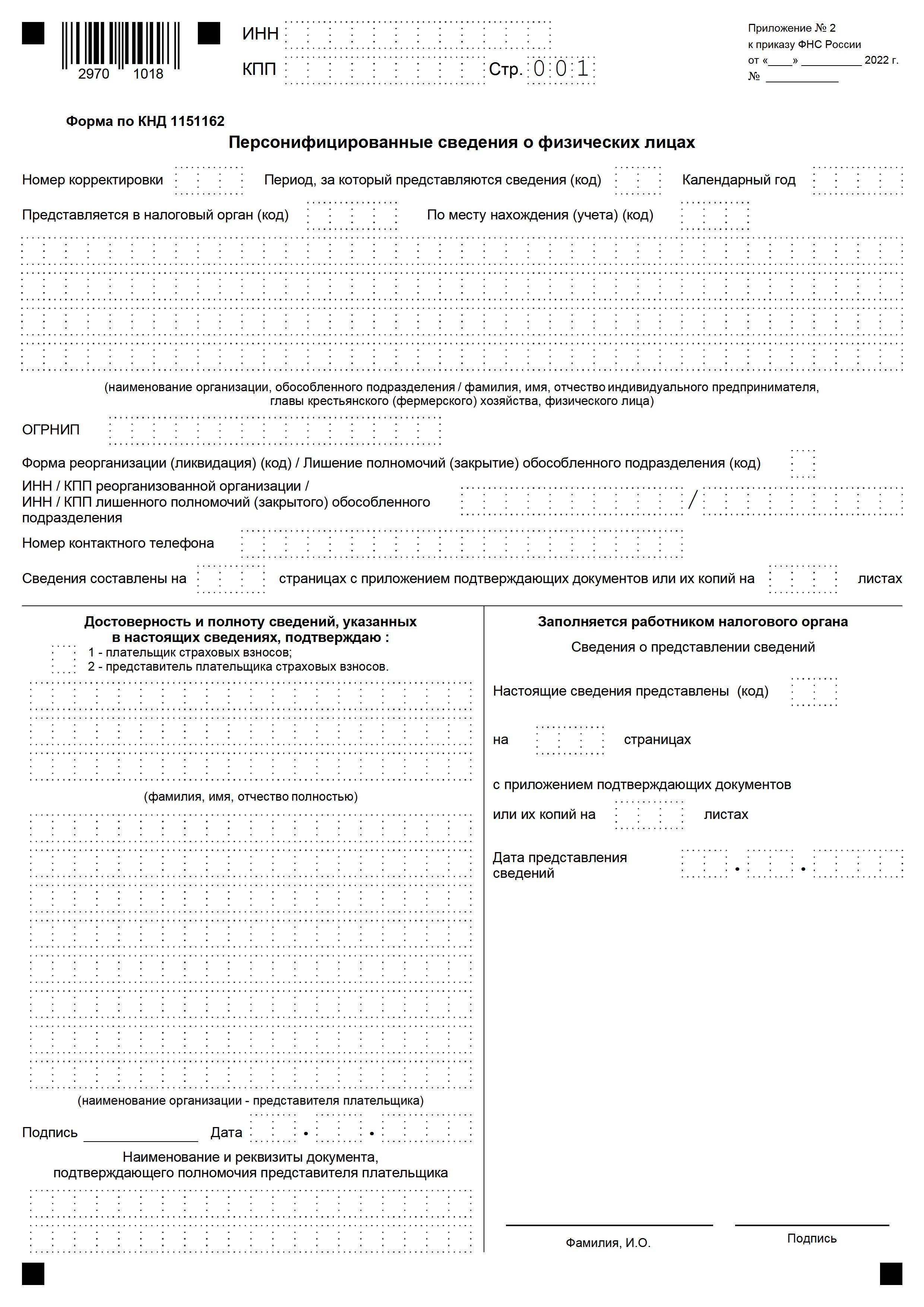

Порядок заполнения новой формы персонифицированных сведений о физлицах

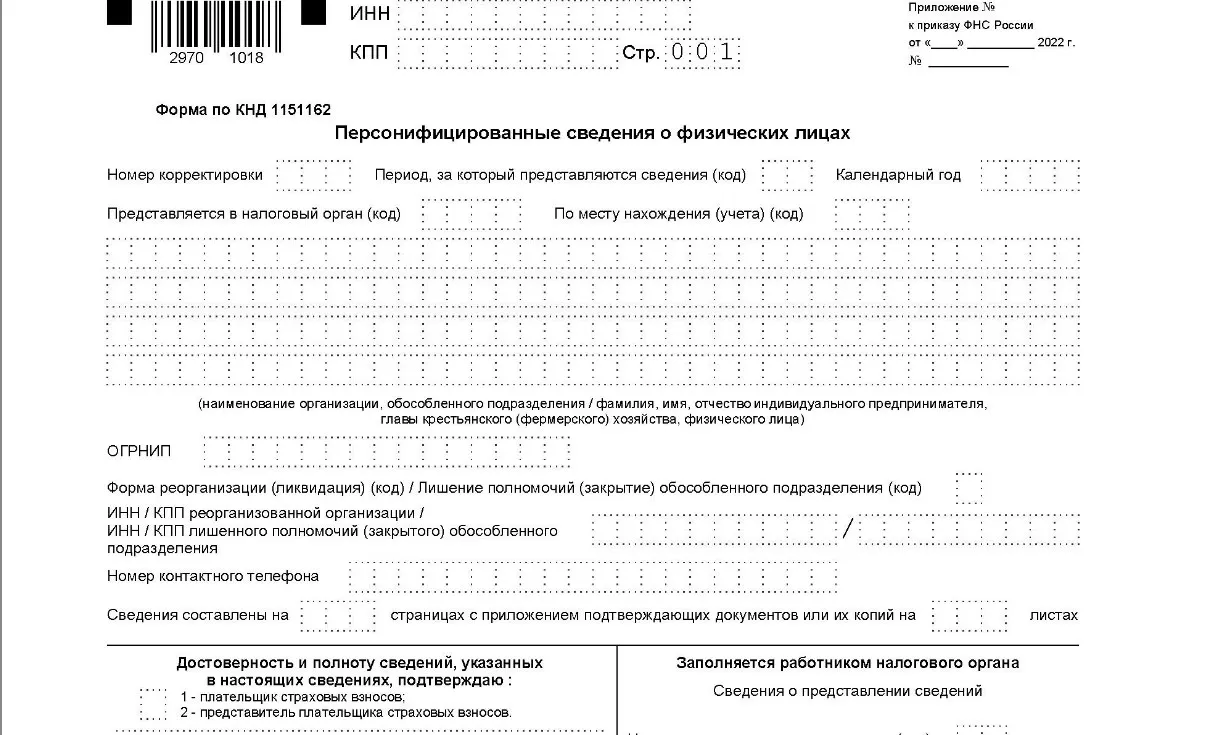

Бланк Сведений состоит из двух листов — титульного и основного (в котором содержатся все необходимые сведения). Заполнение листов вполне стандартное — вверху каждой страницы организациям нужно указать ИНН и КПП. ИП вставляют только ИНН. Номер страницы пишется в формате 001 и далее по порядку.

Образец формы персонифицированных сведений о физических лицах представлен ниже.

Титульный лист

При первой подаче сведений ставится код “0—”, при корректировках “1—”, “2—” и.т д. Код периода за который предоставляется отчёт: 01 — за январь, 02 — за февраль, и так далее по порядку. Если идёт реорганизация, ликвидация ООО или снятие с учёта ИП, коды будут другими. Их можно посмотреть в приложения №3 Порядка заполнения персонифицированных сведений о физических лицах (приложение №4 к приказу ФНС России №Е-Д-7-11/878@).

Далее пишется отчётный год (2023) и четырёхзначный код налоговой инспекции, куда подаётся отчёт. Код места нахождения (учёта) нужно взять из приложения № 4 ”Порядка заполнения…”. Например, 120 — по месту жительства ИП.

Далее вписывается наименование организации или ФИО физического лица.

ОГРНИП заполняют только индивидуальные предприниматели или главы КФХ.

Следующие два поля нужно заполнить только при реорганизации, ликвидации юрлица, снятия с учёта ИП в отчётном месяце. Данные взять из приложения № 2 ”Порядка заполнения…”.

Потом ставится номер телефона заявителя и количество страниц отчёта, и, отдельно, — подтверждающих документов.

В разделе по достоверности сведений нужно поставить код 1, если данные подаёт сам плательщик, и 2 — при подаче уполномоченным представителем. Потом указываются ФИО, дата заполняется, и ставится подпись ответственного лица.

Требования к заполнению остаются те же самые:

- в электронной форме пишутся заглавные буквы и цифры шрифтом Courier New размером 18. В пустых ячейках ставить прочерки. Цифровые значения нужно начинать писать с крайней левой клетки;

- в бумажной форме заполнение производить ручкой синего, чёрного или фиолетового цвета заглавными буквами, без помарок и исправлений.

Форма персонифицированных сведений о физических лицах: титульный лист

Форма персонифицированных сведений о физических лицах: титульный лист

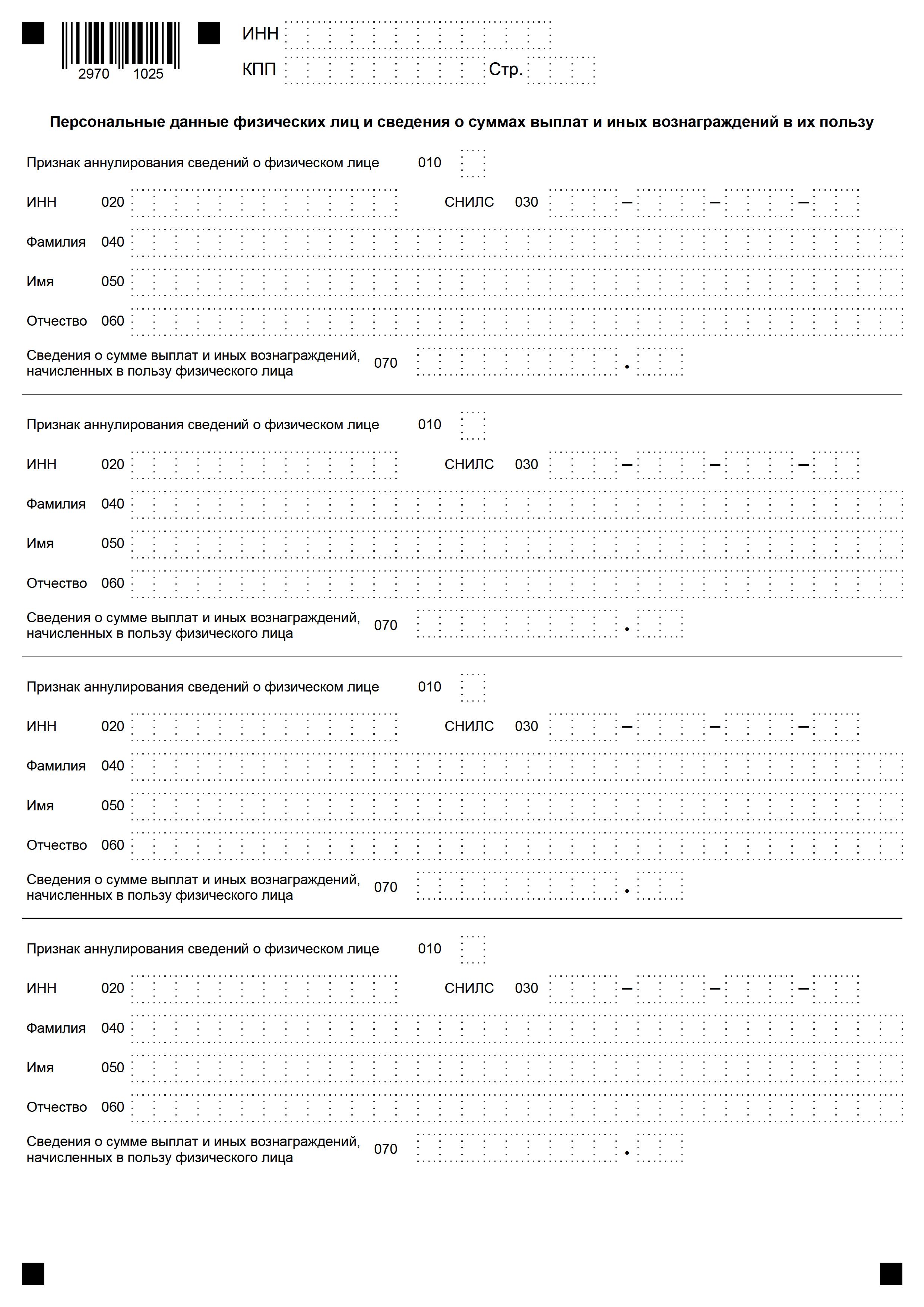

Персональные данные и сведения о выплатах

Этот лист отчёта содержит 4 блока со строками от 010 до 070. Каждый блок заполняется на отдельное застрахованное лицо. В одном листе могут содержаться сведения о 4 физических лицах. Соответственно, если их больше, нужно формировать дополнительные листы.

Персональные сведения те же самые, что и в отчёте СЗВ-М, — ИНН, СНИЛС,ФИО. Строку 010 нужно заполнить, только если аннулировать ранее поданные сведения о человеке (в этом случае ставится в строке 010 ставится “1”, а в строке 070 прочерк).

В строке 070 нужно указать общую сумму вознаграждений физлица за отчётный период (соответствует строке 140 текущей формы РСВ).

Лист с персональными данными о физических лицах

Лист с персональными данными о физических лицах

Что ещё меняется в отчётности по взносам из-за объединения ПФР и ФСС

Вместо расчёта 4-ФСС и форм СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД появилась единая форма сведений, ЕФС-1. Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы. Больше узнать о правилах заполнения и сдачи ЕФС-1 вы можете из другого нашего материала.

Для разделов и подразделов сохраняется прежняя периодичность сдачи:

Подраздел 1.1 (СЗВ-ТД):

- при приёме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчётным.

Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчётным кварталом.

Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчётным.

Порядок исправления ошибок в персонифицированных сведениях

При обнаружении некорректных данных, разрешается подавать исправления вплоть до сдачи квартальной формы РСВ, то есть до 25 числа месяца, следующего за 1 кварталом, полугодием, 9 месяцам или годом.

Менять данные нужно только по тем лицам, сведения по которым оказались неправильными. Ошибки могут следующими:

- сведения о застрахованном не должны были подаваться вообще. Нужно сформировать титульный лист с номером корректировки 1— (если это первая корректировка), затем лист с персональными данными на это лицо. В нём указать код 1 в строке 010 и прочерки в строке 070;

- в персональных сведениях о застрахованном лице были неправильно указаны ФИО, ИНН или СНИЛС. Также делается корректировочный отчёт с двумя листами:

- в одном листе ставится код 1 в строке 010, пишутся персональные данные и сумма с предыдущего отчёта;

- составляется новый лист, с уже правильными персональными данными и суммой (при этом строка 010 будет с прочерком);

- указана неверная сумма выплат. Делается новый лист с прочерком в строке 010 и корректной суммой выплаты в строке 070.

Когда РСВ признаётся несданным

Если в РСВ присутствуют ошибки, налоговые органы могут признать отчёт непредставленным. К этому могут привести ошибки, связанные с:

- суммой выплат застрахованным лицам;

- базой взносов, не превышающей установленный предел;

- суммой взносов с этой базы;

- базой для взносов на ОПС по дополнительному тарифу;

- суммой взносов с базы по дополнительному тарифу.

Также отчёт РСВ будет считаться неподанным, если показатели из подраздела 3.2 раздела 3 по всем физическим лицам отличаются от общих показателей по компании. Не должно быть ошибок в персональных данных людей.

Во всех этих случаях налоговые органы отправят уведомление о непредставлении РСВ (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ). Вам нужно будет исправить ошибки и отправить исправленный расчёт по страховым взносам.

Точный срок сдачи нового расчёта будет указан в уведомлении от налоговой. Как правило, этот срок составляет:

- 5 рабочих дней — со дня отправки уведомления в электронной форме;

- 10 рабочих дней — со дня отправки на бумаге.

Если вы уложитесь в эти сроки, РСВ будет считаться представленным в день подачи первоначального расчёта (п. 7 ст. 431 НК РФ).

Кого включать в форму

Как и прежде, сведения о застрахованных гражданах должны направлять в контролирующие органы все работодатели, выплачивающие зарплату и иное вознаграждение физ лицам. Это относится к организациям и ИП-работодателям, адвокатам, нотариусам и прочим лицам, кто ведет частную практику, а также главам КФХ. Кроме того, отчет должны подавать граждане, которые не занимаются бизнесом, но нанимают физических лиц в качестве помощников по дому и для выполнения других задач.

При подаче формы СЗВ-М нередко возникали вопросы, кого в нее включать. Например, включать ли единственного участника, который выполняет функцию директора? Чтобы расставить все точки над i, сразу же перечислим, информацию о каких лицах нужно внести в новый отчет. Итак, в Сведения о физлицах включите:

- работающих по трудовым договорам;

- руководителя, даже если он единственный учредитель и с ним не заключен трудовой договор;

- граждан, с которыми заключены гражданско-правовые договоры, при этом они не имеют статуса самозанятых и не являются ИП.

В отношении физических лиц из последнего пункта добавим, что обложению взносами подлежат выплаты не по всем ГПД. Взносы начисляются по договорам таких типов: на оказание услуг или выполнение работ, на авторский заказа, на отчуждение исключительных прав на произведения, а также на некоторые виды лицензионных договоров (издательские, о предоставлении права использования произведений). Так что сведения о гражданах, с которыми заключены ГПД таких типов, должны попасть в Персонифицированные сведения о физлицах.

А вот какие сведения точно не нужно включать в новый отчет:

- о физических лицах, если с ними заключены гражданско-правовые договоры купли-продажи, аренды, займа, дарения, мены и прочие, с выплат по которым не начисляются страховые взносы;

- о самозанятых, с которыми заключены любые ГПД.

Относительно самозанятых заметим, что при сотрудничестве с ними должны выполняться определенные требования. Так, работодатель не может заключить гражданский договор с самозанятым, который менее двух лет назад работал у него по трудовому договору. В таком случае будет считаться, что договор заключен с обычным физическим лицом. Значит, с выплаты нужно удержать НДФЛ, начислить на ее сумму страховые взносы и отразить данные этого человека в Сведениях о физлицах. То же самое следует сделать и в случае, если самозанятый не выдаст чек в установленный срок.

Исправление ошибок

Уточненные Сведения можно подать до момента сдачи РСВ за отчетный период, в который попадает соответствующий месяц. В уточненку включайте только тех физлиц, данные по которым нужно изменить. Не забудьте поставить номер корректировки на титульном листе.

В основной части для исправления или отмены поданных данных предусмотрена строка 010 «Признак аннулирования сведений о физлице»:

- Если вы хотите аннулировать сведения (подали по ошибке), поставьте «1» в строке 010 и прочерки в строке 070.

- Если ошибка допущена в ФИО/СНИЛС, то дополнительно к разделу с аннулированными сведениями заполните на это лицо раздел с верными сведениями по строкам 020–070.

Если надо исправить только сумму выплат, включите в корректировочный отчет сведения по физлицу и укажите верную сумму в строке 070. Строка 010 при этом не заполняется.