Как перечислить зарплату на карты нескольким сотрудникам

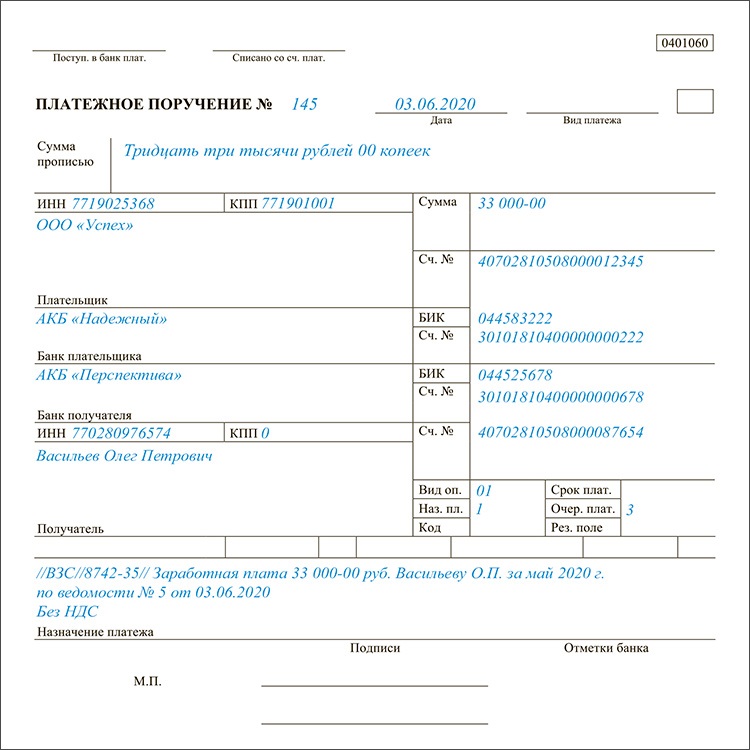

Если требуется перечислить заработную плату нескольким сотрудникам, то следует оформить одно платежное поручение на всю сумму и приложить реестр платежей. Бухгалтер сделает платежное поручение с такими данными:

- Поле 16 «Получатель» — наименование и местонахождение банка, в котором открыты счета сотрудников;

- Поле 7 «Сумма» — итоговая сумма к перечислению;

- Поле 6 «Сумма прописью» — прописью итоговая сумма к перечислению;

- Поле 24 «Назначение платежа» — наименование выплаты (заработная плата, аванс), дата и номер реестра, который будет приложен к платежному поручению;

- В поле 20 «Наз.пл» — код «1»;

- В поле 21 «Очередность платежа» — код «3».

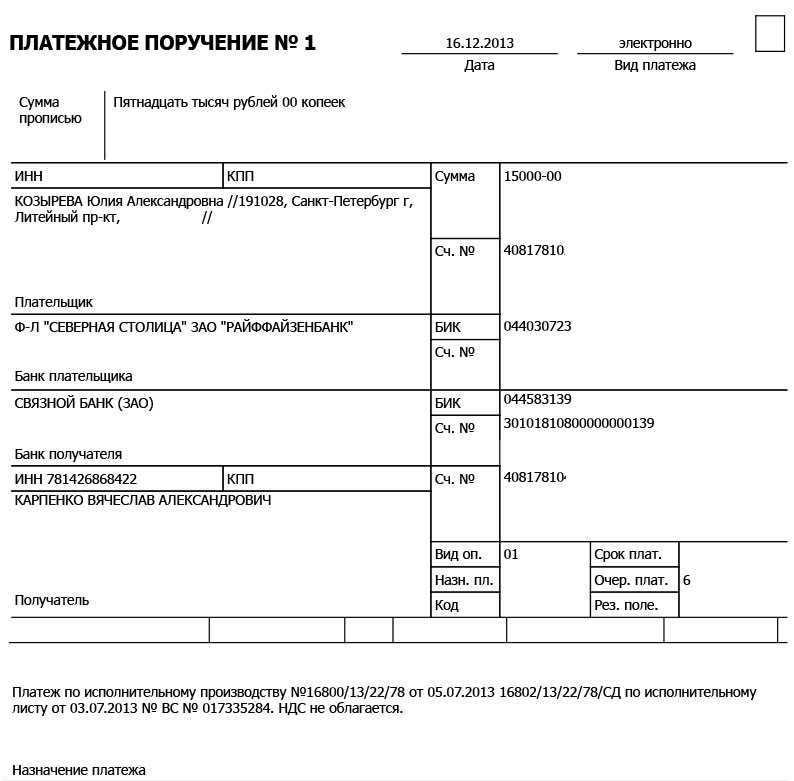

Если работодатель удержал из зарплаты суммы по исполнительным документам, то в поле 24 также указываем итоговую сумму удержаний (ВЗС). (Приложение 1 к Положению ЦБ РФ от 29.06.2021 № 762-П).

Форму реестра каждый банк разрабатывает самостоятельно. Единой формы не существует, но есть общие требования, описанные в п. 1.19. Положения ЦБ РФ от 29.06.2021 № 762-П. В реестре должны быть указаны:

- Ф. И. О. сотрудников;

- расчетные счета сотрудников;

- суммы к перечислению;

- сумма произведенных взысканий (удержаний).

Образец реестра платежей к платежному поручению на несколько лиц

Требования к заполнению

В платежном поручении есть два поля «Назначение платежа»: кодовое и текстовое. Рассмотрим подробнее, как заполнять каждое из них.

Кодовое

Заполняет работодатель, если он выплачивает вознаграждения сотруднику, на доходы которого наложены ограничения судебными приставами или есть долги. Например, кредит или алименты. В других случаях это поле не заполняется.

В кодовых назначениях платежей прописаны пять символов для каждого вида выплат.

Код — Вид денежных поступлений

- Постоянный доход — ограничения суммы удержаний не более 50%.

- Периодические выплаты, с которых ничего нельзя удерживать.

- Периодические, с которых удерживают алименты и компенсации за нанесенный вред, вызвавший смерть кормильца.

- Одноразовые поступления — с них запрещено что-либо удерживать.

- Разовые зачисления — с них можно удержать алименты детям и суммы на возмещение вреда по поводу смерти кормильца.

Текстовое

Жестких правил нет — важнее подробно указать суть операции: кому, за что и в соответствии с какими документами. В текстовом поле «Назначение платежа» разрешено использовать общепринятые сокращения.

При заполнении следуйте общим правилам и требуйте того же самого от своих партнеров и бухгалтера:

- ссылайтесь на номер и дату договора, счета и другие документы, если они есть;

- указывайте сумму прописью и цифрами;

- вписывайте названия финансовых учреждений, между которыми производится перевод (где открыты расчетные счета у обеих сторон), их БИК, ИНН, КПП, расчетный счет получателя;

- указывайте, за что конкретно платите — полноценное название товара или услуги.

- прописывайте сумму НДС. Если НДС нет, делайте отметку «НДС не облагается».

Подробнее — в положении Банка России «О правилах осуществления перевода денежных средств».

Формулировки в текстовом поле «Назначение платежа» могут быть такими:

Перечисление зарплатыНеобходимо указывать период и реквизиты платежной ведомости, на основании которой производится начисление дохода.

Пример: «Перечисление зарплаты за период с 15.01 по 31.06 2023 г. На основании пл. ведомости № 45-2 от 15.01.2023 г.».

Перевод средств ИП с расчетного на свой лицевой счетИП может снимать или переводить на свою банковскую карту любую сумму. Дополнительно она не облагается налогом.

Пример: «Перевод собственных денежных средств на нужды ИП после уплаты налогов. Сумма 28 350 руб. Без НДС».

Платежи за товары, услуги, работыЗдесь указывают наименование продукции, за которую производится платеж, ее количество. Также прописывают номера договора, накладной, сумму НДС, если он включен в стоимость, вид оплаты: аванс, частичная оплата или полный расчет.

Пример: «Оплата по договору № С58ВП от 01.09.2020 за поставку товара (доски), НДС не облагается».

Возврат займа, кредитаВажно в назначении платежа указать номер, дату договора займа и отметку «без НДС».

Пример: «Досрочное погашение кредита по договору № 415-75/11 от 14.08.2022. Сумма 25 655 руб. Без НДС».

Расчеты с бюджетомС 2023 года, в связи с переходом на единый налоговый платеж (ЕНП), изменилось заполнение платежных документов налоговых отчислений.

Внимание! В ЕНП не входят:

- НДФЛ с доходов иностранцев, работающих в РФ по патенту.

- Страховые взносы на травматизм.

- Госпошлина, по которой судом не выдан исполнительный документ.

Оформляем платежные документы по-новому

Введение рассматриваемой нами кодировки привело к тому, что теперь на разные виды доходов нужно оформлять отдельные платежки. Например, больше нельзя одним поручением перечислить человеку зарплату и командировочные.

То же касается и реестров, по которым выплаты производятся в рамках зарплатного проекта (к примеру, нужно формировать отдельные реестры на зарплату и детские пособия). На это указывает Центробанк на своем сайте.

В платежном поручении указывать соответствующий код нужно в поле 20 «Наз. пл.».

Помимо кода дохода в назначении платежа в платежке или реестре теперь нужно указывать сумму удержаний по исполнительным листам, произведенных из доходов работников.

Как указывать сумму взыскания, если для выплаты зарплаты вы формируете и направляете в банк реестр и общую платежку к нему, мы рассказали в этой публикации.

Образец заполненной платежки по новым правилам с 01.06.2020 смотрите и скачивайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный доступ к К+ бесплатно.

Как открыть

Для открытия специального залогового счета в банке потребуется присутствие обеих сторон, которые будут участвовать в сделке. При этом в залог превращаются все средства, положенные на счет. Если стороны хотят учесть другие моменты при использовании счета, то все нюансы оговариваются в дополнительных соглашениях в письменном виде. Каждый пункт доводится сторонам под подпись.

К залоговому счету устанавливают лимит, который предполагает:

- весь остаток на балансе признается залогом;

- к общей сумме устанавливается «твердый» или неснижаемый остаток, который запрещено использовать до тех пор, пока действует соглашение о залоге.

Важно знать! Если в тексте соглашения или договора нет отдельного указания, то считается, что залогодержатель получает права на все деньги, размещенные на счете. В этом случае залогодатель не вправе вообще проводить никаких расходных операций. Когда залогодержатель получает право только на определенную часть или на неснижаемый остаток, то это обязательно должно быть оговорено в тексте договора

В такой ситуации залогодатель сможет проводить операции, но с учетом установленных ограничений

Когда залогодержатель получает право только на определенную часть или на неснижаемый остаток, то это обязательно должно быть оговорено в тексте договора. В такой ситуации залогодатель сможет проводить операции, но с учетом установленных ограничений.

У договора о залоговом счете нет типовой формы. Каждое кредитное учреждение вправе составлять собственный образец. Но в документе обязательно должен быть указан:

- номер счета;

- обязательства сторон;

- период действия;

- объем залога.

Остальные поля и реквизиты банк вписывает на свое усмотрение.

Нормативно-правовая база.

В соответствии с новыми правилами организации и индивидуальные предприниматели при зачислении денежных средств физическим лицам обязаны указывать дополнительный реквизит, обозначающий тип получаемого дохода. Упомянутые поправки были внесены Президентом России в ФЗ № 12 от 21 февраля 2019 года «Об изменениях в Федеральный Закон об исполнительном производстве».

Чуть позже, в частности, 14 октября 2019 года сами коды и порядок их внесения были закреплены Указанием Банка РФ № 5286-У. А информационным письмом ЦБ РФ от 27 февраля 2020 был определен срок вступления изменений в законную силу. А именно, с 01.06.2020 года.

Новое Указание Центрального банка

Как уже было сказано выше, закон закрепляет только основные положения. Разработка непосредственно кодов возложена на Центральный банк нашей страны. Согласно пункта 5.1 статьи 70 закона №229-ФЗ «Об исполнительном производстве», в редакции закона №12-ФЗ, Центробанк выпустил Указания, которые в настоящее время уже прошли экспертизу, которая подтвердила антикоррупционность документа.

ВАЖНО! Указания предусматривают введение трех кодов для использования в платежных поручениях. Применение новых видов кодов в платежных поручениях будет обязательным с 1 июня 2024 года

Такой срок закреплен в статье 2 закона №12-ФЗ

Как только Указания будут приняты, они будут доведены до каждого банка.

Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

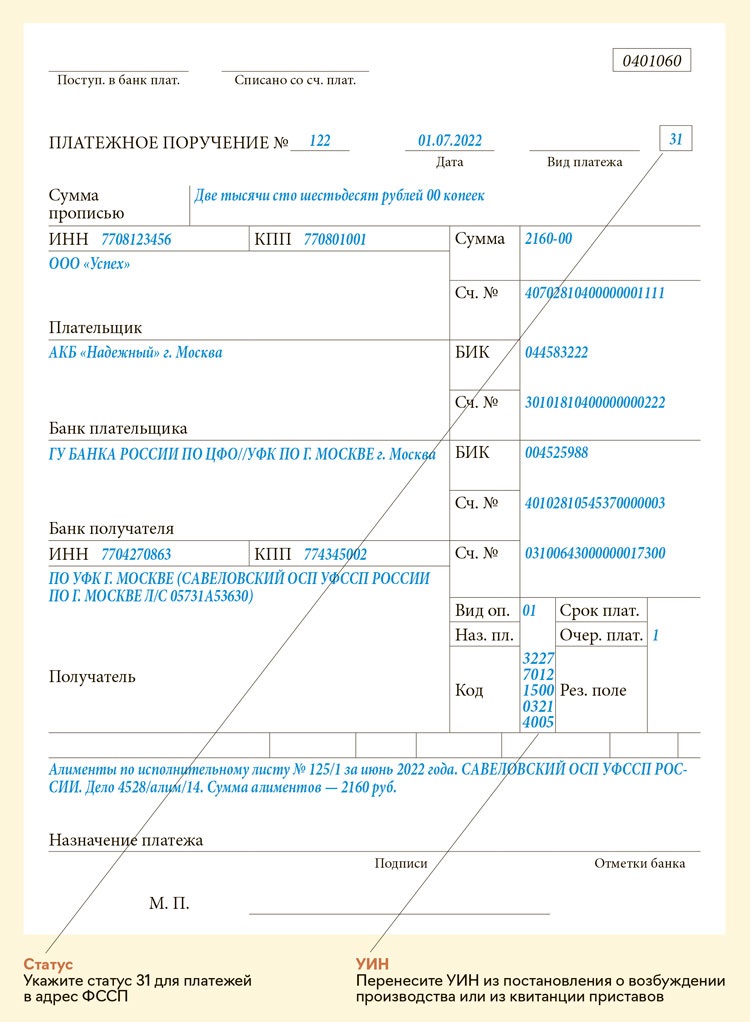

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

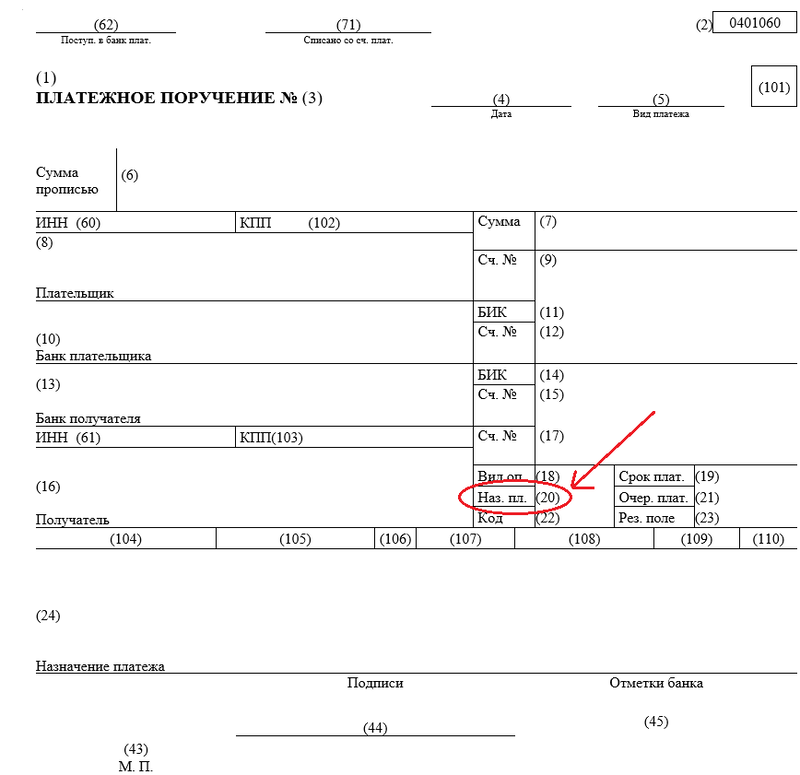

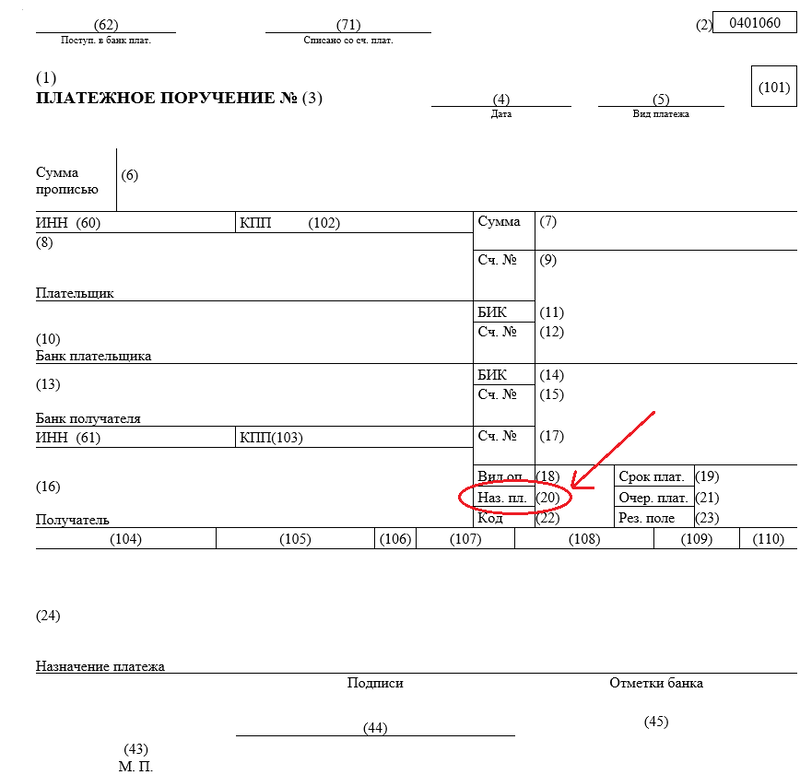

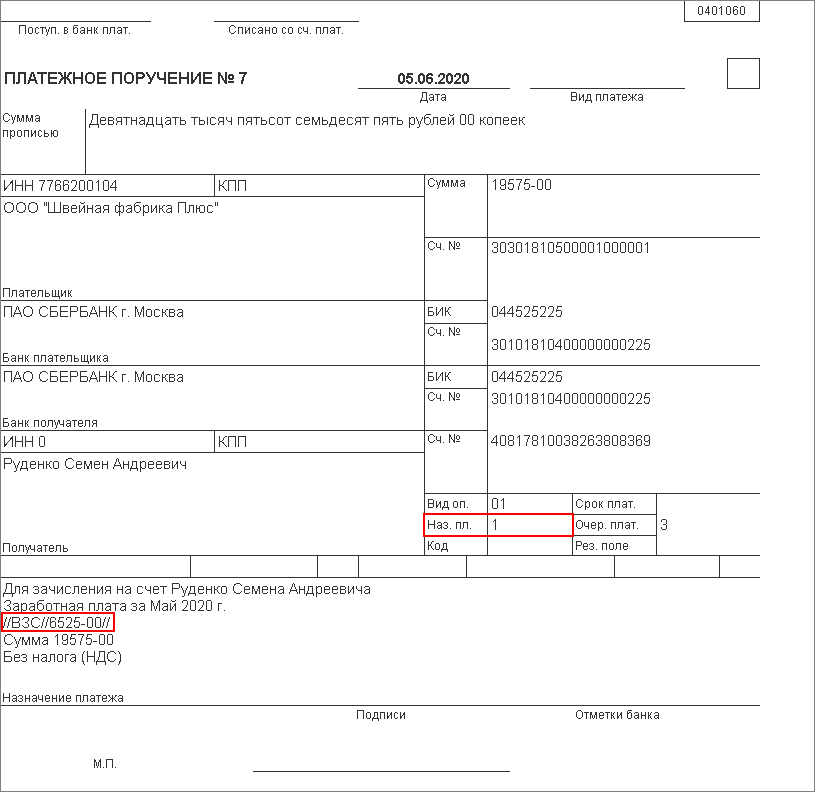

Пример заполнения платежного поручения на перечисление заработной платы

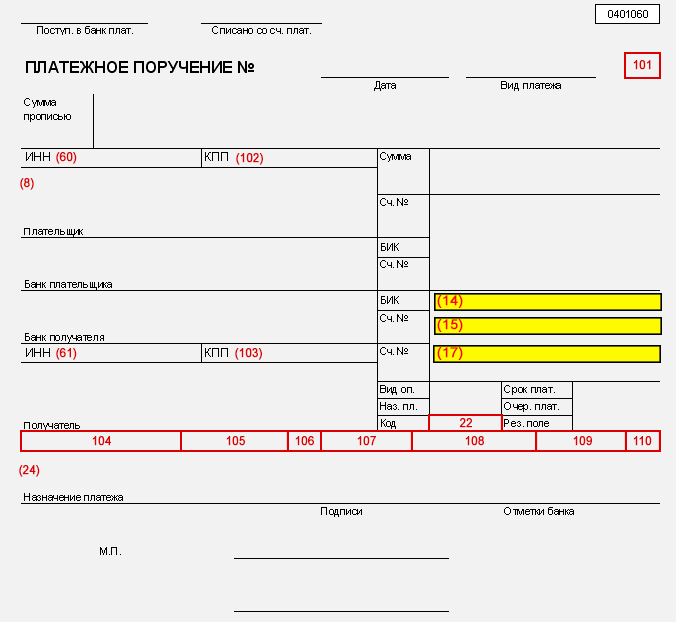

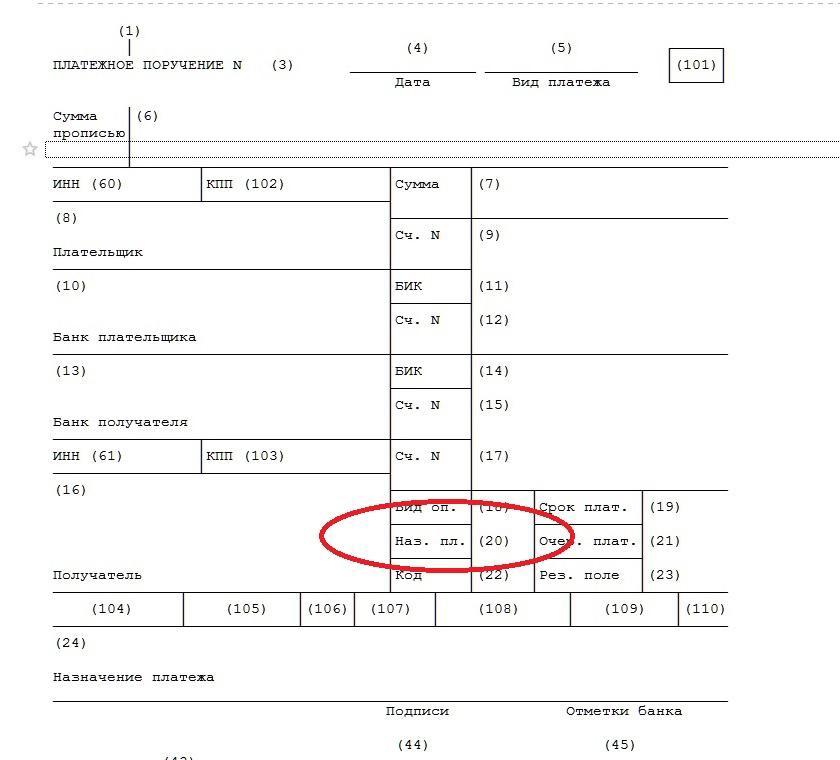

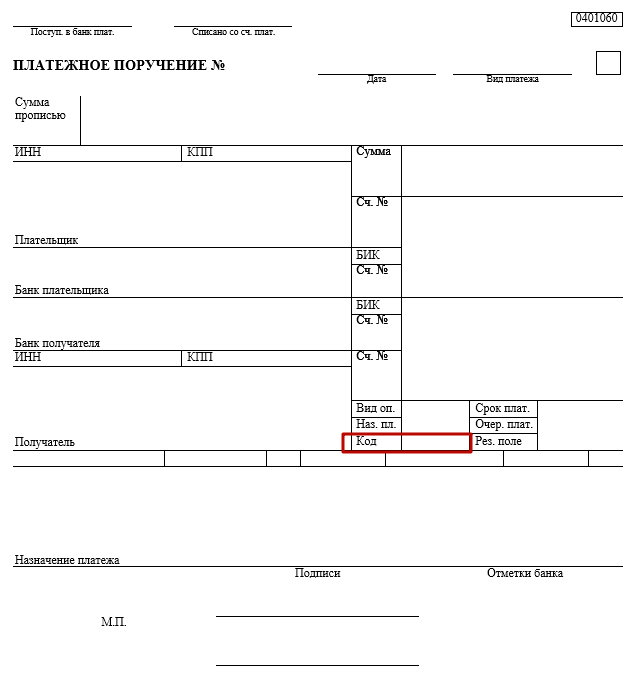

Бланк платежного поручения утвержден Банком еще в 2012 году в Положении №383-П.

Приложение 2

к Положению Банка России

от 19 июня 2012 года № 383-П

“О правилах осуществления перевода денежных средств”

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № | |||||

| Дата | Вид платежа |

| Сумма

прописью |

|||||||||||||

| ИНН | КПП | Сумма | |||||||||||

| Сч. № | |||||||||||||

| Плательщик | |||||||||||||

| БИК | |||||||||||||

| Сч. № | |||||||||||||

| Банк плательщика | |||||||||||||

| БИК | |||||||||||||

| Сч. № | |||||||||||||

| Банк получателя | |||||||||||||

| ИНН | КПП | Сч. № | |||||||||||

| Вид оп. | Срок плат. | ||||||||||||

| Наз. пл. | Очер. плат. | ||||||||||||

| Получатель | Код | Рез. поле | |||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| М.П. |

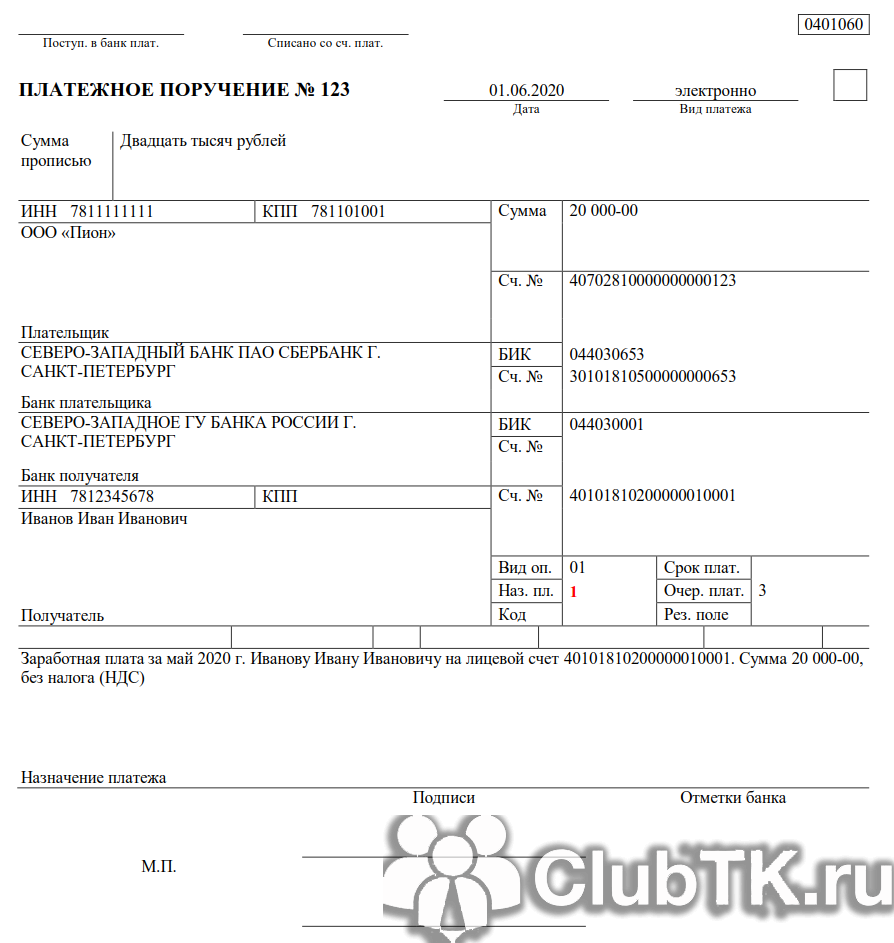

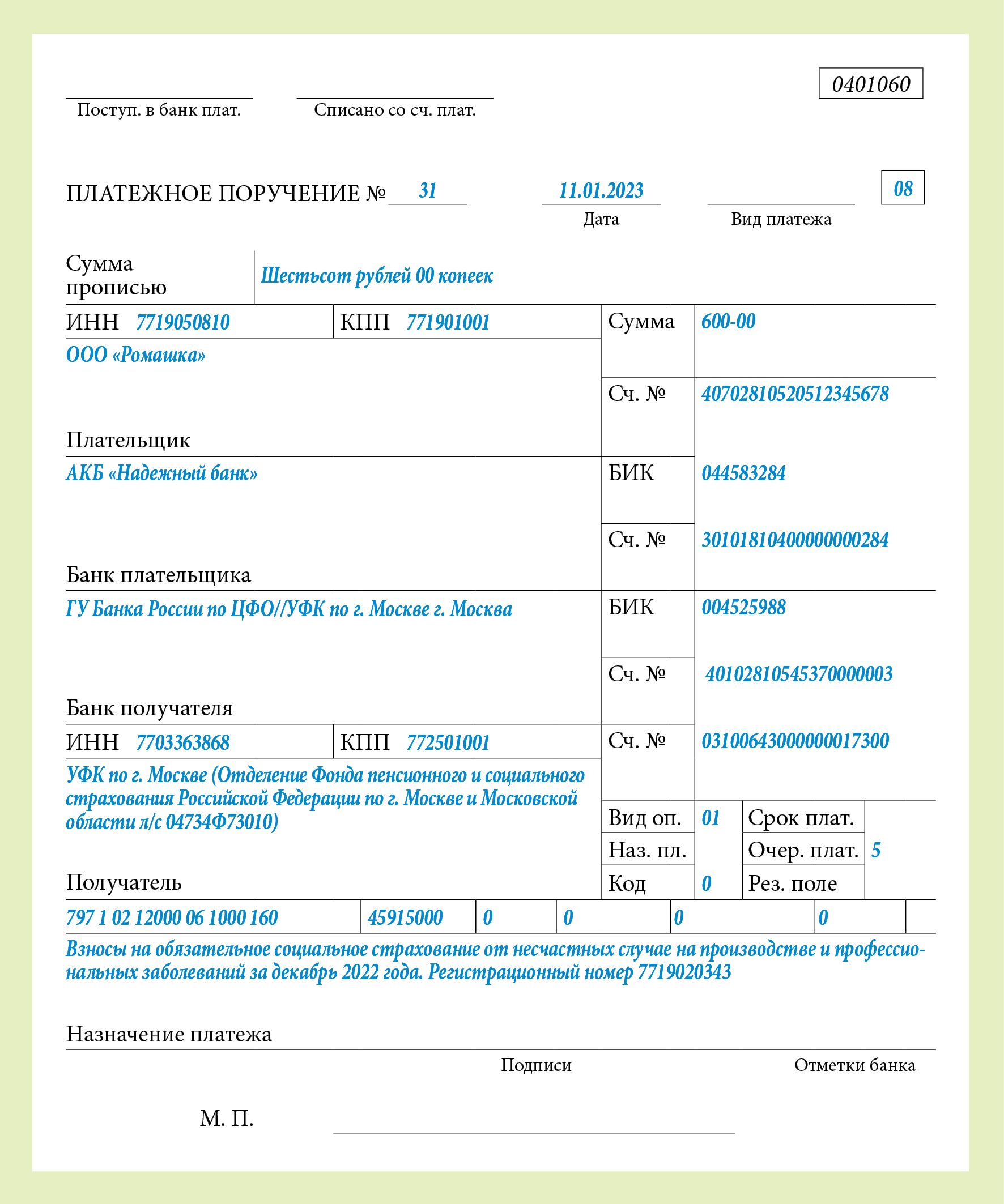

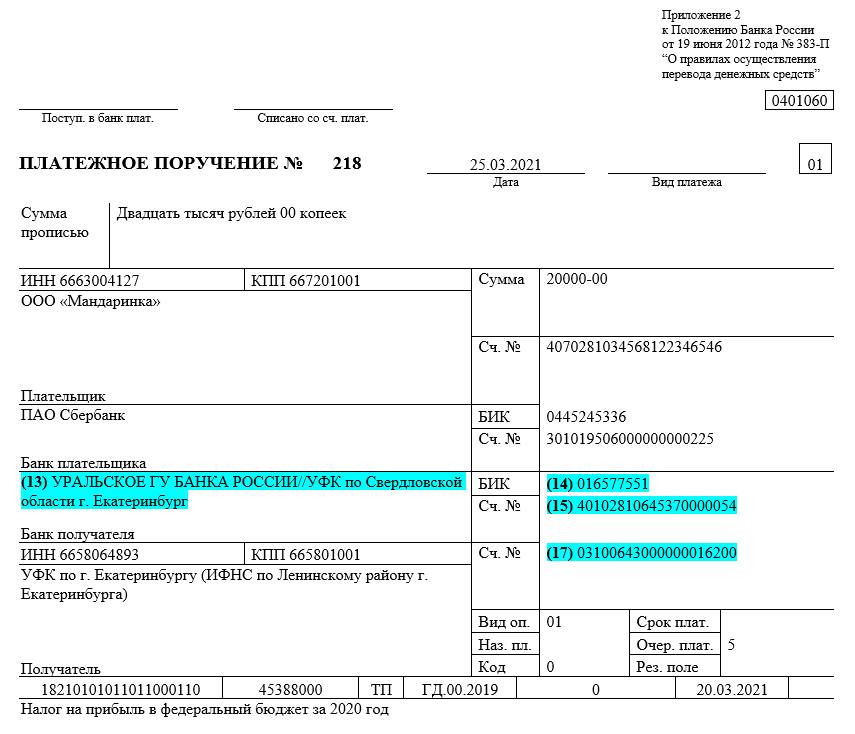

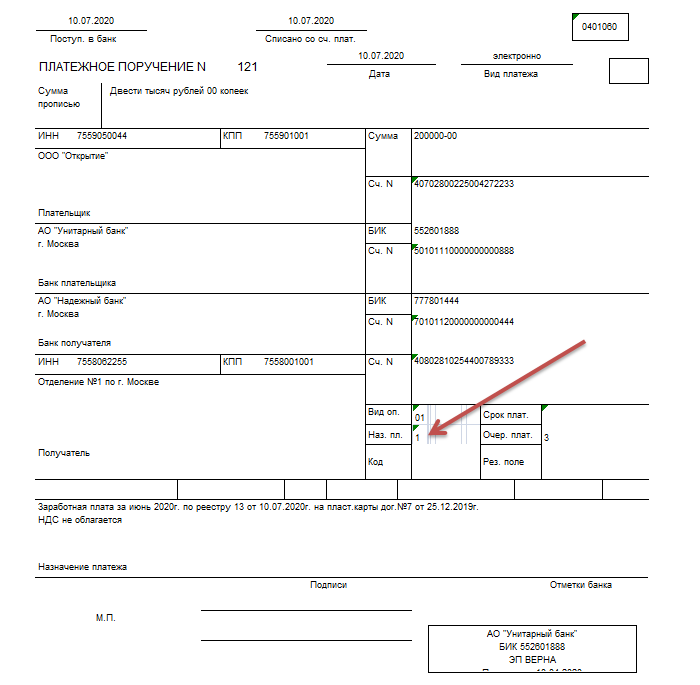

Заполнение платежного поручения на перечисление заработной платы не составляет труда. Необходимо указать номер и дату документа, название плательщика и получателя денежных средств, их реквизиты. В назначении платежа указывается какой именно вид вознаграждения перечисляется работнику и за какой период. Перечисление может проводиться как реестром в общей сумме, так и по каждому сотруднику в отдельности. Ниже приведен пример платежного поручения, когда перечисление производится одному из работников на его банковский счет.

Стоит обратить внимание на то, что в настоящее время поле 20 не заполняется. С 1 июня 2024 года его нужно будет обязательно заполнять одним из трех кодов

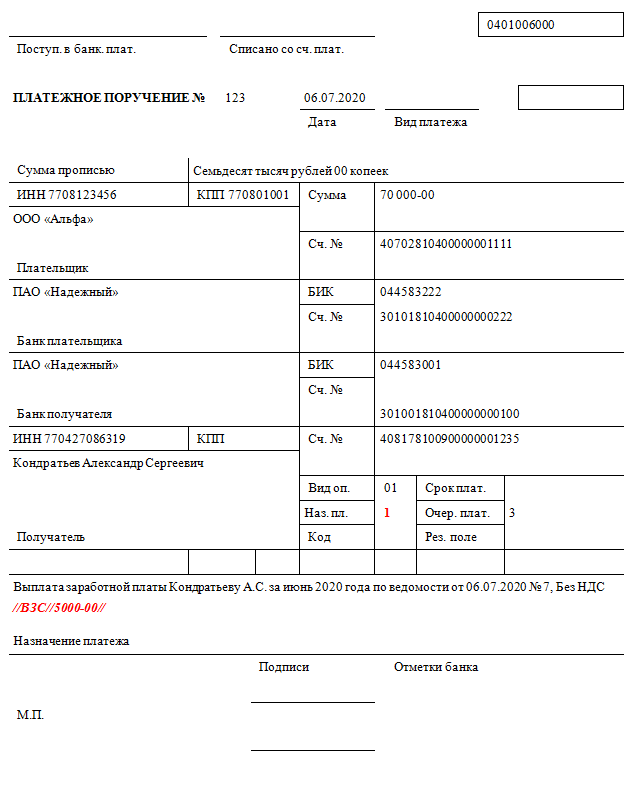

Если бы в нашем примере перечисление производилось после оговоренной даты, то нужно было бы проставить код 1 в поле «Наз. пл.».

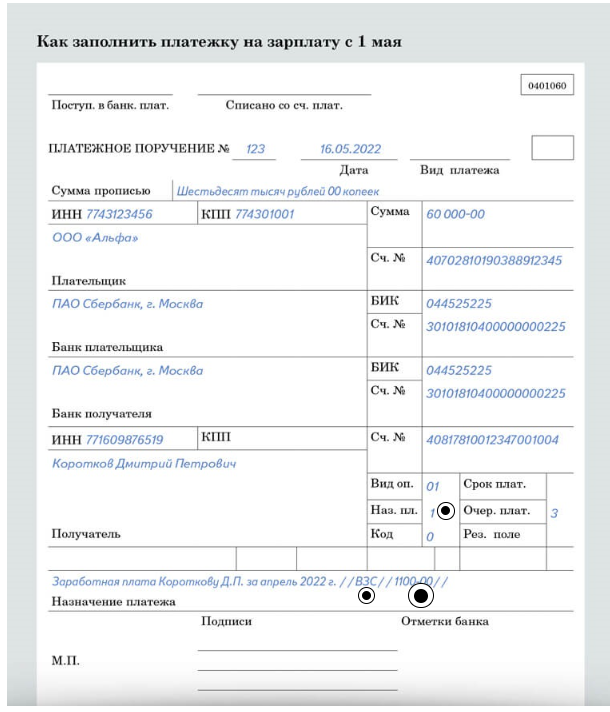

Платежные поручения на зарплату с 1 мая 2022 года— примеры в 1С

В 1С коды дохода указываются в платежном поручении (с релиза 3.0.111.25).

Если в документе Платежное поручение (Банк и касса — Платежные поручения), созданном начиная с 01.05.2022, в адрес физического лица:

- указан Вид операции:

- Прочее списание;

- Перечисление подотчетному лицу;

- Перечисление заработной платы по ведомостям;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы;

- Перечисление дивидендов;

- Выплаты самозанятым по реестру;

- Выплата самозанятому,

то появляется поле Удержание по исполнительному листу, где доступны варианты:

Выберите одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Если сумма к выплате состоит из нескольких доходов с разными кодами, например, 1 и 2, надо оформить два платежных поручения на каждый код.

Ведомость в банк

Расширенные коды видов доходов можно добавить в платежные ведомости (с релиза 3.0.113).

Шаг 1. Проверьте формат обмена с банком — версия 3.6 (Зарплата и кадры — Зарплатные проекты).

Шаг 2. В разделе Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления укажите нужные коды в поле Вид дохода с 01.05.2022г. (с релиза 3.0.113).

Шаг 3. В документе Ведомость в банк доступна для выбора аналитика Вид дохода (Зарплата и кадры — Ведомости в банк).

Укажите Вид дохода из перечня:

Ведомость заполнится только начислениями в данным кодом дохода — на каждый вид дохода заполните отдельную ведомость.

Графа Взыскано заполняется автоматически, если было удержание по исполнительным листам в документе Начисление зарплаты.

В результате заполнения этих данных код дохода и сумма удержания указывается:

- в файле выгрузки в банк; PDF

- в платежном поручении, сформированном на основании этой ведомости (при формировании ведомости На счета сотрудников). PDF

В Платежном поручении с видом операции:

- Перечисление заработной платы по ведомостям;

-

Перечисление заработной платы работнику

Получатель — Банк,

, если установлен переключатель

в поле Удержание по исполнительному листу автоматически устанавливается вариант — (указывается в реестре).

При формировании Ведомости в банк на аванс, нет возможности выбрать код вида дохода.

В файле передачи в банк ведомости на аванс автоматически указывается код вида дохода 1.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Часто встречающиеся вопросы и ошибки по теме

Ошибка

Не во всех организациях есть сотрудники, у которых производятся удержания из заработной платы. При этом бухгалтер, который впервые сталкивается с такой ситуацией, нередко ошибается и неправильно исчисляет величину удержания. Следует помнить, что все удержания из выплат в пользу сотрудника, производятся только после уменьшения начислений на сумму НДФЛ.

Вопрос 1

Можно ли перечислять заработную плату и пособие по больничному листу одной платежкой? В настоящее время не будет ошибкой, если перечислить две выплаты одним платежом. При этом в назначении платежа необходимо указать, что сумма включает как заработную плату, так и сумму пособия.

Вопрос 2

Нужно ли проставлять новые коды, оговоренные в законе 12-ФЗ в платежках на перечисление зарплаты, сформированные в 2024 году? Даже в случае утверждения Указаний Банка России в текущем году, заполнять поле 20 платежных поручений при перечислении выплат работникам нужно только с 1 июня следующего года.

С 1 июня 2024 года изменится схема заполнения платежек при удержании сумм долга из дохода, перечисляемого работнику. В связи с введением специальных кодов, которые будут характеризовать каждый вид выплаты, приставы и работники банков будут точно знать с каких выплат и в каком размере можно производить удержания по исполнительным листам.

Перечень кодов валютных операций

| Код валютной операции | Описание кода валютной операции |

| 10100 | Это расчетные операции нерезидентов по предоплате резиденту за вывозимые из России товары (авансовые платежи), в том числе по агентскому договору, договору поручения |

| 10200 | Обозначает осуществляемые нерезидентом расчеты резиденту в случае наличия отсрочки платежа за вывозимую из РФ продукцию (отсрочка платежа) |

| 11100 | Это расчетные операции резидента по предоплате нерезиденту за ввозимые в Россию товары (авансовые платежи), в том числе по агентскому договору, договору поручения |

| 11200 | Обозначает проведение расчетов резидента, если нерезидентом дана отсрочка платежа за ввезенную в Россию продукцию (отсрочка платежа) |

| 12050 | Оплата нерезидента в пользу резидента за товары, реализуемые заграницей без их ввоза в Россию |

| 12060 | Оплата резидента нерезиденту за реализуемые заграницей товары без их ввоза в Россию |

| 13010 | Платеж нерезидента резиденту за реализуемую в России продукцию |

| 13020 | Оплата резидента нерезиденту за реализуемую в России продукцию |

| 20100 | Обозначает осуществление нерезидентом предоплаты за оказываемые резидентом услуги/работы, а также расчеты, связанные с предварительной выплатой вознаграждения резиденту – доверительному управляющему по договору доверительного управления имуществом, резиденту-брокеру по договору о брокерском обслуживании, резиденту – клиринговой организации по договору об оказании клиринговых услуг (авансовый платеж) |

| 20200 | Данный код в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги, переданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения), а также расчеты, связанные с выплатой вознаграждения резиденту – доверительному управляющему по договору доверительного управления имуществом, резиденту-брокеру по договору о брокерском обслуживании, резиденту – клиринговой организации по договору об оказании клиринговых услуг (отсрочка платежа) |

| 20300 | Оплата нерезидента резиденту по договору аренды движимого или недвижимого имущества |

| 20500 | Так отмечаются расчеты в рамках выполнения договоров комиссии (поручения, предоставлении гарантии) от резидента (поверенного, агента, комиссионера) к нерезиденту (доверителю, принципалу или комитенту |

| 21100 | КВО 21100 в расчетном документе (справке) свидетельствует о проведении предоплаты резидента в пользу нерезидента — исполнителя работ (услуг) |

| 21200 | Представляет собой плату резидента за выполненные нерезидентом услуги |

| 35030 | Этот код ставится, если проводится платеж нерезидента резиденту по иным внешнеторговым операциям |

| 41030 | Данный КВВО обозначает, что проводятся расчеты по передаче средств в кредит нерезидентом в пользу резидента |

| 42015 | Данным кодом отмечаются операции, проводимые резидентом в связи с погашением основного долга нерезиденту в рамках выполнения кредитных обязательств |

| 61100 | Таким кодом помечаются валютные операции по движению инвалюты с одного транзитного счета резидента на другой |

| 61135 | Это перевод инвалюты со счета резидента, открытого в одном банке, на аналогичный счет, открытый в другом банке |

| 70010 | Этот код указывает на произведение выплаты налогов, сборов нерезидента в пользу резидента |

| 70020 | Этот код указывает на произведение выплаты налогов, сборов резидента в пользу нерезидента |

| 70050 | Этот код указывает на произведение выплаты нерезидентом зарплаты резиденту |

| 70060 | Этот код указывает на произведение выплаты резидентом зарплаты нерезиденту |

| 70205 | Иные расчеты, осуществляемые резидентом в адрес нерезидента по операциям, не являющимися торговыми |

| 99090 | Все прочие валютные операции, которые не были упомянуты по всем другим кодам |

Также читайте на сайте:

Открытие расчетного счета

- Все статьиВсе услуги компании БУХпрофиНаши цены

Изменения, предусмотренные законом №12-ФЗ

Для того чтобы внести порядок в данную систему отношений, были приняты поправки к закону «Об исполнительном производстве». Они закреплены законом №12-ФЗ от 21.02.2024 года.

Закон закрепляет только основные изменения, конкретика там не предусмотрена.

- Вводится в обиход такое понятие, как код вида дохода. Такие коды позволят определить те выплаты работникам, с которых нельзя проводить удержания.

- Установлено, что такой код необходимо проставлять в платежном поручении в поле 20 (кодовое назначение платежа). В настоящее время заполнение этого поля не предусмотрено, и оно остается пустым.

- При перечислении денежных средств в пользу работника – должника, бухгалтер должен будет указывать сумму средств, уже выплаченных по исполнительному листу. Это позволит контролировать остаток задолженности всем заинтересованным лицам. Такой подход упрощает работу бухгалтера.

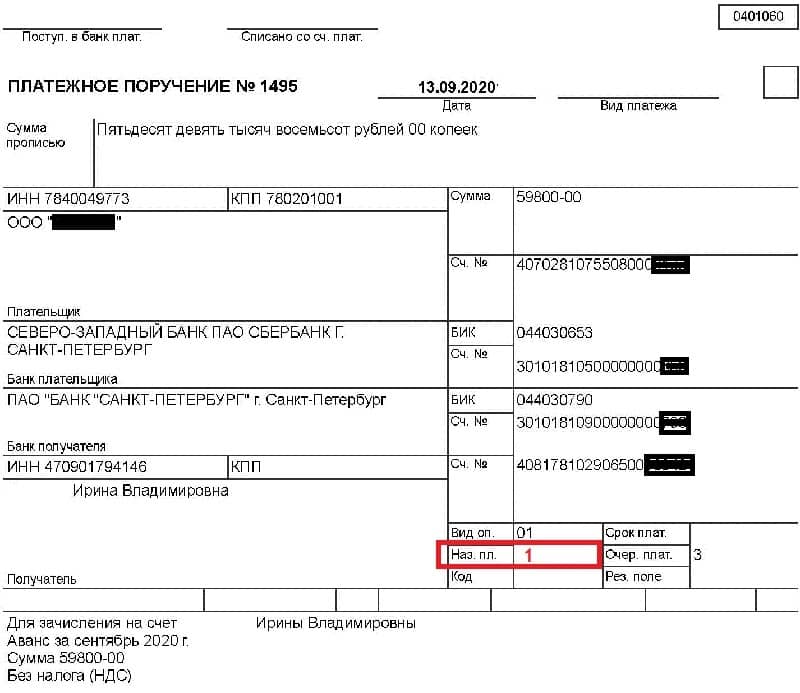

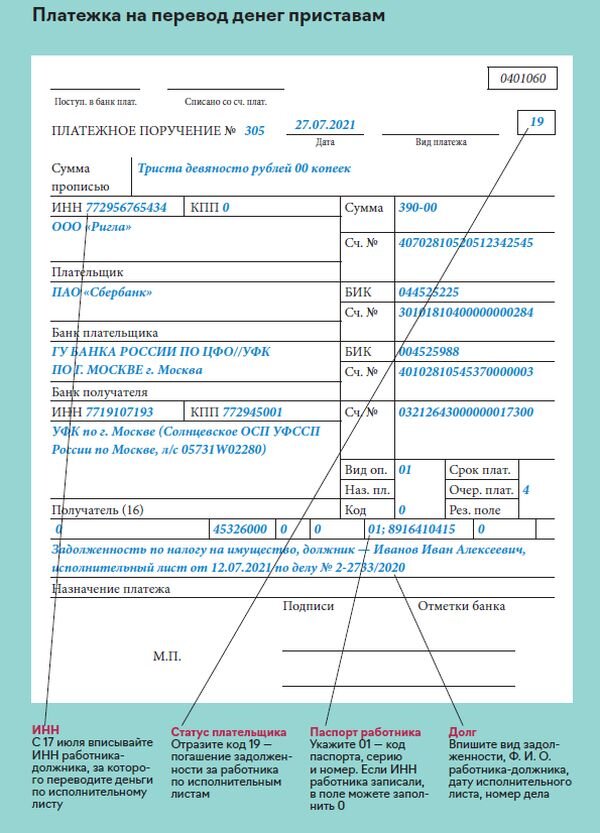

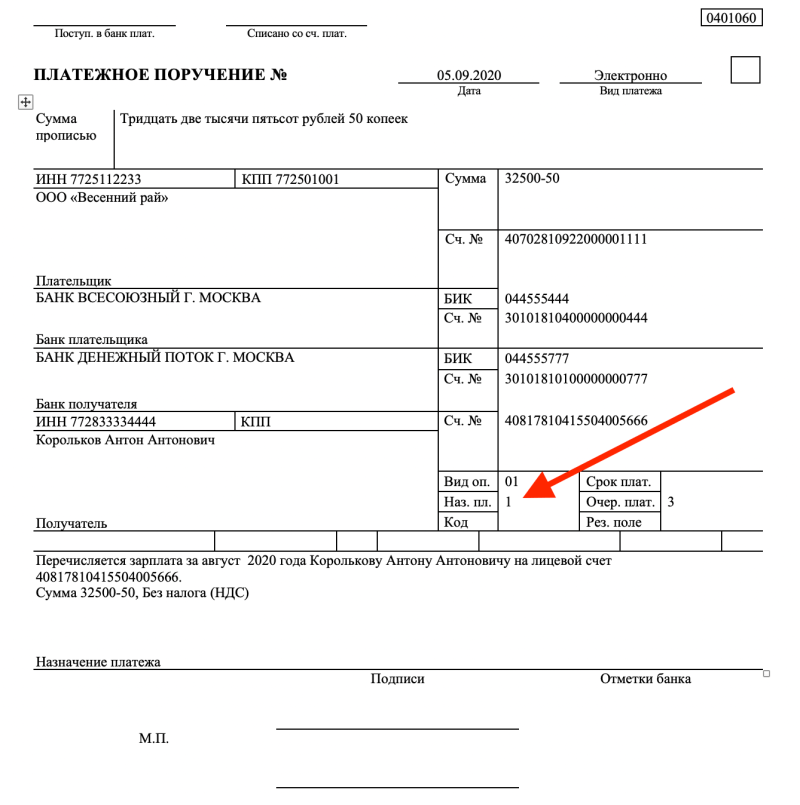

О коде «1»

В соответствии с ч. 1 ст. 98 Федерального закона № 229-ФЗ судебный пристав-исполнитель обращает взыскание на заработную плату и иные доходы должника-гражданина в следующих случаях:

1) исполнение исполнительных документов, содержащих требования о взыскании периодических платежей;

2) взыскание суммы, не превышающей 10 000 руб.;

3) отсутствие или недостаточность у должника денежных средств и иного имущества для исполнения требований исполнительного документа в полном объеме.

Согласно ч. 3 этой же статьи в редакции, действующей с 30.12.2020, лица, выплачивающие должнику заработную плату или иные периодические платежи путем их перечисления на счет должника в банке или иной кредитной организации, обязаны указывать в расчетном документе сумму, взысканную по исполнительному документу.

Отметим, что в указанной действующей редакции в общем случае лица, выплачивающие должнику заработную плату или иные периодические платежи, в трехдневный срок со дня выплаты обязаны переводить удержанные денежные средства на депозитный счет службы судебных приставов, а не самому должнику.

Перечисление удержанных средств непосредственно взыскателю может производиться в случаях, предусмотренных ст. 9 Федерального закона № 229-ФЗ. В соответствии с этой статьей непосредственно взыскателем исполнительный документ о взыскании периодических платежей, о взыскании денежных средств может быть направлен в организацию или иному лицу, выплачивающим должнику заработную плату, пенсию, стипендию и иные периодические платежи, если взыскиваемые средства в общей сумме не превышают 100 000 руб.

Именно в этом случае следует указывать в расчетном документе сумму, взысканную по исполнительному документу.

Согласно ст. 99 Федерального закона № 229-ФЗ размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется исходя из суммы, оставшейся после удержания налогов.

Данное ограничение размера удержания не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70%.

Таким образом, при наличии того или другого из названных ограничений указывается код дохода «1».

Ограничения размеров удержания из заработной платы и иных доходов должника-гражданина, предусмотренные ст. 99 Федерального закона № 229-ФЗ, не применяются при обращении взыскания на денежные средства, находящиеся на счетах должника, на которые работодатель производит зачисление заработной платы, за исключением суммы последнего периодического платежа.

Кроме того согласно п. 1.1 данной статьи в случае, если в постановлении судебного пристава-исполнителя об обращении взыскания на денежные средства, находящиеся на счетах должника, содержится требование о сохранении заработной платы и иных доходов должника ежемесячно в размере прожиточного минимума трудоспособного населения в целом по Российской Федерации, удержание денежных средств осуществляется с соблюдением требования о сохранении заработной платы и иных доходов должника-гражданина ежемесячно в размере указанного прожиточного минимума.

Данная норма введена Федеральным законом от 29.06.2021 № 234-ФЗ с 01.02.2022. Это ограничение тоже должно быть учтено организацией, производящей удержание по исполнительному листу, и при его применении также проставляется код «1».

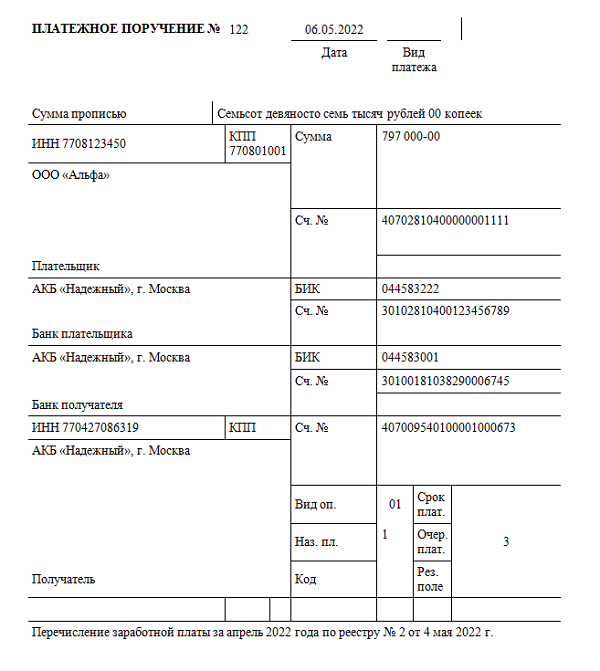

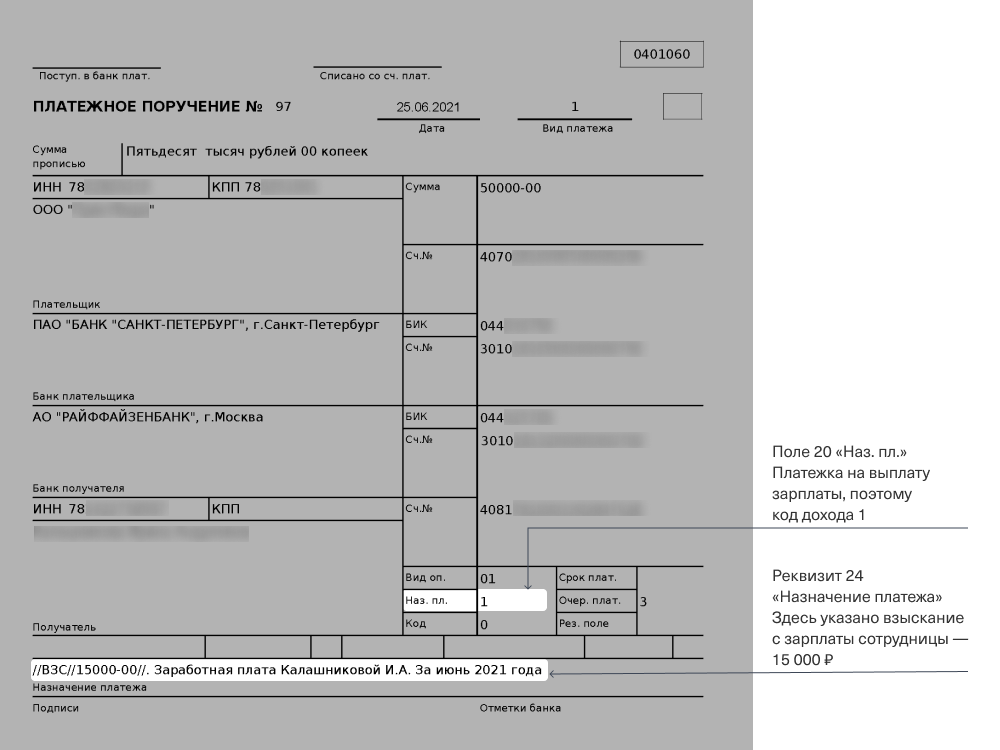

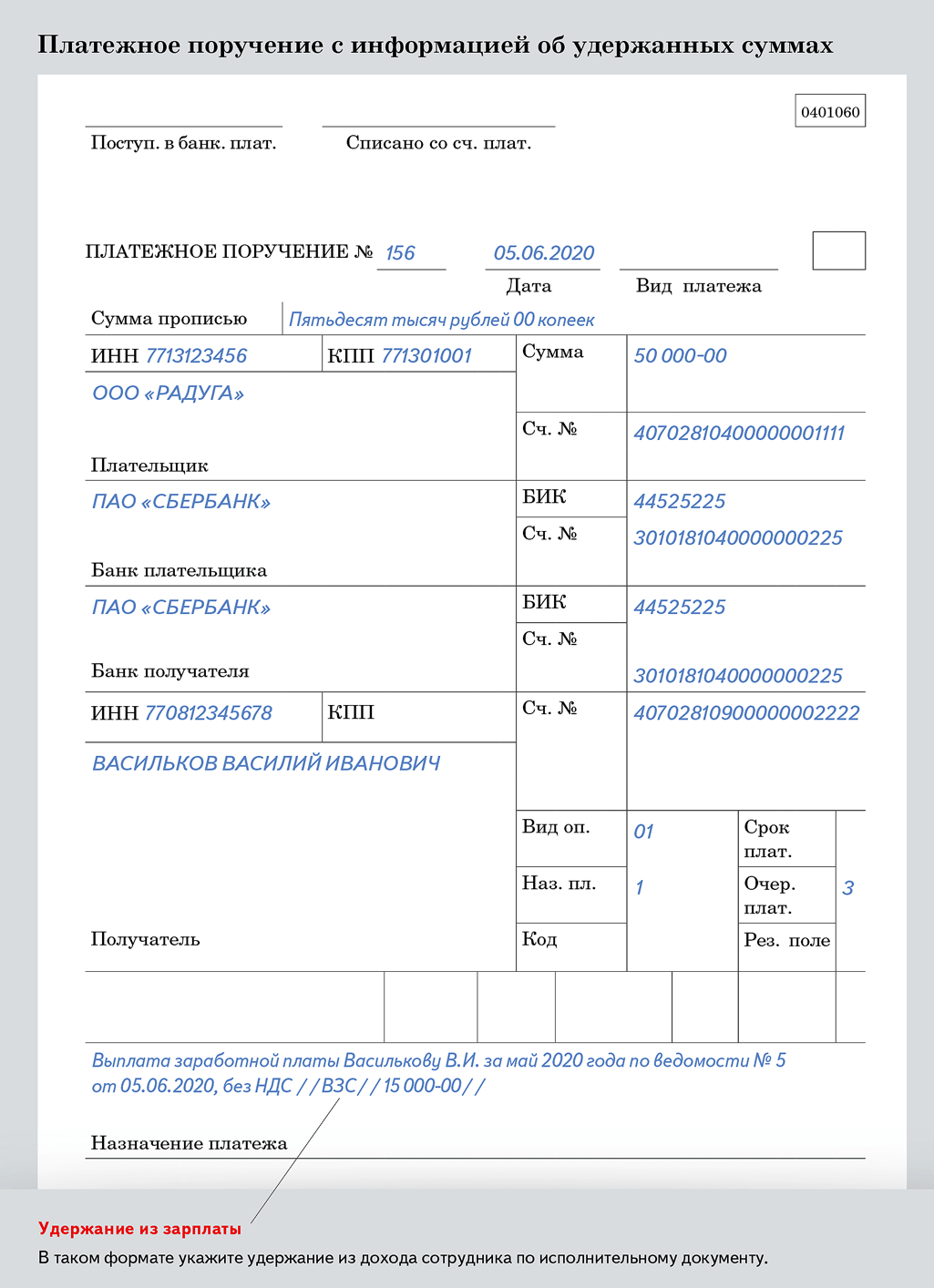

Вот пример заполнения части платежного поручения с указанием кода «1»:

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

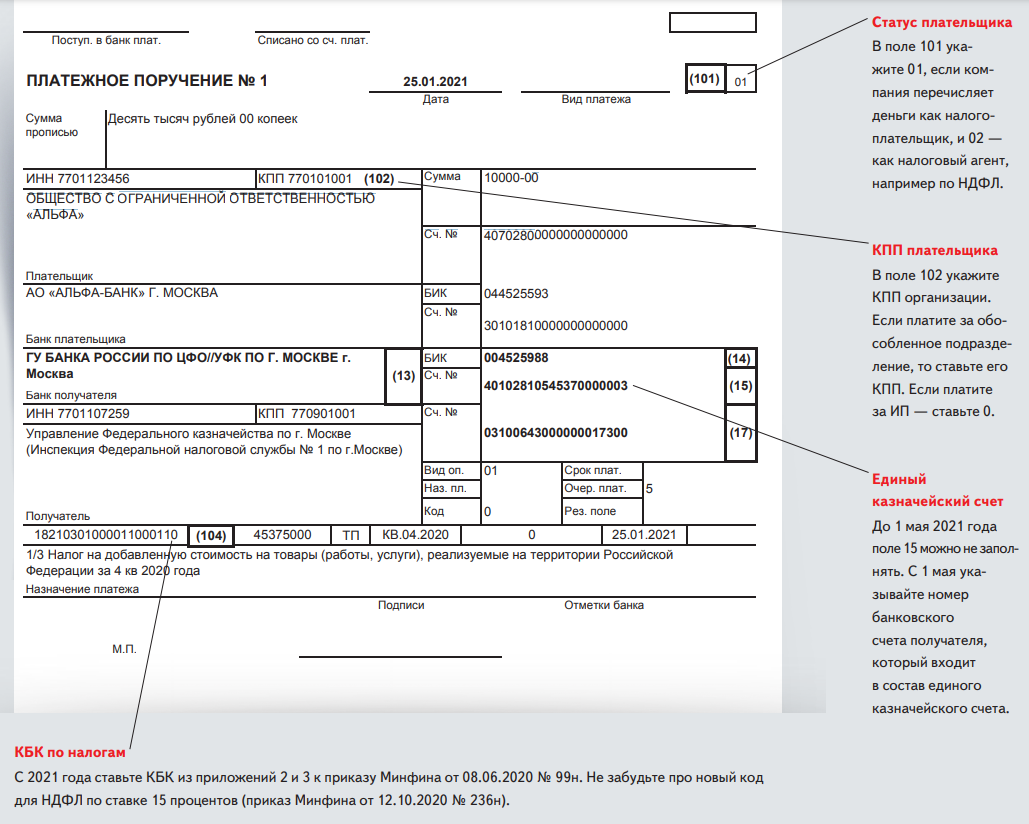

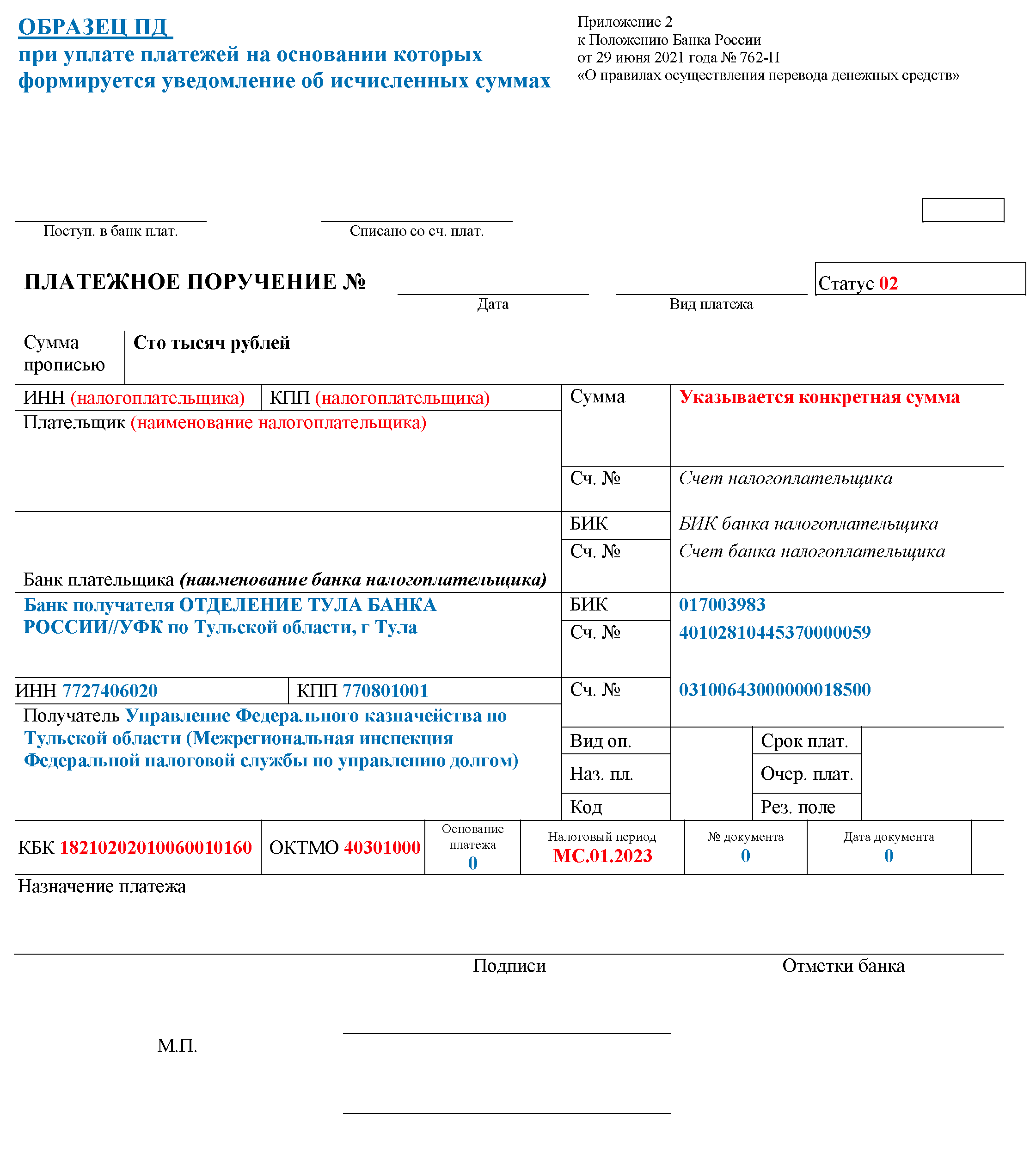

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Что изменилось в правилах заполнения платёжек с 1 мая

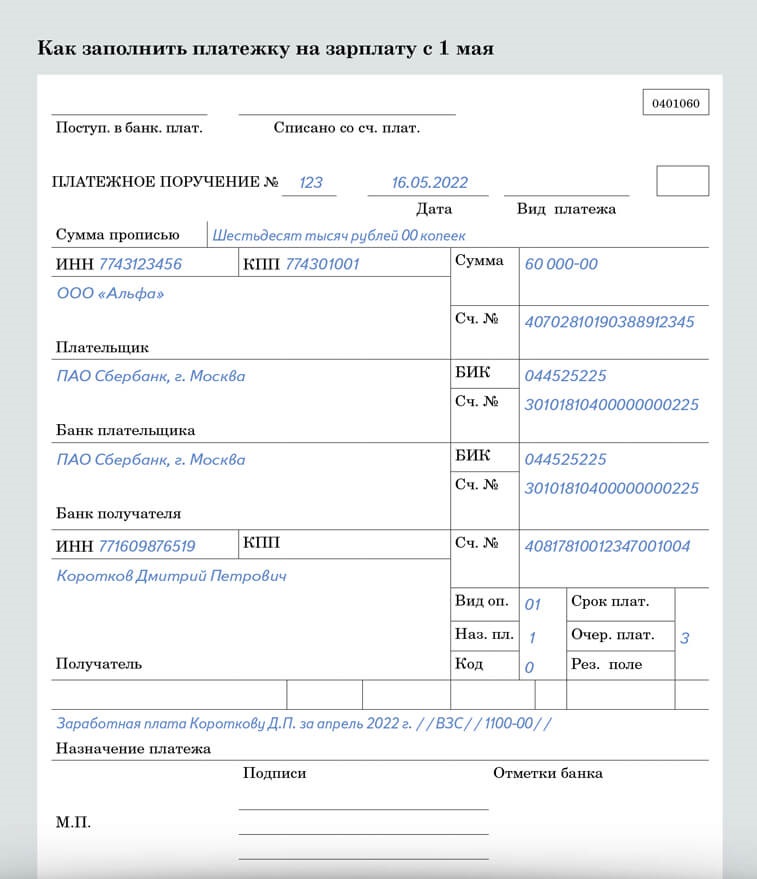

В поле 20 «Наз.пл.» работодатель должен указать код вида дохода. С 01.05.2022 действует пять видов кодов:

-

«1» — доходы, с которых разрешается удерживать деньги с учётом ограничений. Согласно ст. 99 Федерального закона № 229 «Об исполнительном производстве», — это зарплата, отпускные, вознаграждения авторам.

-

«2» — периодические выплаты, на которые не может быть обращено взыскание. К ним относятся компенсация за покупку лекарств, пособия на детей из бюджета и другие поступления, перечисленные в ст. 101 Закона № 229.

-

«3» — периодические выплаты, к которым не применяются ограничения по обращению взыскания. Речь идёт об алиментах на несовершеннолетних детей и о возмещении вреда в связи со смертью кормильца.

-

«4» — единовременные выплаты, из которых нельзя ничего удерживать. Они также перечислены в ст. 101 Закона № 229.

-

«5» — единовременные выплаты, к которым не применяются ограничения по взысканию.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Важно. Формулировка «ограничения по обращению взыскания не применяются» означает, что закон допускает удержать с суммы больше установленного предела

По общему правилу, размер всех удержаний не должен превышать 20% от зарплаты, а в некоторых случаях 50%. На алименты на детей это ограничение не распространяется: для них можно удержать до 70% с зарплаты.

С мая все выплаты законодатель разделил на периодические и единовременные. Чтобы удержать деньги с единовременной выплаты, требуется согласие сотрудника. С периодического дохода можно удерживать деньги без согласия. Однако работник имеет право требовать возврата денег в течение 14 дней.

Актуальный бланк платежного поручения можно скачать по этой ссылке. Он выглядит так:

В поле 20 работодатель должен вписать один из пяти кодов. Ориентируясь на этот код, приставы поймут, можно или нельзя удерживать деньги с выплаты.

Разные доходы должны быть оформлены несколькими платежными поручениями.

Доходы, с которых не производятся удержания.

Итак, с числовыми значениями кодов все достаточно ясно. Осталось лишь определиться, какие новые коды в платежках соответствуют доходам сотрудников по каждой из цифр.

Код № 1.

При заполнении платежек с 1 июня значение «1» вписывается при выплатах сотруднику с установленными ограничениями на размер удержаний следующего характера:

- Заработная плата;

- Пособие по временной нетрудоспособности;

- Премиальные выплаты;

- Отпускные.

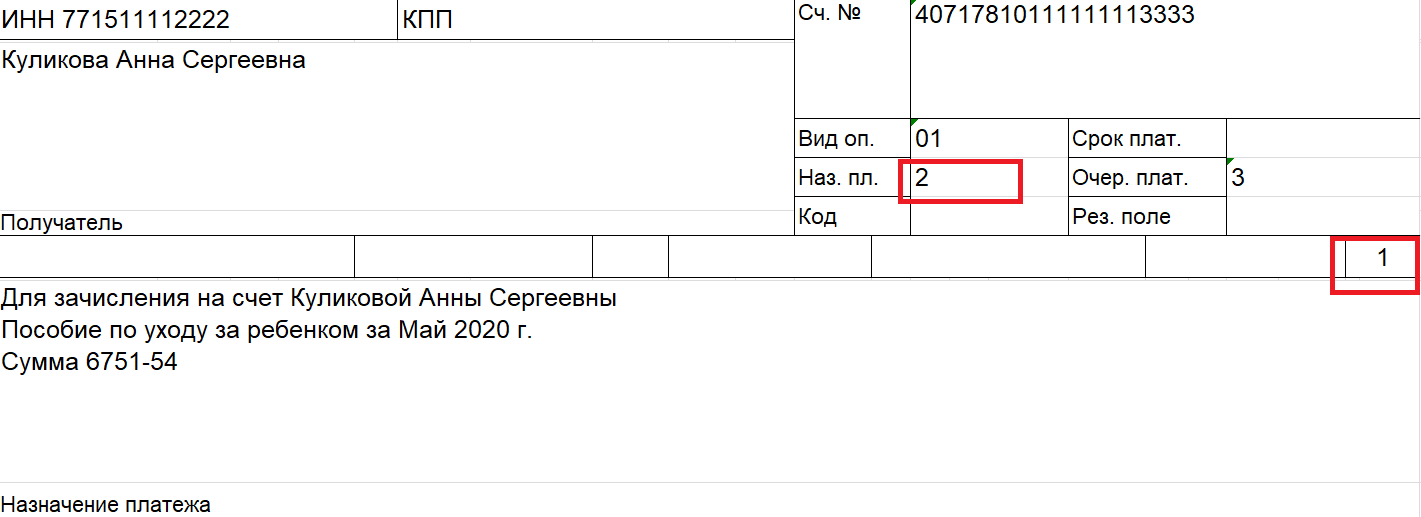

Код № 2.

Под код «2» попадает наибольшее число видов различных выплат, к которым относятся:

1) средства, выплачиваемые в возмещение ущерба, нанесенного здоровью;

2) деньги, предназначенные для компенсации вреда по причине гибели кормильца;

3) выплаты лицам с увечьями (ввиду травмирования, получения контузии или различной тяжести ранений), полученные в ходе исполнения трудовых или служебных обязанностей. А также членам семей данной категории лиц в случае, если они умерли;

4) компенсации из средств бюджетов следующих уровней:

- Местного;

- Субъектов России;

- Федерального;

лицам, пострадавшим от техногенного или радиационного воздействия при катастрофах;

Читайте:

5) компенсации из бюджета по уходу за людьми, утратившими трудоспособность;

6) Перечисления с периодичностью в месяц или в год для обособленных категорий населения. Например, компенсация лечения, покупки лекарственных средств, проезд в общественном транспорте и другие расходы;

7) алименты, а также финансовые средства на содержание ребенка (детей), еще не ставшим совершеннолетним, во время розыска его родителей;

![]() компенсации согласно трудовому законодательству России:

компенсации согласно трудовому законодательству России:

- По случаю перевода или направления для прохождения службы (осуществления трудовой деятельности) в другой регион, а также при командировках;

- При изнашивании рабочего инструмента, являющегося собственностью сотрудника;

- Выплаты компанией на основании рождения детей, смертью родственников, по случаю вступления в брак;

9) страховые выплаты по ОМС, кроме пособий и пенсионных отчислений по:

- временной нетрудоспособности;

- старости,

- срочной выплаты,

- инвалидности,

- накопительной,

10) пенсионного зачисления из бюджета федерального уровня, когда умер кормилец;

11) доплатам к пенсионным перечислениям на основании потери кормильца из региональных бюджетов;

12) пособия семьям с детьми, из госбюджета, а также внебюджетных фондов;

13) средства материнского капитала, в рамках 256 –ого ФЗ 2006 года от 29 декабря;

14) матпомощь из средств различных государственных и коммерческих бюджетов иностранных или российских компаний в связи:

- гуманитарной помощью;

- ЧО и стихийными бедствиями;

- гибелью члена семьи;

- террористическими актами;

- сотрудничеству в пресечении или выявлении террактов, а также другой преступной деятельности.

15) компенсация компаниями расходов на путевки своим сотрудникам, включая членов их семей, в частичном или полном объеме;

16) компенсации расходов на переезд до места прохождения лечения и назад пациента, а также сопровождающего его гражданина, утвержденные федеральным законодательством.

17) социальные выплаты, предназначенные для погребения.

Код № 3.

Данное значение ставится в платежке, если к производимой выплате не применяются ограничения взыскания согласно ч. 2 статьи 101 ФЗ 229. Например, денежные средства на возмещение нанесенного ущерба здоровью. А также компенсации из бюджета пострадавшим от катастроф техногенного и радиационного характера.

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.