Как анализировать цеховую себестоимость

Анализ цеховой себестоимости в компании связан с созданием центров ответственности. По каждому из них формируется бюджет (с охватом всех доходов и расходов), а также осуществляется учет ежедневной деятельности и организуется контроль производственных мероприятий.

Анализ исследуемого типа себестоимости предполагает деятельность по следующим направлениям.

- Исследование структуры затрат. Эти мероприятия предполагают выявление долей каждого вида издержек в общей их сумме. Таким образом выявляются материалоемкие вливания.

- Исследование динамики затрат. Здесь рассматриваются скачи роста (либо, напротив, падения) в уровнях расходных статей. Выявляются причины изменений (посредством факторного анализа), генерируются выводы относительно дальнейших управленческих действий.

- Сравнение с планом. Регулярное сопоставление фактического уровня расходования всех видов ресурсов с плановыми показателями помогает определить наличие отклонений и выяснить причины их формирования.

- Выявление и исследование приходящихся на каждый рубль товарного продукта издержек.

Цеховая себестоимость обычно представляет собой самую значительную часть общей себестоимости продукта. Поэтому ее исследование и анализ позволяет выявить колоссальные резервы повышения эффективности работы компании и максимизации прибыли.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Влияние себестоимости на эффективность работы

Как показывает анализ реальной практики, организации часто могут иметь дополнительные элементы затрат, которые влияют на стоимость конечного продукта. Все зависит от деталей предпринимательской деятельности. На практике принято анализировать все элементы затрат с запланированной регулярностью.

Если затраты не контролировать, они будут расти; в системе Finoco лимиты (бюджеты) могут быть установлены для всех элементов затрат

Для линейных статей устанавливаются пределы допустимых отклонений от плана, и если затраты превышают пределы допустимых отклонений, программа выдает предупреждение, чтобы обратить на это внимание ключевых людей

Если взглянуть на структуру затрат на выпуск продукции, то все эти виды деятельности сгруппированы в соответствующих ведомственных бюджетах. Все расходы отделов суммируются в формате, известном как производственный бюджет. Каждый элемент затрат имеет свой вес в общей структуре затрат, связанных с производством продукта.

Анализируя эти элементы, можно определить те, количество которых можно уменьшить без ущерба для качества продукта.

Важно понимать, что производственные затраты могут варьироваться от одного базисного периода к другому. На этот показатель влияют многие внутренние и внешние факторы компании, такие как экономическая и политическая ситуация в стране и объем запасов сырья в компании

Поэтому в практику было введено понятие фактических производственных затрат, т.е.

затрат, рассчитанных на конкретный момент времени.

Учет косвенных затрат

Как отмечалось ранее, прямые затраты на производство могут быть включены в себестоимость без дополнительных расчетов. Поэтому, их учет не вызывает затруднений, в то время, как распределение косвенных затрат связано с определенными трудностями.

Для распределения косвенных затрат надо определить, какую часть общих накладных расходов поглощает тот или иной продукт. Для этих целей вводится понятие коэффициента поглощения, который рассчитывается на основе некоторой базы распределения. Одним из методов распределения является деление накладных расходов пропорционально прямым затратам труда или всем прямым затратам. В этом случае базой распределения будут соответствующие прямые издержки, а коэффициентом поглощения — доля таких прямых затрат на производство определенного вида продукции в общей сумме прямых затрат.

Как определяется себестоимость производства продукции

Существуют различные методы расчета с определенными формулами. Более подробно они будут описаны позже. Здесь мы хотели бы объяснить основные принципы расчетов, которыми могут воспользоваться все предприниматели

Это важно для тех, кто управляет упрощенными системами бухгалтерского учета

Чтобы определить общие затраты на производство и реализацию, суммируйте все затраты на производство и реализацию (прямые и косвенные) за определенный период (например, один месяц) и разделите общую сумму на количество изделий в единице продукции. Самое сложное — правильно учесть все платежи, особенно нематериальные, такие как амортизация зданий, имущества, машин и инструментов. Однако это тема для другой статьи.

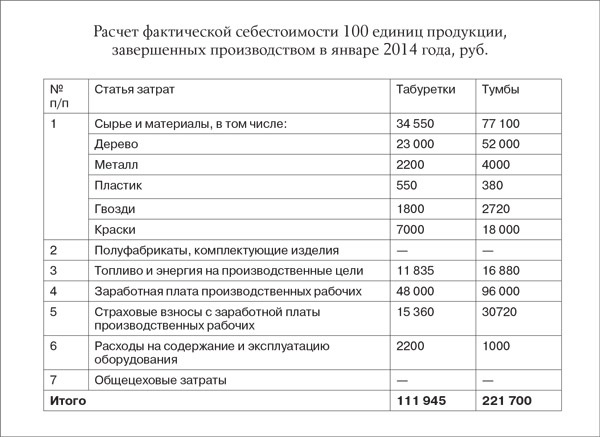

Для этого приводится простой пример расчета.

В мастерской изготавливается табурет. Это включается в стоимость продукта (прямые и косвенные затраты).

Первый включает в себя все расходы, сумма которых зависит от количества произведенных фекалий.

- Сырье, заготовки (дерево), вспомогательные материалы (клей, гвозди, лак для покрытия).

- Услуги транспортной компании по перевозке груза до покупателя.

- Заработная плата плотников и т.д.

Косвенные включают все, что оплачивается в каждом расчетном периоде, независимо от объема производства.

- Инструменты.

- Аренда комнаты и коммунальные услуги.

- Заработная плата директоров и менеджеров .

- Реклама и т.д.

Если предприятие производит только табуретки, вместо того чтобы делить затраты на две группы, можно просто сложить все (за месяц) и разделить на количество произведенных изделий. Однако если мастерская производит много видов мебели, например, столы, то смета на табуреты будет включать в себя пропорцию прямых затрат + косвенные затраты (которые следует разделить в зависимости от объема всей произведенной серии).

Что включает в себя цеховая себестоимости (состав цеховой себестоимости)

Цеховая себестоимость представляет собой расходы одного цеха, которые были произведены для изготовления конкретного вида продукта. В состав этих издержек входят следующие статьи:

- Прямые затраты, имеющие отношение непосредственно к производственному процессу;

- Общепроизводственные затраты, направленные на организацию функционирования цеха.

Расходы включаются в цеховую себестоимость лишь тогда, когда существует возможность их отнесения к изготовлению определенного вида продукта.

В частности, к прямым затратам относят оплату материальных ресурсов, задействованных в изготовлении товаров, амортизацию занятого в производстве оборудования, оплату услуг персонала, занятого созданием продукции.

К группе же цеховых издержек обычно относят затраты, имеющие отношение к:

- Отоплению/освещению помещения, в котором осуществляется производственный процесс;

- Оплате труда цехового руководства, а также обслуживающих и вспомогательных сотрудников;

- Амортизационным отчислениям на объекты недвижимости, представляющие собой здания и сооружения, в которых находятся цеха.

Важным условием включения расходов в себестоимость является их экономическая обоснованность и документальная подтвержденность.

Технологические потери допустимо включать в состав себестоимости. Но только в пределах установленных норм. В случае наличия сверхплановых потерь осуществляются следующие действия:

- Измеряется отклонение от проекта;

- Исследуются причины появления перерасхода;

- Выявляются виновники сложившихся обстоятельств;

- В случае доказательства вины уполномоченных сотрудников величина сверхплановых потерь возмещается за их счет.

Что касается зарплатных расходов, входящих в цеховую себестоимость, то здесь учитываются и основные, и дополнительные выплаты сотрудникам. Также в данную статью входят и начисления исходя из установленных по субъектам РФ районных коэффициентов.

А вот следующие статьи не формируют цеховую себестоимость (не включаются в ее состав):

- Издержки представительского характера;

- Траты, имеющие отношение к рекламным акциям и мероприятиям;

- Денежные перечисления по договорам добровольного страхования сотрудников.

Определение себестоимости и ее виды

Себестоимость изделий – это издержки на их изготовление и продажу. Причем выраженные в денежном измерении.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

На производственных предприятиях различают несколько видов себестоимости в зависимости от этапов подсчета.

- Цеховая себестоимость включает затраты, возникающие при изготовлении продукта в цеху.

- Производственная себестоимость – это сумма цеховой себестоимости и общепроизводственных затрат.

- Полная себестоимость – это сумма производственной себестоимости и непроизводственных затрат, к которым, чаще всего, относятся издержки, связанные с продажей.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

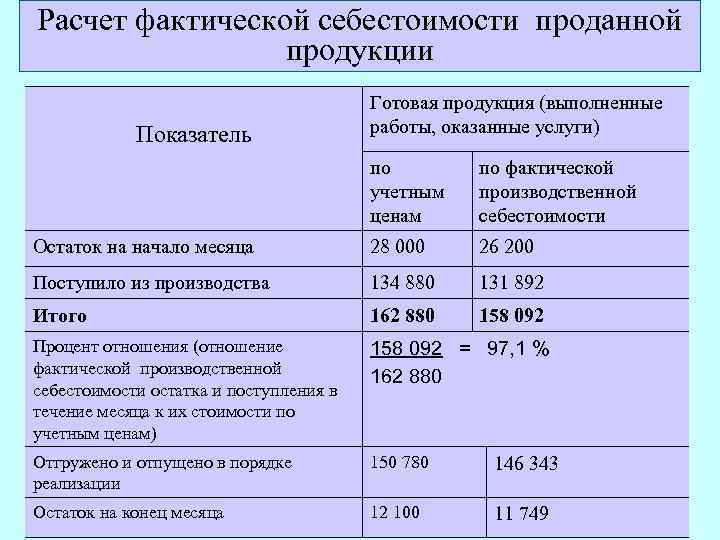

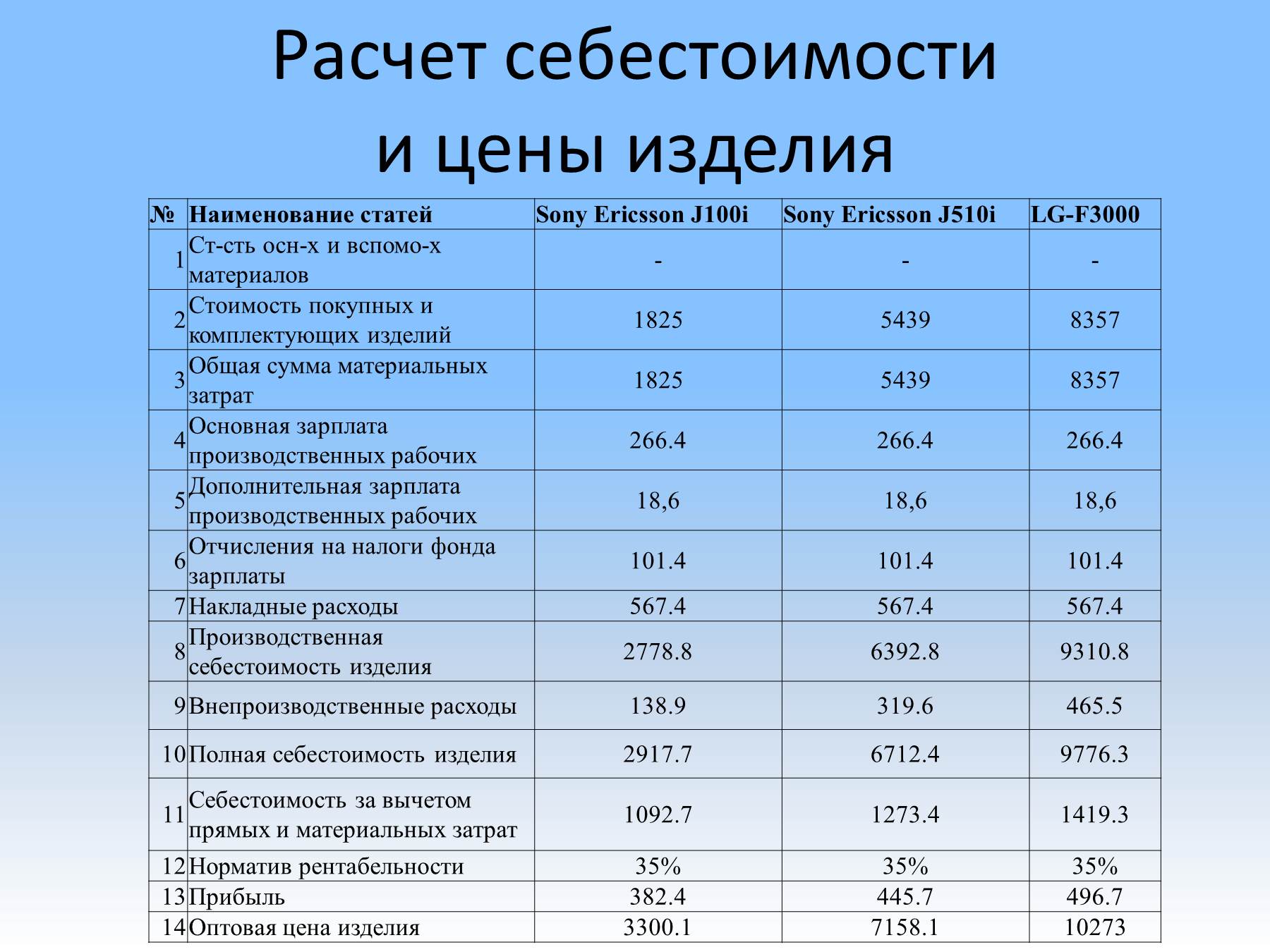

Пример вычисления стоимости производства в сервисе Финоко

В первой строке таблицы в нашем примере отражается производственная себестоимость Продукции № 1. Показатель получается сложением прямых затрат на материалы (типов А, B и C), прямых затрат на ФОТ, суммы страховок и общепроизводственных затрат.

То есть в нашем примере затраты на Продукцию № 1 в январе составят 483 263,45 рублей = (10560 + 34650 + 44000 + 132000 + 39864 + 222189,45).

Расходы по каждому из трех типов материалов выводятся из бюджета прямых затрат на материалы как произведение объемов, норм потребления и стоимости материалов.

Например, в первый месяц по Продукции № 1 прямые затраты материала А составят 10 560 рублей = (550х0,4х48).

Затраты на ФОТ берутся из соответствующего бюджета. Страховка взята на уровне 30,2% от расходов на оплату труда. То есть в январе по Продукции № 1 их величина составит 39 864 рублей (0,302×132000).

Общепроизводственные расходы распределяются пропорционально трудовым затратам по каждой продукции. В нашем случае — за январь по Продукции № 1 этот показатель будет равен 219 840,93 рублей = (767 777,81 × 132 000/461 000).

В нашем примере, к постоянным расходам можно отнести лишь общепроизводственные расходы. Они также распределяются по долям прямых затрат на оплату труда. Например, в январе по Продукции № 1 этот показатель составит 198 661,96 рублей = (96 3811,84 х 132 000/461 000).

Переменные расходы вычисляются как разница между общими и постоянными затратами. В январе по Продукции № 1 эта величина будет равняться 282 252,97 рублей (480 914,93 — 198 661,96).

Стоимость производства единицы продукции выводится из отношения общей суммы затрат к объему выпуска. Так в первый месяц показатель по Продукции № 1 составит 864,95 рублей/единица = (480 914,93 / 556).

Удельные переменные затраты получится делением затрат переменных на объем. То есть, за январь по Продукции №1 эта цифра будет 507,65 рублей/единица = (282 252,97 / 556).

Также в приведенном отчете фигурируют такие аналитические показатели как доля производственных расходов в выручке и общих затратах. Это, соответственно, строки четыре и пять в нашем примере. Доля таких расходов в выручке за январь составляет 53,49% = ((480 914,93 + 683 700,25 + 596 569,63) ×100 / 3292500).

Определяем состав затрат, которые будут формировать себестоимость

На различных предприятиях состав и структура затрат разные и зависят от многих факторов. Однако есть виды расходов, актуальные для всех. Их можно объединить в несколько групп или статей (смотрить таблицу). При этом вы вправе сами решить, какие из указанных расходов будут формировать вашу себестоимость. В зависимости от номенклатуры расходов, которые вы учитываете, различают три вида себестоимости:

- полная себестоимость (или себестоимость реализованной продукции);

- полная производственная себестоимость;

- неполная производственная (цеховая) себестоимость.

Типовая группировка затрат для расчета себестоимости

| N п/п | Статья затрат | Вид себестоимости | ||

| Неполная производственная | Полная производственная | Полная | ||

| 1 | Сырье и материалы | + | + | + |

| 2 | Полуфабрикаты, комплектующие изделия | + | + | + |

| 3 | Топливо и энергия на производственные цели | + | + | + |

| 4 | Заработная плата производственных рабочих | + | + | + |

| 5 | Страховые взносы с заработной платы производственных рабочих | + | + | + |

| 6 | Расходы на содержание и эксплуатацию оборудования | + | + | + |

| 7 | Общецеховые затраты | + | + | + |

| 8 | Общепроизводственные расходы | — | + | + |

| 9 | Потери от брака | — | + | + |

| 10 | Общехозяйственные расходы | — | + | + |

| 11 | Коммерческие расходы | — | — | + |

Знаком «+» обозначаются статьи затрат, которые учитываются при расчете себестоимости конкретного вида; знаком «-» — те статьи затрат, которые не учитываются.

Сбор и учет накладных расходов производственного характера

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

К накладным производственным затратам относят, например, оплату услуг сотрудников АУП именно цеха, содержание и обслуживание цехового оборудования, оплату электроэнергии, питающей цех.

Аккумулируются эти издержки на специально выделенном в Плане счетов 25-м счете с названием «Общепроизводственные расходы».

Этот счет отличается глубокой аналитикой. Разработан специальный справочник статей издержек общепроизводственных затрат, характеризующийся куда большей широтой, чем аналогичный справочник по прямым расходам.

В частности, аналитика 25-го счета предполагает выделение групп и подгрупп, приведённых в таблице.

| Номер п\п | Наименование группы | Примерный перечень статей |

| 1 | Организация функционирования структурного звена |

|

| 2 | Обслуживание и содержание внеоборотных активов |

|

| 3 | Ремонт основного имущества (средств) |

|

| 4 | Издержки, связанные с качеством продукта |

|

| 5 | Трудоохранные мероприятия |

|

Каждая из вышеперечисленных подгрупп подвергается очередной аналитической разбивке в разрезе, например, видов издержек:

- Трудовые расходы;

- Использование материальных ресурсов;

- Содержание амортизируемого имущества.

В конце каждого месяца осуществляется закрытие 25-го счета. Собранные на нем суммы переносятся на счета прямых затрат. Для этого накладные производственные затраты подвергаются распределению, которое осуществляется пропорционально избранной базе. Как правило, в ее роли выступает либо определенный тип прямых издержек, либо их общая величина.

Структура себестоимости промышленной продукции

Октябрь 3, 2012, 08:25

|

Структура себестоимости промышленной продукции. В статье представлены следующие формулы: расчет структуры себестоимости продукции; расчет цеховой, производственной (фабрично-заводской) и полной себестоимость продукции. |

Под структурой себестоимости промышленной продукции понимается соотношение отдельных элементов (статей) затрат, их удельный вес в общей себестоимости (в процентах), который исчисляется следующим образом:

di=(Сci/C)*100

где di — удельный вес i-го элемента (статьи) затрат в себестоимости продукции, %;

Сci — сумма затрат по i-му элементу (статье), руб.;

С — себестоимость данной продукции, руб.

Структура себестоимости определяется как по отдельным видам изделий (продукции, работ), так и по всей продукции, производимой в данном периоде предприятием, цехом, участком.

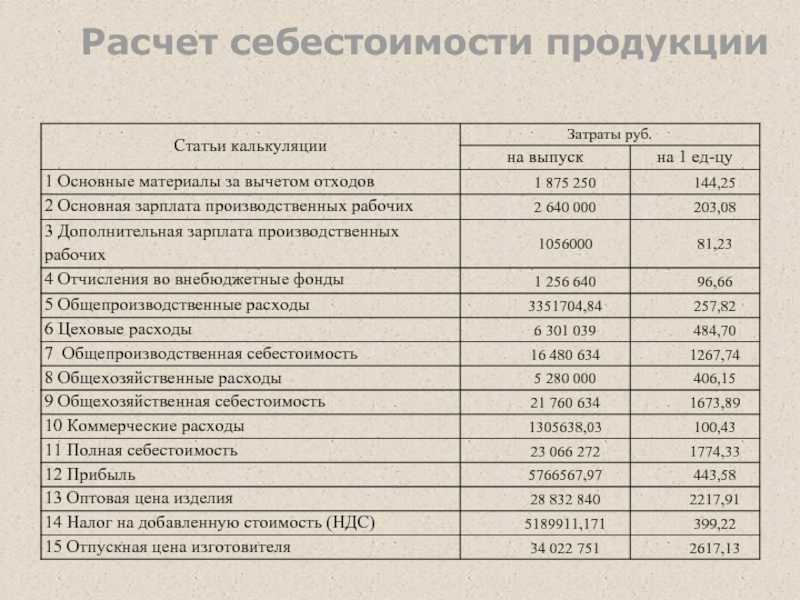

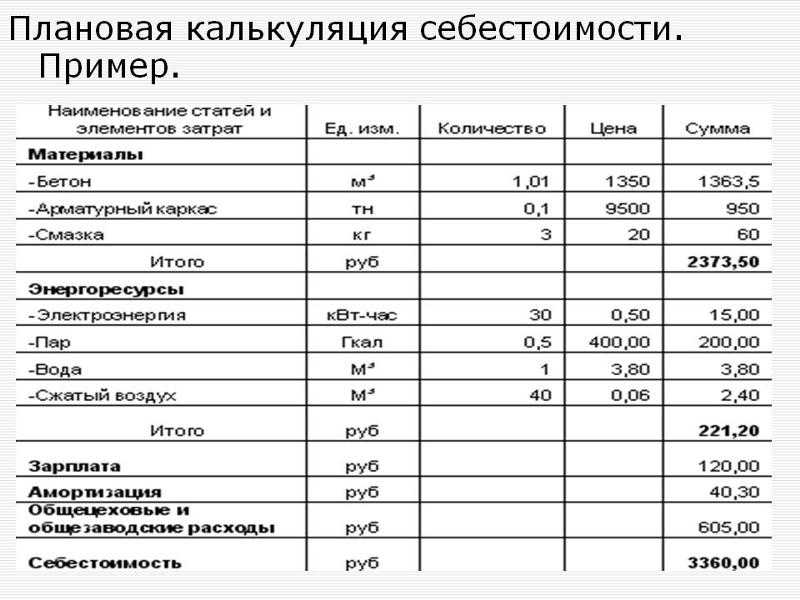

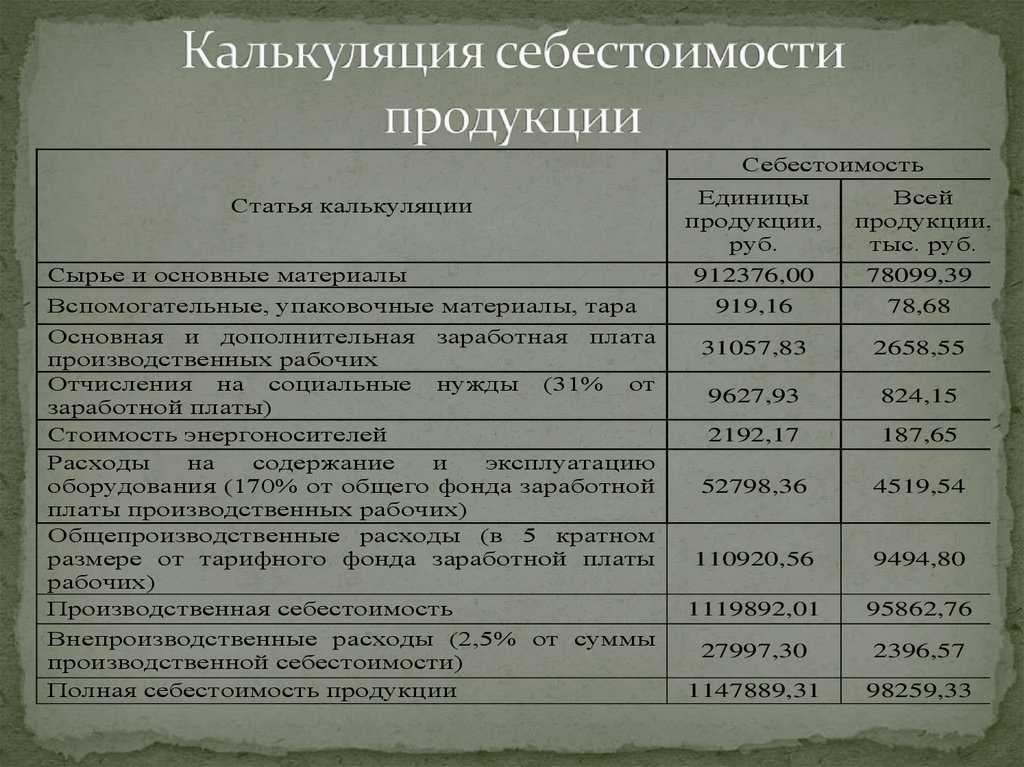

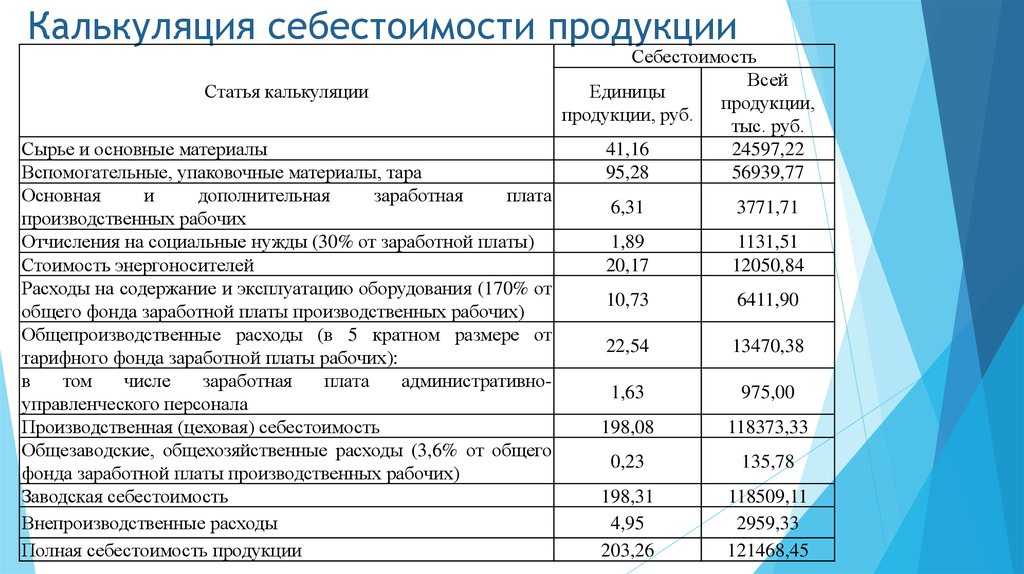

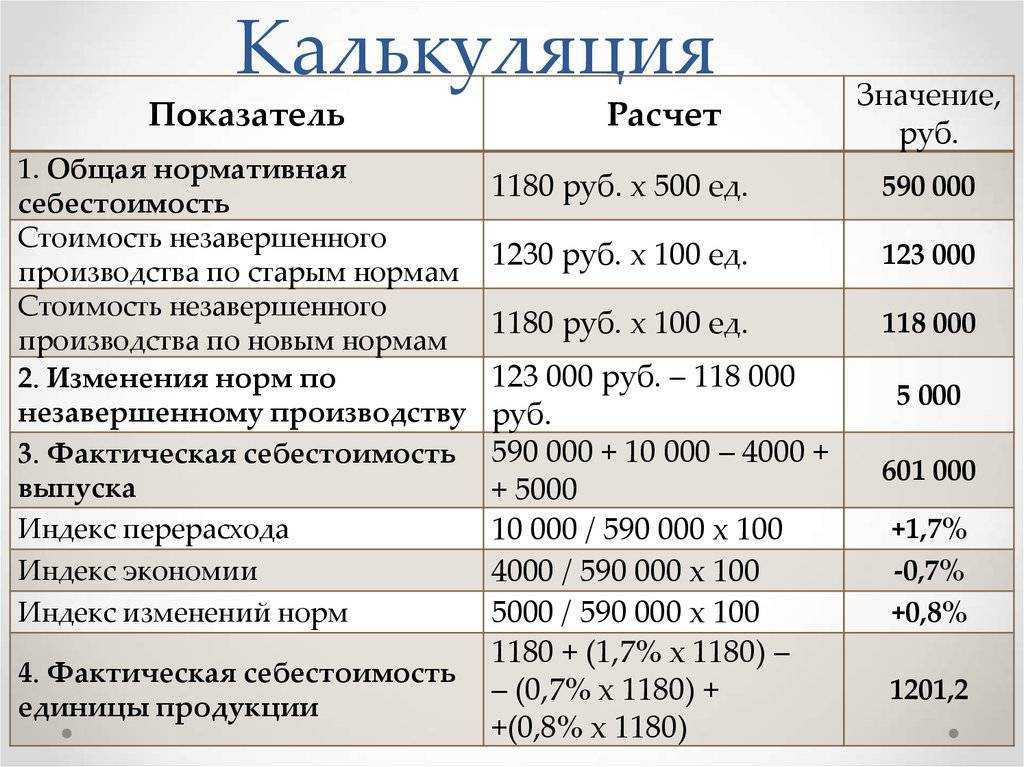

Типовая калькуляция себестоимости промышленной продукции, применяемая в планировании и учете, включает группировки затрат по следующим статьям:

- сырье и материалы;

- возвратные отходы (вычитаются);

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальное страхование;

- расходы на подготовку и освоение производства;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- общезаводские расходы;

- потери от брака;

- прочие производственные расходы;

- внепроизводственные расходы.

С учетом особенностей техники, технологии и организации производства в отрасли и на предприятиях, в приведенную типовую номенклатуру статей затрат могут быть внесены соответствующие дополнения и изменения.

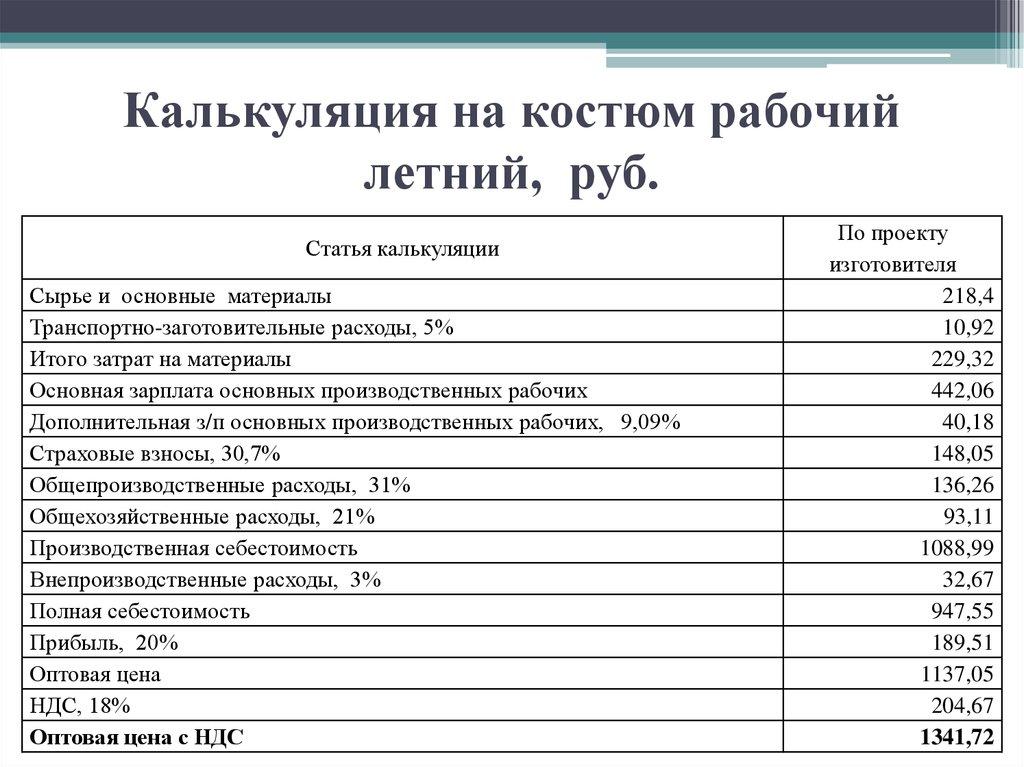

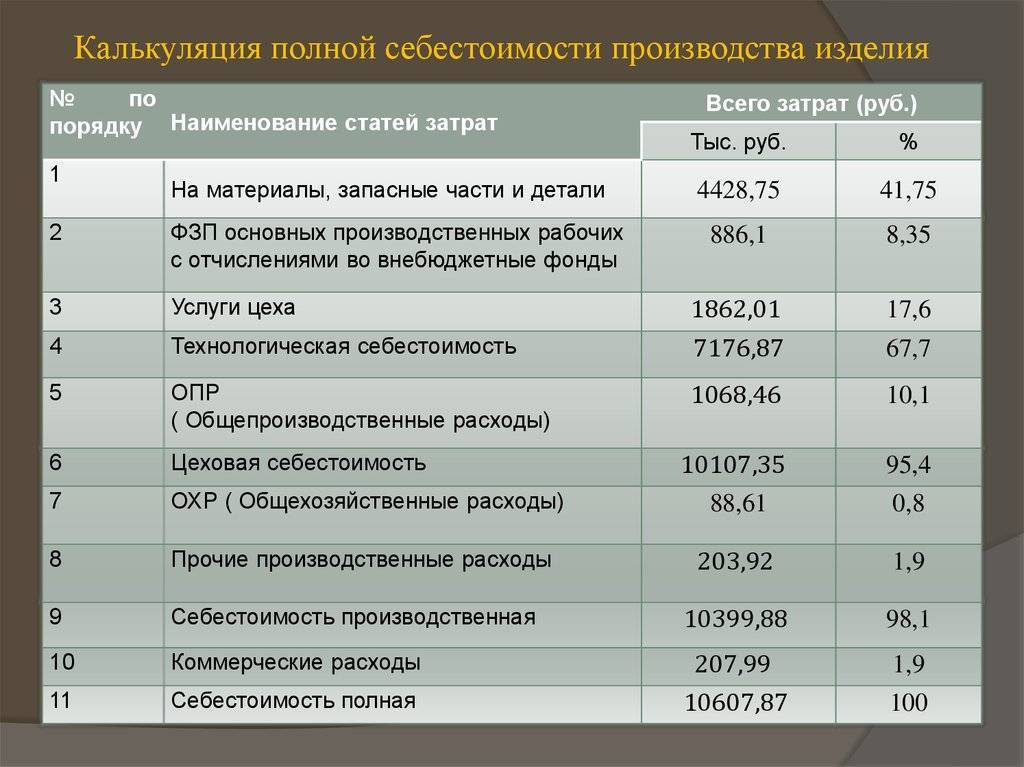

Принято различать цеховую, производственную (фабрично-заводскую) и полную себестоимость продукции:

цеховая себестоимость продукции Сцх:

Сцх=М+ЗП(1+ЗПн/100)+Сцр,

производственная (фабрично-заводская) себестоимость продукции Сфз:

Сфз=М+ЗП(1+ЗПн/100)+Сцр+Сор

полная себестоимость продукции Сп

Сп=М+ЗП(1+ЗПн/100)+Сцр+Сор+Свр

где М — затраты на основные материалы, сырье, покупные полуфабрикаты и комплектующие изделия;

ЗП — основная и дополнительная заработная плата производственных рабочих;

ЗПн — установленный процент отчислений на социальное страхование;

Сцр — цеховые накладные расходы;

Сор — общезаводские накладные расходы, распределяемые пропорционально основной заработной плате рабочих или пропорционально цеховой себестоимости;

Свр — внепроизводственные (коммерческие) расходы, связанные с реализацией продукции.

В производственных объединениях (комбинатах) калькуляции составляются на все важнейшие виды продукции независимо от того, реализуются они в пределах объединения или на сторону. По производственным единицам и самостоятельным предприятиям, входящим в объединение (комбинат) и выпускающим конечную продукцию объединения, в плановые калькуляции включается наряду с собственными расходами также часть общих расходов объединения (комбината) в целом. Эти затраты выделяются и учитываются в виде обособленных расходов по объединению (комбинату). В состав обособленных расходов объединения (комбината) входят:

- общехозяйственные обособленные расходы объединения;

- затраты на содержание аппарата управления объединения (комбината);

- отчисления на содержание вышестоящей организации.

Производственная и полная себестоимость

Важно отличать цеховую себестоимость от производственной. Цеховая себестоимость включена в производственную себестоимость и является ее частью. Производственная себестоимость также содержит в себе общезаводские затраты, связанные с управлением предприятия в целом

Полная же себестоимость дополнительно к производственной содержит расходы, которые необходимо понести в целях продажи готовой продукции.

Полная (общезаводская) себестоимость

На основании размера полной (общезаводской) себестоимости производится расчет прибыли предприятия, исходя из цены продаж. Расчет себестоимости производится, как на каждое изделие в отдельности, так по всему ассортименту в целом. Полная (общезаводская) себестоимость или «себестоимость продаж» включает в себя затраты на маркетинг, рекламу и содержание управленческого персонала.

Производственная себестоимость

Производственная себестоимость включает в себя дополнительно общехозяйственные и общепроизводственные расходы.

Какие затраты нужно урезать, чтобы снизить себестоимость

Полная экономия затрат включает в себя модернизацию всех частей бизнеса, а частичная — изменения в определенных отделах и оптимизацию производства товаров на определенных этапах.

Расходы можно сократить следующими способами

- Повышение производительности и квалификации персонала.

- Сокращение трудозатрат за счет автоматизации на месте.

- Расширение ассортимента продукции.

- Снижение затрат на электроэнергию за счет использования энергоэффективного оборудования.

- Поиск новых поставщиков с более выгодными условиями сотрудничества.

- Сотрудничество с другими людьми и масштабирование бизнеса.

- Применять методы бережливого производства.

Даннные для расчета себестоимости

Фактическую себестоимость рассчитывают на основании конкретных затрат. И для этого используют данные бухгалтерского учета. Вам потребуется собрать информацию по всем статьям затрат, которые формируют вашу себестоимость.

Если речь идет о материалах, то их движение отражается в отчетах материально ответственных лиц или карточках учета материалов. А непосредственно расход сырья оформляют с помощью требований-накладных на отпуск материалов. Начисление заработной платы проводят в расчетной ведомости. Все прочие расходы также должны быть оформлены оправдательными документами

Как минимум бухгалтерской справкой, в которой важно не забыть указать все обязательные реквизиты «первички»

Полную информацию из первичных учетных документов компании отражают и на счетах учета. Затем соответствующие суммы бухгалтер списывает, формируя себестоимость. Правила, по которым это нужно делать, приведены в таблице.

Как списать в бухгалтерском учете затраты на производство

| Порядок учета затрат | Списание по итогам отчетного месяца | |

| Если затраты формируют себестоимость | Если затраты не формируют себестоимость | |

| Прямые расходы | ||

| Отражаются по дебету счета 20 «Основное производство» на аналитиках по видам продукции | Спишите на счет 43 «Готовая продукция» затраты, которые приходятся на готовую продукцию. Со счета 43, в свою очередь, спишите на счет 90, субсчет «Себестоимость продаж», затраты, которые приходятся на реализованные изделия. При этом на счетах 43 и 90 ведите аналитический учет по видам продукции | — |

| Общецеховые и общепроизводственные траты | ||

| Отражаются по дебету счета 25 «Общепроизводственные расходы» | Спишите затраты на счет 20 на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Общепроизводственные расходы» |

| Общехозяйственные расходы | ||

| Отражаются по дебету счета 26 «Общехозяйственные расходы» | Спишите затраты на счет 20 на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Управленческие расходы» или «Общехозяйственные расходы» |

| Коммерческие расходы | ||

| Отражаются по дебету счета 44 «Расходы на продажу» | Спишите затраты на счет 90, субсчет «Себестоимость продаж», на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Коммерческие расходы» или «Расходы на продажу» |

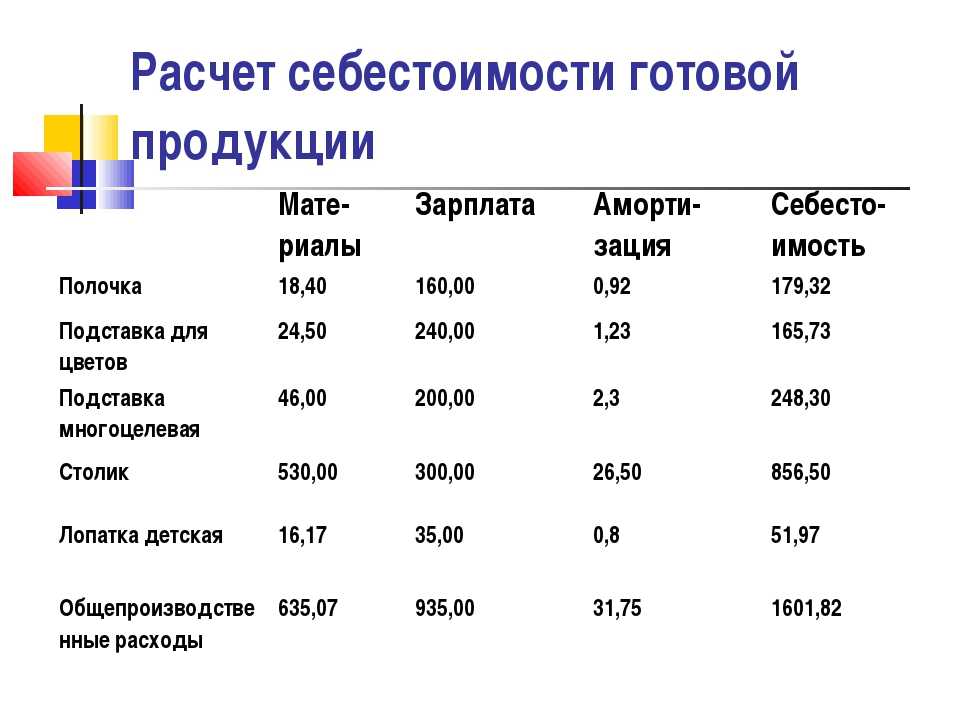

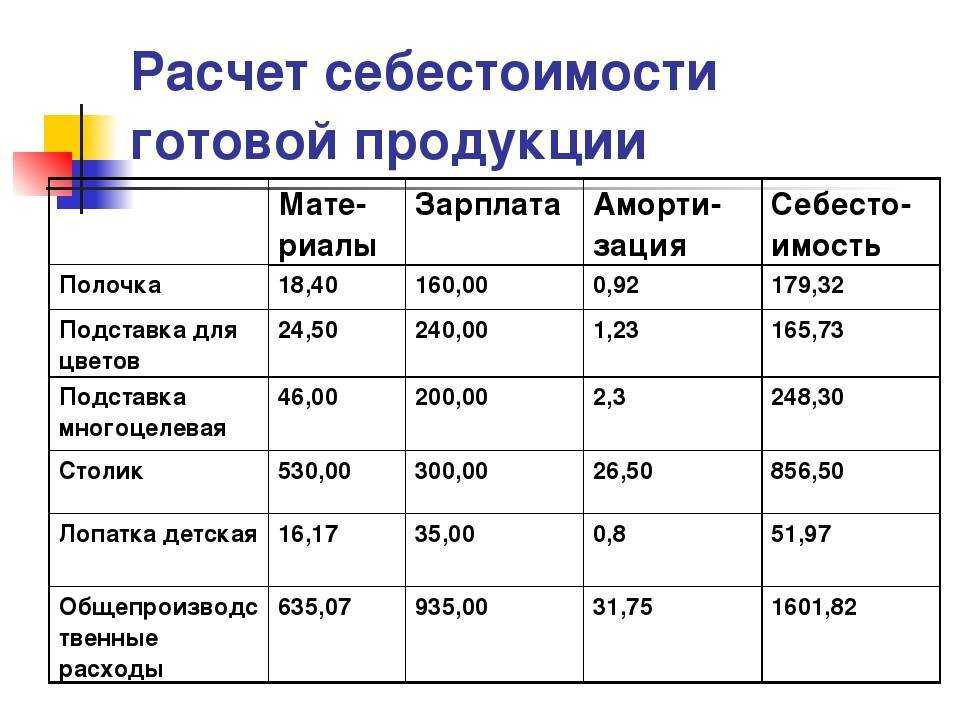

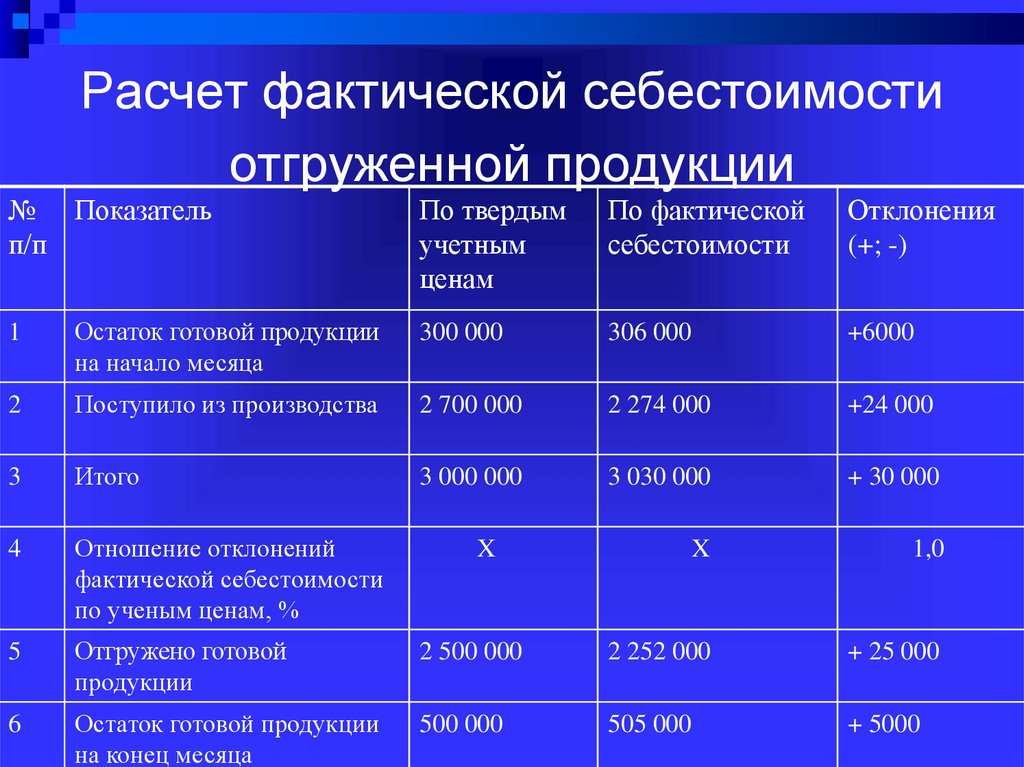

Каким способом определить себестоимость единицы продукции? Не всегда есть возможность определить, сколько именно материалов уходит на изготовление одной единицы продукции. В таком случае допускается считать себестоимость на группу изделий. Например, на 100 штук или 1000 штук — смотря что вы производите.

Если и по группе изделий расходы конкретизировать не получается, ничего не остается, как считать себестоимость всех произведенных изделий в целом. Это так называемый котловой способ учета. После того как рассчитаете такую общую себестоимость «на все», определите среднюю себестоимость единицы продукции.

Алгоритм расчета следующий. Разделите общую себестоимость на объем произведенной продукции. Например, себестоимость 100 единиц продукции составила 82 350 руб. Значит, себестоимость одной единицы равна 823,5 руб. (82 350 руб. : 100). А далее уже стоимость единицы умножьте на количество реализованных изделий и тем самым получите себестоимость продаж.

Расчет себестоимости единицы изделия необходим, поскольку надо знать не только «цену производства», но и владеть информацией о стоимости ценностей, отгруженных на склад, реализованных и т.п.

Если фактических данных нет, а вы желаете спрогнозировать будущую себестоимость, берите планируемые данные. По материальным затратам исходите из потребностей в сырье на изделие. По заработной плате руководствуйтесь должностными окладами ваших рабочих. Другие расходы планируйте исходя из ваших потребностей, ориентируясь на заключенные вами договоры либо средние рыночные цены. Для этого проведите собственный анализ рынка.