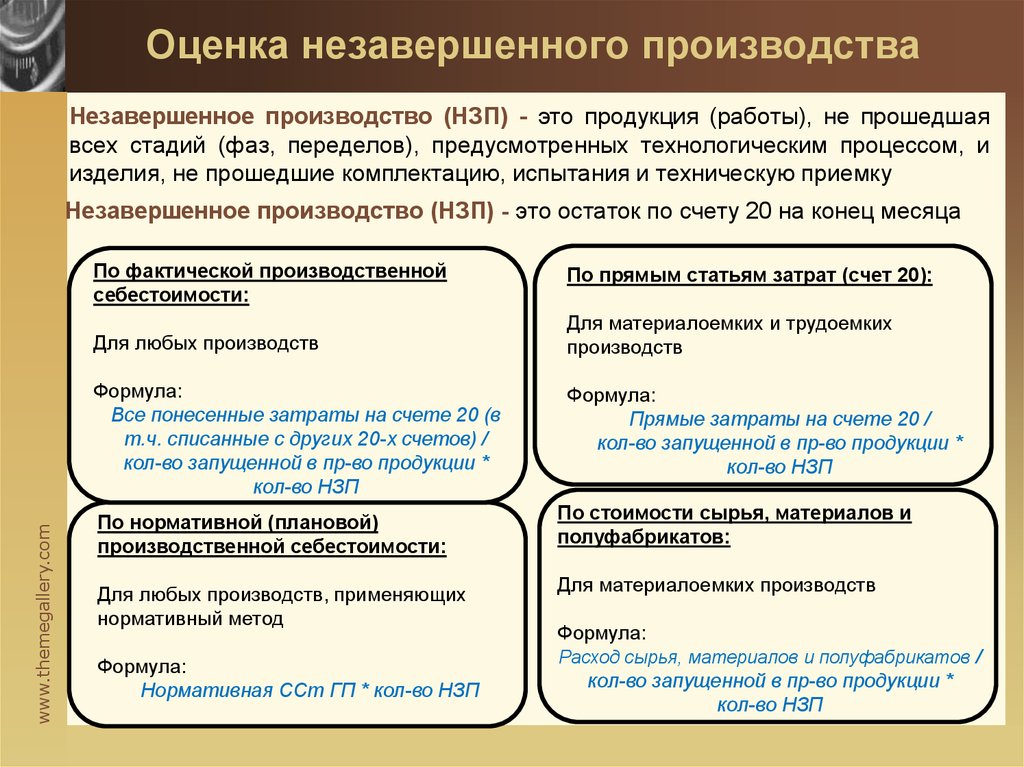

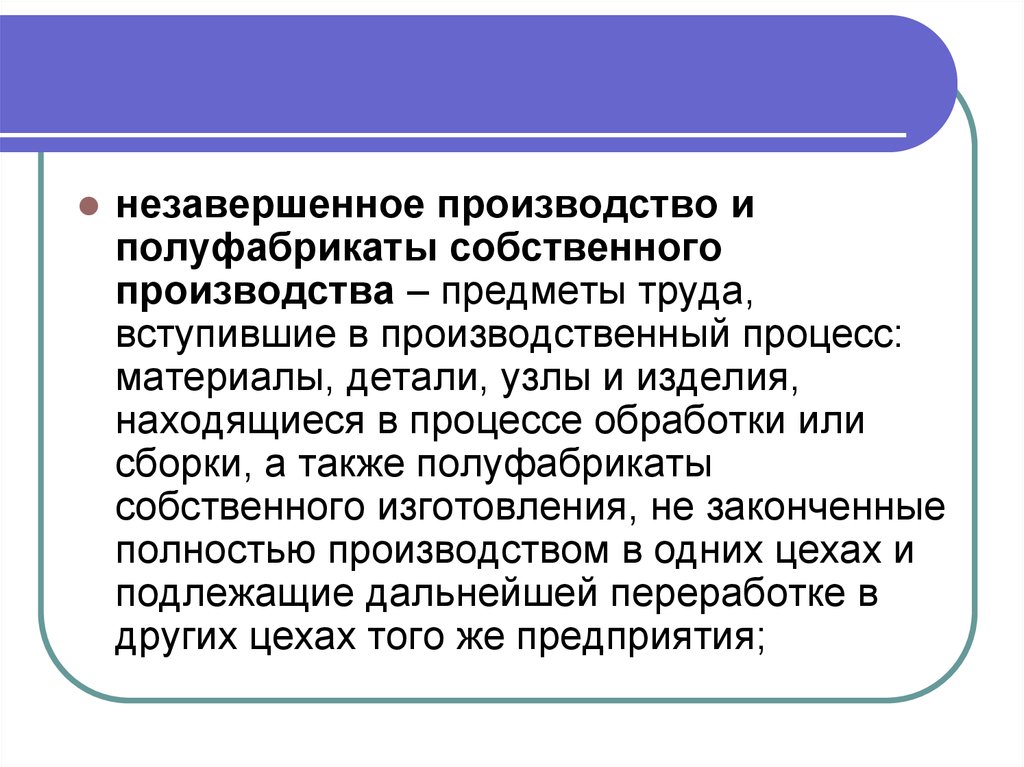

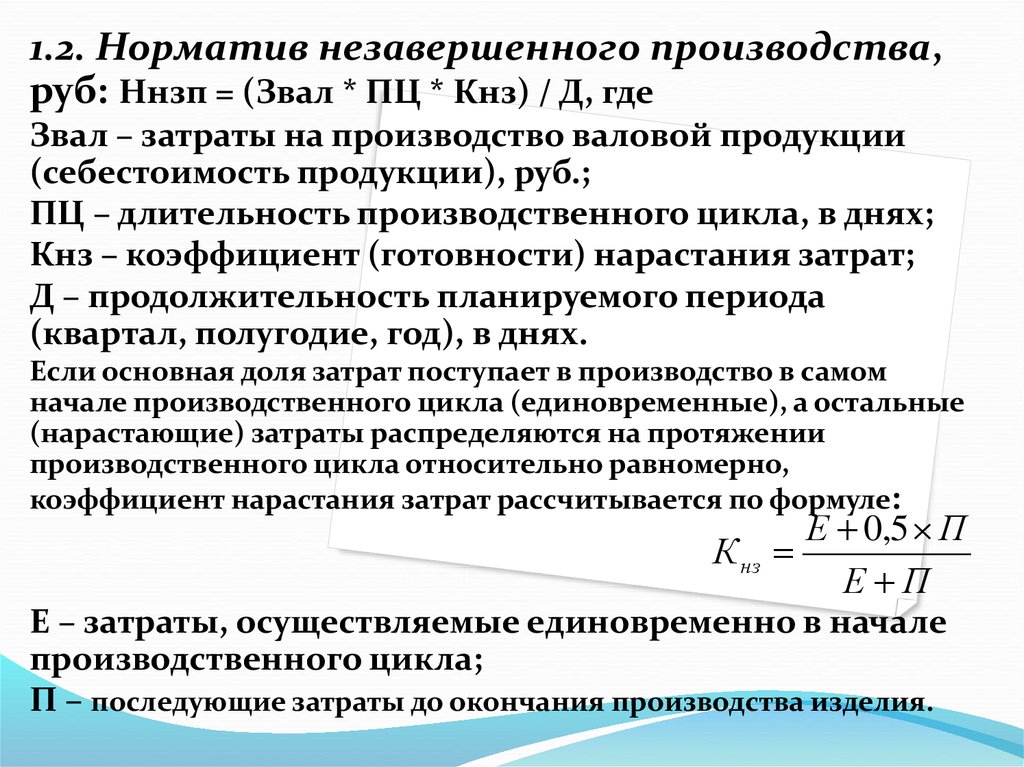

Что такое НЗП

Определение НЗП приведено в пункте 63 Положения по Приказу Минфина России от 29.07.1998 N 34н. В соответствии с указанным НПА незавершенным производством считается такая продукция (или работы, услуги в зависимости от вида деятельности), которая не успела пройти всех стадий технологической обработки. Кроме того, к НЗП причисляют неукомплектованные изделия, не прошедшие положенных испытаний и техприемку.

Таким образом НЗП считаются те запасы организации, которые не полностью прошли производственный цикл. К примеру, это:

- Продукция, не прошедшая все стадии, предусмотренные техпроцессами.

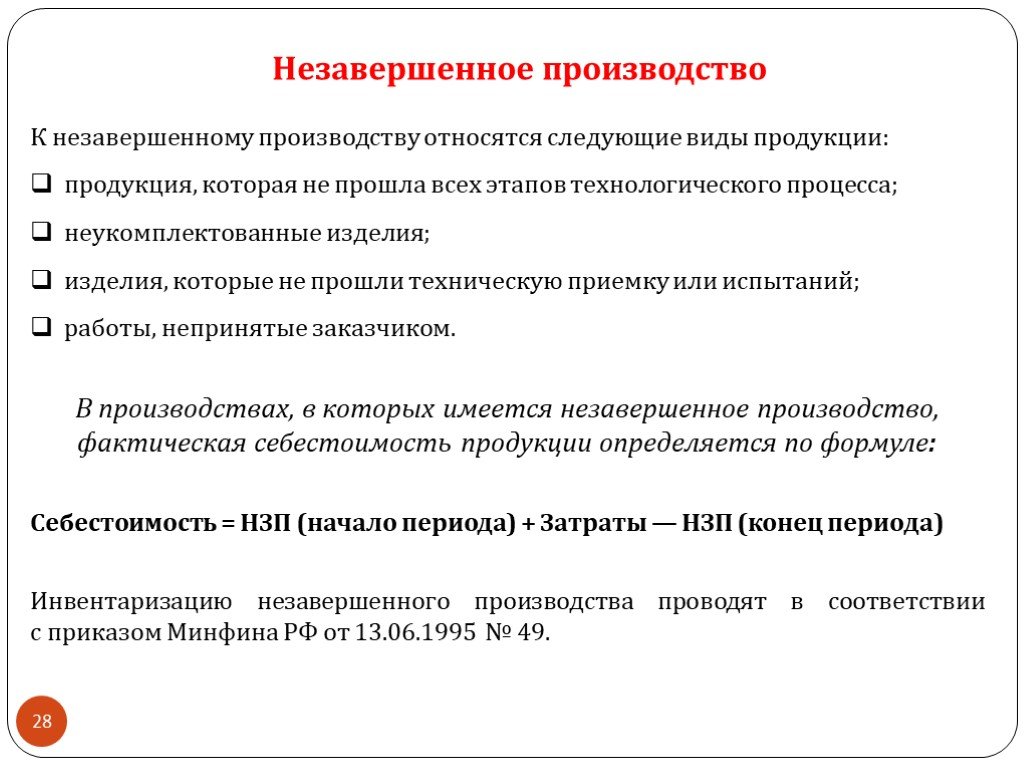

- Изделия, неукомплектованные полностью, не прошедшие испытания и приемку.

- Расходы на исполнение определенных работ, услуг до признания в учете выручки от их продажи.

В соответствии с нормативными правилами НЗП может включать в себя:

- Сырье или заготовки на складе либо в производстве.

- Готовую продукцию, но еще неукомплектованную, не получившую сертификат соответствия, неупакованную и пр.

- Начатые, но несданные заказчику работы, к примеру, строительство объекта или монтаж установки.

Обратите внимание! Не нужно включать в НЗП покупные полуфабрикаты и/или материалы, не проходившие обработку в организации

Какие затраты понимают под незавершенным производством

Что к незавершенному производству относится,

определяют нормативные документы:

- Налоговый Кодекс РФ, а именно статья 319.

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34н (далее — приказ № 34н).

- ПБУ 4/99.

СОВЕТ: обратите внимание на ПБУ 5/01 «Учет материальных запасов», чтобы четко понять разницу между материальными запасами и активами, к ним не относящимся. Незавершенное производство к материальным запасам не относится, несмотря на то что при составлении баланса в оборотных активах в статью «Запасы» включаются и суммы незавершенного производства.. Так что к незавершенному производству

можно отнести

и какие затраты понимаются под этим термином? Про затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл по которым еще не завершен, можно сказать, что

они относятся к незавершенному производству

Так что к незавершенному производству

можно отнести

и какие затраты понимаются под этим термином? Про затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл по которым еще не завершен, можно сказать, что

они относятся к незавершенному производству

.

Такие товары и продукция еще не выпущены производственным подразделением, не оформлены как готовая продукция, не прошли все необходимые стадии приемки и проверки. Услуги и работы, акты выполненных работ по которым еще не подписаны заказчиком, относятся к незавершенному производству.

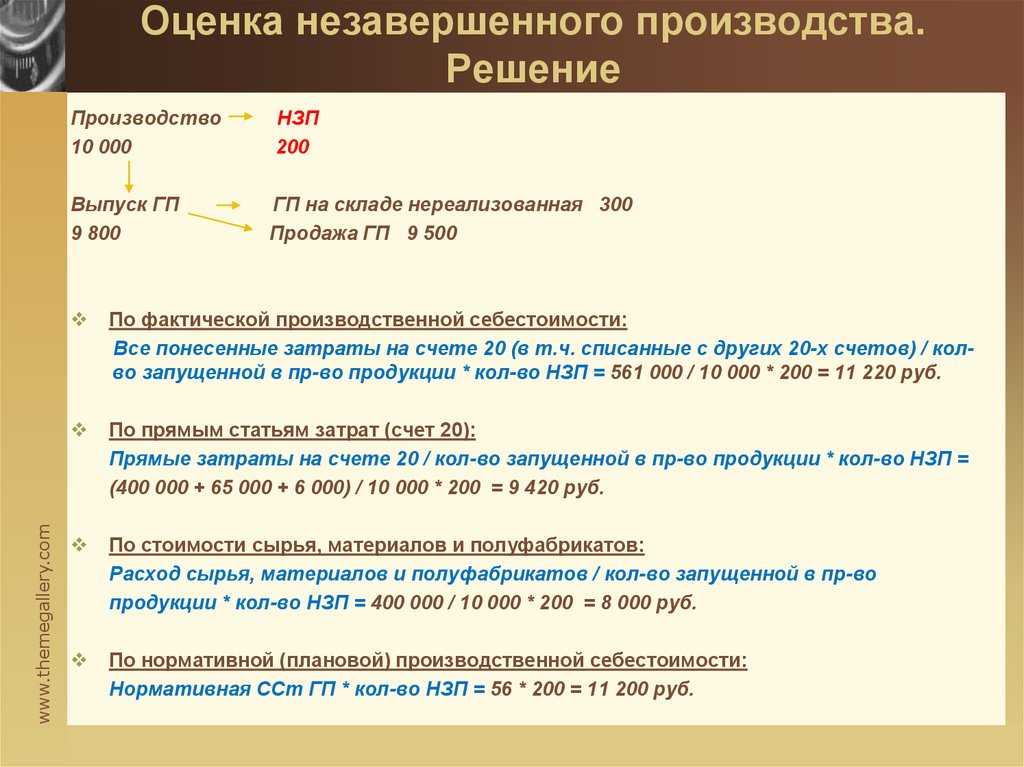

Сумма активов, , на крупных предприятиях с большим количеством выпускаемой продукции может формироваться в учете тремя способами (п. 64 приказа № 34н):

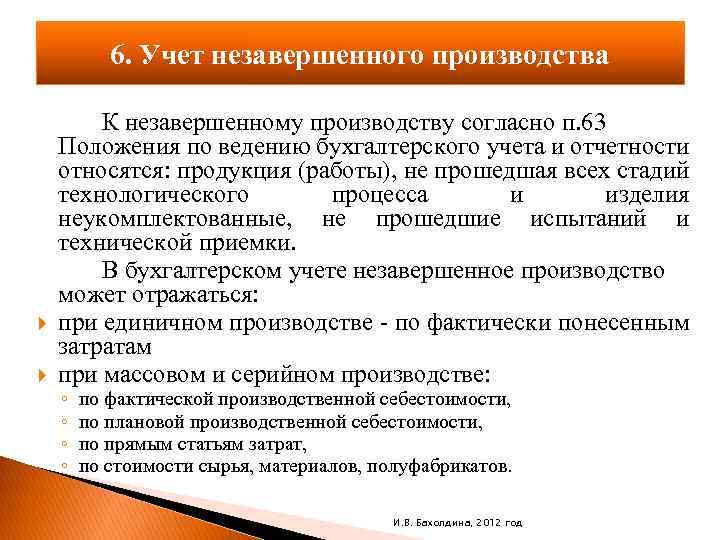

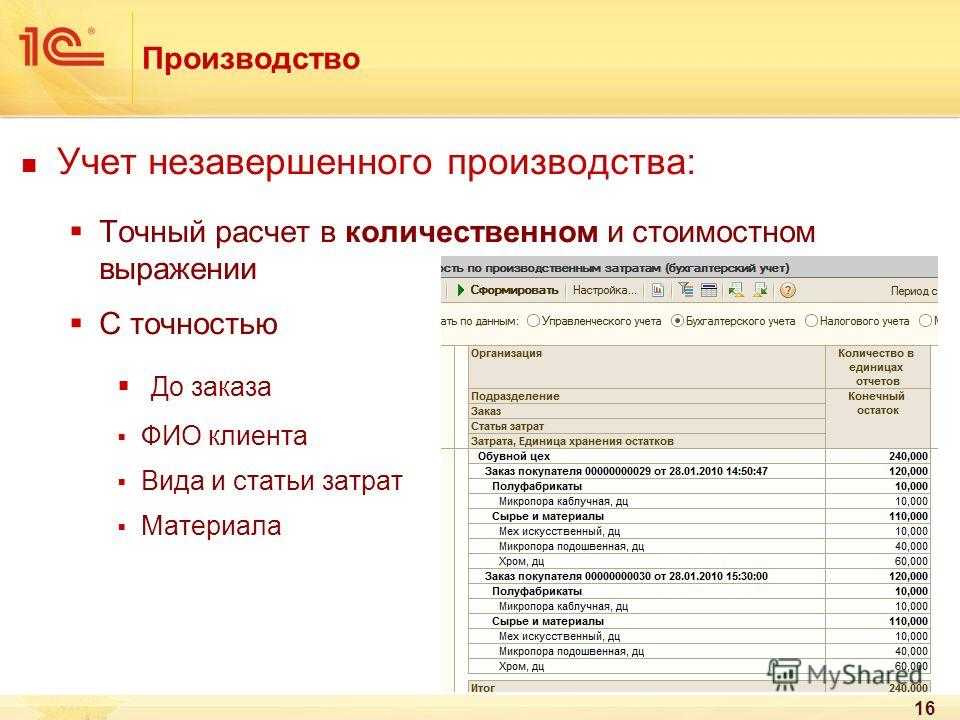

- по сумме затрат на материалы, сырье, комплектующие;

- по прямым затратам;

- по фактической производственной себестоимости.

При других видах производства себестоимость НЗП учитывается по фактическим затратам.

Налоговый учет незавершённого производства

Понятие незавершенного производства и нюансы работы с ним изложены в статье 319 НК РФ. Оценка остатков НП выполняется по окончании отчетного периода (как правило, это месяц). Процедура проводится на основании учетной документации о движении ресурсов и их остатков

Также во внимание принимается информация о сумме прямых трат, зафиксированная в налоговом учете. Порядок распределения трат на НП может быть задан самим предприятием

Его требуется зафиксировать в учетной политике. Установленный порядок используется не меньше 2 налоговых периодов.

Иногда нельзя отнести прямые траты к процессу производства. В этом случае в учетной политике нужно зафиксировать порядок распределения расходов с учетом экономически разумных значений. Остатки НП на конец отчетного периода входят в состав прямых трат следующего периода. Подробный порядок переноса НП на следующий налоговый период изложен в статье 319 НК РФ.

ВНИМАНИЕ! Плательщик налогов имеет право самолично определять структуру прямых трат. Данное разрешение установлено статьей 318 НК РФ

Используется это положение обычно для того, чтобы создать аналогичный состав расходов для налогового учета и бухучета. То есть при расчете стоимости НП для целей налогообложения можно использовать ту же методику, которая применяется для бухучета. Однако позволено это исключительно в том случае, если применяемый метод отражен в учетной политике предприятия. Несмотря на относительную свободу, налогоплательщик должен придерживаться некоторых правил. В частности, распределение трат проводится с учетом адекватности расходов произведенному товару. Методики определения данного соответствия законом не установлены, а потому их можно определять самостоятельно.

Оптимизация НЗП при выпуске продукции

Чтобы избежать замораживания активов и лишних издержек на хранение, компаниям необходимо ускорять движение материального потока от момента поступления материалов на склад и до отгрузки готового продукта клиенту.

Высокий уровень НЗП в первую очередь свидетельствует о наличии проблем, связанных с неэффективным планированием и организацией производственного процесса. Увеличение запасов чаще всего обусловлено растянутым циклом изготовления изделий, неоптимальным графиком работ, непроизводительными перерывами и простоями.

Решить эти проблемы позволяет внедрение Adeptik APS — автоматизированной системы оптимизационного планирования на основе технологий искусственного интеллекта.

Решение позволяет снизить объемы незавершенного производства за счет нахождения оптимальной последовательности операций, обеспечения непрерывного внутрипроизводственного потока с учетом пропускной способности узких мест, сокращения логистических передвижений и простоев оборудования.

В результате использования системы Adeptik APS производственное подразделение получает оптимальные графики работ, которые при необходимости можно корректировать в режиме реального времени. Сокращение цикла влечет за собой сокращение уровня запасов, а также повышение оборачиваемости сырья, материалов, незавершенного производства и рост производственной эффективности.

Налоговый учёт НЗП

В целях налогового учёта к объектам НЗП относят:

- продукты, работы или услуги, которые не прошли все производственные этапы;

- завершённые работы, которые заказчик еще не принял;

- остатки невыполненных производственных заказов;

- сырье, полуфабрикаты и материалы, пущенные на производство и прошедшие для этого обработку.

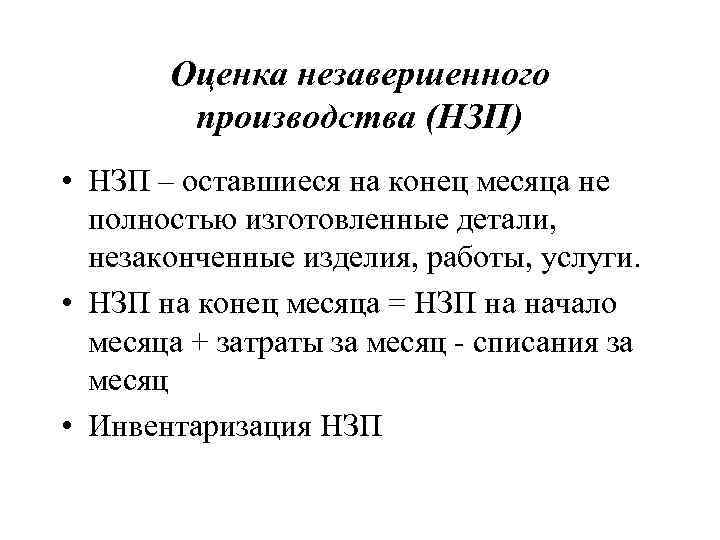

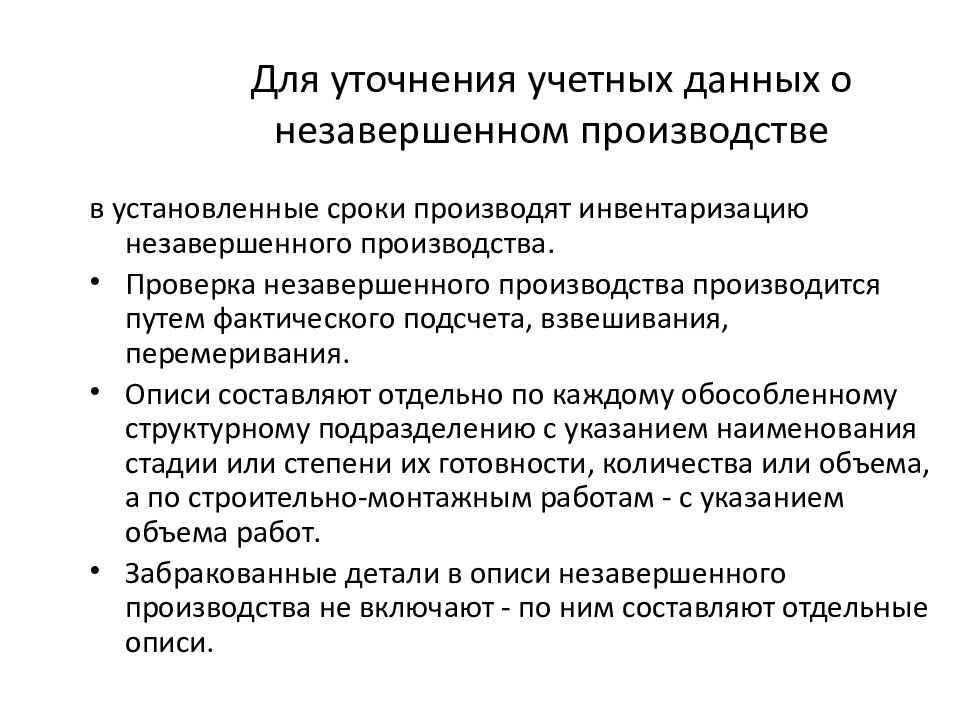

По итогам месяца проводят оценку остатков незавершённого производства. Её выполняют:

- на основе первичной документации о количестве и движении материалов и сырья, а также итоговых продуктов по подразделениям компании;

- по данным о размере прямых издержек, зафиксированных в налоговом учёте.

Отталкиваясь от специфики производства, компания самостоятельно решает, как будет распределять прямые издержки на незавершённое производство и произведённую в актуальном периоде продукцию. Принцип нужно закрепить в учётной политике и использовать на предприятии в течение двух налоговых периодов как минимум.

Сумму остатков незавершённого производства, образовавшихся в конце отчётного месяца, относят к прямым издержкам следующего. Аналогично, остатки на конец налогового периода относят к прямым расходам следующего периода.

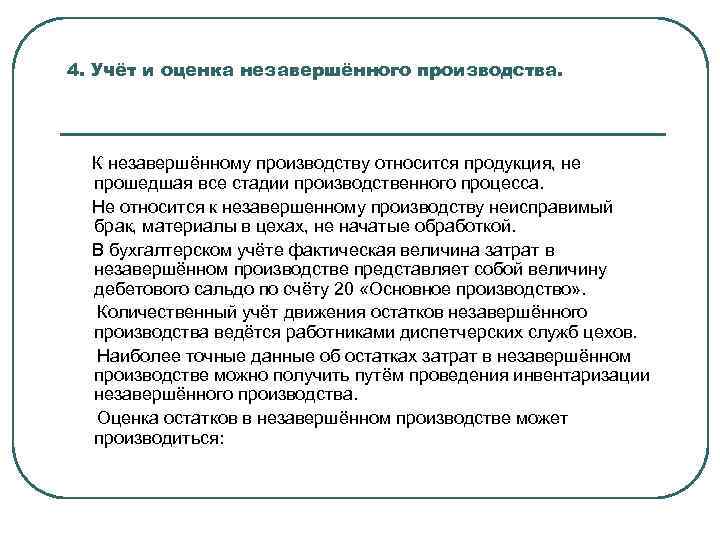

Как оценивается НЗП, что входит и не входит в НЗП

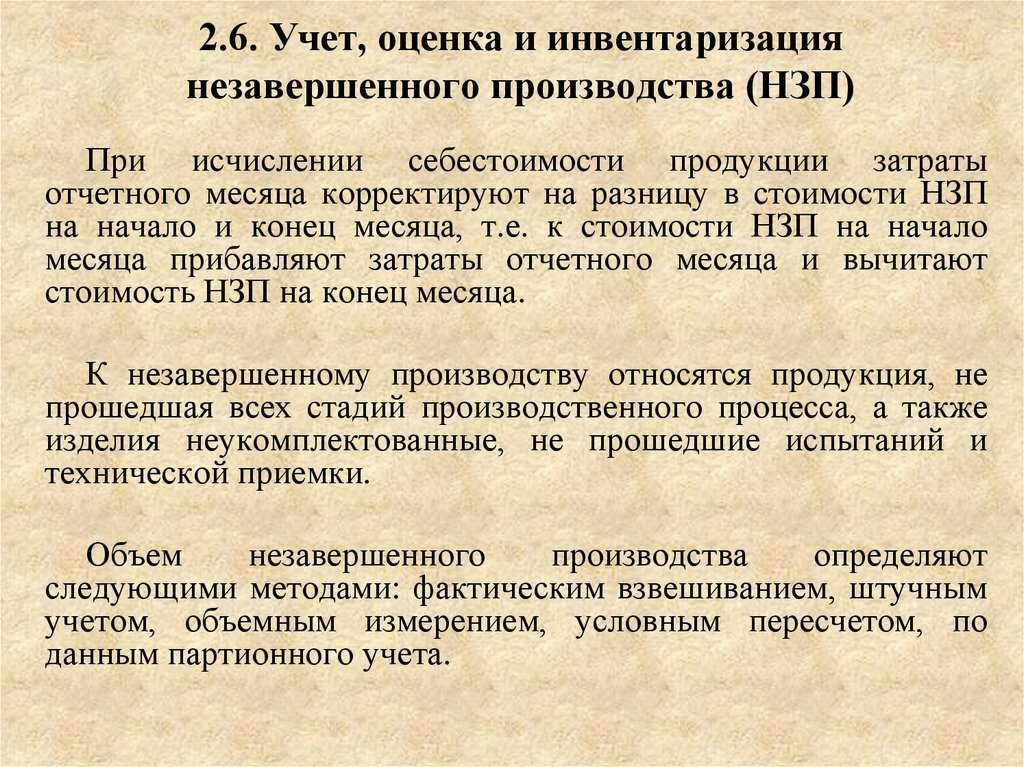

Поскольку НЗП теперь относится к запасам, для ведения бухучета незавершенного производства следует учитывать требования ФСБУ 5/2019 (утв. Приказом Минфина России от 15.11.2019 N 180н). Этот стандарт применяется коммерческими организациями, начиная с финансовой отчетности за 2021 год.

Согласно подпункту «е» пункта 3 ФСБУ 5/2019 к запасам предприятия в том числе относятся расходы на производство продукции, которая не прошла всех предусмотренных техпроцессом стадий, а также изделия неукомплектованные, не прошедшие испытания и техприемку. Кроме того, к НЗП причисляют расходы организации на исполнение работ или оказание услуг контрагентам до признания в учете выручки от реализации таких работ, услуг.

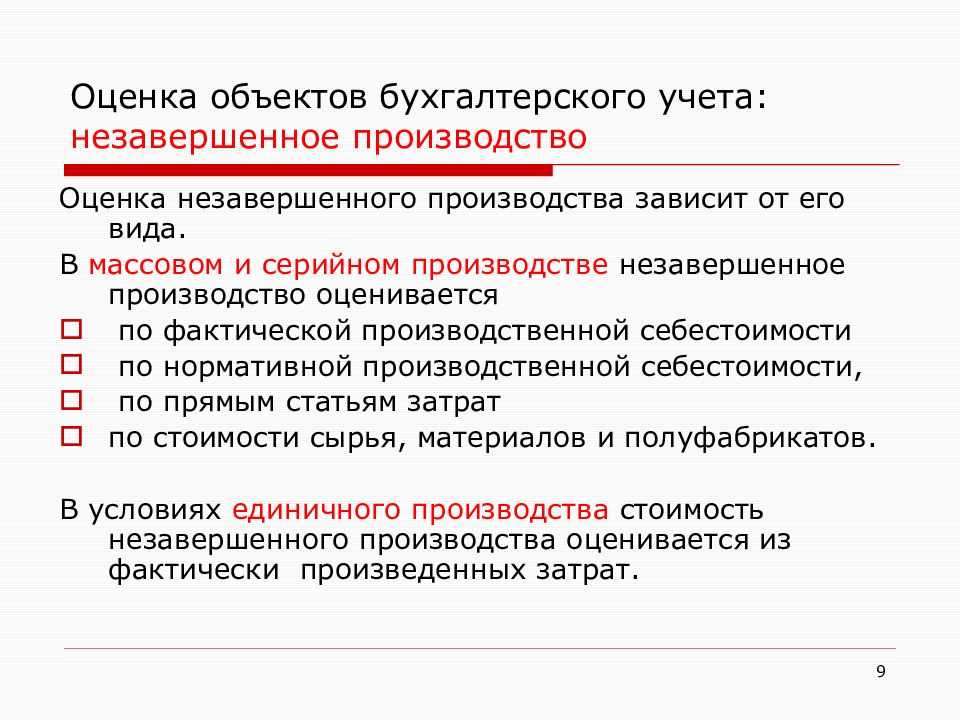

На основании пункта 9 стандарта 5/2019 оценивать НЗП можно по фактической себестоимости. Такой способ оценки используется при первоначальном признании, если речь идет о массовом, единичном или серийном производстве. Допустимо оценивать НЗП при серийном производстве и массовом по сумме всех прямых затрат без учета косвенных издержек или по сумме плановых (нормативных) затрат.

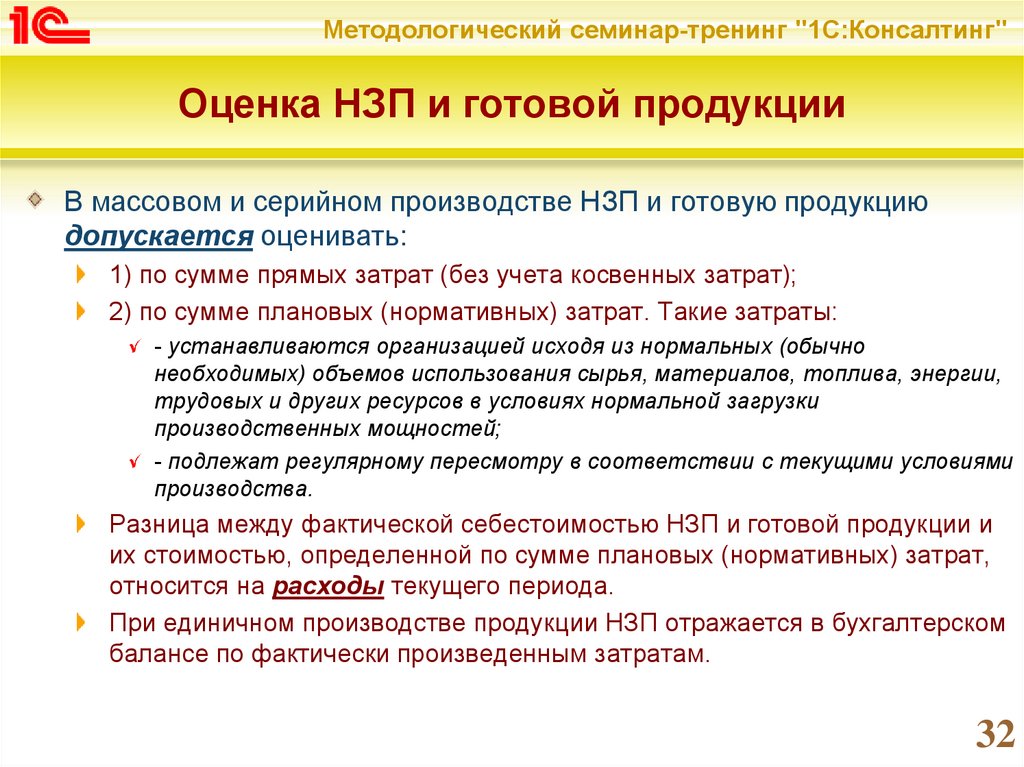

В первом случае предприятию необходимо в своей учетной политике утвердить, какие расходы относятся к прямым. При этом нужно учитывать особенности конкретного производства и/или отрасли. Обычно прямыми считаются расходы на зарплату производственного персонала, отчисления с них, затраты на материалы и сырье, а также амортизационные издержки производственного оборудования.

Во втором случае плановые затраты рассчитываются из обычных объемов расходуемого сырья, топлива, материалов, энергии, трудовых и прочих ресурсов. При изменении производственных условий нормы подлежат корректировке. Разницу следует отнести на себестоимость в периоде выявления.

Только способ оценки НЗП по фактической себестоимости допускается при единичном производстве. При этом в фактическую себестоимость незавершенки включаются такие затраты (пункт 23 ФСБУ 5/2019):

- на оплату труда;

- материальные;

- амортизация;

- на соцнужды;

- прочие.

При расчете фактической себестоимости НЗП в нее нужно включать те расходы, что напрямую относятся к производству конкретной продукции (оказанию услуг или выполнению работ), а также косвенные затраты. Каждое предприятие самостоятельно утверждает в своей учетной политике перечень прямых и косвенных расходов и определяет способ распределения последних.

Не включаются в фактическую себестоимость НЗП (пункт 26 ФСБУ 5/2019):

- Расходы, которые образовались из-за ненадлежащего производства, к примеру, по причине расхода материалов, труда, сырья, энергии сверх предусмотренных норм, вследствие допуска брака, простоев, по причине нарушения технологических норм, дисциплины труда.

- Расходы, которые образовались из-за пожаров, стихийных бедствий, пожаров, а также иных чрезвычайных ситуаций.

- Обесценение прочих видов активов вне зависимости от факта их использования при производстве продукции, оказании услуг или выполнении работ.

- Управленческие расходы, за исключением тех ситуаций, когда такие затраты связаны с производственным процессом.

- Затраты на хранение, кроме ситуаций, когда такое хранение обусловлено применяемыми в производстве технологиями.

- Рекламные затраты, а также издержки на продвижение производимой продукции, услуг или работ.

- Прочие виды расходов затраты, которые не требуются для производства.

Обратите внимание! Стандарт 5/2019 допускает применение организацией одновременно разных способов оценки запасов. К примеру, по готовой продукции можно использовать способ по нормативной (плановой) себ/с, а по НЗП – по фактической

Главное, чтобы на практике выбранные способы были удобны и позволяли получить достоверные данные. Применяемый вариант следует закрепить в учетной политике.

Списание НЗП, не давшего продукции

В коммерческой практике довольно часто встречаются случаи, когда предприятие принимает решение прекратить какой-либо производственный проект, например прекратить выпускать какой-либо вид продукции, если он не востребован рынком и производство оценивается как убыточное.

Специфика производственного цикла может быть такова, что на момент реализации решения о прекращении выпуска имеется в наличии НЗП. В такой ситуации будут свои нюансы для целей бухгалтерского и налогового учета:

- Бухгалтерский учет. Основополагающим аспектом будут положения ПБУ 10/99. Очевидно, что затраты на прекращение выпуска продукта и списание НЗП по нему не принесут в дальнейшем явных экономических выгод предприятию. Следовательно, их следует отнести на прочие расходы для целей бухучета. То есть списание НЗП в данном случае пройдет проводкой Дт 91.2 «Прочие расходы» Кт 20 (23, 25, 26).

ВАЖНО! Если выпуск снятого с производства продукта может быть выделен в отдельный сегмент (операционный или функциональный), то для отражения сведений в бухгалтерской отчетности следует применять положения ПБУ 16/02 «О прекращаемой деятельности», в т. ч. в отношении списания НЗП

в отношении списания НЗП.

- Налоговый учет.

Для целей расчета налога на прибыль НЗП, не давшее продукции, списывается во внереализационные расходы в размере прямых затрат (п. 11 ст. 265 НК РФ). При этом косвенные расходы на долю такого НЗП не распределяются, а в полном объеме включаются в расходы текущего периода (п. 2 ст. 318 НК РФ). В этом состоит отличие между бухгалтерским и налоговым порядком учета, поскольку в бухучете можно все расходы, связанные с НЗП, списывать сразу в расходную часть.

О том, как распределить расходы, читайте материал «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

По НДС, принятому к вычету по произведенным расходам на НЗП, не давшее продукции, существует спорный момент. По мнению Минфина, изложенному в письме от 29.03.2012 № 03-03-06/1/163, входной НДС по НЗП, не давшему продукции, следует восстанавливать в налоговом учете. Вместе с тем п. 3 ст. 170 НК РФ содержит закрытый перечень ситуаций, требующих восстановления входного НДС, и случай со списанием НЗП там не поименован. На этом основании существуют судебные прецеденты с заключением о том, что восстанавливать входной НДС при списании НЗП во внереализационные расходы не нужно. Если все же входной НДС восстанавливается, то восстановленные суммы включаются в состав прочих расходов.

Больше о восстановлении НДС узнайте в материале «Нюансы восстановления НДС и какие при этом используются проводки».

ВАЖНО! В результате того, что в бухучете в состав списываемого НЗП, не давшего продукции, входят косвенные расходы, а в налоговом учете косвенные расходы включаются в состав расходов текущего периода, могут формироваться отложенные налоговые обязательства (ОНО)

Оценка незавершенки

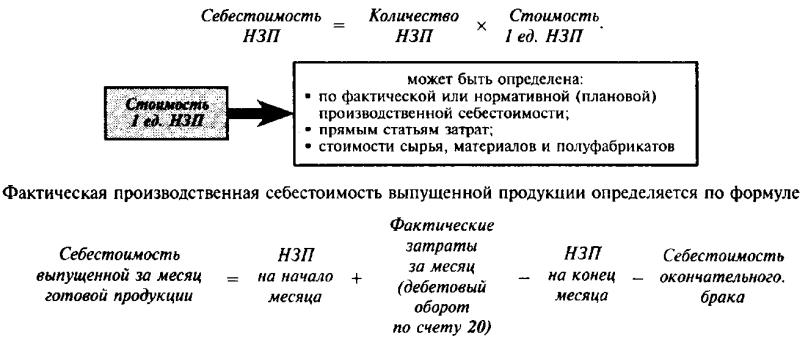

Незавершенное производство оценивается несколькими способами.

По фактической себестоимости

Этот способ подходит любой организации вне зависимости от ее масштабов производства — единичное, серийное или массовое.

В фактическую себестоимость включаются затраты, которые связаны с производственным процессом — материальные расходы, оплата труда, страховые взносы, амортизация и т.д.

К фактической себестоимости не относятся затраты:

- появившиеся в связи с ненадлежащей организацией процесса (расход сырья или энергии сверх нормы, брак, нарушение трудовой дисциплины и др.);

- возникшие из-за стихийного бедствия, пожара, аварии или ЧС;

- обесценение других активов (вне зависимости от того, использовались они в данном производстве или нет);

- управленческие расходы (исключение — ситуации, когда они непосредственно относятся к выпуску продукции, выполнению работ, оказанию услуг);

- расходы на хранение (исключение — ситуации, когда хранение является частью технологического процесса);

- затраты на рекламу и продвижение продукции;

- иные затраты, необязательные для данного производственного процесса.

Внимание! В фактическую себестоимость включаются как прямые, так и косвенные расходы. Компания самостоятельно разрабатывает способ их распределения и закрепляет его в учетной политике

Иногда распределение производится пропорционально выручке, а иногда — пропорционально количеству произведенных изделий. Кроме того, возможны и иные варианты.

По нормативной себестоимости

Данный способ разрешается использовать только при серийном либо массовом производстве. При единичном производстве его применять запрещено.

Компания утверждает нормативы расходов на производство того или иного изделия. Под нормативом понимается сумма затрат, необходимая для его изготовления. Расчет производится на основании того, что объемы потребленных сырья, энергии, трудовых и иных ресурсов, топлива, а также загрузка мощностей являются стандартными для этой отрасли.

Нормативы требуется периодически пересчитывать в соответствии с текущими условиями производственного процесса.

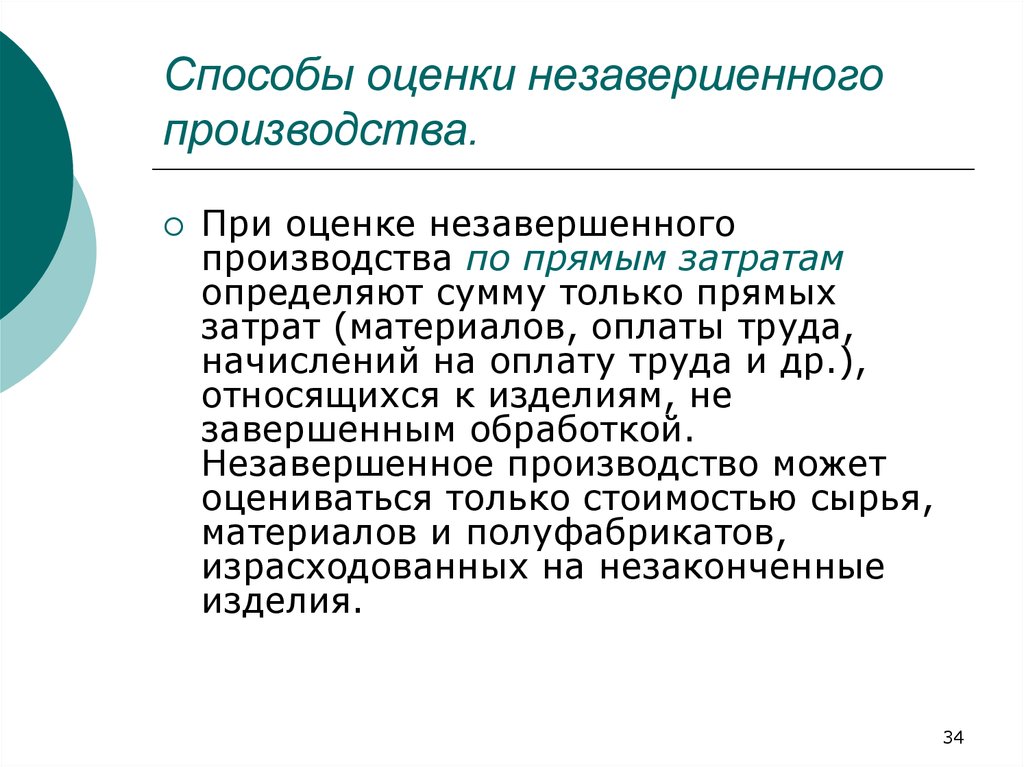

По прямым статьям затрат

Этот метод предназначается только для серийного или массового производства.

Его суть заключается в том, что в себестоимость единицы продукции включаются только прямые затраты, а косвенные не включаются. Такой способ оценки облегчает бухучет.

По стоимости сырья, полуфабрикатов или материалов

Этот способ не предусмотрен стандартом ФСБУ 5/2019. Получается, с 2021 года его нельзя применять. Если компания использовала его ранее, она должна была выбрать другой метод оценки незавершенного производства.