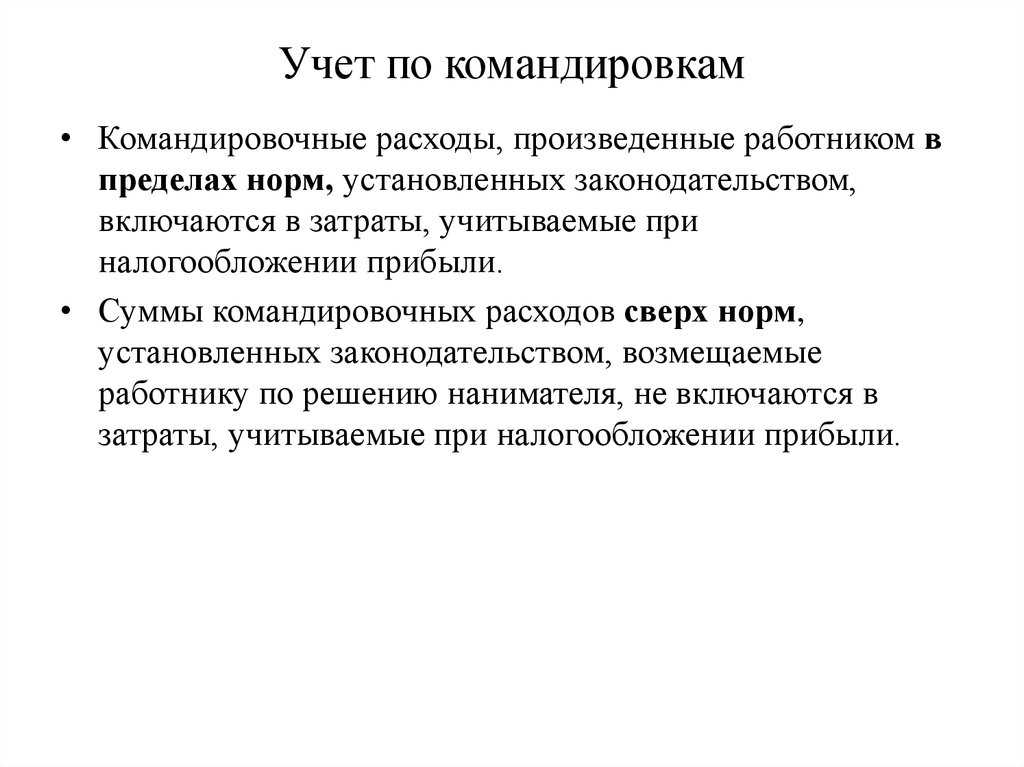

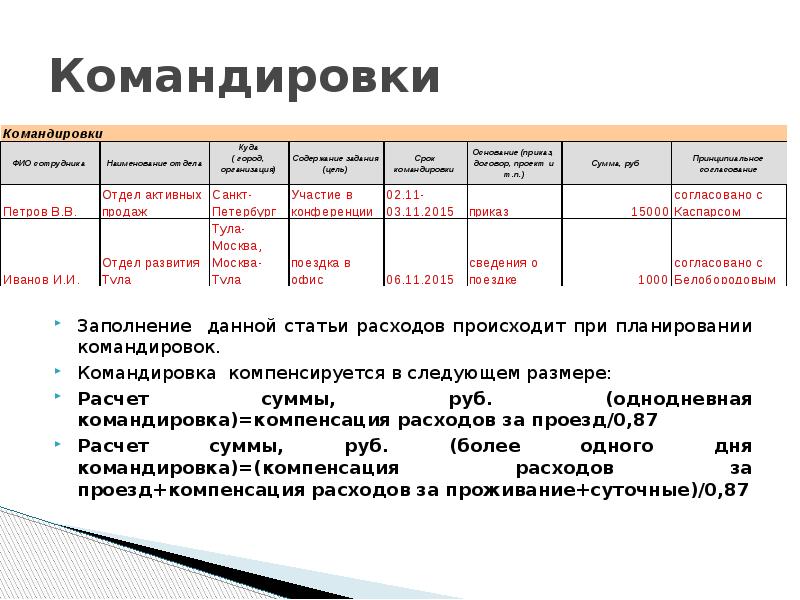

Тест по командировкам с ответами

| N вопроса | Ответ | Детали | Источник | Дополнительная информация |

| 1. |

Да, могут |

В случае отсутствия проездных документов фактический срок пребывания работника в командировке подтверждается документами по найму жилого помещения. При проживании в гостинице срок пребывания подтверждается договором, кассовым чеком или документом, оформленным на бланке строгой отчетности, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг, утв. Постановлением Правительства от 18.11. 2020 N 1853 |

п. 7 Постановления Правительства от 13.10.2008 N 749 (в ред. от 01.03.2023) |

|

| 2. |

Да, риск существует |

Если работодатель возмещает работнику расходы, связанные с нарушением им законодательства и (или) условий договора каршеринга, такие расходы для целей исчисления налога на прибыль не учитываются, так как они не признаются экономически оправданными расходами организации |

||

| 3. |

Да, бухгалтер прав |

Если в командировочных документах питание выделено отдельной статьей, с таких сумм необходимо исчислить НДФЛ и взносы. В НК РФ не предусмотрено освобождение от НДФЛ и взносов возмещения расходов на питание в командировке |

п. 1 ст. 217, п. 2 ст. 422 НК РФ, Письмо ФНС от 03.04.2023 N БС-3-11/4624 |

|

| 4. |

Нет, недопустим |

Скан-образ документа не может заменить бумажный оригинал. Если работник не передаст оригиналы в бухгалтерию, расходы останутся неподтвержденными, а инспекторы снимут налоговые расходы, включат сумму в доходы работника, доначислят НДФЛ и взносы |

п. 2 ст. 346.16, п. 1 ст. 252 НК РФ, Письмо Минфина от 02.10.2020 N 03-03-06/1/86376 |

|

| 5. |

Да, опасна |

При проверке налоговики потребуют авансовые отчеты при расчетах корпоративной картой. При их отсутствии посчитают списанные с карты деньги доходом сотрудника, доначислят НДФЛ, взносы. Авансовые отчеты может запросить банк. Если их не окажется, в банковском обслуживании компании могут отказать |

Решение АС Пензенской области от 17.06.2021 по делу N А49-10656/2020 |

Получилось ответить правильно на все вопросы? Отлично! А если не все вышло удачно или есть сомнения — загляните в следующий раздел.

Цели командировки генерального директора

1. Развитие и поддержание деловых связей

Одной из ключевых целей командировки генерального директора является развитие и поддержание деловых связей с партнерами и клиентами компании. В рамках командировки генеральный директор проводит встречи с партнерами, проводит переговоры, обсуждает стратегические вопросы и заключает важные сделки. Это помогает укрепить позиции компании на рынке и расширить круг своих деловых партнеров.

3. Повышение профессиональных навыков

Командировка генерального директора дает возможность повысить профессиональные навыки и знания. Во время командировки генеральный директор может посетить специализированные выставки, конференции, семинары и тренинги, где прозвучат актуальные темы и новейшие разработки в области управления и бизнеса. Обмен опытом и знаниями с коллегами и экспертами помогает генеральному директору совершенствоваться и быть в курсе последних тенденций и инноваций в своей отрасли.

4. Поиск новых форматов и направлений работы

Командировка генерального директора иногда может быть направлена на поиск новых форматов и направлений работы компании. Генеральный директор изучает все возможности и новые рынки, чтобы найти оптимальные пути развития компании. Такие командировки позволяют выйти за пределы привычных рынков и расширить сферу влияния компании, а также предлагают новые перспективы и возможности для роста.

Командировка генерального директора имеет цели и задачи, которые направлены на развитие компании, поддержание деловых связей, анализ рынка и конкурентов, повышение профессиональных навыков и поиск новых форматов работы. Она является важным фактором успешного развития компании и принимает значимое место в бизнес-стратегии.

Ошибки при учете несостоявшейся командировки

На практике возможна ситуация, когда по независящим от работодателя причинам командировка отменяется, но при этом часть расходов по ней уже была оплачена (например, уже оплачены визы).

В письме Минфина России

указано, что расходы на оформление и выдачу виз по несостоявшейся поездке не могут быть учтены организацией для целей налогообложения.

На наш взгляд, в ряде случаев стоимость неиспользованной визы организация может учесть для целей налогообложения, но не в качестве командировочных расходов на основании

, а в составе прочих расходов, связанных с производством и реализацией на основании

.

Например, если командированный сотрудник заболел и вместо него в поездку был направлен другой работник, то, на наш взгляд, болезнь работника никак не влияет на производственную необходимость данных затрат. Вместе с тем при таком подходе не исключены претензии проверяющих.

В любом случае стоимость виз, предназначенных для въезда командированных лиц на территорию иностранного государства, оплаченных организацией, не подлежит обложению НДФЛ. Отмена поездки не изменяет квалификацию данного вида выплат физическим лицам (письмо Минфина России

).

Если в результате отмены командировки у работодателя возникает необходимость сдать приобретенные ранее билеты, перевозчик, как правило, удерживает часть их стоимости.

В данном случае возврат купленного билета приравнивается к нарушению условий договора перевозки. А значит, удержанная перевозчиком сумма есть ни что иное, как санкция за нарушение условий договора перевозки. Налоговое законодательство не запрещает относить на расходы при расчете налога на прибыль суммы санкций за нарушение договорных обязательств

().

Командировка – как упростить оформление

1. Составьте подробный план командировки

Прежде чем начать оформление командировки, составьте подробный план своих действий. Определите цель командировки, перечислите запланированные даты и расположение точек назначения, укажите ожидаемые расходы и необходимые документы для оформления.

2. Соберите все необходимые документы заранее

Чтобы не тратить время на поиск и сбор необходимых документов в последний момент, соберите их заранее. Это поможет избежать лишних задержек и споров с бухгалтерией. В перечень необходимых документов могут входить: приказ о командировке, договор с отелем, авиабилеты, копии удостоверений личности и т.д.

3. Используйте электронное оформление командировок

Для упрощения процесса оформления командировок предлагается использовать электронные сервисы или программы. Они позволяют составить смету расходов, сформировать заявку на командировку, автоматически собрать все необходимые документы и передать их на рассмотрение руководству и бухгалтерии. Это позволяет существенно сократить время на оформление командировки и избежать возможных ошибок.

4. Не забывайте о порядке оформления отчетности

Одним из важных этапов оформления командировки является оформление отчетности по результатам командировки. В отчете необходимо указать все детали и результаты командировки, а также приложить копии всех документов, подтверждающих затраты

Важно не забывать о сроках предоставления отчетности и следить за их соблюдением

5. Обратитесь за помощью к специалистам

Если вам сложно самостоятельно оформить командировку, не стесняйтесь обратиться за помощью к специалистам. В компании обычно есть отдел кадров или кадровый агент, который занимается оформлением командировок. Они смогут подсказать вам все необходимые действия и помочь с оформлением документов.

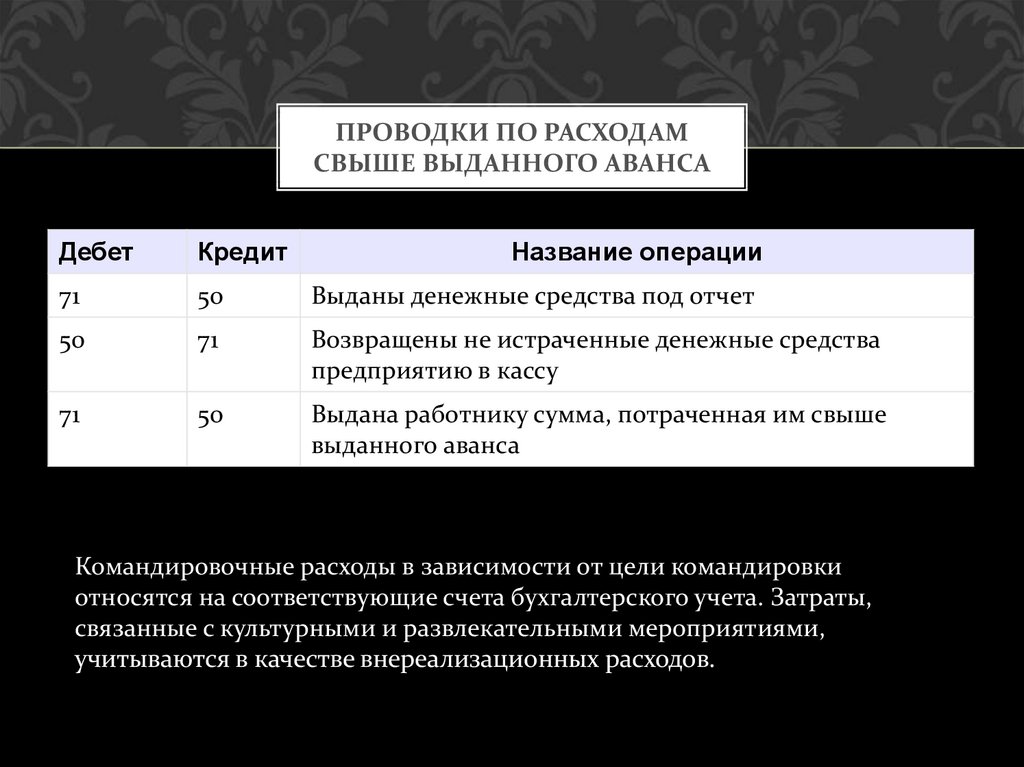

Авансовый отчёт

Для обоснования и списания расходов вернувшийся из поездки сотрудник обязан сдать авансовый отчёт по утверждённой в компании форме. К нему прилагаются оригиналы квитанций, билетов и чеков, подтверждающие произведённые траты. На подготовку и сдачу отчёта отводится 3 рабочих дня.

По итогам авансового отчёта сотрудники бухгалтерии:

- определяют итоговую сумму расходов по командировке;

- уточняют размер суточных;

- сверяют полученную сумму с заранее выданным авансом.

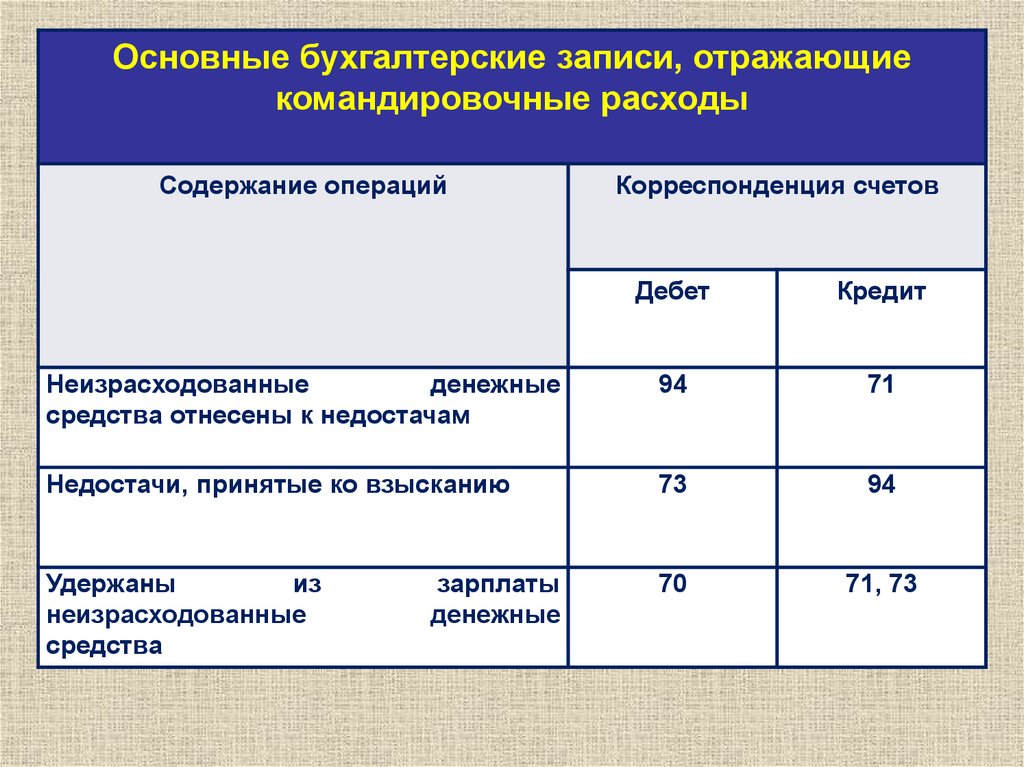

В результате выявляется, уложился ли сотрудник в отведённый лимит. Если сумма расходов превысила авансовые выплаты, а траты оказались обоснованными и необходимыми, бухгалтерия покрывает работнику разницу. Счёт командировочных расходов и проводка та же:

Если потраченная сумма оказалась меньше авансового платежа, сотрудник возвращает разницу в кассу или на расчётный счёт:

Что нужно сделать после командировки

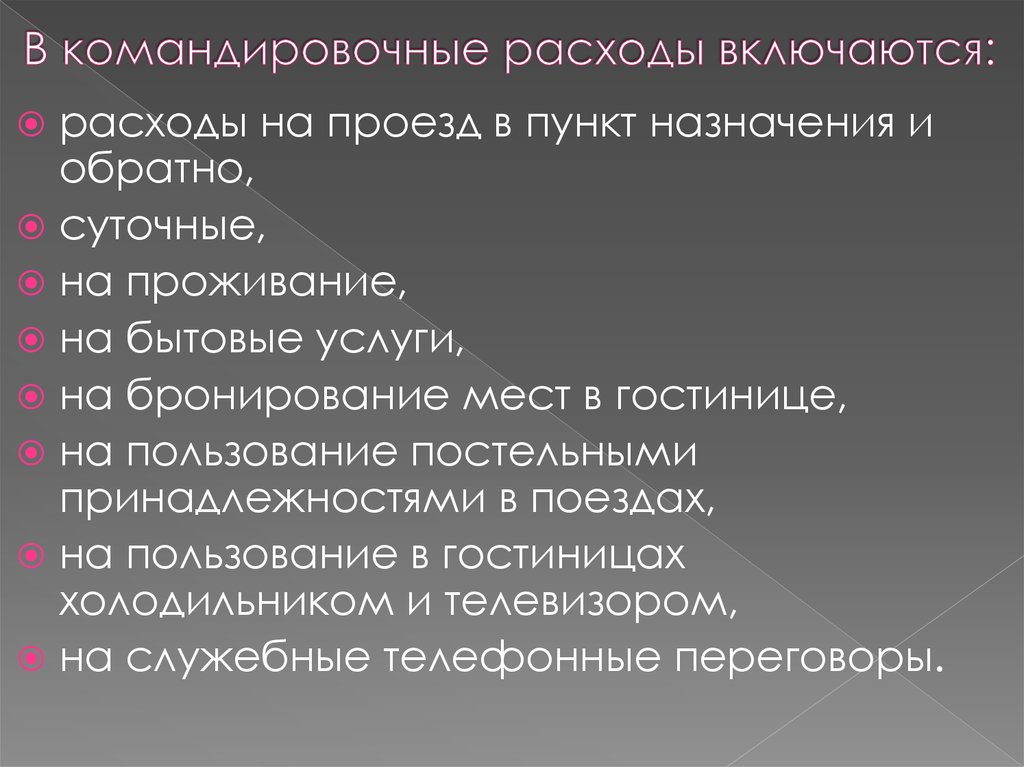

1. Собрать все отчётные документы

К ним относятся документы, подтверждающие разные виды

расходов:

- жильё — договор об аренде квартиры, счёт-фактура, чек

ККТ об оплате гостиницы, выписку с банковской карты; - транспорт — посадочный талон на самолёт, чеки ККТ

из такси или каршеринга, договор об аренде

авто. Подробнее

об отчётных документах за каршеринг. - представительские расходы — чеки за деловые ужины,

договор аренды зала заседаний и т.д.

2. Заполнить авансовый отчёт

В авансовом

отчёте прописывают суммы выданных и потраченных

денег. На оборотной стороне отчёта впишите названия отчётных

документов: чек, квитанция и т.д.

Как отчитываться

Как мы уже упомянули выше, сотруднику не нужно отчитываться перед бухгалтерией за расходование суточных, и он вправе распоряжаться ими по своему усмотрению (этот порядок следует из ст. 168 ТК РФ и положения, утвержденного постановлением Правительства от 13 октября 2008 г. № 749).

А вот бухгалтерии все же придется составлять отчеты, ведь суточные – это нецелевая трата. Списывать расходы в виде суточных нужно после возвращения сотрудника из командировки. Чтобы списать затраты, потребуются авансовый отчет (в дату его утверждения нужно отразить списание расходов) и проездные документы, которые станут подтверждением дат пребывания сотрудника в командировке.

Когда полагаются суточные

Работодатель обязан выплатить суточные за каждый день пребывания работника в деловой поездке, даже за выходные и праздники, а также за дни, которые он находился в пути. В том числе и за время вынужденной остановки, например, из-за переноса или отмены рейса. Такой порядок предусмотрен п. 11 положения, утвержденного постановлением Правительства от 13 октября 2008 г. № 749.

Однако есть несколько важных моментов. Если сотрудник живет недалеко от города, в котором проходит командировка, и может ежедневно возвращаться домой, суточные начислять необязательно. Компания может их выплатить, например, если дорога занимает много времени, а работа сложная – но решение это он принимает самостоятельно.

Кроме того, суточные не положены, если командировка длится всего один день и сотрудник в этот день не выезжает за границу.

Как оформить командировку для гендиректора, который является учредителем

1. Определение цели и задач командировки

Перед началом оформления командировки необходимо определить цель и задачи этой поездки генерального директора. Цель может быть связана с ведением переговоров, представлением компании на мероприятиях, осуществлением контроля за деятельностью филиалов и т.д.

2. Согласование и утверждение командировки

Одним из важных этапов оформления командировки для генерального директора, являющегося учредителем, является согласование и утверждение этой командировки. Решение о командировке должно быть принято в соответствии с требованиями учредительных документов компании.

3. Составление приказа о командировке

Для правильного оформления командировки необходимо составить приказ, в котором указываются следующие данные:

- ФИО генерального директора;

- Цель и задачи командировки;

- Сроки командировки;

- Место командировки;

- Планируемые расходы на командировку;

- Подпись уполномоченного лица.

5. Учет расходов и отчетность

Во время командировки генеральный директор должен вести учет всех расходов, связанных с поездкой. По окончании командировки необходимо составить отчет о выполненных задачах и представить его уполномоченному лицу.

6. Контроль за соблюдением правил и законодательства

Важно контролировать соблюдение законодательных и учредительных требований во время командировки генерального директора, являющегося учредителем. Следите за использованием средств компании в соответствии с установленными нормами, а также за выполнением установленных задач и целей

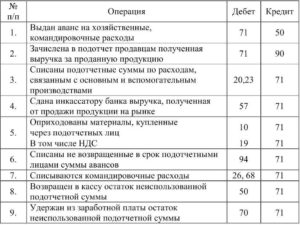

Выдача аванса на командировку

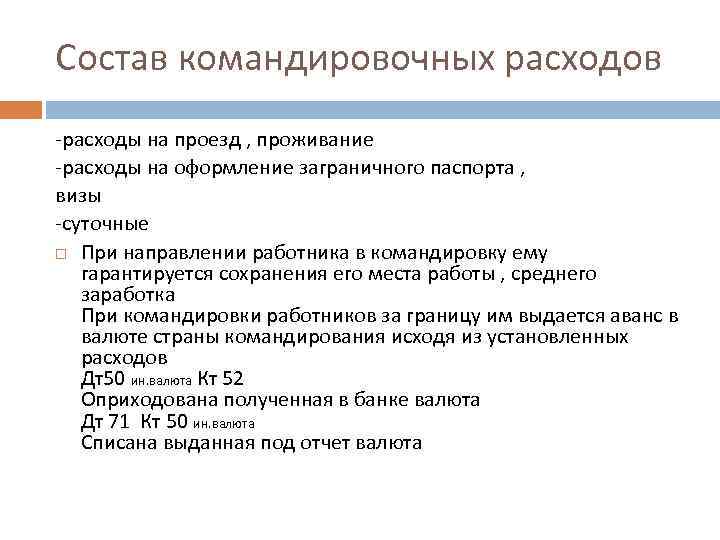

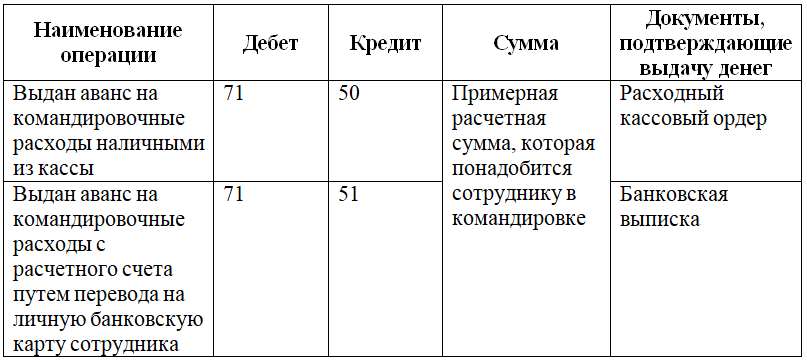

Порядок выдачи денежных средств из кассы предприятия определен Положением о порядке ведения кассовых операций, которое было утверждено Банком России №373-П от 12.10.2011 (далее будем указывать как Положение).

Аванс выдается из следующих денежных средств:

- Поступления в кассу организации за реализацию товара (Услуг, работ).

- Полученных с расчетного счета.

Аванс не выдается из денег, полученных от граждан для оплаты в пользу третьих лиц (к примеру по договору поручения в счет оплаты за услуги связи).

Важно! Получить деньги на командировку в под отчет может лицо у которого отсутствует задолженность по полученным ранее авансам.

Выдача командировочных производится по следующим основаниям:

- При наличии приказа, составленного по форме Т-9 (коллективная форма Т-9а).

- Заявления работника о сумме аванса и сроке выдачи с визой директора.

Выдача денег производится по расходному кассовому ордеру, который оформляется в одном экземпляре. В «расходнике» работник должен от руки прописью записать сумму полученных денег (рубли пишутся прописью, а копейки цифрами, к примеру, пять тысяч рублей 38 копеек), а после поставить свою роспись в получении. Деньги необходимо пересчитать присутствии кассира, ибо в противном случае претензии по отсутствующим суммам приниматься не будут.

После выдачи денег из кассы бухгалтер подписывает «расходник» после ставят на нем свою подпись главный бухгалтер и руководитель. Денежные средства могут быть выданы как сотруднику лично — по паспорту, так и доверенному лицу по доверенности и паспорту. При много разовой доверенности необходимо приложить ее копию к расходнику, а оригинал останется у кассира.

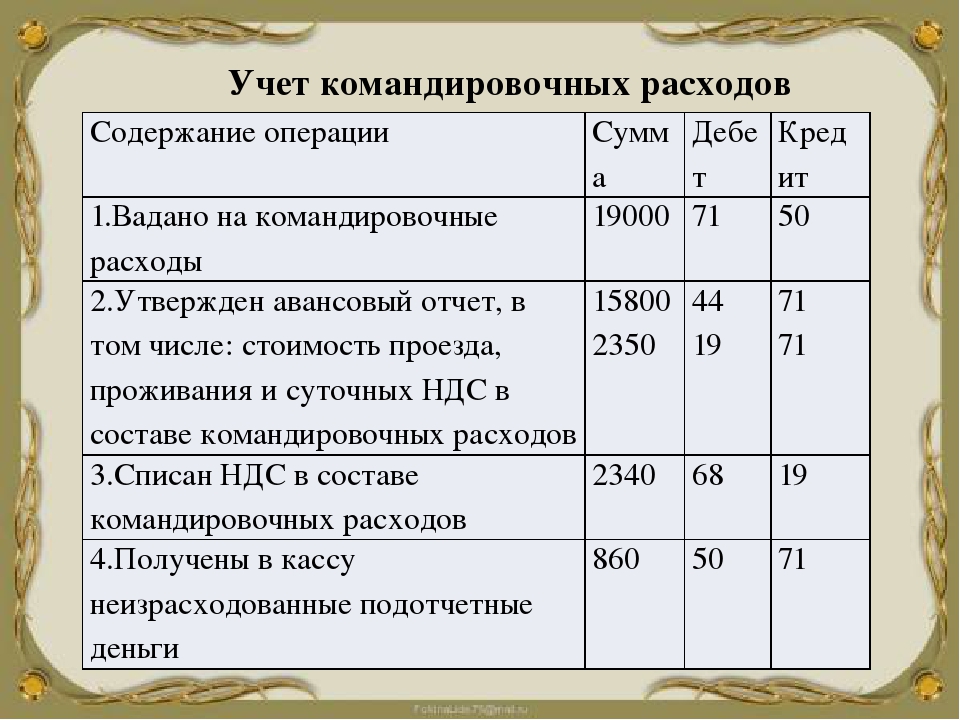

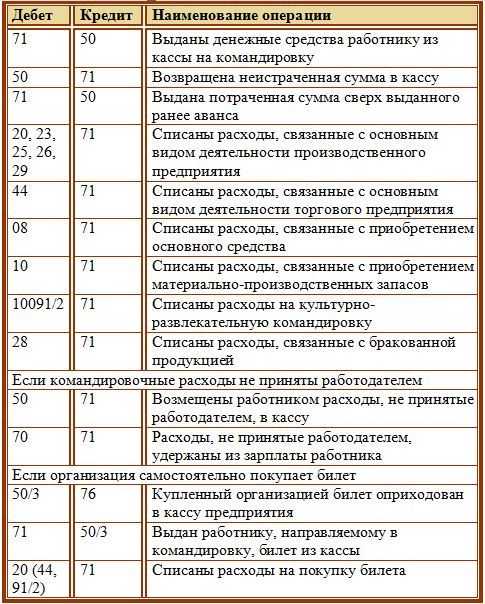

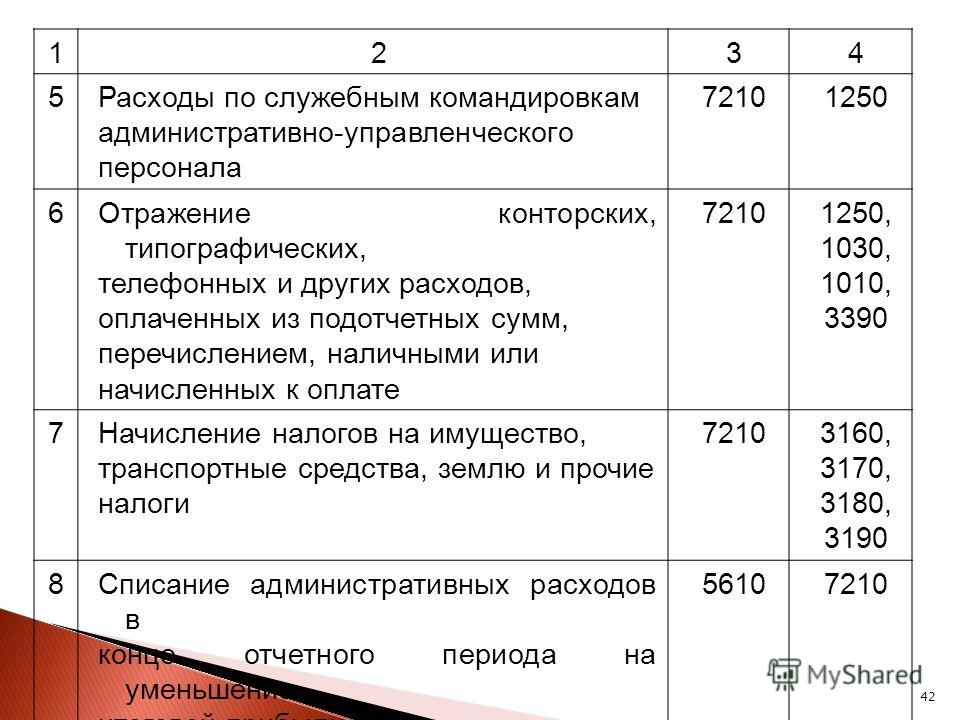

Списание командировочных расходов

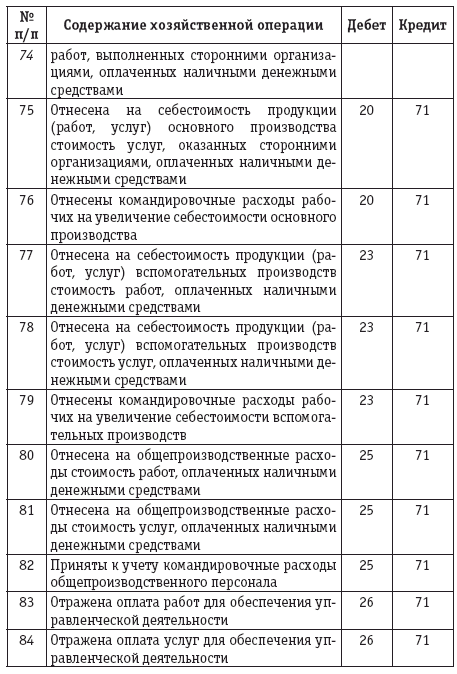

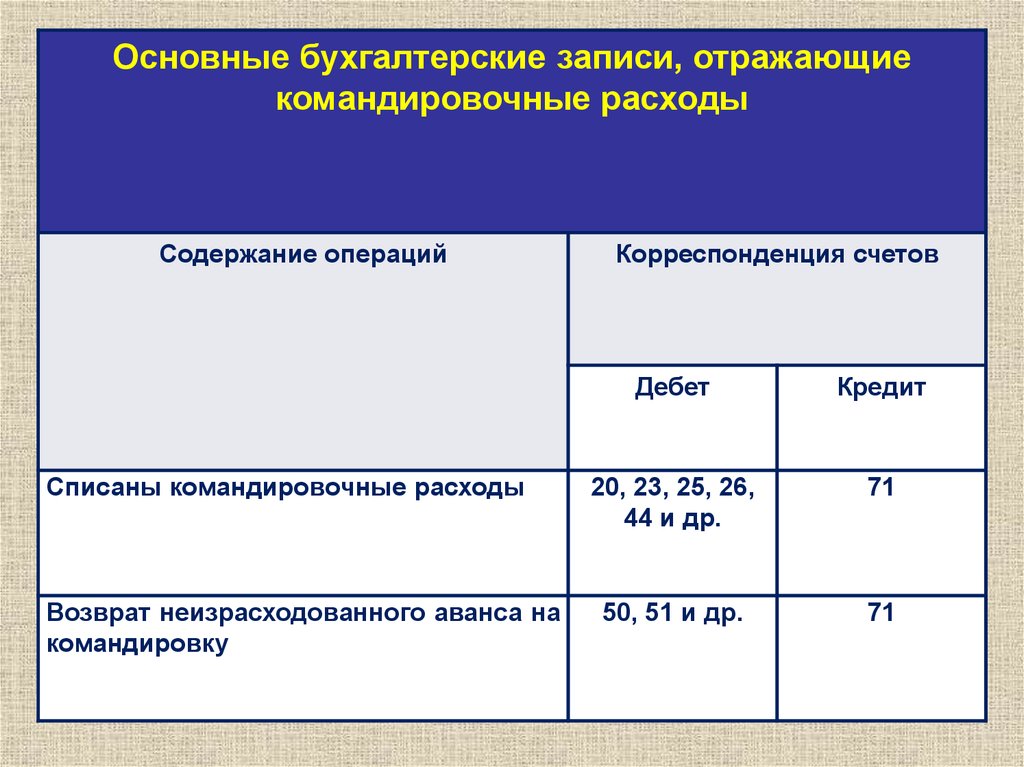

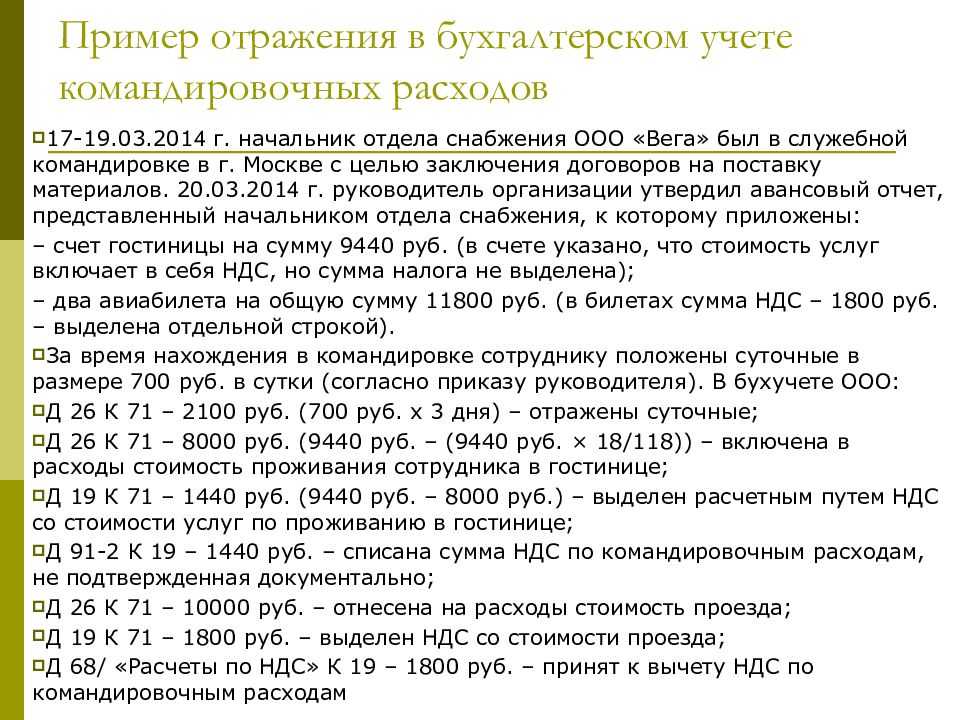

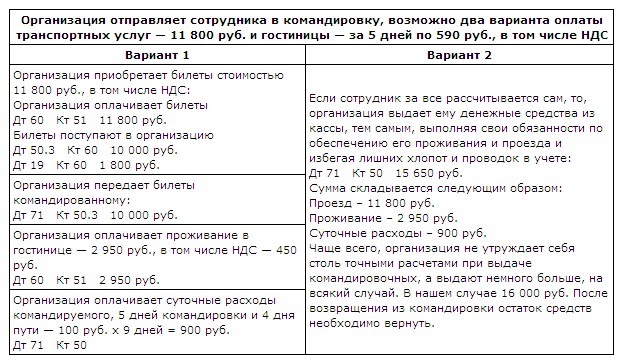

Все подтверждённые расходы нужно включить в состав затрат. Используется дебет следующих счетов:

- 20, 23, 25 или 26 — когда сотрудник командирован по производственной необходимости;

- 08 — командировка проводилась для приобретения основных средств;

- 44 — поездка потребовалась для реализации продукции;

- 91 — цели поездки не связаны с производством и приобретением ОС.

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 списание расходов на себестоимость в зависимости от цели поездки;

Дт 70 — Кт 68 начисление НДФЛ, если суммы суточных и проживания превысили установленные лимиты;

Дт 20 (23, 25, 26, 08, 44, 91) — Кт 69 начисление страховых взносов с сумм превышения лимитов.

Если работодатель — плательщик НДС, и в документах к авансовому отчёту присутствует этот налог:

- Дт 60 (76) — Кт 71 получен товар (услуга) через сотрудника;

- Дт 20 (23, 25, 26, 08, 44, 91) — Кт 71 отражены расходы по командировке;

- Дт 19 — Кт 76 учтён входящий НДС;

- Дт 68 — Кт 19 входящий НДС приняли к вычету.

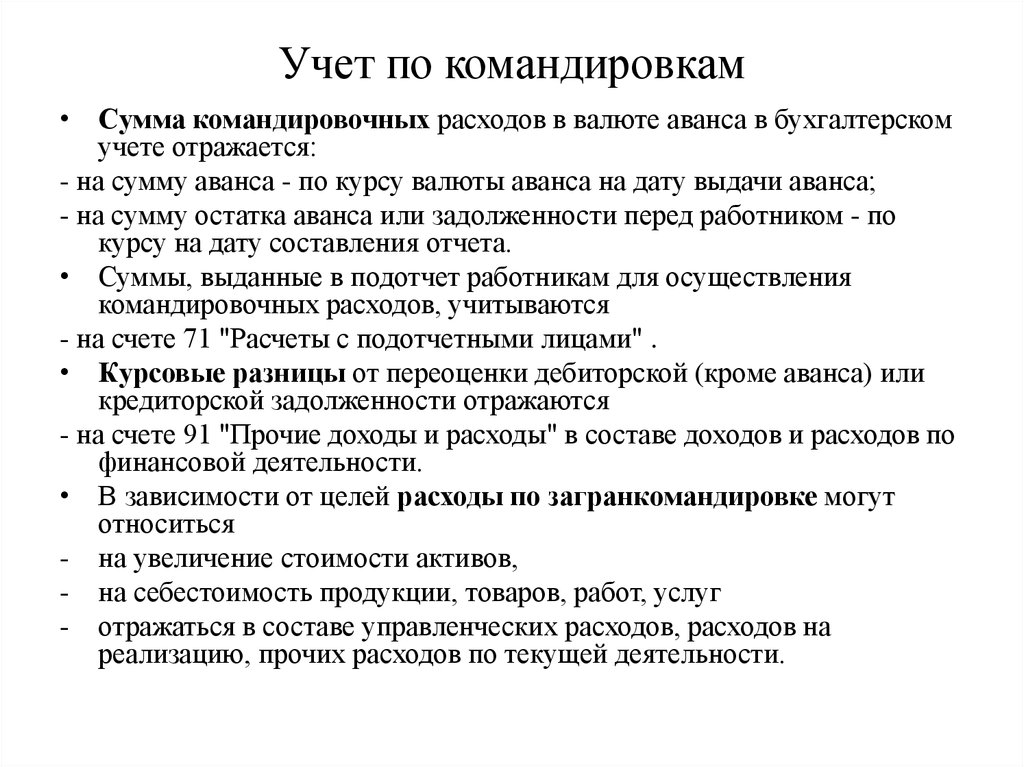

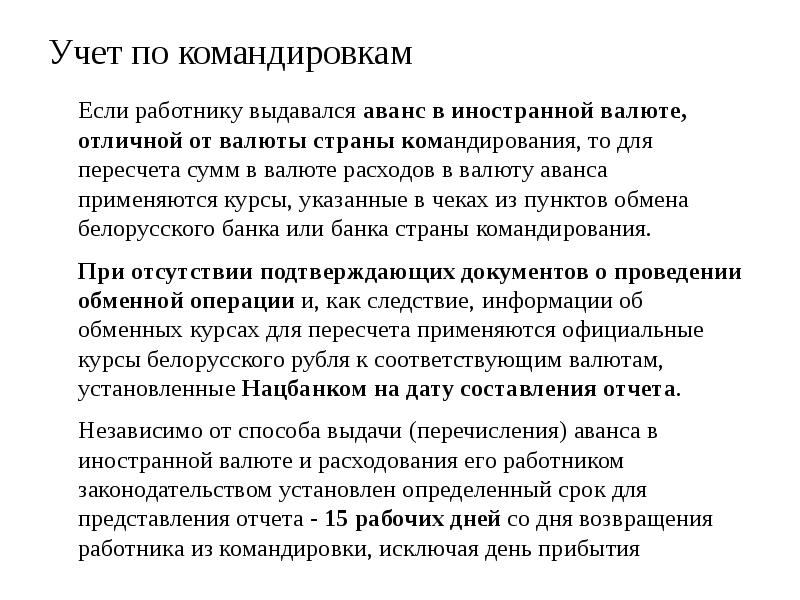

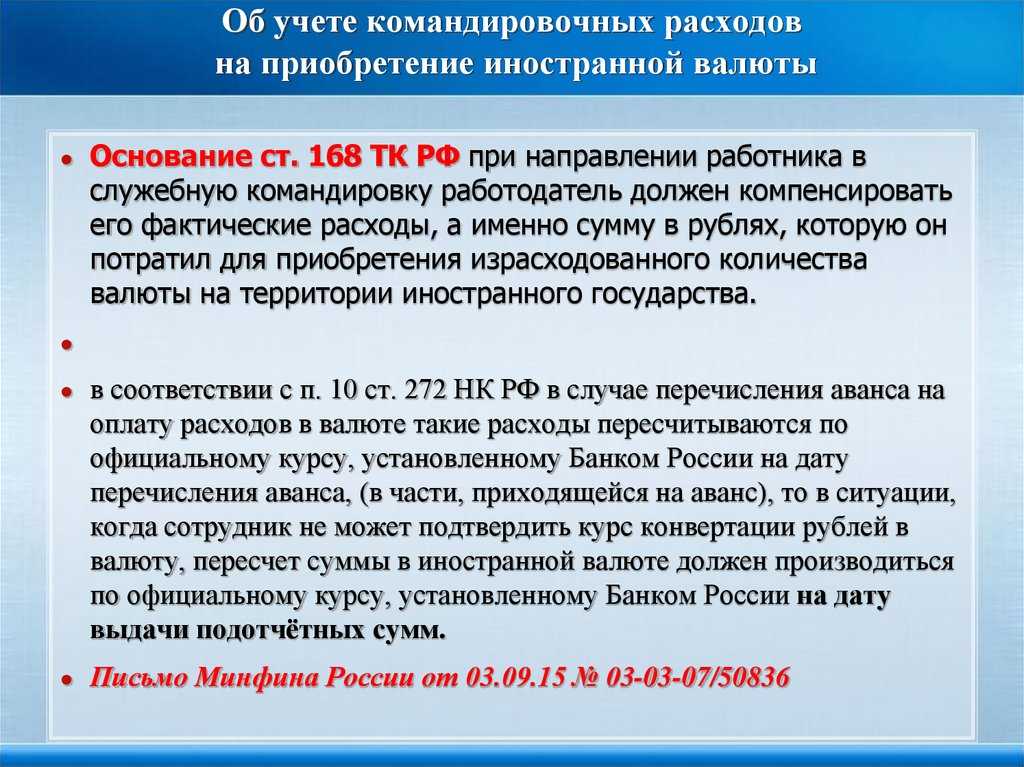

Как посчитать суточные в командировке за границу?

Алгоритм расчета суточных прост: количество дней командировки надо умножить на «ставку» суточных в день, которая зафиксирована в ЛНА. Однако есть нюансы для загранпоездок:

- Для суточных при командировке за границу обычно устанавливается особый размер — более высокий, чем для поездок по России.

- Из-за разницы в «ставках» суточных внутри и за пределами РФ есть особенности расчета общей суммы к выдаче (п. 18 Положения):

- за день выезда из РФ суточные платят по «ставке» для зарубежья;

- за день въезда — по «ставке» для территории РФ.

- При расчете суточных для загранкомандировки нужно исходить из того, что расходуются деньги в валюте той страны, куда сотрудник направляется. А это часто требует пересчета по курсу нужной валюты, если выданы рубли.

Как оформить директору командировку правильно?

Для подготовки документов на командировку всех сотрудников организации действуют требования, утвержденные Постановлением Госкомстата от 05.01.2004 г. № 11.

Ранее в Постановлении о регулировании командировок была указана необходимость оформления командировочного удостоверения, а также заполнения журнала учета прибывших и убывших в командировку сотрудников. Сейчас при направлении в командировку необходимости составлять эти документы нет, а к обязательным относят только приказ руководителя организации.

Приказ о направлении руководителя в командировку подготавливается по форме №Т-9, Т-9а или в свободной форме на фирменном бланке организации, закрепленном в её внутренней политике. В приказе обязательно указывается срок, место и цель командировки руководителя, после чего документ подписывается им в качестве генерального директора организации и в качестве командированного сотрудника.

Далее составляется заявление в бухгалтерию о выдаче командировочных средств, после чего директор, как и любой командированный сотрудник, получает на руки подотчетные средства для оплаты проезда, проживания, а также суточные, которые не требуют отражения в документах, подтверждающих расходы.

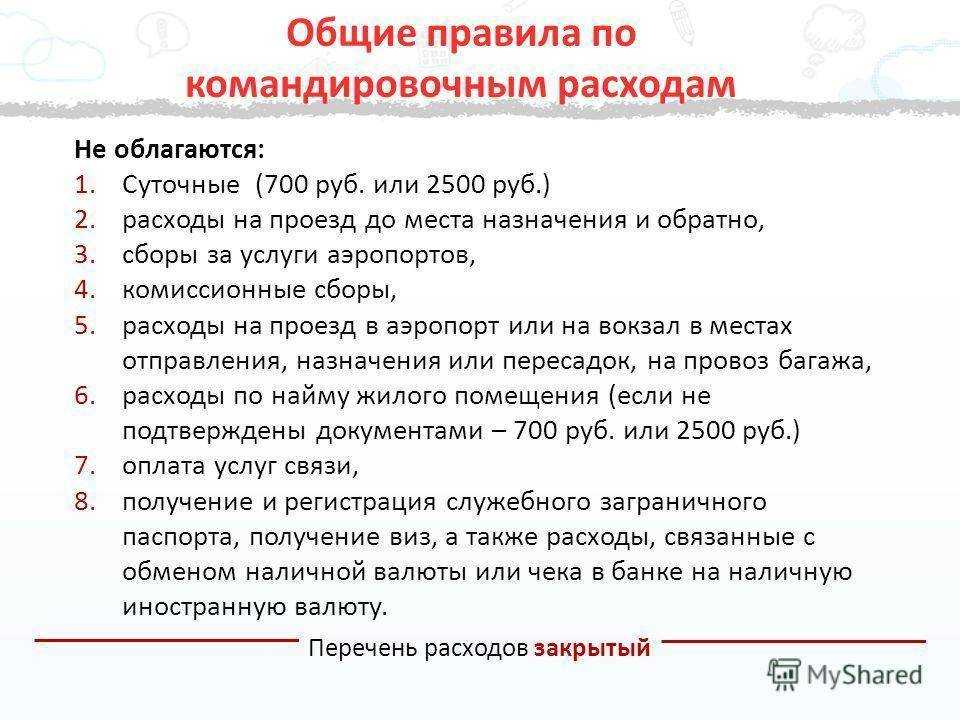

На данный момент для всех сотрудников компании установлен предельный размер суточных, не облагаемый НДФЛ: 700 рублей в день для России и 2 500 рублей в день для заграницы. Индивидуальный размер суточных также закрепляется во внутренней политике компании.

Оформить командировку руководителю, как и любому другому сотруднику компании, можно и электронно, например, в приложении Hamilton Командировки.

Для этого командированному сотруднику необходимо войти в приложение, создать электронную заявку, указать даты и маршруты поездки и забронировать себе транспорт, проживание и прочие туристические опции. Сделать это можно как через авторизованное туристическое агентство, так и самостоятельно через Online booking tool.

Обратите внимание, что в приложении установлены лимиты компании по бюджету на командировку, поэтому командированный сотрудник и его руководитель всегда видят их прохождение или превышение. После утверждения бюджета руководителем все электронные билеты и ваучеры будут доступны сотруднику в личном кабинете

Документы на командировку сформируется автоматически по установленным шаблонам компании, после чего их можно будет распечатать и подписать.

Такой подход значительно упрощает и ускоряет процесс оформления командировки, позволяет руководителю всегда находится в курсе всех передвижений и расходов сотрудников, а компании прозрачно взаимодействовать с туристическим агентством.

Читайте, как Шнейдер Электрик сократили время на оформление командировок с 5-ти дней до 2-х?

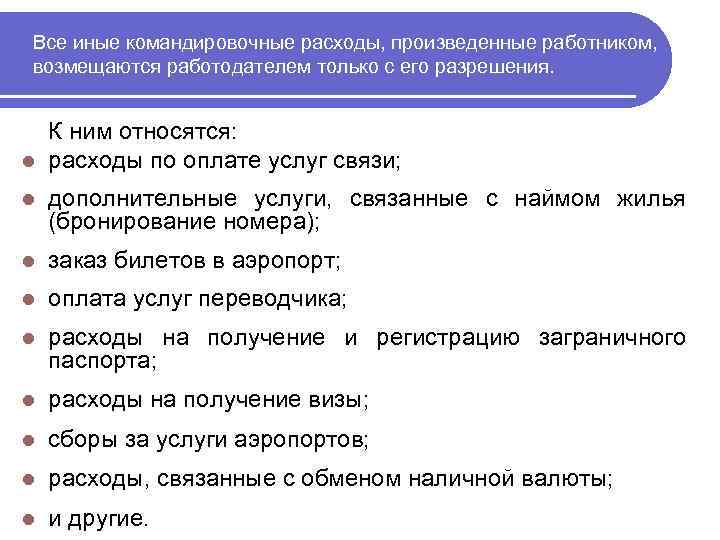

Возмещение непредвиденных расходов

Как правило, все расходы, которые предполагается совершить работником, заранее подсчитаны. Но в некоторых случаях возникает необходимость в непредвиденных тратах.

Закон выделяет два основных обстоятельства, которые приводят к дополнительному расходованию средств: невозможность покинуть место командировки из-за погодных условий или болезни работника.

Если выехать или вылететь домой командированному помешала разгулявшаяся стихия, то ему полагается возмещение расходов, связанных:

- с обменом билета на другую дату;

- с продлением найма жилого помещения;

- с суточными за новый период.

Для возмещения дополнительных трат, которые были произведены в командировке, работник должен направить служебную записку с их обоснованием на имя директора.

Если новый билет на поезд или самолет пришлось покупать в связи с тем, что сотрудник опоздал, возмещению такие дополнительные командировочные затраты не подлежат.

Даже если опоздание случилось по вине принимающей стороны, то доказать работодателю, что следует оплатить продление командировки, будет проблематично. Именно поэтому командированному работнику следует соблюдать условия и сроки своей служебной поездки.

Основания для командировки директора

Целями служебной поездки руководителя организации могут быть следующие:

- встречи с будущими контрагентами, осуществление новых бизнес-идей;

- открытие новых представительств компании в других городах или даже странах;

- работы, связанные с открытием нового проекта, участие в переговорах с подрядчиками, заключение с ними контрактов;

- урегулирование спорных вопросов, которые появились в результате проверки филиалов или обособленных подразделений государственными органами контроля.

Основанием, зафиксированным документально, всегда выступает должным образом оформленная служебная записка.

Цели служебной поездки указывают и в приказе на командировку.

Вопросы и ответы

Как изменить график отпусков?

График отпусков составляется заранее, поэтому поправки вносятся по форме Т-7 на основании распоряжения:

- Данные вносятся в графу 8 — «Основания перенесения»;

- Графа 9 — «Дата предполагаемого отпуска» должна быть заполнена.

Те же изменения должны быть внесены в личную карточку сотрудника.

Нужно ли пересчитывать отпускные после отзыва?

Да, нужно, излишне выплаченные отпускные учитываются одним из способов:

- в составе текущей заработной платы, либо командировочных выплат;

- в качестве аванса за следующий;

- так же корректируются все налоги с заработной платы.

Можно ли совместить отпуск с командировкой?

Ежегодный отпуск и командировка — это два разных периода. Минтруд России в своем письме от 10.09.2019 г. № 14-2/В-726 категорически заявляет, что работник не может одновременно находиться в командировке и в отпуске. Трудовое законодательство не запрещает направлять работника в длительную командировку и предоставлять ежегодный отпуск без перерыва между командировками. Поэтому, если период ежегодного отпуска по утвержденному графику выпадает на время более длительной командировки или работник написал письменное заявление о предоставлении ежегодного оплачиваемого отпуска, то работника необходимо направить в две командировки: одну до, другую после отпуска. Это означает, что командировка должна быть прекращена путем издания приказа об остановке и установления даты возобновления поездки.

Может ди отправиться сотрудник в отпуск сразу после командировки?

Да, такая ситуация возможна. По ТК РФ нет ограничений по данному вопросы. Помимо этого, работник может оставаться в месте, где проходила командировка, на время отпуска. Однако в этом случае расходы на оплату билета от места отпуска до постоянного места работы после отпуска не включаются в расходы «как командировочные расходы», уменьшающие базу по налогу на прибыль. Кроме того, эта сумма представляет собой экономическую выгоду для работника и поэтому облагается НДФЛ.

Порядок оформления документов для командировки в 2021 году

Образец алгоритма, как правильно оформить командировку в 2021 году, выглядит так:

- Убедиться, что работника можно отправить в служебную поездку. Это необходимо из-за того, что есть группы сотрудников, которых отправлять в командировки нельзя или можно только с их разрешения. Так, отправлять в поездки нельзя беременных работниц, несовершеннолетних и работающих по ученическому договору. Спрашивать письменное разрешение нужно у сотрудников с малолетними детьми или детьми-инвалидами, особенно у родителей-одиночек, а также у тех работников, которые занимаются уходом за родственниками.

- Составить приказ. В 2021 году можно использовать бланк Т-9 или Т-9а, а также внутренний документ. В служебном задании необходимости нет.

- Выдать средства. Компания должна оплачивать сотруднику билеты для переезда, жильё, а также выдавать суточные. Общая сумма аванса работнику устанавливается в локальном акте организации или же самим сотрудником в служебной записке, которую должен одобрить руководитель. Если работник отправляется за границу, то суточные ему должны платить в иностранной валюте только выезда за рубеж. В пределах РФ все суточные выдаются в рублях.

- Оформить необходимые документы. На этом этапе обычно оформляется командировочное удостоверение и другие документы, описанные в первом разделе этой статьи.

После этого сотрудник может спокойно отправлять в служебную поездку, после которой нужно будет:

- Оформить авансовый отчёт. Этот документ заполняется в течение трёх дней после того, как работник вернулся на рабочее место. Авансовый отчёт заполняется им самим по форме АО-1 и передаётся бухгалтеру. Если в компании принято заполнять отчёты, то они должны быть оформлены и переданы вместе с авансовым отчётом. Также нужно прикрепить документы, подтверждающие расходы – счета из гостиницы или договор аренды, билеты и посадочные талоны, чеки, бланки, путевые листы и т. д. Бухгалтер должен отдать отрывной корешок сотруднику, чтобы тот мог подтвердить оформление командировочных документов в 2021 году и их передачу для бухучёта.

- Отдать излишек выданной суммы. Он передаётся в кассу в течение трёх дней после подачи авансового отчёта. Перед этим нужно будет заполнить приходный кассовый ордер. Если сотрудник не отдаёт эти средства, то работодатель может через месяц удержать их из суммы зарплаты, но не более 20% от оклада за раз. Расходы в валюте переводятся в рубли по курсу, актуальному на момент подачи авансового отчёта. Если же сотрудник получил средства в рублях, а потом сам перевёл их в валюту, то они будут переводиться обратно в рубли по курсу на тот момент.

- Компенсировать перерасход. Работник может потратить как меньше выданного, так и больше. Так, если все траты сверх меры будут признаны обоснованными согласно авансовому отчёту, то по расходному кассовому ордеру сотруднику могут оплатить перерасход полностью. В 2021 году возмещаются также расходы на оформление загранпаспорта и виз.

После этого процедуру отправки сотрудника в рабочую поездку можно считать официально закрытой, а информация о ней заносится в журнал командировок, при условии, что такой есть. Если действовать согласно обозначенному выше шаблону, и соблюдать все правила оформления командировки в 2021 году, то компании, а особенно её бухгалтерии, будет легко избежать проблем с отчётностью в сфере служебных поездок. А так как в 2021 году учёт был значительно упрощён, допустить ошибки, оформляя и оплачивая командировки в 2021 году, практически невозможно.