Узнаем, можно ли сдавать авто в аренду, находящееся в лизинге

Когда автомобиль находится в лизинге, сдача его в аренду не всегда возможна. В большинстве случаев в лизинговом договоре имеются условия, запрещающие сдачу лизингового автомобиля в аренду третьим лицам. Такие условия обусловлены тем, что финансовая компания отдает автомобиль в лизинг на условиях выплаты лизинговых платежей конкретным клиентам, и одновременно сдача автомобиля в аренду может быть вопросом безопасности и целостности автомобиля.

Однако, существуют лизинговые компании, которые позволяют сдавать авто в аренду в рамках лизингового соглашения. Это зависит от условий договора и политики компании. В таком случае они могут разрешить сдать авто в аренду при условии, что вы будете полностью выполнять свои обязательства по лизинговому договору. Обычно такая аренда оговаривается отдельно в дополнительном соглашении к лизинговому договору.

Важно отметить

Прежде чем сдавать автомобиль в аренду, находящийся в лизинге, необходимо внимательно проверить и проанализировать условия своего лизингового договора. В некоторых случаях возможны штрафы и последствия за нарушение условий договора

Сдача автомобиля в аренду, находящегося в лизинге, возможна в некоторых случаях, но требует соблюдения условий договора и согласия со стороны лизинговой компании. В связи с этим, прежде чем принять решение о сдаче автомобиля в аренду, необходимо тщательно изучить договор, проконсультироваться с лизинговой компанией и учитывать возможные риски и последствия.

Рекомендации по аренде лизинговой техники без экипировки

Аренда лизинговой техники без экипировки может быть полезной в ряде случаев, например, если вы уже обладаете необходимыми средствами защиты или планируете использовать уже имеющиеся наработки. Однако, при такой аренде следует учесть несколько важных моментов:

1. Оцените потенциальные риски и возможные предпринимаемые меры

Перед арендой лизинговой техники без экипировки, вам следует тщательно оценить все возможные риски, связанные с использованием техники и отсутствием защитного оборудования

Обратите внимание, на типы работ, которые вы планируете проводить, и возможные последствия в случае отсутствия необходимой экипировки и мер безопасности. Возможно, стоит обратиться к специалистам или профессиональным организациям для получения советов о мерах, которые можно предпринять для снижения рисков

2. Подготовьте необходимые документы и информацию

Перед подписанием договора на аренду лизинговой техники без экипировки, вам потребуется предоставить определенные документы и информацию. Обычно это включает в себя документы, подтверждающие вашу компетентность в использовании техники, а также информацию о ваших планах и методах работы. При подготовке документов, следует убедиться, что они полностью соответствуют требованиям арендодателя и содержат всю необходимую информацию.

Важно: Прежде чем подписывать договор на аренду лизинговой техники без экипировки, внимательно ознакомьтесь со всеми условиями договора и убедитесь в том, что они отвечают вашим потребностям и позволяют вам работать в безопасности без необходимости использования экипировки

3. Проведите обучение и ознакомление

Перед началом работы с арендованной техникой, важно провести обучение персонала, который будет взаимодействовать с ней. Обучение должно включать в себя ознакомление с основными принципами работы техники, а также описание возможных опасностей и правил использования

Также, важно раздать всем работникам информацию о мерах предотвращения аварийных ситуаций и правилах личной безопасности. Регулярные тренировки и ознакомление с инструкциями по безопасности могут помочь избежать несчастных случаев и повысить производительность работы.

Примечание: При аренде лизинговой техники без экипировки, следует помнить о том, что ваши сотрудники могут столкнуться с повышенными рисками и опасностями. Поэтому, необходимо обеспечить им всю необходимую обучающую информацию и инструкции по безопасности.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Примеры проводок для арендатора:

- дебет 20 (44), кредит 76 «Расчеты с разными дебиторами и кредиторами» – арендная плата за пользование ТС начислена;

- дебет 76, кредит 68 «Расчеты по налогам и сборам» – удержание НДФЛ с суммы оплаты движимого имущества, которое арендовано у физлица;

- дебет 76, кредит 50 «Касса» (51«Расчетный счет») – передача средств за использование арендованного транспорта.

Примеры проводок для арендодателя:

- дебет 76, кредит 91.1 «Прочие доходы» – отражаются начисления арендной платы за автомобиль;

- дебет 51, кредит 76 – получение средств в уплату за аренду автомашины.

Арендодатель остается собственником актива – движимого имущества, которое учитывается на специальном субсчете счета 01. Он продолжает начислять на него обычную амортизацию: дебет 20 «Основное производство», кредит 02 «Амортизация основных средств».

Если владелец авто – сотрудник нанимателя

Договор аренды заключается по форме «без экипажа». Если стороны не договорились об ином, сотрудник – хозяин машины — оплачивает только прохождение техосмотра. Остальные платежи вносит сам арендатор, а именно:

- страховку;

- парковку;

- заправку;

- ремонт;

- компенсацию за использование в служебных целях личной машины – арендную плату по договору.

Для организации или физлица-работодателя эти платежи являются расходами, то есть учитываемыми при налогообложении средствами. Чтобы уменьшить налоговую базу, они должны обязательно подкрепляться платежными документами (чеками с заправок, копией страхового талона и т.п.). Бухгалтерский учет подобен описанному выше с учетом нескольких нюансов.

К СВЕДЕНИЮ! Если договор аренды заключен с собственным сотрудником, то вместо счета 76 следует применять счет 73 «Расчеты с персоналом по прочим операциям».

Пример проводок для аренды автомобиля сотрудника:

- дебет 0001 – принятие машины сотрудника на забалансовый учет по определенной договором стоимости;

- дебет 26, кредит 73 – начисление платы за пользование автомобилем работника;

- дебет 73, кредит 68 – удержание НДФЛ с сотрудника, получившего доход – арендную плату;

- дебет 73, кредит 51 – перечисление сотруднику арендной платы минус подоходный налог на карточку;

- дебет 10, кредит 60 – учет топлива и смазочных материалов (по чеку, без налога);

- дебет 19, кредит 60 – НДС по ГСМ;

- дебет 68, кредит 19 – вычет НДС;

- дебет 26, кредит 10 – списание топлива;

- дебет 90, кредит 26 – учет остальных расходов;

- 001 – возврат сотруднику автомобиля.

Условия аренды авто из лизинга

1. Согласие лизингодателя

Прежде чем сдавать автомобиль в аренду, необходимо получить письменное согласие от лизингодателя. В большинстве случаев договор лизинга содержит ограничения, запрещающие сдачу автомобиля в аренду.

2. Финансовые обязательства

Аренда автомобиля из лизинга не освобождает лизингополучателя от финансовых обязательств перед лизингодателем. В случае возникновения задолженности по договору лизинга, лизингополучатель несет полную ответственность.

Учтите, что в случае возникновения дополнительных долгов или нарушений, лизингодатель может прекратить договор лизинга, что может повлечь за собой негативные последствия для арендатора и арендаторов.

Важно помнить, что аренда автомобиля из лизинга может быть запрещена, если в лизинговом договоре содержатся специальные условия, и, в таком случае, нарушение данных условий может привести к юридической ответственности. Однако, если лизингодатель согласен на аренду автомобиля, необходимо также учесть следующие моменты:

Однако, если лизингодатель согласен на аренду автомобиля, необходимо также учесть следующие моменты:

3. Страхование

Арендатору необходимо обеспечить полное страхование автомобиля, включая страхование от гражданской ответственности, автострахование ОСАГО и КАСКО.

4. Состояние автомобиля

Перед передачей автомобиля в аренду, необходимо внимательно осмотреть его состояние и составить подробный акт приема-передачи. В акте должны быть указаны все имеющиеся повреждения и дефекты автомобиля. Арендатор несет ответственность за сохранность автомобиля и должен вернуть его в том же состоянии, в котором он был получен.

Важно помнить, что условия аренды авто из лизинга могут отличаться в зависимости от конкретного лизингодателя и договора лизинга. Перед сдачей автомобиля в аренду следует внимательно ознакомиться с условиями договора и обсудить все детали с лизингодателем

В чем преимущества и недостатки лизинга для ИП

Лизинг для предпринимателей имеет свои плюсы:

- необходимое имущество можно быстро получить в работу;

- можно самостоятельно выбрать продавца оборудования;

- для лизинга не нужны поручители и обеспечители;

- требуется меньше документов, чем при оформлении кредита;

- оговариваемый график платежей;

- быстрое рассмотрение заявки;

- низкий процент.

Минусы:

- лизингодатель может расторгнуть договор с клиентом без возврата полученных средств, если предприниматель не соблюдает условия договора;

- требуется первоначальный взнос;

- имущество придется застраховать за счет клиента;

- собственником имущества до последнего платежа является лизинговая компания.

Дополнительные расходы лизингодателя

Как правило, в соответствии с договором лизинга лизингополучатель обязан компенсировать дополнительные издержки лизингодателя, произошедшие по независящим от него причинам, а также иные документально подтвержденные расходы, и, как указано в постановлении № 17, такие дополнительные расходы включаются в сальдо взаимных обязательств.

Судами первой и апелляционной инстанций не признаны подлежащими компенсации дополнительные расходы лизингодателя по уплате банку повышенной процентной ставки по кредиту, поскольку договор лизинга не предусматривает возложение таких дополнительных расходов на лизингополучателя. В кассационной жалобе лизингодатель ссылался на общее условие договора лизинга о возложении на лизингополучателя дополнительных расходов.

Отказывая в удовлетворении кассационной жалобы, суд округа указал следующее.

Согласно пункту 1 статьи 28 Закона о лизинге под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, а в силу пункта 2 названной статьи размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга с учетом названного закона.

Стороны договоров лизинга согласовали размер ежемесячных лизинговых платежей.

После увеличения банком размера процентной ставки по кредиту лизингодатель стал выставлять лизингополучателю дополнительные счета на компенсацию издержек по уплате процентов.

Между тем такие действия лизингодателя фактически означают увеличение лизинговых платежей и цены договоров. В соответствии с пунктом 2 статьи 28 Закона о лизинге, если иное не предусмотрено договором лизинга, размер лизинговых платежей может изменяться по соглашению сторон в сроки, предусмотренные данным договором, но не чаще чем один раз в три месяца.

Таким образом, предложенное лизингодателем толкование пунктов 5.2.2 договоров лизинга, которое позволяет отнести на лизингополучателя дополнительные издержки лизингодателя по кредитному договору, противоречит другим условиям договоров лизинга и закону.

Поэтому суды правильно исходили из того, что к предусмотренным в пункте 5.2.2 дополнительным издержкам не относятся расходы лизингодателя на уплату банку повышенной процентной ставки по кредиту.

Как указано в постановлении АС СЗО от 07.02.17 по делу № А56-68435/2015, суды правильно не взыскали в пользу лизингодателя убытки в виде налога на добавленную стоимость в связи с реализацией изъятых у лизингодателя предметов лизинга. Возникновение у истца обязательств по уплате налоговых платежей не связано с действиями ответчика.

В то же время в рамках другого дела суд кассационной инстанции указал на возможность учета дополнительных налоговых издержек лизингодателя, поскольку несение таких издержек является самостоятельным негативным последствием нарушения лизингополучателем обязательств по договору лизинга; по сути, эти издержки являются для лизингодателя дополнительным бременем, необходимость несения которого не возникла бы при надлежащем исполнении лизингополучателем договора лизинга (постановление АС СЗО от 20.07.16 по делу № А56-37413/2015).

Постановлением АС СЗО от 11.04.17 по делу № А56-75891/2015 признана обязанность лизингополучателя оплатить затраты лизингодателя на уплату ежегодного взноса за регистрацию воздушных судов, являвшихся предметом лизинга.

В постановлении АС СЗО от 23.11.16 по делу № А56-55554/2015 указано, что, поскольку расходы по страхованию предмета лизинга лизингодатель понес в связи с заключением договора лизинга и передачей лизингополучателю предмета лизинга, они правомерно включены судом первой инстанции в состав предоставленного финансирования. В этом же постановлении суд кассационной инстанции признал правильным включение в расчет при определении размера предоставления лизингодателя понесенные им убытки в виде уплаты государственной пошлины по делам о взыскании с лизингополучателя задолженности по лизинговым платежам.

Важные моменты при сдаче автомобиля в аренду в лизинг

Если вы являетесь владельцем автомобиля, который находится в лизинге, и планируете сдавать его в аренду, есть несколько важных моментов, на которые следует обратить внимание. Ниже приведены основные аспекты, которые помогут вам успешно сдать автомобиль в аренду

1. Согласование с лизинговой компанией

Первым шагом перед сдачей автомобиля в аренду является согласование данного действия с лизинговой компанией. Обратитесь к своему менеджеру по лизингу и уточните возможность сдачи автомобиля в аренду, а также согласованные условия и требования.

2. Правовые аспекты

При сдаче автомобиля в аренду важно учесть правовые аспекты. Ознакомьтесь с законодательством вашей страны, чтобы убедиться, что вы соответствуете всем требованиям и нормам

Также рекомендуется заключить договор аренды, в котором будут прописаны все условия и ответственности сторон.

3. Состояние автомобиля

Перед сдачей автомобиля в аренду необходимо убедиться, что он находится в отличном состоянии. Произведите тщательную проверку технического состояния, внешнего вида и исправности автомобиля. В случае обнаружения каких-либо проблем, рекомендуется провести необходимый ремонт.

4. Страхование

Страхование является важным аспектом при сдаче автомобиля в аренду. Обязательно узнайте у лизинговой компании, требуется ли вам дополнительная страховка при сдаче автомобиля в аренду. Возможно, вам понадобится обновить или расширить текущую страховку

Это важно для защиты вас и арендаторов от возможных непредвиденных ситуаций

5. Определение стоимости аренды

При сдаче автомобиля в аренду необходимо определить стоимость аренды. Учтите все затраты, связанные с обслуживанием, страховкой, амортизацией и другими расходами. Кроме того, проанализируйте рынок и узнайте, какая может быть адекватная цена для вашего автомобиля.

6. Маркетинг и поиск арендаторов

Не забывайте о маркетинге и поиске арендаторов для вашего автомобиля. Создайте привлекательное объявление о сдаче в аренду, опубликуйте его на различных платформах и распространите информацию среди знакомых и коллег. Помните, что продвижение является важным аспектом в привлечении арендаторов.

| Важные моменты при сдаче автомобиля в аренду в лизинг: |

|---|

| Согласование с лизинговой компанией |

| Правовые аспекты |

| Состояние автомобиля |

| Страхование |

| Определение стоимости аренды |

| Маркетинг и поиск арендаторов |

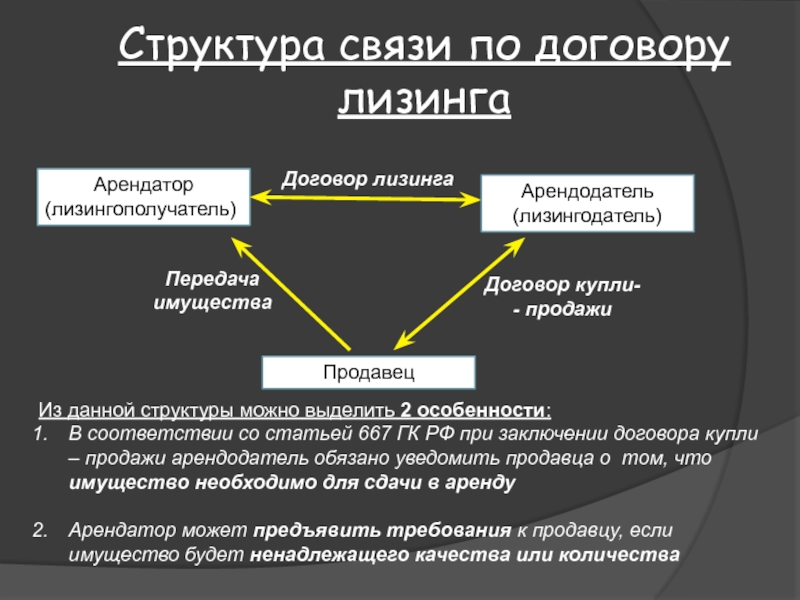

Что такое договор лизинга: понятие, предмет, право собственности на передаваемое имущество

Понятие договора лизинга определено положениями ст. 665 ГК РФ. Согласно данной статье, под ним понимается соглашение, одна сторона которого обязуется приобрести указанный второй стороной объект недвижимости или движимого имущества и передать его первой во временное пользование и владение для ведения предпринимательской деятельности. При этом договор финансовой аренды (он же договор лизинга), согласно положениям ст. 625 ГК РФ, признается разновидностью договора аренды, что позволяет применять к нему нормы § 1 гл. 34 ГК РФ.

Предметом лизинга, в соответствии с п. 1 ст. 3 федерального закона «О финансовой аренде…» от 29.10.1998 № 164, могут быть любые вещи, не подлежащие потреблению (сооружения, оборудование, транспорт, иная недвижимость и движимые объекты). Согласно п. 1 ст. 11 этого же нормативного акта, имущество, передаваемое пользователю на основании договора лизинга (т. е. во временное владение), остается в собственности организации, которая его предоставляет. Лизингополучатель, в свою очередь, получает 2 правомочия: владения и пользования. При этом по общему правилу он не имеет права продавать вещь, полученную по договору, или иным образом распоряжаться ей.

Однако в силу п. 1 ст. 19 ФЗ № 164 договором может предусматриваться и возможность перехода права собственности в пользу лизингополучателя, который может быть осуществлен как по истечении срока действия договора, так и до его истечения.

Обоснование

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 Гражданского кодекса РФ).

Порядок, условия и сроки выплаты арендных платежей определяются договором аренды транспортного средства без экипажа, что следует из п. 1 ст. 614, ст. 625 ГК РФ.

Законодательство не предусматривает специальных ограничений по кругу лиц, с которыми можно заключать договор аренды транспортного средства.

Для сдачи в аренду автомобиля необходимо:

- иметь страховой полис в соответствии с Федеральным законом от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- заключить договор аренды автомобиля. Такой договор должен быть заключен в простой письменной форме независимо от его срока. В договоре должен быть определен предмет договора (конкретизация всех индивидуализирующих характеристик автомобиля), установлен срок аренды (если в договоре не будет указан срок, то он будет считаться заключенным на неопределенный срок), размер арендной платы, срок и способ ее выплаты, определен порядок приемки-передачи имущества. В договоре следует предусмотреть составление Акта приема-передачи автомобиля. Для какой цели будет использоваться арендованный автомобиль, указывать в договоре аренды необязательно, т.к. предполагается, что автомобиль будет использоваться по назначению — в качестве транспортного средства (п. 2 ст. 647 ГК РФ).

Если предоставление в аренду имущества является предметом деятельности организации, то арендные платежи являются доходом от обычных видов деятельности (выручкой). Если предоставление имущества в аренду не является предметом деятельности организации — такие доходы учитываются организацией в качестве прочих. Это следует из положений п. п. 4, , Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н.

В любом случае рассматриваемый доход признается в сумме, предусмотренной договором аренды, на дату выполнения условий, установленных пп. «а», «б» и «в» п. 12 ПБУ 9/99.

В течение всего срока договора аренды транспортного средства без экипажа арендатор обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта. Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (ст. ст. 644, ГК РФ).

Если иное не предусмотрено договором аренды транспортного средства, обязанность страховать транспортное средство и (или) страховать ответственность за ущерб, который может быть причинен им или в связи с его эксплуатацией, возлагается на арендодателя в тех случаях, когда такое страхование является обязательным в силу закона или договора (ст. 637 ГК РФ).

Если расходы на ГСМ принимает на себя арендодатель, то эти расходы должны быть компенсированы арендатором по типу компенсации коммунальных услуг при аренде недвижимости. Стоимость ГСМ может быть составной частью арендной платы либо возмещаться арендатором отдельно по фактическому расходу.

Если стоимость ГСМ арендатор не возмещает, то учесть в расходах их нельзя, так как при безвозмездной передаче затраты не учитываются.

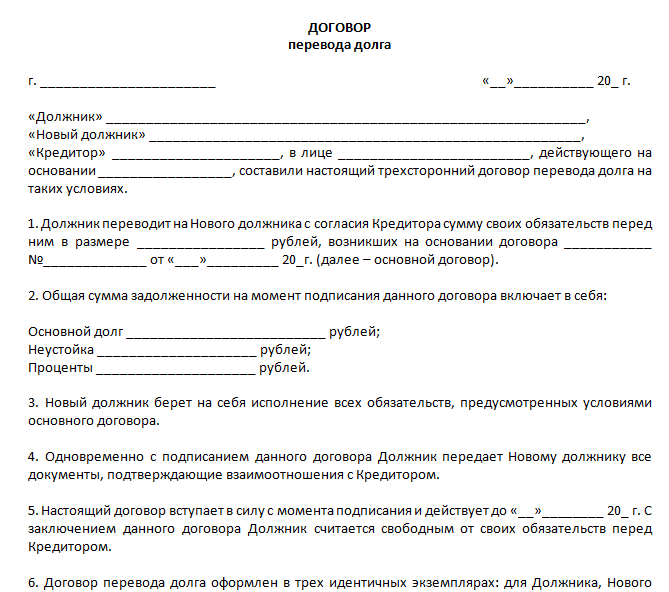

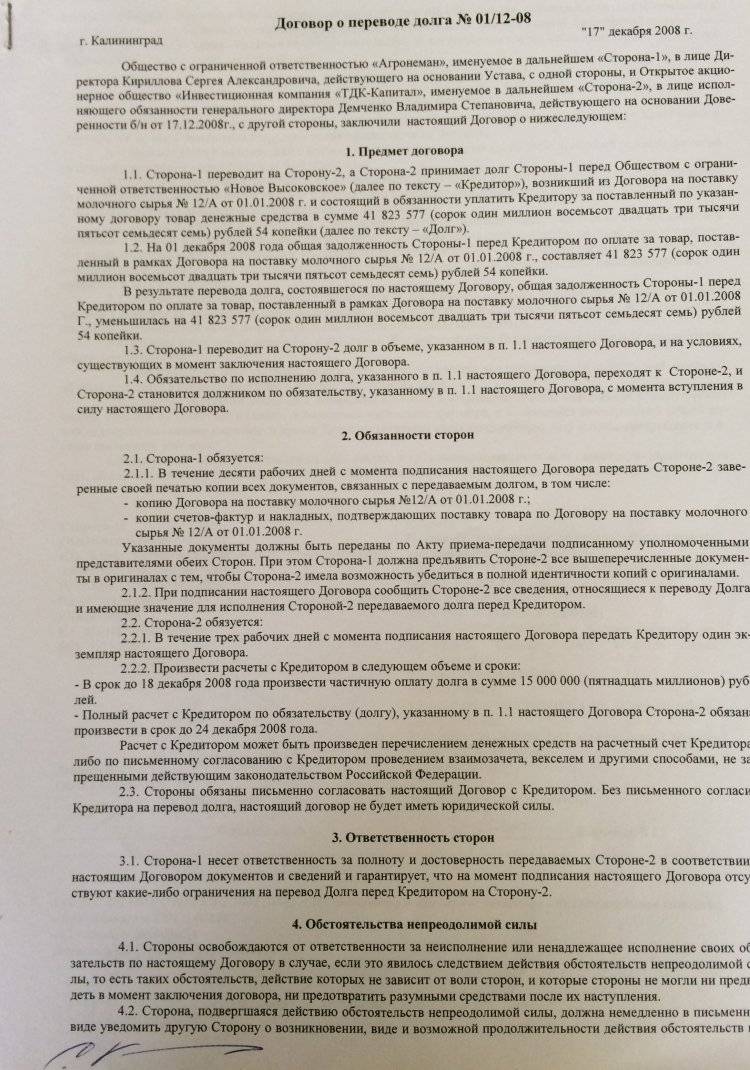

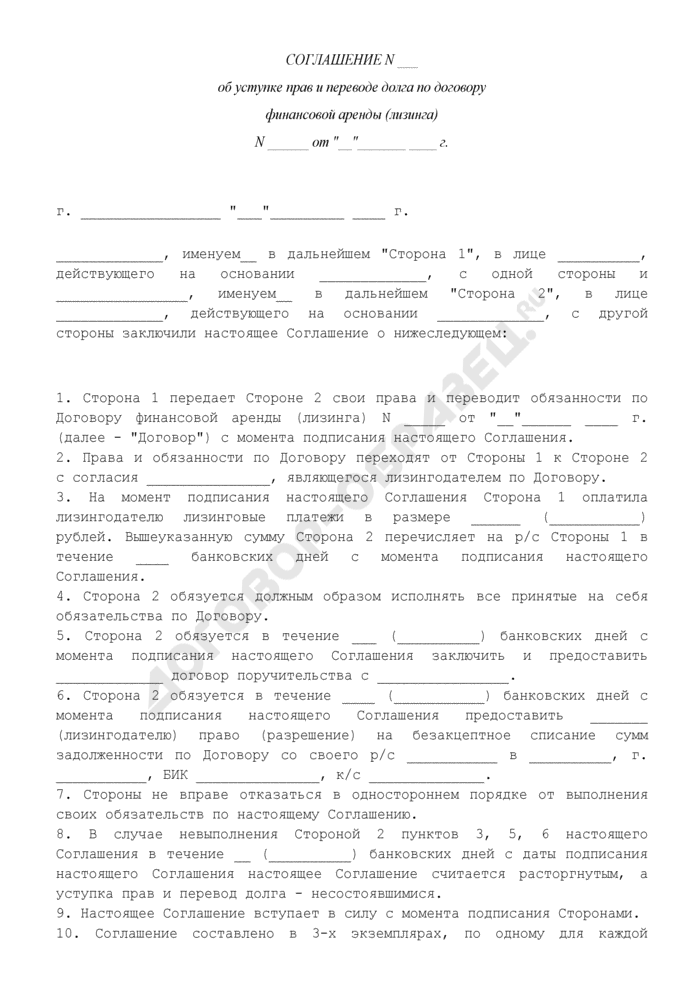

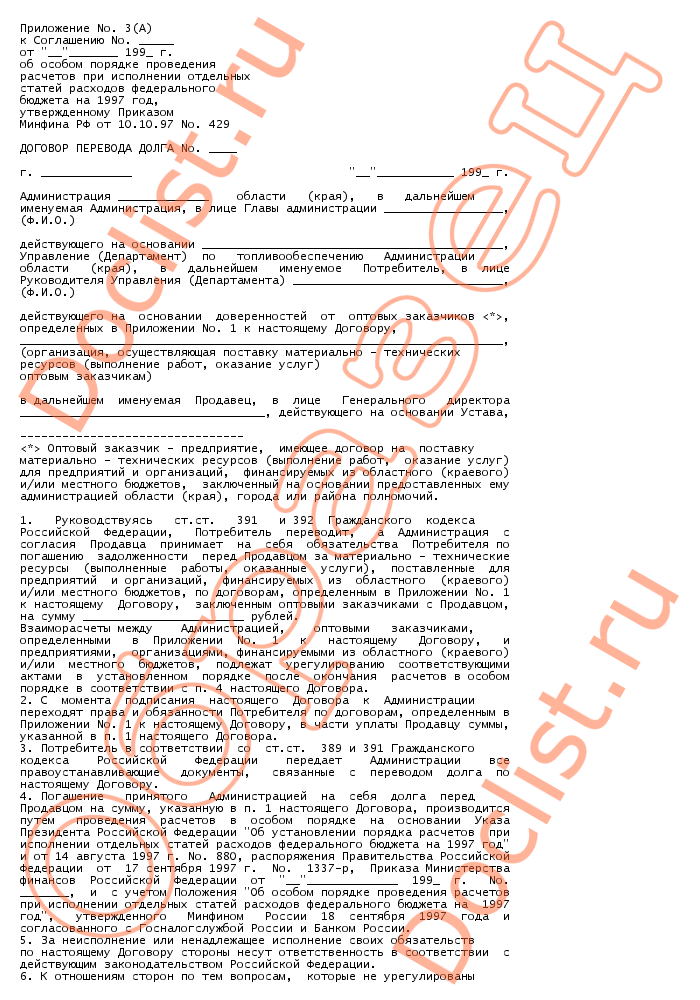

Переуступка по лизинговому договору

Под переуступкой по соглашению лизинга понимается передача лизингополучателем права на использование лизингового имущества третьему лицу на условиях, установленных положениями заключенного лизингового соглашения.

Необходимость в переуступке прав возникает в том случае, если лизингополучатель не в состоянии самостоятельно исполнять свои финансовые обязательства или больше не нуждается в имуществе, полученном в лизинг. Расторжение ранее заключенного соглашения чревато для стороны, выдвинувшей такую инициативу, различными санкциями (в том числе возникновением обязанности по уплате штрафов и неустоек). Именно поэтому большинство лизингополучателей стремятся найти компанию, которая сможет принять на себя права и обязанности, возникающие при заключении договора лизинга.

Согласно п. 2 ст. 615 ГК РФ, замена лизингополучателя может быть квалифицирована как перенаем. В этом случае новый участник правоотношений, возникших при передаче имущества, принимает на себя все права и обязанности его прежнего получателя.

Процедуру переуступки стоит отличать от передачи имущества в сублизинг, который, согласно п. 1 ст. 8 ФЗ № 164, представляет собой разновидность поднайма имущества, полученного в лизинг, при котором получатель по договору лизинга передает его во владение и пользование третьим лицам на основании заключенного соглашения, устанавливающего размер платы за использование таким имуществом, а также сроки, на которые оно передается получателю по договору сублизинга. Сублизингополучатель при этом не приобретает никаких прав и обязанностей перед основным лизингодателем — правоотношения у него возникают только с лизингополучателем.

Опыт успешной аренды автомобиля из лизинга

Вопрос о возможности аренды автомобиля, находящегося в лизинге, волнует многих потенциальных клиентов. Однако, опыт показывает, что такая аренда вполне осуществима.

Прежде всего, необходимо понять, что лизинг – это вид долгосрочной аренды автомобиля, при которой лизингодатель обеспечивает использование транспортного средства на определенный срок и за определенную плату. Владение автомобилем остается за лизингодателем до истечения срока лизинга.

Однако, это не мешает владельцу автомобиля, находящемуся в лизинге, сдать его в аренду другому лицу. Контракт аренды будет заключен между владельцем автомобиля (лизингодателем) и арендатором. Аренда может быть организована как на короткий, так и на длительный срок.

Преимущества аренды автомобиля из лизинга:

1. Снижение затрат

Аренда автомобиля из лизинга может быть выгодной для арендатора, так как владелец уже оплатил основную стоимость автомобиля в ходе лизинговой сделки. Арендатор платит только за использование автомобиля на оговоренный срок, что позволяет ему значительно снизить свои затраты на приобретение автомобиля.

2. Гибкие условия

Лизингодатель и арендатор могут сами согласовать условия аренды в зависимости от своих потребностей и предпочтений. Это позволяет установить оптимальный срок аренды, стоимость и другие параметры, учитывая интересы обеих сторон.

3. Новый автомобиль

Аренда автомобиля из лизинга дает возможность арендатору использовать новый автомобиль с минимальным пробегом

Это особенно важно для бизнеса, где надежность автомобиля является критическим фактором