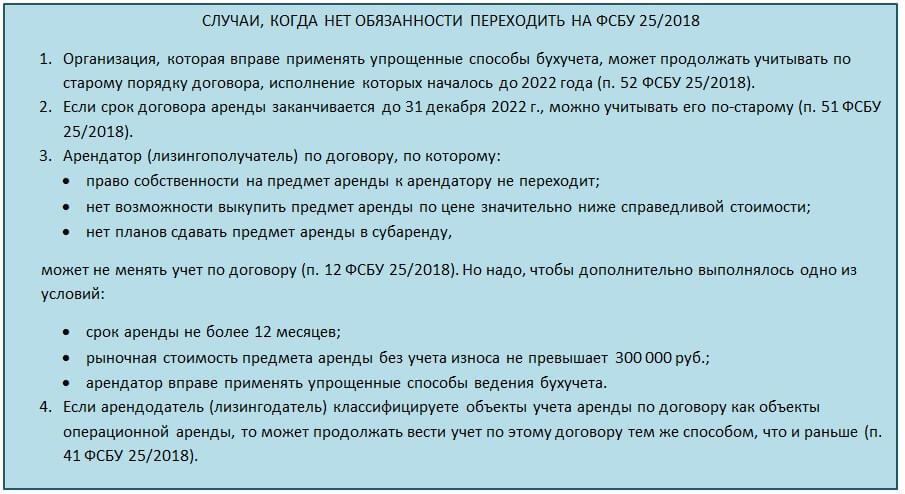

Оценка объектов аренды и обязательств по ним

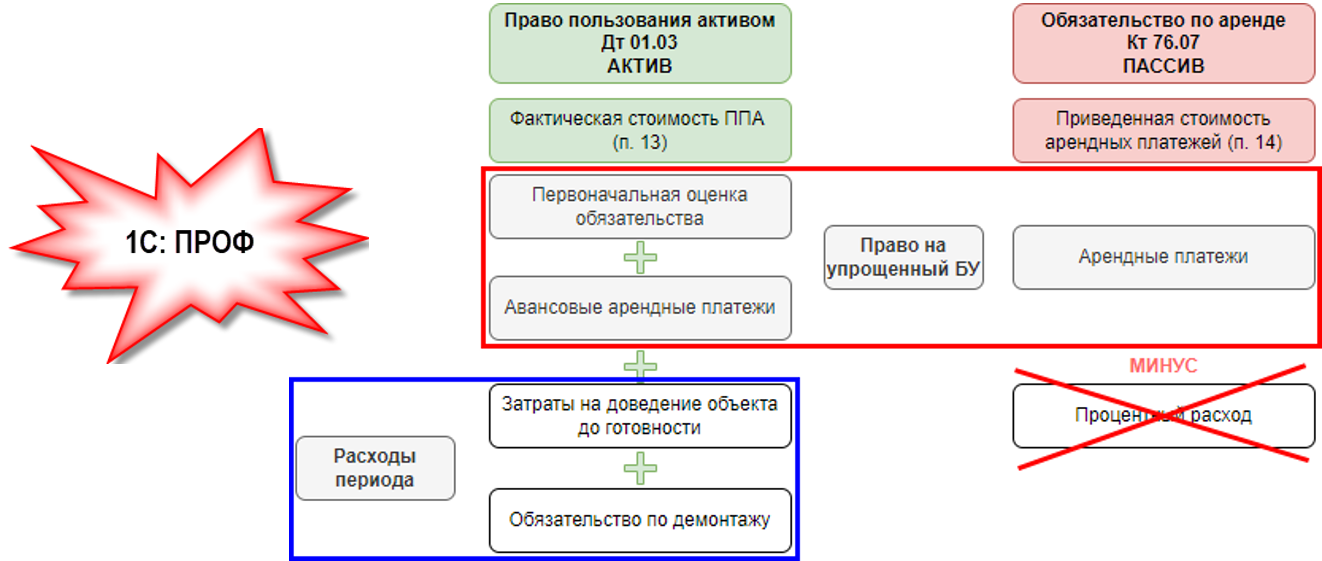

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

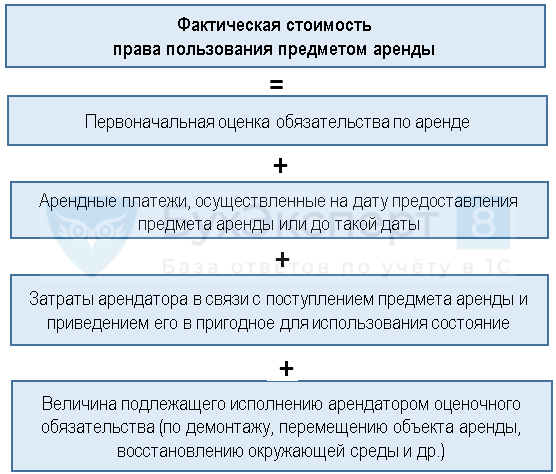

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости».

Раскрывается это понятие следующим образом.

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

Пример расчета месячной ставки дисконтирования по ФСБУ 25/2018

Предмет аренды (движимое имущество) получен первого числа месяца аренды. Срок аренды — 24 месяца. По его окончании имущество возвращается арендодателю. Ежемесячный арендный платеж составляет 86 400 руб. (в том числе НДС 14 400 руб.). Он вносится на последнее число каждого месяца действия договора. Счета-фактуры на арендные платежи арендодатель выставляет ежемесячно на последнее число месяца. Ставка, по которой организация могла бы получить заем на сопоставимых условиях, составляет 12% годовых.

Амортизация в бухгалтерском учете начисляется линейным способом. Предмет аренды используется в основной деятельности организации. Для целей бухгалтерского учета отчетным периодом является месяц. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Предположим, что в данном случае организация не может определить ставку дисконтирования расчетным путем. Соответственно, она использует ставку, по которой могла бы получить заем на сопоставимых условиях, —12% годовых. В рассматриваемой ситуации арендные платежи вносятся ежемесячно. Для их дисконтирования месячная ставка определяется по формуле:

В данном случае месячная ставка равна 0,9489% (((1 + 12/100)1/12 — 1) x 100%).

В таблице ниже отражена приведенная стоимость каждого арендного платежа, рассчитанная с применением данной формулы. Расчеты произведены с использованием таблицы Excel.

Такой же результат в данном случае можно получить, используя финансовую функцию Excel ПС, при внесении арендных платежей в одинаковой сумме через равный промежуток времени (аннуитеты).

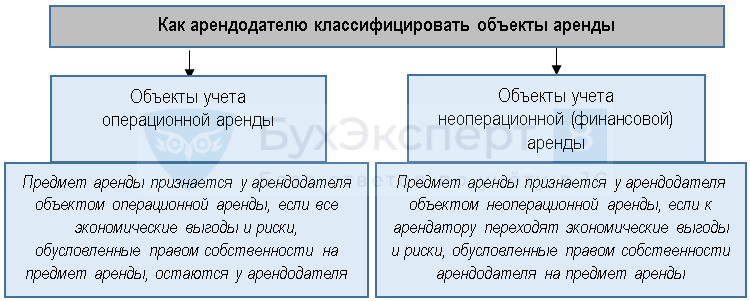

Варианты учета арендодателем

Дата, на которую арендодатель будет квалифицировать свой объект, та же, что и у арендатора — наиболее раннее событие: или когда актив поступил к арендатору, или когда заключен сам договор аренды.

Арендодатель должен определить и выделить каждый заключенный договор по предоставленному в аренду имуществу в финансовую (неоперационную) аренду, если риски и выгоды, связанные с правом собственности на объект, несет арендатор, а если риски и выгоды будут у арендодателя, то в операционную.

Одна из следующих ситуаций будет соответствовать признакам финансовой аренды:

- наличие в договоре условия о переходе собственности на предмет аренды к арендатору;

- возможная цена права покупки арендатором полученного предмета ниже его справедливой стоимости;

- срок аренды значительно не отличается от оставшегося времени использования пригодного имущества;

- приведенная стоимость будущих платежей и справедливая стоимость объекта сравнимы;

- только арендатор может пользоваться имуществом без существенных изменений;

- арендатор может увеличить срок аренды с арендными платежами ниже рынка;

- другая ситуация, характеризующая переход связанных с собственностью выгод и рисков к арендатору.

При финансовой аренде в момент передачи объекта арендодатель вложение (инвестицию) в аренду отражает в учете как актив и рассчитывает ее:

Изменение оценки НЛС объекта влечет и изменение ЧСИ, отражаемого в учете как изменение оценочных значений.

В ЧСИ следует включить:

- справедливую стоимость объекта — в момент его предоставления и отразить в случае договора лизинга в составе расчетов с поставщиками, в других случаях, если объект был активом — списать этот актив. Разница будет доходом/расходом периода.

- расходы арендодателя по договору, например, на доставку — по мере их осуществления, а если этот объект до передачи в аренду у арендодателя числился в составе товаров, продукции и др. запасов, то передавая такой объект, арендодатель отразит выручку (справедливая стоимость предмета аренды), расходы (балансовая стоимость подлежащих списанию запасов минус приведенная негарантированная ликвидационная стоимость объекта, а также свои расходы по договору), актив (ЧСИ) и спишет эти запасы в учете.

После передачи объекта аренды ЧСИ становится больше на процентный доход и меньше на полученные арендные платежи.

ЧСИ подлежит проверке на обесценение по МСФО 9 «Финансовые инструменты».

Если при финансовой аренде объект будет возвращен арендодателю, он отразит его в учете как актив и одновременно спишет остаток ЧСИ.

У арендодателя с упрощенными способами учета есть возможность выделить арендуемые объекты в операционную аренду.

Одно из нижеперечисленных событий соответствует признакам операционной аренды:

- срок аренды значительно отличается в меньшую сторону от оставшегося времени использования пригодного имущества;

- в аренду передаются предметы с неограниченным сроком использования, с неизменяемыми со временем свойствами;

- справедливая стоимость объекта аренды намного превышает приведенную стоимость будущих платежей;

- другое событие, характеризующее переход связанных с собственностью рисков и выгод к арендодателю.

При операционной аренде доходы отражаются равномерно или иным систематическим способом признания, учет актива у арендодателя не меняется при его передаче, отражается лишь изменение оценочных значений.

Вариант 2 — учет аренды у арендатора, если признается право пользования объектом аренды

Схема учета договора аренды у арендатора, если признается право пользования объектом аренды:

Начальное отражение аренды

Чтобы объект аренды принять к учету, используется документ «Принятие к учету ОС». При этом указывается вид операции — «Предметы аренды».

Для отражения операции в полном интерфейсе нужно зайти в раздел «ОС и НМА», после этого выбрать «Поступление основных средств» и затем указать «Поступление в аренду».

Для полного интерфейса нужно зайти в раздел «Отчеты», затем выбрать «Стандартные отчеты» и после этого «Оборотно-сальдовая ведомость по счету».

Начисление платы по аренде

Для полного интерфейса нужно зайти в раздел «Покупки», затем выбрать «Покупки», далее перейти в «Поступление (акты, накладные, УПД)» и затем уже указать «Услуги аренды».

Проведение регламентных операций по аренде

Амортизацию по объекту аренды нужно начислять с того месяца, который идет за месяцем постановки на учет объекта, и до того месяца, когда заканчивается аренда.

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Амортизация и износ основных средств».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Признание в НУ арендных платежей».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Начисление процентных расходов».

Как изменить условия договора по аренде

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Учет основных средств» и далее выбрать «Изменение условий аренды».

Как завершить аренду

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Выбытие основных средств» и после этого выбрать «Списание ОС».

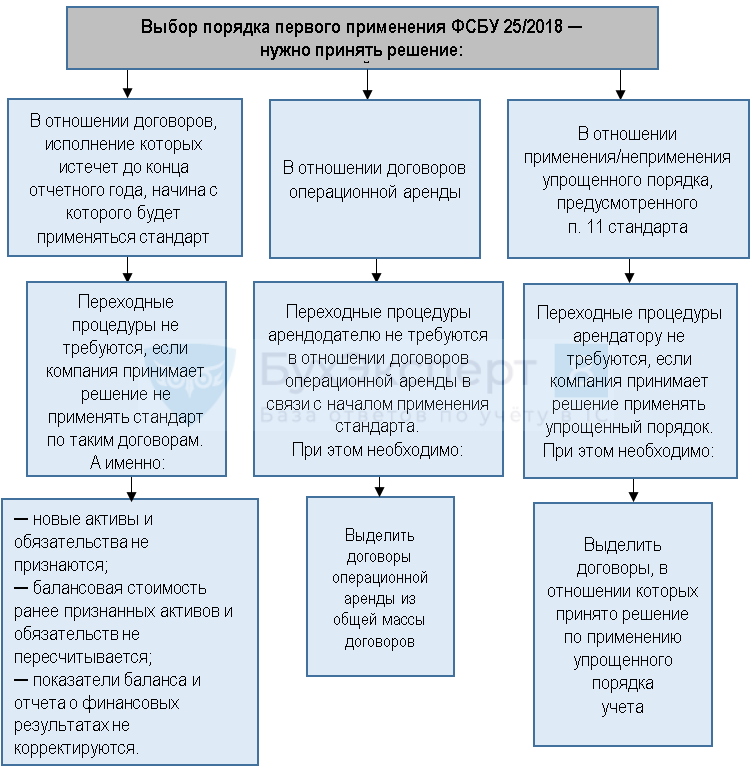

Как перейти на ФСБУ 25/2018

В обновленной программе 1С:Бухгалтерия есть возможность учитывать аренду с признанием права пользования объектами по арендным договорам, заключенным до перехода на ФСБУ 25/2018.

Чтобы внести изменения, нужно использовать специальную регламентную операцию «Переход на ФСБУ 25». Она вводится вручную, когда отчетность будет сдана за год, который предшествовал переходу на ФСБУ 25/2018.

На данный момент нет возможности корректировать остатки по сч. 09 и 77, которые применяются через ПБУ 18/02. Но эта возможность будет в будущих версиях программы.

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Поступление основных средств» и после этого выбрать «Поступление в аренду».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», потом выбрать «Закрытие месяца» и после этого «Переход на ФСБУ 25».

-

Как можно перевести ворд вайд веб

-

Программа для восстановления айфона

-

Как поделиться настройками отчета в 1с зуп

-

Данные формы структура 1с обойти

- Как скукожить лицо в фотошопе

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

35000 руб.

17

Признание объекта аренды в бухгалтерском учете

Относительно признания объекта аренды в учете организации-арендатора пункт 10 ФСБУ 25/2018 устанавливает следующие два положения.

Во-первых, определяется, что «арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде, если иное не установлено настоящим Стандартом».

Во-вторых, «организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов (незавершенных капитальных вложений, основных средств и других), с учетом особенностей, установленных настоящим Стандартом».

Таким образом, «право пользования активом» определяется как самостоятельный по отношению к основным средствам, нематериальным активам и т. п. элемент внеоборотных активов. Еще раз подчеркнем, ФСБУ 25/2018 вводит в состав категорий учета, определяемый отечественными нормативными правовыми актами, принципиально новый вид актива — «право пользования активом». И выдвигаемое ФСБУ требование применения к нему единой учетной политики с такими объектами, как основные средства, капитальные вложения и т. п., не отменяет общей установки: право пользования активом — это не основное средство, это не капитальные вложения, это не нематериальный актив, это самостоятельный объект учета, обособленный от иных компонентов внеоборотных активов организации. Запомним это.

Данное положение подтверждается и ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н), согласно пункту 7 которого «особенности бухгалтерского учета предметов договоров аренды (субаренды), а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование, устанавливаются Федеральным стандартом бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды»».

Здесь следует также обратить внимание и на предписание пункта 5 ФСБУ 26/2020 «Капитальные вложения » (утв. приказом Минфина России от 17.09.2020 № 204н), определяющего, что «для целей бухгалтерского учета под капитальными вложениями понимаются определяемые в соответствии с настоящим Стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств»

Иными словами, как «капитальные вложения» могут учитываться только суммы затрат организации, связанные с ее будущими основными средствами. Следовательно, нормы ФСБУ 26/2020 также не распространяются на порядок учета прав пользования активом.

Таким образом, ФСБУ 25/2018 устанавливается, что «право пользования активом» как объект учета, как актив, который должен отражаться в учете организации-арендатора в качестве элемента внеоборотных активов с момента «предоставления предмета аренды», — это не основное средство, а следовательно, это «право» не должно отражаться в учете арендатора в составе основных средств. С другой стороны, благодаря требуемому пункту 10 ФСБУ 25/2018 сходству в положениях учетной политики в части учета «прав пользования активом» и «незавершенных капитальных вложений, основных средств и других» методы учета этих объектов должны максимально совпадать, «с учетом особенностей, установленных настоящим Стандартом».

Списание ППА по окончании договора аренды

Спишите с учета ППА документом Списание ОС в разделе ОС и НМА .

Добавьте ППА из справочника Основные средства и укажите Причину списания — Окончание договора аренды.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.03 — последнее начисление амортизации;

- Дт 26 Кт 01.К — последнее признание услуг аренды в НУ;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.03 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 01.09 Кт 01.К — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет;

- Дт 91.02 Кт 01.09 — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет.

Контроль

Для контроля отражения операций в БУ и НУ используйте отчет Анализ субконто Основные средства за проверяемый период с отбором по объекту аренды в разделе Отчеты – Стандартные отчеты .

Итоговое сальдо по всем счетам должно быть равно нулю.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.Учет затрат на аренду имущества связан с рядом непростых вопросов.При досрочном прекращении договора аренды по ФСБУ 25/2018 в программе.В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению.

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Актуальный и своевременный семинар, помог учесть некоторые моменты в отчете за 2020г.

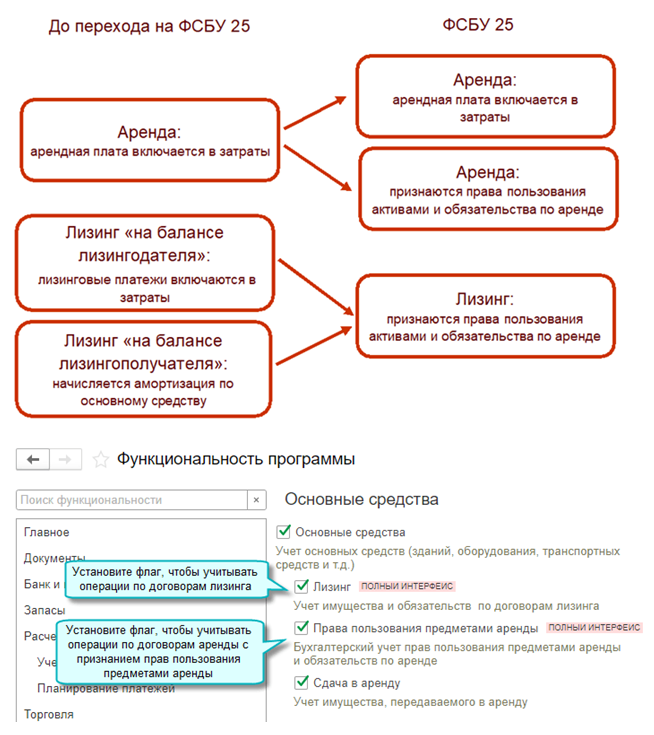

В программе 1С:Бухгалтерия 8 начиная с версии 3.0.93 добавили два варианта учета аренды по ФСБУ 25/2018 для арендатора:

- если арендная плата включается в затраты;

- если признается право пользования объектом аренды и обязательство по аренде.

Учет аренды у арендатора

Для арендаторов предусмотрено два способа учета аренды по ФСБУ 25/2018:

Первый способ учета аренды

В бухгалтерии арендатора используется специальный забалансовый счет 001, предназначенный для отражения данных об основных средствах, взятых в аренду. Право пользования активом (ППА) является объектом бухгалтерии и отображается на балансе арендатора при получении арендованного актива.

ППА включает в себя:

- Право пользования арендованным активом на протяжении срока аренды;

- Обязательства по аренде актива.

ППА подлежит амортизации в соответствии с установленным сроком. Учет ППА осуществляется на счете 01 или 08, либо на другом балансовом счете в зависимости от характеристик активов арендатора.

Второй способ учета аренды

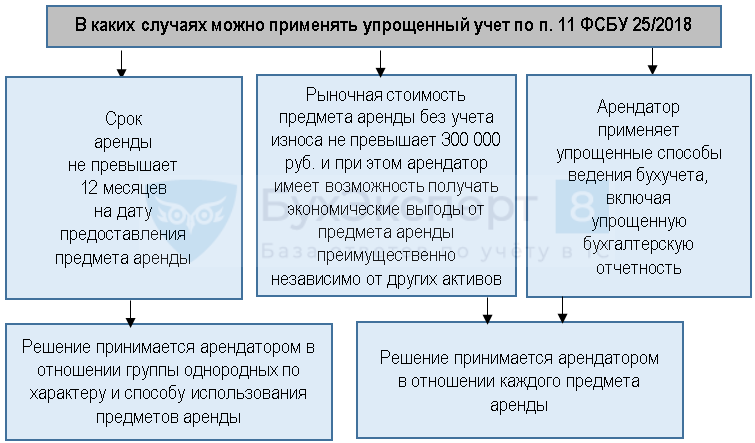

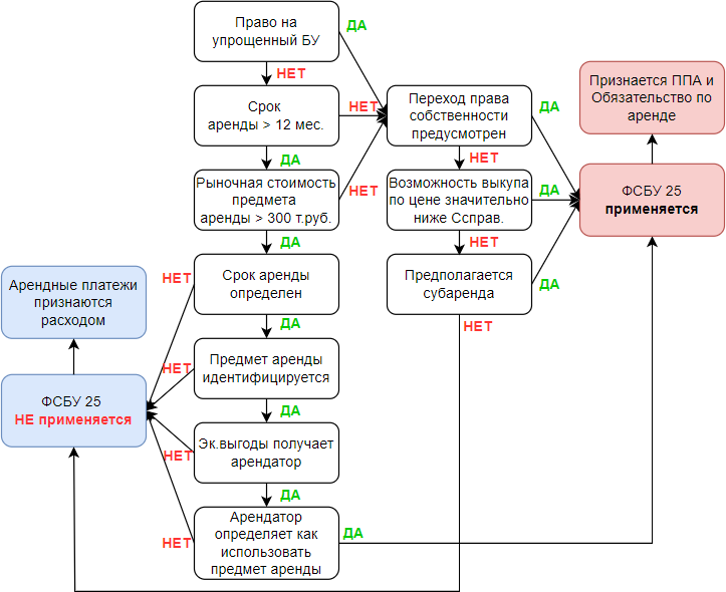

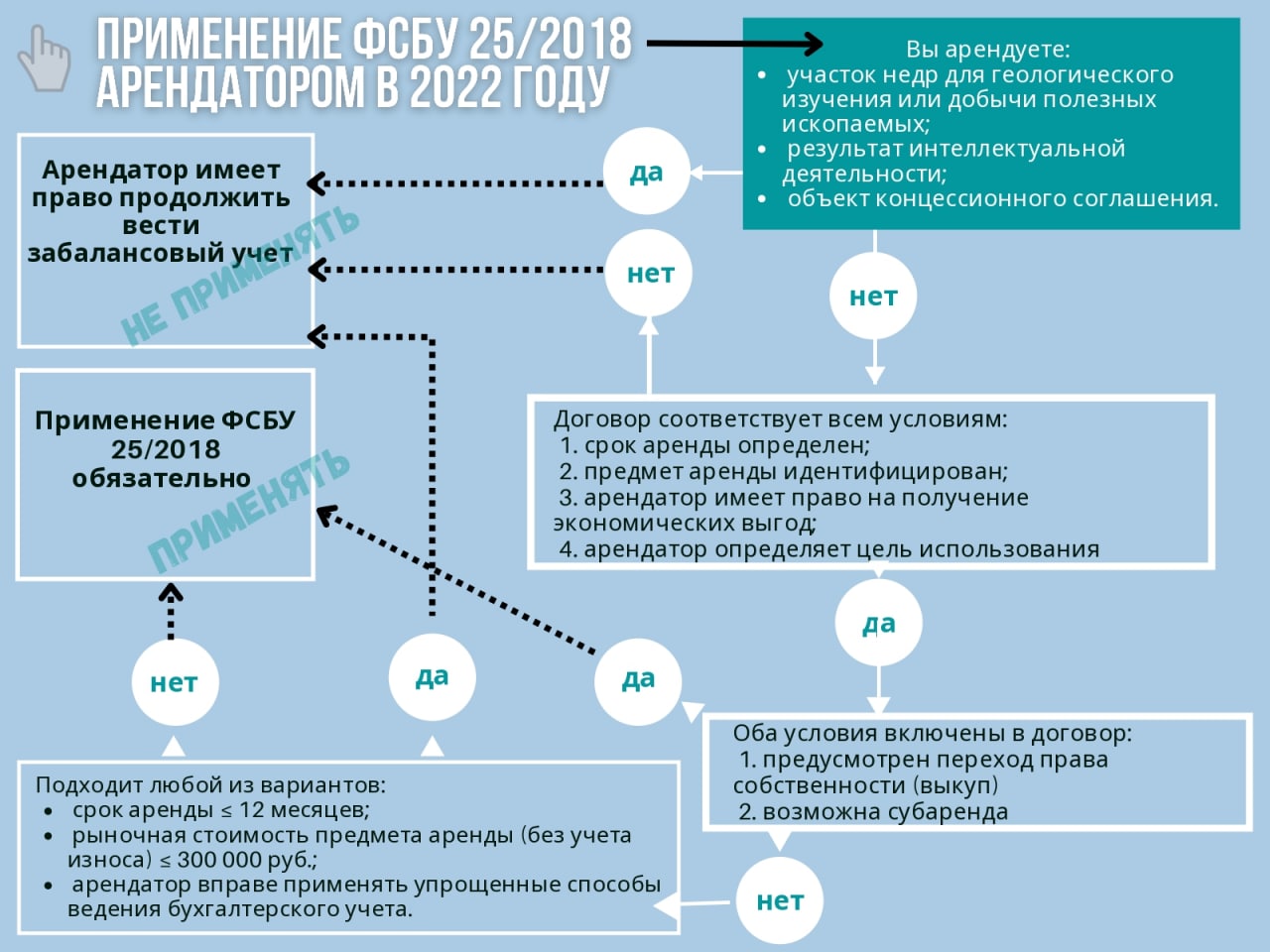

Второй способ учета аренды по ФСБУ 25/2018 применяется в случаях, когда срок аренды не превышает 12 месяцев, рыночная стоимость объекта аренды составляет менее 300 000 рублей или компания имеет право вести упрощенный бухучет.

В таком случае арендатор может не признавать ППА и обязательства по аренде в бухгалтерском учете, а учитывать арендные платежи равномерно или в другой оговоренной методике. Однако, в договоре аренды не должны быть предусмотрены выкуп, переход права собственности и субаренда.

См. также

Аренда

25.03.2024, 16:42 13Какие виды пользования недрами выделяет законодательство?

Аренда

29.03.2024, 12:23Какая аренда не попадает под Фсбу 25?

Аренда

10.01.2024, 09:54 76Что такое валовая арендная плата?

Учет аренды проводки

С 2022 года организации учитывают ППА в дебете активного счета, а обязательства по аренде — в кредите пассивного счета. Правила учета ППА аналогичны учету других активов арендатора.

Налоговый учет аренды

Налоговый учет аренды проводится в соответствии с требованиями налогового законодательства. В случае применения ФСБУ 25/2018, налоговые проводки должны соответствовать проводкам по бухгалтерскому учету, с учетом налоговых ставок и правил учета, установленных налоговым законодательством.

ФСБУ 25/2018 «Бухгалтерский учет аренды» устанавливает правила учета аренды для коммерческих организаций. Арендаторы могут выбрать один из двух способов учета, в зависимости от характеристик арендуемого имущества и срока аренды. Налоговый учет аренды должен соответствовать требованиям налогового законодательства.

Варианты учета арендатором

Получив объект в аренду, арендатор отразит в учете:

Учетная политика в отношении права пользования активом и других аналогичных по характеру использования активов должна быть единой. Например, если полученное в аренду имущество по характеру использования схоже с основными средствами (ОС), которые компания переоценивает, то и право пользования этим имуществом подлежит переоценке.

Право пользования (ПП) арендатора отражается по фактической стоимости. У тех арендаторов, которые применяют упрощенные способы учета, она может включать только первоначальную сумму обязательства по аренде и выплаченные платежи за аренду на дату получения объекта или до определенной даты. Остальные платежи — это текущие расходы арендатора.

Экономические субъекты, которые имеют право на ведение упрощенного бухучета и представления упрощенной отчетности установлены в п. 4 ст. 6 Закона № 402-ФЗ «О бухгалтерском учете».

Отразив в учете право пользования объектом аренды, по общему правилу его нужно амортизировать в течение установленного срока.

При изменении: каких-либо условий договора, учтенных намерений к изменению срока или самих ранее рассчитанных арендных платежей будет меняться (пересматриваться) и фактическая стоимость составляющих предмета аренды — право пользования и обязательство (и, соответственно, ставка дисконтирования). Часть обязательства при его уменьшении в пределах балансовой стоимости права пользования подлежит отнесению на его стоимость, а сверх — на доходы периода.

В момент прекращения договора оставшаяся по балансу величина права пользования активом и обязательства по аренде списывается, а разница (доход/расход) составляет прибыль/убыток арендатора.

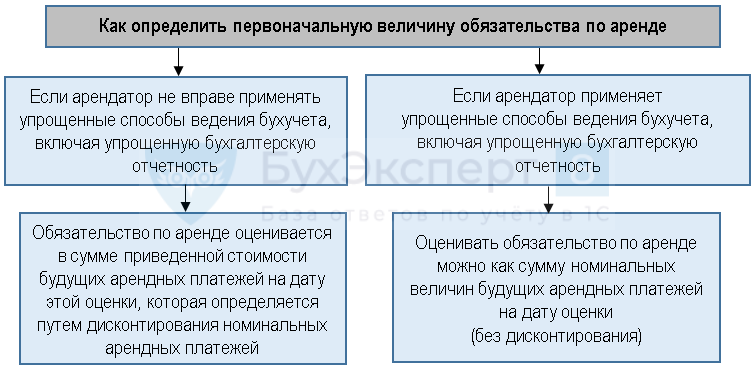

Величина обязательства по аренде (ОА) определяется по приведенной стоимости платежей (в момент оценки) за аренду имущества, которые будут выплачены. Для расчета приведенной стоимости будущих платежей аренды необходимо применить ставку дисконтирования к их номинальным значениям.

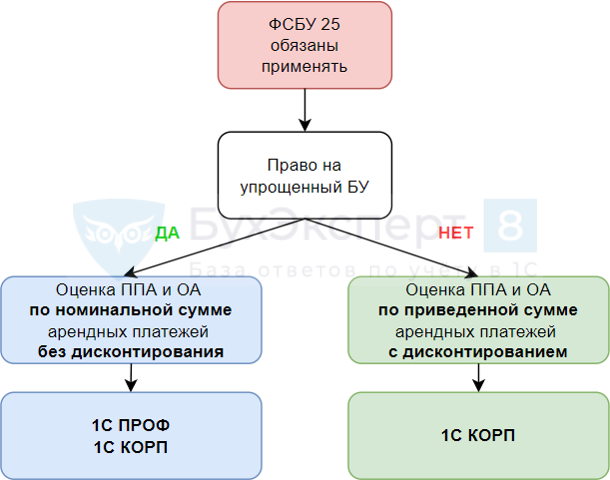

По правилам МСФО самое сложное и важное в дисконтировании — это определение ставки, поскольку она существенно влияет на результаты всех расчетов. Для ведущих упрощенный учет арендаторов ОА изначально может включать только номинальные величины будущих арендных платежей, без процесса дисконтирования

Для ведущих упрощенный учет арендаторов ОА изначально может включать только номинальные величины будущих арендных платежей, без процесса дисконтирования.

Стоимость принятого к учету ОА растет за счет процентов, начисляемых в течение срока аренды, и уменьшается на арендные платежи, фактически перечисленные арендодателю.

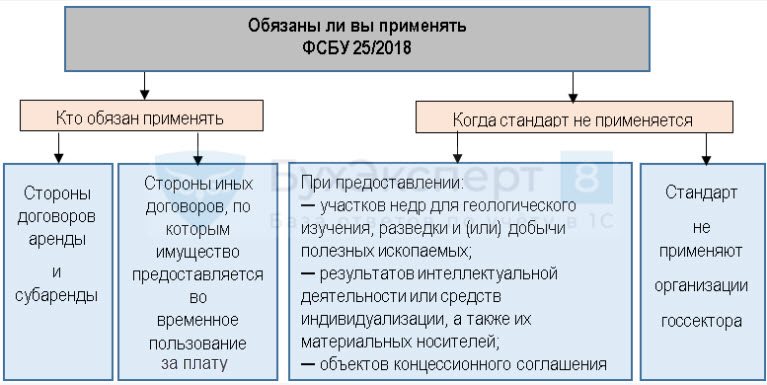

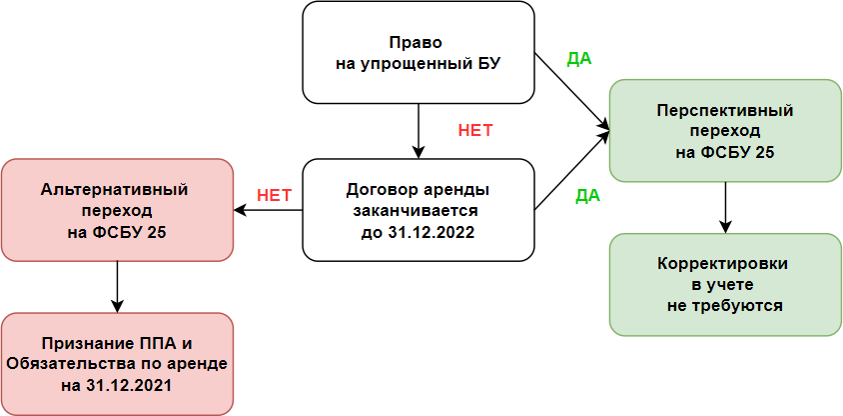

Новый ФСБУ 25 «Бухгалтерский учет аренды» предусматривает и альтернативный способ учета объекта аренды у арендатора. Рассмотрим ниже, в каких случаях он возможен.

Если по договору к арендатору не будет переходить право собственности на арендуемое имущество и его невозможно выкупить по значительно низкой по сравнению со справедливой стоимостью цене, а также нет возможности субаренды, то у арендатора в нижеприведенных случаях есть право не признавать предмет аренды как право пользования и обязательство:

- на момент получения объекта срок аренды не более 12 месяцев;

- рыночная стоимость схожего нового объекта не более 300 тыс. руб. и арендатор может получать независящий от других активов доход от арендованного имущества;

- арендатор вправе вести бухучет и составлять бухотчетность упрощенно.

Тогда в учете у арендатора платежи за полученное в пользование имущество будут расходом, который должен признаваться равномерно.