Принципы формирования списка статей затрат

Поскольку бухгалтерский учет имеет очень жесткую привязку к законодательству, то и основные принципы группировки затрат, стоит поискать в нормативных документах. К числу основных относятся представленные на рисунке 1 и описанные ниже.

1. Положение по бухгалтерскому учету (далее – ПБУ) 10/99 «Расходы организации»

Документ раскрывает принципы учета расходов. А затраты и расходы – это разные понятия, хотя часто их путают (в чем принципиальная разница между затратами и расходами, читайте в блоке Вопрос-Ответ

).

Однако в пункте 8 документа приведена классификация расходов по обычным видам деятельности, которая вполне подойдет и для выделения статей затрат. Эту группировку назовем так – статьи затрат по элементам

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Пункты 7 и 9 ПБУ 10/99 дают основание выделить в списке затрат еще как минимум три группы, получив перечень статей затрат по их функциональной роли

- производственные;

- коммерческие;

- управленческие.

И еще один важный принцип для группировки затрат приведен в самом конце пункта 8: перечень статей затрат устанавливается организацией самостоятельно

. Эта фраза говорит о том, что выделение статей затрат внутри каждого предприятия – вотчина специалистов учетно-экономического блока. Именно они должны решить и задать системой внутренних регламентов (например, учетной политикой), какие именно статьи затрат нужны для корректного учета, анализа, планирования и возможной оптимизации израсходованных ресурсов.

Как быстро разработать справочник статей затрат — читайте советы от экспертов Системы Финансовый Директор.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Принципы выделения статей затрат в этом документе задаются через систему счетов бухгалтерского учета. К затратным счетам относятся:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Такой подход к выделению списка статей затрат можно назвать так – по центрам ответственности и местам возникновения

Этот способ классификации дает возможность увидеть суммарные затраты в разрезе производств разных видов, управления и сбыта, позволяет четко разграничить затраты по способу их включения в себестоимость

Все траты ресурсов, которые можно напрямую отнести на счет 20 (сразу включив их в себестоимость конкретного продукта, работы или услуги) относятся к прямым. Косвенные затраты – это всё, что потребует:

- предварительного накопления в течение месяца на прочих счетах. Из приведенных выше – это 23, 25, 26, 29,

- последующего распределения в разрезе видов продукции по итогам месяца пропорционально выбранной предприятием базе (прямые материальные затраты, зарплата основных производственных рабочих, общая величина прямых затрат и т.д.),

- отнесения на аналитические счета 20-го счёта записями Дебет 20 Кредит 23, 25, 26, 29.

3. Отраслевые методические указания (рекомендации) и инструкции

Документов такого рода достаточно много. Причем некоторые из них были написаны еще во времена СССР, а их создателями значатся давно канувшие в лету Госплан СССР, Минфин СССР и Госкомцен СССР. Однако справочно-информационные системы не относят их к числу утративших силу и это справедливо, ведь базовые подходы к расчету себестоимости, формированию планов затрат (по-современному – бюджетов) и подготовке смет остались прежними.

Ярчайший пример такого нормативного акта – Письмо Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 г. «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Непроизводительные и производительные материальные затраты

Производительные материальные затраты относятся к материалам, которые являются неотъемлемой частью производства и непосредственно входят в состав готовой продукции или услуги. К ним относятся все материалы, которые используются в процессе производства, например, сырье, компоненты, полуфабрикаты и т.д. Стоимость этих материалов учтена в себестоимости готовой продукции или услуги и является неотъемлемой частью финансовых показателей предприятия.

Непроизводительные материальные затраты, в свою очередь, не включаются в стоимость готовой продукции или услуги, поскольку они не являются основными компонентами производственного процесса. К ним относятся различные расходы на материалы, которые не входят непосредственно в готовую продукцию или услугу. Примерами таких затрат могут быть хозяйственно-бытовые расходы, командировочные расходы, расходы на рекламу и маркетинг, расходы на упаковку и транспортировку и т.д.

Непроизводительные материальные затраты не учитываются в себестоимости продукции или услуги, однако они всё равно являются значительной частью расходов предприятия и должны быть учтены и контролируемы на уровне бухгалтерии. Это помогает предприятию определить себестоимость продукции или услуги, а также управлять своими финансовыми ресурсами и планировать будущие расходы.

Важно понимать различие между непроизводительными и производительными материальными затратами, чтобы правильно учитывать и управлять этими расходами в бухгалтерском учете. Такая информация является необходимой для принятия решений по оптимизации затрат и повышению эффективности производственного процесса на предприятии

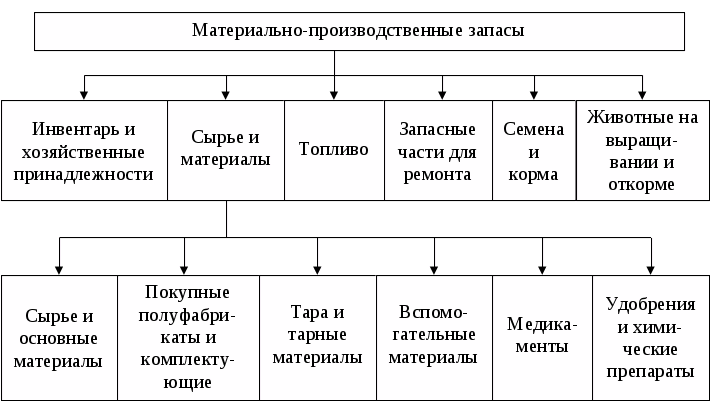

Виды и классификация

Казалось бы, все просто: есть установленный перечень, на него и ориентируемся. Но на практике существует еще разделение МЗ на:

- прямые;

- непрямые.

Эта градация также предусмотрена налоговым учетом. В частности, статьей 318 НК РФ . Правда, налогоплательщикам дано право самостоятельно устанавливать перечень прямых МЗ, но с соблюдением установленных требований к ним. Согласно нормам НК РФ, прямые материальные затраты — это:

- расходы организации на приобретение сырья и материалов, непосредственно используемых в производстве товаров (выполнении работ, оказании услуг), которые являются необходимым компонентом или вообще составляют основу продукции;

- расходы компании на приобретение комплектующих изделий, подвергающихся монтажу, или полуфабрикатов, подвергающихся дополнительной обработке.

Разновидности материальных затрат

Такие расходы классифицируются по нескольким критериям. Рассмотрим каждую из групп более детально.

Прямые

К этой категории относятся все материальные расходы, непосредственно участвующие в производстве готовой продукции. Например, сюда входит приобретение материалов, оплата труда сотрудников.

Переменные

Это разновидность затрат, величина которых напрямую зависит от объёма выпускаемой продукции. Данную статью материальных расходов можно причислить к прямым затратам, но здесь есть одна особенность. Переменные расходы исчезают после приостановления производства.

Сюда можно отнести:

- Потребление энергоресурсов;

- Премиальные выплаты рабочим за выполнение плана;

- Расходы на перевозку сырья и готовой продукции.

Косвенные

Это затраты, которые прямо не участвуют в выпуске продукции, но способствующие производственному процессу или реализации продукции. Например, сюда можно причислить расходы на рекламу, аренду офисных помещений, зарплату хозяйственного персонала.

Возвратные

Сюда относятся остатки ресурсов, участвовавших в производственном процессе, но непригодные для дальнейшего использования по прямому назначению. По сути, это отходы производства, которые можно использовать после вторичной переработки. К возвратным расходам не относятся материальные запасы, передаваемые в филиалы предприятия для дальнейшего использования и побочную продукцию, получаемую в результате основного производства.

Учёт материальных затрат в бухгалтерском балансе

Если посмотреть форму отчётности, то строка материальных затрат здесь отсутствует. Однако для калькуляции таких расходов используются другие счета.

| Номер счёта | Статья расходов |

| 20 | Затраты на основное производство |

| 21 | Строка учёта полуфабрикатов |

| 23 | Затраты на вспомогательное производство |

| 25 (26) | Затраты на общепроизводственные и хозяйственные процессы |

| 29 | Счета обслуживающих хозяйств |

Здесь нужно уточнить, что согласно правилам бухгалтерского учёта, счета с индексом 25 и 26 не могут создавать остаток, поэтому закрываются по финансовому результату каждого отчётного периода. Поэтому формулы расчёта материальных расходов строятся на основании оставшихся счетов, из указанных в таблице. В разделе активов, запасы по материальным затратам отражаются в строке 1210.

Понятие прочих расходов в бухгалтерском учете

Необходимо хорошо понимать, что относится к прочим расходам в бухгалтерском учете. Прочие расходы в бухгалтерском учете – это те расходы, которые не имеют ничего общего с обычной деятельностью организации. К ним в итоге можно отнести следующие разделы:

- Те расходы, которые имеют отношение к временному использованию активов компании.

- Затраты, которые связаны с предоставлением за вознаграждение прав на патентованные изобретения, промышленные образцы и так далее.

- Траты, которые появляются в связи с участием в уставных капиталах других компаний.

- Затраты, появившиеся у организации благодаря выбытию, продажи товара, а также иного списания денежных средств и активов, которые отличаются от средств, продукции, товаров. Исключение составляет иностранная валюта.

- Проценты, которые приходится выплачивать за заемные средства (это могут быть займы или кредиты в банке).

- Затраты, появившиеся у компании в связи с оплатой тех услуг, которые были предоставлены кредитной компанией.

- Отчисления, которые были сделаны в оценочные резервы, созданные по всем правилам бухгалтерского учета. Сюда же входят и те резервы, которые были созданы в связи с признанием условных факторов деятельности хозяина.

- Пени, штрафные санкции и неустойки, которые потерпела компания в связи с нарушенным договором.

- Возмещение тех убытков, которые были причинены данной компанией.

- Убытки, понесенные организацией за предыдущие годы, но признанные в нынешнем году.

- Разница между курсами валют.

- Стоимость уценки активов.

- Суммы, перечисленные на счет благотворительности, а также те траты, которые были понесены благодаря мероприятиям, связанным с культурной деятельностью, различными развлечениями, отдыхом на природе, спортивными работами и так далее.

- Прочие затраты.

В последний пункт можно отнести те траты, которые появились благодаря различным чрезвычайным ситуациям – к примеру, это может быть национализация предприятия, принадлежащая компании, аварийные бедствия, пожары, различные стихийные бедствия и так далее.

Как правильно посчитать и учесть материальные затраты

Определение, что такое матзатраты, дано не только в бухгалтерском учете, но и в налоговом. Данные понятия не имеют значительных отличий, следовательно, материальные затраты включают в себя такие виды расходов, как:

- приобретение материальных запасов, сырья, комплектующих и составных частей;

- покупка топлива и горюче-смазочных материалов, электроэнергии, тепловой энергии, воды для осуществления технологического процесса;

- закупка работ, товаров и услуг, необходимых для осуществления производственного цикла;

- убытки и недостачи продукции в пределах установленных норм естественной убыли;

- прочие расходы.

Отметим, что в соответствии с нормами налогового учета, перечень матзатрат является закрытым. А вот бухучет содержит только определение, без списка перечисления (п. 8 ПБУ 10/99).

Следовательно, каждая компания должна самостоятельно закрепить исчерпывающий перечень матзатрат в своей учетной политике.

По сути, в учетной политике будут расписаны те же расходы, что и в фискальном законодательстве, только с учетом специфики деятельности экономического субъекта.

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Такое разделение закреплено в ст. 318 НК РФ. Однако компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Так, в соответствии с НК РФ, прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. Иными словами, к прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности. Остальные хозяйственные траты компании следует относить к непрямым.

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 28 «Брак в производстве».

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Однако данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Матзатраты в бухгалтерском балансе

Формы бухгалтерской отчетности, утвержденные Приказом Минфина № 66н, не содержат отдельной строки для отражения информации о показателе матзатрат предприятия. Однако действующими положениями по бухучету определено, что следует отражать материальные затраты в балансе, строка 1210 «Запасы» (второй раздел актива баланса).

Почему? Наличие остатков на затратных счетах говорит о незавершенном производственном цикле. А незавершенное производство признается активами предприятия и входит в состав запасов экономического субъекта.

Формулы расчета и оценки

Матзатраты имеют прямое влияние на себестоимость продукции, а следовательно, и на выручку. Оценка, своевременный анализ структуры и динамики, а также систематический расчет материальных затрат необходим. Тактический подход к планированию и контролю показателя обеспечит предприятию максимальную прибыльность, то есть повысит его рентабельность.

Для определения рентабельности по расходам специалисты высчитывают специальный коэффициент, который позволяет узнать, какую прибыль на рубль материальных затрат (формула ниже) ожидается получить, либо оценить убытки.

Материальные затраты — формула определения рентабельности выглядит следующим образом:

Если полученное значение меньше единицы, то это говорит об убыточности предприятия. Если показатель будет равен единице, значит полученная прибыль равна расходам, и организация ничего не заработала в отчетном периоде. Если же показатель больше единицы, это означает, что предприятие рентабельно, то есть его деятельность приносит прибыль.

Планирование и бюджет материальных затрат

Профессиональное и рациональное планирование расходов экономического субъекта не менее важно, чем оценка и итоговый анализ деятельности и рентабельности. Ключевой плановый документ по матзатратам — это бюджет прямых материальных затрат

Этот документ представляет собой плановые показатели, которые должны быть достигнуты в текущем периоде.

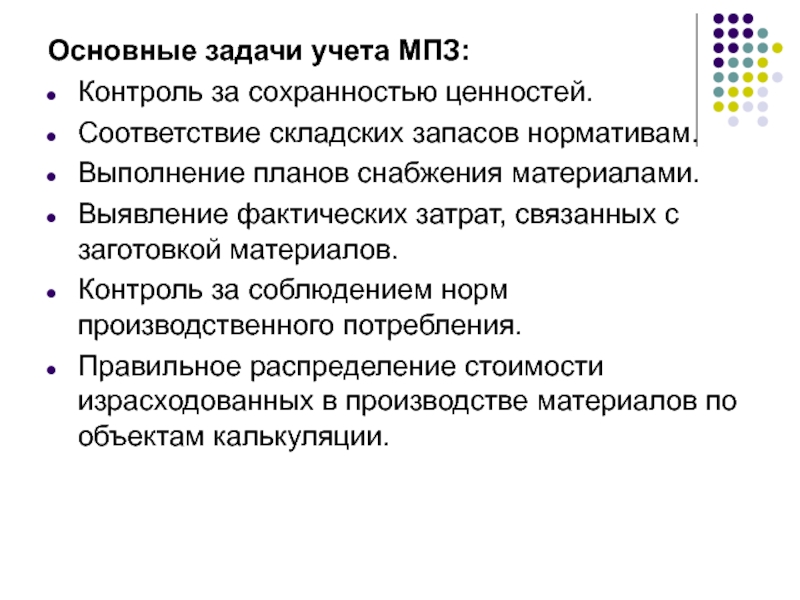

Учет материальных расходов в бухгалтерии

Учет материальных расходов позволяет контролировать затраты компании на материалы, оптимизировать их использование и принимать обоснованные решения в планировании производства.

Для начала учета материальных расходов необходимо определить основные виды материалов, которые используются в производстве или оказании услуг. Это может быть сырье, полуфабрикаты, комплектующие, топливо и др.

Далее необходимо создать учетную систему, которая позволит отслеживать движение материалов внутри предприятия. Для этого используются специальные учетные документы, такие как накладные, акты приема-передачи, карточки складского учета и другие.

В процессе эксплуатации материалы могут участвовать в производстве нескольких видов товаров или услуг. В таком случае необходимо учитывать расходы по каждому виду продукции отдельно.

Учет материальных расходов включает в себя такие операции, как приобретение материалов, списание материалов, определение стоимости материалов на конкретный вид продукции или услуги и учет остатков материалов на складе.

В конце отчетного периода необходимо произвести инвентаризацию материальных ценностей, что позволяет установить фактические затраты на материалы и сравнить их с плановыми показателями.

Учет материальных расходов является одним из важных инструментов бухгалтерского учета и позволяет предприятию контролировать процесс производства, эффективно использовать материалы и повышать свою конкурентоспособность на рынке.

Анализ расходов прямого характера

Управление расходами прямого характера является ключом к уменьшению себестоимости товара и увеличению рентабельности. Осуществляя анализ таких расходов, определяя их часть в себестоимости и итоговой цене товара, можно изучить характеристики в динамике и определить резервы увеличения доходности.

Материальные расходы в большинстве организаций являются одной из основных статей затрат наряду с затратами на оплату труда и взносы, амортизацией основных средств. При этом термины «затраты» и «расходы», как правило, рассматриваются в качестве синонимов. Мы рассмотрим, что такое материальные расходы в бухгалтерском и налоговом учете.

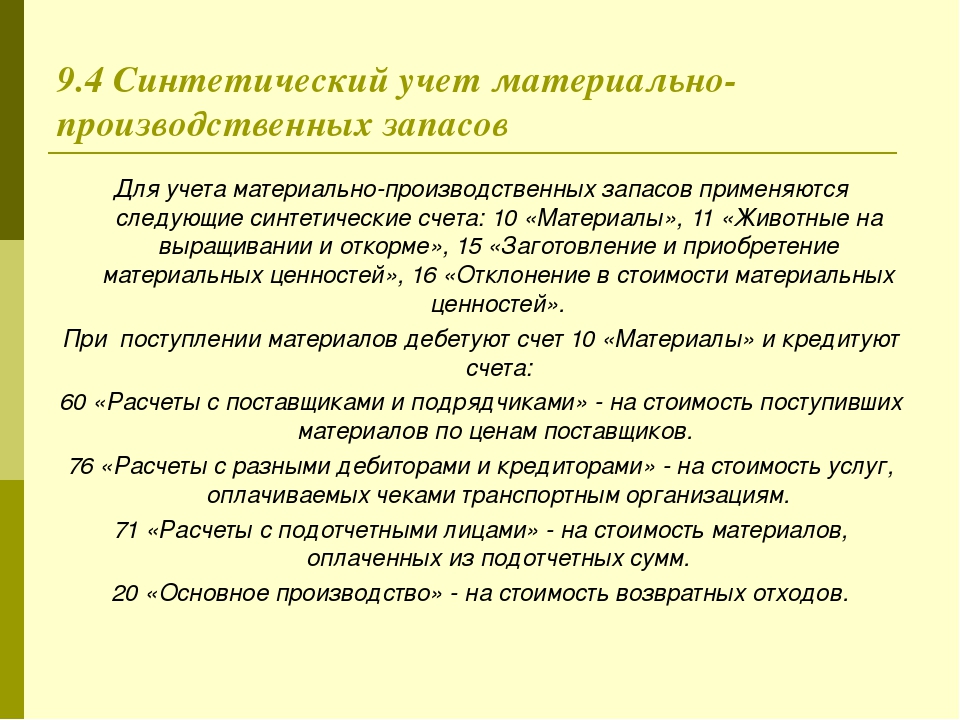

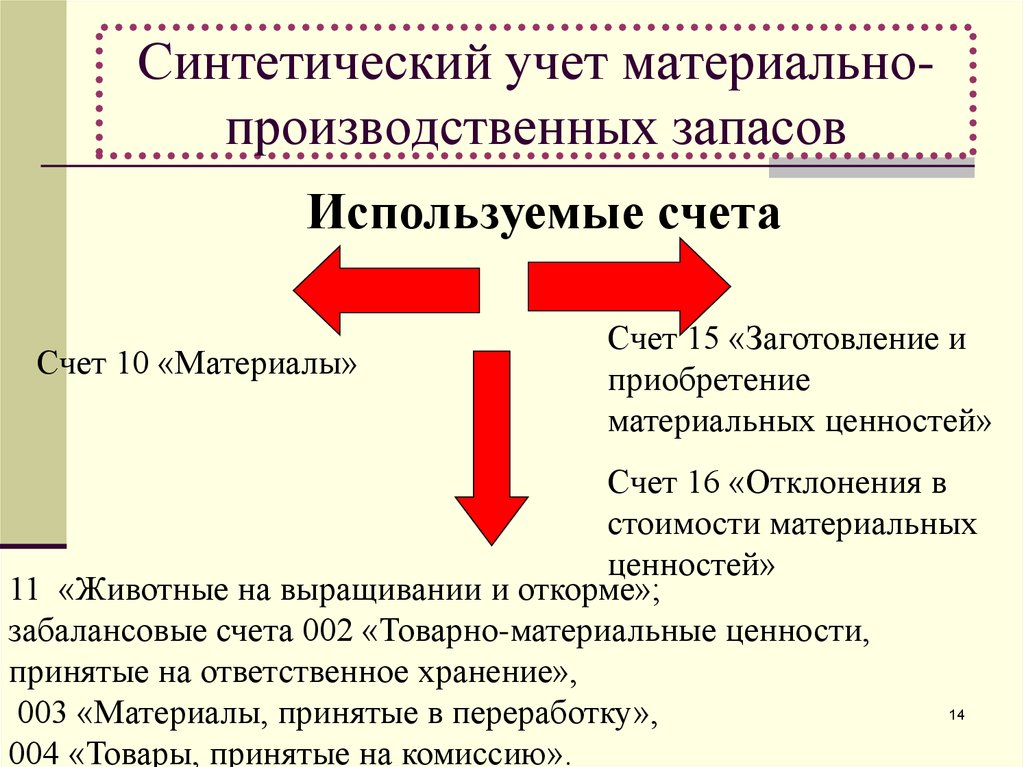

Материалы в бухучёте

Порядок обращения с материалами на всех этапах (прибытия, использования, выбытия и т.д.) фиксируется в учётной политике.

Используются три бухсчёта:

- 10 — для основных операций с материалами;

- 15 — для отражения этапов заготовления и приобретения МПЗ;

- 16 — для фиксации отклонений по стоимости.

Подавляющее число операций фиксируют на бухгалтерском счету 10. Остальные два применяются реже.

Для детализации операций МПЗ делят по видам. Чтобы корректно отразить это в учёте, применяют субсчета:

| Субсчёт | Какие МПЗ отражаются |

|---|---|

| 10.01 | Все, что участвуют в производстве/переработке |

| 10.02 | Комплектующие и полуфабрикаты |

| 10.03 | Топливо, которым заправляют транспорт |

| 10.04 | Тара и МПЗ для её создания |

| 10.05 | Запчасти для автомобильного ремонта |

| 10.06 | Прочие — это объекты, которые нельзя использовать в производственных или хозяйственных целях: бракованные и выбывшие вещи, отходы |

| 10.07 | Все объекты, которые бизнес отдал на переработку другим лицам |

| 10.08 | Строительные |

| 10.09 | Инвентарь |

| 10.10 | Рабочее оснащение и специальная одежда, которая в текущий момент содержится на складе |

| 10.11 | Рабочее оснащение и одежда, выданная в текущий момент работникам |

Формы для первичных документов бизнес может разработать сам, руководствуясь требованиями закона №402.

Есть унифицированные бланки, которые также можно применять. Например:

- М-4 — приходной ордер;

- М-7 — акт приёмки-передачи МПЗ;

- М-11 — требование-накладная;

- М-17 — карточка учёта МПЗ и другие.

Прямые затраты

Одним из основных видов материальных затрат являются прямые затраты.

Они представляют собой расходы, которые можно отнести на товар определенного вида без особого труда и доп. вычислительных и аналитических работ. К таким затратам можно отнести: материалы на изготовлении товаров, оплата труда рабочих и прочие.

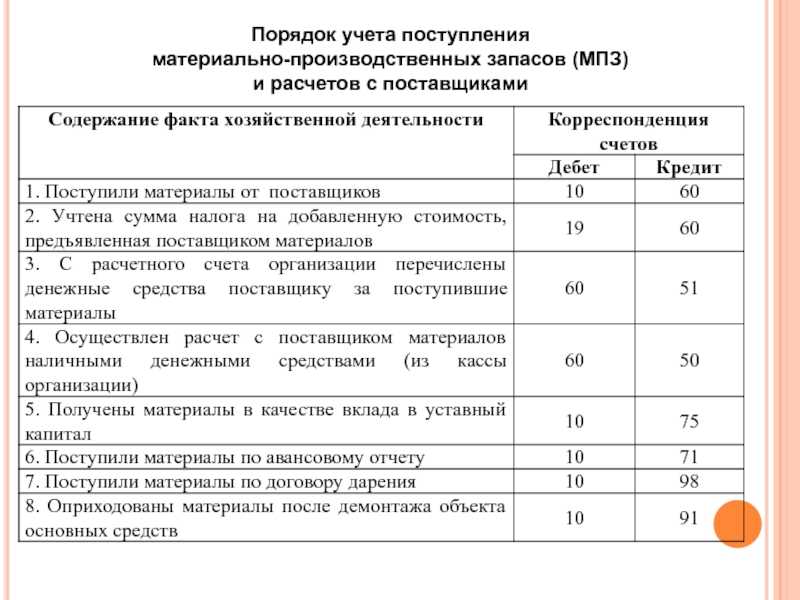

В бухучете такие затраты оформляются проводками:

- Д20 – К10 – отнесение затрат на приобретение сырья, используемого в процессе производства, на себестоимость товаров.

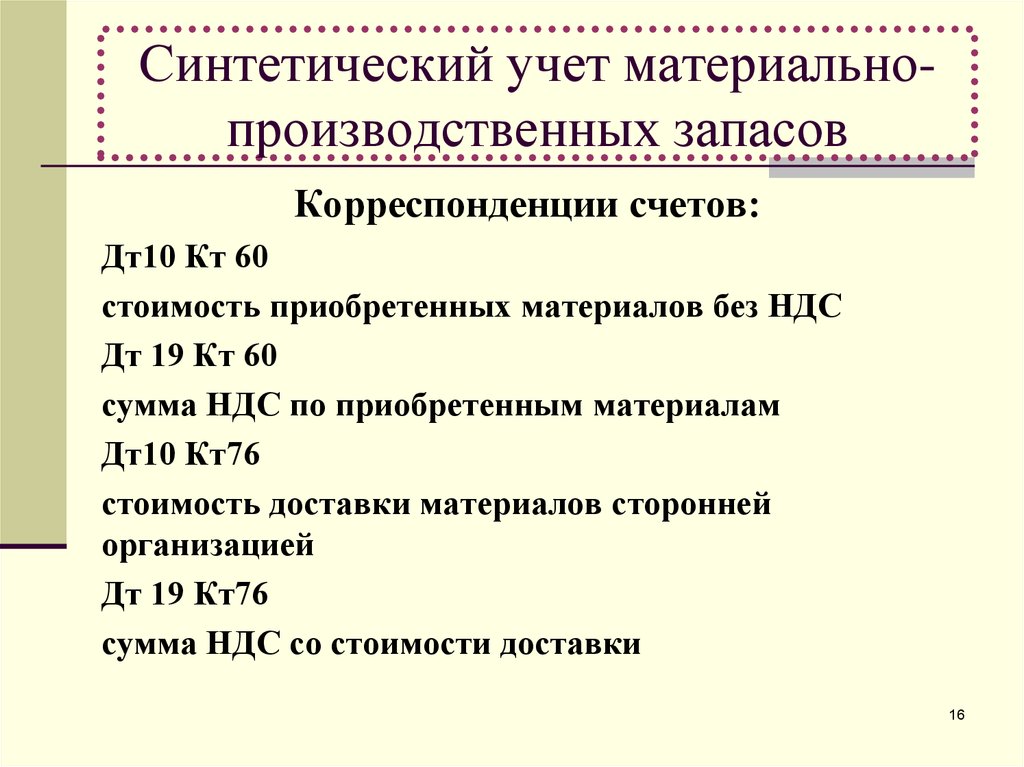

- Д20 – К60 – списание стоимость услуг сторонних компаний в производство.

- Д20 – К70 – отнесение зарплаты работников, получающих оплату по сдельной форме, на себестоимость.

- Д20 – К69 – отнесение взносов по страховке на увеличение цены товара.

Удельный вес материальных затрат прямого назначения является самым внушительным в себестоимости готового товара.

Категории материальных расходов

- Сырье и материалы. Эта категория включает в себя затраты на приобретение и использование необработанных и обработанных материалов, которые используются в процессе производства товаров или оказания услуг.

- Топливо и энергия. Включает затраты на покупку и использование топлива, электроэнергии, газа и других видов энергии, необходимых для обеспечения работы предприятия.

- Запасные части и комплектующие. В данную категорию входят затраты на приобретение и использование запасных частей, комплектующих и прочих расходных материалов, которые используются для обслуживания и ремонта оборудования и техники предприятия.

- Станки, оборудование и инструменты. Включает затраты на приобретение и эксплуатацию станков, оборудования и инструментов, которые используются в процессе производства или оказания услуг.

- Амортизация. В эту категорию включаются затраты на амортизацию, которая отражает износ и старение активов предприятия.

- Упаковка и транспорт. Включает затраты на упаковочные материалы и услуги, а также на транспортировку товаров или оборудования.

- Услуги по содержанию и ремонту. В данную категорию входят затраты на обслуживание и ремонт зданий, оборудования, техники, а также на услуги по содержанию предприятия.

Каждая из указанных категорий материальных расходов является важной составляющей бухгалтерского учета и позволяет представить полную картину затрат предприятия и его финансовое состояние

Отражаются ли коммерческие расходы в балансе

Если счет 44 в учете не используется, то расходы, квалифицируемые как коммерческие, обычно отражают на счете 26, который может закрываться 2 путями:

- через включение в себестоимость готовой продукции путем распределения затрат, собранных на счете 26;

- через списание всей суммы расходов, накопленных на счете 26, сразу в дебет счета 90.

Однако не использовать счет 44 можно, только если расходы, собираемые на нем, не имеют подлежащей обязательному распределению составляющей. А это достаточно редкая ситуация.

Подробнее о каждой из строк отчета о финансовых результатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Коммерческие расходы в балансе будут присутствовать, когда по счету 44 имеется сальдо. Это сальдо включают в строку 1210 «Запасы» в качестве составной части, расходов, формирующих ее (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

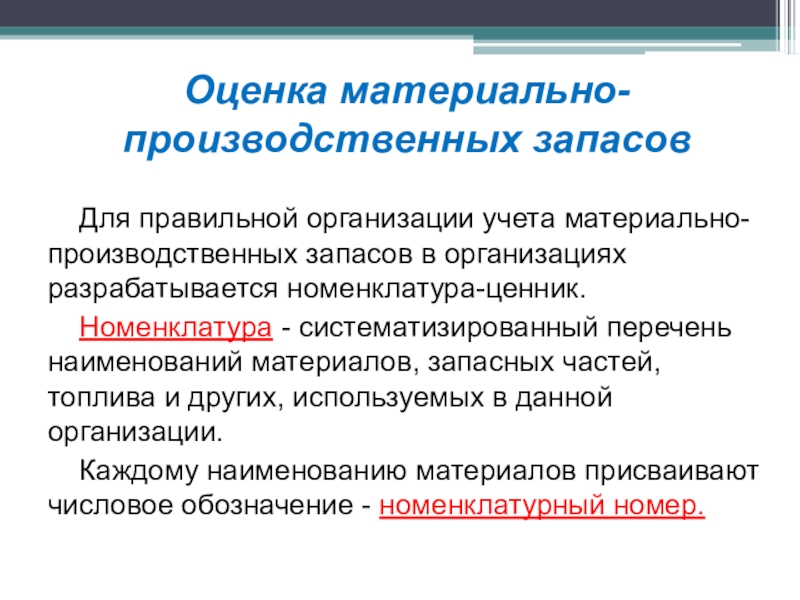

Что такое материальные затраты

Под этим определением понимаются затраты, которые прямо или косвенно участвуют в выпуске товаров или оказании услуг. К таким видам материальных издержек можно отнести затраты на электроэнергию, закупку сырья, налог на добавленную стоимость, суммы, перечисляемые контрагентам.

Материальных затрат бывает достаточно много, но такие суммы неизменно отражаются в бухгалтерской отчётности предприятия. Перечень таких расходов предприятия определяют самостоятельно, в зависимости от специфики своей профессиональной деятельности. В бухгалтерском учёте эти суммы отражаются на счетах 20 и 29.

Расходы на обслуживание оборудования и техники

В бухгалтерском учете расходы на обслуживание оборудования и техники относятся к категории материальных расходов. Эти расходы связаны с поддержанием, ремонтом и обслуживанием оборудования и технических средств компании.

Примеры расходов на обслуживание оборудования и техники включают:

- Расходы на техническое обслуживание и ремонт оборудования;

- Замена деталей и компонентов оборудования;

- Расходы на приобретение и обновление программного обеспечения для оборудования;

- Амортизация оборудования;

- Затраты на приобретение расходных материалов для обслуживания оборудования;

- Оплата услуг специалистов по обслуживанию и ремонту оборудования.

Такие расходы необходимы для поддержания нормальной работы оборудования и технических средств компании. Они могут быть плановыми или непредвиденными. Правильное учет расходов на обслуживание оборудования и техники помогает предотвращать проблемы с работой оборудования и повышает эффективность производственных процессов компании.

Концепция затрат

В отечественных и зарубежных научных журналах в правилах часто используются три понятия, различия которых строго не определены. Это понятия затрат, издержек и расходов.

Современная теория и практика дают множество определений затрат. Таким образом, ряд специалистов представляют затраты как экономическую интерпретацию, выражающую совокупность всех ресурсов в области запасов, труда и финансов, потребление которых связано с производственным процессом.

М. А. Вахрушина характеризует затраты как денежную оценку объема ресурсов, используемых для любых целей. Другие авторы понимают совокупность движений средств, связанных с активами, если они способны генерировать доход в будущем или обязательства. Если этого не происходит, то не распределенная прибыль предприятия определяется как затраты за установленный срок.

В экономической энциклопедии затраты интерпретируются как денежное выражение стоимости экономических ресурсов, израсходованных, когда хозяйствующий субъект выполняет какие-либо действия.

Интерпретация понятия «затраты» также неоднозначна. Чтобы понять, как системы учета рассчитывают затраты и эффективно сообщают бухгалтерскую информацию заинтересованным сторонам, необходимо четко понимать, что означает термин «затраты» в каждом конкретном случае. Он имеет много значений и используется по-разному в разных ситуациях.

Затраты представляют собой оценку в денежном выражении всех ресурсов в отношении финансов, труда и материалов, информации, которые связаны с организацией производственного процесса и реализационными характеристиками за период времени. Основные характеристики затрат следующие:

- монетарная оценка различных типов ресурсов, обеспечивающая принцип их измерения;

- целевая установка, которая связана с производством и продажей продукции в целом или на одном из ее этапов;

- промежуток времени, который должен быть отнесен к производству продукции.

Необходимо заметить, что если затраты не связаны с производством и не списываются (не полностью списываются) на этот продукт, то они становятся запасом на складах в виде сырья, материалов и т. д.

Можно сказать, что затраты имеют свойство резервных мощностей, в данном плане их можно отнести к активам компании. Основными особенностями затрат являются:

- динамизм;

- многообразие;

- трудности измерения и оценки;

- сложность и несогласованность воздействия на экономический результат.