Особенности бухгалтерского учёта в сельском хозяйстве

Учёт в коммерческих сельскохозяйственных организациях регулируется общими нормативными правовыми актами: 402-ФЗ, ПБУ и НК РФ. Но есть и отраслевые акты, помогающие построить систему учёта в сельском хозяйстве:

- план счетов предприятий агропромышленного комплекса (АПК), утверждённый приказом Минсельхоза от 13.06.2001 № 654;

- методические рекомендации по корреспонденции счетов бухучёта сельскохозяйственных организаций (приказ Минсельхоза от 29.01.2002 № 68);

- методические рекомендации по бухучёту государственных субсидий и других видов помощи (приказ Минсельхоза от 02.02.2004 № 75);

- методические рекомендации по учёту основных средств (приказ Минсельхоза от 19.06.2002 № 559);

- методические рекомендации по учёту затрат на производство и калькулированию себестоимости продукции, работ, услуг (приказ Минсельхоза от 06.06.2003 № 792);

- методические рекомендации по разработке учётной политики в сельхозорганизациях, утверждённые Минсельхозом 16.05.2005;

- другие отраслевые документы.

В этих документах закреплены особенности бухгалтерского учёта, характерные для сельского хозяйства.

Учёт земли

Одна из особенностей — использование земли. Земля относится к основным средствам, но при этом:

- не амортизируется, так как не изнашивается;

- не подлежит перемещению, замене или модернизации;

- не создаётся человеком;

- способна улучшать свои свойства, например, плодородность при материальных затратах на неё.

При оприходовании земли её учитывают по фактическим затратам на приобретение. В синтетическом учёте для земли используют счета 01, 08, как и для других основных средств. Отдельно отражаются ресурсы, находящиеся на этапе отдыха, улучшения — мелиорации. Также ведётся аналитика по использованию земельных наделов: пашни, пастбища, многолетние насаждения и др.

Сезонность

В связи с сезонным характером работы у предприятий АПК бывают периоды активности и простоя. В периоды простоя выпуск продукции, как правило, прекращают, либо снижают в зависимости от вида деятельности.

Если у предприятия наступает период простоя, то есть оно не производит или не реализует продукцию, то отсутствуют доходы и прямые затраты. Но при этом сельхозорганизации несут другие расходы — заработная плата работникам, обновление техники, закупка материалов.

Для верного отражения таких затрат важно правильно классифицировать их по статьям:

- расходы будущих периодов;

- текущие расходы;

- расходы, связанные с активами.

При учёте используют 10, 11, 08, 26, 97 счета.

Также организации имеют постоянные косвенные расходы, выплачиваемые ежемесячно, например, заработная плата административному персоналу.

Сезонность влияет и на амортизацию основных средств. В соответствии с п. 42 методических рекомендаций по учёту основных средств годовая сумма амортизации относится на затраты в соответствии со сроком работы в году основных средств. То есть если деятельность ведётся только 4 месяца в году, то будет списано ⅓ от годовой нормы.

Основные и вспомогательные производства

В зависимости от специализации предприятия АПК одни и те же виды деятельности могут по-разному классифицироваться в бухучёте. Например, предприятие по производству кормовой смеси будут учитывать расходы на заготовку сена как затраты на основное производство (счёт 20), а животноводческие предприятия как затраты на вспомогательное (счёт 23).

Производственные циклы

Производственный цикл не всегда совпадает с календарным годом. Некоторые культуры засеивают осенью, а собирают только весной следующего года. Поэтому организации делят расходы по периодам:

- расходы прошлых периодов под текущий урожай;

- расходы текущего периода под будущий урожай;

- расходы текущего периода под текущий урожай.

Для таких затрат открывают аналитические субсчета счёта 20 «Основное производство».

Лишение прав собственности

Отчуждение собственности осуществляется в рамках законодательства России. Изъять участок могут в следующих случаях:

- захламленность выделенной земли;

- выброс в грунт отравляющих веществ;

- нарушение плодородности почвы;

- повреждение грунта.

Чтобы доказать, что данные события имеют место, проводится официальная экспертиза. Положительный результат может наблюдаться, если на участке будут обнаружены химические или токсические отходы.

Органы власти вправе забрать участок, если он используется не по назначению. В этом случае исправить ситуацию легко, высадив на нем несколько плодовых деревьев.

Формы регистрации

Раньше можно было оформить КФХ как юридическое лицо или же остановиться на объединении людей, среди которых один будет иметь статус ИП. Но в 2003 году был принят Закон о КФХ, в котором об оформлении юридического лица речи не шло. С того времени главы сообществ обязаны оформлять ИП и самостоятельно подавать отчетность.

В каких случаях все-таки оформляется юридическое лицо

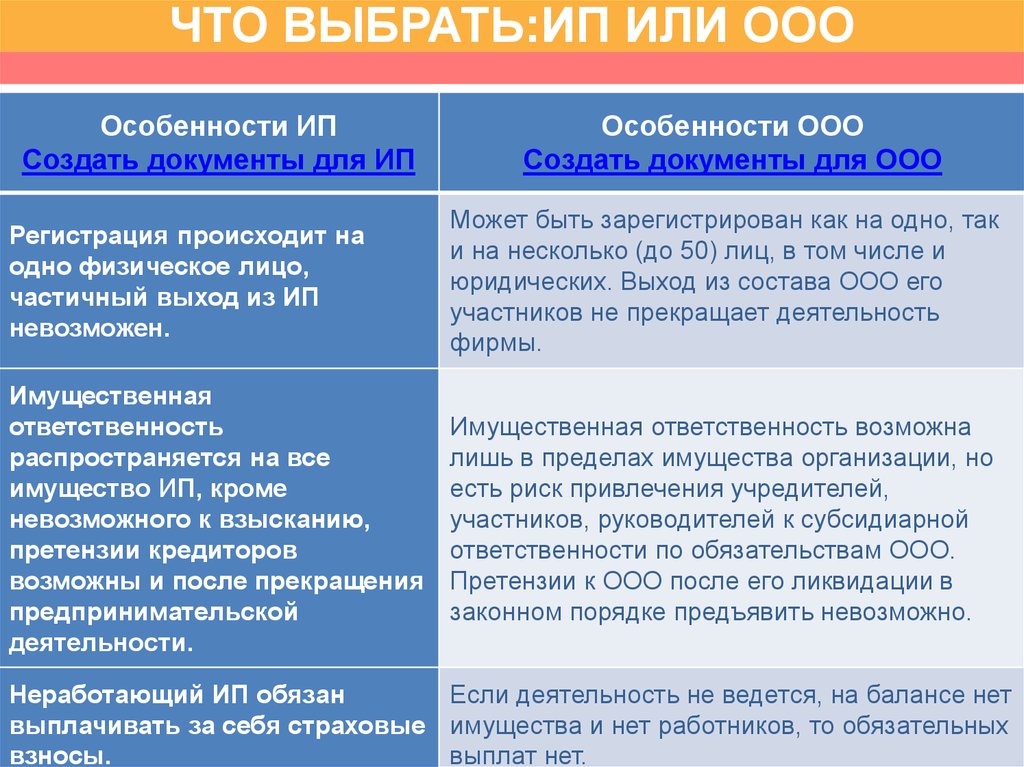

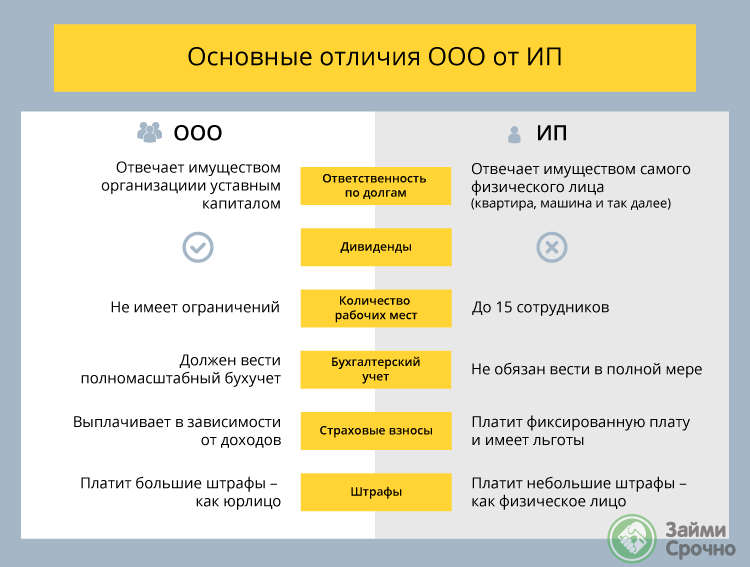

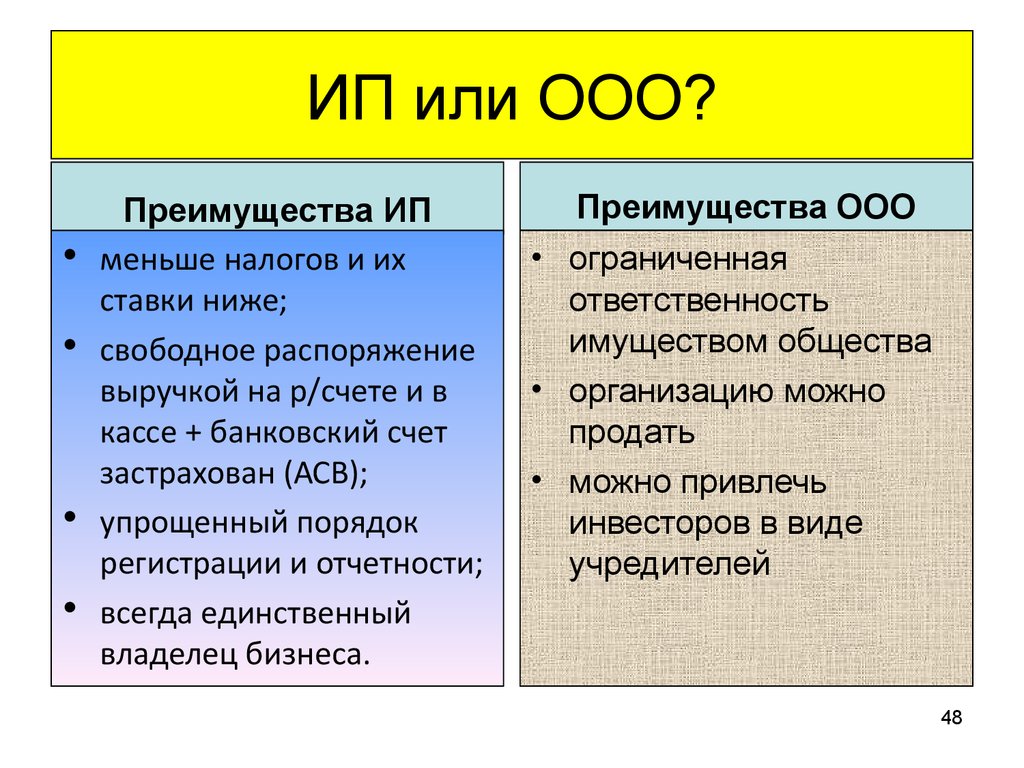

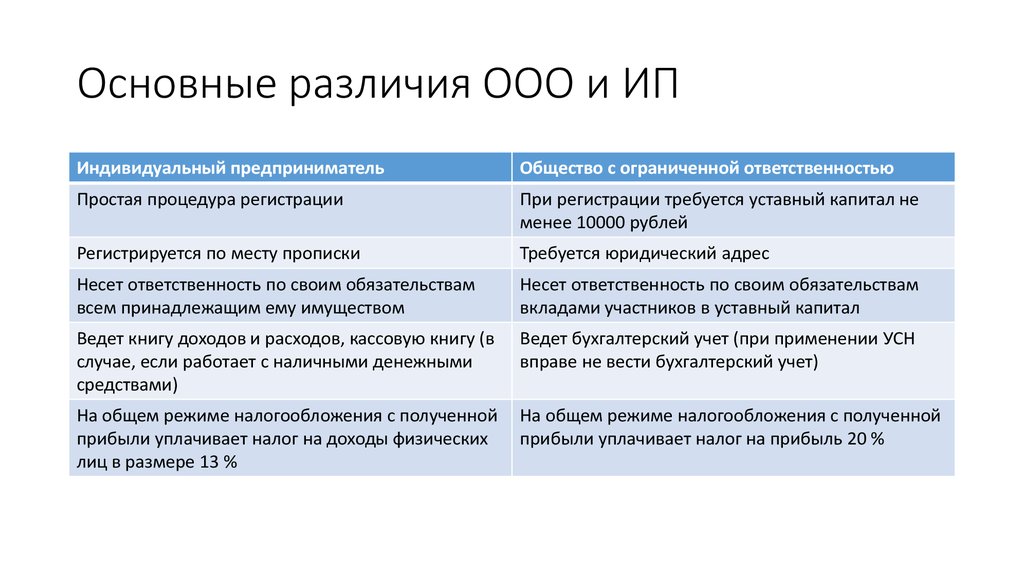

Если вы хотите вести сельскохозяйственный бизнес с большим количеством партнеров, которые не являются вашими родственниками, оформить КФХ у вас не получится. Оформление ИП одного из участников и наем других по трудовому договору не дает гарантий партнерам и не защищает их права. В таком случае оптимальным вариантом будет регистрация ООО.

ИП – глава КФХ

Главное преимущество создания КФХ – отсутствие потребности в регистрации предприятия. Главное, чтобы один из членов сообщества имел соответствующий статус.

Глава КФХ выполняет всю организационную работу:

- действует от имени сообщества;

- организовывает его работу;

- подписывает все необходимые документы;

- совершает сделки с реализаторами;

- нанимает сотрудников;

- ведет все учеты;

- подает отчетность.

ЛПХ или КФХ

Наиболее близкой к КФХ формой сельскохозяйственной деятельности является ЛПХ. Разница между личным подсобным и крестьянским фермерским хозяйством заключается в следующем:

- Владелец ЛПХ работает неформально, ему не нужно регистрироваться в качестве ИП, платить налоги и предоставлять отчетность.

- Владелец подсобного хозяйства не может оформить декларации и сертификаты качества для своей продукции. Поэтому он изготавливает продукцию больше для собственного потребления, а не на продажу. Деятельность КФХ предусматривает главным образом получение прибыли.

- ЛПХ для выращивания культур может использовать не более чем 2,5 га земли. В то время как для КФХ ограниченности в земельных ресурсах нет.

- У главы КФХ есть больше шансов на получение кредита, так как его воспринимают в качестве ИП, а не частного лица.

Как вы видите, ЛПХ не является способом ведения бизнеса; с целью получения прибыли рекомендуется создавать фермерское хозяйство. Но, к сожалению, не каждый может позволить себе купить большой участок земли. Другие же не хотят жить в сельской местности только для того, чтобы открыть фамильный бизнес.

Вы имеете виду экопоселения, когда единомышленники специально селятся вместе?

В том числе. Одно из экзотических направлений развития сельской местности в России и в мире — так называемые экопоселения. Некоторые горожане заинтересованы в альтернативном существовании в сельской местности, но хотят не просто сбежать из мегаполиса, но еще и привнести свою идеологию. В Европе и США этот процесс начался еще в 1970-е годы с поселений хиппи. В России экопоселения растут быстрыми темпами, за последние 15 лет мы обогнали весь Евросоюз. Сейчас у нас их от 300 до 400, и в каждом от нескольких десятков до нескольких сотен хозяйств. Жители таких поселений придерживаются разных концепций — например, движение «анастасийцев», эзотерические сообщества и т. д. Эти чудики и сумасшедшие, как их называют, не получают ни копейки из бюджета и вкладывают в сельскую местность собственные ресурсы. Я бывал в нескольких подобных поселениях, например «Ковчег» в Калужской области, где около 140 домохозяйств. Оказалось, среди жителей преобладают программисты, на втором месте — музыканты. Поиск новых идей для сельского развития — это всегда новый уклад, и чем больше будет подобных укладов, тем лучше. Но этими процессами нужно уметь искусно дирижировать, целенаправленно выстраивать многоукладную аграрную политику, а у нас кроме поддержки крупного бизнеса пока мало что получается.

Бухгалтерия и налоговые льготы

Агрохозяйство как ИП обязано вести Книгу, где учитываются прибыль и затраты, а заодно Книгу учета хозяйственных операций. Конкретные записи непосредственно в трудовые книжки вносит руководитель предприятия. Необходима сдача отчетов в Федеральную службу госстатистики и ПФР.

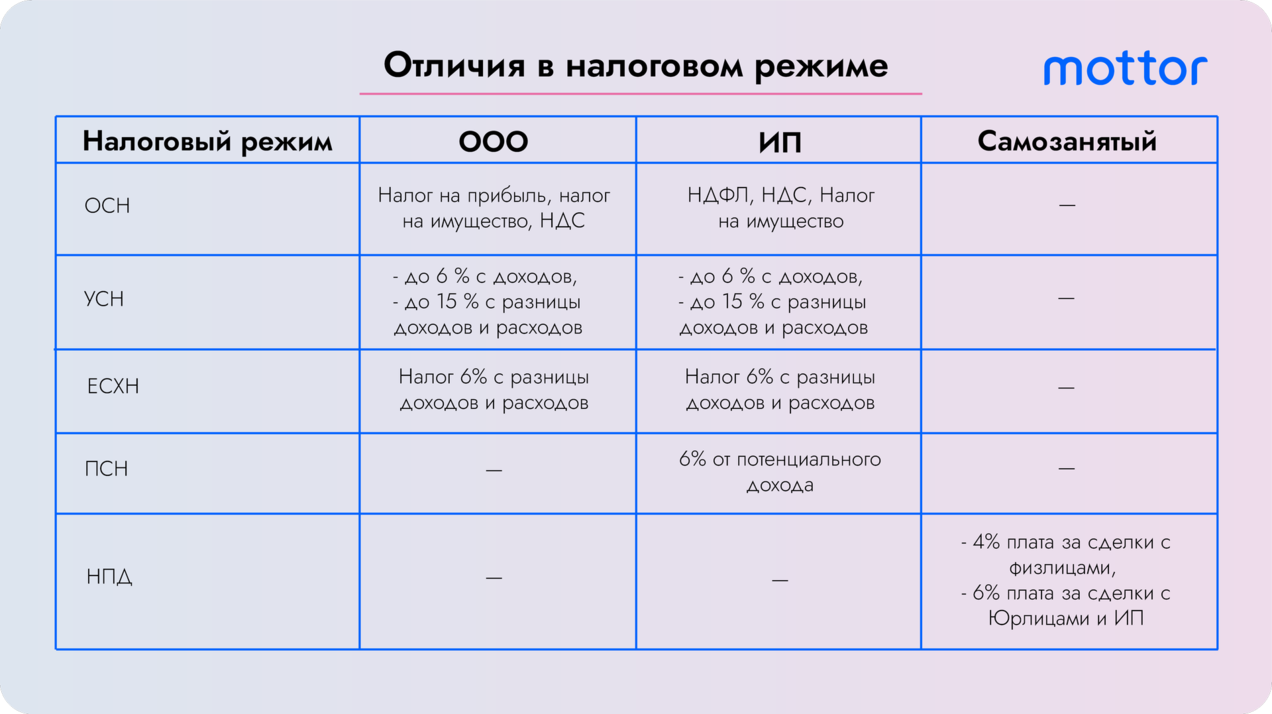

Помимо этого, отчеты понадобятся еще и для налоговиков. Отчетность зависит от выбранной системы налогового обложения. Самый лучший вариант — это ЕСХН, при котором уплачивается единый сельскохозяйственный налог — 6 % от чистого дохода. Можно сделать выбор и в пользу упрощенки. Безусловно, законодательно можно перейти и на общий режим налогового обложения, но отчетов на нем требуется значительно больше.

Общие сведения

Под КФХ понимается объединение физлиц, связанных родственными связями либо иными общими свойствами. Признаком КФХ выступает владение совместным имуществом, а также ведение хозяйства и работ в сфере производства.

Оформить хозяйство вправе лица с гражданством РФ. Аналогичное право есть и у иностранных граждан. Учредитель ведет совместное хозяйство с другими участниками или самостоятельно.

Среди них:

Среди них:

- Жены, мужья;

- Родители;

- Сестра, брат, их супруги;

- Лица, не имеющие родственную связь с учредителем (максимум – 5 человек).

КФХ создается на основе заключаемого между учредителем и остальными участниками письменного соглашения. Предприятие может быть образовано одним гражданином, когда другие лица не привлекаются. В этом случае соглашение не является необходимым.

Составляем бизнес-план

После выбора сферы приложения сил нужно составить максимально подробный бизнес-план КФХ. Разумеется, никто не в силах дать гарантий на преуспевание в любом бизнесе, но при тщательном планировании можно избежать множества рисков. В бизнес-плане нужно учесть:

- площадь земельного участка для фермы (новичкам может хватить для начала 1 га);

- количество работников (минимально хватит 2-3 человек, даже членов одной семьи, в дальнейшем потребуется наемный персонал);

- в растениеводстве – расчет посевного материала в зависимости от площади земли;

- в животноводстве – количество планируемого поголовья;

- дополнительные условия: помещения для содержания скота, медобслуживание, корма либо вложения в сельскохозяйственную технику для возделывания земли и орошения;

- вопросы сбыта готовой продукции.

Какими продуктами мы себя обеспечиваем полностью?

К 1990 году мы наблюдали впечатляющий спад в сельском хозяйстве, производство во многих аграрных отраслях упало до уровня начала 1960-х годов. Но за последние 15 лет наша отрасль добилась успехов, и это отнюдь не пропаганда. Сегодня на подъеме производство зерновых, кукурузы, сахарной свеклы, подсолнечника. Именно этими культурами занимаются агрохолдинги. Зерновые теперь убирают в три раза меньше работников, ведь современные трактора и комбайны также в 3—4 раза производительней их устаревших советских аналогов. Кроме того, мы полностью обеспечиваем себя свининой и мясом птицы — Россия слезла с импортной иглы, хотя многие еще помнят окорочка Буша. А наиболее проблемный сегмент — молочное животноводство. Здесь спад пока переломить не удается.

Пошаговая инструкция регистрации КФХ

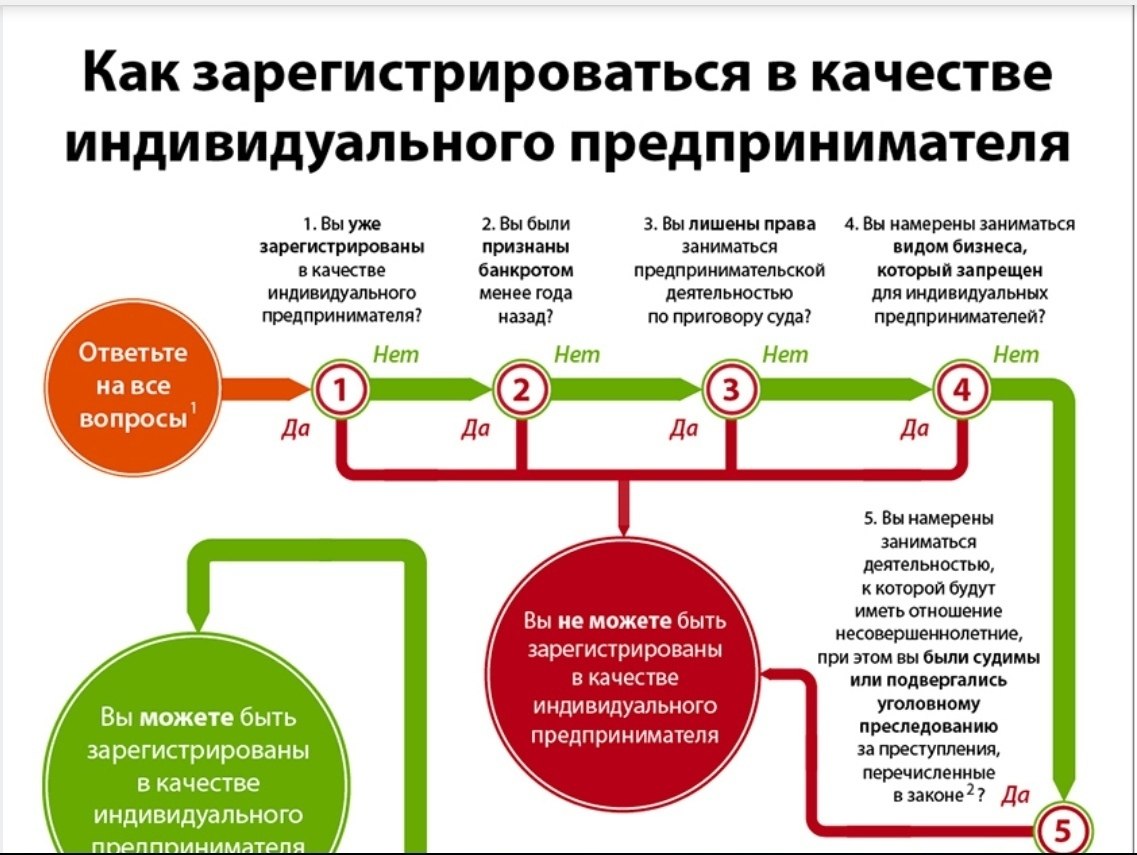

Согласно № 129-ФЗ, индивидуальный предприниматель обязан выполнить несколько шагов:

Сбор документов. В него входят копия паспорта главы будущего КФХ и заполненные заявления по формам Р21001 (для ИП) и Р11001 (для ООО). Также необходимо принести письменное соглашение о создании хозяйства, которое будет подписано всеми участниками будущего КФХ.

Оплата госпошлины

После того как деньги будут перечислены, в ИФНС важно предоставить чек. Подача документов в ИФНС (по месту жительства)

Сделать это можно разными способами – съездить самому, воспользоваться услугами МФЦ, отправить пакет документов почтой или с помощью электронной почты и т.д. В течение 3 рабочих дней инспекция решает, получите ли вы юридический статус или нет.

Получение всех документов на КФХ . После положительного ответа от ИФНС вам будут выданы свидетельство о регистрации, выписка из ЕГРИП и свидетельство о постановке на учёт.

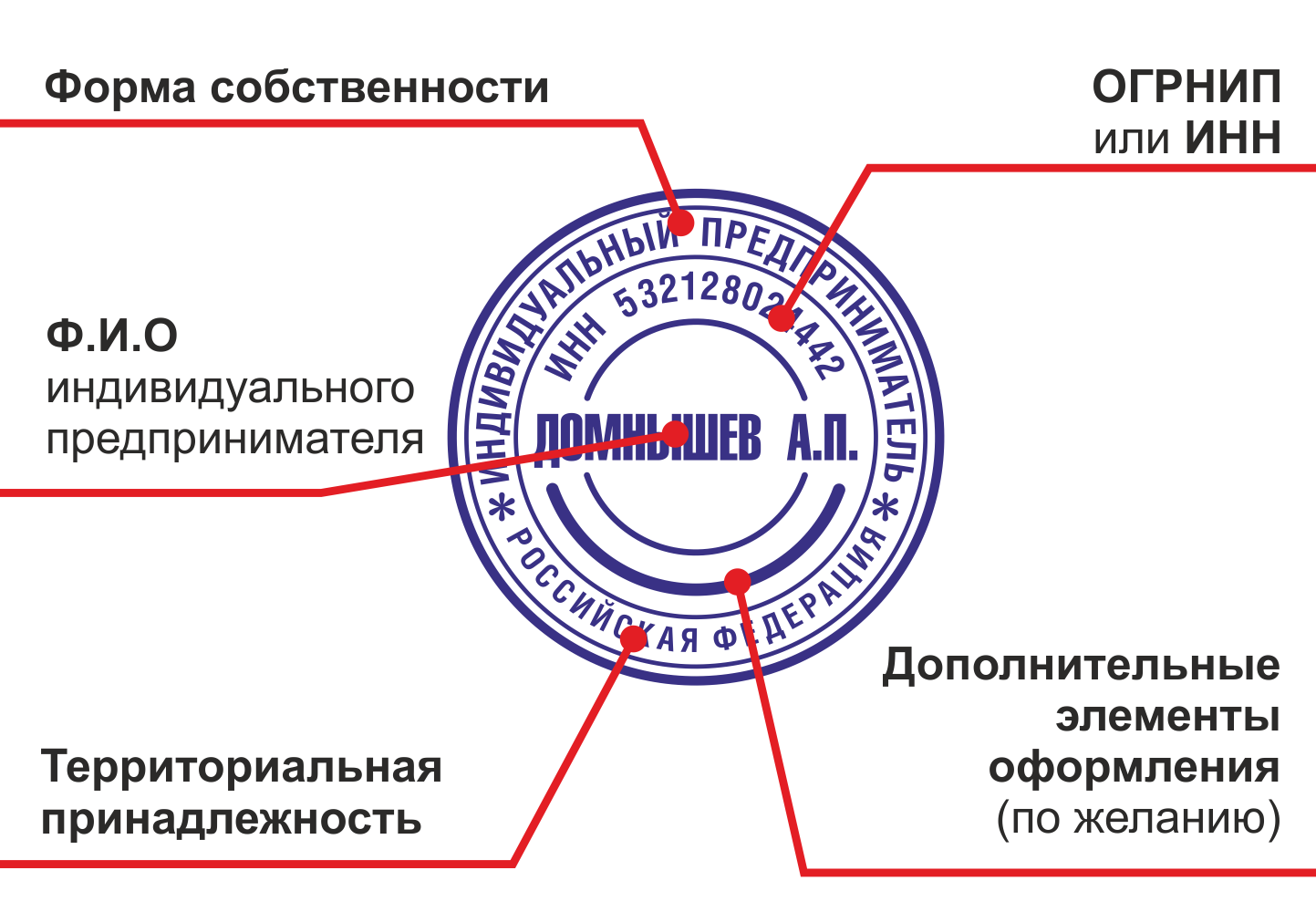

Что касается формы регистрации КФХ, вы можете оформить своё хозяйство в двух вариантах – как индивидуальный предприниматель или как юридическое лицо (организуя компанию).

Вариант первый: фермерство как ИП

Фермерское хозяйство как ИП представляет собой форму организации сельскохозяйственной деятельности, осуществляемой физическим лицом на индивидуальной основе.

ИП ведут учёт своей деятельности и подлежат налогообложению по месту жительства. Также в качестве отчётности ИП сдаёт налоговую декларацию и уплачивает налоги.

Чтобы открыть КФХ на ИП, нужно пройти ту же регистрацию, как и обычно (смотрите главу «Регистрация ИП (главы бизнеса) для открытия КФХ»).

Вариант второй: фермерство как компания

Фермерское хозяйство в форме компании представляет собой организацию сельскохозяйственной деятельности в виде юридического лица. В отличие от фермерского хозяйства, основанного на ИП, компания может охватывать более крупные масштабы производства и иметь более сложную структуру управления.

Фермерские компании могут быть организованы в виде акционерных обществ (АО), обществ с ограниченной ответственностью (ООО), сельскохозяйственных потребительских кооперативов и других юридических форм. Более подробно о выборе формы организации бизнеса вы можете узнать из нашего материала.

Чтобы пройти регистрацию КФХ как юридическое лицо, необходимо подготовить:

- Заполненную форму Р11001 (создание ООО).

- Соглашение о создании хозяйства (подписанное всеми участниками КФХ).

- Устав будущего ООО.

- Квитанцию об оплате государственной пошлины.

- Документы на юридический адрес (гарантийное письмо, согласие собственника, если ЮА будет оформлен на жилое помещение, и т.д.).

Индивидуальный предприниматель – глава крестьянского фермерского хозяйства

Индивидуальный предприниматель может выступать в качестве главы крестьянского фермерского хозяйства. В этом случае ИП будет отвечать за организацию и управление хозяйством, принятие решений по развитию сельскохозяйственного производства, управление ресурсами и персоналом, а также за обеспечение выполнения производственных задач.

Глава КФХ, как и любой другой руководитель предприятия, несёт ответственность за достижение поставленных целей и задач, соблюдение законодательства и требований качества производимой продукции. Он также занимается вопросами бухгалтерского учёта и отчётностью перед государственными органами.

Глава крестьянского фермерского хозяйства может быть самостоятельным предпринимателем или работать совместно с другими участниками хозяйства.

Правовая характеристика земель

В соответствии с Законом № 74, крестьянское хозяйство включает в себя группу лиц, которые совместно ведут сельскохозяйственную деятельность. Данные отношения можно назвать предпринимательством, так как осуществляются они на экономической основе и предполагают получение выгоды.

Правовое регулирование имеет свою специфику. Главными нормативными актами, на которые можно ориентироваться, являются:

- Земельный кодекс РФ;

- Гражданский кодекс РФ;

- ФЗ № 101 от 24 июля 2022 года.

В зависимости от формы работы может поменяться правовой статус земли.

Выдача участков ранее проводилась только в рамках приватизации. Сейчас получить землю можно, обратившись в местную администрацию. Наделы выделяются из регионального земельного баланса в соответствии со статьей 33 ЗК РФ.

Участник может получить долевую собственность. Но при этом он потеряет право на общие земли. Такой участок требует регистрации в кадастровом реестре. Но если им владеют в индивидуальном порядке более 5 человек, процедура проводится в упрощенном режиме. В этом случае собственник доли должен направить письменное оповещение остальных участников или передать информацию через СМИ.

Правовые особенности КФХ

Существует специальный федеральный закон от 11.06.2003 № 74-ФЗ, в котором указан порядок регистрации фермерского хозяйства и его дальнейшей деятельности. Однако, если сравнить это нормативный акт с законом «Об ООО», то окажется, что многие вопросы деятельности КФХ рассмотрены очень поверхностно.

Распоряжение имуществом, его раздел, выплата компенсации, права и обязанности членов хозяйства должны быть прописаны в соглашении, к составлению которого закон не предъявляет никаких требований. Возможно, законодатели исходили из того, что в крестьянско-фермерское хозяйство объединяются близкие люди, поэтому нет необходимости жестко регулировать их взаимодействие между собой.

Порядок регистрации КФХ мало чем отличается от регистрации индивидуального предпринимателя, причём, закон от 08.08.2001 № 129-ФЗ «О государственной регистрации» вообще не упоминает об этой организационно-правовой форме.

Из закона № 74-ФЗ однозначно понятно, что крестьянско-фермерское хозяйство не является юридическим лицом, хотя и может состоять из нескольких членов. Индивидуальным предпринимателем КФХ тоже не признаётся, но сведения о нём вносятся в реестр ЕГРИП по имени главы хозяйства.

Несмотря на то, что законодательной чёткости в определении крестьянско-фермерское хозяйства нет, в России его регистрируют достаточно часто. По состоянию на 1 марта 2017 года в ЕГРИП числилось 150 634 КФХ, из них в 2016 году зарегистрировано 25 845 субъектов.

Какие правовые особенности КФХ можно назвать ключевыми? Их довольно много:

- основная деятельность фермерского хозяйства должна быть связана с производством, переработкой, реализацией сельхозпродукции;

- крестьянско-фермерское хозяйство не является юридическим лицом или ИП, но после регистрации КФХ его глава получает статус индивидуального предпринимателя;

- главу крестьянского хозяйства можно сменить, если он добровольно отказался от своих обязанностей или не может выполнять их в течение более чем полугода;

- смена главы КФХ не прекращает его членства в хозяйстве;

- членами крестьянско-фермерского хозяйства могут быть только физические лица, состоящие в родстве или отношениях свойства (родственники супруга главы КФХ, с которыми у него нет кровного родства: тесть, тёща, свёкор, свекровь, зять, золовка и др.);

- допускается также приём в члены КФХ не более пяти лиц, которые не связаны родством с главой хозяйства;

- члены КФХ действуют на основании соглашения, в котором прописаны все ключевые вопросы деятельности;

- имущество, продукция и доходы фермерского хозяйства принадлежат всем его членам на праве совместной собственности, но по соглашению могут быть разделены на доли;

- сделки от имени КФХ заключает его глава;

- фермерское хозяйство отвечает по своим обязательствам всем своим имуществом;

- член КФХ может выйти из него, но продолжает нести субсидиарную ответственность по обязательствам хозяйства в течение двух лет после выхода;

- в случае выхода из крестьянско-фермерского хозяйства земельные участки и орудия производства не выделяются, но бывшему участнику выплачивают денежную компенсацию, пропорциональную его доле в общей собственности.

По своей правовой природе (наличие нескольких членов, действующих по соглашению и имеющих доли в совместном имуществе) фермерское хозяйство похоже на юридическое лицо, но полная имущественная ответственность по обязательствам сближает его с ИП.

В целом, если вы хотите начать бизнес в аграрной сфере, то регистрация крестьянского фермерского хозяйства необязательна. С таким же успехом можно открыть ООО или ИП, которые будут работать на специальном налоговом режиме ЕСХН.

Пожалуй, основной причиной популярности регистрации КФХ в России можно назвать специальные программы господдержки, многие из которых спонсируют именно крестьянские хозяйства, а не ИП или организацию. Если вас привлекла одна из таких госпрограмм поддержки начинающих фермеров, мы расскажем, как зарегистрировать фермерское хозяйство в налоговой инспекции.

Специализация крестьянско-фермерского хозяйства

Выбор направления деятельности организуемого хозяйства обычно напрямую зависит от размера стартового капитала. Крупные фермы обладают не одной специализацией, и даже не двумя, а множеством, что делает их позиции на рынке более устойчивыми даже в период перемен, что говорит о постоянном и стабильном доходе.

Но для того чтобы открыть сразу большую многопрофильную ферму, необходимо много денег.

Создать узкоспециализированное хозяйство гораздо проще и дешевле, ну а после его создания и выхода на рынок, фермер может осваивать новые специализации, расширяя свой бизнес.

Выращивание

Выращивание, как специализация для создаваемого бизнеса, может заключаться в высаживании и уходе за такими культурами, как:

- зерновые (овес, кукуруза, греча, рожь и т.д.);

- овощи (перец, морковь, картофель, свекла и т.д.);

- зелень (укроп, чеснок, петрушка и т.д.);

- фрукты и ягоды (слива, яблоки, арбузы, груши, абрикос и т.д.).

Данный список не является полным, но представляет наиболее популярные, ставшие традиционными, культуры, которые пользуются на рынке стабильным спросом ежегодно и достойны внимания начинающих фермеров.

Дополнительные виды деятельности для фермеров

Преимущество ведения бизнеса в сфере сельского хозяйства кроется также в возможности извлекать пользу и получать больший доход из каждого вида деятельности, ввиду того, что нет необходимости закупать сырье, которые фермер вырастит или выведет самостоятельно.

Готовые продукты, как правило, стоят дороже, поэтому фермерам следует задуматься о следующих вариантах:

- если ферма занимается выращивание фруктов или овощей, то для того, чтобы получить дополнительную прибыль достаточно продукцию просто заморозить и продавать замороженные овощи, фрукты или смеси по большей цене;

- если ферма занимается животноводством, то она может освоить производство колбас, тушенки и иных деликатесов из мяса выращиваемых животных, а если речь идет о выращивании коров, тогда дополнительную выгоду можно извлечь, освоив технологию производства молочных продуктов (сметана, творог, брынза и т.д.);

- если на земельных угодьях организации выращиваются зерновые, то помимо продажи зерна можно заработать на продаже муки, круп и даже выпечке сдобных булочек, если при ферме открыть пекарню.

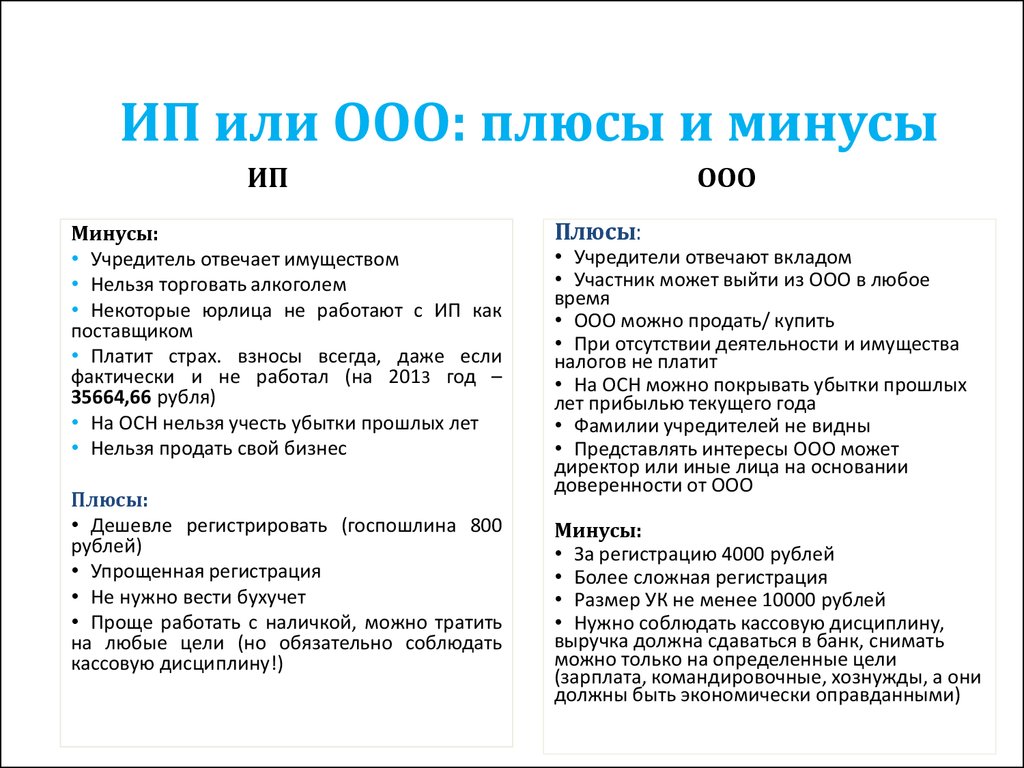

Как выбрать между ИП и КФХ?

При выборе между индивидуальным предпринимателем (ИП) и крестьянским (фермерским) хозяйством (КФХ) следует учитывать некоторые ключевые факторы, которые помогут принять обоснованное решение.

1. Размер бизнеса и объем деятельности

Один из основных факторов при выборе между ИП и КФХ — размер предприятия и планируемый объем деятельности.

- Если планируется осуществлять небольшую коммерческую деятельность, требующую минимального количества сотрудников и финансовых ресурсов, то выбор ИП является наиболее разумным решением.

- Если же предполагается заняться аграрным бизнесом и развивать сельскохозяйственное производство в крупном масштабе, то более подходящим вариантом будет создание КФХ.

2. Ответственность и риски

Второй важный фактор, который следует учитывать, — это уровень ответственности и рисков, связанных с выбранной формой бизнеса.

- В случае ИП, владелец лично несет ответственность перед кредиторами и обязан отвечать всем своим имуществом. Это может быть рискованным, особенно в случае неудачного бизнеса, когда возможны задолженности и убытки.

- КФХ, в свою очередь, позволяют ограничить ответственность предпринимателя по обязательствам хозяйства. В случае неудачи предприниматель не будет отвечать личным имуществом, а ограничится имуществом, закрепленным за хозяйством.

3. Налогообложение и отчетность

Еще одним важным фактором являются налогообложение и особенности ведения отчетности для ИП и КФХ.

- Для ИП существует упрощенная система налогообложения, позволяющая снизить налоговую нагрузку и упростить ведение отчетности.

- КФХ также имеют право на упрощенную систему налогообложения, но дополнительно обязаны вести бухгалтерский учет и сдавать отчетность о своей деятельности.

Преимущества КФХ перед ЛПХ

КФХ не признается юридическим лицом, однако имеет много схожих особенностей. Несмотря на это, организация крестьянского хозяйства имеет определенные преимущества:

- регистрация фермерского хозяйства происходит в упрощенном порядке;

- пошлина за регистрацию значительно ниже;

- для регистрации любого юридического лица, в частности, ООО, необходим минимальный уставной капитал в размере 10 тысяч рублей, а для КФХ это не требуется;

- упрощенный порядок ведения отчетности, а также пониженные размеры отчислений в ПФР.

Главный недостаток КФХ, как и любого индивидуального предпринимателя заключается в ответственности. Как и ИП, владелец КФХ по обязательствам отвечает всем принадлежащим ему имуществом, которое складывается из имущества физического лица организатора.

Подведем итоги

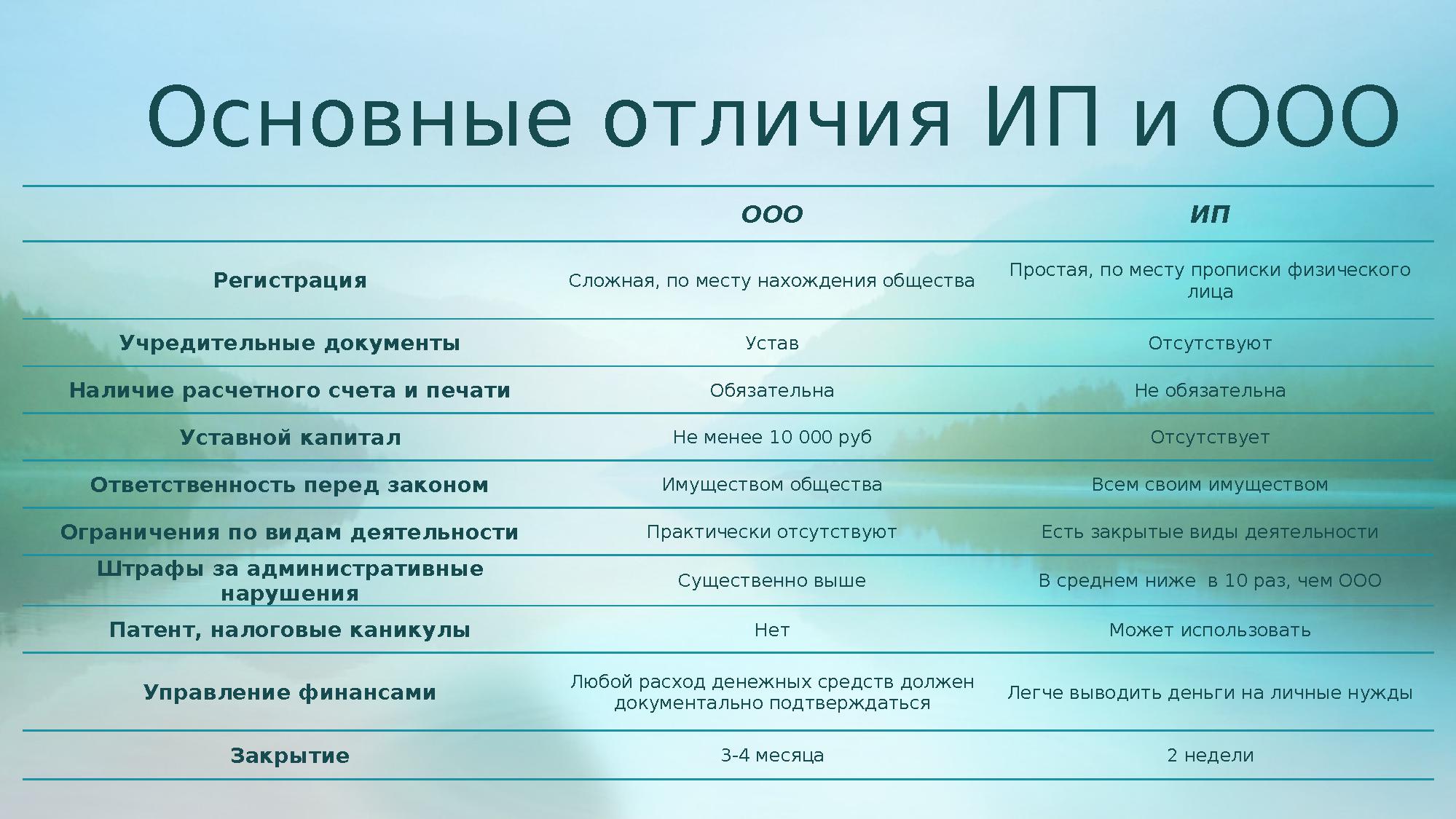

Вы уже поняли, что понятия КФХ и ИП тесно переплетаются. Но в чистом виде эти два типа ведения бизнеса имеют значительные отличия. Для наглядного примера нами создана таблица отличий, что лучше – КФХ или ИП:

| Критерий | Фермерское хозяйство | Индивидуальное предпринимательство |

|---|---|---|

| Количество членов организации | Неограниченное количество человек, состоящее в родственных связях, в других случаях – не более пяти. | Один человек |

| Регистрация | Регистрируется только глава КФХ, но требуется соглашение в случае нескольких совладельцев. | Регистрация одного человека с предоставлением информации о его личности. |

| Распределение доходов | Между всеми участниками общества, согласно соглашению. | Весь доход принадлежит предпринимателю. |

| Ответственность | Распределяется между всеми участниками КФХ, согласно соответствующему положению в соглашении. | Вся ответственность лежит на ИП. Отвечает личным имуществом. |

| Льготы | Льготный период в налогообложении, имущественная государственная поддержка, страховые компенсации. | Упрощенная система налогообложения, уменьшенные страховые взносы, дотации и субсидии начинающему предпринимателю. |

Преимущества ИП перед КФХ проявляются только в том случае, если вы хотите самостоятельно вести бизнес. В случае семейного или партнерского дела лучше будет оформить КФХ или ООО, чтобы все участники бизнеса имели одинаковые права и гарантии.