Кому полагается и какова сумма налогового вычета на ребенка

Кто же имеет право на налоговый вычет на детей? Ответ прост: каждый официальный представитель ребенка будь то родитель, опекун или усыновитель.

Стоит иметь в виду, что если и муж, и жена от предыдущих браков имеют по одному ребенку, то рожденный ими общий ребенок считается третьим.

Обратите внимание! Родители получают право на налоговый вычет только в том случае, если они материально обеспечивают своих детей. В 2019 году налоговый вычет выплачивается на каждого ребенка:

В 2019 году налоговый вычет выплачивается на каждого ребенка:

- не достигшего 18 лет;

- обучающегося очно, являющегося аспирантом, ординатором, курсантом до 24 лет (денежные средства возвращаются в размере, не превышающем 12 000 руб. в месяц).

Граждане лишаются права на получение налогового вычета, если их дети:

- достигли совершеннолетия либо закончили учебное учреждение; или им исполнилось 24 года, хотя учеба продолжается;

- вступили в официальный брак;

- скончались.

Налоговый вычет на детей высчитывается персонально в каждом отдельном случае по следующим критериям:

- очередность рождения ребенка в семье;

- состояние здоровья ребенка;

- возраст и пр.

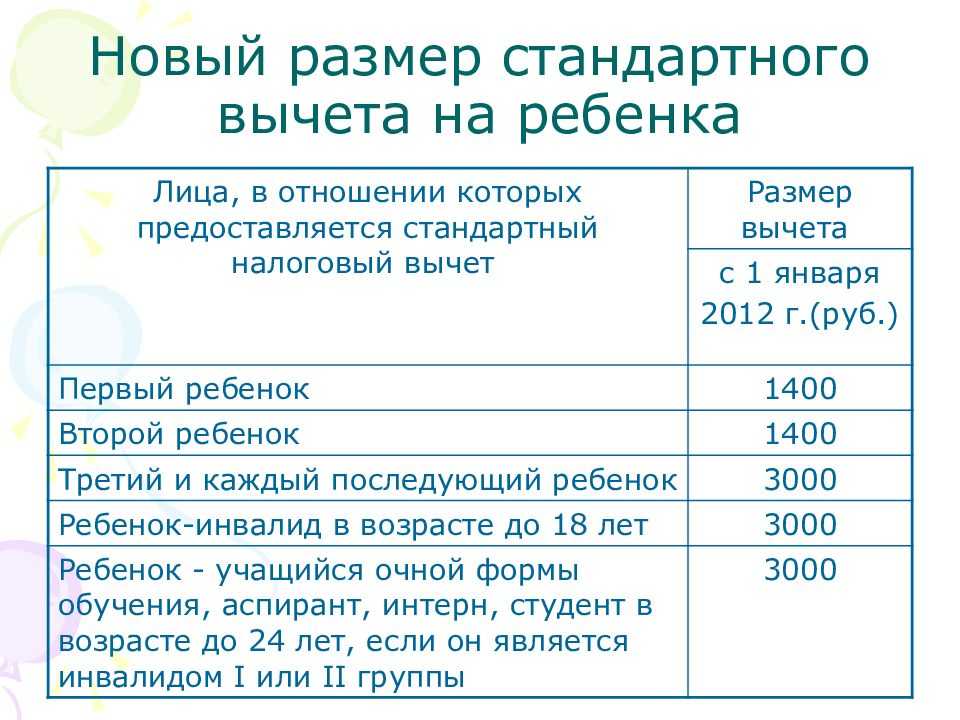

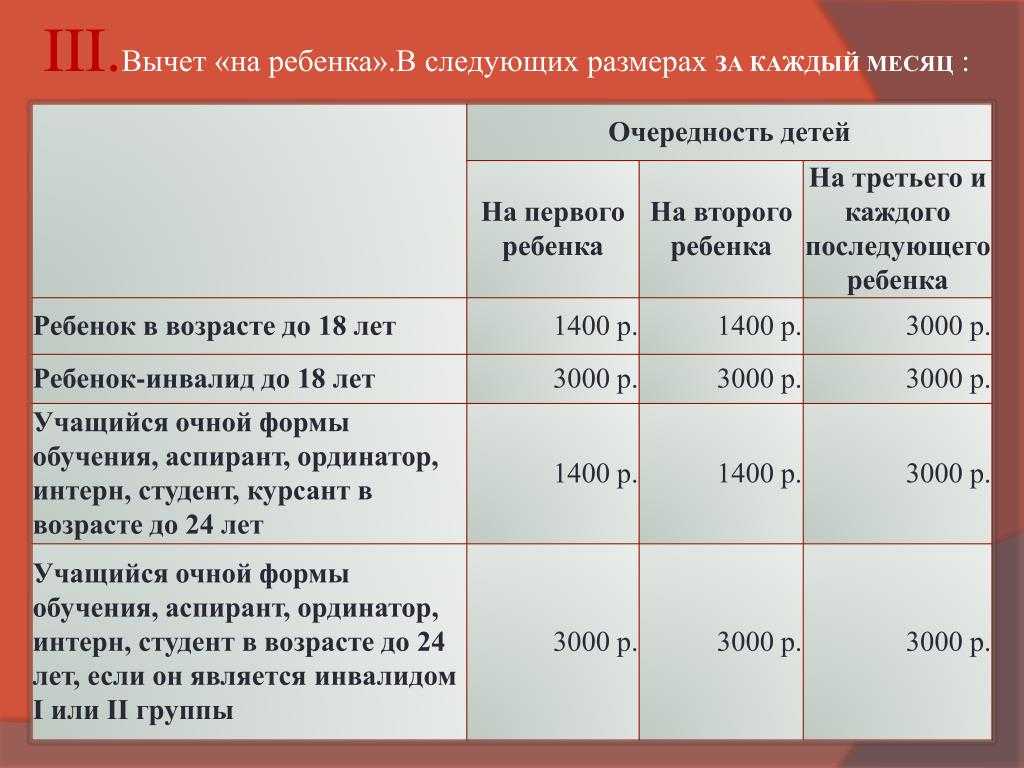

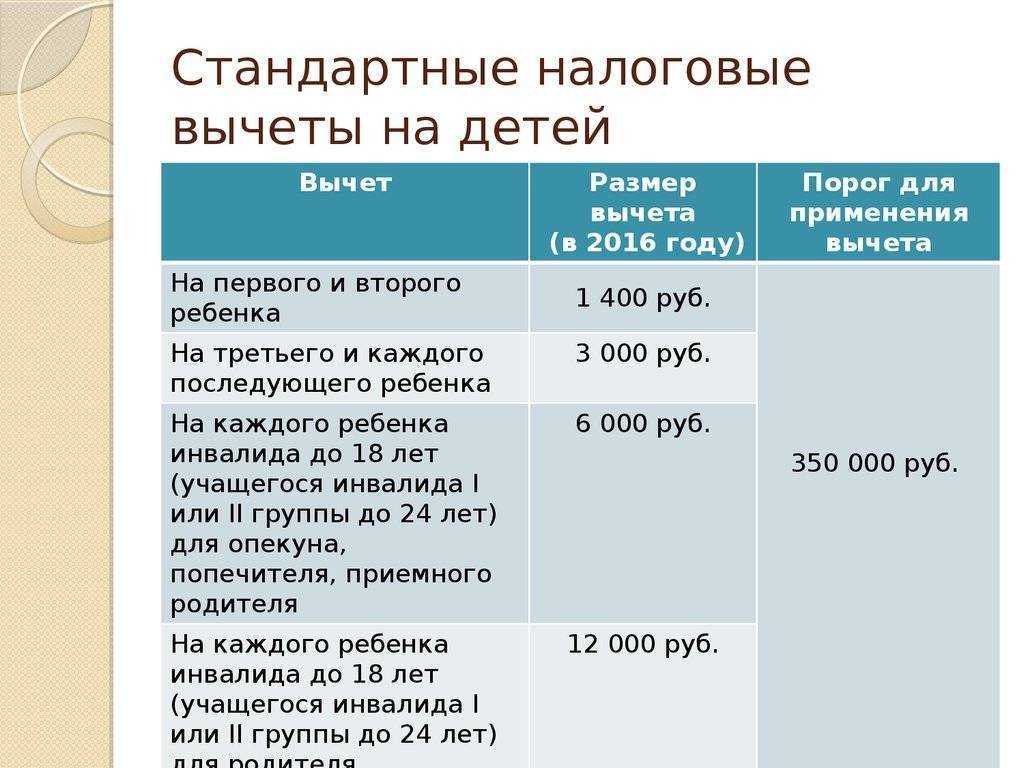

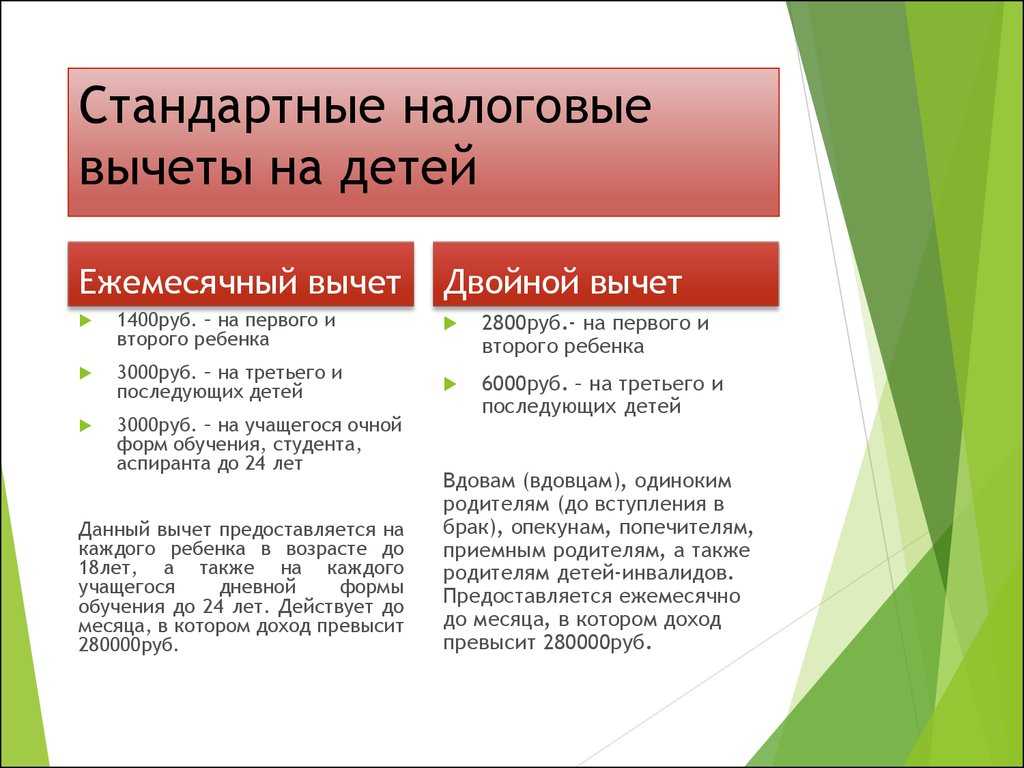

Суммы налоговых вычетов в месяц для родителей, имеющих на попечении детей:

| Характеристики | Сумма |

| Первый ребенок налогоплательщика | 1 тысяча 400 рублей |

| Второй ребенок налогоплательщика | 1 тысяча 400 рублей |

| Третий и последующие дети налогоплательщика | 3 тысячи |

| Несовершеннолетний ребенок-инвалид Ребенок-инвалид I или II группы в возрасте до 24 лет, являющийся студентом вуза | 12 тысяч |

| Несовершеннолетний ребенок-инвалид, находящийся на попечении официальных представителей Ребенок-инвалид инвалид I или II группы в возрасте до 24 лет, являющийся студентом очного отделения вуза, воспитывающийся в приемной семье, опекунами либо попечителями | 6 тысяч |

Второй официальный представитель детей может рассчитывать на такой же вычет при условии, если получает легальный доход, с которого выплачивает налоги.

Также стоит отметить, что некоторые официальные представители детей по закону могут рассчитывать на получение налогового вычета в двойном размере. Это правило применимо к тем родителям, которые занимаются воспитанием детей в одиночку, и данный факт установлен в судебном порядке. В частности, под действие этого правила попадают следующие случаи:

- один из родителей признан без вести пропавшим;

- кто-то из родителей умер естественной или насильственной смертью.

Официальный статус родителя, воспитывающего ребенка в одиночку, прекращается по факту вступления родителя в брак. Как только это происходит, родитель утрачивает законное право на получение налогового вычета на детей в двойном размере.

Невозможно осуществлять выплаты родителю, если он:

- не трудоустроен;

- находится в отпуске в связи с беременностью или в декрете до достижения ребенком возраста полутора лет;

- находится на учете на бирже труда.

«Детские» вычеты: кому и сколько

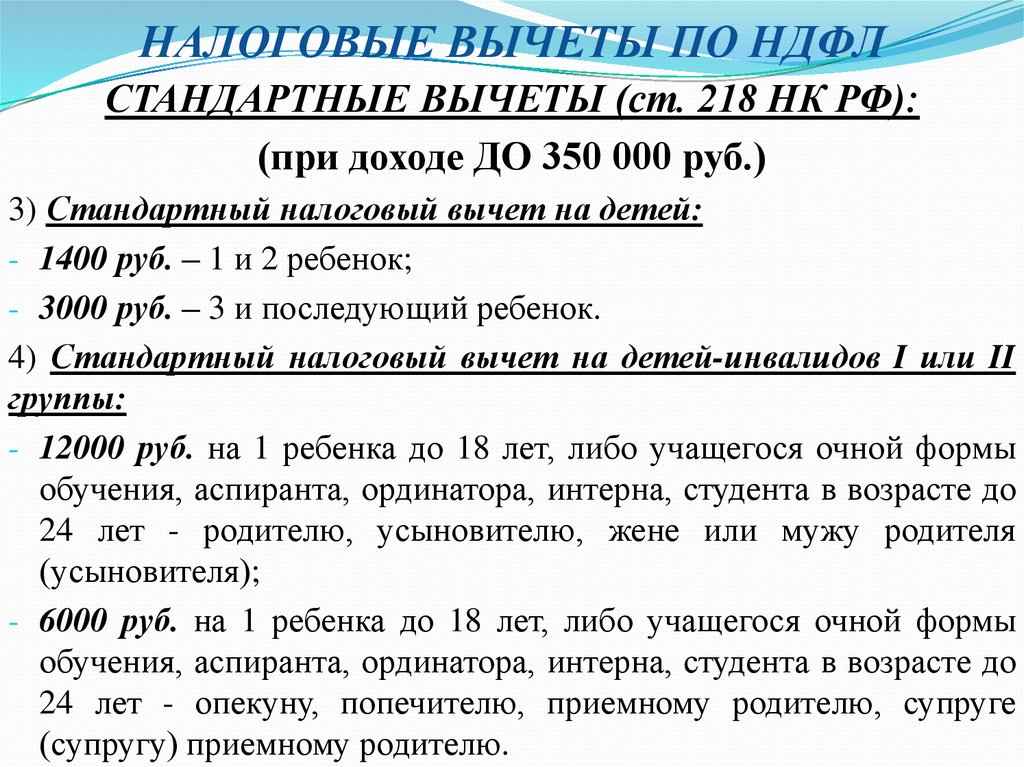

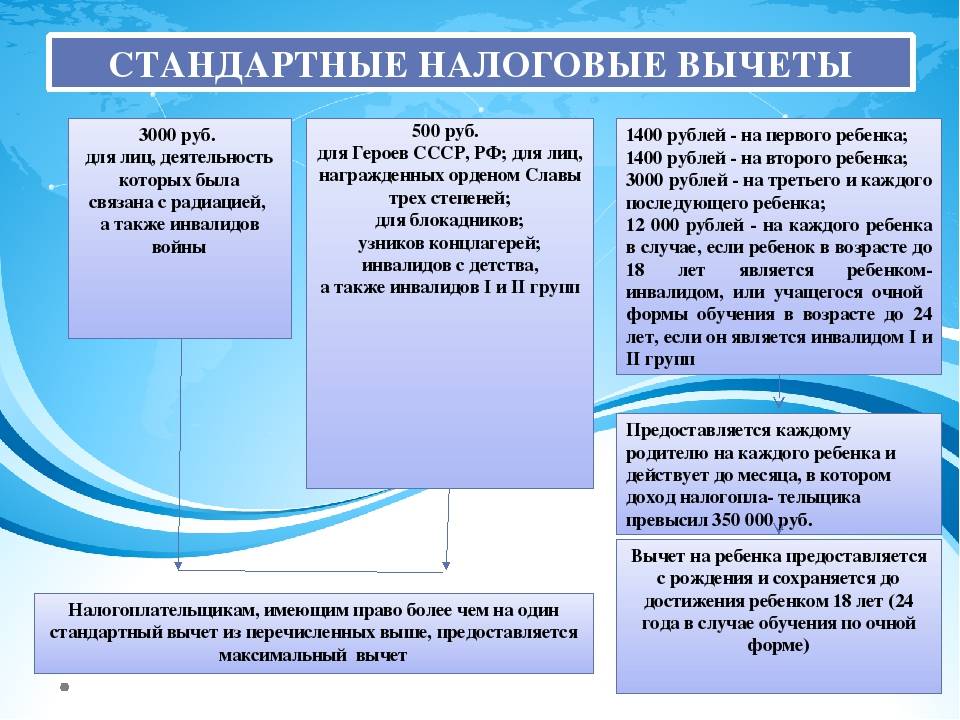

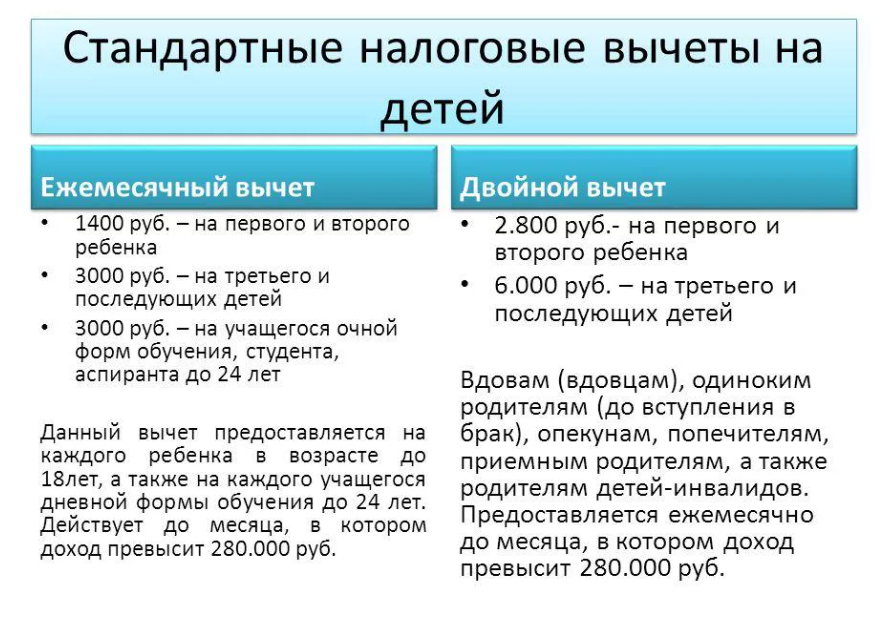

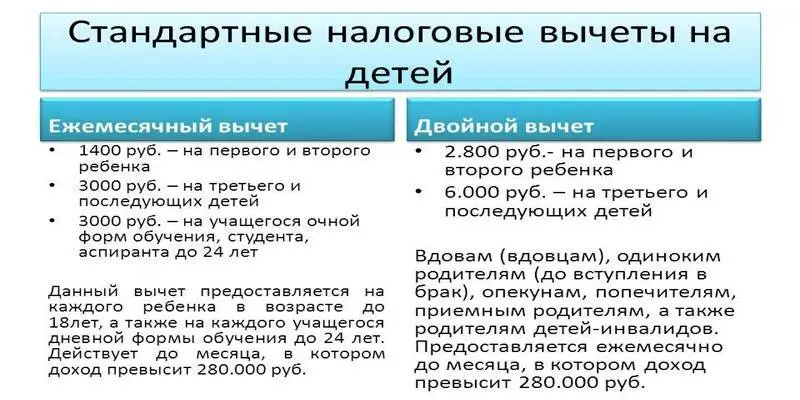

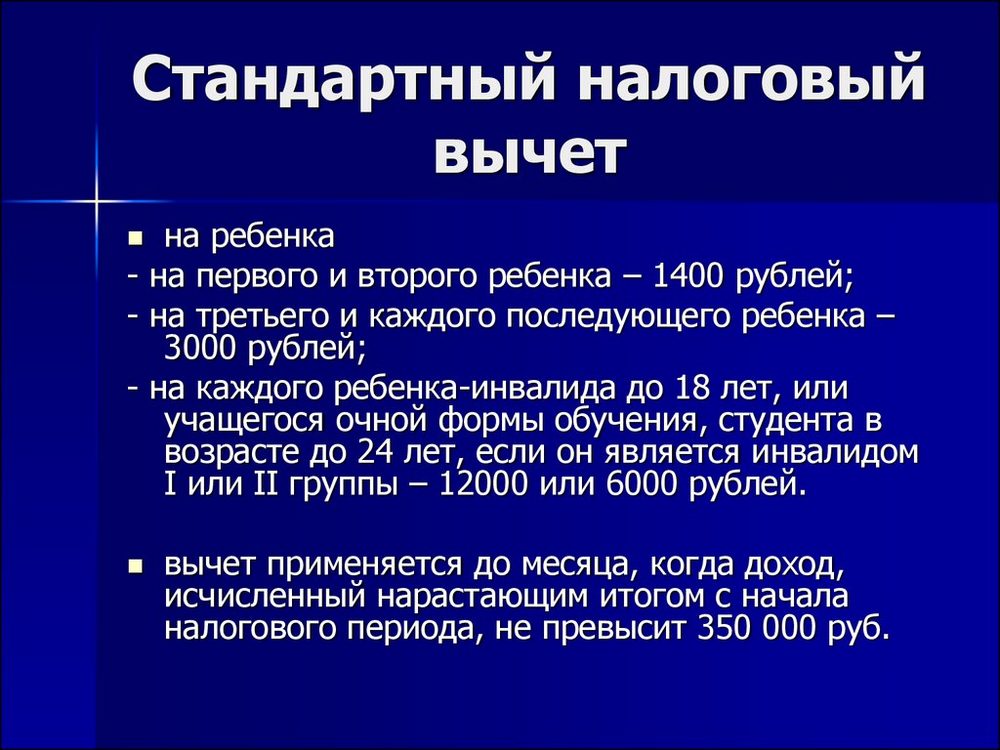

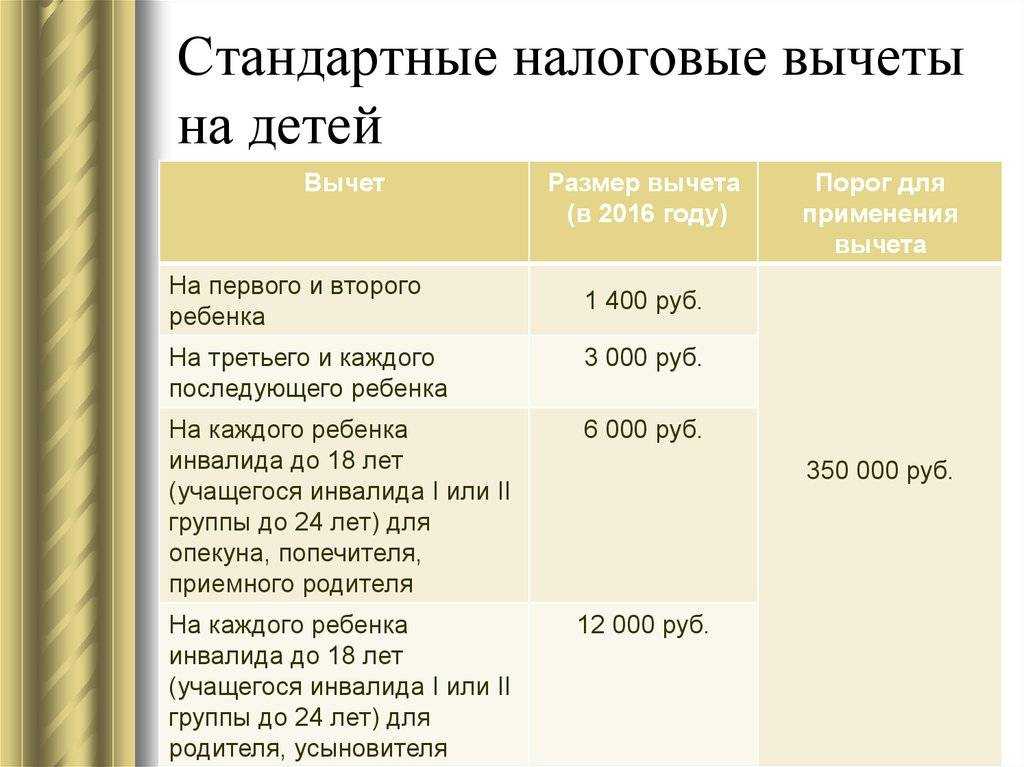

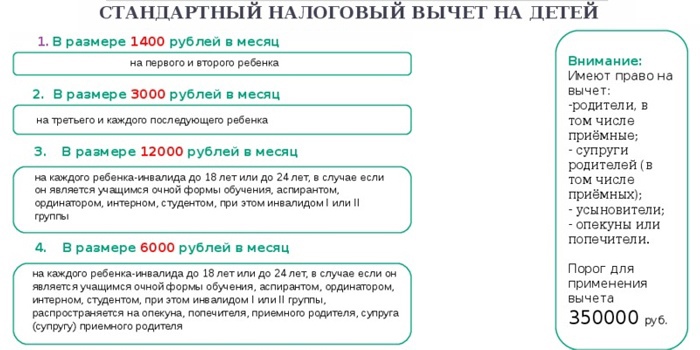

Порядок применения стандартных вычетов по НДФЛ регулируется ст. 218 НК РФ. Размер вычета зависит от того, каким по счету является ребенок в семье. На первого и второго ребенка сумма вычета составляет по 1400 руб. ежемесячно. На третьего и каждого последующего ребенка — по 3000 руб. ежемесячно.

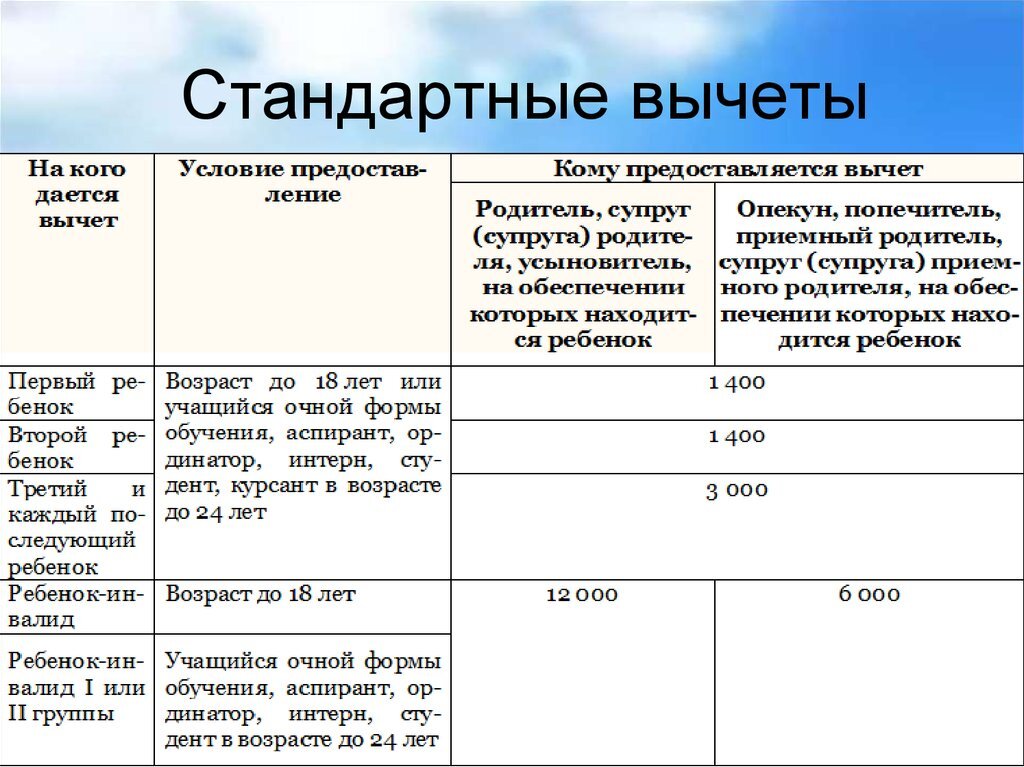

Право на такой вычет имеют:

- каждый из родителей (в том числе разведенных);

- супруг или супруга родителя (т. е. отчим или мачеха ребенка);

- каждый из опекунов, попечителей, усыновителей (если их несколько);

- каждый из приемных родителей (если их двое);

- супруг (супруга) приемного родителя.

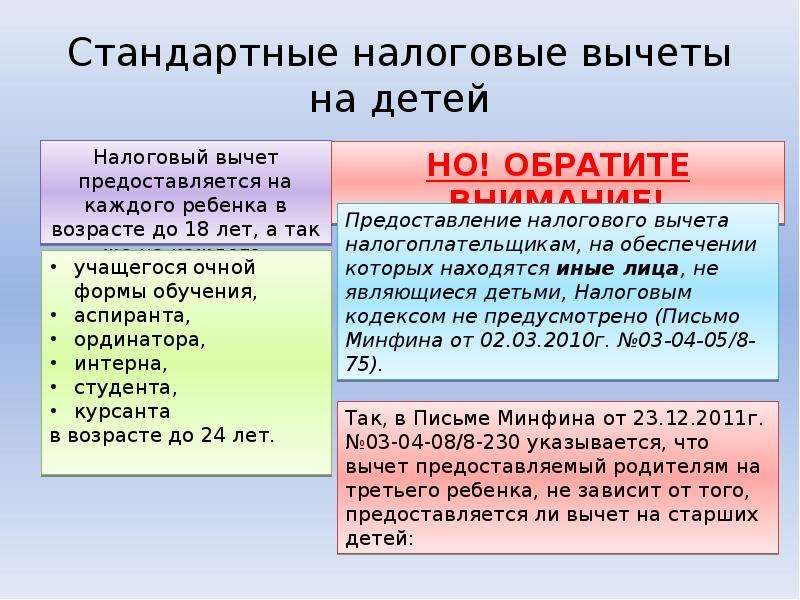

Вычет полагается на каждого ребенка без исключения в возрасте до 18 лет, а также на каждого ребенка в возрасте до 24 лет, если тот является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом.

Есть еще отдельные вычеты на детей, являющихся инвалидами. Размер вычета зависит от возраста и иногда группы инвалидности. Так, если ребенку-инвалиду до 18 лет, то группа инвалидности не имеет значения. Если же ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном или студентом в возрасте до 24 лет, то вычет возможен, если группа инвалидности I или II.

Размер вычета зависит от того, кто его получает. Если это родитель, его супруг (супруга) либо усыновитель, то вычет составляет 12 000 руб. в месяц на одного ребенка. Для приемного родителя, его супруга или супруги, попечителя и опекуна вычет составляет 6000 руб. в месяц.

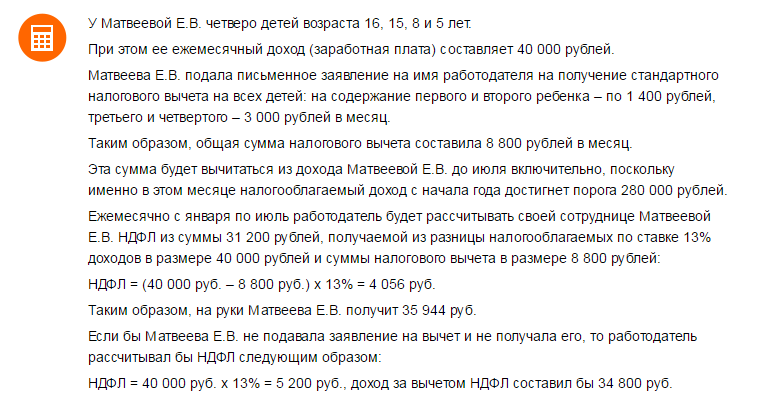

«Детский» вычет действует до месяца, в котором доход, облагаемый по ставке 13% нарастающим итогом с начала года, не превысит 350 000 руб. С месяца, в котором доход превышает 350 000 руб., вычет не применяется. Если сотрудник трудится на текущем месте работы не с начала года, то вычет должен предоставляться с учетом доходов, полученных с начала текущего года на прошлой работе.

В ближайшем будущем размеры «детских» вычетов, вероятнее всего, возрастут. Рассматривается законопроект № 751335-7, согласно которому вычет планируют увеличить до 2500 руб. на первого и на второго ребенка, до 3500 на третьего и каждого последующего ребенка. На детей-инвалидов суммы вычета планируют установить 8000 и 12 500 руб. (в зависимости от статуса работника: родитель, опекун и т. д.) Кроме того, законопроектом предлагается повышение предельного уровня доходов работников, с которого прекращается применение «детского» вычета: до 400 000 руб.

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

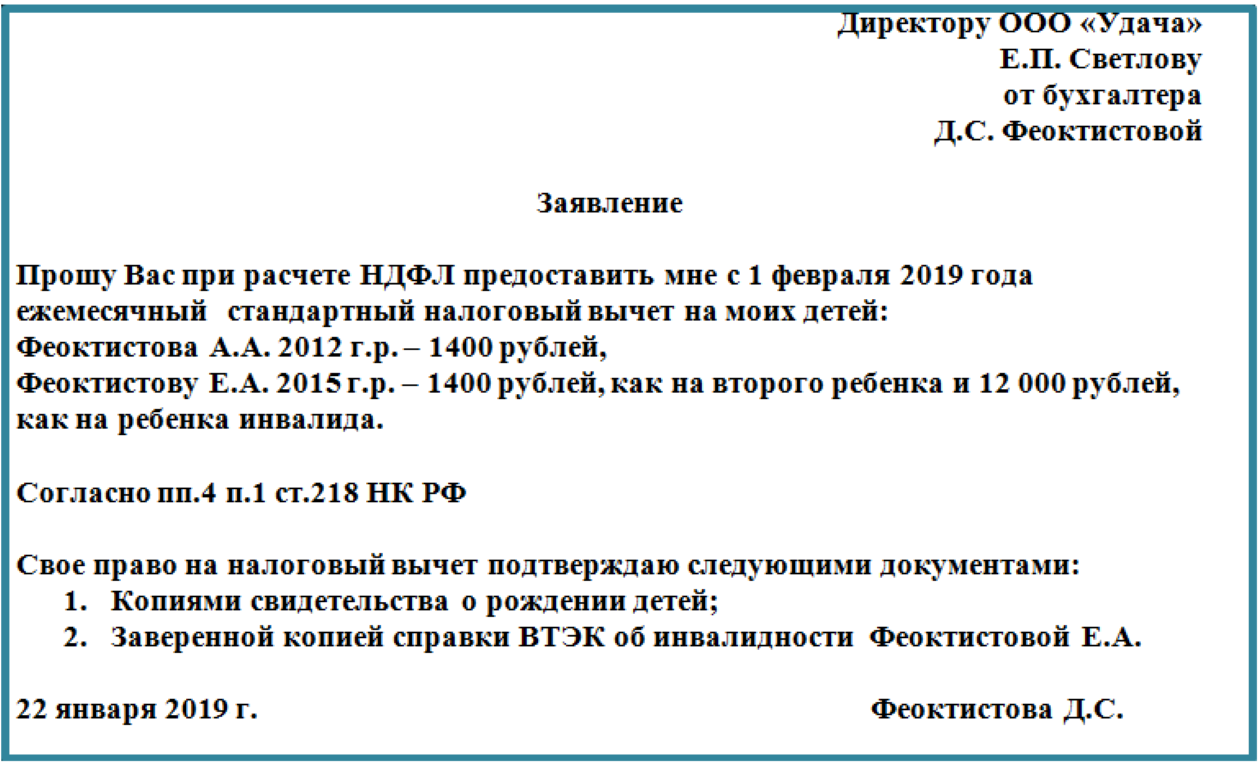

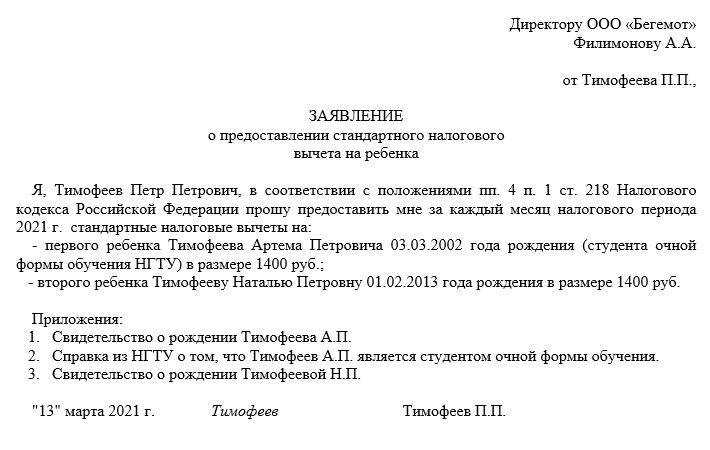

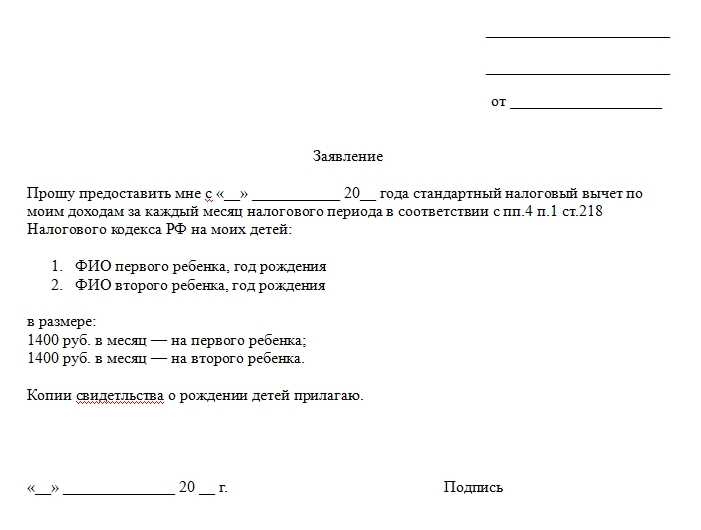

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Правила и сроки предоставления

Предоставление льготы применяется с месяца рождения, заключения договора о передаче в семью или усыновления ребенка.

Вычет предоставляется при условии подтверждении прав в порядке:

- Ежемесячного предоставления до достижения ограниченной законом величины дохода.

- Ежегодно с расчетом суммы дохода до установленного ограничения.

О прекращении права на вычет учащегося работник должен известить бухгалтерию. При несвоевременном извещении и возникновении переплаты сумма недоплаченного в бюджет налога уплачивается лицом самостоятельно с сопровождением декларации 3-НДФЛ.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права. Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения. Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права. Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения. Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Перечень документов

Подтвердить право на получение льготы необходимо документально.

Для получения льготы в бухгалтерию достаточно предоставить:

- Заявление, поданное на имя руководителя или главного бухгалтера предприятия. Если работник трудоустроен в ИП обращение направляется индивидуальному предпринимателю.

- Копию документа (свидетельство), подтверждающего рождение ребенка.

- Для опекунов и попечителей – копию документа об опеке.

- При наличии инвалидности ребенка – документ, подтверждающий ограниченную дееспособность.

- Справку, выданную учебным заведением.

Прямого указания на периодичность представления справок об учебе нет в законодательстве. Основное требование – подтвердить факт обучения. Работники бухгалтерии предприятия могут запросить подтверждения учебы ежегодно или дважды в год – в начале календарного (январе) и учебного года (сентябре).

Существуют нестандартные случаи, когда лицо состоит с супругом в разводе, но уплачивает алименты на содержание. Или вариант, при котором супруг повторного брака не усыновляет ребенка, но фактически его содержит.

При заявлении на льготу данные категории лиц должны предоставить дополнительные документы:

- Для лиц, содержащих детей – свидетельство о заключении брака. В остальных случаях документ не требуется. Для получения льготы факт наличия или отсутствия брака между родителями, усыновителями значения не имеет. Необходимо также предоставить справку из управляющей компании или домоуправления о совместном проживании детей с родителями. Дополнительно можно получить заявление от супруга об обеспечении детей соискателем на вычет.

- Для лиц, уплачивающих алименты – документы, подтверждающие содержание (исполнительный лист) и факт уплаты сумм (выписку из расчетного счета). При наличном расчете подтверждением платежа может быть расписка супруга о регулярном получении средств.

Основная часть документов, за исключением справок целевого назначения, являются важными формами для соискателя льготы. К заявлению достаточно приложить копии документов.

Основная часть документов, за исключением справок целевого назначения, являются важными формами для соискателя льготы. К заявлению достаточно приложить копии документов.

Оригиналы могут быть запрошены для предъявления ответственным лицом бухгалтерии, аудитором, налоговым инспектором.

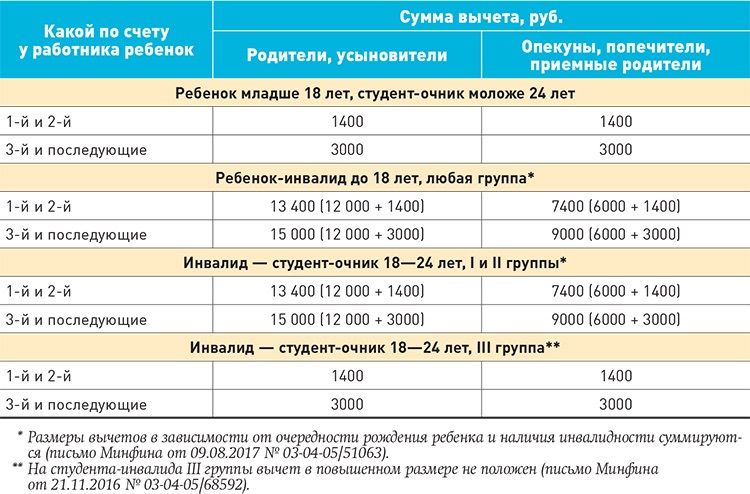

Первый, второй, третий… Сколько вычитаем?

Налоговый вычет назначается отдельно на каждого ребенка, подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1 400 рублей. Если на попечении налогоплательщика трое и больше детей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3 000 рублей. Суммы, предназначенные на каждого из них, складываются.

При определении очередности ребенка работодатель должен учитывать, что первый всегда является старшим, даже если уже не претендует на вычет, то есть старше 18 или 24 лет. Кроме того, смерть ребенка не уменьшает их общее количество.

На практике трудности возникают, когда дети рождаются в разных браках. Именно здесь и нужно опираться на факт регистрации последнего. Так, если брак зарегистрирован, то все дети обоих супругов считаются общими. А если на текущий момент муж и жена сожительствуют и имеют каждый своих детей, то и считают их соответственно.

Таким образом, учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус. Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей. В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3 000 рублей.

ВАЖНО! В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется

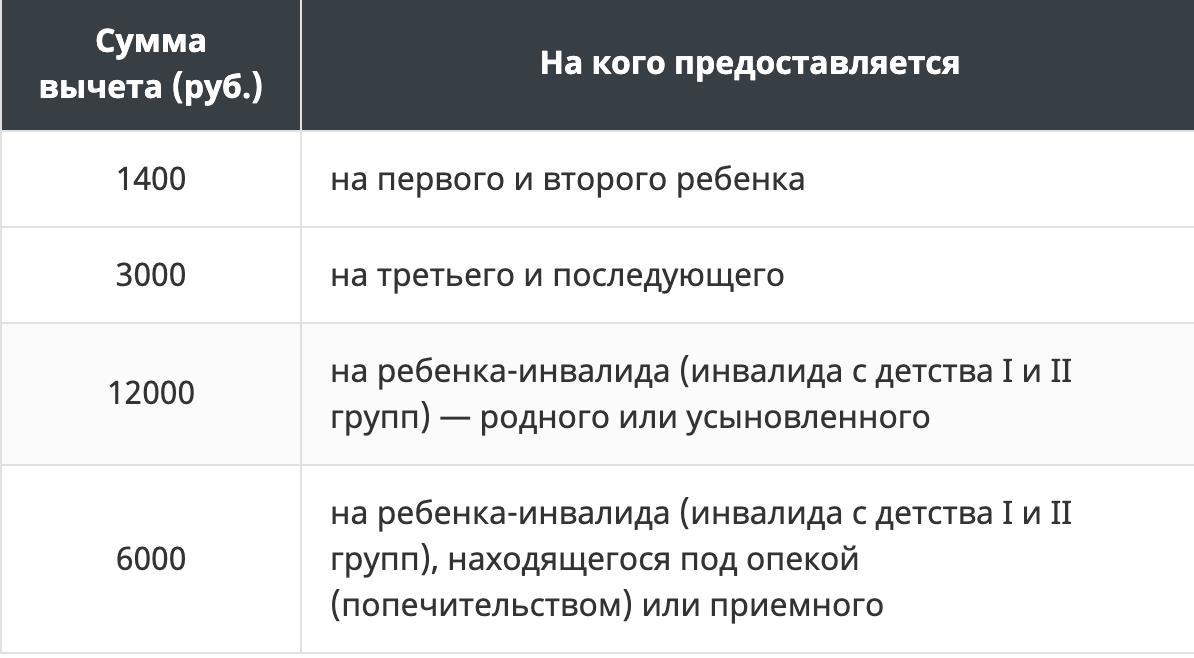

Ребенок-инвалид предоставляет право произвести вычет в следующих пределах:

- 12 000 рублей для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ! Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей. С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ

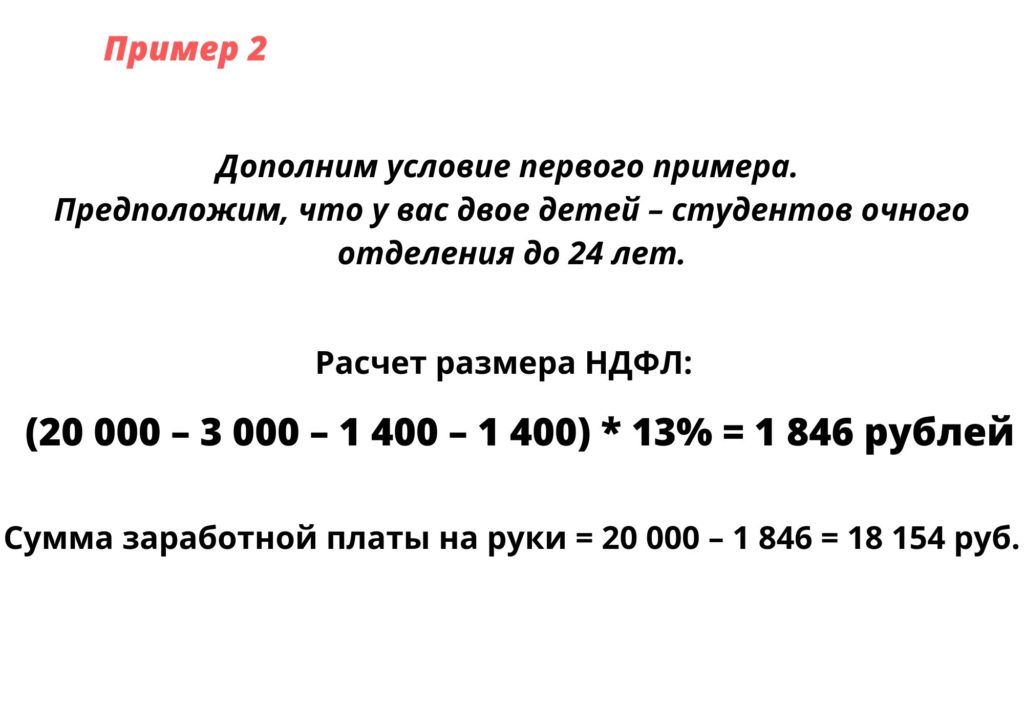

Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб. На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.

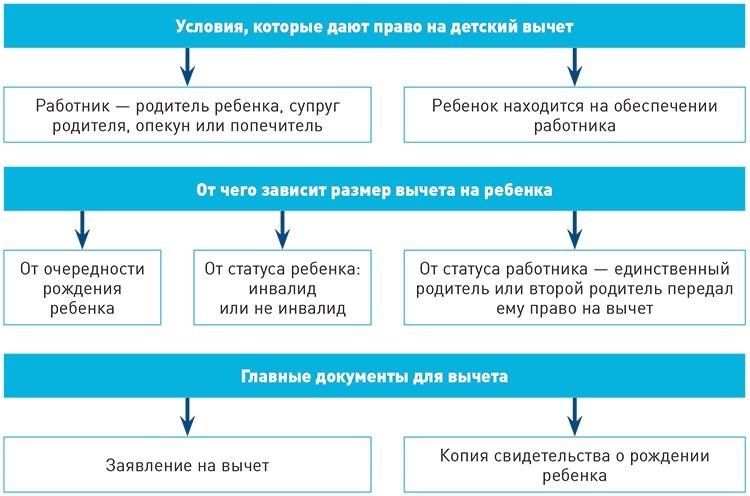

Выясните, не утратил ли ваш сотрудник право на детский вычет

Если работник — родитель ребенка, супруг родителя, усыновитель, опекун, попечитель, приемный родитель или супруг приемного родителя, он имеет право на детский вычет (подп. 4 п. 1 ст. 218 НК).

Опека устанавливается над ребенком до 14 лет, а попечительство — от 14 до 18 лет

От чего зависит размер стандартного вычета на ребенка и какие основные документы должен принести работник, смотрите на схеме ниже.

Схема 1. Право на вычет, его размер, документы

Заявление на вычет — обязательный документ, без которого вычет не предоставляйте (абз. 4 подп. 4 п. 1 ст. 218 НК). Закон не требует, чтобы работник писал его каждый год, заявление может действовать несколько лет, если только в тексте сам работник не ограничил срок его действия. Проверьте, как работник сформулировал заявление.

Обновить заявление придется двум категориям сотрудников. Во-первых, тем, кто написал заявление на вычет только на один налоговый период. Во-вторых, тем, у кого изменились обстоятельства, указанные в заявлении.

Заявление на вычет на один налоговый период

В январе 2020 года заявление на вычет не действует, если сотрудник писал его на один налоговый период, например на 2019 год (образец 1 ниже). Работнику нужно написать новое заявление на вычет (письмо Минфина от 31.05.2019 № 03-04-05/39733).

Образец 1. Образец заявления на детский вычет на один налоговый период

Новым сотрудникам и тем, кто подает заявление на детский вычет в связи с изменившимися обстоятельствами, посоветуйте не указывать налоговый период. Тогда им не придется писать новое заявление ежегодно.

Изменились обстоятельства, указанные в заявлении

По состоянию на январь 2020 года у работника могут измениться обстоятельства, которые влияют на вычет, например:

- родился еще один ребенок, на которого сотрудник просит вычет;

- ребенок закончил обучение в вузе;

- работник — единственный родитель вступил в брак;

- работник не представил новую справку об инвалидности ребенка.

В этих случаях сотруднику придется написать новое заявление на вычет.

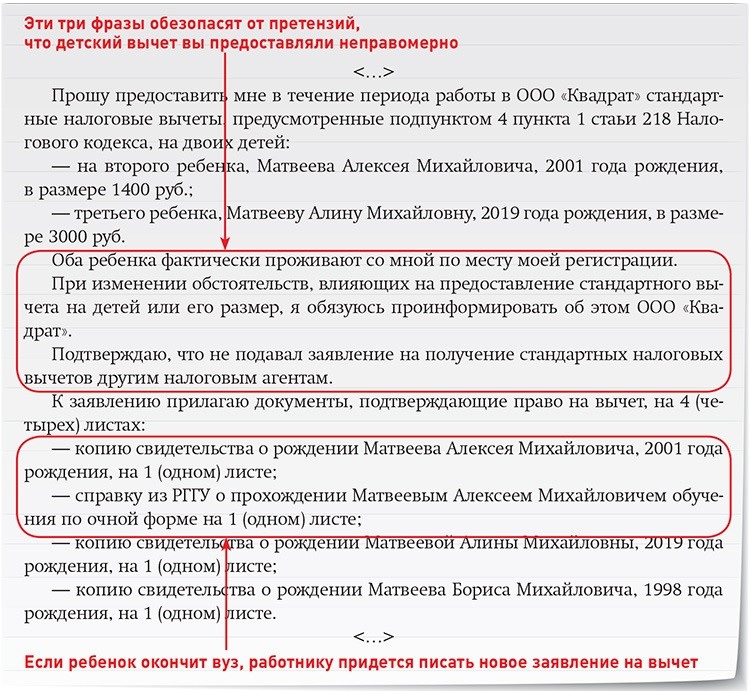

Унифицированной формы заявления на вычет нет, его можно написать в произвольной форме. Но лучше утвердить форму, которую ваши работники будут использовать. Включите в бланк заявления три фразы (образец 2 ниже) о том, что:

- ребенок фактически проживает с работником;

- работник обязуется уведомить об обстоятельствах, которые влияют на получение вычета и его размер;

- работник не подавал заявление на вычет другим налоговым агентам.

Образец 2. Образец заявления на детский вычет

Чтобы определить размер вычета на ребенка, работник должен принести копии свидетельств о рождении всех своих детей. Причем даже тех, на кого вычет уже не положен по возрасту, они старше 24 лет.

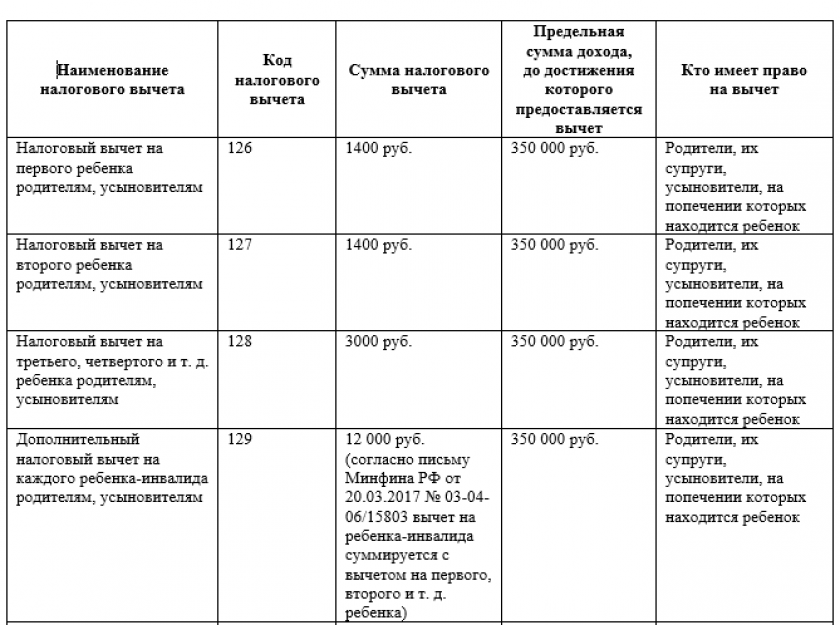

Свидетельства о рождении помогут верно определить размер вычета. На первого или второго вы предоставите вычет в размере 1400 руб., на третьего и последующего детей — 3000 руб.

На ребенка-инвалида вычет суммируйте. Если он третий по счету, вычет предоставьте в сумме 15 000 руб. (12 000 + 3000). Специальный вычет сложите с обычным (письмо Минфина от 07.11.2019 № 03-04-05/85821).

Нюансы оформления налоговой льготы с заработной платы

Есть несколько важных деталей, которые необходимо учитывать при

оформлении возврата:

- Безработные родители, у которых нет источников

дохода, с которых бы уплачивался НДФЛ, не могут получить право на

вычет. Если же такой доход есть, но официально вы считаетесь

безработными, получить вычет можно. Правда для этого придется

обращаться непосредственно в налоговый орган. - Такой возврат можно сочетать с получением других

налоговых льгот, включая имущественный вычет при покупке

недвижимости. - При любых сложностях с получением вычета

рекомендуется обращаться напрямую в налоговую службу. Чаще всего

причина в том, что были неправильно заполнены какие-то документы

или представлены неполные данные.

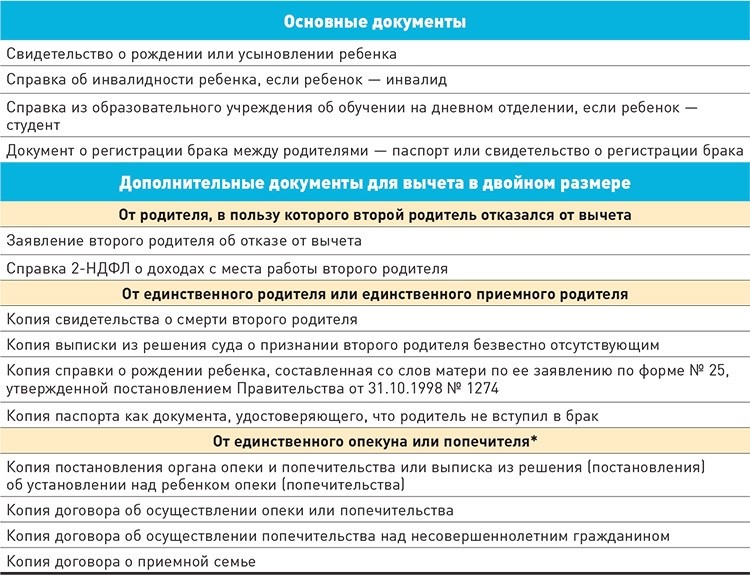

Какие документы приложить к заявлению

Закон не содержит конкретный список документов, которые сотрудник должен представить для получения детского вычета. В зависимости от ситуации документы различаются (см. таблицу).

Таблица. Какие документы нужны для детского вычета

* Вычет работнику-опекуну предоставляйте с месяца установления опеки и до ее окончания в связи с достижением подопечным 14 лет. После этого предоставляйте работнику вычет как попечителю (п. 2 ст. 40 ГК).

Если работник представил не все документы, вычет не предоставляйте. Так вы обезопасите себя от претензий проверяющих, но и не ущемите сотрудника в правах. Он может получить детские вычеты по окончании года в своей налоговой инспекции.

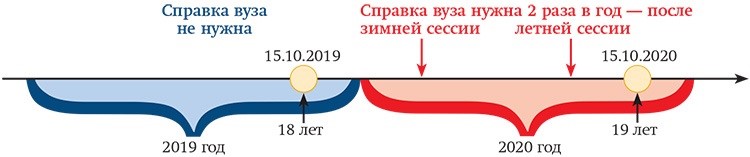

Документы, которые подтверждают факт обучения ребенка по очной форме образования, не требуйте с сотрудников — родителей детей до 18 лет. По закону вычет им положен до конца года, в котором ребенку исполнилось 18 лет (схема 2).

Схема 2. Когда нужна справка учебного заведения

Справка из учебного заведения нужна за каждый год с года, в котором ребенку исполнится 19 лет, и последний раз в году, в котором исполнится 24 года, если ребенок продолжает учиться. Ведь вычет положен до конца года, в котором ребенку исполнится 24 года (письмо Минфина от 29.12.2018 № 03-04-06/96676).

Учебные заведения выдают студентам справки по запросу в любое время

Вам важно, чтобы справка подтвердила, что ребенок не только поступил на дневное отделение, но и сдал очередную сессию. Ведь он может бросить учебу или его могут отчислить

Не предоставляйте сотруднику вычет, пока он не принесет справку с места учебы ребенка, которому 18 лет исполнилось как минимум в прошлом году. В справке проверьте дату ее выдачи, форму обучения и период обучения (письмо Минфина от 08.05.2018 № 03-04-05/30997).

Свидетельство о регистрации брака

Если за вычетом на ребенка обращается работник, не указанный в его свидетельстве о рождении, только заявления и копии свидетельства о рождении недостаточно.

Супруг родителя. Супруг родителя имеет право на вычет на ребенка (письмо Минфина от 19.05.2017 № 03-04-05/30832). Но для этого он должен подтвердить регистрацию брака с родителем. Подойдет копия страницы паспорта с отметкой о регистрации брака или копия свидетельства о регистрации брака.

Если супруг родителя не может подтвердить зарегистрированный брак, например родители ребенка состоят в гражданском браке, детский вычет супругу родителя не предоставляйте. Для вычета нужно подтвердить, что ребенок находится на обеспечении заявителя (письмо Минфина от 31.10.2017 № 03-04-05/71677).

Разведенный родитель. Такой родитель имеет право на детский вычет, если ребенок находится на его обеспечении. Разведенный родитель имеет право на вычет, если документально подтвердит, что участвует в содержании ребенка.

Новой супруге разведенного родителя вычет на его ребенка не положен

Вычет предоставляйте, если работник уплачивает алименты или несет расходы на обеспечение детей по соглашению об уплате алиментов (письмо Минфина от 15.01.2019 № 03-04-05/1233). В последнем случае к заявлению он должен приложить копии свидетельств о рождении детей, копию свидетельства о разводе, нотариально заверенное соглашение об уплате алиментов, копию паспорта и документы, подтверждающие расходы на содержание детей.

|

Штраф за детский вычет без документов Если вы предоставите вычет на ребенка без подтверждающих документов, компанию оштрафуют в размере 20 процентов суммы НДФЛ, подлежащей удержанию и перечислению в бюджет (ст. 123 НК). |

Справка из образовательного учреждения

Для подтверждения права на получение детских вычетов требуется предоставить справку из образовательного учреждения, в которой указываются сведения о ребенке, такие как его полное имя, дата рождения и образовательное учреждение, которое он посещает.

Справка должна быть официальным документом, выданным учреждением образования, в котором ребенок обучается. В ней должны быть указаны все необходимые данные, подтверждающие факт посещения ребенком учебных занятий.

Обычно справка из образовательного учреждения содержит следующие сведения:

- ФИО ребенка;

- Дата рождения ребенка;

- Название образовательного учреждения, в котором ребенок обучается;

- Уровень и форма обучения;

- Класс или курс, на котором ребенок обучается;

- Год заполнения справки;

- Подпись и печать учебного заведения.

Справка из образовательного учреждения является одним из основных документов, подтверждающих право на получение детских вычетов. Она должна быть датирована, подписана и заверена печатью учебного заведения для полноценного подтверждения информации о ребенке и его образовании.

Нюансы при получении налогового вычета

Самозанятые и ИП

Самозанятые получить вычет не могут, так как не платят НДФЛ с доходов.Предприниматели могут получить, но только если работают на ОСНО, так как платят 13% с доходов

Трудоустройство по совместительству

Если родитель работает в двух разных организациях, то получить вычет можно только в одном месте по собственному выбору

Родители ребёнка не в браке

Главное, чтобы в свидетельстве о рождении ребёнка были указаны родители.Также важно, чтобы оба родителя обеспечивали ребёнка. Например, если отец живёт отдельно, но платит алименты, то может воспользоваться вычетом, приложив перечисленные выше документы и подтверждающие уплату алиментов

Лишён прав или не платит алименты

Если один родитель лишён родительских прав и (или) не платит алименты, то это не даёт возможности другому родителю получать вычет в двойном размере.Двойной вычет можно получить, только если один из родителей умер, пропал без вести или в свидетельстве о рождении ребёнка о нём нет сведений. Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Сервис отслеживает любые изменения в законодательстве и бухучёте и предлагает актуальную базу нормативных и законодательных актов, которая обновляется круглосуточно в режиме онлайн.

Вы всегда будете знать обо всех изменениях, касающихся условий, порядка и срока предоставления налогового вычета на ребёнка, а также других социальных вычетов (к примеру, на лечение и обучение).

Система «Моё дело» — это возможность автоматически рассчитывать зарплату, отпускные, больничные, страховые взносы, налоги. Всё, что от вас требуется — выбрать нужный вид расчёта и заполнить несколько простых полей (к примеру, фамилию сотрудника и месяц начисления). Возможность возникновения ошибки при работе в системе сводится к нулю.

Вы можете подготовить документы по сотрудникам онлайн в интернет-бухгалтерии «Мое Дело»

Сервис позволяет быстро, правильно и в полном объёме сформировать всю необходимую отчётность и тут же отправить её в электронном виде. Все сроки представления отчётных форм и уплаты налогов отражает персональный налоговый календарь в вашем личном кабинете

Вы не пропустите ни одной важной даты: уведомления о предстоящих задачах могут дублироваться на ваш телефон и электронную почту

По любым вопросам бухгалтерского учёта и налогообложения вас круглосуточно консультируют эксперты сервиса.

Справка о количестве и составе семьи

Для подтверждения права на детские вычеты необходимо предоставить официальные документы, включающие в себя справку о количестве и составе семьи.

Справка о количестве и составе семьи является официальным документом, который подтверждает информацию о членах семьи и их родственных связях. Она необходима для подтверждения налоговой льготы на детские вычеты.

Справку о количестве и составе семьи можно получить по месту жительства в органах ЗАГСа или в миграционной службе. В зависимости от региона, требования к получению справки могут незначительно отличаться, поэтому перед обращением в органы, рекомендуется уточнить необходимый перечень документов и порядок их предоставления.

Какие документы необходимы для получения справки о количестве и составе семьи?

1. Заявление на получение справки (заявление можно получить в органе ЗАГСа или миграционной службе).

2. Паспорт или иной документ, удостоверяющий личность заявителя.

3. Документы, подтверждающие родственные связи с членами семьи (свидетельство о рождении, свидетельство о браке и т.д.).

4. Документы, подтверждающие факт проживания вместе с отдельными членами семьи (свидетельство о регистрации по месту жительства, договор аренды жилого помещения и т.д.).

5. Фотографии членов семьи в определенном количестве и формате, если требуется оформление специального удостоверения.

6. Оплаченная государственная пошлина или квитанция об оплате.

При обращении в органы ЗАГСа или миграционную службу необходимо иметь при себе оригиналы всех документов, а также копии для оформления документов в органе.