Территориальная обособленность и адрес ОП

Как определить территориальную обособленность ОП? Законодательство на этот вопрос не отвечает. Минфин в отметил, что территориальная обособленность подразделения российской организации фиксируется, когда место нахождения ОП и адрес организации различны. При этом адрес организации — это адрес, указанный в ЕГРЮЛ в качестве юридического (п. 3 ст. 54 ГК РФ). Организация обязана поставить ОП на учет во всех случаях, кроме случая, когда адрес организации совпадает с местом нахождения ее обособленного подразделения.

В судебной практике встречается и другой подход к определению территориальной обособленности. Например, в Постановлении Восьмого ААС от 16.03.2017 N 08АП-1078/2017 по делу N А70-12419/2016 судебный орган пришел к выводу, что территориальная обособленность означает географически отдаленное от адреса организации место нахождения ОП. Это случай, когда территория, на которой находится ОП, контролируется другой налоговой инспекцией, а не той, в которой стоит на учете сама организация. Судебный орган напомнил, что цель регистрации ОП налоговыми органами — раздельный учет объектов налогообложения, прежде всего, в отношении местных налогов и сборов.

При таком разбросе мнений рекомендуем уточнить в своей налоговой инспекции, следует ли в вашем случае регистрировать ОП.

Методы определения

По ИНН

В соответствии с законодательством РФ почить ИНН может лишь собственно налогоплательщик. В данном случае налогоплательщиком является организация, которая зарегистрирована как юрлицо.

КПП организация получает, когда встаёт на учёт или когда на учёт встают её территориально обособленные ПО. То есть общим и для основной организации, и для ПО является именно ИНН.

Выяснить КПП по ИНН возможно несколькими способами:

От ФНС в выписке

При необходимости запрос на получение достоверных реквизитов компании можно отправить в ФНС, откуда позднее должна прийти выписка ЕГРЮЛ. Ничего более надёжного, чем бумажный носитель с выпиской, заверенной ФНС. вы найти не сможете.

Оформление запроса производится через личный кабинет официального сайта или в одном из подразделений ФНС. Но этот запрос платный, потребуется оплата госпошлины в размере 200 рублей. Время ожидания выписки – пять рабочих дней. Возможен срочный запрос, но он обойдётся вдвое дороже. Чтобы получить выписку на руки, понадобится предъявить паспорт.

Через информационные системы и базы юридических лиц

На данный момент существует несколько платных систем, занимающихся сбором данных о действиях всех юрлиц Российской Федерации. Для поиска КПП достаточно просто набрать ИНН в поисковой строке системы. Как только нужное юридическое лицо будет обнаружено, вы сможете узнать:

- когда и по какой причине произошла смена КПП;

- сменялись ли руководители;

- открывались ли и закрывались ли филиалы и подразделения.

К сожалению, информация в таких системах может обновляться с задержкой вплоть до двух месяцев.

В счет-фактуре и другой документации

Счет-фактура – важный документ со строгими правилами заполнения, призванный отображать при ведении бухгалтерского учёта все требуемые сведения. В нём обязательно указывается КПП, причём это обязательно КПП того ОП, которое участвует в проведении продажи или покупки имущества, товаров или услуг.

Как изменить реквизиты организации в программе 1C – смотрите на данном видео.

Об авторе

Григорий Знайко Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

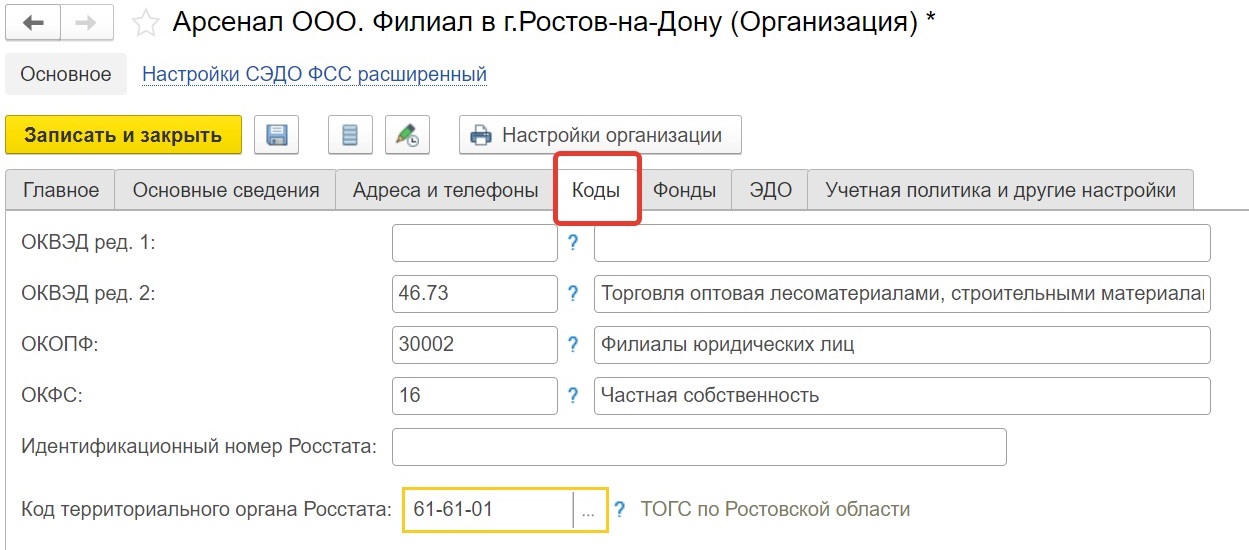

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

В данном разделе расскажем вам, где указывается КПП и где можно посмотреть данный код, как его узнать онлайн через интернет-ресурсы, зная ИНН организации.

Также рассмотрим такой немаловажный нюанс, как возможность присвоения организации нескольких кодов с точки зрения законодательного регулирования.

КПП указывается в обязательном порядке в составе официальных реквизитов юридического лица на всей официальной документации и бланках компании.

Как составить договор купли-продажи транспортного средства смотрите в статье:

договор купли-продажи транспортного средства

Порядок расчета налога на авто онлайн, читайте здесь.

Существует перечень документов, где КПП является обязательным реквизитом. К примеру, он должен указываться в счетах-фактурах подразделения и филиала.

| Первые 4 цифры означают код налоговой инспекции | Которая присвоила отдельному подразделению КПП |

| Пятая и шестая цифры | Означают непосредственно основание для постановки подразделения на налоговый учет |

| Три последние знака | Означают порядковый код постановки филиала или представительства на налоговый учет |

Как узнать онлайн

Заявку на получение актуальных реквизитов предприятия можно направить в отделение налоговой службы, откуда вы получите выписку из ЕГРЮЛ.

В режиме онлайн можно заполнить заявку на выяснение данного реквизита на сайте налоговой службы, после чего вы оперативно получите выписку в электронном виде, заверенную цифровой подписью.

Для подачи заявки онлайн на портале ФНС необходимо зарегистрироваться и зайти в персональный кабинет.

Оформление выписки платное, за услугу понадобится заплатить 200 рублей, при срочном запросе он обойдется в 400 рублей.

Также КПП подразделения можно выяснить на информационных порталах в интернете и в базах предприятий.

Существует множество таких порталов, где содержится актуальная и достоверная информация. Для выяснения КПП вам понадобится ввести ИНН компании в строке поиска.

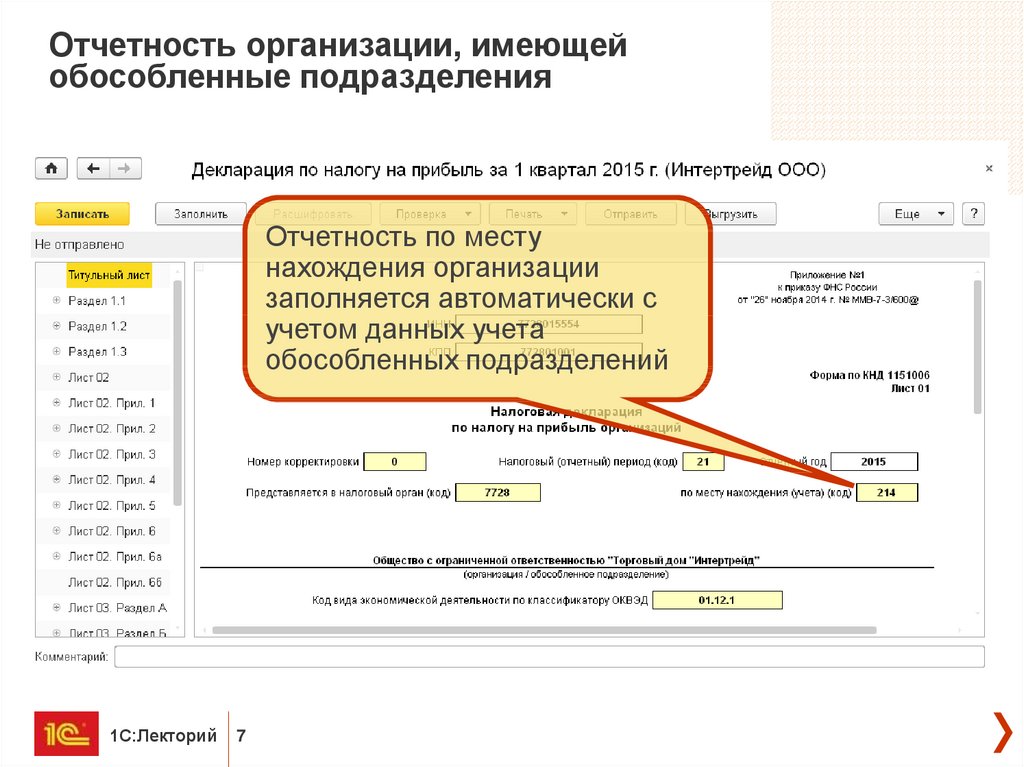

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

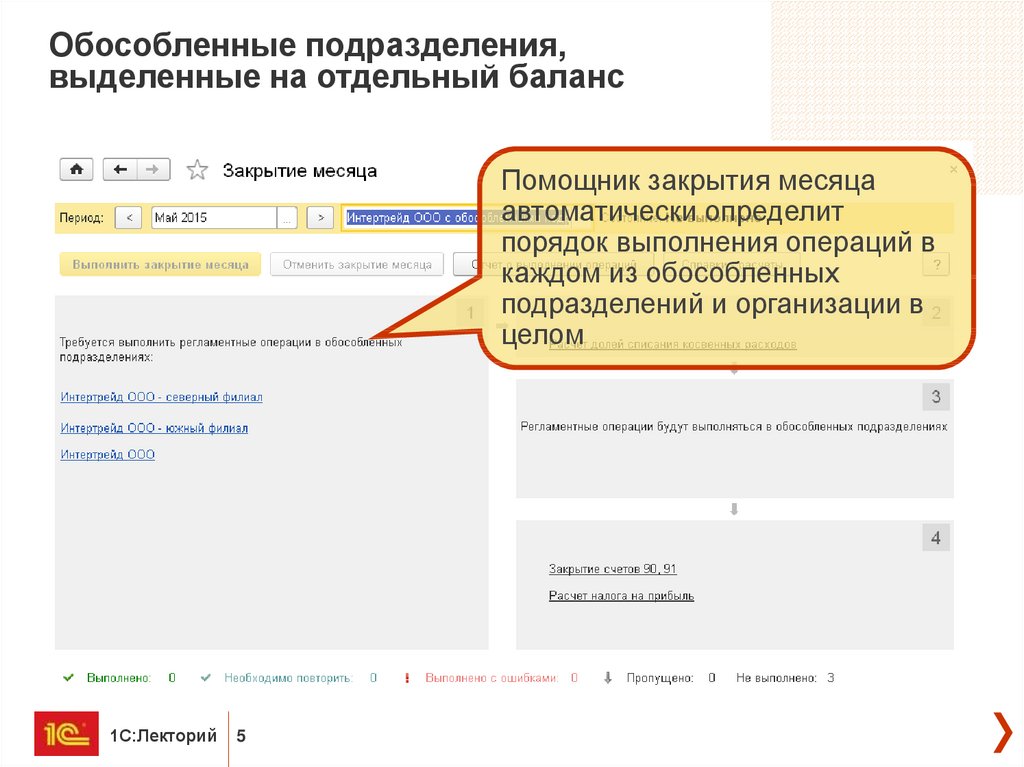

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

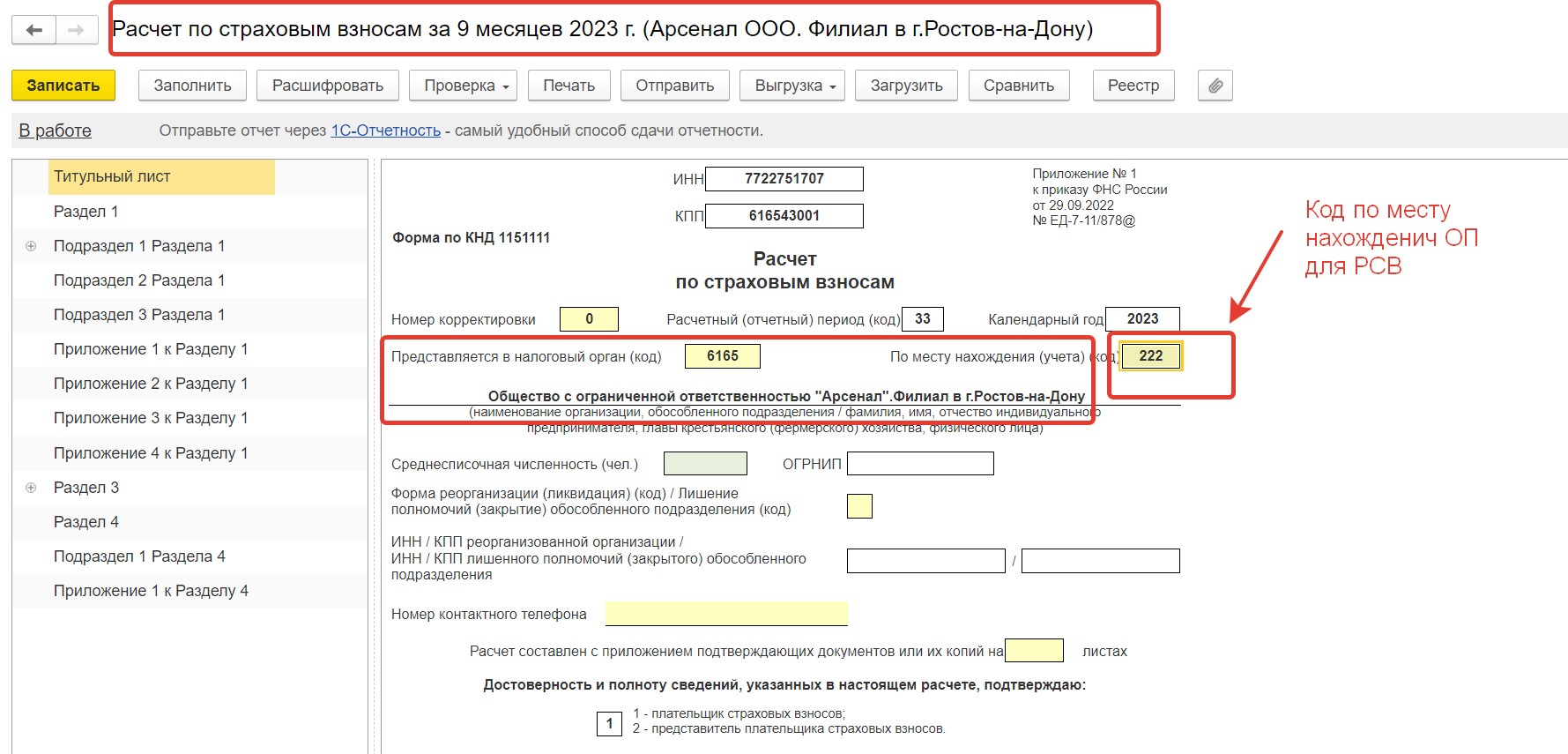

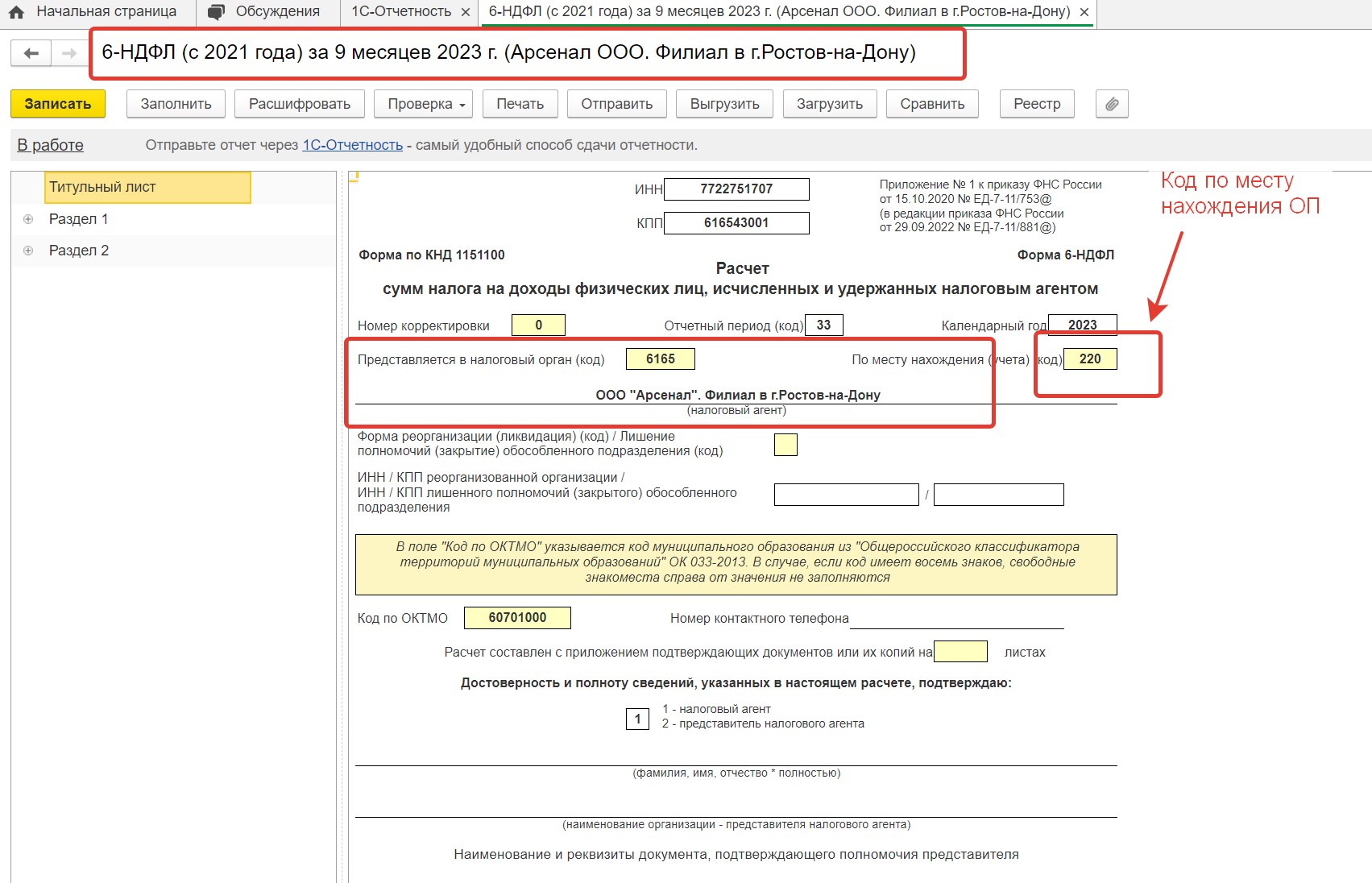

Как узнать КПП обособленного подразделения организации

КПП (код причины постановки на учет) — это особый код, который присваивается каждому обособленному подразделению организации в России. КПП является важным элементом реквизитов организации и используется для целей учета и взаимодействия с государственными органами.

КПП обособленного подразделения указывается в реквизитах организации

Обратите внимание на цифры после основного ИНН (индивидуальный номер налогоплательщика) — это и есть КПП. Например, если КПП обособленного подразделения фигурирует как «773601001» при регистрации ИП или юридического лица, то это и будет его КПП

Зачем нужен КПП обособленного подразделения? КПП необходим для проведения проверок, а также для учета деятельности и документооборота обособленной части организации. КПП также может использоваться для идентификации филиала или подразделения при взаимодействии с банками или другими организациями.

Знаете ли Вы хорошего юриста по правам собственности?

ДаНет

Как узнать КПП организации — основные причины постановки на учет

Причиной для присвоения той или иной организации кода на территории РФ является постановка на учёт в налоговой в соответствии с :

- её местоположением, при этом присваивается ИНН;

- новым месторасположением (происходит смена адреса организации, и она территориально начинает относиться к другому налоговому подразделению);

- с адресом каждого из ОП, которые относятся к организации;

- с новым адресом одного из ОП, если оно стало относиться к другому налоговому подразделению;

- с месторасположением её движимого и недвижимого имущества;

- с основаниями другого рода, отмеченными в Налоговом кодексе.

Для иностранных компаний назначение кода происходит одновременно с постановкой организации на учёт в налоговой и в соответствии с:

- расположением каждого из принадлежащих организации ОП;

- новым месторасположении ОП, если оно начинает относиться к другому налоговому подразделению;

- тем, где находится принадлежащее ей движимое и недвижимое имущество;

- иными причинами, указанными в Налоговом кодексе.

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

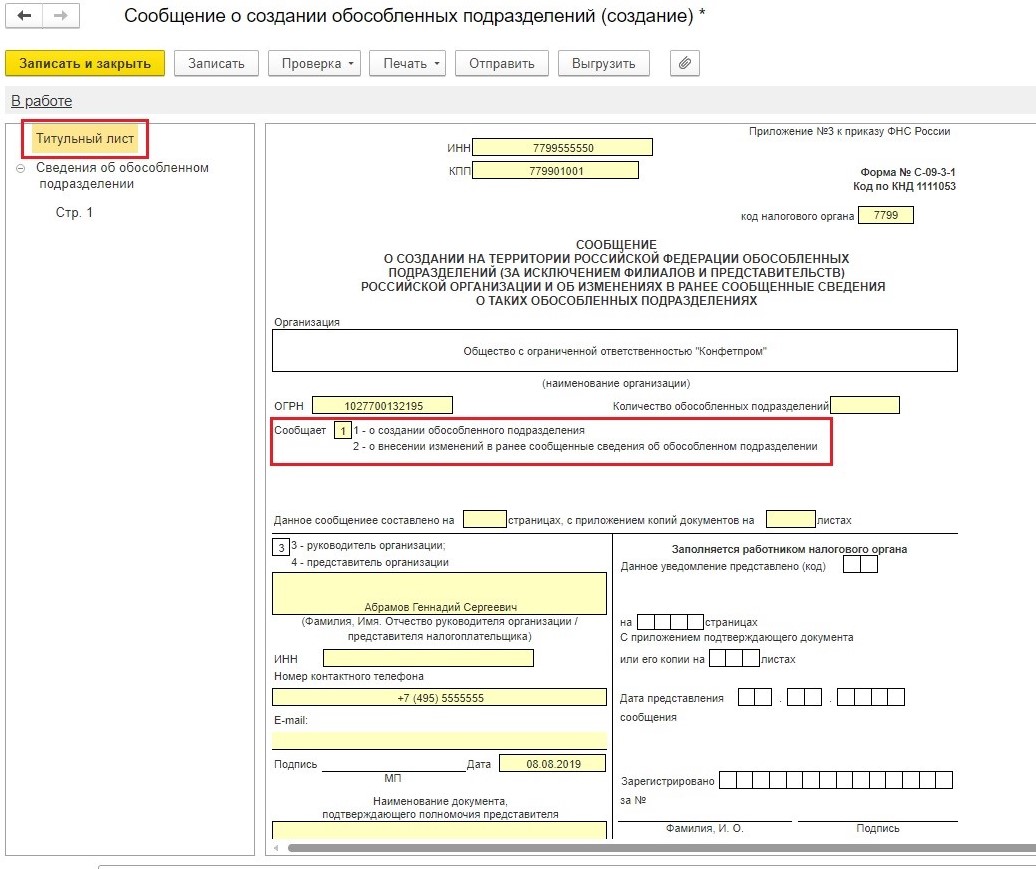

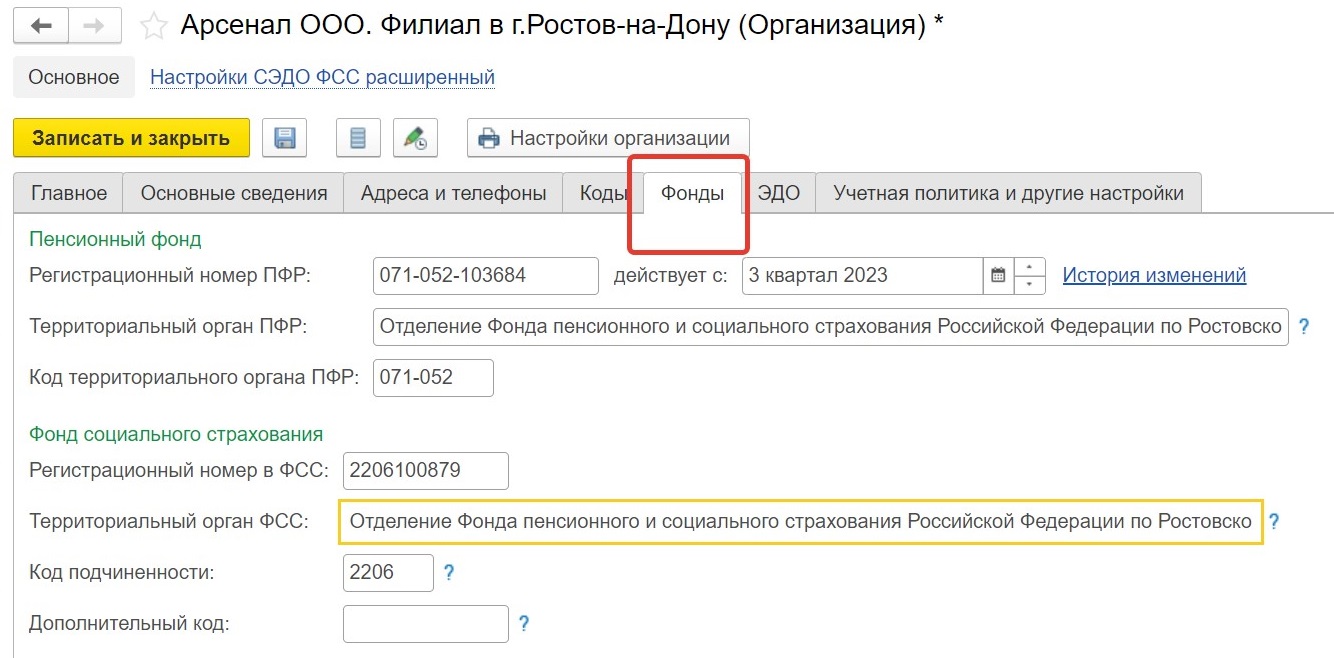

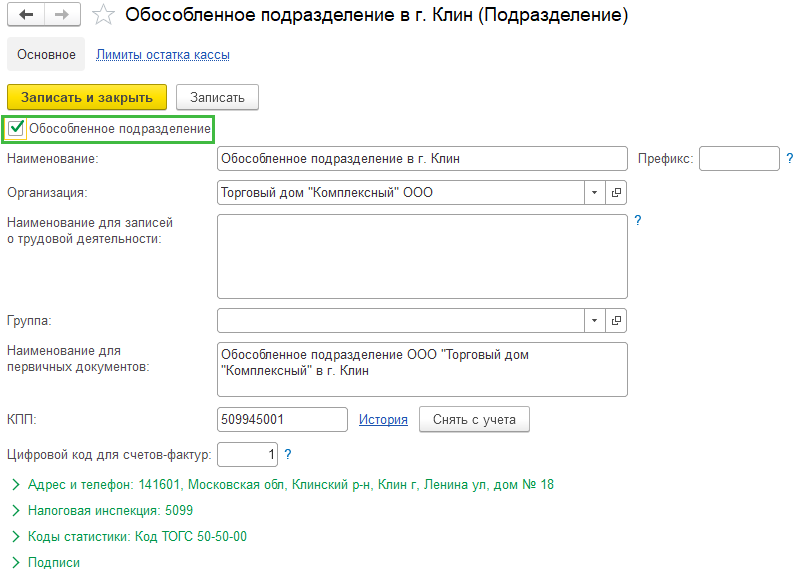

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения .

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Однако если организация создала обособленное подразделение, которое не является филиалом или представительством, а также не указано в качестве таковых в учредительных документах организации, то такая организация вправе применять упрощенную систему налогообложения.

Основные причины постановки на учёт по коду КПП

Также конкретные данные в КПП указывают на следующие признаки:

- констатируют тот факт, что организация имеет основное места учета;

- 05 и 31-32 – говорит о наличии структурных подразделений и их правовой формы;

- наличие имущества на конкретной территории;

- 10-29 – зарегистрированные транспортные средства;

- 30 – организация не была учтена как действующий налогоплательщик;

- свыше 51 – крупные компании, в том числе и иностранные.

Можно обобщенно выделить следующие основания получения кода при постановке на учет:

- Подтверждение регистрации юридического лица и его месторасположения.

- В связи с изменением налогового органа и адреса регистрации.

- Открытие иных подразделений фирмы.

- Нахождение офиса или недвижимого имущества организации с его документальным подтверждением.

Это наиболее частые причины, но они не единственные. Полный список причин получения КПП рассмотрен в Налоговом кодексе РФ.

Процедура смены одного КПП на другой происходит в случае изменения фирмой основного места деятельности. При этом ИНН будет оставаться неизменным, однако код будет соответствовать уже новому региону по месту нахождению налогового органа.

При смене основного юридического адреса, чтобы официально и правильно изменить код КПП, следует выполнить ряд последовательных действий:

- сдать необходимые документы в регистрирующий орган по месту нахождения фирмы;

- нотариально заверить документы, содержащие подписи руководителя;

- забрать копию Устава компании с наличием соответствующих отметок налоговой инспекции, а также свидетельство о внесении соответствующих изменений.

Далее в течение пяти рабочих дней организация должна получить:

- извещение из Статистического регистра Федеральной службы государственной статистики или посмотреть новый код ОКТМО на их официальном сайте;

- уведомление о снятии с учета в ПФР и ФСС.

Любое юридическое лицо имеет свои регистрационные данные, необходимые для определения места постановки на учет в налоговой инспекции и отображения других, индивидуальных данных. Каждая цифра имеет свое значение, которое позволит разобраться во многих вопросах. Фирма вправе открывать множество дополнительных офисов и каждое подразделение регистрируется в налоговом органе с присвоением КПП. Однако для этого может быть множество причин, а также порядок смены кода, его определения и идентификации в других налоговых инспекциях.

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

Как узнать КПП обособленного подразделения организации

КПП обособленного подразделения — это уникальная комбинация цифр, в которой зашифрованы данные о филиале организации. Существующее законодательство предусматривает возможность их создания для всех отечественных компаний. Созданные структурные единицы должны находиться на учете в налоговых органах.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода и ответим на вопрос, как узнать КПП обособленного подразделения организации.

КПП в законодательстве

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. П остановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса , ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@ .

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура расшифровывается как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

- Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам.

- Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе.

- Следующие два знака служат для обозначения причины постановки.

- Оставшиеся три символа — порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции.

У некоторых компаний и их филиалов цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 780945123 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Санкт-Петербурге, регистрация произведена в отделении налоговой инспекции №09. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Цифра «45» указывает на то, что код присвоен по местонахождению ОП.

Как найти КПП обособленного подразделения?

Обратитесь к специальному сервису на сайте Федеральной налоговой службы. Здесь имеется форма, в которую вводят известные данные. Узнать КПП обособленного подразделения по ИНН или ОГРН — самый простой путь. Можно это сделать и по наименованию юридического лица.

Если вы знаете только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется?

КПП — это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, этот признак ОП используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя, место указания КПП обособленного подразделения в счет-фактуре отмечено красными стрелками.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32 , при осуществлении продажи через ОП в счете-фактуре указывают его код, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку обособленным подразделениям не присваивается этот код.

Возможно ли у одной фирмы несколько кодов КПП

Компании могут расширять свой бизнес, открывая неограниченное количество обособленных подразделений, включая филиалы, дочерние корпорации и другие представительства по всему миру. Однако каждая новая организация должна быть официально зарегистрирована в налоговом органе, по месту осуществления своей деятельности.

Таким образом, головная компания может иметь столько КПП, сколько зарегистрировала соответствующих подразделений.

Данные кода причины постановки на учет будут зависеть от нескольких факторов:

- в зависимости от местонахождения;

- регистрации имущества или транспорта;

- конкретной правовой формы.

Таким образом, налогоплательщики, которые являются крупными, могут регистрироваться в разных налоговых органах по месту нахождения налогового органа, а также по месту учета в той же ИФНС, но в качестве крупнейшего налогоплательщика с присвоением уже второго КПП.

Возможность наделения каждого обособленного подразделения или иностранной организации соответствующим КПП, позволяет ФНС контролировать деятельность таких компаний, проверять своевременность сдачи налоговой и бухгалтерской отчетности. Информация о наличии соответствующего КПП организации, как правило, запрашивается налоговым органом, которому требует провести соответствующие розыскные мероприятия всех или конкретного обособленного подразделения основной компании, подтвердить наличие или отсутствие других филиалов, недвижимого имущества или транспорта. Он может показать общедоступные сведения, структуру интересующей компании, финансовую отчетность и ряд других важных показателей.

Организации же, в свою очередь, могут полноценно вести свою деятельность в разных регионах, вполне законно, получая систематическую прибыль и грамотно контролируя свой бизнес.

КПП у обособленных подразделений

Руководители подразделений действуют на основании регламентов и положений, принятых в компании.

При работе с компаниями с развитой филиальной сетью, важно найти подтверждение правомерности человека, представляющегося директором филиала или ОП, вести ценовые переговоры, заключать контракты, подавать оферту. Согласно НК РФ, организации, имеющие статус обособленных подразделений, ставятся на учет по месту нахождения

Обособленные подразделения не регистрируются как самостоятельные юридические лица

Согласно НК РФ, организации, имеющие статус обособленных подразделений, ставятся на учет по месту нахождения. Обособленные подразделения не регистрируются как самостоятельные юридические лица.

Обособленные подразделения создаются с целью эффективной организации оборота компании. По НК РФ, обособленным подразделением считается территориально выделенный офис с оборудованным рабочим местом.

Например, главный офис компании находится на улице Ленина. С целью решения организационных задач руководитель может принять решение об открытии офиса на улице Мира. В течение месяца с момента открытия офиса он регистрирует в налоговой обособленное подразделение, находящееся на улице Мира.

Подразделению выдается свидетельство о регистрации с указанием ИНН главного офиса, а КПП будет отличаться. Код причины будет указывать на то, что юридическое лицо, работающее по улице Мира, является обособленным подразделением. Последние цифры КПП указывают на порядковый номер обособленного подразделения.

Пример:

ФГАОУВПО «СФУ» ИНН 2463011853 КПП 246301001 – учебное заведение, зарегистрированное в Красноярске, есть обособленное подразделение в Ачинске с КПП 244302002, где 2443 – подразделение ФНС, 02 – регистрация в качестве обособленного подразделения, 002 – порядковый номер зарегистрированного подразделения.

Особенности ОП:

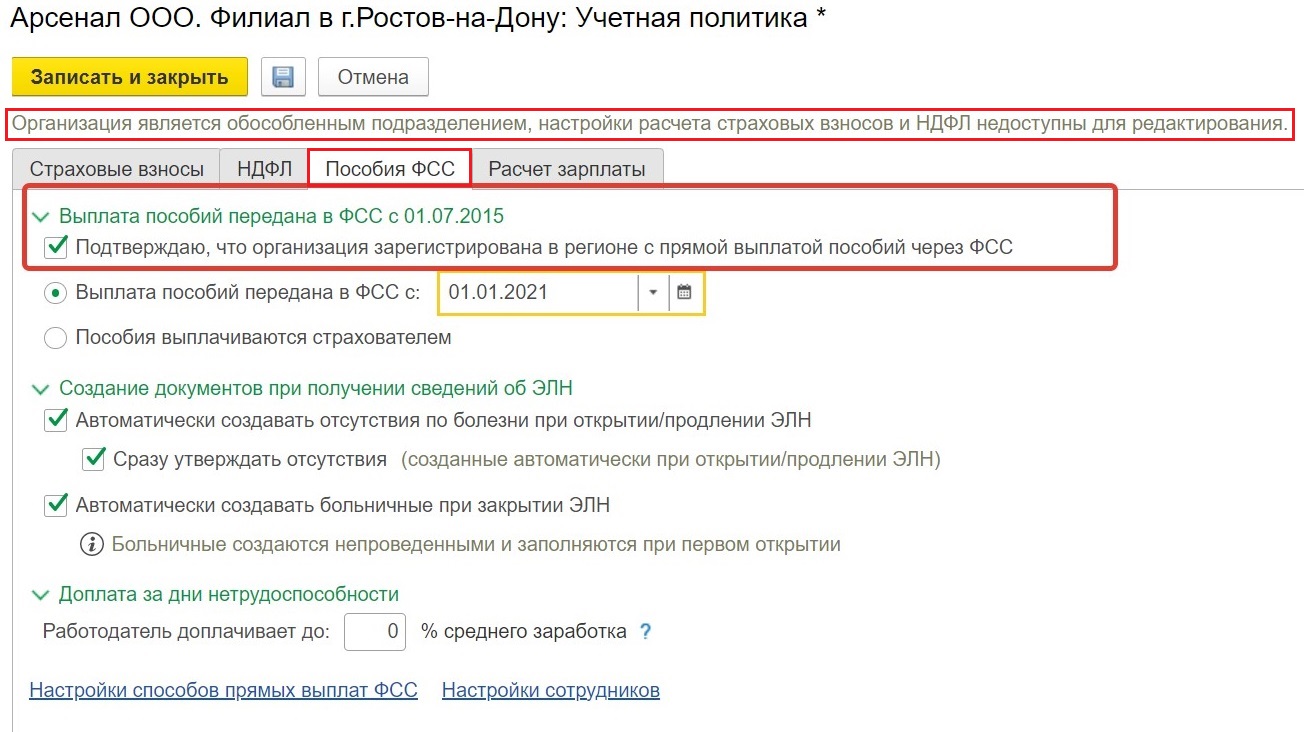

- Бухгалтерию ОП не ведут, обязанность по оплате налогов и сборов лежит на главной компании.

- Подразделения легко создаются и быстро закрываются. При создании ОП, изменения в учредительных документах не нужны.

- Изменения в учредительные бумаги вносятся лишь в случае, когда головной компанией открывается филиал или представительство.

- Редко на основании решения руководителя компании, филиал может выступать как самостоятельный налогоплательщик по отдельным видам налога.

- Информация о присвоении статуса филиала или представительства будет отражаться в выписке ЕГРЮЛ.

При заключении договора с обособленным подразделением, у руководителя нужно запросить доверенность. В доверенности будет перечислены полномочия, которыми наделен руководитель. Если руководитель подразделения, заключая сделку, выходит за рамки полномочий, то такая сделка может быть признана недействительной на основании ГК РФ ст. 174.

Филиал — территориально обособленное подразделение компании, осуществляющее все функции организации. Представительства выполняют функцию представления интересов компании. Руководители филиалов и представительств действуют на основании внутренних положений и регламентов, принятых компанией. Сведения о филиале и представительстве отражаются в выписке ЕГРЮЛ.

Пример:

У ФБУ «Российский центр защиты леса» ИНН 7727156317 зарегистрировано более 20 региональных филиалов по всей России. Одним из филиалов является ФБУ «Российский центр защиты леса» Калужской области с КПП 402702001.

Статус филиала и представительства отражается в учредительных документах, поэтому при работе с такими организациями нужно проверять выписку ЕГРЮЛ. При работе с представителями из обособленных подразделений, необходимо собирать данные о компании и запрашивать подтверждение полномочий руководителей ОП.