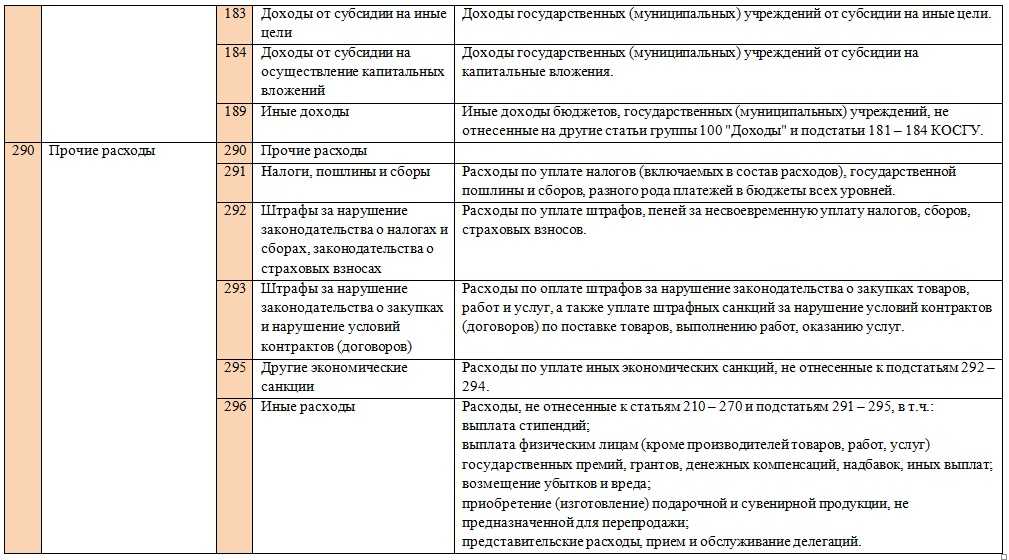

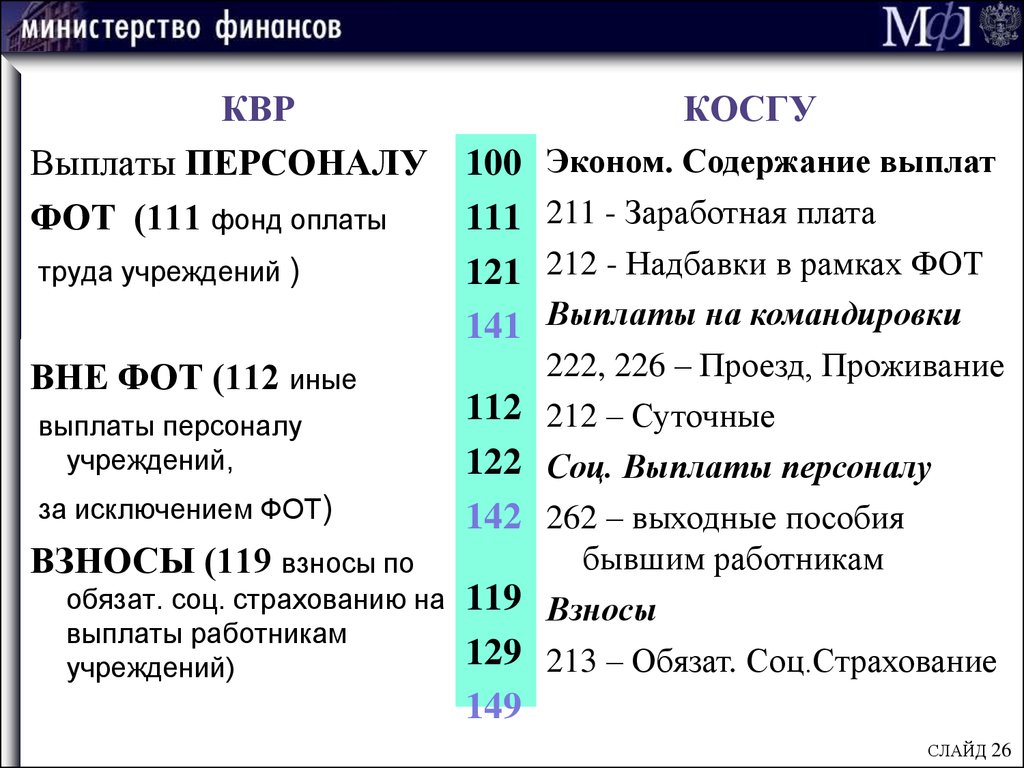

Прочие несоциальные выплаты физическим лицам

В Порядке № 209н предусматривается обособление прочих выплат физическим лицам, не связанных с социальными рисками (подстатьи 296, 298). Названные выплаты также делятся на текущие, капитальные и детализируются по получателям.

К текущим выплатам относятся уплата членских взносов в организации; стипендии, не связанные с социальными рисками, выплаты в части возмещения судебных издержек истцам, морального ущерба, неосновательного обогащения и т. п. выплаты.

К капитальным выплатам, включаемым в данную категорию, относятся крупные, исключительные, непериодические выплаты компенсаций за значительный ущерб или серьезные травмы, не покрываемые страховыми полисами, и иные аналогичные расходы.

Примеры отражения отдельных прочих несоциальных выплат текущего и капитального характера физическим лицам приведены в таблице в соответствии с Порядком № 209н.

|

Подстатья |

Прочие несоциальные выплаты физическим лицам |

|

Текущего характера |

|

|

296 |

1. Возмещение ущерба, причиненного имуществу сотрудника или его близкому родственнику в связи с исполнением должностным лицом служебных обязанностей. 2. Выплаты бывшим работникам к памятным датам, профессиональным праздникам. 3. Выплаты государственных премий, грантов в различных областях. 4. Поощрительные выплаты спортсменам-победителям и призерам спортивных соревнований, а также тренерам и специалистам сборных команд, обеспечивающим их подготовку (Олимпийских, Паралимпийских, Сурдлимпийских игр, чемпионатов мира и Европы). 5. Премии, денежное поощрение физическим лицам, иные выплаты по результатам проводимых смотров-конкурсов. 6. Ежемесячные целевые стипендии студентам и иным лицам, получающим высшее профессиональное образование, выплачиваемые в целях кадрового обеспечения систем образования |

|

Капитального характера |

|

|

298 |

1. Компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих физическим лицам. 2. Возмещение собственникам земельных участков (физическим лицам), землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель |

* * *

В заключение необходимо выделить еще одну категорию выплат персоналу – выплаты в виде возмещений и компенсаций расходов, понесенных работниками в связи с исполнением ими трудовых обязанностей (не связанных с оплатой труда).

Согласно Порядку № 209н приобретение работ, услуг организациями бюджетной сферы, потребляемых непосредственно в процессе производства, относится на соответствующую подстатью статьи 220 «Оплата работ, услуг».

Примеры отражения выплат, понесенных работниками в связи с исполнением ими трудовых обязанностей и направленных на процесс производства, приведены в таблице в соответствии с Порядком № 209н.

|

Подстатья |

Прочие выплаты работникам, направленные на процесс производства |

|

226 |

1. Возмещение расходов, связанных со служебными командировками (проезд, проживание, иные расходы, связанные с выполнением служебного задания в командировке). 2. Компенсация стоимости вещевого имущества. 3. Компенсация за содержание собак по месту жительства |

|

222 |

Компенсация за использование личного транспорта в служебных целях |