Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Налоговый период — квартал

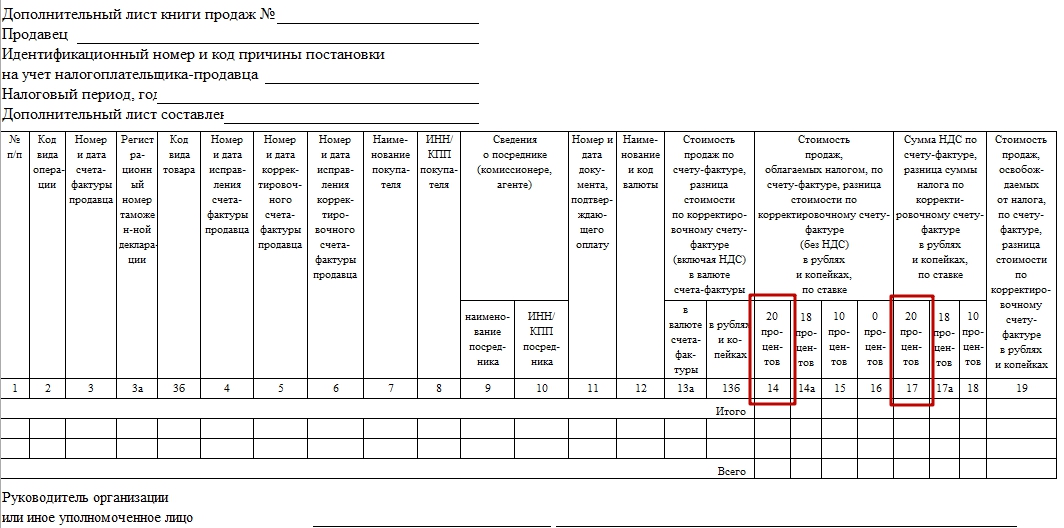

При автоматическом заполнении документов «Формирование записей книги покупок» и «Формирование записей книги продаж» флаг «Запись доп. листа» устанавливается в строках, в которых отражены корректировки счетов-фактур полученных (выданных) в предыдущих кварталах.

При формировании дополнительных листов книги покупок и книги продаж показатель итоговой строки дополнительного листа рассчитывается за каждый квартал, который входит в период, за который формируется отчет, с учетом корректировок, отраженных в ранее сформированных дополнительных листах.

Формирование дополнительных листов книги продаж аналогично формированию дополнительных листов книги покупок, с той лишь разницей, что в дополнительном листе книге продаж корректировка счета-фактуры отражается двумя строками. Первая строка аннулирует выданный ранее счет-фактуру, вторая — регистрирует счет-фактуру с учетом корректировок.

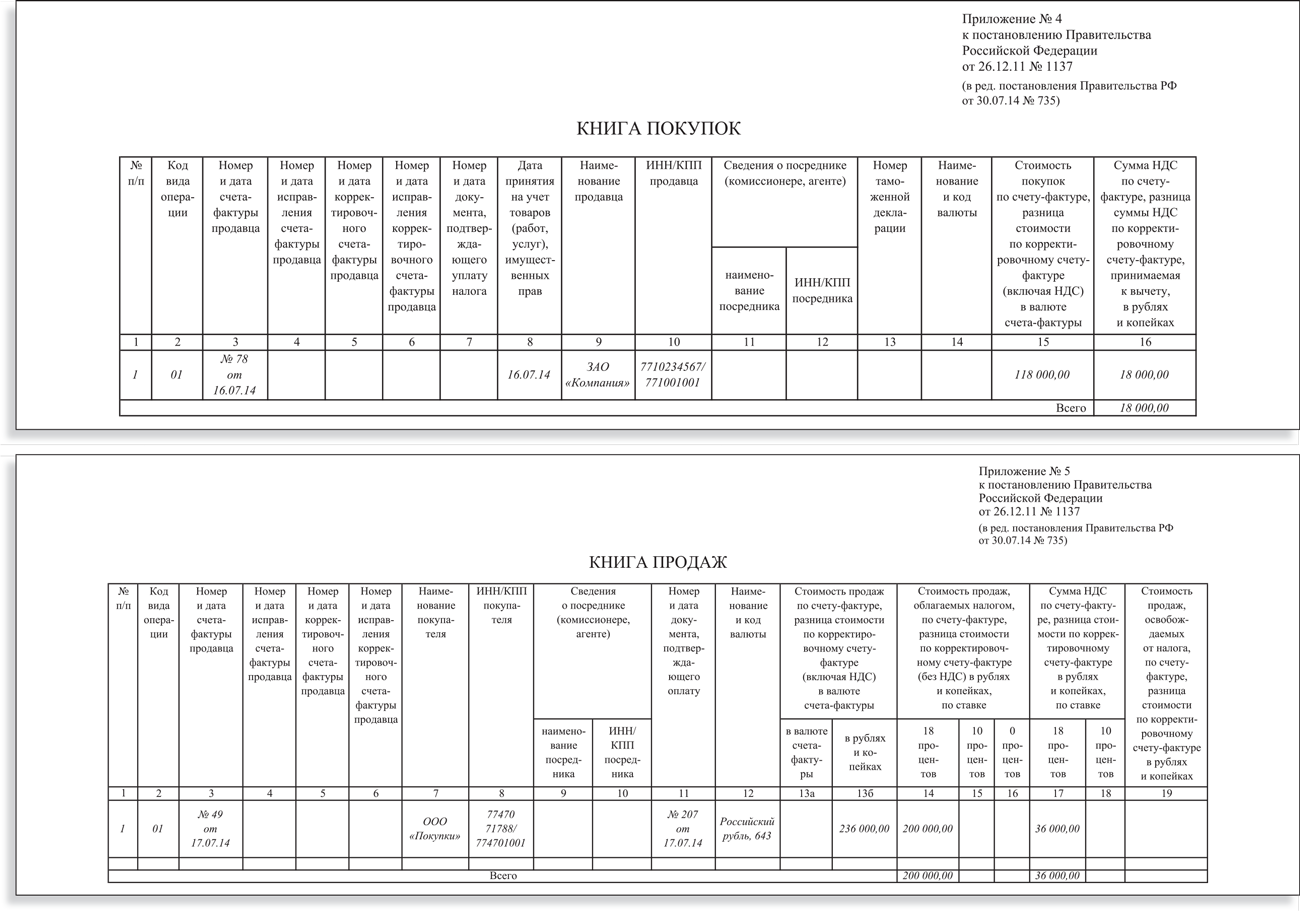

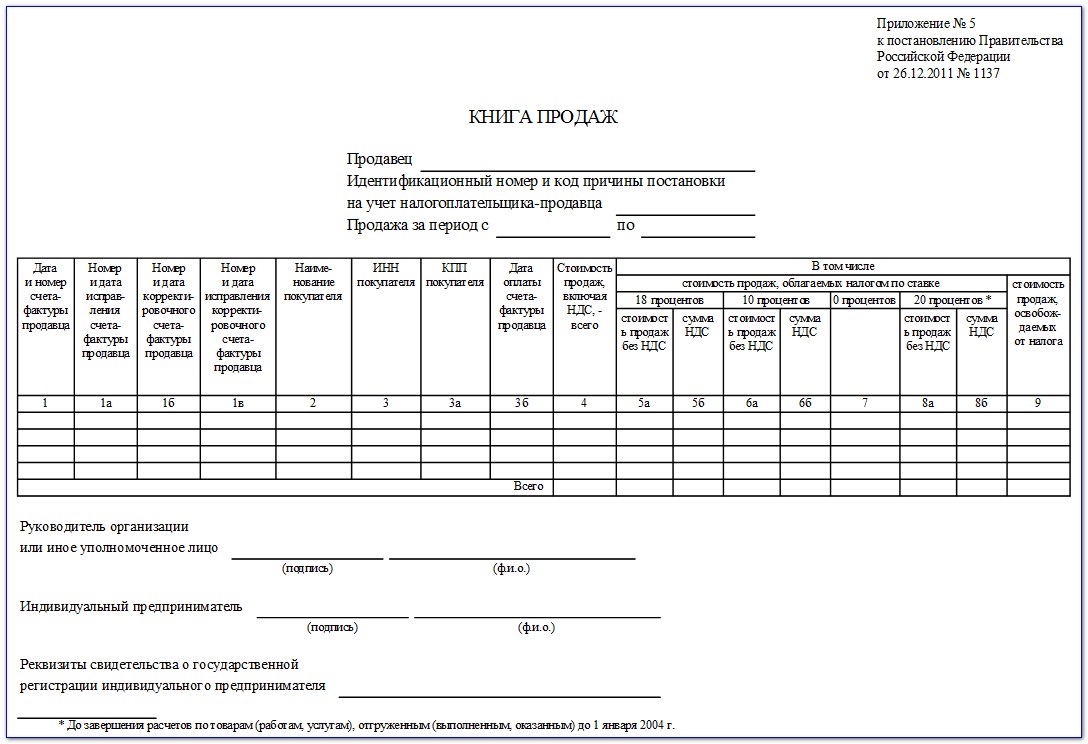

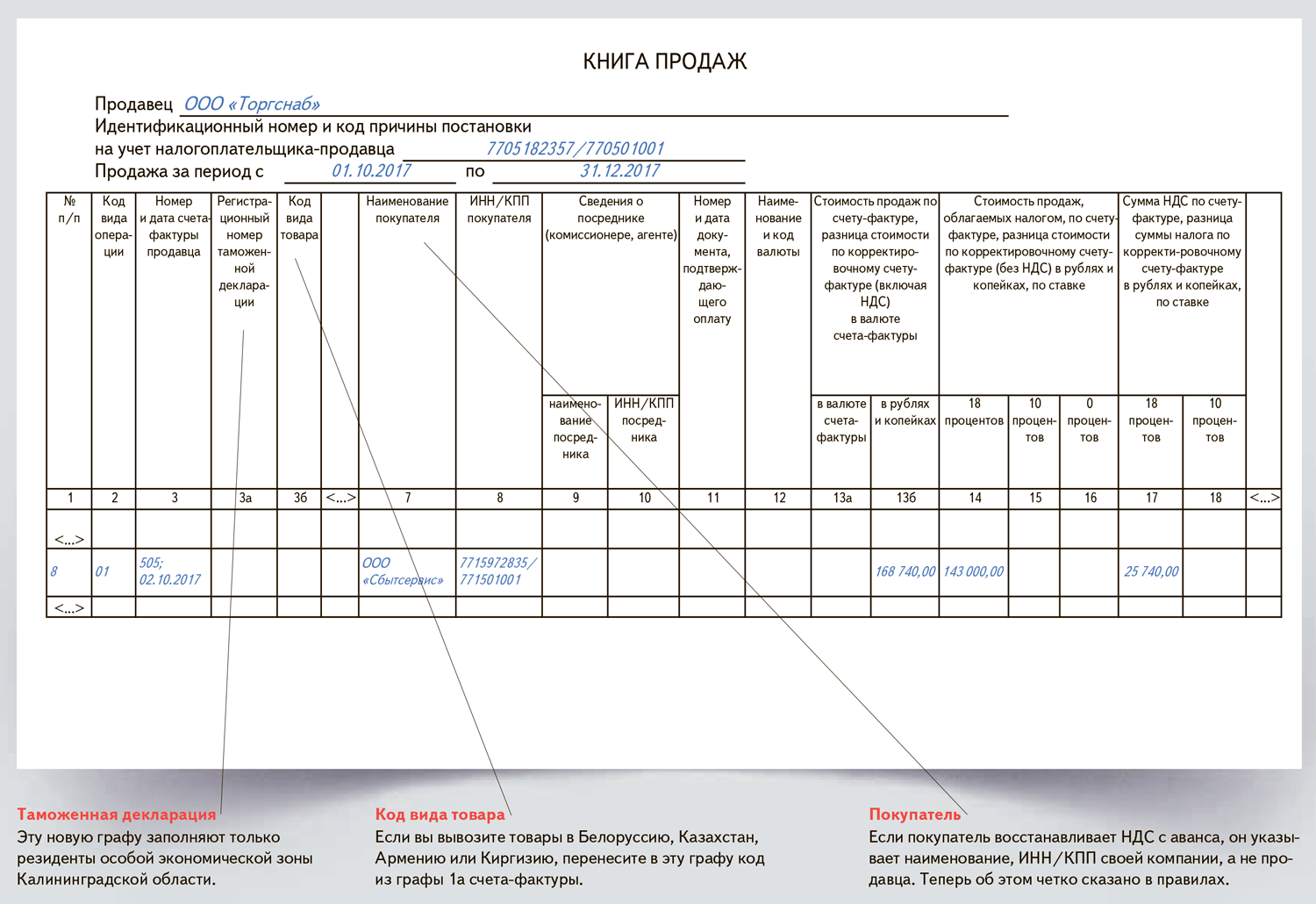

Что регистрировать в книге продаж

В нее вносят все выставленные покупателям и заказчикам счета-фактуры, в том числе авансовые и корректировочные.

Кроме этого, организации и ИП на ОСНО регистрируют в книге и другие документы с выделенным НДС, например:

- контрольные ленты ККТ;

- бланки строгой отчетности (БСО) при продаже товаров или оказании платных услуг (выполнении работ) населению;

- документы (чеки) для компенсации суммы НДС при реализации товаров по системе Tax free иностранным покупателям – физлицам (п. 1 ст. 169.1 НК РФ);

- универсальный передаточный документ (УПД) со статусом «1».

В Письме № 03-07-09/52125 от 15.07.19 г. Минфин уточнил, как оформляются документы и ведется книга продаж при розничной торговле на ОСНО за наличный расчет.

Согласно п. 7 ст. 168 Налогового кодекса продавец считается исполнившим обязанность по выставлению счета-фактуры, если выдал покупателям кассовый чек или другой установленной формы документ, подтверждающий розничную продажу. Соответственно, в книге он зарегистрирует контрольную ленту ККТ за день или БСО, которые были оформлены вместо чеков. Также это могут быть и документы с суммарными данными по продажам за месяц или квартал.

Дополнительные листы книги предназначены для исправления ошибок прошлых кварталов, выявленных уже после закрытия периода и сдачи декларации по НДС. В доплисты вносят документы, корректирующие реализацию. После этого сдают уточненную декларацию.

Изменения с 1 октября 2017 года

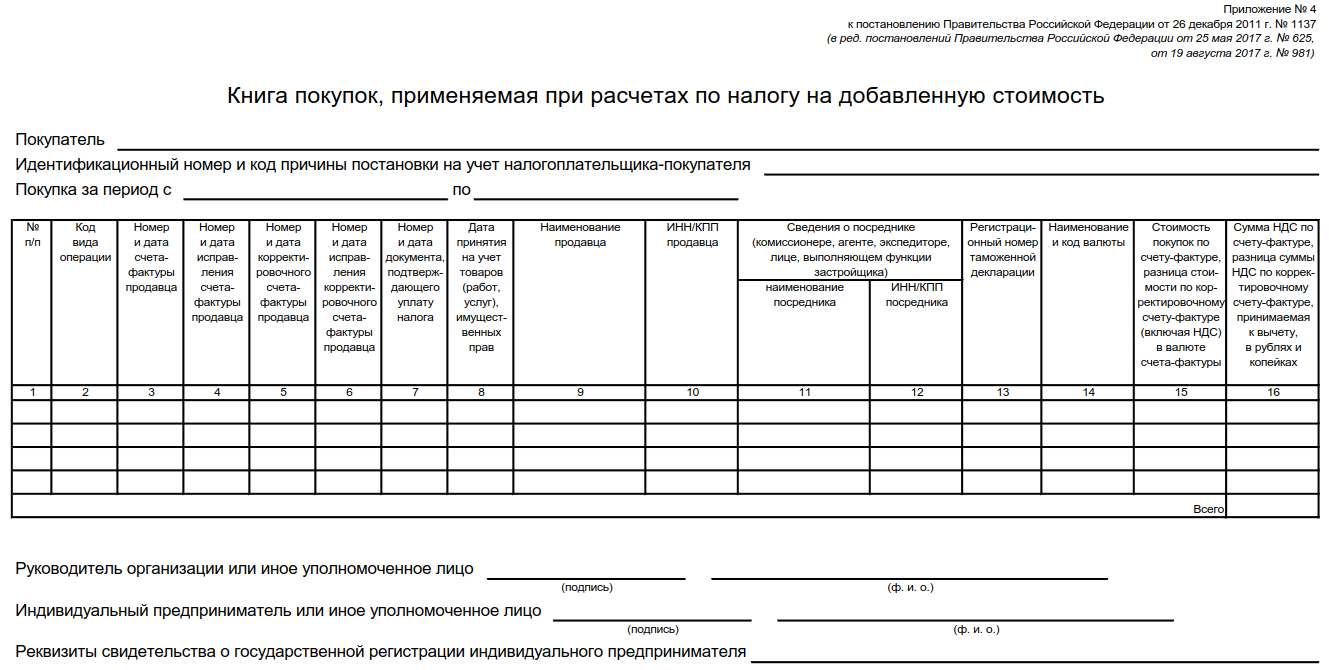

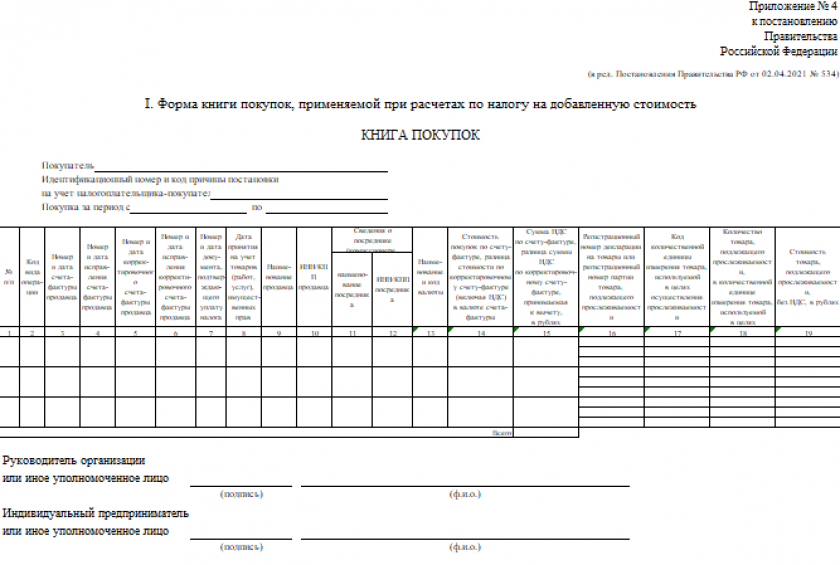

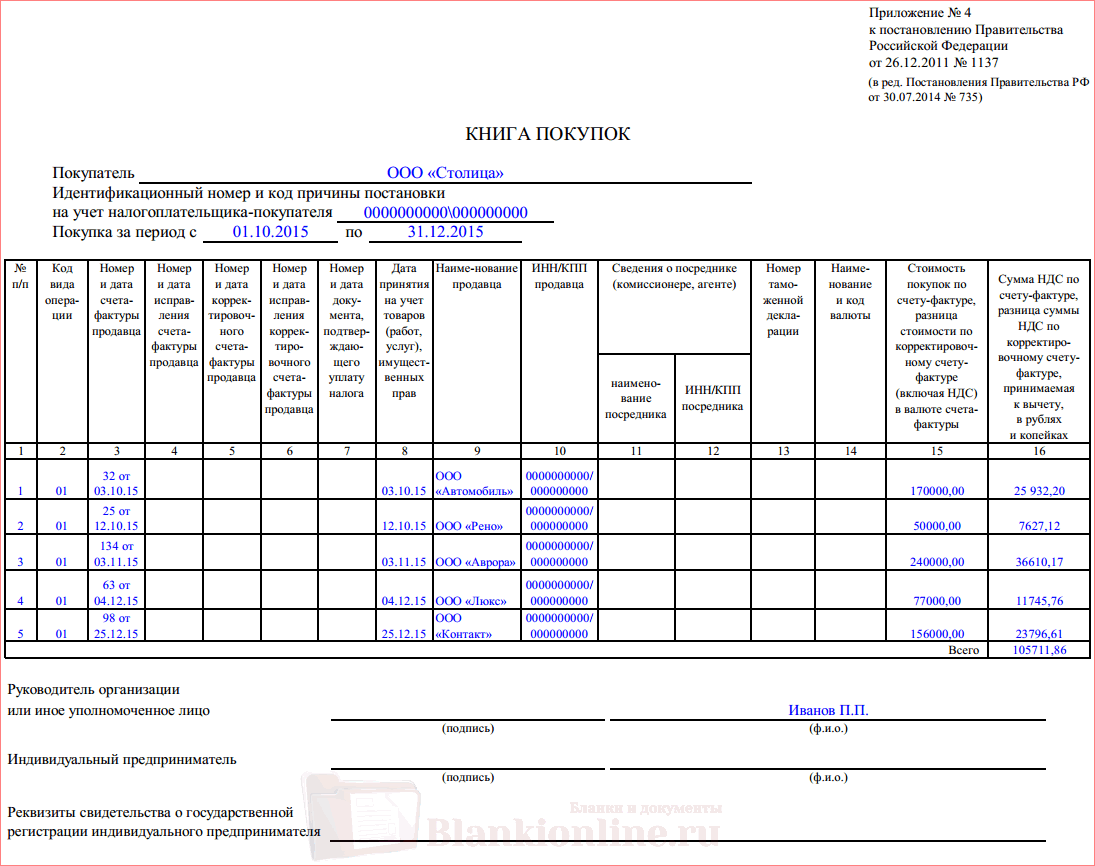

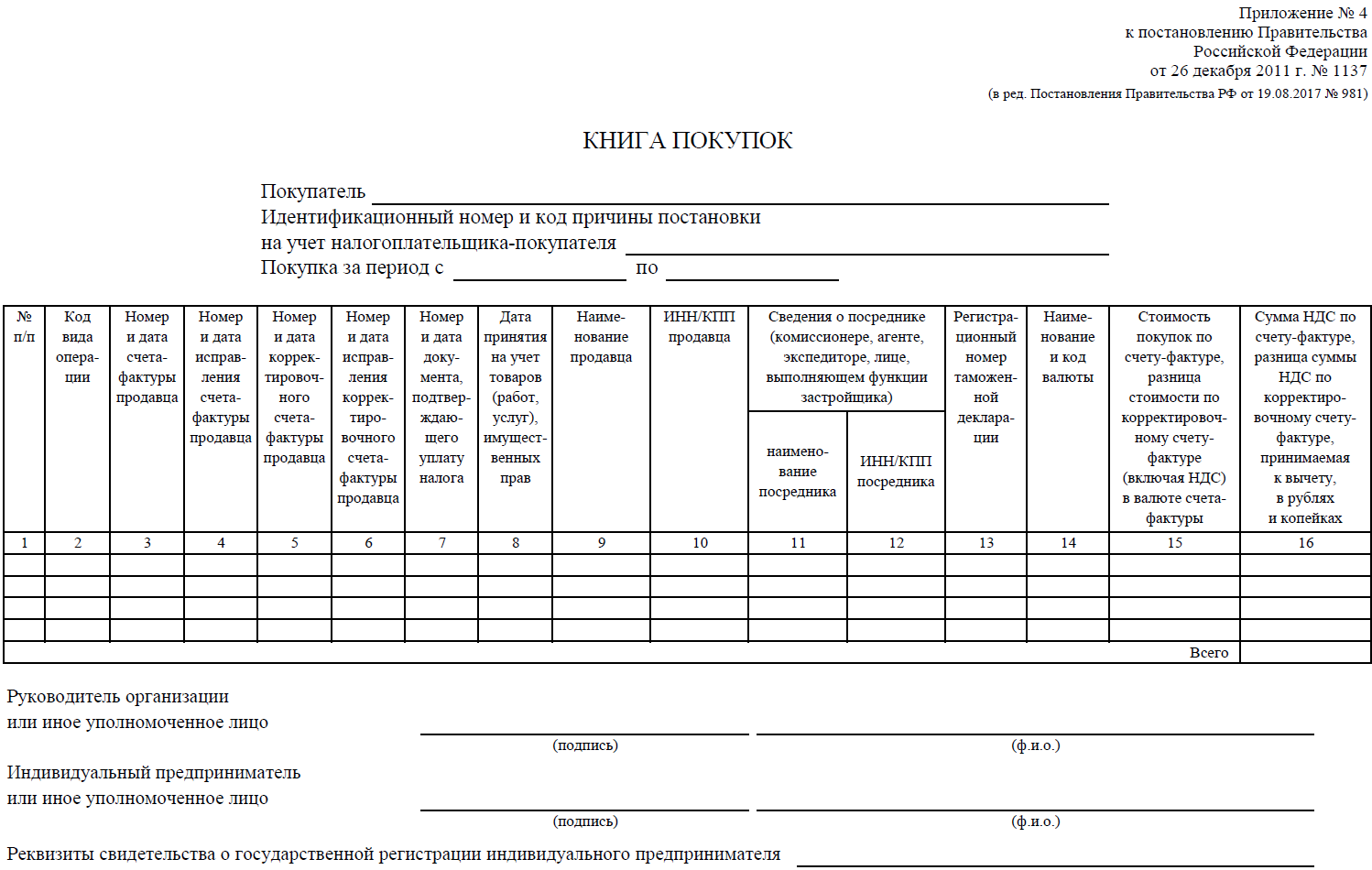

Ранее в приложении 4 к Постановлению Правительства РФ № 1137 от 26 декабря 2011 года был определен порядок и форма заполнения книги покупок. Теперь, начиная с 01 октября 2017 года, в силу вступило постановление российского правительства № 981 от 19 августа 2017 года, в соответствии с которым изменилась не только форма документа, но и порядок его ведения.

Теперь рассмотрим все изменения более детально.

Изменение №1: импорт товаров из ЕАЭС

С 01.10.2017 года были внесены поправки, касающиеся граф книги покупок в случае ввоза товаров из ЕАЭС. В частности, в поле «Номер и дата счета-фактуры продавца» (графа 3) нужно указать такие данные как номер и дату заявления:

- о ввозе товаров;

- об уплате косвенных налогов.

Пример заполнения графы 3 книги покупок приведен ниже в виде фрагмента документа:

|

№ п/п |

Код вида операции |

Номер и дата счета-фактуры продавца |

|

1 |

2 |

3 |

|

1 |

01 |

№ 27 от 13.10.2017 |

|

2 |

01 |

№ 27 от 13.10.2017 |

Обратите внимание на то, что отметка налоговой инспекции об уплате НДС должна быть обязательно!

Изменение №2: импорт товаров из других государств

Если ввоз товаров осуществляется из других стран, которые не входят в ЕАЭС, то в соответствии с поправками, внесенными в книгу покупок, в документе следует указывать цену этих импортируемых товаров также, как и в учете.

Данную информацию необходимо отразить в графе 15 книги покупок (фрагмент книги покупок):

|

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

|

15 |

|

– 137 000,00 |

|

232 400,00 |

Отметим, что ранее позиция по этой графе была неоднозначной. Приведем некоторые рекомендации на это счет из Письма ФНС № СД-4-3/17657 от 20 сентября 2016 года, в котором было указано, что при указании стоимости товаров, которые были импортированы из ЕАЭС, в графе 15 книги покупок нужно отразить такие сведения:

- цену товаров, установленную контрактом или договором;

- если в контракте (договоре) нет цены, то нужно указать стоимость товаров из сопроводительных документов;

- если в сопроводительных документах не указана цена, то стоимость товаров отражают из данных учета.

Таким образом, начиная с 01.10.2017 года, в книгу покупок следует заносить цену товаров, ввозимых в Россию из других стран (кроме ЕАЭС), в соответствии с учетом.

Изменение №3: регистрация счета-фактуры на предоплату

С 1 октября 2017 года при регистрации в книге покупок счетов-фактур на предоплату не нужно будет делать пометку «частичная оплата». Ранее требование о необходимости этой фразы было прямо закреплено в порядке заполнения книги покупок:

С 01.10.2017 года пометку «частичная оплата» в книге покупок счетов-фактур на предоплату делать не нужно. Ранее это требовалось делать (в соответствии с пунктом 19, подпунктом «д» Порядка заполнения книги покупок). С введением новых поправок с 01.10.2017 года, данное требование утратило силу.

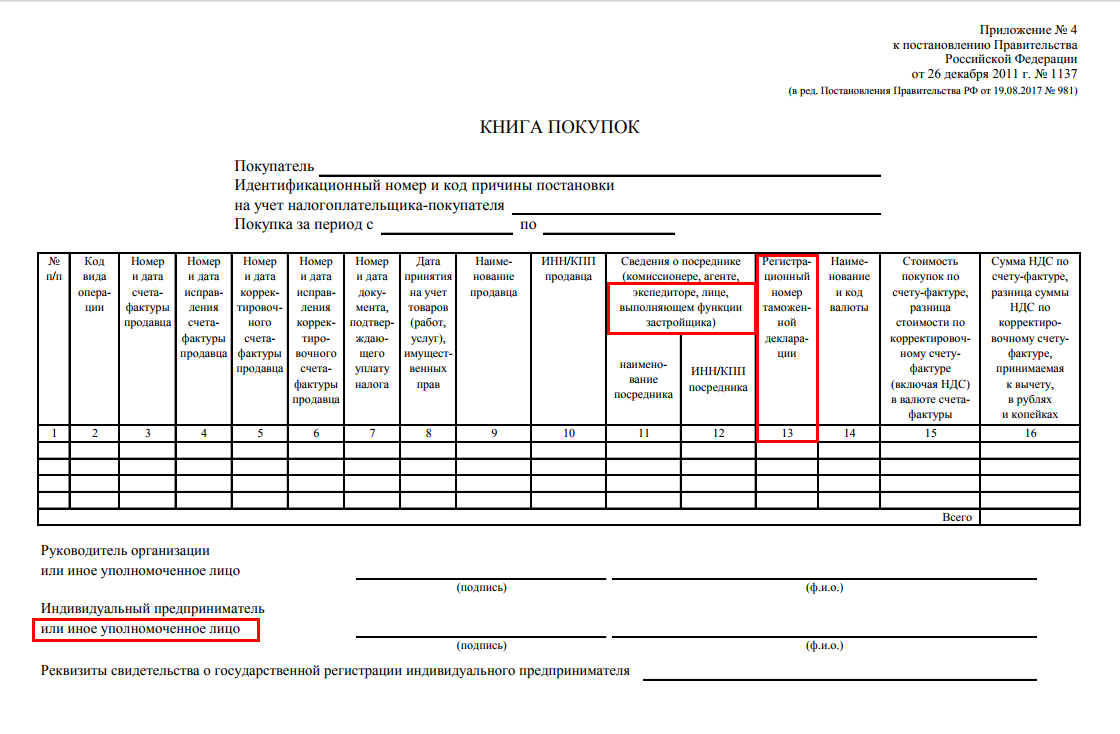

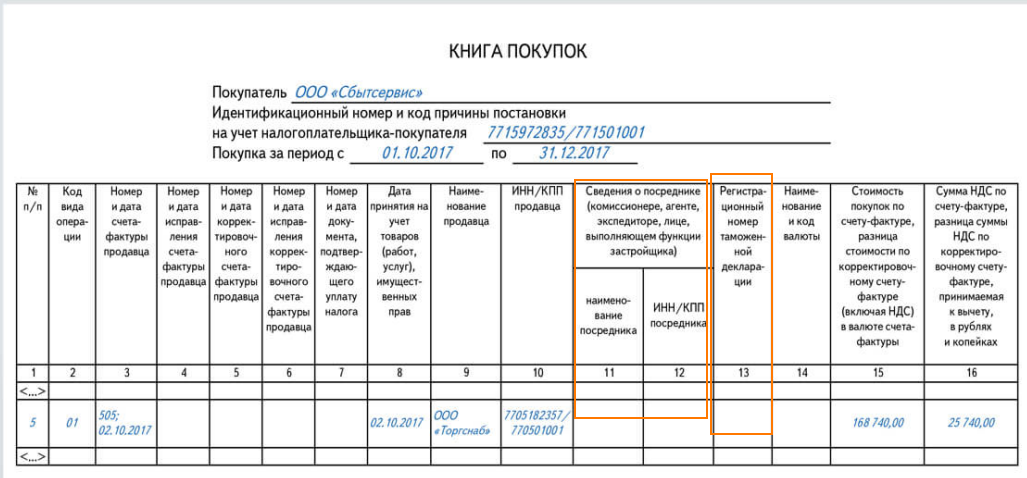

Изменение №4: номер таможенной декларации: регистрационный, а не порядковый

Внесение изменений в книгу покупок коснулось также графы 13 документа. В этой графе нужно указывать регистрационный, а не порядковый номер таможенной декларации.

Графа 13 выглядит так:

|

Регистрационный номер таможенной декларации |

|

13 |

|

– |

|

– |

Графа 13 подлежит заполнению, если товар ввозится на территорию РФ и его декларирование на таможне предусматривается правом ЕАЭС.

Напомним, что в декларациях по НДС также отражают регистрационные номера таможенных деклараций. Это делают в разделе 8 по строкам 150 и приложениям к разделу.

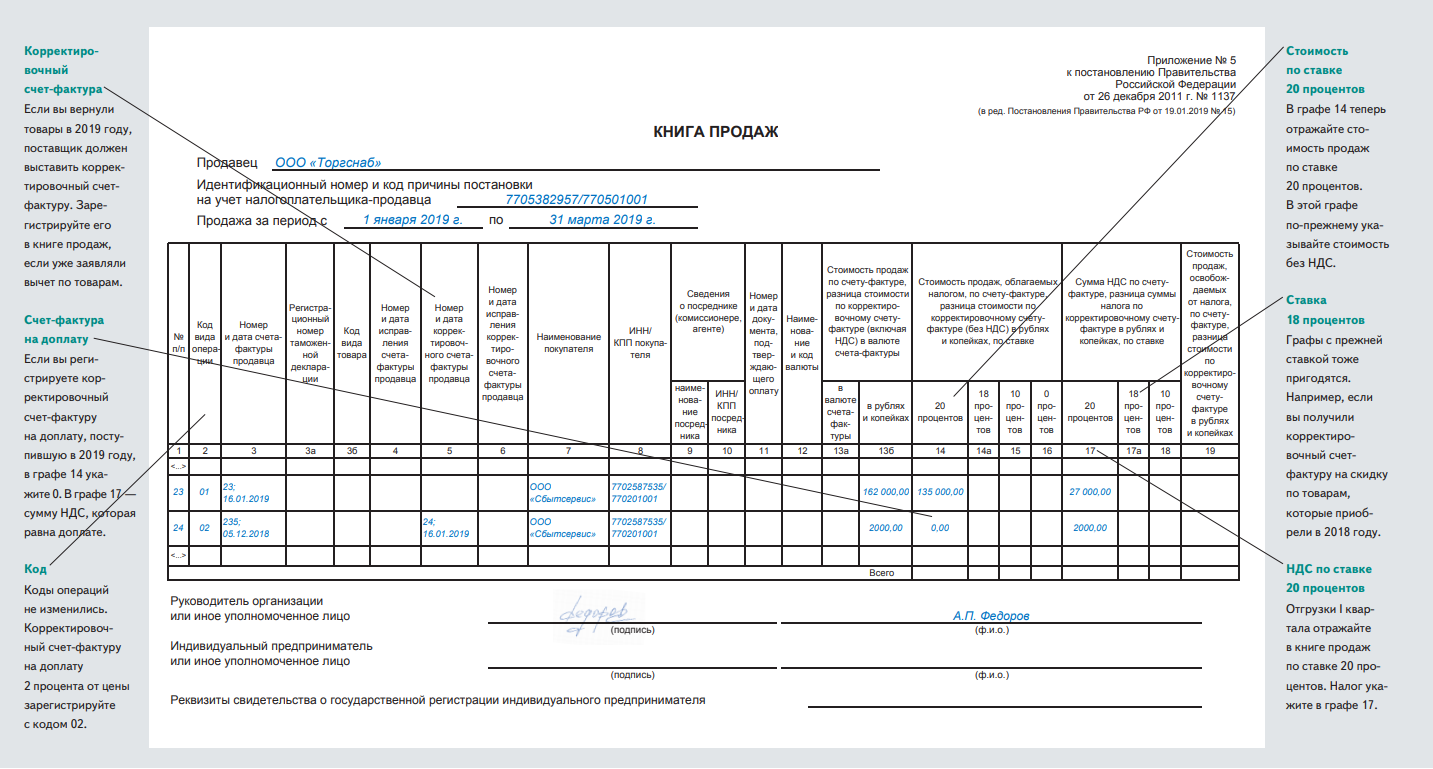

Книга продаж: нововведения в правилах заполнения

Постановление Правительства Российской Федерации от 19.01.2019 № 15 «О внесении изменений в приложения № 3 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137»

Комментарий

22 января 2019 года на официальном сайте правовой информации опубликовано постановление Правительства РФ от 19.01.2019 № 15 (далее – Постановление № 15), которое вносит изменения в постановление Правительства РФ от 26.12.2011 № 1137.

Необходимость корректировки постановления № 1137 связана с увеличением с 1 января 2019 года налоговых ставок по НДС (с 18% на 20%, с 18/118 на 20/120).

- правила ведения журнала учета полученных и выставленных счетов-фактур;

- форму и правила ведения книги продаж и, соответственно, форму и правила заполнения дополнительного листа книги продаж.

Изменения в журнале учета полученных и выставленных счетов-фактур минимальны. Так, в абз. 4 п. 8 правил ведения журнала учета слова «18 процентов» заменены словами «20 процентов».

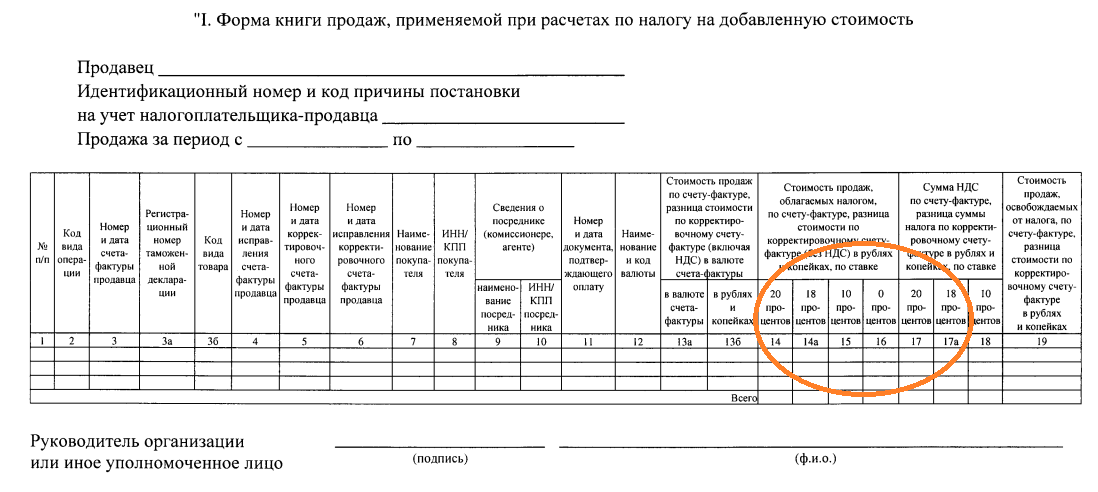

Поправки в книге продаж существеннее.

Во-первых, в форме книги продаж (форме дополнительного листа книги продаж) в графах 14 и 17 теперь отражается стоимость продаж, облагаемых НДС по ставке 20%, и сумма НДС по ставке 20%, для чего внесены изменения в их название (слова «18 процентов» заменены на слова «20 процентов»). Соответствующие поправки внесены и в правила заполнения этих граф (пп. «т», пп. «х» правил ведения книг продаж, пп. «п», пп. «т» правил заполнения дополнительного листа книги продаж).

При этом для сохранения возможности отражения в книге продаж (дополнительном листе книги продаж) операций, облагаемых НДС по ставке 18% (18/118), добавлены дополнительные графы 14а и 17а. В этой связи в правила ведения книги продаж и правила заполнения дополнительного листа книги продаж добавлены новые подпункты (пп. «т.1», пп. «х.1» и пп. «п.1», пп. «т.1» соответственно), описывающие порядок их заполнения. Ситуация с применением в 2019 году ставки 18% (18/118) может возникнуть, например, при исполнении обязанностей налогового агента в случае оплаты в 2019 году товаров (работ, услуг), приобретенных в 2018 году у иностранных лиц, не зарегистрированных на территории РФ в качестве налогоплательщиков, если местом реализации таких товаров (работ, услуг) признается территория РФ (п. 1 ст. 161 НК РФ).

Во-вторых, из абз. 1 п. 3 правил ведения книги продаж исключено упоминание о регистрации в книге продаж счетов-фактур, выставленных при возврате принятых на учет товаров. Эта поправка связана с тем, что ФНС России в письме от 23.10.2018 № СД-4-3/20667@ рекомендовала с 01.01.2019 во всех случаях возврата товаров покупателем применять единый механизм, при котором продавец, выставивший покупателю счет-фактуру при отгрузке, выставляет корректировочный счет-фактуру. До 01.01.2019 при возврате принятых к учету товаров (части или всей партии) сам покупатель – плательщик НДС выставлял счет-фактуру на возвращаемые товары так, как при их реализации, и регистрировал такой счет-фактуру в книге продаж.

Изменения вступают в силу по истечении одного месяца со дня официального опубликования, но не ранее 1-го числа очередного налогового периода по НДС, т.е. с 1 апреля 2019 года (п. 2 Постановления № 15).

При этом полагаем, что книга продаж за 1-й квартал 2019 года должна формироваться уже с учетом изменений, внесенных Постановлением № 15, поскольку в противном случае в ней невозможно будет корректно отразить операции, осуществленные с 01.01.2019 с применением ставки НДС 20% (20/120), и выгрузить такую информацию в новую форму (формат) налоговой декларации по НДС.

Данные изменения будут доступны в учетных решениях «1С:Предприятия 8» с выходом ближайших релизов.

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

Срок хранения

На основании ФЗ №125 книга продаж должна храниться не меньше 4-х лет, после чего переносится в архив, где хранится столько же, сколько и личная документация работников. Так как книга используется для расчета НДС, то она должна всегда находиться в отдельной папке, чтобы при налоговых проверках бухгалтер смог в любой момент времени передать документацию комиссии.

Срок 4 года назначается не только для книги, но и для других документов, которые предназначены для расчета и перечисления разных сумм в государственный бюджет. Это же относится к бумагам, с помощью которых налогоплательщик подтверждает расходы или доходы.

Если ориентироваться на законы, касающиеся бухучета, то срок увеличивается до 5 лет. Это указывается положениями ФЗ №402, который был принят в 2011 году. Аналогичная информация содержится в ПП №1137. Хранить 5 лет рекомендуется не только книгу, но и дополнительные листы, которые формируются при совершении ошибок.

Срок начинается с момента внесения последней записи. Руководитель компании должен приобрести сейф, где создаются оптимальные условия для сохранения бумажной документации. Доступ к этому сейфу имеется не только у директора, но и главного бухгалтера, а также у некоторых других лиц, наделенных соответствующими полномочиями.

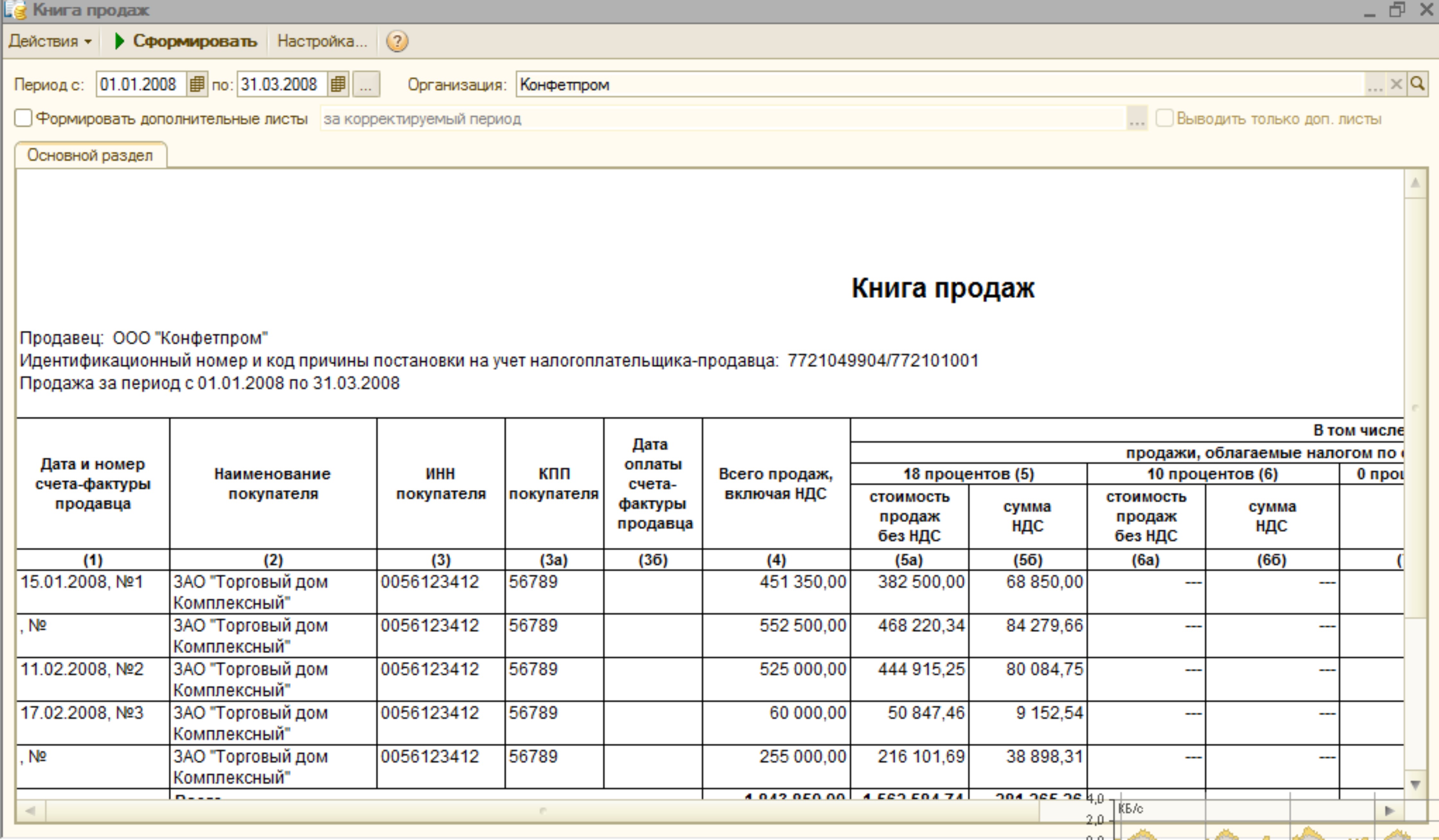

Ведение книги продаж и покупок в 1С

В приложении 1С Управление Предприятием бухгалтера 80 процентов рабочего времени составляют отчеты о доходах или расходах компании, проводят документацию. Зачем тогда до сих пор используются бумажные носители, если все проводки осуществляются в электронном формате?

Хоть документ покупок и продаж разрешено заполнять как в бумажном, так и в цифровом виде, предпочтение отдается второму. Однако даже не все опытные бухгалтеры способны отыскать в интерфейсе программы этот документ. Можно счесть за минус 1С излишнюю функциональность приложения.

Интерфейс приложения 1С работы с документом продаж

В связи с масштабным интерфейсом приложения не все справляются с поиском необходимых вкладок, поэтому эта инструкция предназначена для быстрого нахождения книг покупок и продаж. Они расположены рядом, поэтому инструкция будет одна на две категории:

- Запустить программу.

- Открыть раздел Покупка, либо Реализация товаров и услуг.

- В зависимости от выбранного раздела там может находиться соответствующая вкладка с ведением документа покупки либо продажи.

Исходя из вышеизложенной статьи, можно подвести итог – любая организация, действия которой нацелены на продажи, должна вести учет счетов-фактуры по уплате НДС. Регистр сведений отражает значимые операции, за отсутствие которых руководитель облагается санкциями.

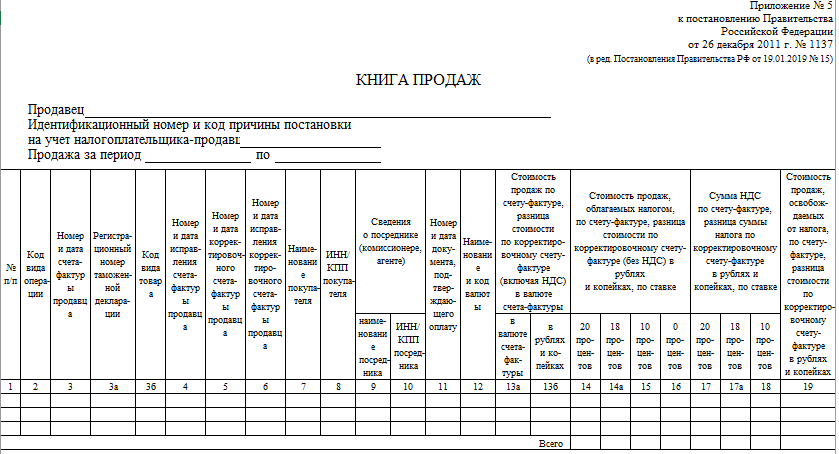

Как заполнять книгу продаж для ИП

Правила и порядок ведения книги продаж и доплиста к ней четко прописаны в приложении № 5 к Постановлению № 1137. Сведения из нее понадобятся для расчета налогооблагаемой базы, отражают их в разделе 9 декларации по НДС. Ошибки в заполнении чреваты искажением суммы налога, проблемами с возмещением, штрафами и пенями.

Общие правила ведения

Книга продаж для ООО и ИП на ОСНО оформляется по одним и тем же правилам:

- Ее разрешено вести в бумажном или электронном виде. Выбранный вариант нужно закрепить в учетной политике.

- Все документы фиксируют в хронологическом порядке в квартале, в котором возникло налоговое обязательство (то есть датой отгрузки товаров покупателю или приемки работ, услуг заказчиком).

- Суммы заполняют в рублях с копейками, за исключением случаев, когда товары (работы, услуги, имущественные права) реализуют за иностранную валюту.

- Все изменения, возникшие после окончания квартала и сдачи декларации по НДС, вносят в дополнительные листы.

- Книга продаж при совмещении ОСНО и ЕНВД заполняется только по деятельности, которая относится к общему режиму налогообложения. Поэтому, работая по схеме «ОСНО + ЕНВД», нужно вести раздельный учет.

- Хранят налоговый регистр, включая доплисты, не менее 4-х лет с даты последней записи.

Если решите оформлять этот регистр вручную на бумаге, то при подготовке налоговой отчетности все же придется заполнить его в электронной форме. Всё дело в том, что декларацию по НДС и приложения к ней в обязательном порядке сдают через интернет.

Нюансы заполнения

В «шапке» регистра ИП указывает свои данные – фамилию, имя, отчество и ИНН. Здесь же проставляет дату начала и окончания налогового периода, в рамках которого должны быть зарегистрированы документы с исходящим НДС.

Рассмотрим подробнее заполнение табличной части книги. От правильного внесения операций зависит в том числе и получение вычета вашими покупателями и заказчиками.

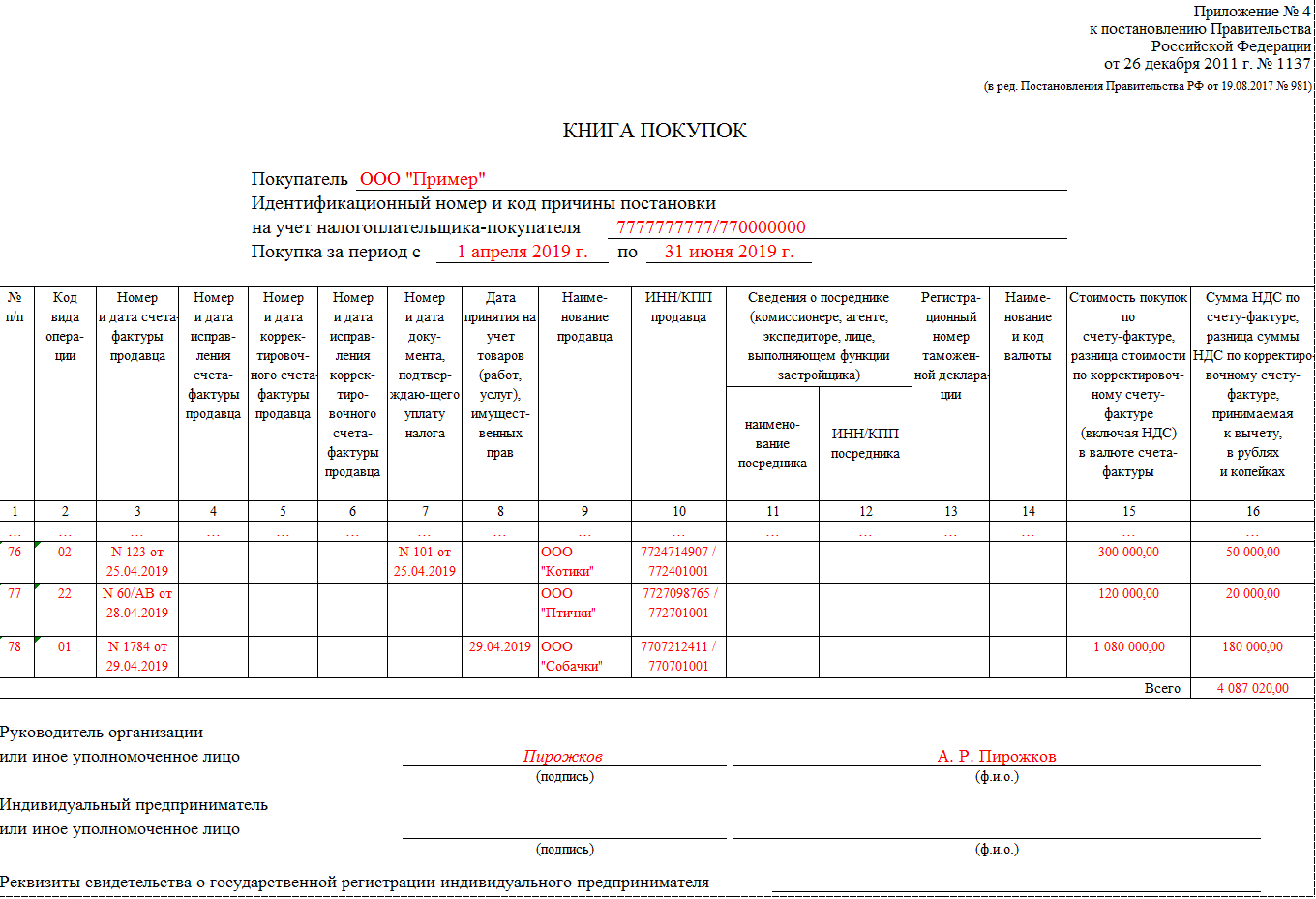

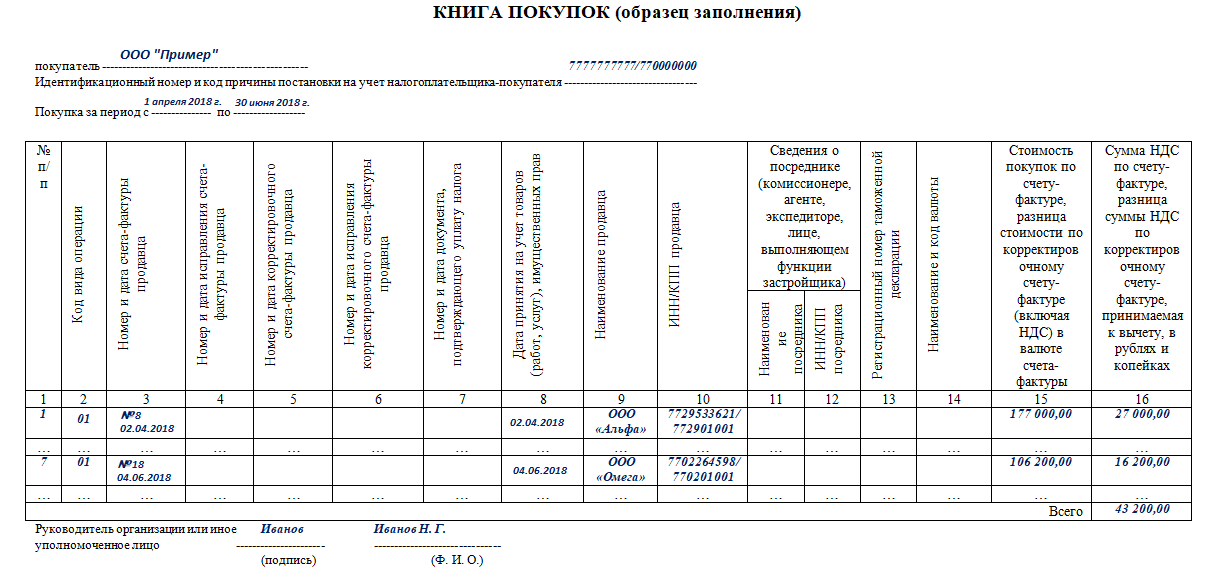

| №графы | |

|---|---|

| 1 | Порядковый номер записи. |

| 2 | Коды видов операций берут из перечня в Приложении кприказу ФНС России № ММВ-7-3/136 от 14.03.16.Например, для счета-фактуры на аванс используют код 02.Перечень предназначен сразу для двух книг – покупок и продаж. Есливы относитесь к налоговым агентам, указанным в п. 8 статьи 161 НК РФ,то коды нужно вносить с учетом письма № СД-4-3/480@ от 16.01.18. Внем ФНС разъяснила правила заполнения, которые затрагивают торговлю сырыми шкурами животных, ломом металлов, макулатурой идр |

| 3 | Дата и номер счета-фактуры. Исключение – розничная торговля. Еслипредприниматель на ОСНО продает товары или оказывает услугинаселению за наличный расчет, то вносят дату и номер чеков, БСО илибухгалтерской справки со сводными данными за календарный месяц, квартал либо другой отрезок времени. |

| 3а и 3б | Регистрационный номер таможенной декларации, код вида товара.Если их нет, оставляют графы пустыми. |

| 4-12 | Номера и даты исправления счета-фактуры и корректировочногодокумента, наименование, ИНН и КПП покупателей или посредников,сведения об оплате, код валюты. |

| 13а и13б | Итоговая стоимость товаров, услуг, работ с НДС, выраженная виностранной валюте и в рублях с копейками.Также эти графы задействованы, если нужно внести данныекорректировочного счета-фактуры. В столбцы 13а и 13б попадут суммыиз графы 9 по строке «Всего увеличение (сумма строк В)». Заполняютсяони только при реализации за иностранную валюту. |

| 14-16 | Стоимость продаж по счету-фактуре, а также разница в стоимости по корректировочному счету-фактуре по соответствующим ставкам налогаза минусом НДС. |

| 14а и17а | Суммы НДС по старой ставке 18%, действующей до 01.01.19.Например, их заполняют, когда вносят корректировочныесчета-фактуры, выписанные в текущем периоде при изменениистоимости реализации в 2018 году.14а – стоимость без НДС, если применяется ставка 18 %.17а – НДС в размере 18 %. |

| 17-18 | Сумма НДС по счету-фактуре, а также разница суммы налога покорректировочному счету-фактуре по ставкам 20,18 или 10 процентов. |

| 19 | Итоговая стоимость по счету-фактуре, если налогоплательщик наОСНО освобожден от НДС по ст. 145 и 145.1 НК РФ. |

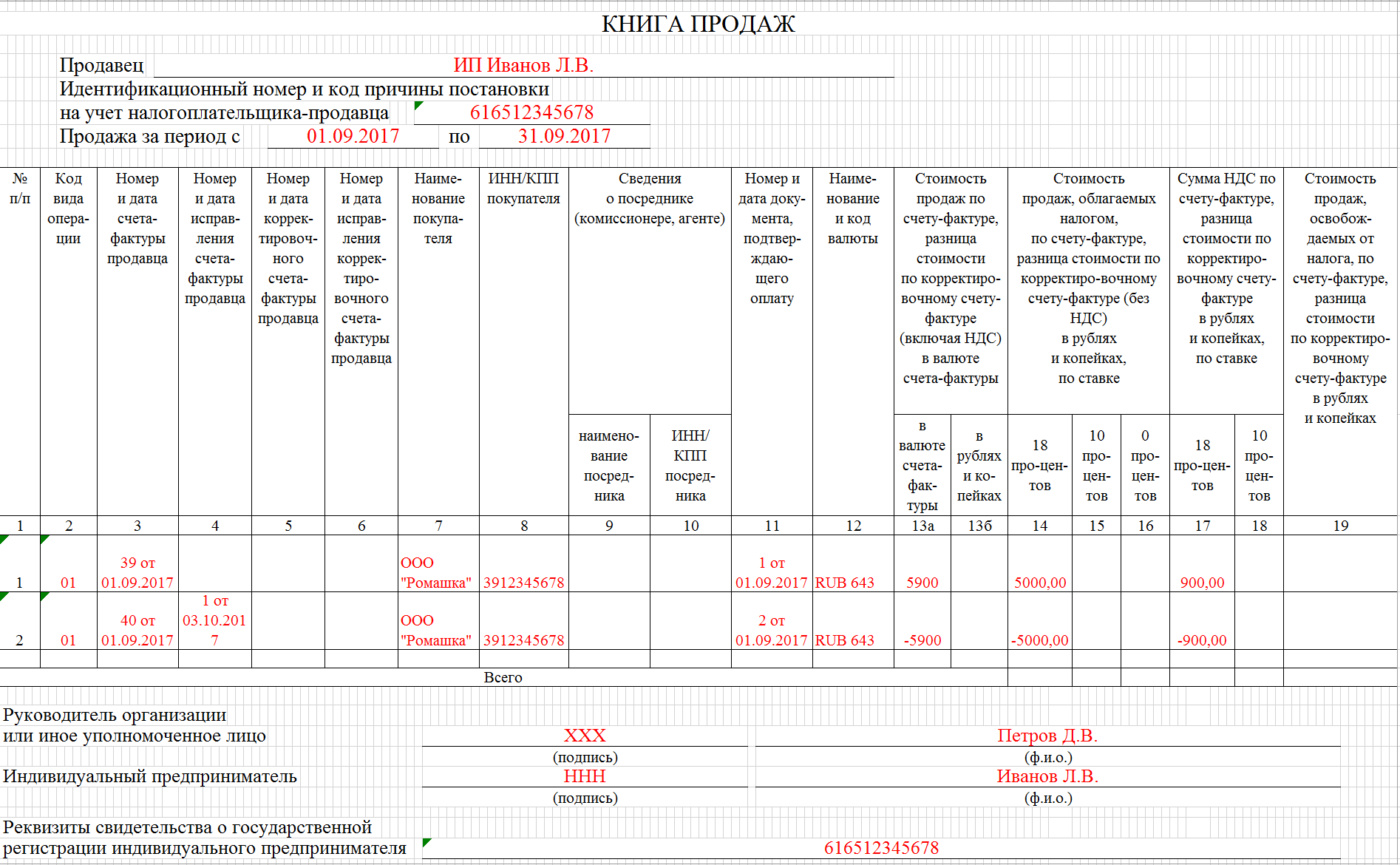

Нюансы заполнения книги продаж для ИП

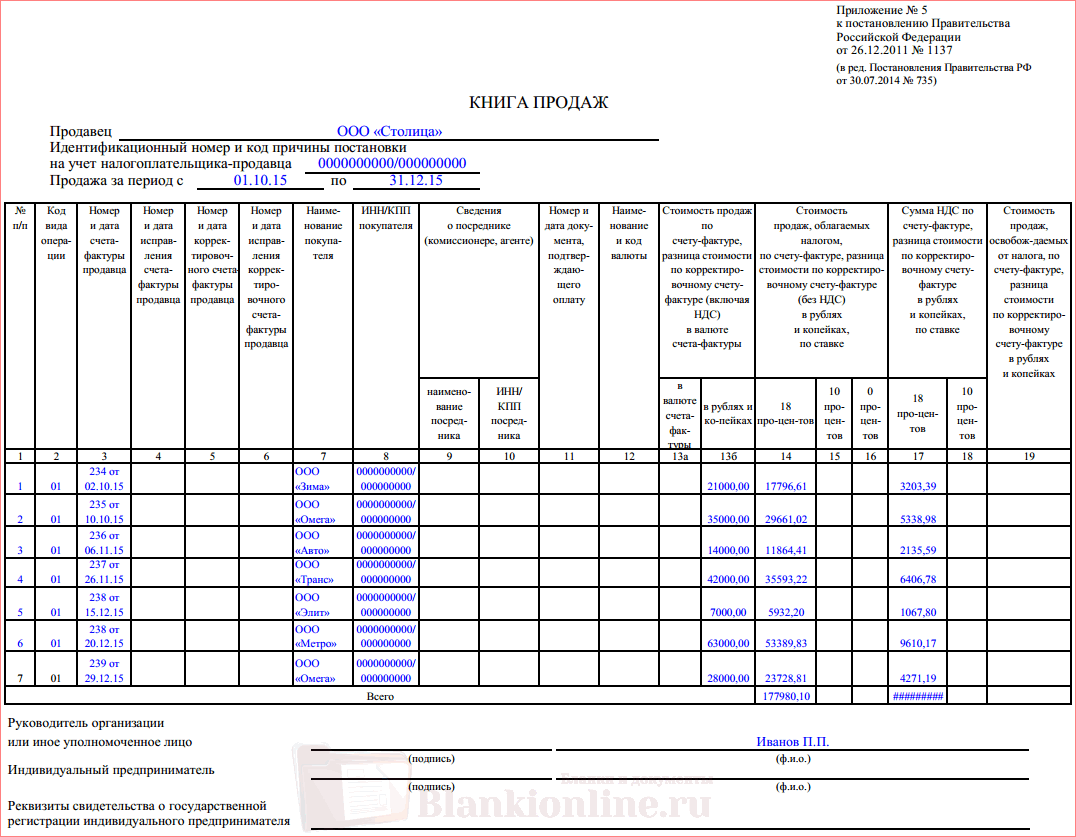

Образец заполнения книги продаж

Реализация за наличный расчет

Особый порядок заполнения книги продаж предусмотрен для организаций, реализующих товары (работы, услуги) за наличный расчет как населению, так и организациям (предпринимателям). В этом случае счета-фактуры, выставляемые организациям (предпринимателям), зарегистрируйте в книге продаж по общим правилам. А сумму показаний ленты ККТ уменьшите на сумму выставленных счетов-фактур организациям (предпринимателям). То есть в книге продаж данные кассового аппарата должны быть отражены лишь в сумме выручки, полученной от населения. Такой порядок предусмотрен пунктом 13 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Следует отметить, что периодичность регистрации лент ККТ в книге продаж разделом II приложения 5, утвержденного постановлением Правительства РФ от 26 декабря 2011 г. № 1137, не определена. Минфин России допускает возможность их регистрации:

- по итогам квартала (письмо от 15 апреля 2010 г. № 03-07-09/23);

- ежедневно (письмо от 3 марта 2010 г. № 03-07-09/11).

Ни тот, ни другой вариант не противоречит разделу II приложения 5, утвержденного постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Налоговым периодом по НДС является квартал (ст. 163 НК РФ). При составлении декларации по НДС за налоговый период используются итоговые показатели по графам 14–19 книги продаж (п. 8 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Поэтому способ формирования этих показателей – ежедневно (с указанием выручки, полученной за каждый день налогового периода) или единовременно (одной суммой по окончании квартала) – значения не имеет.

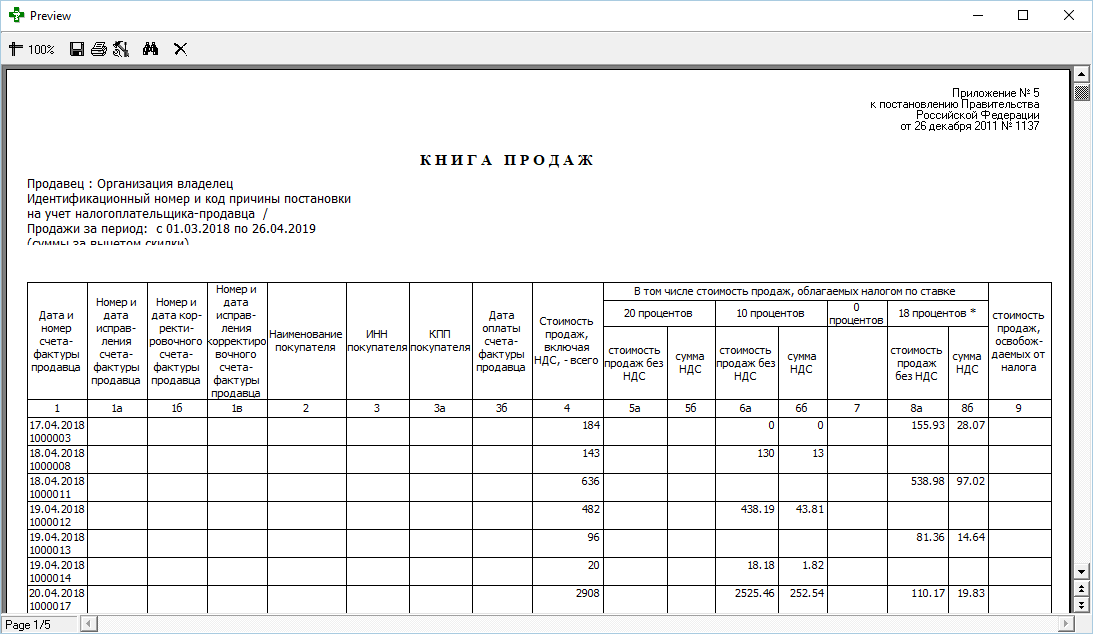

Пример заполнения книги продаж при реализации товаров за наличный расчет как организациям, так и населению

Организация занимается предоставлением образовательных услуг гражданам (деятельность облагается НДС). 2 октября она оказала услуги по обучению сотрудников ООО «Торговая фирма «Гермес»». В этот же день от «Гермеса» была получена наличная оплата, а в его адрес был выставлен счет-фактура № 254 на сумму 35 400 руб. (в т. ч. НДС – 5400 руб.).

На основании данных Z-отчета кассового аппарата общая сумма выручки (включая оплату от «Гермеса») за 2 октября составила 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Других операций в октябре организация не осуществляла.

Счет-фактуру и Z-отчет бухгалтер зарегистрировал в книге продаж за IV квартал.

Организации, использующие бланки строгой отчетности, могут регистрировать в книге продаж либо документы строгой отчетности, утвержденные в установленном порядке, либо сумму, полученную по итогам месяца на основании составленного реестра (описи) бланков строгой отчетности. Об этом говорится в абзаце 2 пункта 13 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Какие сведения обязательны?

Согласно пункту 2, в книгу заносятся обыкновенные, корректировочные и исправленные счета-фактуры. Они могут быть на бумажных бланках либо в электронном виде. Записи в них обычно делают по компьютеру. Некоторую часть информации допускается вводить вручную.

Согласно пункту 2, в книгу заносятся обыкновенные, корректировочные и исправленные счета-фактуры. Они могут быть на бумажных бланках либо в электронном виде. Записи в них обычно делают по компьютеру. Некоторую часть информации допускается вводить вручную.

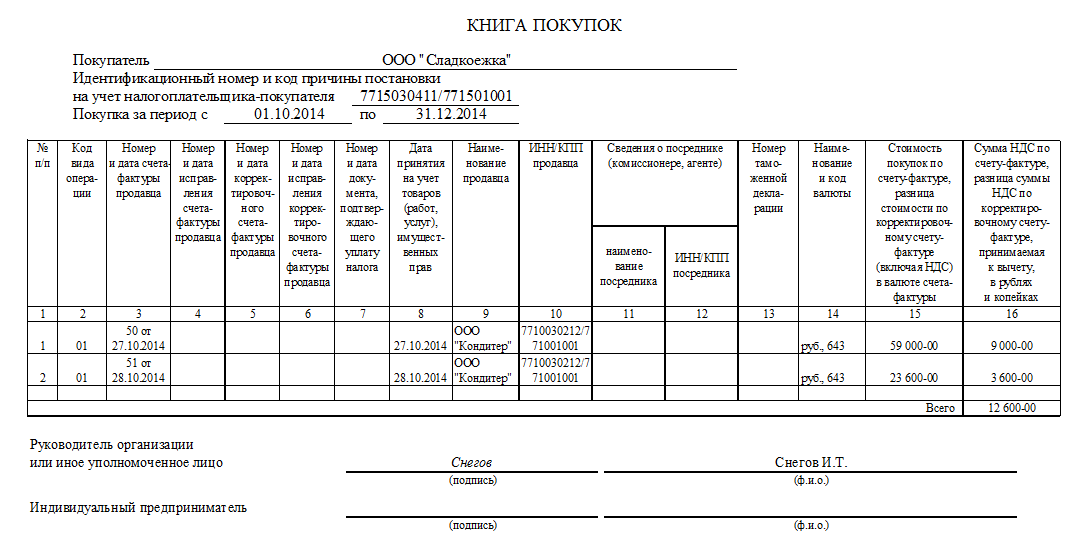

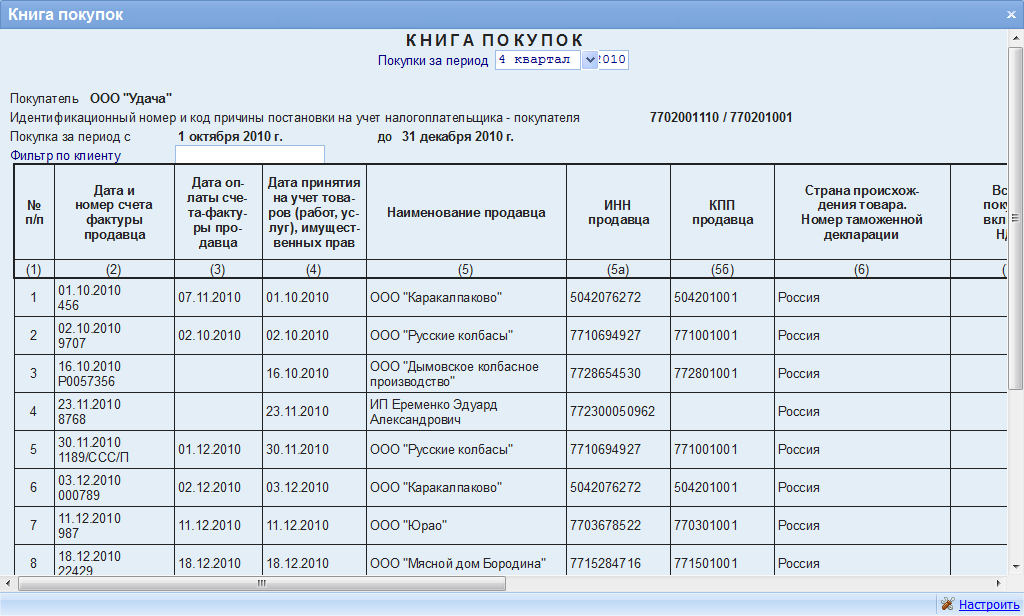

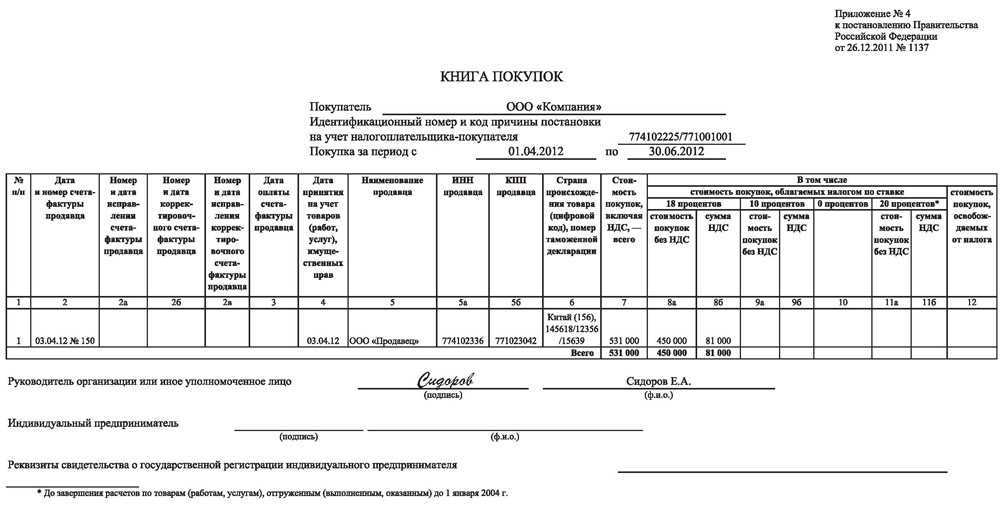

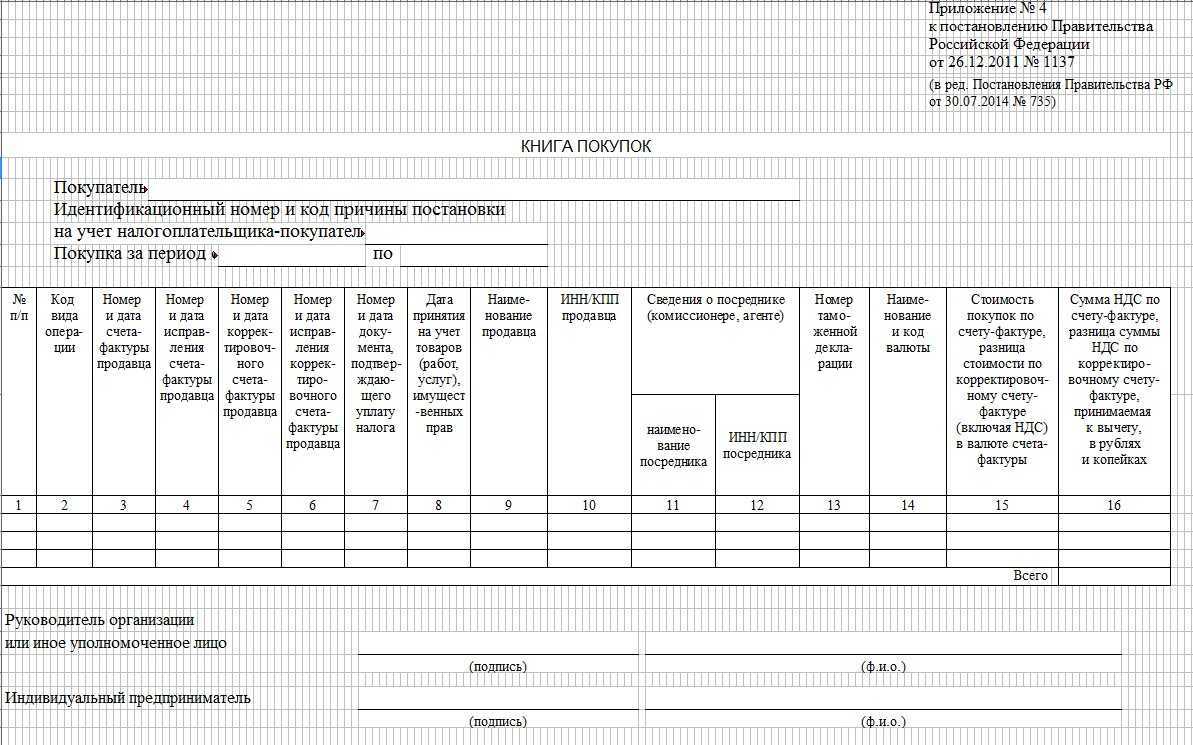

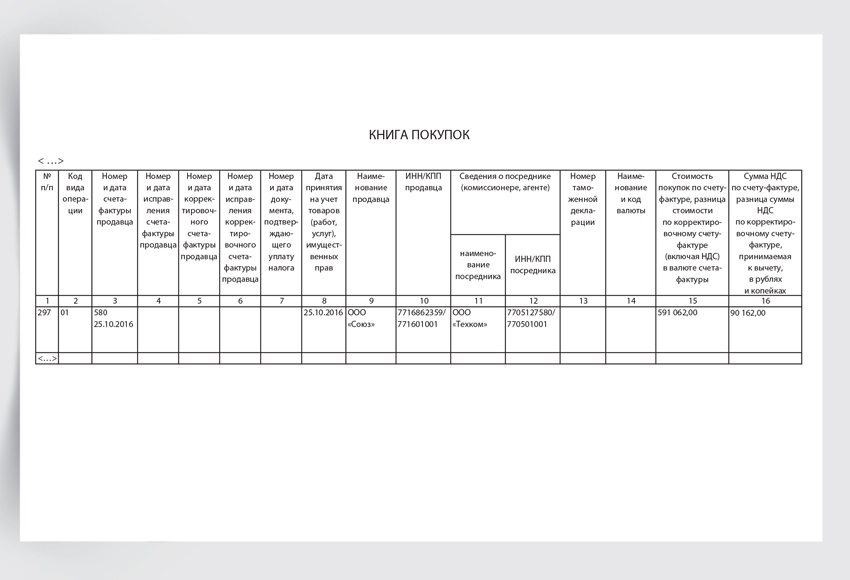

Книга покупок содержит следующие счета-фактуры:

- оформленные лицами, осуществляющими реализацию продукции либо услуги (правило 2 Правил ведения книги покупок);

- составленные при предоставлении товаров, работ, услуг (ТРУ) (пункт 22 Правил ведения);

- откорректированные при снижении цены, изначально указанной продающим лицом, и ее повышении у покупателя (пункт 9 и 12 Правил ведения);

- необходимые при осуществлении СМР для личного пользования (пункт 20 Правил ведения);

Кроме того, в книгу продаж включается и документация, которую можно считать достаточным основанием для осуществления вычета НДС:

- бумаги (допустимо включать их копии), в которых содержатся сведения об издержках в рабочих поездках (пункт 18 Правил ведения);

- документы, которые подтверждают факт выплаты налога при осуществлении импорта (пункт 6 Правил ведения);

- заявления о ввозе товаров и выплате косвенных налогов — при ввозе товаров из стран, входящих в ЕАЭС (пункт 6 Правил ведения).

Как проводить сверку

На основании положений ФЗ №134 с 2015 года все налогоплательщики при составлении декларации по НДС обязаны указывать сведения, содержащиеся в книге продаж и покупок. Дополнительно переносятся данные из счетов-фактур, которые были получены или выставлены. Представители ФНС проводят сверку этой информации.

Если во время проверки выявляются несоответствия, ошибки или неточности, то это приводит к привлечению компаний к ответственности. Сверка предполагает изучение документов сразу нескольких контрагентов. Обычно несоответствия говорят о следующих нарушениях:

- намеренное или случайное занижение размера НДС;

- завышение суммы, которая запрашивается в виде вычета.

Для получения более полной информации инспекторы запрашивают у налогоплательщиков дополнительную документацию. К ней относятся счета-фактуры, справки или иная первичная документация. Представитель компании вынужден составлять специальный письменный документ, в котором содержатся пояснения к каждому обнаруженному несоответствию.

Внимание! Пояснения передаются инспектору в течение 5 дней с момента получения соответствующего требования, причем если налогоплательщик не уложится в этот срок, то без объяснений взимается крупный штраф, а также принимается решение о неправомерности составления заявления на получение вычета. Если в процессе сверки выявляются разные проблемы или нарушения, то необходимо обратиться к партнерам, чтобы проверить первичную документацию

Нередко такие действия приводят к внесению корректировок в документы, что позволяет избежать негативных последствий от налоговых проверок. Но не допускается просто изменять документы задним числом, так как в будущем все равно может возникнуть разница при более детальной сверке

Если в процессе сверки выявляются разные проблемы или нарушения, то необходимо обратиться к партнерам, чтобы проверить первичную документацию. Нередко такие действия приводят к внесению корректировок в документы, что позволяет избежать негативных последствий от налоговых проверок. Но не допускается просто изменять документы задним числом, так как в будущем все равно может возникнуть разница при более детальной сверке.