Новые КБК таможенных платежей на 2024 год

В законодательстве РФ претерпели изменения коды КБК, применяемые при уплате административных штрафов. Из списка таможенных кодов исключены:

- 153 1 16 01141 01 9000 140;

- 153 1 16 01151 01 9000 140.

На смену им пришли следующие новые коды КБК:

- 153 1 16 01141 01 9002 140;

- 153 1 16 01151 01 0025 140;

- 153 1 16 01151 01 9002 140.

Необходимость использования трех приведенных кодов КБК возникает в тех случаях, когда организация привлекается к административной ответственности в части нарушения таможенного законодательства (в соответствии с гл. 14, 15 КоАП РФ).

Код КБК необходимо указать в платежном поручении при перечислении денежных средств на уплату штрафа и перечисленных ниже в таблице платежей.

Все прочие коды, которые действовали до 2024 г., остаются неизменными.

Важно! При формировании платежного поручения, по которому код КБК не изменился, копирование документа недопустимо. Поскольку, помимо кодов КБК таможенных платежей

изменились реквизиты Федеральной таможенной службы РФ (ФТС РФ).

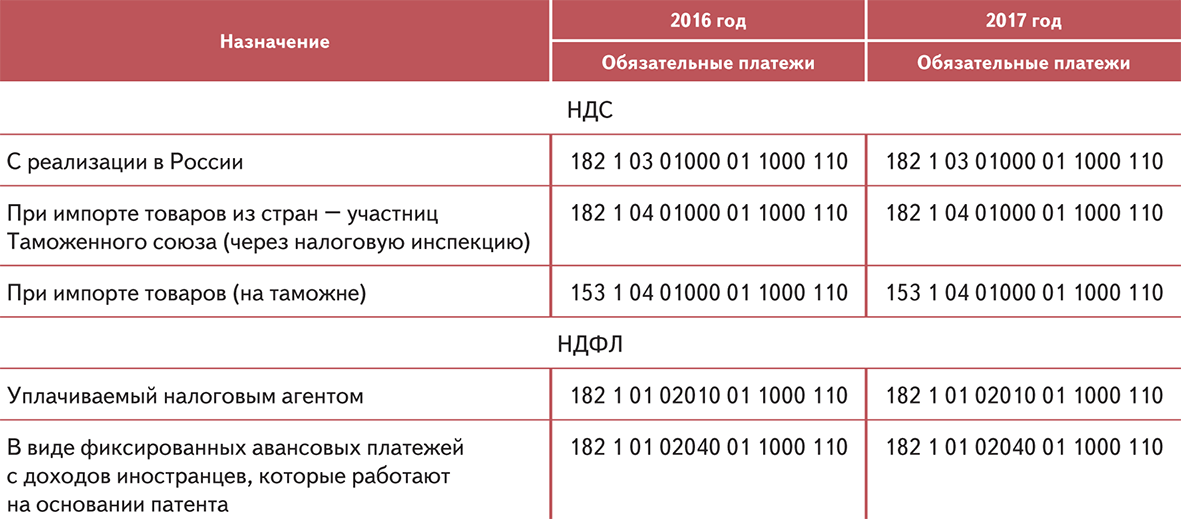

Новык КБК по страховым взносам в ФНС в 2017 году

Для того, чтобы взносы дошли до нужного адресата, в платежке (поле 104) должен быть указан правильный код бюджетной классификации. Поскольку с 2017 года этим адресатом стала Налоговая служба, КБК изменились. Еще в декабре прошлого года Минфин России издал Приказ от 07.12.2016 г. № 230н (далее – Приказ № 230н), устанавливающий новые КБК, в т. ч. и для уплаты страховых взносов в 2017 году, и передал его на регистрацию в Минюст. 12.01.2017 г. Приказ о КБК был признан не нуждающимся в регистрации и введен в действие с даты его подписания (Приказ Минфина России от 10.01.2017 г. № 2н).

Обратите внимание!

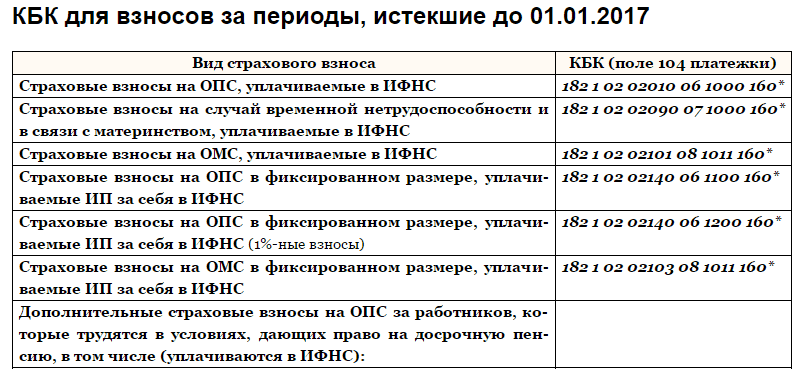

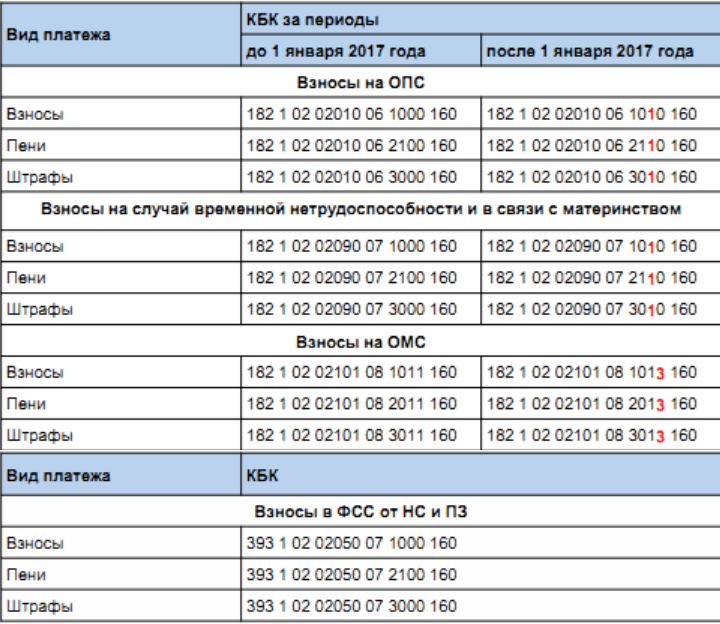

Для уплаты страховых взносов в 2017 году за декабрь 2016 года, а также периоды, истекшие до 01.01.2017 г., используются одни КБК, а за периоды с 2017 года (январь, февраль и т. д.) – другие КБК

Новые КБК отличаются от старых, прежде всего, кодом администратора. Раньше при перечислении взносов в ПФР Вы указывали первые три цифры КБК «392», а в ФСС – «393». Теперь они заменены на код ФНС России – «182».

Кроме того, у КБК, предназначенных для платежей за периоды с 2017 года, изменился код группы подвида доходов (14 – 17 разряды КБК). Все это вы можете увидеть в таблицах ниже.

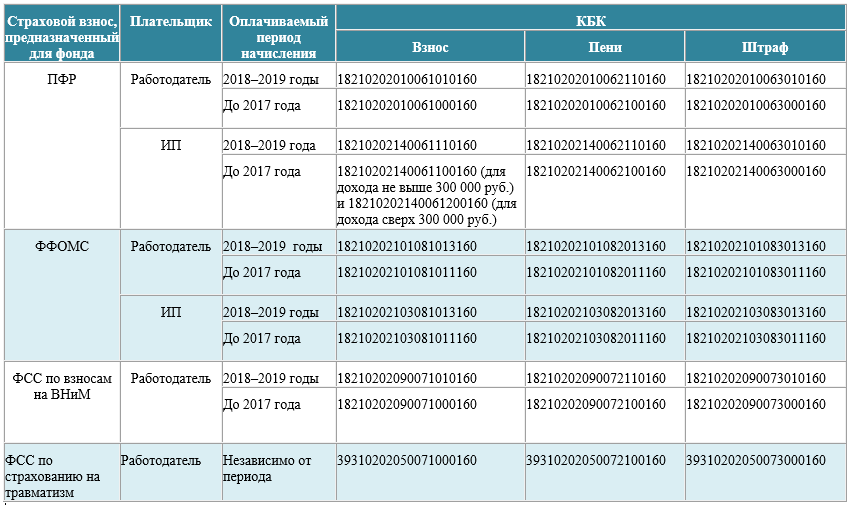

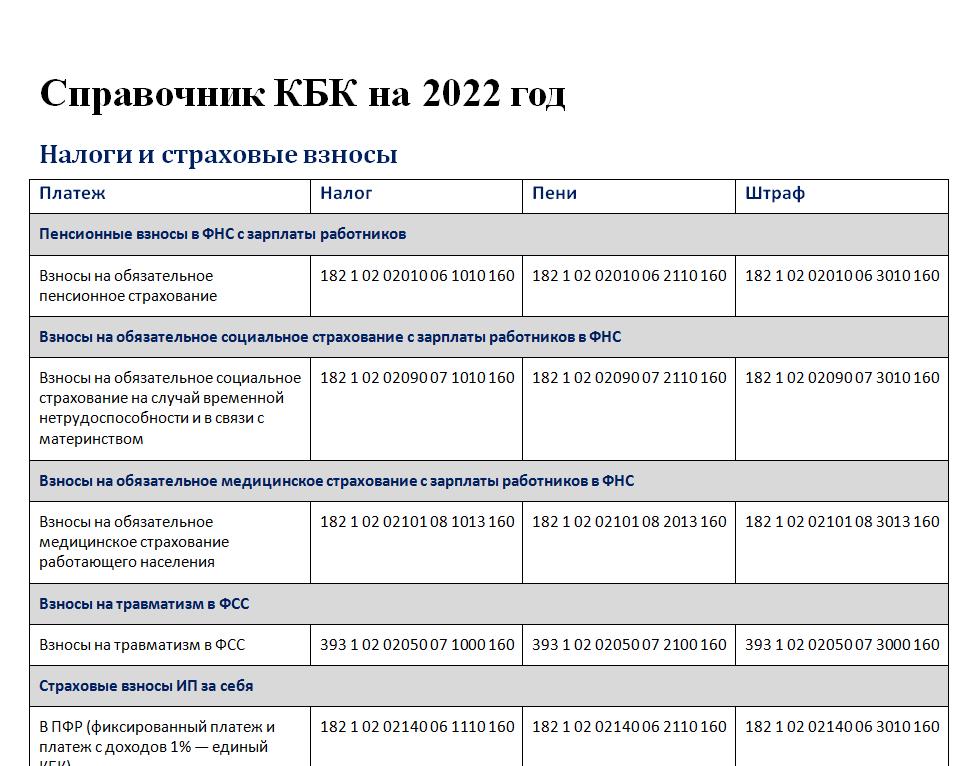

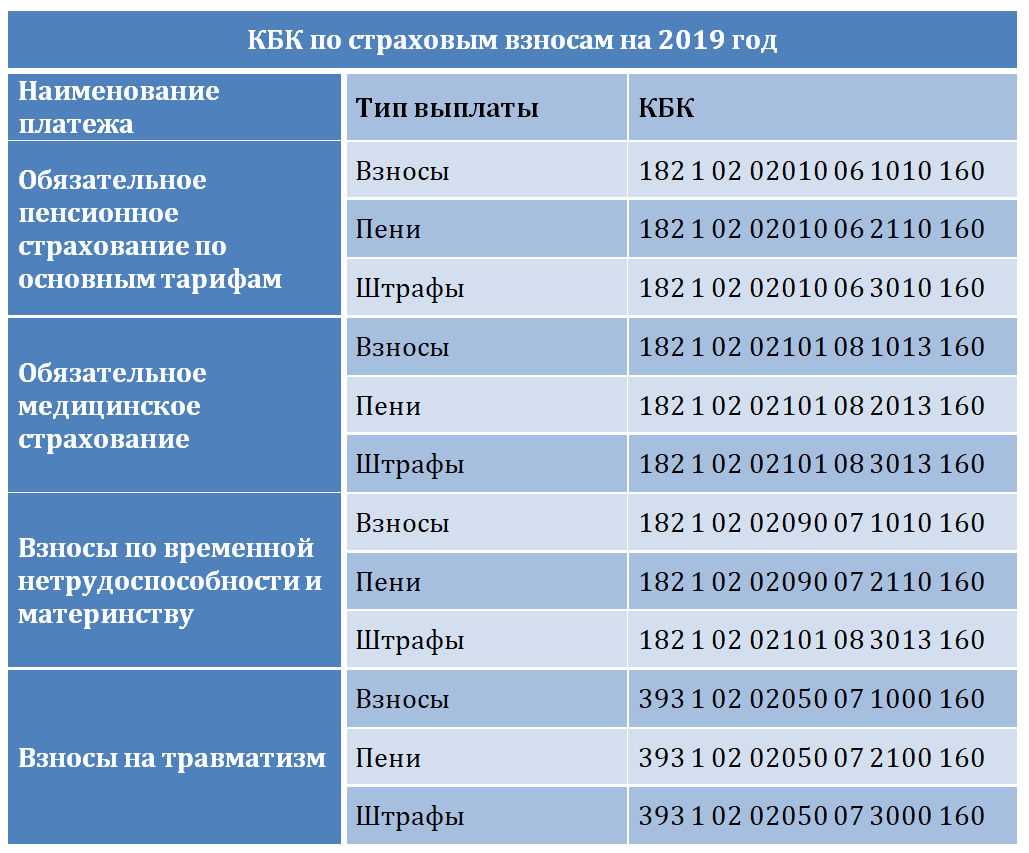

Таблица 1 – КБК для уплаты работодателями страховых взносов за работников в 2017 году

| Платеж | КБК для уплаты страховых взносов за периоды до 2017 года | КБК для уплаты страховых взносов за периоды с начала 2017 года |

| Обязательное пенсионное страхование | ||

| Взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

| Обязательное медицинское страхование | ||

| Взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

| Обязательное социальное страхование | ||

| Взносы | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

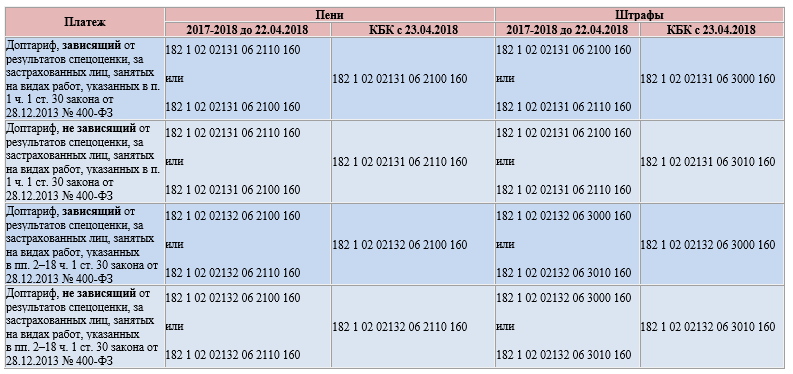

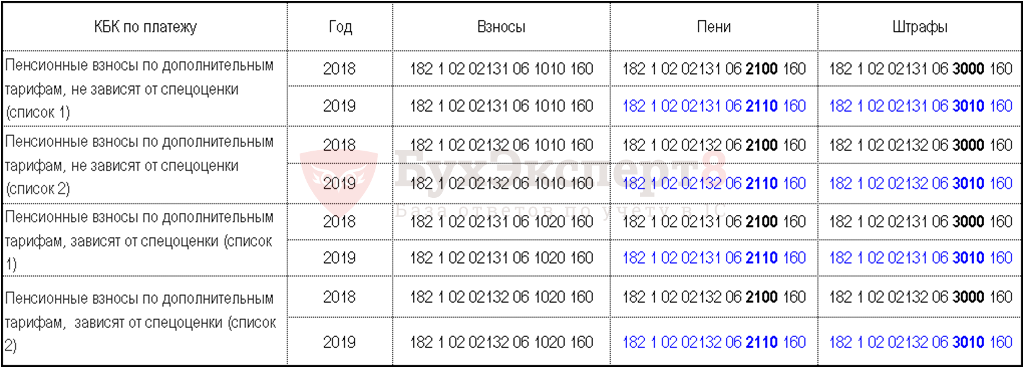

Также в Приказе № 230н Минфин России предусмотрел новые КБК для уплаты пенсионных взносов по дополнительному тарифу за работников – «вредников». Отметим, что работодатели, которые провели спецоценку условий труда, используют другие коды, нежели те, которые спецоценку не проводили.

Таблица 2 – КБК для уплаты работодателями пенсионных взносов за работников по дополнительному тарифу в 2017 году

| Платеж | Тариф не зависит от спецоценки | Тариф зависит от спецоценки |

| Взносы по дополнительному тарифу за застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Взносы по дополнительному тарифу за застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

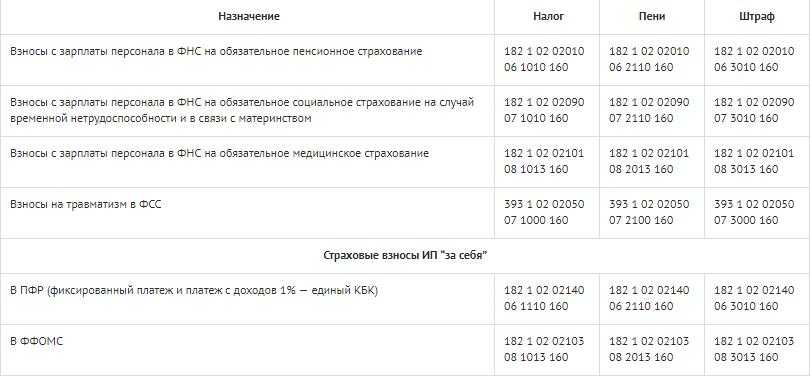

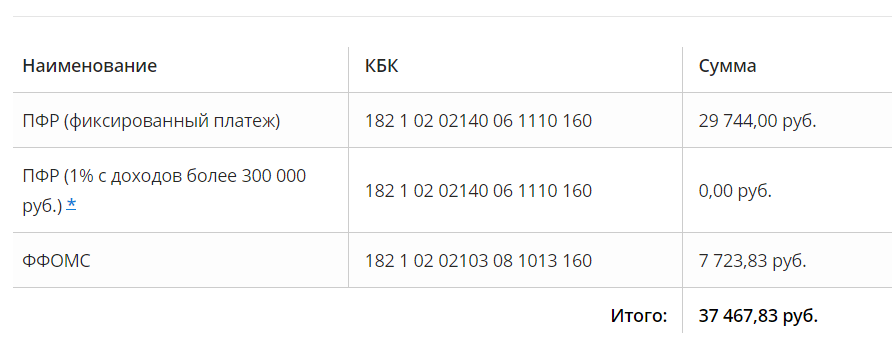

Таблица 3 – КБК для уплаты ИП страховых взносов «за себя» в 2017 году

| Платеж | КБК для уплаты страховых взносов за периоды до 2017 года | КБК для уплаты страховых взносов за периоды с начала 2017 года |

| Обязательное пенсионное страхование | ||

| Взносы в фиксированном размере (МРОТ* х 26%) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Взносы в размере 1% с суммы дохода свыше 300 000 руб. | 182 1 02 02140 06 1200 160 | |

| Пени | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 2110 160 |

| Штрафы | 182 1 02 02140 06 3000 160 | 182 1 02 02140 06 3010 160 |

| Обязательное медицинское страхование | ||

| Взносы в фиксированном размере (МРОТ* х 5,1%) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02103 08 3011 160 | 182 1 02 02103 08 3013 160 |

<*> В целях исчисления предпринимателями фиксированных страховых взносов с 01.01.2017 г. применяется МРОТ в размере 7 500 руб.

Заметьте!

В 2017 году платежи по взносам на страхование от несчастных случаев на производстве и профзаболеваний, а также пени и штрафы по ним, как и прежде, нужно отправлять в Соцстрах. Поэтому КБК для их уплаты не изменились.

Таблица 4 – КБК для уплаты взносов «на травматизм» за работников (пеней и штрафов по ним) в 2017 году

| Платеж | КБК для уплаты страховых взносов за периоды с начала 2017 года |

| Взносы | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 |

Код бюджетной классификации (КБК): таблица

Понятие код бюджетной классификации (КБК) было введено Бюджетным кодексом РФ от 31.07.1998 № 145-ФЗ.

КБК представляют собой специальные 20-значные цифровые коды, которые используются для группировки доходов, расходов и источников финансирования государственного бюджета. Таким образом, данные коды помогают идентифицировать и упорядочить поступление и расходование денежных средств.

Юридическим и физическим лицам данные коды требуются для заполнения платежной и отчетной документации, когда одной из сторон отношений (получателем платежей, контролирующим органом и пр.) выступает государство или одно из его ведомств.

Например: КБК указываются в некоторых налоговых декларациях (по НДС, налогу на прибыль и т. д.), таким образом, инспекторы ФНС фиксируют задолженность на лицевом счете налогоплательщика.

Затем налогоплательщик указывает КБК, соответствующий конкретному налогу, в платежном поручении (для КБК отведено поле 104) при фактическом перечислении этого налога в бюджет. Когда данная сумма поступает на лицевой счет субъекта, долг, зафиксированный ранее, погашается.

При этом в одном платежном поручении допускается указывать только один код. Если платежи относятся к разным КБК, оформляется требуемое количество платежных поручений.

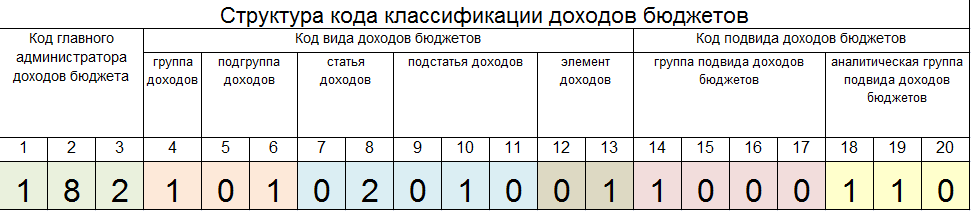

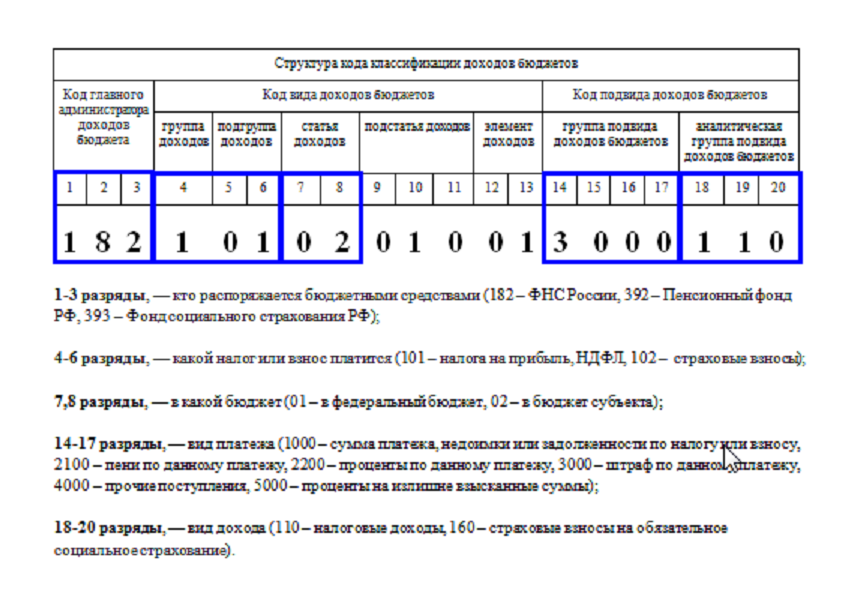

Структура КБК

В соответствии с Приказом Минфина РФ от 01.07.2013 № 65н (с изменениями, вступившими в силу с 01.01.2018) структура кода на наглядном примере (за образец взят КБК, соответствующий НДФЛ, уплачиваемому налоговым агентом) выглядит следующим образом:

где,

- Первые 3 цифры определяют администратора поступлений. В приведенном примере код 182 соответствует ФНС.

- Следующие 3 цифры устанавливают группу и подгруппу дохода. В нашем случае: 101 – налоги на прибыль, доходы.

- Значения с 7 по 20 знак включительно определяются в строгом соответствии с Приложением 1.1 к Перечню, утвержденному вышеуказанным приказом.

При этом можно выделить следующие группы значений элементов:

- знаки 7-11 содержат код статьи и подстатьи доходов. В данной ситуации значение соответствует статье «Налоговые и неналоговые доходы» и подстатье «Налоги на прибыль, доходы» – «НДФЛ, источником которого выступает налоговый агент».

- знаки 12-13 указывают, в какой бюджет должен поступить доход. В приведенном примере: 01 – федеральный бюджет.

- знаки 14-17 определяются администратором дохода с целью раздельного учета поступающих обязательных платежей, пеней, штрафов и процентов. В нашем примере: 1000 – обязательный платеж.

Примечание: в настоящее время ФНС группирует поступления по следующим группам: 1000 – обязательные платежи, 2100 – пени, 2200 – проценты, 3000 – штрафы.

знаки с 18-20 указывают, к какому виду финансовых операций относится данный доход. В данном случае: 110 – налоговые доходы.

Коды КБК утверждаются приказами Минфина РФ. Изменения вносятся достаточно часто, поэтому при проведении платежей и подготовке отчетности рекомендуется сверять имеющиеся сведения со свежим классификатором КБК и информацией, выложенной на официальных сайтах государственных ведомств.

Ошибки в КБК

При перечислении бюджетных платежей следует проявлять внимательность, так как ошибка, допущенная при заполнении КБК, может привести к ситуации, когда денежные средства попадут не по назначению или вовсе останутся «висеть» в категории невыясненных.

Если речь идет о налогах или взносах, платеж потребуется уточнить, подав соответствующее заявление. Следует отметить, что в соответствии с письмом Минфина от 19.01.2017 № 03-02-07/1/2145, ошибка в КБК не препятствует определению типа платежа, поэтому налог считается уплаченным.

Дополнительные сложности могут возникнуть, если неправильно указан КБК при уплате государственной пошлины. В этом случае организации или физическому лицу будет отказано в предоставлении соответствующих государственных услуг, при этом вернуть или зачесть сумму пошлины, перечисленную в бюджет, с большой долей вероятности не получится (подп. 1-5 п. 1 ст. 333.40 НК РФ).

Все КБК таможенных платежей на 2024 год

При осуществлении деятельности, связанной с экспортом или с импортом, законодательство РФ предписывает налогоплательщикам уплачивать таможенные платежи, среди которых:

- таможенные пошлины;

- таможенные сборы;

- НДС;

- акцизы;

- прочие.

Алгоритм взаимодействия участника внешнеэкономической деятельности и ФТС таков:

- Участник внешнеэкономической деятельности перечисляет денежные средства в счет аванса на единый лицевой счет.

- Уполномоченный сотрудник ФТС распределяет поступившие средства с лицевого счета в счет погашения предстоящих платежей.

- Участник внешнеэкономической деятельности инициирует сверку с таможенной службой и, в случае необходимости, получает возможность вернуть неиспользованный остаток аванса.

Обязанность перечислять авансы по таможенным платежам на лицевой счет налогоплательщика возложена на всех участников внешнеэкономической деятельности. Законодательством РФ не введено исключений и для тех, кто планирует единичный ввоз или вывоз товара.

Предусмотрен ряд платежей, которые можно объединить. Это касается тех платежей, по которым предусмотрен один КБК.

Если же участником ВЭД осуществляются таможенные платежи, по которым предусмотрены разные КБК, то, соответственно, нужно оформить и разные платежки по ним. В этом случае на каждый из кодов КБК составляется отдельное платежное поручение.

Расшифровка КБК в банковских реквизитах

КБК состоит из 20 цифр, каждая из которых имеет свою расшифровку, рассмотрим в виде таблицы:

| Назначение платежа | Описание расшифровки |

| Административный платеж | Состоит из трех цифр, которые определяют получателя, а именно куда направляются денежные средства; |

| Доходный платеж | состоит из нескольких подгрупп, определяет вид дохода, группу, куда будет размещена оплата; |

| Программный платеж | 4 знака этого блока детализируют перечисление, к примеру, налоги имеют код «1000»; |

| Классифицирующий платеж | Состоит из трех цифр, которые определяют сферу деятельности, например «110» это поступление налогов, а «160» — это поступление каких то социальных поступлений. |

Общее понятие КБК

КБК — это код бюджетной классификации, который необходимо указывать в платежах для того, что платеж был направлен именно в то подразделение, куда оплачивает налог налогоплательщик. Плательщик в обязательном порядке должен указывать данный код при заполнении квитанции для перечисления: страховых взносов, перечисление налогов, оплата штрафов, оплата за обучение и другие платежи, которые перечисляются в бюджетную систему государства.

Коды бюджетной классификации утверждаются российским Минфином, если вносятся, какие либо изменения, то они в обязательном порядке размещены на официальном сайте министерства, в том числе и публикуется сам приказ, на основании чего произошли изменения. Все действующие КБК представлены в «Специальном справочнике КБК»

Основные направления КБК:

- При уплате налога, а именно: транспортный, имущественный, земельный, НДС, НДФЛ, налог на прибыль, а так же другие оплаты в ИФНС от юридических лиц;

- Уплата налога при использовании упрощенной системы налогообложения для индивидуальных предпринимателей и других организаций;

- Уплата единого налога на временный доход;

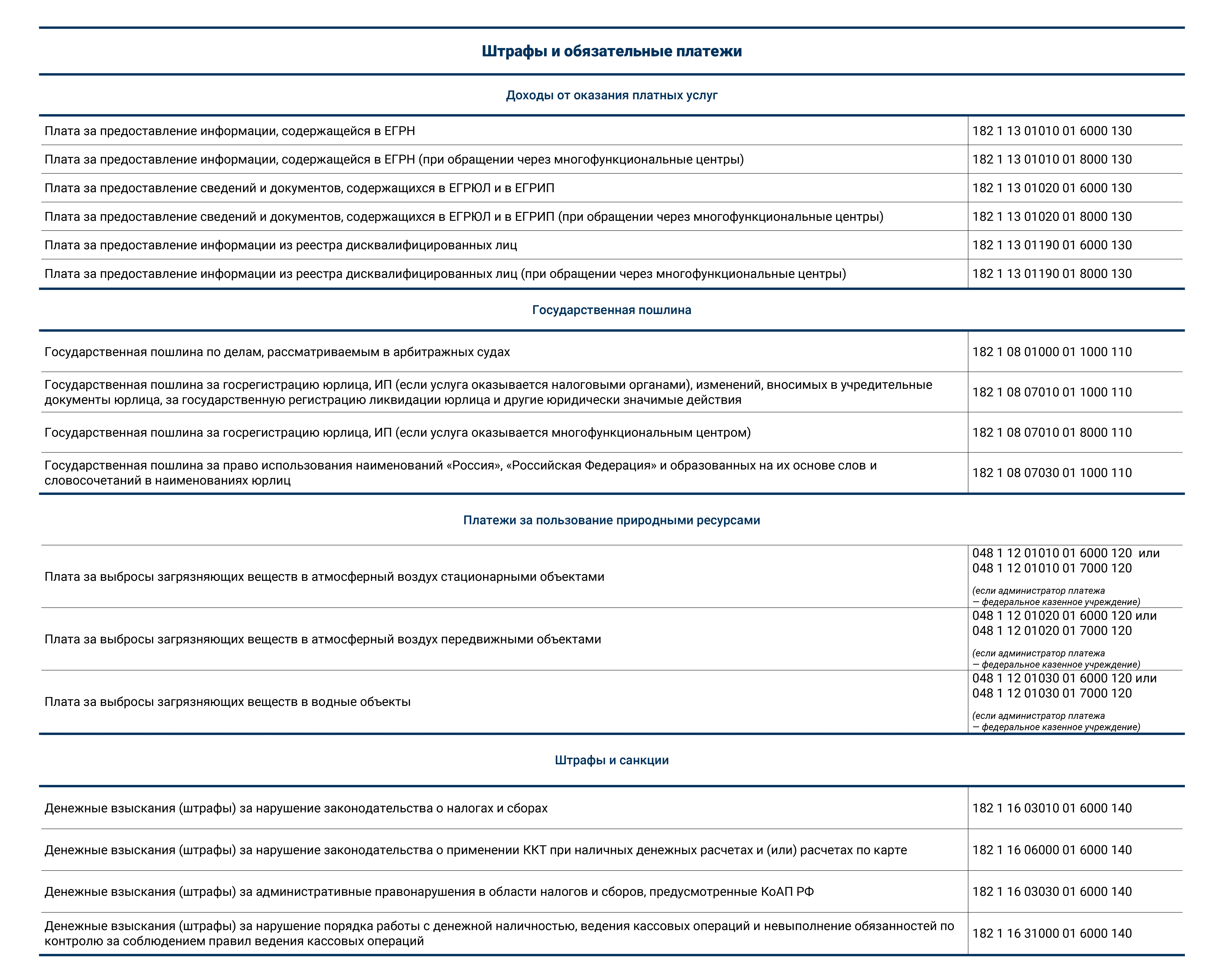

- Оплата государственной пошлины, сюда можно отнести платежи за замену паспорта, копия устава, пошлина по решению арбитражного суда, а так же другие пошлины;

- Страховые взносы, в данном разделе производиться перечисление страховых взносов за любого работника, а так же платежи в Пенсионный фонд, в ФОМС, в ФСС;

- Штрафы по возмещению ущерба, а именно штрафы в ГИБДД, штрафы в МВД и другие ведомства, включая так же тех санкций, которые наложены судебными приставами;

- Платежи направляемые за полезные ископаемые, в данное направление производятся платежи от юридических лиц, которые добывают газ, нефть, воду, включая Газпром;

- Трансгаз;

- Пользование недрами, по данному направлению оплачиваются средства за аренду недр, которые располагаются на территории России.

Данный список можно продолжать долго, мы представили основные направления.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

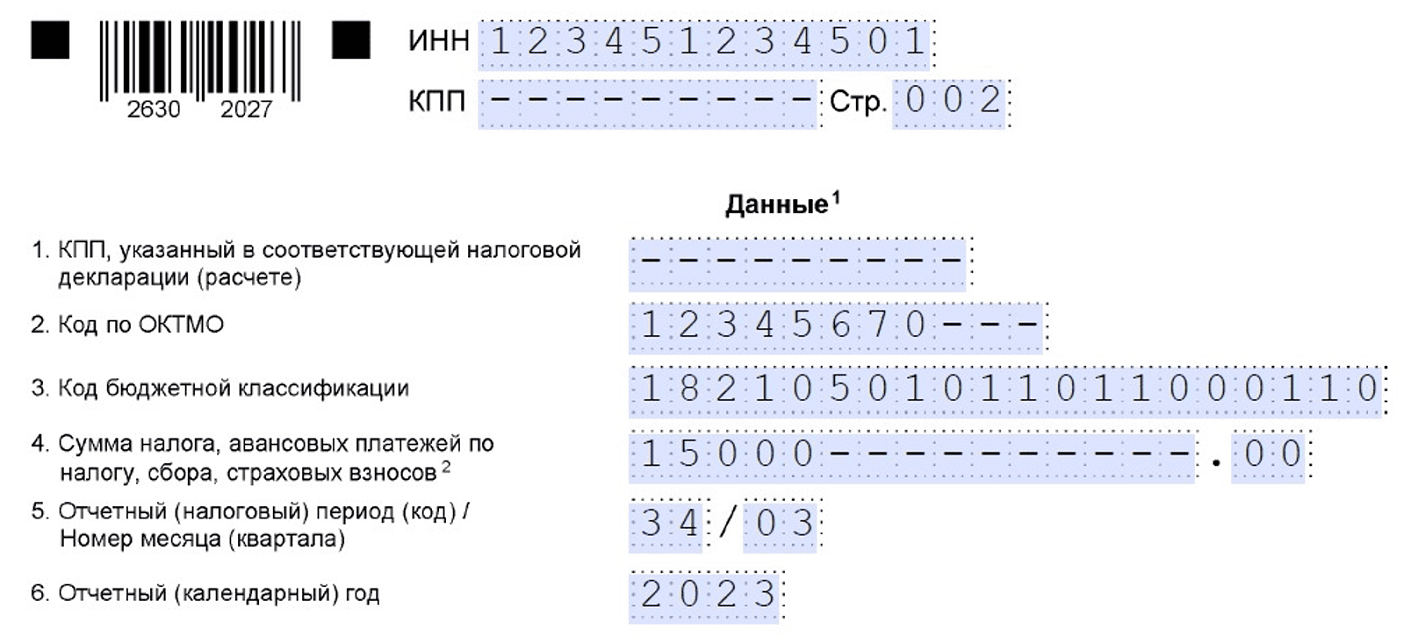

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

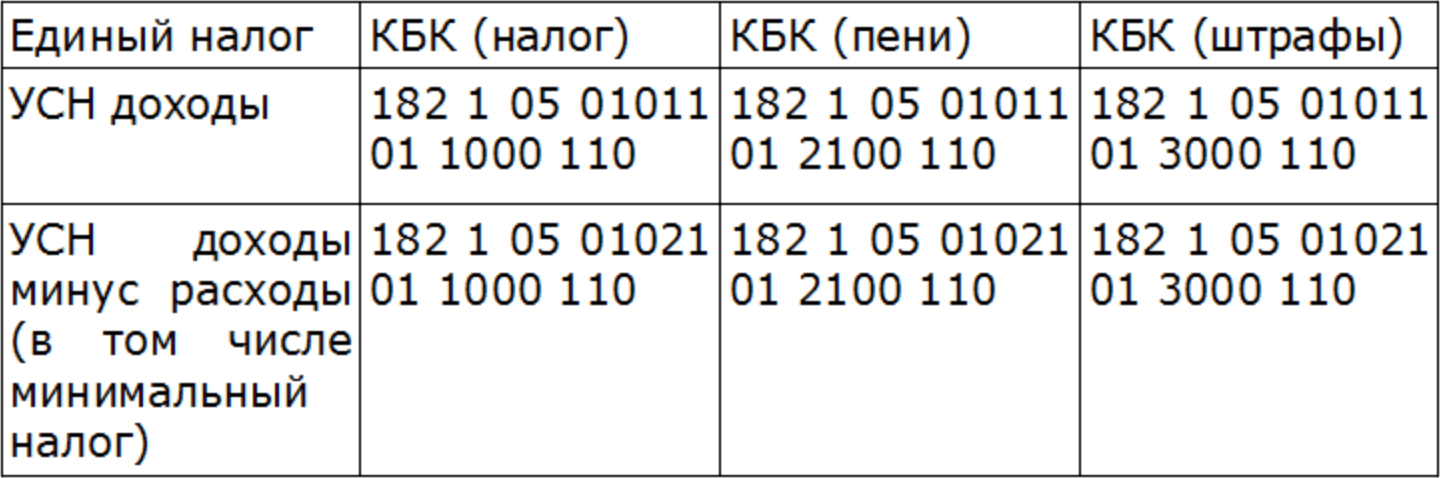

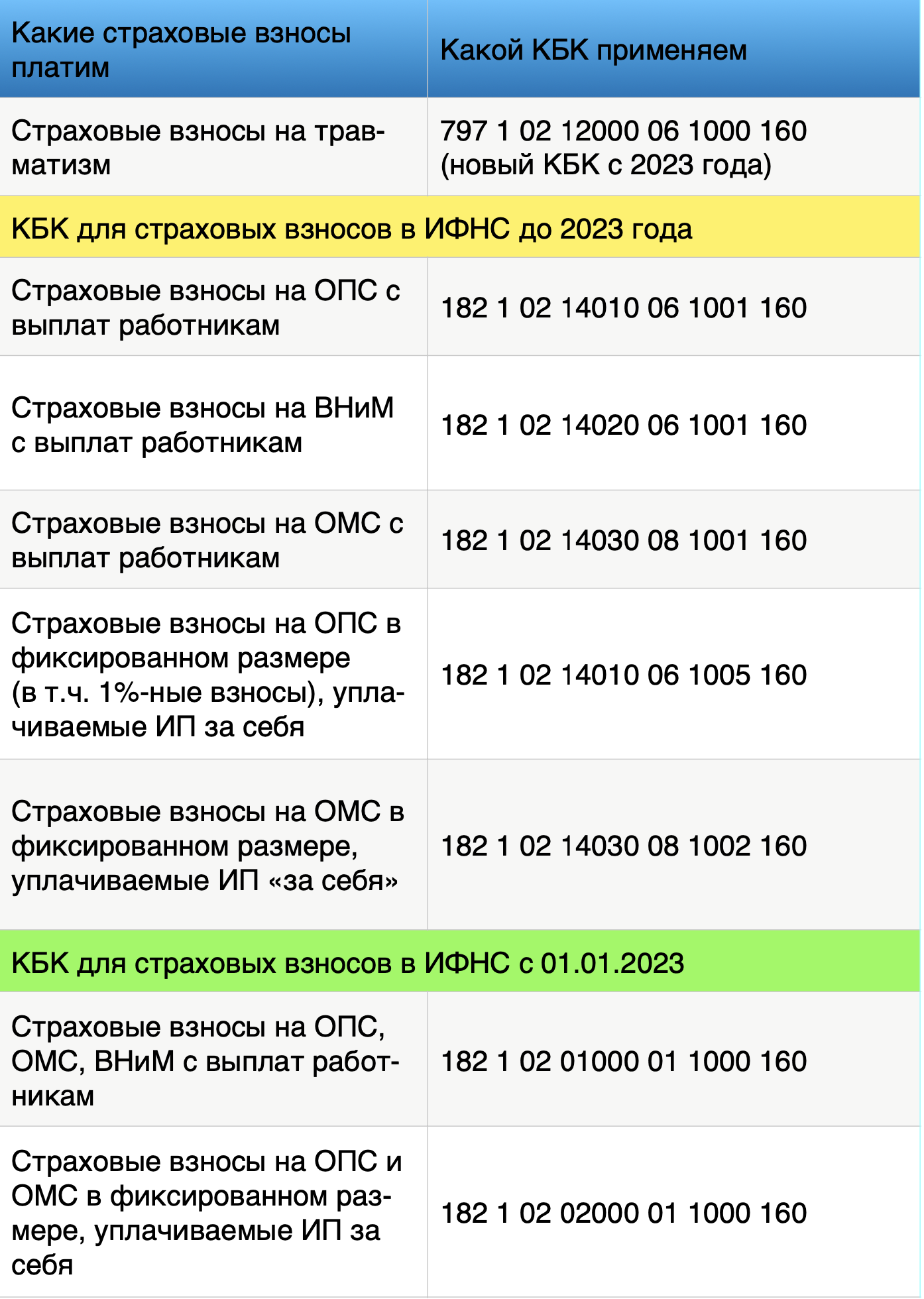

КБК по страховым взносам с 2023 года

Каждый бухгалтер сталкивается с необходимостью уплаты страховых взносов, которые являются обязательными для всех работодателей. Но что такое КБК и зачем они нужны?

КБК – это коды бюджетной классификации, которые используются для определения типа платежа, его получателя и назначения. Они необходимы для того, чтобы государственные органы могли правильно распределить поступающие средства. Без корректного указания КБК страховые взносы могут быть направлены не туда, куда нужно, что может привести к штрафам и другим неприятным последствиям.

Кроме того, знание КБК помогает бухгалтерам следить за изменениями в законодательстве и своевременно вносить коррективы в свои платежи

Это особенно важно в условиях постоянно меняющихся правил и требований.. В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия

Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия. Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

Единый тариф по взносам с 2023 года

В 2023 году страховые взносы не разделяются по видам страхования, для взносов используется общий КБК – 182 1 02 01000 01 1000 160. Этот код бюджетной классификации был утвержден Министерством финансов в приказе № 177н от 22 ноября 2022 года.

Взносы на травматизм

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160. Полные реквизиты есть на сайтах отделений фонда.

Как теперь применять КБК по страховым взносам

Так как с 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов.

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160.

Взносы по НК

КБК на 2023 год для уплаты налогов и взносов.

В рамках ЕНП:

-

основных налогов и взносов, уплачиваемых в ИФНС, – 182 01 06 12 01 01 0000 510;

-

взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Отдельными платежками по каждому налогу и взносу.

Налог на прибыль организаций (кроме КГН), в том числе:

-

в федеральный бюджет (ставка – 3%) – 182 1 01 01011 01 1000 110;

-

в региональный бюджет (ставка от 12,5% до 17%) – 182 1 01 01012 02 1000 110;

-

НДС – 182 1 03 01000 01 1000 110.

Налог на имущество:

-

по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) – 182 1 06 02010 02 1000 110;

-

по имуществу, входящему в ЕСГС – 182 1 06 02020 02 1000 110.

НДФЛ (ИП «за себя»):

-

при налоговой базе до 5 млн руб. включительно – 182 1 01 02020 01 1000 110;

-

при налоговой базе свыше 5 млн руб. – 182 1 01 02080 01 1000 110.

-

КБК для ИП по страховым взносам 2023

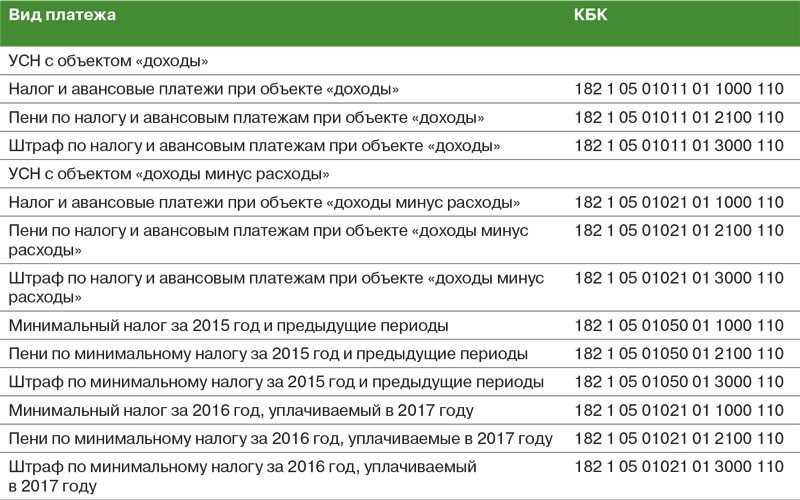

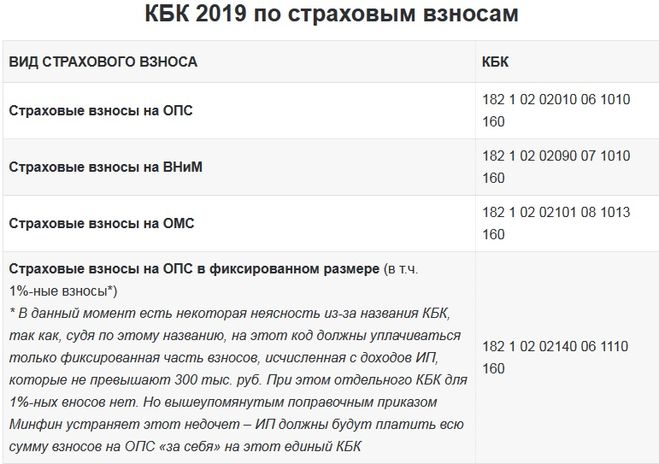

КБК по фиксированным взносам для ИП в 2023 году – 182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года.

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчётный период для ИП за периоды с 2023 года.

КБК по страховым взносам в 2023 году: единая таблица

С 2023 года КБК по взносам, НДФЛ и ЕНП :

-

единый налоговый платеж – 182 01 06 12 01 01 0000 510;

-

НДФЛ агента (кроме дивидендов) – 182 1 01 02010 01 1000 110 (до 5 млн руб.) и 182 1 01 02080 01 1000 110 (более 5 млн руб.);

-

страховые взносы за работников – 182 1 02 01000 01 1000 160;

-

ОПС (кроме дополнительных тарифов) – 182 1 02 01010 01 1000 160;

-

ВНиМ – 182 1 02 01020 01 1000 160;

-

ОМС – 182 1 02 01030 01 1000 160;

-

НС и ПЗ – 797 1 02 12000 06 1000 160;

-

страховые взносы ИП «за себя» – 182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.) и 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.).

|

Единый налоговый платеж (кроме взносов НС и ПЗ) |

182 01 06 12 01 01 0000 510 |

|

НДФЛ агента (кроме дивидендов) |

182 1 01 02010 01 1000 110 (до 5 млн руб.), 182 1 01 02080 01 1000 110 (более 5 млн руб.) |

|

Страховые взносы за работников |

182 1 02 01000 01 1000 160 |

|

ОПС (кроме дополнительных тарифов) |

182 1 02 01010 01 1000 160 |

|

ВНиМ |

182 1 02 01020 01 |

|

ОМС |

182 1 02 01030 01 1000 160 |

|

НП и ПЗ |

797 1 02 12000 06 1000 160 |

|

Страховые взносы ИП «за себя» |

182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.); 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.) |

Влияние поправок на работу бухгалтера

Необходимо регулярно отслеживать вводимые поправки в коды классификации. Все нововведения должны быть в обязательном порядке учтены при планировании бюджетов на последующий период.

КБК требуются для заполнения ряда документов. Они в обязательном порядке присутствуют на платежных поручениях, декларациях, бланках по налогам и взносам, передаваемым в территориальную налоговую инспекцию. Соответствующие коды указываются в налоговых уведомлениях по ЕНП.

Все коды бюджетной классификации необходимы для проведения сверок по налогам, штрафам и пеням. При этом нет ограничений по срокам. Вне зависимости от периода подаваемой отчетности КБК указывается в обязательном порядке.

Заполнение платежных документов сейчас производится по-новому. Но, несмотря на это, в квитанциях и поручениях по-прежнему указывают КБК. И они должны быть актуальными. С января текущего года применяется утвержденная форма уведомлений об исчисленных суммах налогов, а также авансовых сумм в части налогов, страховых взносов и сборов. В одном бланке уведомления допускается использование нескольких платежей разного назначения, но при этом для каждого из них требуется указывать соответствующий код бюджетной классификации.

Как повлияли изменения на КБК НДФЛ

Безусловно, не обошли стороной поправки в части НДФЛ. Так были добавлены коды в отношении доходов, выплачиваемых налогоплательщиками как обеспечительного платежа. Если раньше он именовался как налог на сверхприбыль прошлых лет, то сейчас название сократилось и стал просто налог на сверхприбыль.

Нововведения Министерства финансов коснулись перечня кодов бюджетной классификации, которые должны будут применяться в этом и последующих двух годах. Так были добавлены следующие КБК:

- НДФЛ с доходов налогоплательщиков, исключая некоторые виды.

- НДФЛ с суммы налогов, налоговая база которых составляет более 5 миллионов рублей.

- Государственные пошлины на лицензирование.

Все эти изменения продиктованы Приказом Минфина №139н от 28.08.2023 г.

В перечни КБК в этом году были внесены и другие изменения. Так был добавлен КБК на налог на сверхприбыль, а также взносы для иностранцев и для индивидуальных предпринимателей, которые являются военными пенсионерами.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

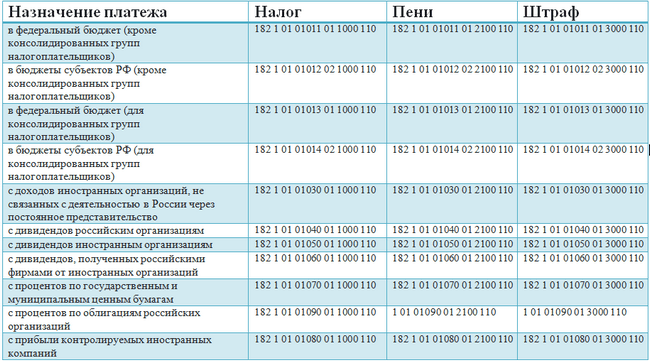

КБК при уплате налога на прибыль в 2024 году

Юридические лица, которые находятся на общей системе налогообложения оплачивать налог на прибыль будут по тем же КБК, что и в 2024 году. В 2024 году изменений не было.

| КБК | Пени | Штрафы | ||

| Налог на прибыль, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 | ||

| Налог на прибыль, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в федеральный бюджет | ||||

| 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 | ||

| Налог на прибыль организаций консолидированных групп налогоплательщиков, который зачисляется в бюджеты субъектов РФ | ||||

| 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 | ||

| Налог с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | ||||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 | ||

| Налог с доходов российских организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 | ||

| Налог с доходов иностранных организаций в виде дивидендов от российских организаций | ||||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 | ||

| Налог с дивидендов от иностранных организаций | ||||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 | ||

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

Изменения в КБК

Одним из новшеств стало добавление в список КБК новых видов доходов с целью отражения межбюджетных трансфертов, а также субсидий и дотаций, которые направлены на:

- Развитие материальной и технической базы поликлиник для детей.

- Поддержку мер в части обеспечения оптимального баланса бюджетов новых субъектов Российской Федерации.

- Комплексное развитие наземного электротранспорта в городах, автотранспорта общего пользования и т.д.

Помимо этого были внесены изменения в списки КБК источников выдачи средств для покрытия дефицитов бюджетов. Были утверждены коды направления расходов бюджетов по целевым статьям и указаны непосредственно статьи таких расходов.

На фоне всех этих нововведений появилось новое приложение, где указаны коды направлений бюджетных расходов целевых статей для достижения результатов по национальному проекту «Создание сети современных кампусов». Это масштабное направление, которое предполагает оснащение университетских кампусов в соответствии с мировыми стандартами.