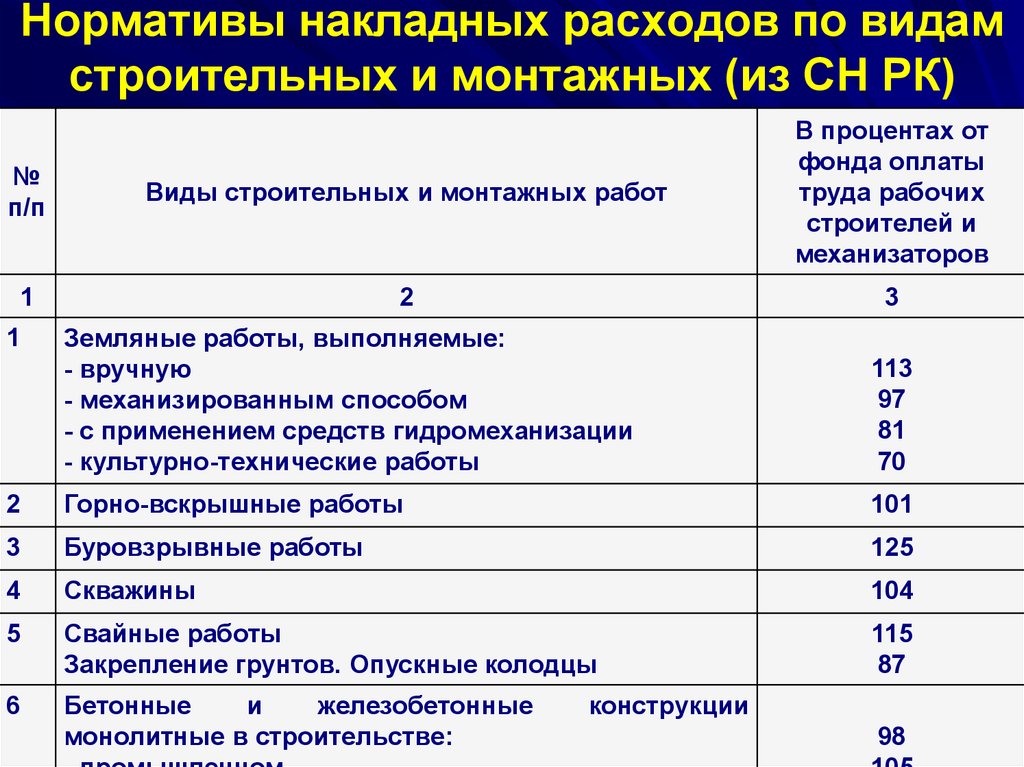

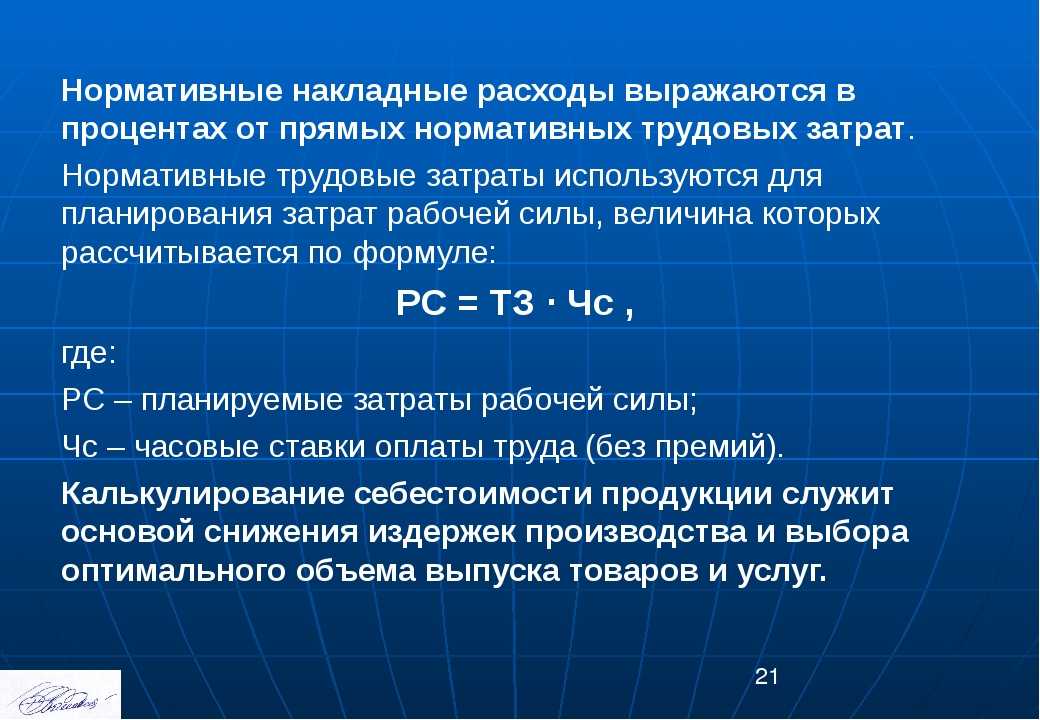

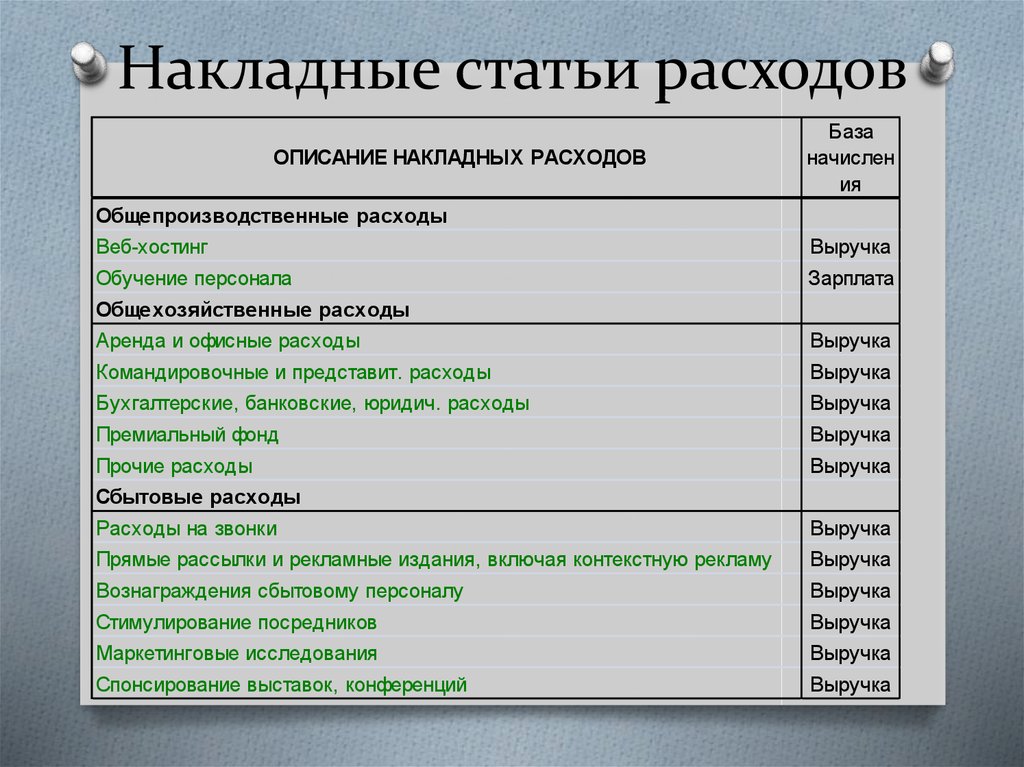

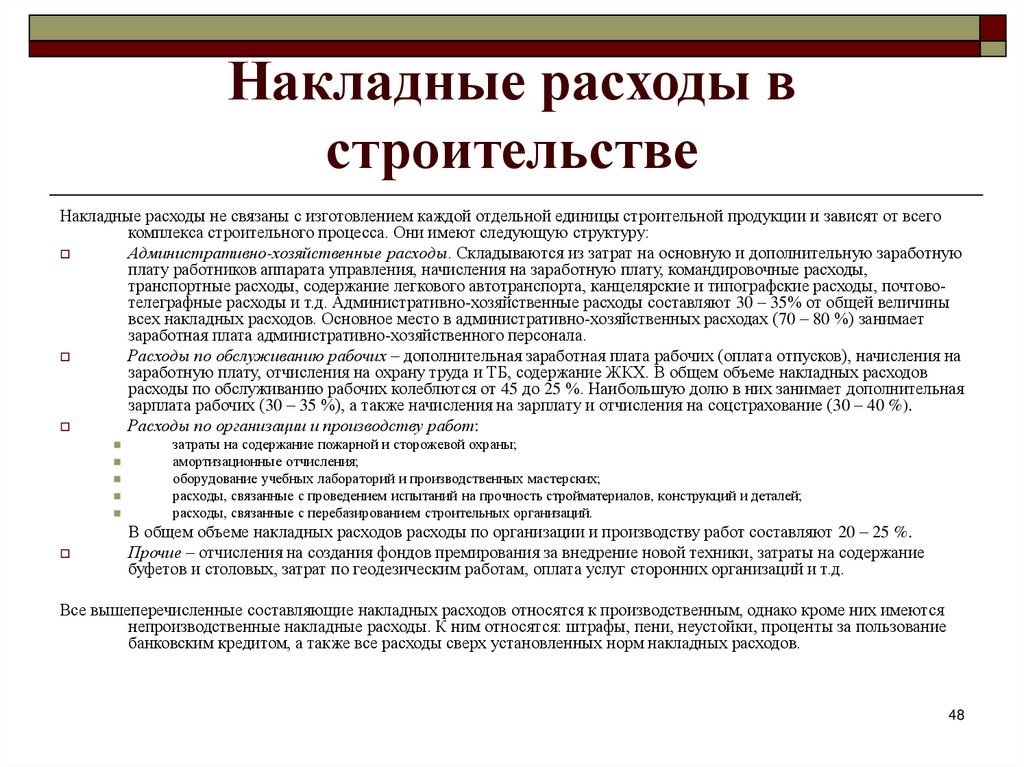

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

Смета накладных расходов может содержать следующие виды статей:

-

траты на оплату труда работников

различных хозяйственных направлений; -

налоговые и социальные отчисления

в госбюджет; -

расходы на эксплуатацию

, обслуживание техники (необходимых для конкретного вида деятельности); - командировочные затраты;

-

затраты на содержание служебных

транспортных средств; -

оплата необходимых консультационных

или аудиторских услуг; -

затраты для функционирования

других структурных подразделений; - различные представительские затраты;

- комиссионные банка;

-

расходы на обучение кадров

, их подготовку или переподготовку; -

траты на поддержание необходимых условий работы

(санитарно-гигиенические нормы, определенные бытовые условия и т.д.); -

траты на технику безопасности

и связанные с охраной труда задействованного рабочего персонала; -

различные ремонтные расходы

(техники, транспорта); -

расходы на охрану объектов

и другие.

В зависимости от рода деятельности, его масштабов, штатных единиц персонала и множества других аспектов зависит смета по затратам. Соответственно смета может содержать определенное количество статей в зависимости от наличия и необходимости тех или иных затрат в процессе деятельности.

Транспортные затраты, как статья накладных расходов в смете

Транспортные затраты в смете являются одними из важных,

особенно при планировании и составлении сметы.

Транспортные расходы включают в себя

все траты, что связаны с закупкой, арендой, эксплуатационным обслуживанием, ремонтом, закупкой топлива для всех видов транспорта, что задействован в процессе деятельности.

В транспортные затраты также включаются все затраты на закупку, ремонт и содержание служебного транспорта.

При составлении сметы всевозможные транспортные расходы обязательно нужно учитывать, а также возможное колебание рыночной стоимости (к примеру стоимость бензина, оплаты эксплуатационных услуг, ремонта и т.д.).

Чаще всего определить точные транспортные затраты очень тяжело,

поэтому сметы с учетом транспортных расходов составляется чаще всего на короткий промежуток времени, но также все зависит от масштабов производства и соответственно количества эксплуатируемой техники.

Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Экономические отделы компаний ставят определенные нормы

(планы) сметных затрат и сметной прибыли

, и уже исходя из этого в следующих месяцах (кварталах, полугодиях, годах и т.д) уменьшают или увеличивают определенные статьи затрат, учитывая конкретные экономических показатели в процессе деятельности компании.

Накладные расходы – это неизбежные затраты, которые несет любая компания. Они составляют значительную часть всех затрат компании и оказывают большое влияние на финансовый результат. Читайте, что относится к накладным расходам и как их оптимизировать, чтобы сделать бизнес более эффективным. А также скачайте методику сокращения затрат.

Переменные расходы в формуле безубыточного объема

Соотношение между постоянными и переменными расходами влияет и на такой базовый параметр инвестиционного анализа, как точка безубыточности. Формула этого показателя выглядит следующим образом:

Точка безубыточности = постоянные издержки/(цена- переменные издержки).

Таким образом, точка безубыточности показывает, какой объём продукции необходимо будет выпускать для того, чтобы покрывать хотя бы постоянные расходы. Ведь в ином случае деятельность предприятия будет не просто не приносящей прибыли, но и убыточной. При этом можно (до определённого момента) работать обеспечивая «окупаемость » лишь переменных расходов, получая нулевую прибыль. Из этого можно сделать вывод о том, что размер покрытия переменных издержек является неким минимумом, ниже которого цена не может опуститься назначаемая предпринимателем цена. Иначе производство будет приносить только убытки.

Из вышепредставленного логического ряда следует один важный практический вывод:

Если величина переменных издержек будет достаточно высокой, вследствие чего высокой будет и себестоимость, и цена конечной продукции, то скорее всего ваш товар окажется не востребованным на рынке. Постоянное увеличение издержек и цены возможно только в случае, если на рынке действует одна фирма-монополист, а у потребителей нет возможности не приобретать товар. Во всех остальных случаях конкуренция заставляет производителей минимизировать величину переменных расходов и «растягивать» постоянные засчет эффекта масштаба.

Кроме переменных расходов важно также оценить постоянные расходы организации: определение, виды, отличие от переменных расходов приведены в соответствующей статье

Что такое накладные расходы?

Помимо затрат на обеспечение условий основной деятельности к накладным относят расходы на управление компанией, расчеты со сторонними организациями. В целом их состав выглядит следующим образом:

- общие траты, сопровождающие производственные процессы;

- коммерчески расходы – на маркетинговое продвижение,

- корпоративные нужды — ремонт техники, обеспечение комплектующими, приготовление пищи для работников и т.д.);

- поддержание производственных мощностей.

За счет средств, которые входят в накладные расходы, обеспечиваются следующие нужды:

- коммуникации: мобильный и стационарный телефон, услуги Интернет и иное;

- социалка;

- содержание помещений: текущий ремонт, аренда, коммуналка, страхование;

- маркетинговые мероприятия;

- погашение кредитов и лизинга;

- обеспечение бесперебойной работы производственных мощностей;

- начисление заработной платы для административного и обслуживающего персонала.

Эти расходы в бухгалтерском учете относятся к непрямым тратам. Именно по этому признаку они попадают под определение накладных. Прямые и накладные расходы – это затраты на поддержание работоспособности предприятия.

Нормативы МДС 81 33.2004

Для накладных расходов, связанных с осуществлением подрядчиками работ по капитальному ремонту производственных мощностей, предусмотрено применение нормативов согласно установленным по строительным работам размерам.

При определении стоимости полуфабрикатов, заготовок для производства накладные расходы подлежат исчислению согласно индивидуально назначенной норме, либо в установленном размере 0,66 от величины ФОТа для работников, занятых в строительстве и механизации.

Начиная с 2011 года прекращается действие положений МДС 81-33.2004 (п. 4.7) и МДС 81-34.2004 (п. 3.7), и вводится новый коэффициент, применяемый к накладным расходам, в размере 0,85.

Исключение составляют нормативы, финансируемые из госбюджета, по:

- свайным работам;

- возведению мостов;

- трубопровода;

- мероприятий по закреплению грунта;

- прокладке тоннелей, метрополитена.

Кроме того, при определении стоимости продукта строительства или реконструкции, выполнении капремонте, текущего ремонта предусмотрено применение понижающих коэффициентов на уровне 0,85 по накладным расходам, а также 0,8 по сметной прибыли в условиях текущих цен в случаях:

- отнесения к накладным расходам по укрупненным нормативам (основные виды строительства, согласно МДС 81-33.2004 и МДС 81-34.2004);

- отнесения по общеотраслевым нормативам сметной прибыли в качестве части суммы строительно-монтажных мероприятий величиной в 0,65 или 0,6 от стоимости работ по ремонту и строительству (МДС 81-25.2001);

- по рекомендуемым нормативам сметной прибыли (строительно-монтажные работы) согласно письму №АП-5536-06 Росстроя РФ от 18.11.2004г.

Правила и порядок расчета накладных издержек

Важным этапом расчета дополнительных трат является определение процента накладных расходов от прямых затрат. Для каждой статьи расходов он установлен индивидуально:

- Для административно-хозяйственных – не более 43,45%;

- Для обслуживания рабочего штата – 37,32%;

- Для организации управления работами на объектах – 15,7%;

- Прочие расходы (платеж по кредитам, выплата налогов, амортизация) – 3,53%.

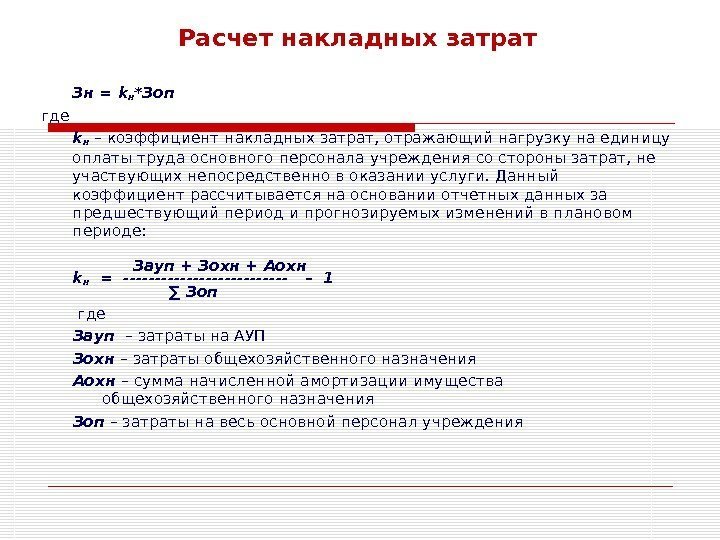

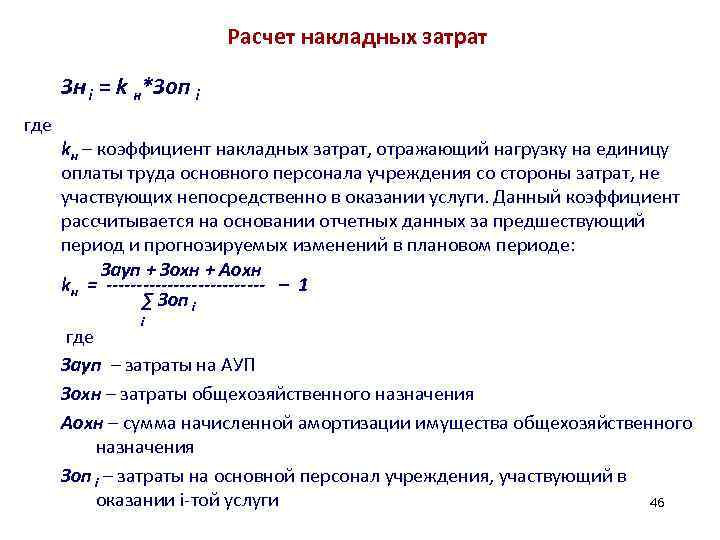

Чтобы начать расчет накладных расходов, следует определить природу их происхождения. На каждом предприятии для расчета накладных расходов формула может быть своя. Главное определиться, к какому процессу они привязаны:

- К участию в инвестиционных проектах и тендерах;

- Формирование рабочих проектов и осуществлению выплат по ним;

- При осуществлении основных и вспомогательных рабочих процессов.

При этом расчет выполняется согласно установленным правилам, исходя из выбранного объекта отчисления. Например, за основу взят фонд заработной платы с определением коэффициента по общехозяйственным накладным затратам, которые должны быть прямо пропорциональны общим затратам предприятия.

В таком случае большинство бухгалтеров определяет суммарную стоимость трат производства по всем статьям хозяйственной деятельности. Далее определяется общая сумма всех накладных расходов. Для этого в смету вносится стоимость одной единицы продукции по каждой категории отдельно.

Вариант расчета, формула и основные критерии должны быть указаны в учетной политике компании с учетом опыта прошлых периодов и прогнозируемых изменений в будущем.

Как происходит распределение накладных трат относительно ФОП, можно посмотреть на примере. Например, предприятие занимается производством мебели на заказ.

За месяц рабочие согласно выработке, получили следующую зарплату:

- табуретов произведено в количестве 100 штук на сумму 1 млн. рублей;

- тумб в объеме 150 штук произведено на 2 млн. рублей;

- шкафов в объеме 100 штук изготовлено на 3 млн. рублей.

Итого ФОП составил 6 млн. рублей.

Накладные затраты составили 1 млн. рублей.

Пропорция расходов согласно формуле проведена следующая:

- на табуреты 0,166 исходя из деления 1 млн. рублей на 6 млн., то есть фонд заработной платы по табуретам всех рабочих составил 16,6%;

- для расчета зарплаты на единицу изделия необходимо 0,166 * 1 млн. рублей и получится 1 666, 66 рублей на штуку.

Согласно законодательству, некоторые косвенные издержки подлежат нормированию, к таким имеют отношение:

- расходы по добровольному страхованию на работников;

- представительские расходы;

- на рекламную кампанию;

- на амортизацию и формированию резервного фонда, связанного с ремонтными текущими работами;

- по долговым обязательствам, выраженным в процентном эквиваленте, относительно контролируемых сделок и займов;

- по сомнительным долгам.

Преимущества и недостатки заранее определенной ставки накладных расходов

Давайте взглянем на преимущества и недостатки заранее определенной ставки накладных расходов, показанной ниже.

Преимущества

Некоторые из преимуществ:

- Включение краткого расчета прогнозируемой цены для каждого отдела.

- Это позволяет отслеживать общую производительность.

- Полезно в подготовка бюджета.

- Важная проблема предприятия связана с производственная деятельность.

- Полезно для окончательного определения цены и повышения стоимости продуктов.

Недостатки бонуса без депозита

Рассмотрим некоторые из этих недостатков:

- Это процесс, пожирающий время.

- Многие компании обнаруживают, что это трудно внедрить.

- Не всегда легко точно настроить все сборы судьбы.

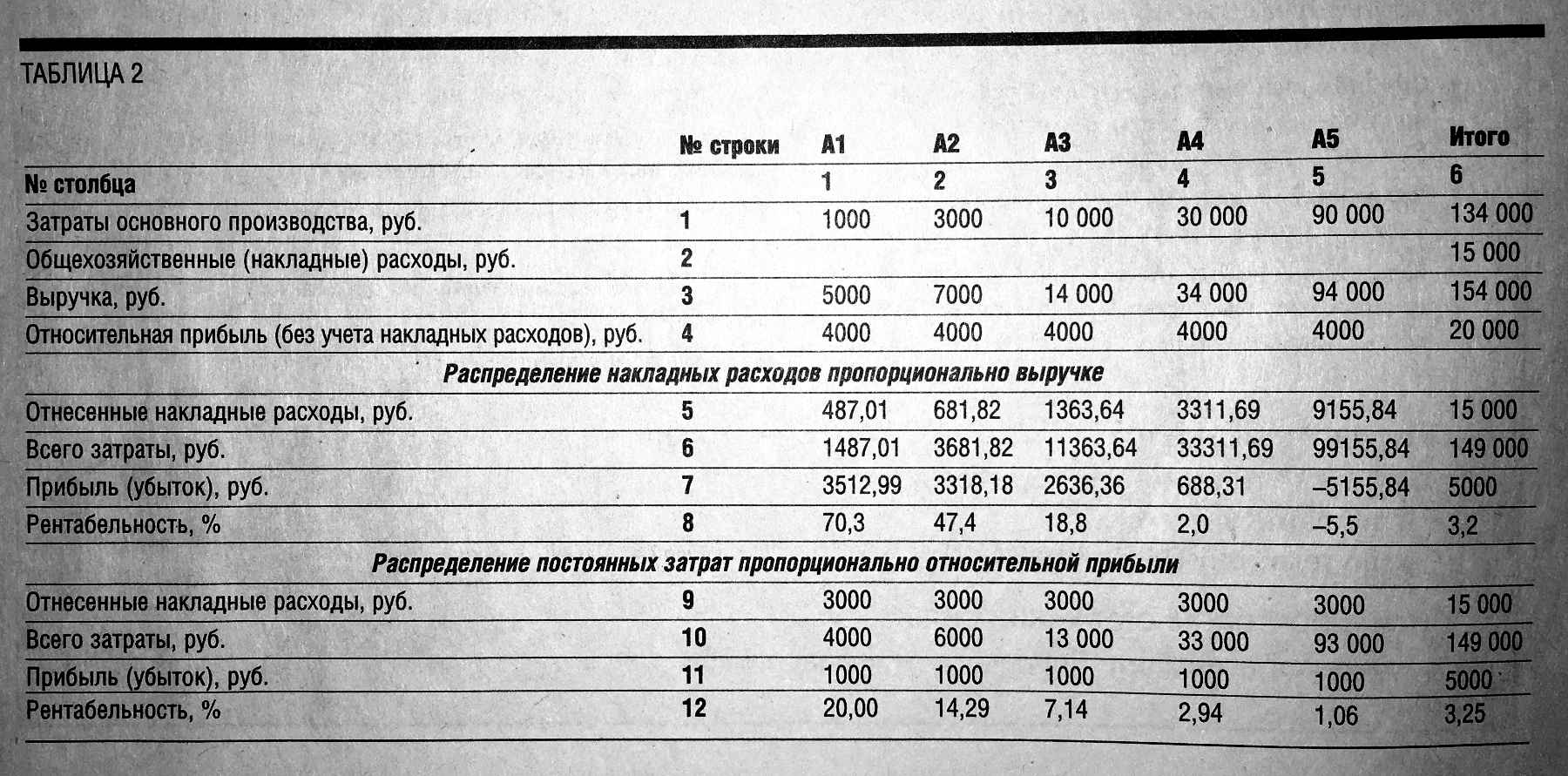

Анализируем текущую ситуацию и выявляем негативные факторы в динамике себестоимости услуг

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

К сведению

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

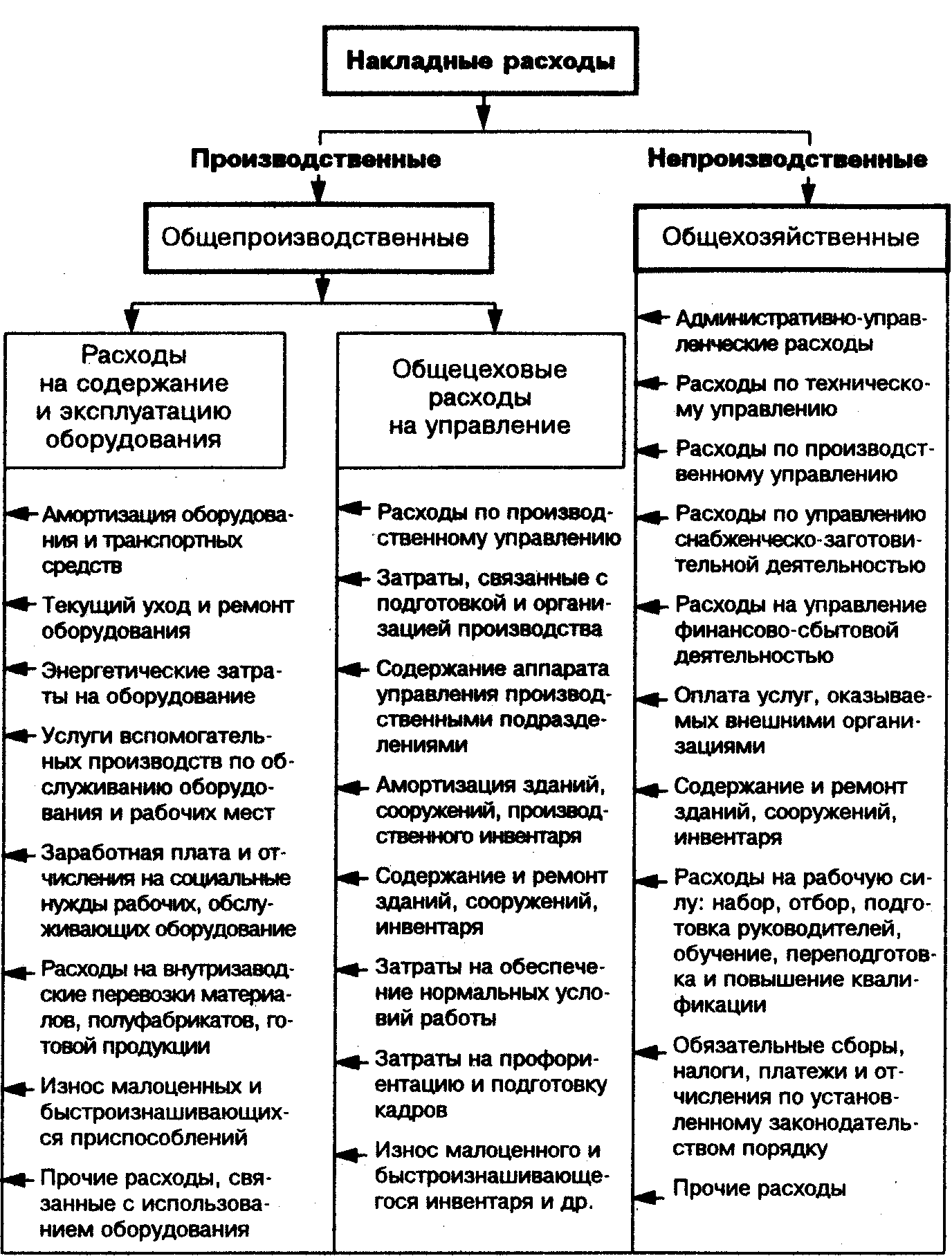

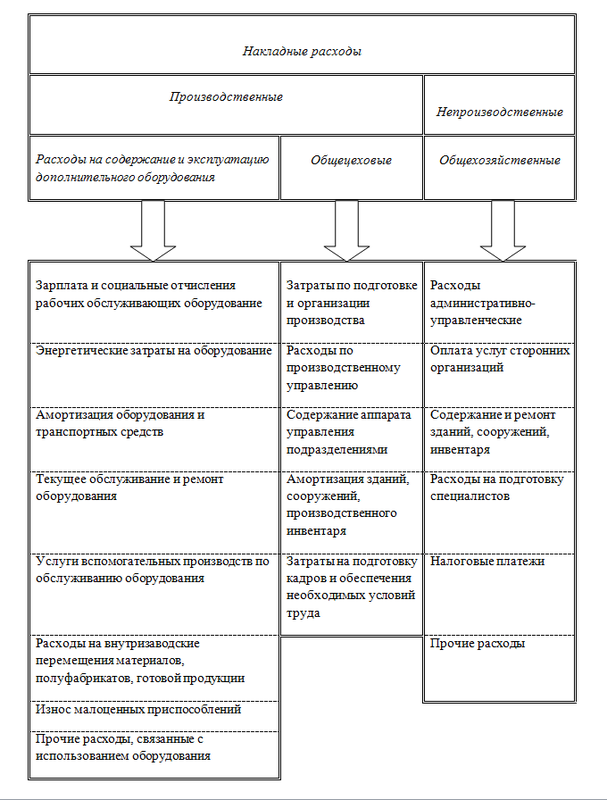

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

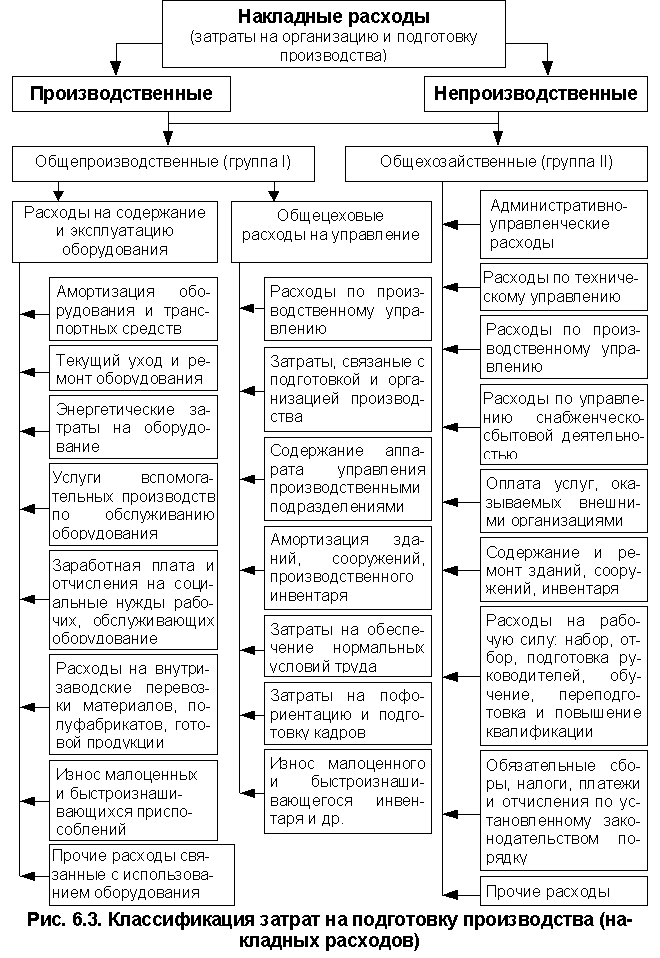

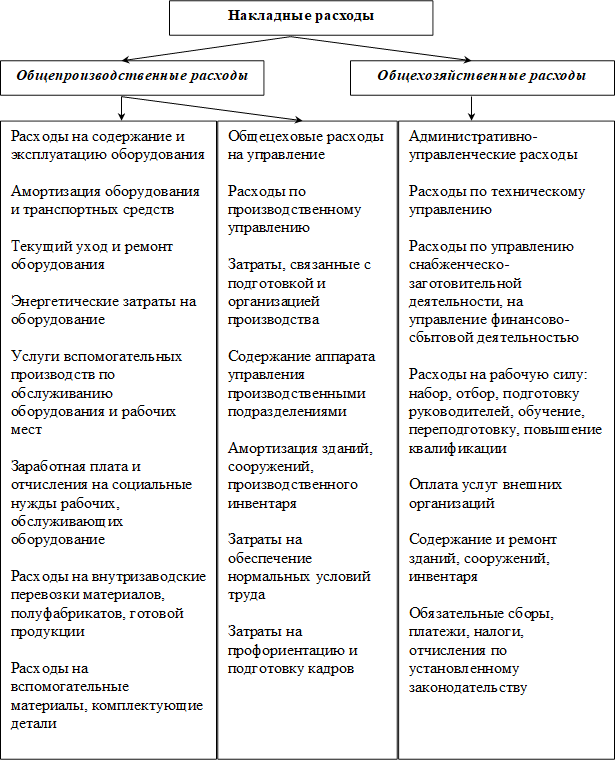

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

Структура накладных расходов

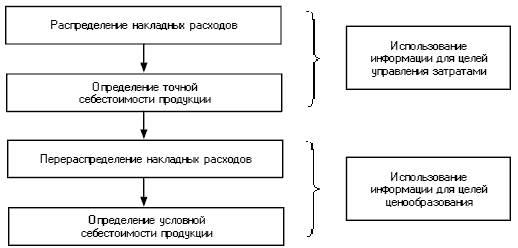

Для чего нужно учитывать накладные расходы?

Учет нужен для определения конечной себестоимости продукции и процесса

Вопрос относительно учета накладных расходов, и что это понятен, но для чего такой процесс нужен? Необходим такой учет, чтобы посчитать экономическую эффективность всего процесса и объектов в принципе. Выделив прямые затраты, бухгалтер сможет подсчитать экономическую эффективность каждого объекта, какую он несет прибыль. Легко посчитать чистый доход, но тогда возникает вопрос, как же в целом посчитать эффективность процесса, ведь существуют еще дополнительные траты для реализации продукции.

Благодаря такому распределению накладных расходов можно подсчитать траты и убрать лишние объекты, на которых можно сэкономить и повысить доходность предприятия

При этом важно, чтобы они были релевантными, то есть при сокращении неэффективных объектов должны уменьшиться и косвенные издержки. В противном случае сокращение таких объектов может только ухудшить положение и снизить прибыль предприятия

Определенной методики определения состава и разнесения накладных расходов не существует, но осуществление данного процесса и его внесение в учетную политику компании обязательно для сохранения эффективности бизнеса. В результате составления правильной схемы учета можно формировать качественные управленческие отчеты и отслеживать деятельность.

Накладные расходы в сметном деле

Что такое смета и накладные расходы в смете?

Смета — это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

Расходная смета — это полный подсчет трат на производство или реализацию продукции за определенный период времени. Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

Зарплата, налоги и косвенные затраты — являются накладными расходами в смете и они никогда не будут равны нулю.

Накладные расходы — это та часть себестоимости общих работ по смете, что включает затраты на создание необходимых общих условий работы (строительные, ремонтные, наладочные и другие виды работ), а также затраты на их управление, организацию и обслуживание в процессе проведения работ.

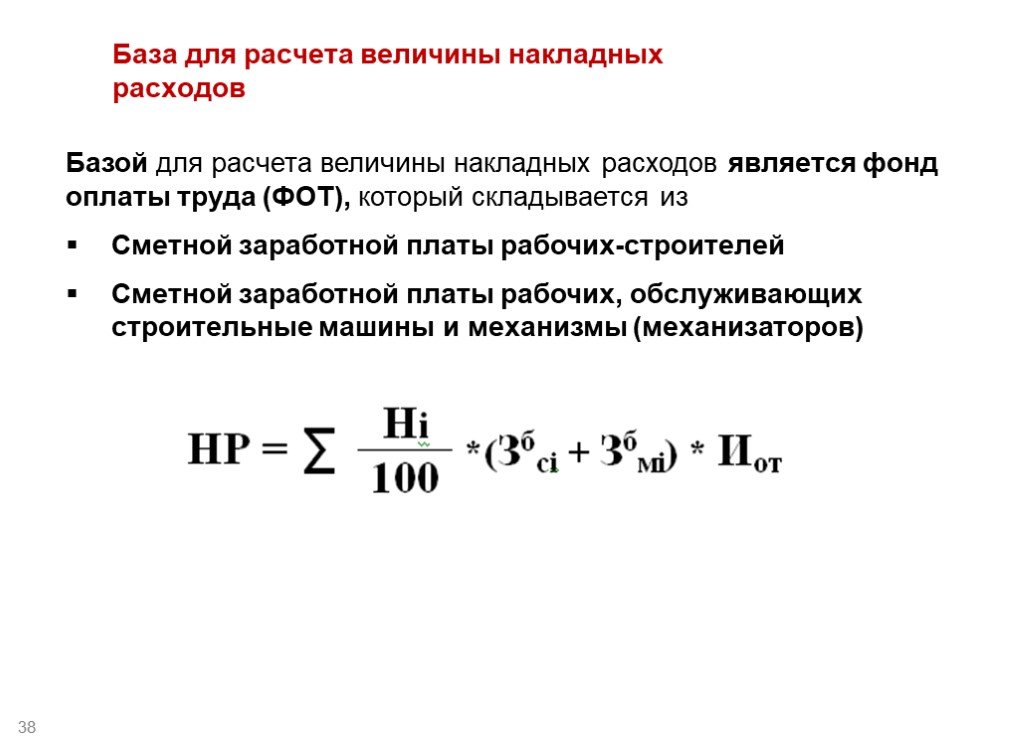

Сумма накладных расходов в смете

В зависимости от вида основной деятельности, планируемого получения прибыли, масштабов работ или производства, экономический отдел предприятия составляет плановую норму накладных затрат в общей смете.

Соответственно размер накладных затрат напрямую зависит от следующих факторов:

- траты на заработную плату (ФОП — фонд оплаты труда);

- расходы связанные с системным обслуживанием;

- траты на управление;

- траты связанные с монтажом;

- все траты на другие виды работ и связанные с ними статьи по расходам.

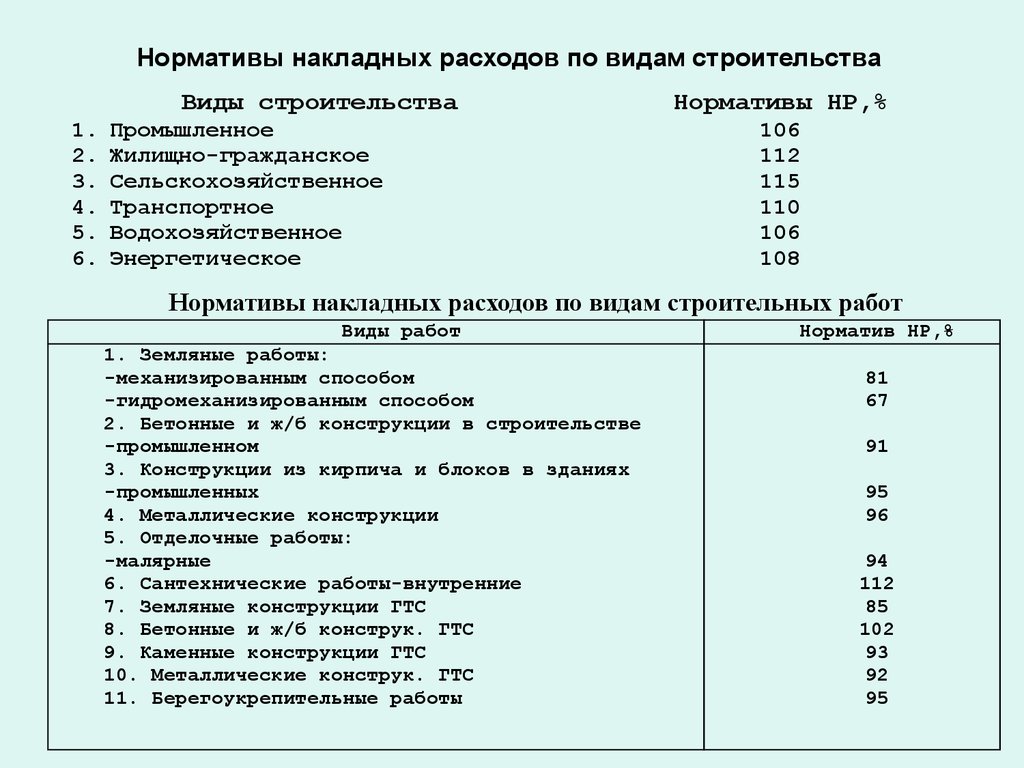

Размер накладных расходов зависит от масштабов производства . И лучше всего рассчитывать размер накладных затрат по основным функциональным направлениям.

К примеру, это могут быть следующие нормативы:

- по основным видам строительства;

- по отдельным видам строительства (монтажные, ремонтные, наладочные и другие виды работ);

- подсчет индивидуальных норм по конкретному виду работ.

Такие подсчеты норм и планов помогут точнее спрогнозировать общие накладные затраты и соответственно намного проще будет контролировать экономическую деятельность организации.

Как рассчитать размер накладных расходов?

Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

При этом в расчет включаются:

- цена на определенные виды работ;

- стоимость материалов, машин, механизмов;

- выплата заработной платы и т.д.

А также все связанные с ними налоговые и бюджетные затраты.

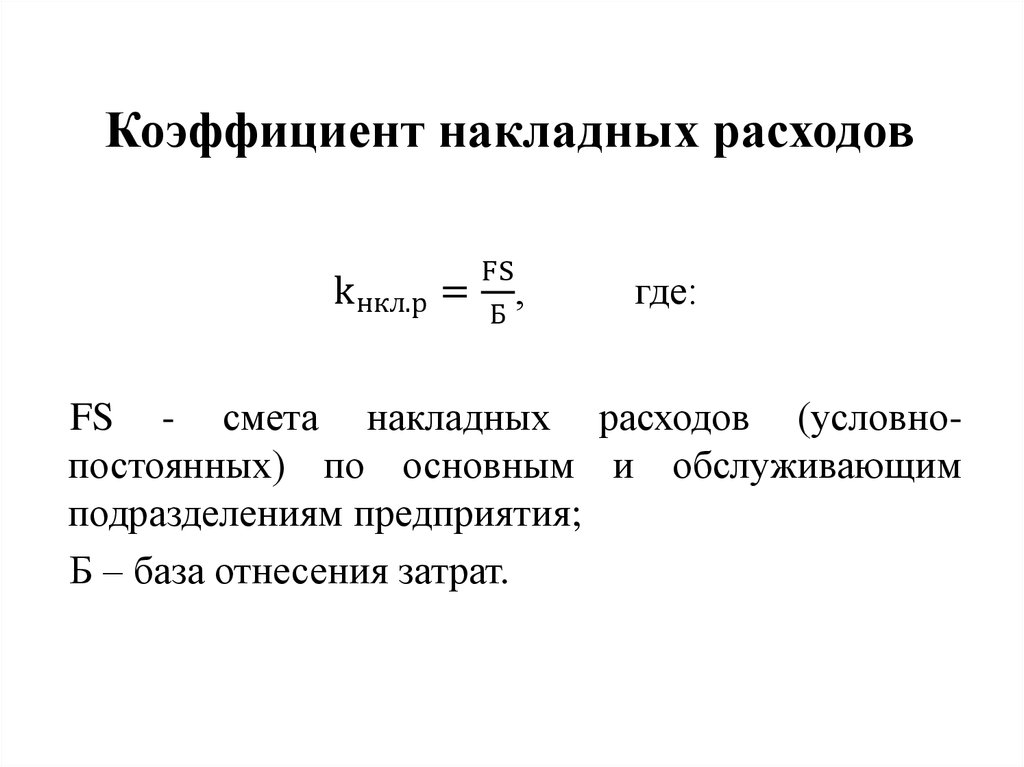

Формула для расчета накладных расходов в смете

Для подсчета всех накладных расходов существует очень простая формула — это суммирование всех статей накладных затрат в процессе деятельности.

И ее можно сформулировать следующим образом:

Накладные расходы = сумма всех статей накладных затрат + фонд оплаты труда + налоговые отчисления.

Для расчета % накладных затрат в общей смете применяют следующую формулу:

К, % = общая сумма накладных трат / сумму фонда оплаты труда основных рабочих * 100%.

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах .

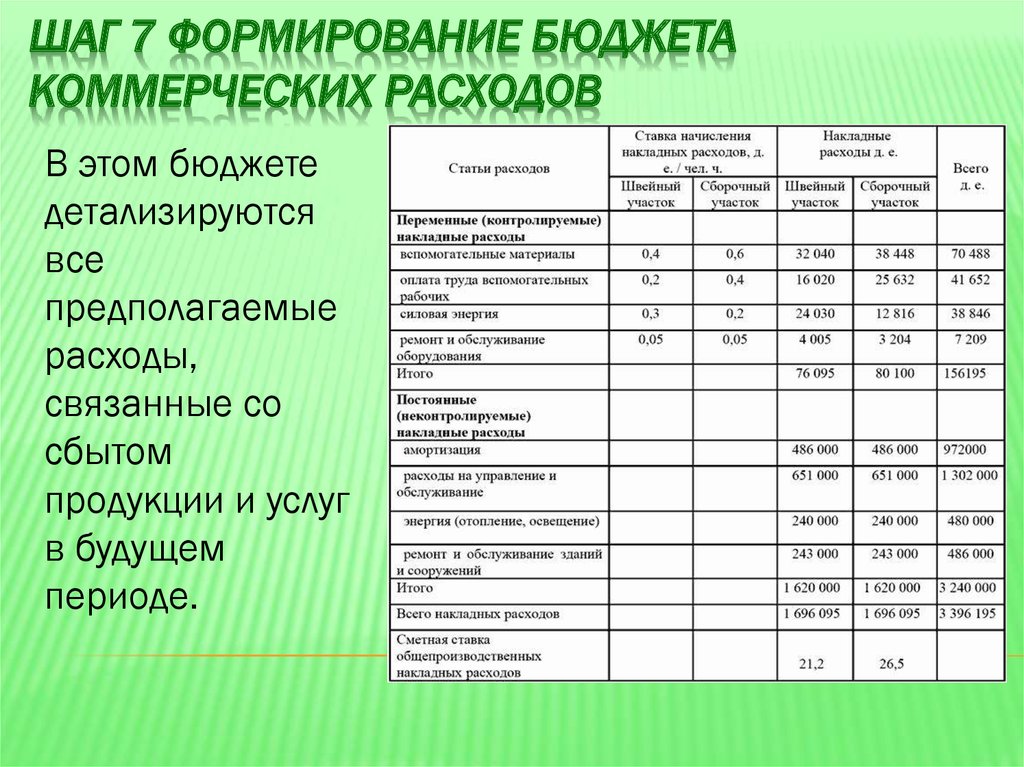

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

ФАУ «Главгосэкспертиза России» от 27.08.2021 N 01-01-17/13107-СЛ

Пункт 27. При определении сметной стоимости строительства объектов капитального строительства, относящихся к особо опасным и технически сложным, к нормативам накладных расходов, приведенным в приложении к Методике, применяются коэффициенты, рассчитанные на основании фактических затрат строительных организаций:

- в размере 1,03 (за исключением объектов атомных электрических станций);

- в размере 1,09 (для объектов атомных электрических станций).

Пункт 28. Коэффициент, указанный в абзаце втором пункта 27 Методики, не применяется к нормативам накладных расходов на работы:

- по устройству земляных, бетонных и железобетонных, каменных, металлических и деревянных конструкций, гидроизоляции при строительстве гидротехнических сооружений, а также монтажу оборудования гидроэлектрических станций и гидротехнических сооружений, указанным в пунктах 30 — 35 и 64 таблицы, приведенной в приложении к Методике;

- по строительству и монтажу оборудования тоннелей и метрополитенов, указанным в пунктах 23 и 63 таблицы, приведенной в приложении к Методике;

- по монтажу оборудования предприятий черной и цветной металлургии, указанным в пунктах 58 и 59 таблицы, приведенной в приложении к Методике.

Пункт 29. Коэффициент, указанный в абзаце третьем пункта 27 Методики, не применяется к нормативам накладных расходов на работы по устройству сборных, монолитных и металлических конструкций, монтажу электротехнических установок и оборудования, а также пусконаладочных работ на технологическом оборудовании атомных электрических станций, указанным в пунктах 6.2, 7.2, 9.1, 49.1, 55 и 84 таблицы, приведенной в приложении к Методике.

Ранее у нас в МДС 81-33.2004 был коэффициент 1,2 при реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, а также при реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами. Этого коэффициента в новой методике уже нет.

- Укрупненные нормативы накладных расходов по видам строительства;

- Отсутствует понятие индивидуального норматива накладных расходов;

- При работе с упрощённой системой налогообложения в соответствии с МДС 81-33.2004 к нормативам накладных расходов применялся понижающий коэффициент 0,7 – в новой методике данного коэффициента нет и как такового упоминания об упрощенной системе налогообложения нет. Собственно, как и в новой методике по сметной прибыли

- Отсутствует коэффициент 0,6 для работ, осуществляемых хозяйственным способом.

- Отсутствуют приложения со структурой накладных расходов по элементам (статьям) затрат (удельный вес статей затрат в процентном отношении). Это были приложения 8 и 9 в МДС 81-33.2004

Сравнение нормативов накладных расходов

Если мы считаем смету базисно-индексным способом и используем индексы 1 квартала 2021 года и раньше, то надо использовать старые методики.

С индексами I квартала 2021 года мы ориентируемся на следующие документы:

- МДС 81-33.2004 Методические указания по определению величины накладных расходов в строительстве (утверждены Постановлением Госстроя РФ от 12.01.2004 № 6 (ред. от 23.07.2004, с изм. от 17.03.2011)

- МДС 81-34.2004 Методические указания по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (утверждены Постановлением Госстроя РФ от 12.01.2004 № 5 (с изм. от 17.03.2011)

- МДС 81-25.2001 Методические указания по определению величины сметной прибыли в строительстве (утверждены Постановлением Постановление Госстроя РФ от 28.02.2001 № 15.

Если мы считаем смету базисно-индексным способом и используем индексы, начиная с 2 квартала 2021 года, то надо использовать новые методики.

С индексами 2 квартала 2021 года:

- Новые нормативы НР (Приказ Минстроя России от 21.12.2020 № 812/пр. Зарегистрировано в Минюсте России 25.03.2021 № 62869. Начало действия приказа — 06.04.2021)

- Новые нормативы СП (Приказ Минстроя России от 11.12.2020 № 774/пр. Зарегистрировано в Минюсте России 11.02.2021 № 62465.

Вопрос применения норм НР и СП для ресурсного способа мы направили в ГГЭ, ждем официального ответа.

Пока считаем, что они работают для расчетов по ГЭСН с момента включения в Федеральный Реестр.

Примеры ставок накладных расходов

Чтобы лучше понять концепцию ставки накладных расходов, давайте рассмотрим несколько примеров:

Пример 1: Затраты в долларах:

Предположим, что общие накладные расходы компании за определенный период составляют 20 миллионов долларов, а прямые трудовые затраты за тот же период — 5 миллионов долларов. Чтобы рассчитать ставку накладных расходов, разделите косвенные расходы на прямые расходы на оплату труда:

Ставка накладных расходов = $20 млн (косвенные расходы) / $5 млн (прямые расходы на оплату труда) = $4

Это означает, что компания несет 4 доллара накладных расходов на каждый доллар, потраченный на прямой труд.

Пример 2: Затраты на час труда:

Рассмотрим производственную компанию, у которой есть 1000 трудочасов, связанных с производством определенного продукта. Общая сумма накладных расходов на этот продукт составляет 50 000 долларов. Чтобы рассчитать ставку накладных расходов на час работы, разделите накладные расходы на количество часов работы:

Ставка накладных расходов = $50 000 (накладные расходы) / 1 000 (часы работы) = $50

Это означает, что компания несет накладные расходы в размере $50 за каждый трудовой час, затраченный на производство данного конкретного продукта.

Состав накладных расходов

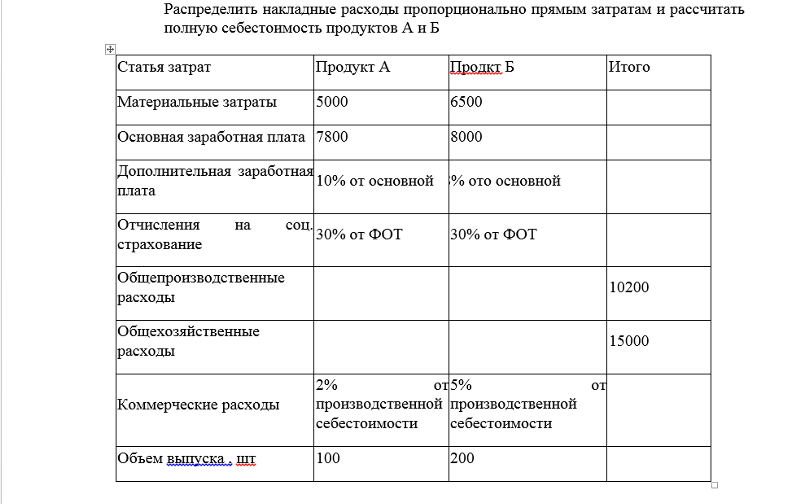

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Издержки производства и себестоимость продукции

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Обратите внимание! На законодательном уровне точный перечень учитываемых накладных расходов закреплен только в медицине и строительной сфере. Компаниям, ведущим деятельность в иных отраслях, следует самостоятельно очертить круг рабочих НР и закрепить их состав в применяемой учетной политике для обоснования расходов и методики расчета себестоимости продукции или услуг (работ)

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.