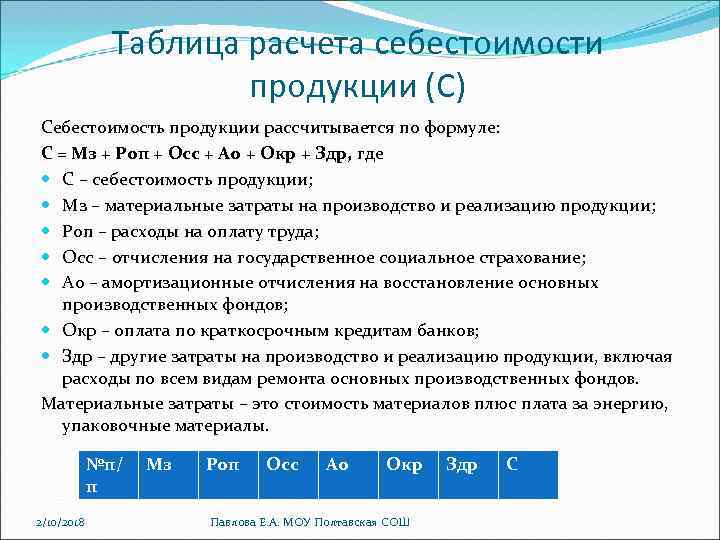

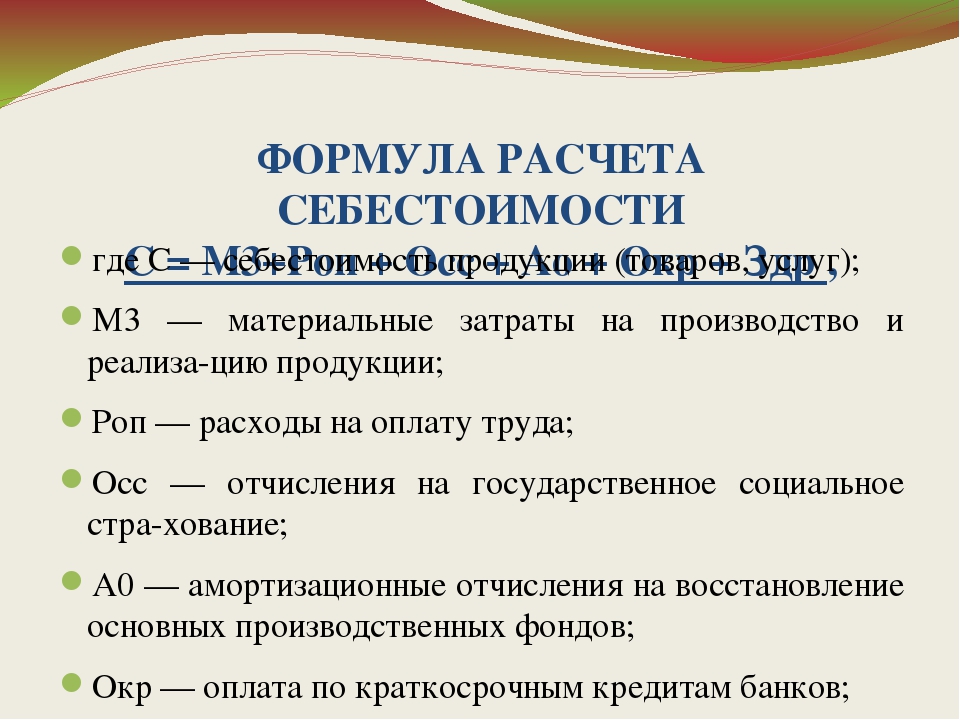

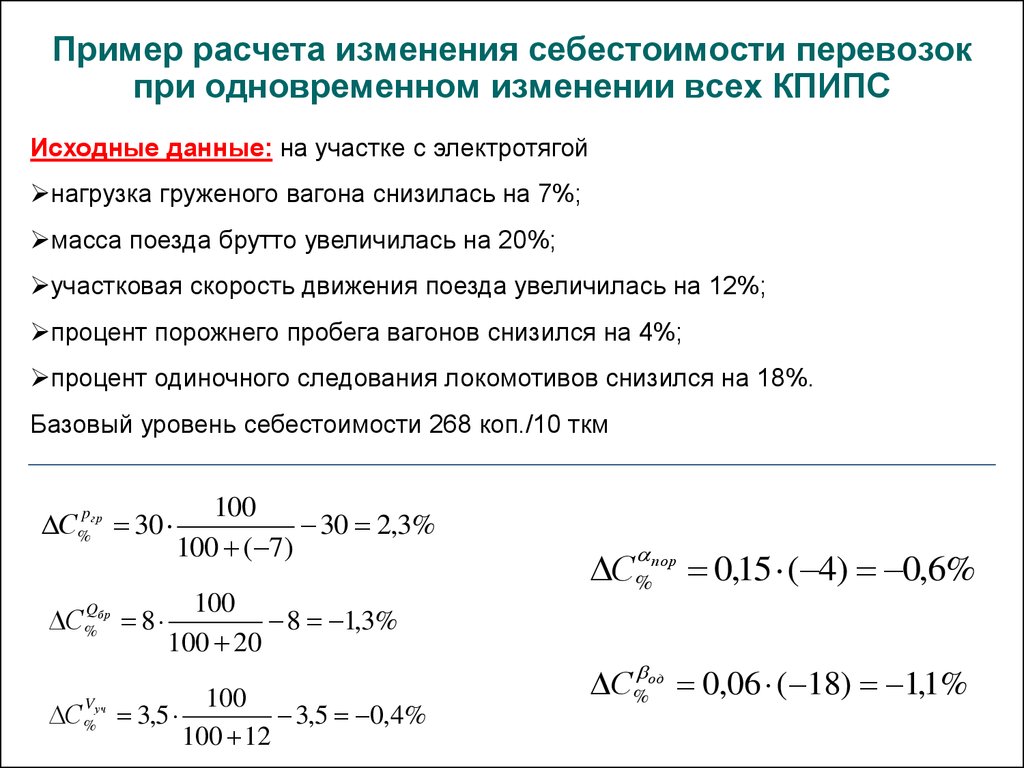

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

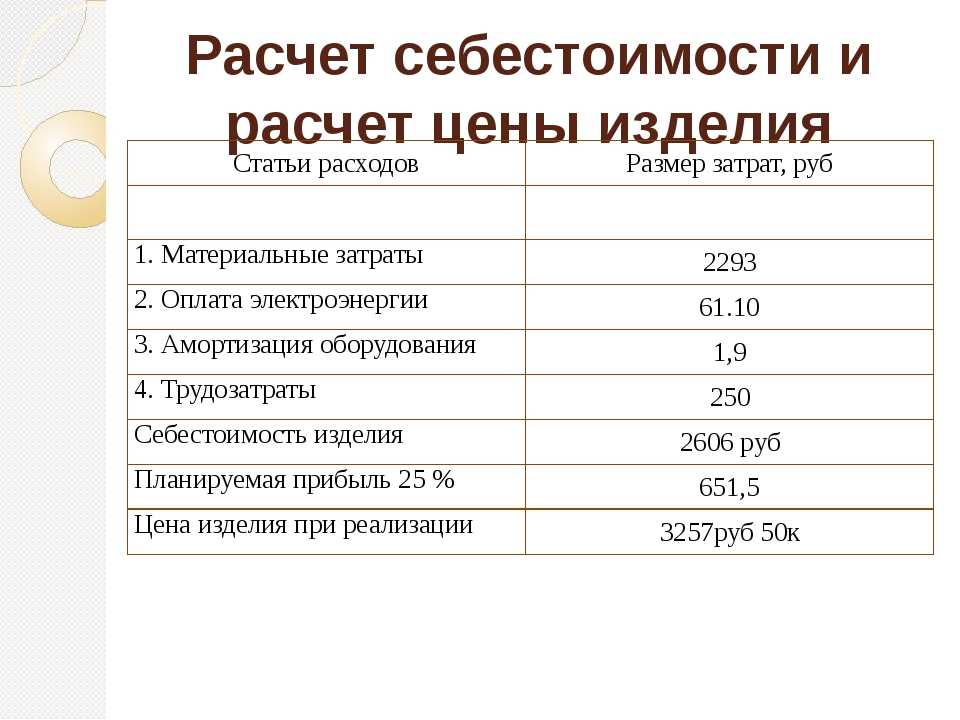

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

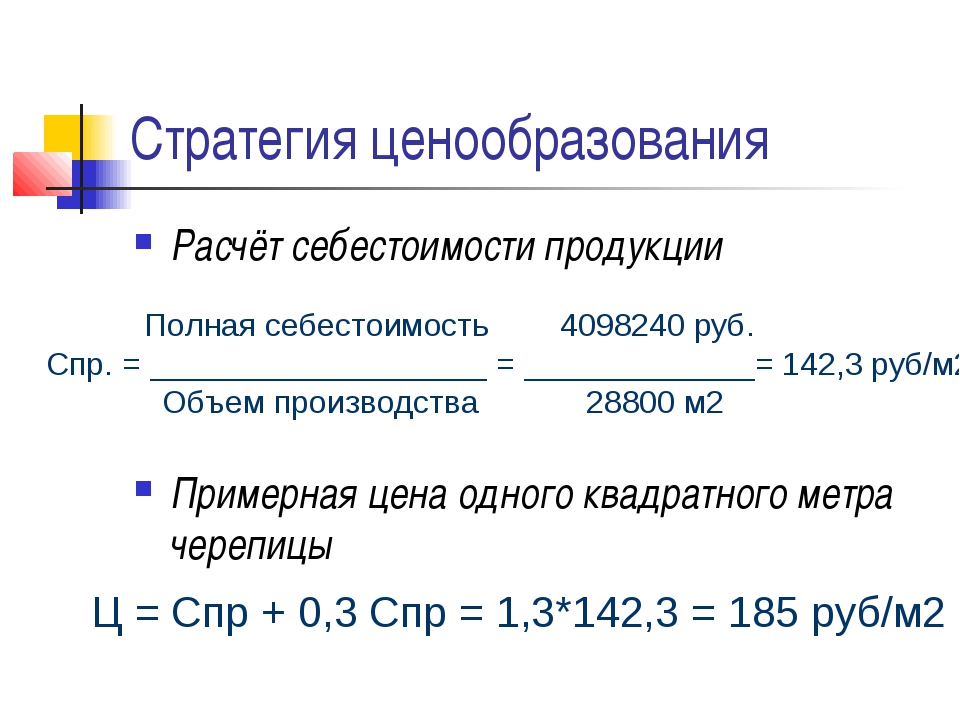

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

Что такое себестоимость простыми словами

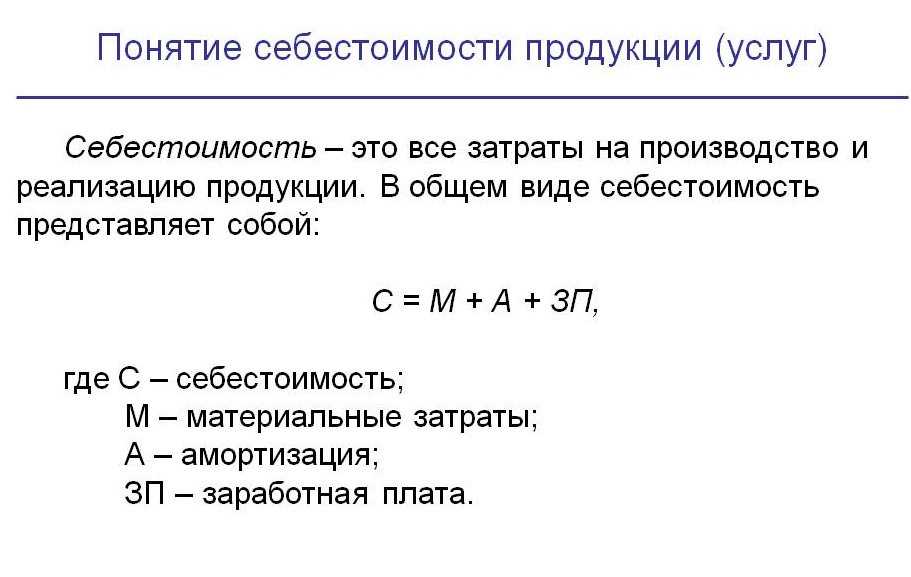

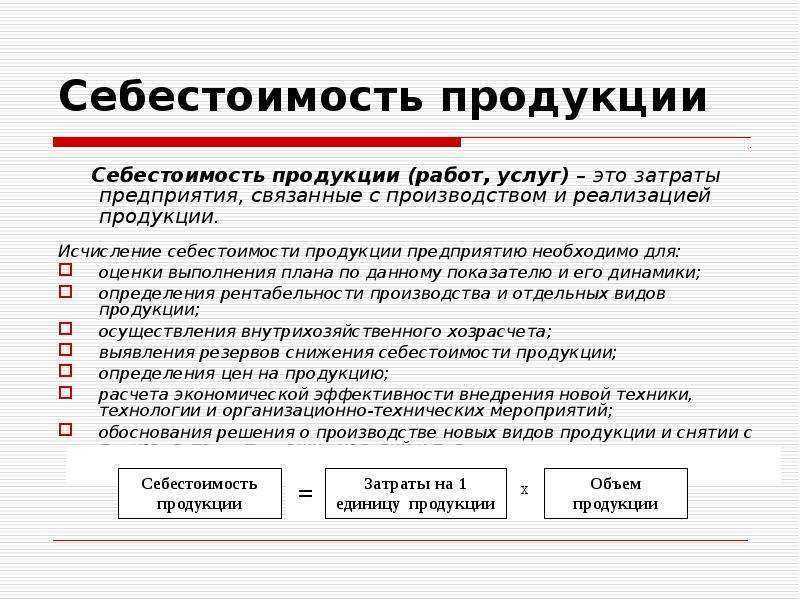

Себестоимость (от англ. «» — ) — это выраженные в денежной форме текущие затраты предприятия, связанные с производством и реализацией продукции.

Себестоимость является одним из важнейших производственных показателей работы предприятия, характеризующий эффективность производства. Она наглядно демонстрирует как используются материалы, производственные мощности, трудовые ресурсы; насколько эффективен труд работников и управленческого персонала.

Основные функции себестоимости:

- Учёт затрат на выпуск и реализацию продукции;

- Основа для определения отпускной цены товара, прибыли и рентабельности производства;

- Определение оптимальных объёмов выпуска той или иной продукции.

Себестоимость бывает трёх видов:

- Цеховая. Представляет собой затраты структурной единицы предприятия (например, цеха), связанные с производством продукции;

- Производственная. Производственная включает в себя помимо затрат структурной единицы предприятия, затраты всего предприятия, связанные с производством и учитывает как общепроизводственные, так и общехозяйственные расходы;

- Полная. Состоит из производственной себестоимости и внепроизводственных расходов. Например, административные расходы, связанные с оплатой руководства предприятия;

Себестоимость конкретного предприятия определяется условиями, в которых оно функционирует. Такая себестоимость называется «индивидуальной».

Если на основе индивидуальных себестоимостей предприятий определить средневзвешенную величину затрат по отрасли, то такая себестоимость называется «среднеотраслевой».

Основным документом, которым руководствуется предприятие при формировании себестоимости продукции является «Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

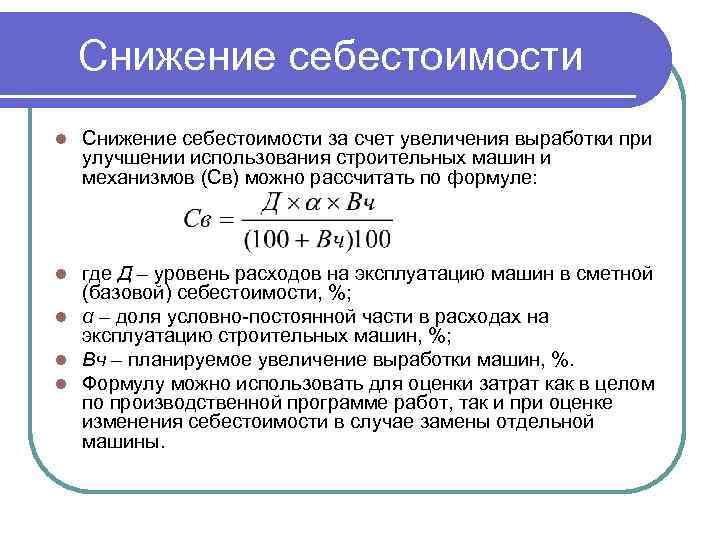

Как снизить себестоимость

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT, позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.

Что такое себестоимость

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Составляющие показателя

Показатель себестоимости включает в себя все издержки предприятия и подразделяется на несколько типов и классов. Это является основным фактором, который необходимо учитывать при расчётах себестоимости продукции. Разные виды себестоимости предполагают абсолютно разные составляющие. Например, при расчётах цеховой себестоимости не учитываются траты на реализацию товара. Поэтому задачей каждого бухгалтера является расчёт именно такого показателя, который с максимальной точностью показывает эффективность деятельности предприятия.

Себестоимость каждой единицы изготовленной продукции зависит от степени налаженности производственного процесса. Если каждый цех завода работает обособленно, у персонала нет заинтересованности быстро и качественно выполнять свои обязанности и т. п., можно уверенно сказать, что это предприятие работает убыточно, и у него нет будущего.

Видео по теме:

Структура

Виды деятельности компаний, выпускающих продукцию или предоставляющих услуги, различны. К примеру, технологический процесс предприятия, изготавливающего мороженое и фабрики, шьющей мягкие игрушки, отличается. Поэтому каждая компания осуществляет индивидуальный расчёт себестоимости готовой продукции. Этому способствует гибкая структура данного показателя, так как он является суммой расходов, которые можно распределить на ряд категорий:

- приобретение сырья и материалов, необходимых для производства продукции;

- расходы на энергоносители. Некоторые предприятия учитывают издержки, которые связаны с определённым видом топлива;

- траты на оборудование и технику, необходимые для производственного процесса;

- выплата зарплаты работникам. Этот пункт включает в себя также платежи по оплате налогов и социальные выплаты;

- расходы на аренду помещений, рекламные кампании и т. д.;

- затраты на социальные мероприятия;

- административные расходы;

- амортизационные отчисления;

- услуги сторонних компаний.

Себестоимость выпускаемой продукции является непостоянной величиной, на которую влияют следующие факторы:

- Уровень инфляции.

- Кредитные ставки (при наличии кредитов у компании).

- Географическое местоположение предприятия.

- Число конкурентов.

- Оснащение современным оборудованием.

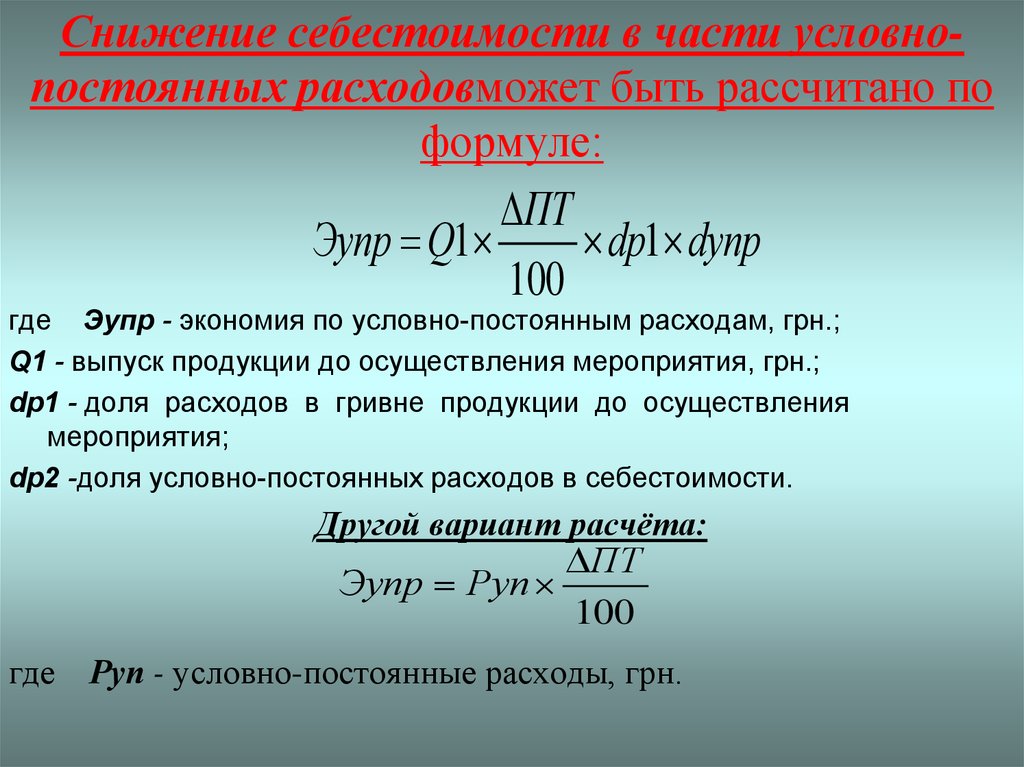

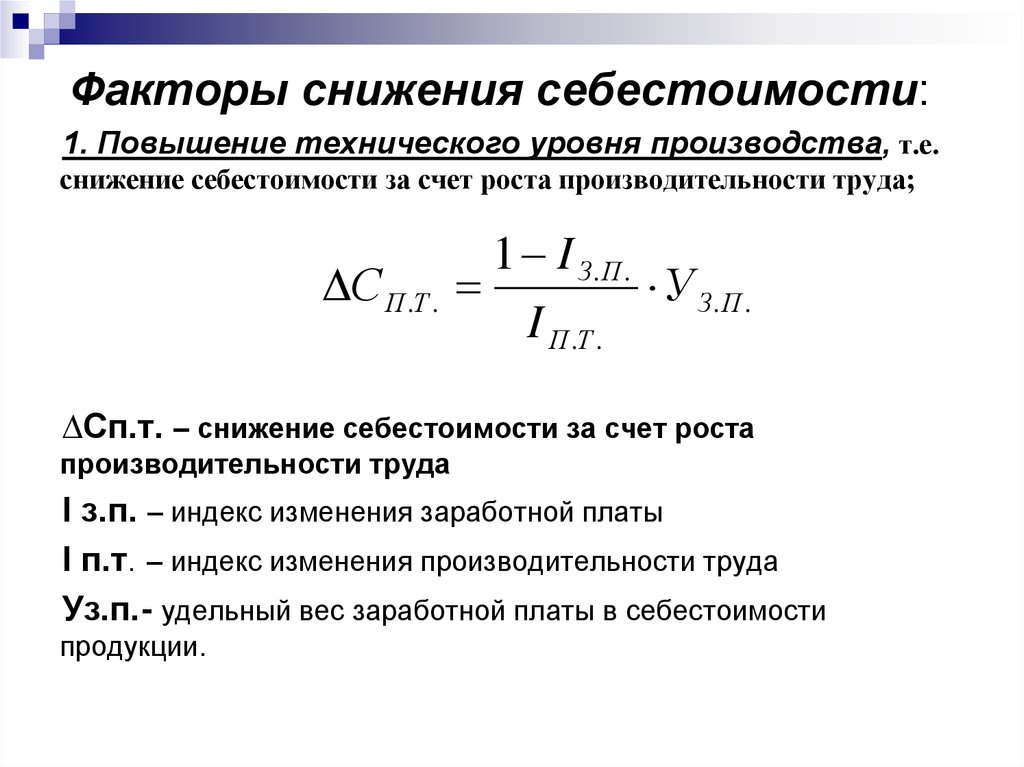

Деление затрат на переменные и постоянные

Деление издержек по признаку постоянства имеет большое значение для управления затратами и поиска резервов их снижения.

Переменные затраты напрямую зависят от изменения производственных объемов. Самый яркий пример таких издержек – оплата материалов, являющихся составной частью изготавливаемых продуктов. Переменные расходы могут расти пропорционально величине выпуска, либо более быстрыми/медленными темпами.

Постоянные издержки, на первый взгляд, не связаны с производственными объемами и их колебание на них никак не влияет. В качестве примера, в частности, можно привести амортизационные отчисления или уплату налога на имущество. Но на практике практически все траты можно назвать условно-постоянными, так как при достижении определённого уровня производственных объемов они также начинают претерпевать изменения.

Например, при расширении производства возникает необходимость закупки нового либо замены старого оборудования. В результате увеличиваются и амортизационные отчисления, и суммы налога на имущество.

Методы расчёта

Себестоимость продукции на производстве можно рассчитать двумя методами:

- Калькуляцией затрат.

- Многоуровневым распределением.

Чаще используется первый метод, так как с его помощью точнее и быстрее определяется себестоимость продукции. Калькулирование является расчётом величины затрат, приходящихся на единицу произведённой продукции. В этом случае издержки группируются по статьям, что облегчает осуществление расчётов.

Существует несколько способов калькуляции затрат, выбор которых зависит от вида производственной деятельности и производственных расходов:

| Способ калькуляции | Описание |

| Директ-костинг | Является системой производственного учёта, возникшей и развивавшейся в условиях рыночной экономики. Данным способом рассчитывают ограниченную себестоимость, то есть при расчётах учитываются только прямые затраты. Косвенные расходы списываются на счёт реализации |

| Позаказный | Этим способом рассчитывается производственная себестоимость каждой единицы произведённого товара. Используется на предприятиях, производящих уникальное оборудование. Когда выполняются сложные и трудоёмкие заказы, рационален расчёт затрат на каждое изделие. К примеру, судостроительному заводу, производящему несколько судов в течение года, необходимо отдельно рассчитывать показатель для каждого судна |

| Попередельный | Этот способ используется предприятиями, выпускающими серийную продукцию, где производственный процесс включает в себя несколько этапов. Расчёт показателя производится для каждой производственной стадии. Например, на хлебобулочном заводе производственный процесс состоит из нескольких этапов. В одном цеху замешивается тесто, во втором выпекаются изделия, в третьем хлеб и булки фасуются. В этом случае себестоимость каждого процесса рассчитывается отдельно |

| Попроцессный | Используется на предприятиях добывающей промышленности или компаниях, применяющих несложные технологии (например, производство асфальта) |

Как определить производственную себестоимость товаров

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

Производственная себестоимость

При расчете стоимости выпуска товаров необходимо учитывать цеховую себестоимость в совокупности с суммой общих и целевых расходов предприятия. В производственную себестоимость включают расходы, связанные с производством, а именно все цеховые расходы, амортизацию, заработную плату подразделений обеспечивающих работу цехов, прочие расходы.

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Формирование прямых производственных затрат

Прямые затраты на производство определяются двумя вещами:

- плановой калькуляцией конкретной продукции, описывающей то количество материальных и трудовых затрат, которое организация считает необходимым для создания определенного объема этой продукции (калькуляционной единицы);

- технологическими особенностями производства и техническими возможностями, имеющимися в организации.

Плановая калькуляция позволяет применительно к одной калькуляционной единице продукции установить перечни нужных для ее производства видов и количества конкретных:

- основных (сырья, комплектующих) и вспомогательных материалов;

- технологических операций и времени на их осуществление.

От технологических особенностей производства и его технических возможностей (технической оснащенности) будет зависеть, в каких расходах (прямых или накладных) будут учтены те или иные операции. Например, если на одном и том же станке можно выполнять разные виды обработки, используя его для создания разных видов продукции, и эти процессы сменяют друг друга достаточно часто, то амортизацию этого станка нет смысла делить по объектам калькулирования напрямую. Лучше учесть ее в накладных расходах, которые будут распределены на объекты калькулирования расчетным путем.

Прямые затраты применительно к выделенным калькуляционным единицам собирают на предназначенных для этого Планом счетов бухучета, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, счетах:

- 20 — по основному производству;

- 23 — по вспомогательному производству;

- 29 — по обслуживающему производству.

На каждом из этих счетов затраты делят по аналитике, ориентируясь на созданный для этого перечень статей прямых затрат. Как правило, перечень делают единым для всех счетов учета прямых затрат, т. к. он будет состоять из довольно ограниченного числа статей:

- основные материалы (сырье и комплектующие);

- полуфабрикаты собственного производства;

- вспомогательные материалы;

- возвратные отходы;

- зарплата рабочих;

- страховые взносы на зарплату рабочих.

При возможности организации привязки к калькуляционным единицам в этот список могут также входить:

- амортизация оборудования;

- затраты на энергоресурсы;

- услуги сторонних организаций.

Себестоимость продукции

Себестоимость продукции — это совокупность затрат, которые необходимо понести для производства и реализации товара. Она является важным показателем в экономическом и бухгалтерском учете предприятия.

Калькуляция себестоимости товара — это процесс учета всех затрат, связанных с его производством. Она включает в себя анализ основных составляющих структуры затрат, классификацию их по различным видам и формирование итоговой суммы стоимости.

Себестоимость продукции можно разделить на прямую и полную.

- Прямая себестоимость — это себестоимость, которая включает только те издержки, которые непосредственно связаны с производством товара. К ним относятся затраты на сырье, материалы, энергию, заработную плату рабочих и другие прямые расходы.

- Полная себестоимость продукции включает косвенные издержки, которые не могут быть непосредственно отнесены к конкретному товару или услуге. К ним относятся затраты на аренду помещений, расходы на содержание аппарата управления, амортизацию оборудования и другие косвенные расходы. Косвенные издержки рассчитываются на основе калькуляции и учета.

Также существует другое деление себестоимости на виды:

- Цеховая себестоимость

- Производственная себестоимость

- Полная себестоимость

Классификация себестоимости продукции позволяет определить структуру и составляющие ее затрат. Это позволяет более точно рассчитать цену за единицу товара и провести анализ эффективности производства.

Снижение себестоимости продукции является одной из главных задач предприятия. Анализ экономической и бухгалтерской информации позволяет выявить возможности для оптимизации затрат и повышения эффективности производства.

Таким образом, учет и анализ себестоимости продукции включает в себя калькулирование, классификацию, определение структуры и состава издержек, а также оценку экономического и бухгалтерского показателей. Это необходимо для определения цены за единицу товара, а также для принятия решений по снижению стоимости продукции и повышению эффективности предприятия.

Можно выполнить точный, подробный расчет себестоимости в Excel, если производимая продукция (оказываемая услуга) средней сложности, то есть, номенклатура используемых материалов и комплектующих не очень велика, например, десятки наименований. Таблицы Excel используются повсеместно, все умеют с ними работать. Формулы легко проверить, и при необходимости исправить. В Excel легко сделать результаты расчетов более наглядными с помощью графиков. Подробнее Расчет себестоимости в Excel.

Виды себестоимости с точки зрения различных видов затрат

С точки зрения организации производства, планирования и окончательного анализа произведенных затрат различают:

- проектную

- плановую

- фактическую себестоимость.

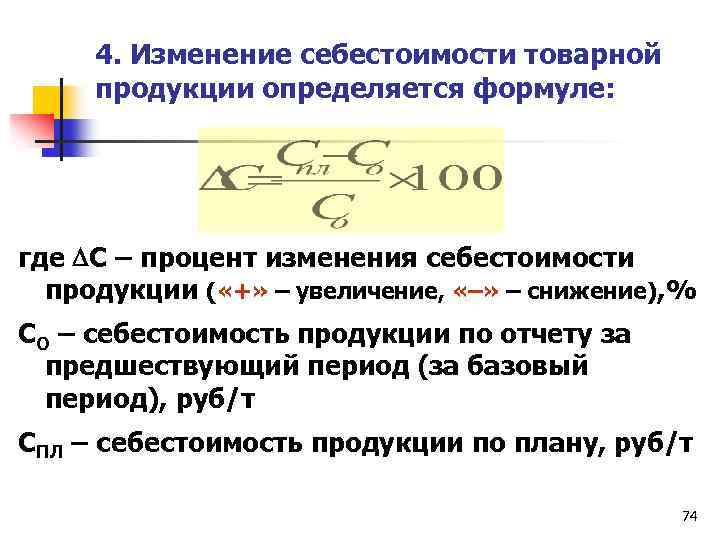

После расчетов данные необходимо тщательно анализировать, искать возможные точки роста или оптимизации расходов.

Проектная себестоимость рассчитывается при организации новых или модернизации действующих производств в рамках технико-экономических расчетов, обоснований и бизнес-планов.

Плановая себестоимость рассчитывается исходя из планового периода работы предприятия (год, квартал, месяц). Расчет производится с учетом текущего изменения уровня цен на сырье и энергоресурсы, объема плановых продаж.

Классификация производственных издержек

Как уже писалось выше, производственные издержки на каждом производстве различны, но они группируются по определённым признакам, что облегчает расчёты. Затраты по способу включения в себестоимость продукции могут быть:

- прямыми, непосредственно относящимися к производственному циклу: закупка сырья или материала, оплата труда сотрудников, участвующих в процессе производства и т. д.;

- косвенными, не относящиеся напрямую к производству. Сюда относятся расходы на коммерческую, общехозяйственную и общепроизводственную деятельность. К примеру, выплата заработной платы руководителям.

Бывают траты, относящиеся к общему объёму производства:

- Постоянные. Не зависят от производственных объёмов. Сюда можно отнести арендную плату помещений, отчисления по амортизации и т. д.

- Переменные. Имеют прямую зависимость от объёма изготовленной продукции. К примеру, затраты по закупке материалов и сырья.

Кроме этого, существуют затраты, имеющие значимость от решений руководства:

- нерелевантные, не зависящие от решений руководителя предприятия;

- релевантные, которые зависят от принятых решений руководителя.

Лучше понять релевантные и нерелевантные издержки поможет следующий пример. На территории предприятия имеется пустое помещение. Чтобы содержать это сооружение, выделяется определённая сумма, величина которой не зависит от выполнения в этом помещении каких-либо процессов.

Руководитель запланировал расширение производства и использование пустующего помещения. При этом придётся приобретать новое оборудование и обустраивать рабочие места. Затраты на приобретение оборудования считаются релевантными, а расходы на содержание помещения нерелевантными. Это означает, что отчисления за амортизацию производились ранее и продолжают производиться независимо от того пустует помещение или нет.

11.4. Учет общепроизводственных и общехозяйственных расходов

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

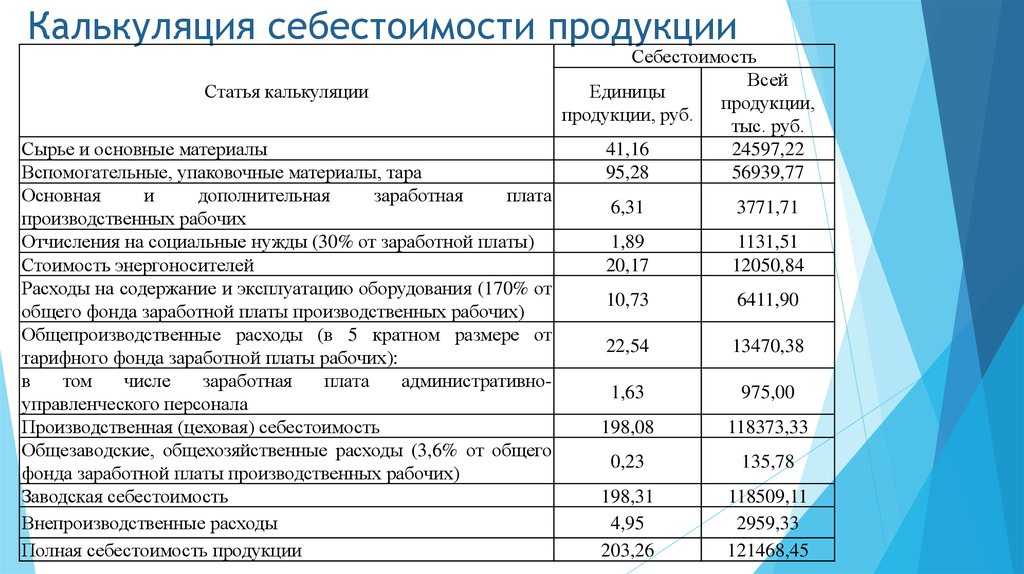

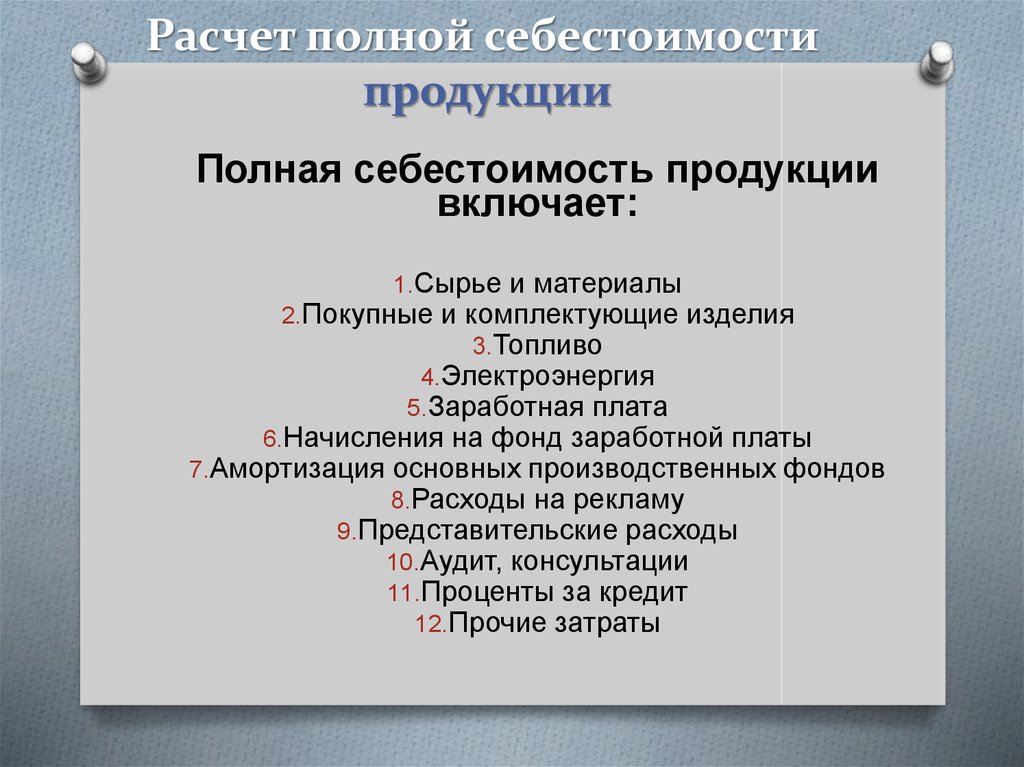

Полная себестоимость

Этот вид себестоимости включает производственную себестоимость и затраты на реализацию произведенной продукции.

Включает затраты по следующим статьям:

- Сырье и материалы.

- Расход топлива, электроэнергии, и других видов энергии на технологические цели.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Заработная плата производственных рабочих.

- Начисления на зарплату производственного персонала.

- Обеспечение условий труда и техники безопасности.

- Расходы на подготовку и освоение производства.

- Расходы по эксплуатации и ремонту производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы. В том числе расходы на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы: на фасовку и упаковку, на аренду и содержание складских и торговых помещений, на маркетинг и рекламу.

Методы расчета полной себестоимости продукции

Существуют четыре общепринятых метода расчета различаемых по способу отнесения затрат:

- Нормативный. Применяется на предприятиях с массовым, серийным и мелкосерийным характером выпуска продукции. Предварительно должны быть рассчитаны нормативы по статьям затрат.

- Позаказный. Используется на предприятиях с мелкосерийным и индивидуальным производством. А также на предприятиях с длительным технологическим циклом. Объектом расчета выступает заказ.

- Попередельный. Применяется в случаях, когда в технологическом процессе первоначальное сырье проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают разные виды готовой продукции.

- Попроцессный. Этот метод расчета используется в случаях массового производства, обычно, с непрерывным производственным циклом. При этом продукция одного вида проходит заданные этапы производства, называемые процессами, пока не будут окончательно завершена.

По теме страницы

Список таблиц финансовых расчетовЦеховая себестоимость продукцииПроизводственная себестоимость продукцииПолная себестоимость продукцииКарта сайта — Подробное оглавление сайта.