Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Нормативное регулирование

Требуемое техническое состояние разного оборудования предусмотрено нормами. Существует специализированный сборник стандартных форматов различных актов — «Альбом унифицированных форм первичной документации». При составлении документов подобного типа ориентируются на него. Там включены различные разделы.

Акт технического состояния составляют по точно регламентированным правилам. Отклонение от них могут быть основанием признания документа недействительным. Как видно, требуется не только знать, но и соблюдать правильный порядок. Образец акта имеет следующие позиции в порядке написания:

- Обращение к управляющему. Текст обращения должен быть расположен в верхнем правом углу. Обязательно указывают должность, наименование организации и инициалы руководителя в родительном падеже.

- Титульные графы. По центру страницы указывают название формы (Акт), суть проблемы (технического состояния оснащения). Все слова пишут одной строчкой. Применение сокращений и дополнений запрещено.

- Основания составления документа. Перечисляют все основания для прохождения проверки, указывая название и номер составляемого документа. Далее прописывают состав комиссии и компетентных лиц, которые будут проводить диагностику оборудования.

- Обоснование действий комиссии. В этой части кратко описывают проблемы оснащения с указанием артикля и инвентарного номера проверяемой техники на момент составления бумаги.

- Экспертное заключение. Блок должен содержать выводы комиссии по результатам проверки. Здесь допустимо высказать личное мнение по проблеме и указать рекомендации для устранения выявленных недостатков.

- Перечень приложений. Члены комиссии перечисляют сопутствующие документы, которые способны подтвердить реальность проверки и ее результатов. Используют только оригинальные бланки. При поломке оборудования форму дополняют заключением о факте списания оборудования.

- Засвидетельствование. Формуляр должен быть подписан всеми членами комиссии. Рядом с каждым именем указывают занимаемые должности. Документ будет действителен только после скрепления печатью организации.

Это приблизительный порядок заполнения и внешний вид бланка акта технического заключения. Во время проверки присутствующие имеют право на высказывание личного мнения о причинах появления неисправностей и способов их устранения, так же определяют списание оборудования.

Акт составляется в одном экземпляре, но при необходимости разрешено использовать его копии.

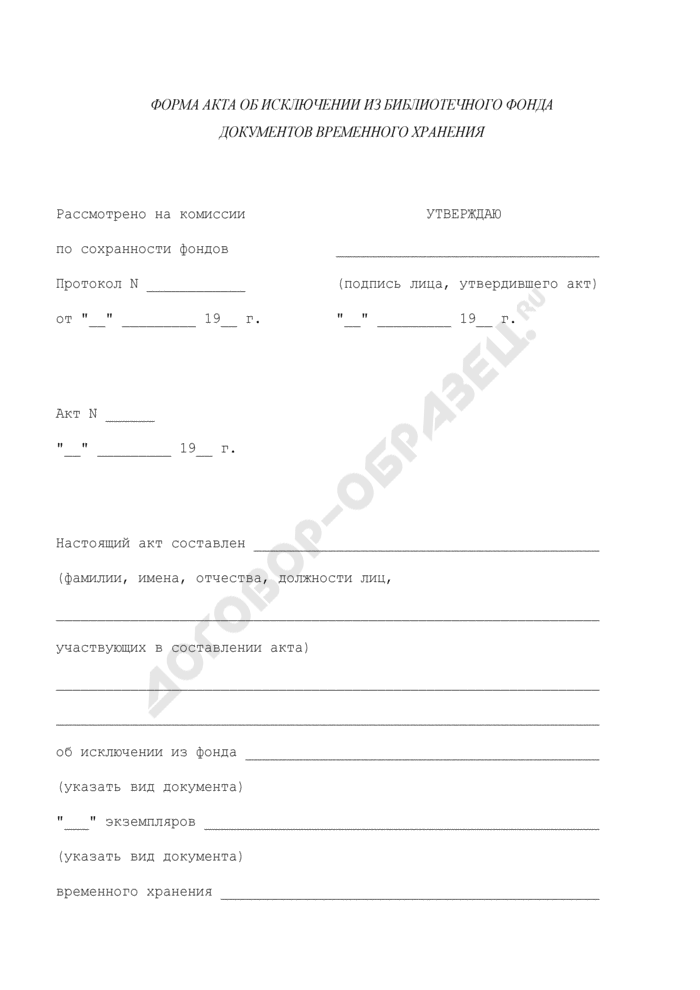

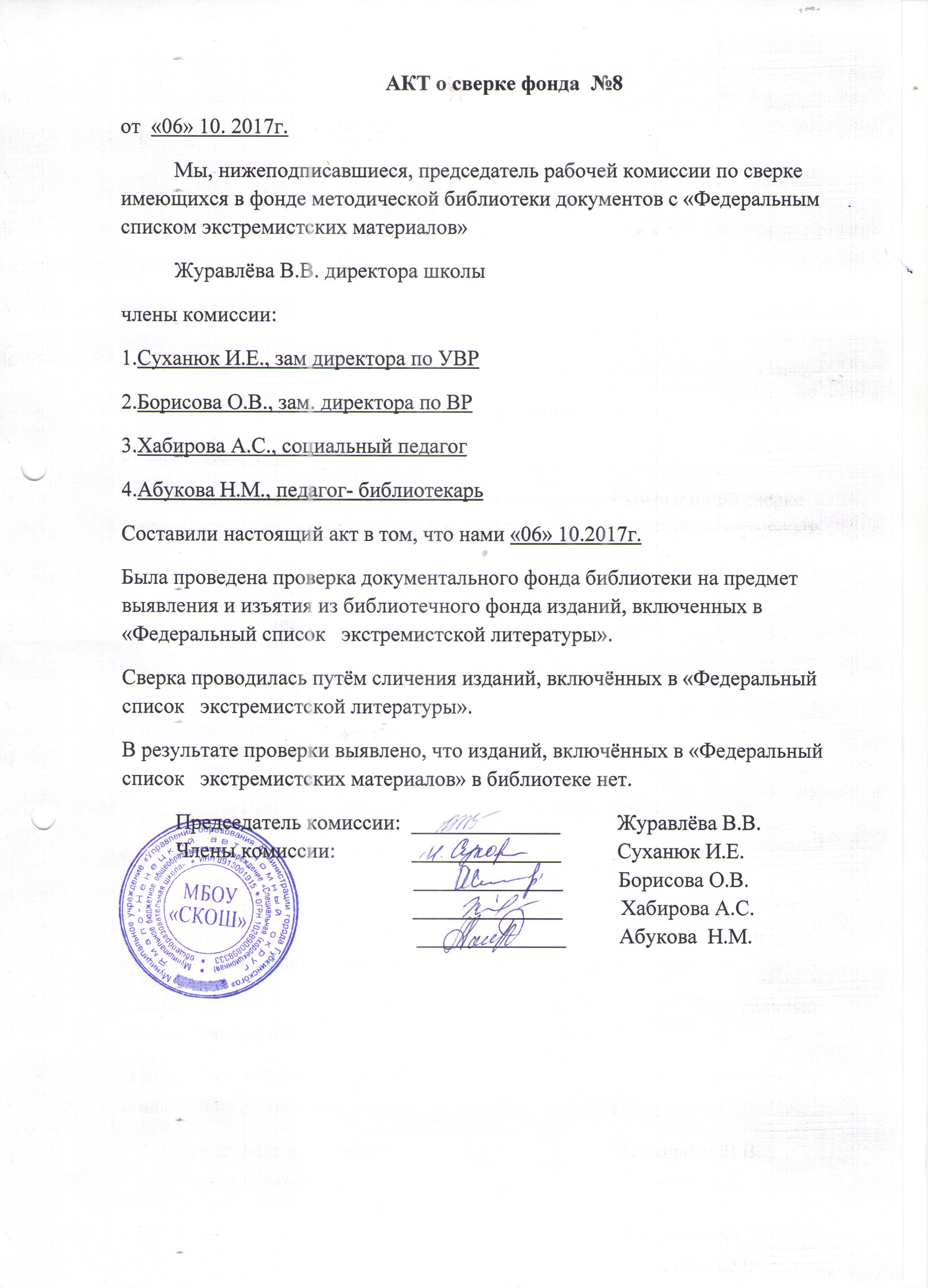

Списание литературы в бюджетных учреждениях

Согласно «Инструкции об учете библиотечного фонда», принятой в 1998г., срок хранения актов о списании – «постоянно». В проекте «Порядка учета документов, входящих в состав библиотечного фонда» срок хранения данного акта сокращен до 10 лет.

Отличительная черта курса — органичное сочетание трех вещей: 1.Теория проектного управления (PMI+Agile Alliance+Российские ГОСТ+Методологии от 1С); 2. Опыт внедрения продуктов 1С (опыт франчайзи и успешных компаний + тренды Infostart Event и Agile Days); 3. Разбор реальных проблем и рекомендации экспертов по проектам слушателей.

Решение для интерактивной (нажал-отредактировал) отправки электронных писем и печатных форм через почтовый клиент (Thunderbird, Outlook) находящийся на локальном компьютере, из конфигурации 1С, развернутой под удаленным рабочим столом (RDP, remote-app).

Приближается *77-летие со дня победы в Сталинградской битве* — дата, очень важная для истории нашей страны. О *само…

При безинвентарном методе учета предусматривается общая перепись документов по названиям, а их стоимость относится на баланс библиотеки, т. е. ведется суммарный учет многоэкземплярной литературы, а не каждого экземпляра отдельно с присвоением номера.

Имущество, закрепленное за образовательным учреждением учредителем, находится в оперативном управлении этого учреждения (п. 2 ст. 39 Закона об образовании).

Знакомьтесь — это наши партнеры по международному проекту Bookmark Exchange Project ученики 3 класса из школы Debreceni Vörösmarty Mihály Általános Iskola…

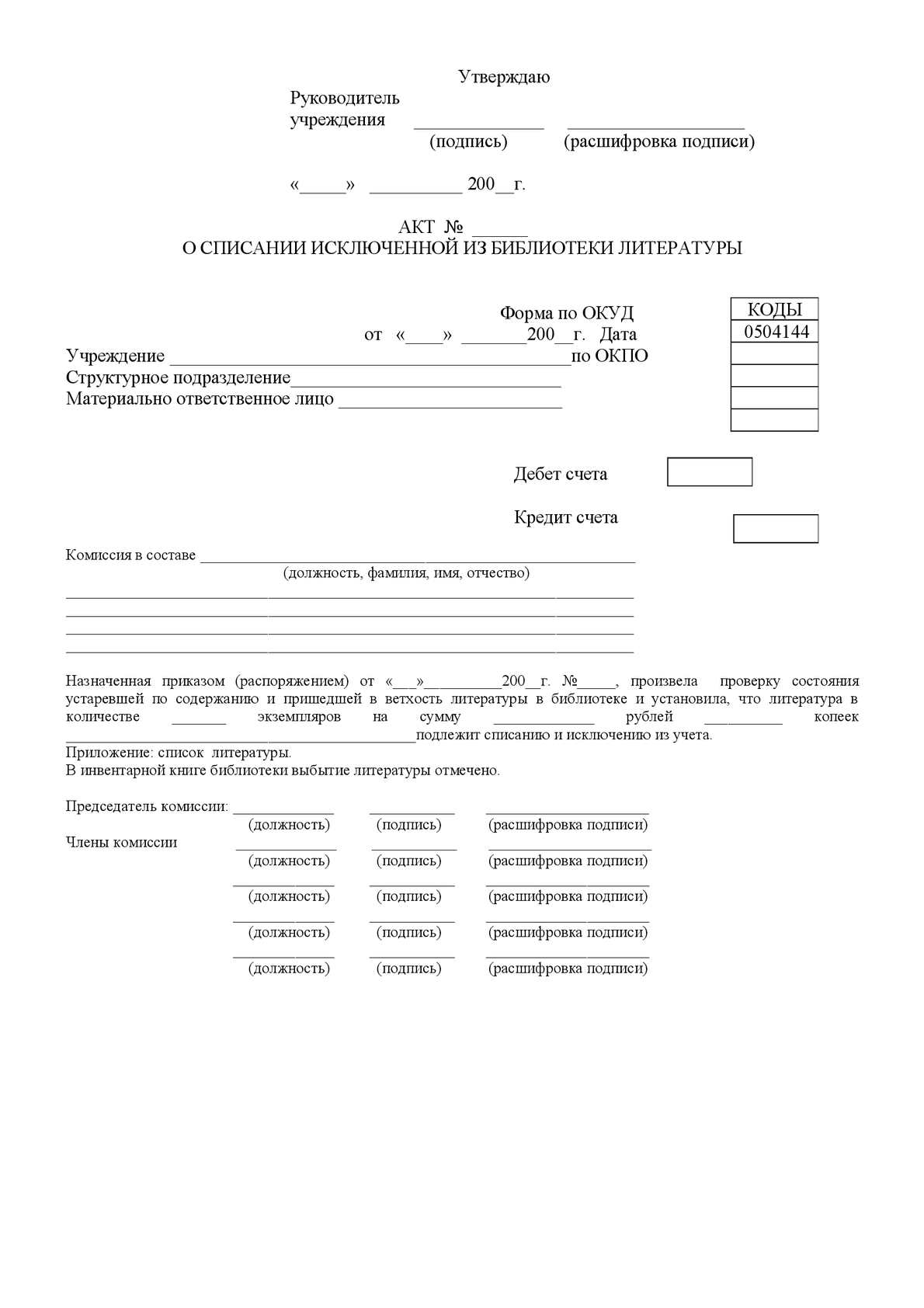

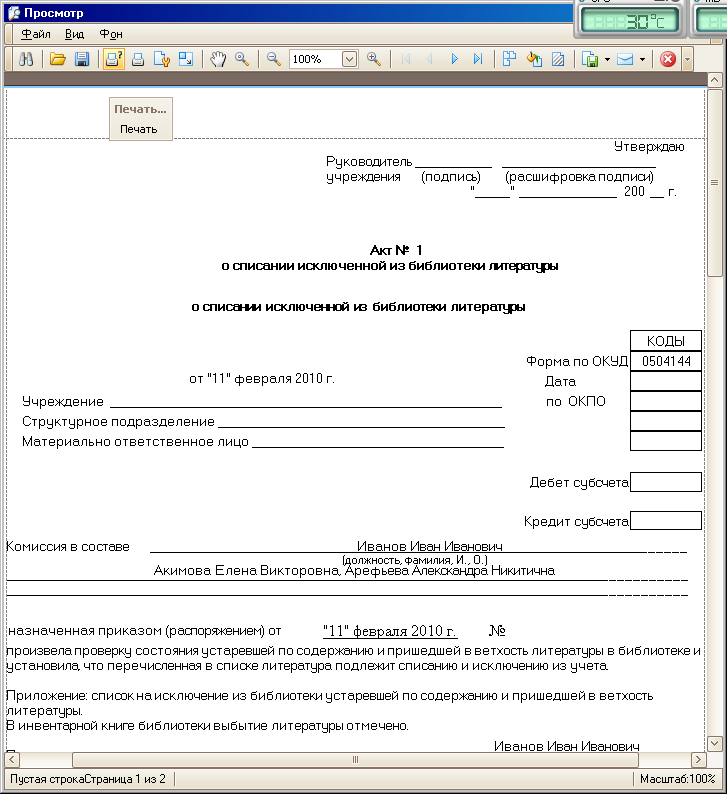

Бланк акта на списание

Бланк акта на списание литературы из школьной библиотеки

Руководитель учреждения: _________ Рязанов Н.А

(подпись) (расшифровка подписи)

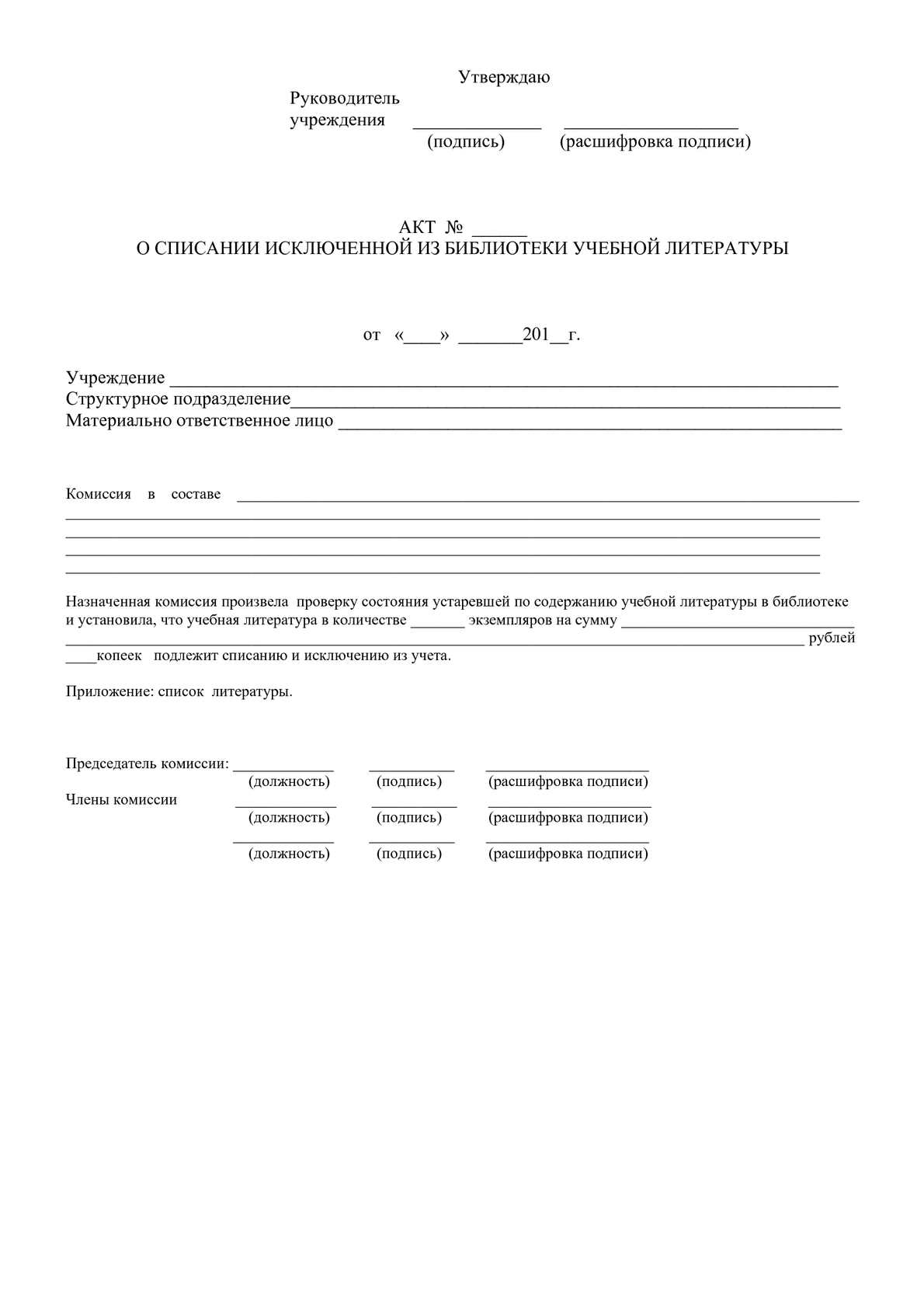

о списании исключенной из библиотеки литературы

от «_____» ________________ 20_____г.

Структурное подразделение ____________________________________________________

Материально ответственное лица _______________________________________________

Комиссия в составе ____________________________________________________________

(должность, фамилия, имя, отчество)

Об исключении из фонда _______________________________________________________

экземпляров ______________ на сумму ___________ руб.__________ коп.______________

по причине ___________________________________________________________________

(указать причину ветхости, морально устаревших и др.)

В инвентарной книге библиотеки выбытие литературы отмечено.

Председатель комиссии: Методист ___________ ____________________

(должность) (подпись) (расшифровка подписи)

Библиотекарь ___________ _____________________

(должность) (подпись) (расшифровка подписи)

Завхоз ___________ ____________________

(должность) (подпись) (расшифровка подписи)

Особенности процедуры

Ценности фирмы – это такие объекты:

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Если первоначальная стоимость компьютера более 40 000,00 рублей и срок его службы от 1 года, такой объект надо списывать как основное средство. Для этого используют акт по форме ОС-4.

Данный бланк можно подкорректировать под свои требования, взяв за основу унифицированную форму.

АКТ НА СПИСАНИЕ КОМПЬЮТЕРНОЙ ТЕХНИКИ (ОС)

При стоимости менее 40 000,00 рублей или сроке полезного использования менее 1 года компьютер можно учитывать в составе МПЗ.

Однако при вводе в эксплуатацию рекомендуем ставить такую технику на забалансовый учет. Таким образом будет обеспечен контроль за сохранностью техники. Её будут ежегодно инвентаризировать.

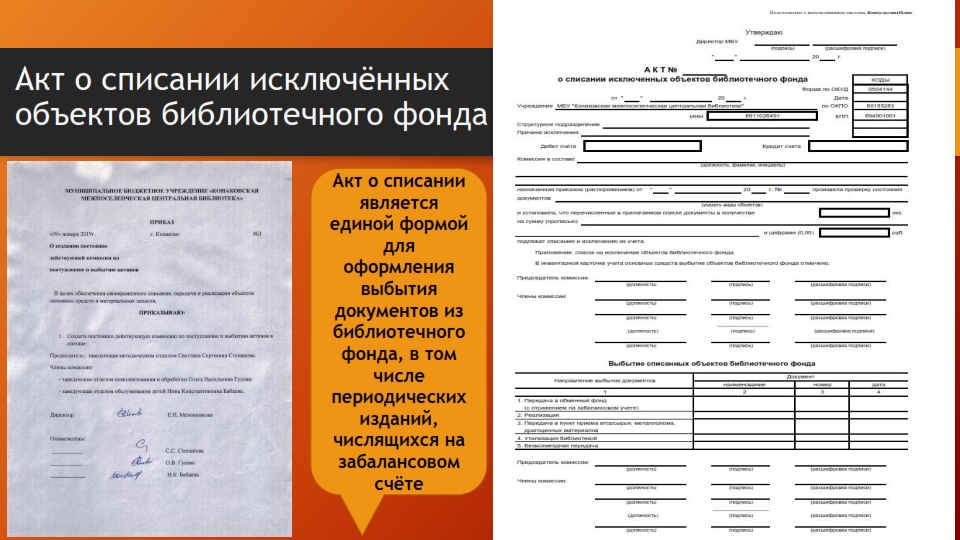

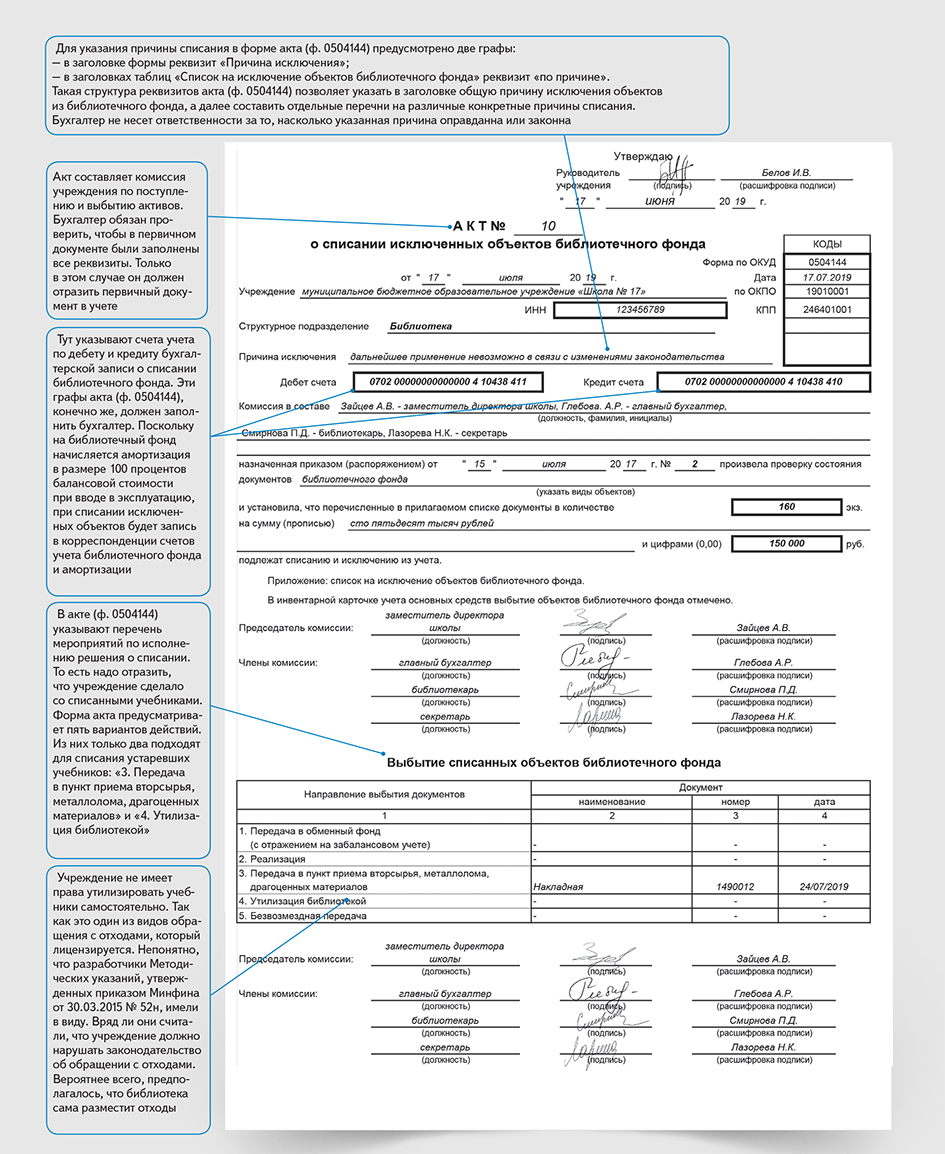

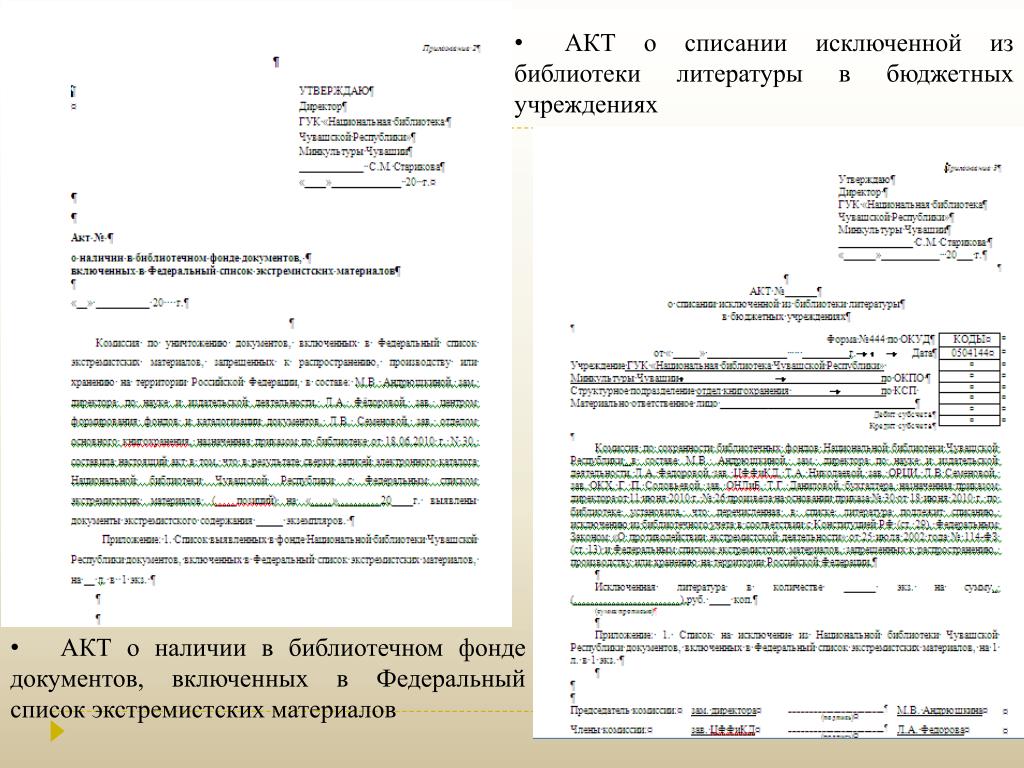

Акт о списании исключенной из библиотеки литературы

Людмила, я думаю, у Вас не совсем точная информация. Вас, по-видимому смущает, что журналы, на которые библиотека подписывается, учитываются в бухгалтерии не в основных средствах, а на забалансовом счете «23». Но это общепринятая практика, введенная Минфином России для упрощения бухгалтерского учета периодики, в том числе списания.

Согласно п. 22 Инструкции N 25н учет выбытия библиотечных фондов осуществляется на счете 101 07 000 «Библиотечный фонд», так как их относят к объектам основных средств. Учет ведется в рублях и копейках. В соответствии с п. 43 Инструкции N 25н библиотечные фонды не являются амортизируемым имуществом.

Если в качестве подарка получены ценные книги, которые желательно поставить на баланс, то они принимаются актом с указанием цены на каждую книгу, относятся бухгалтерией на баланс школы и оформляются так же, как любое новое поступление. Акт считается сопроводительным документом.

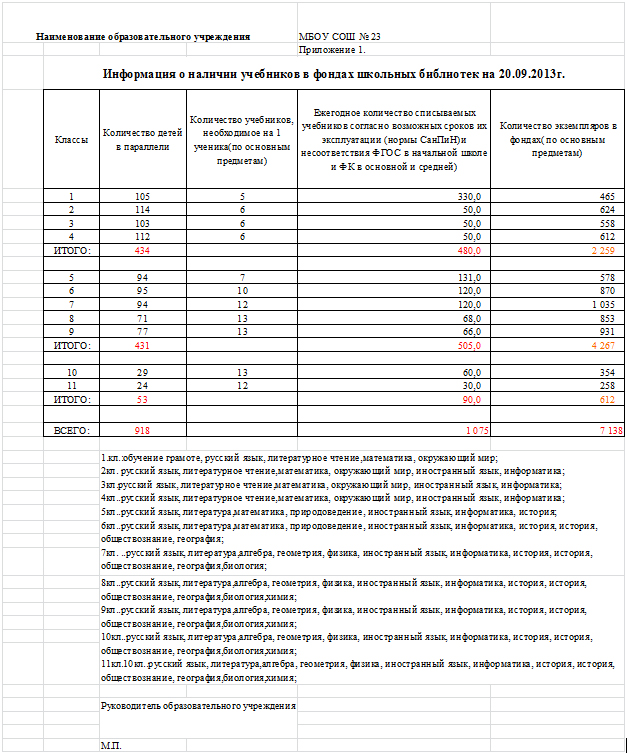

Количество экземпляров учебных изданий, списанных по акту, фиксируется в книге учета учебных изданий учреждений образования и учетных карточках.

5 причин для списания

Документы исключают из библиотечных фондов по пяти причинам.

1 Непрофильность.

Примите к сведению

По непрофильности из фондов исключают:

- документы, не комплектуемые библиотекой;

- дублетные экземпляры, замененные более полными по содержанию, лучшими по оформлению, физическому состоянию изданиями;

- документы с истекшим сроком хранения;

- электронные документы, не соответствующие техническому и программному обеспечению библиотеки.

Чтобы установить непрофильность документов, их сверяют с профилем комплектования фондов библиотеки.

Профиль комплектования — документ, определяющий основные направления и особенности комплектования, тематику, виды и экземплярность документов, включаемых в состав библиотечного фонда. Профиль комплектования утверждает директор библиотеки, после чего его согласовывают с учредителем.

Чтобы упорядочить списание документов из библиотечного фонда по непрофильности, рекомендуем библиотекам разработать свои критерии отнесения документов к непрофильным и оформить их в виде отдельного приложения к профилю комплектования.

2 Ветхость.

Ветхость — это физический износ документов из-за естественного старения материалов, непригодности для использования и невозможности или нерациональности реставрации.

3 Дефектность.

Под дефектностью понимается утрата фрагментов текста, полиграфические дефекты, некачественное фотографическое изображение документов на микроформах, дефекты и механические повреждения дисков и пленочных носителей: скручивание, высыхание, разрывы, обломы и т. п.

4 Устарелость.

По причине устарелости по содержанию из фондов исключают документы, которые потеряли актуальность. Читатели не запрашивают такие издания, а у библиотеки нет потребности в их дальнейшем перераспределении и реализации.

По причинам устарелости по содержанию, ветхости и дефектности запрещено исключать единственные экземпляры документов постоянного хранения.

5 Утрата.

Исключить документы, отнесенные к книжным памятникам, можно только по причине утраты при условии отражения информации об этом в Реестре книжных памятников.

Документы из библиотечного фонда могут быть утрачены по разным причинам: кража, хищение, происшествия техногенного характера, стихийное бедствие, а также утеря в процессе хранения и использования.

Какие документы считаются утраченными в процессе хранения и использования? Предположим, в библиотеке обнаружили, что по неустановленной причине документа нет на месте. Спустя определенный промежуток времени, который устанавливает библиотека, документ не нашелся. Тогда его считают утраченным в процессе хранения и использования и списывают. Когда период не установлен, документы исключают из фонда после двух плановых проверок, если все пути розыска исчерпаны.

Если издание потерял пользователь, он должен предоставить замену и возместить ущерб.

Как списать издание

Решение о списании издания принимает постоянно действующая комиссия по исключению документов из библиотечного фонда (далее — комиссия). Комиссия создается приказом директора библиотеки. Чтобы списать издание, в отделах-фондодержателях и/или подразделениях, обслуживающих читателей, формируют списки документов для списания, которые подают на рассмотрение комиссии.

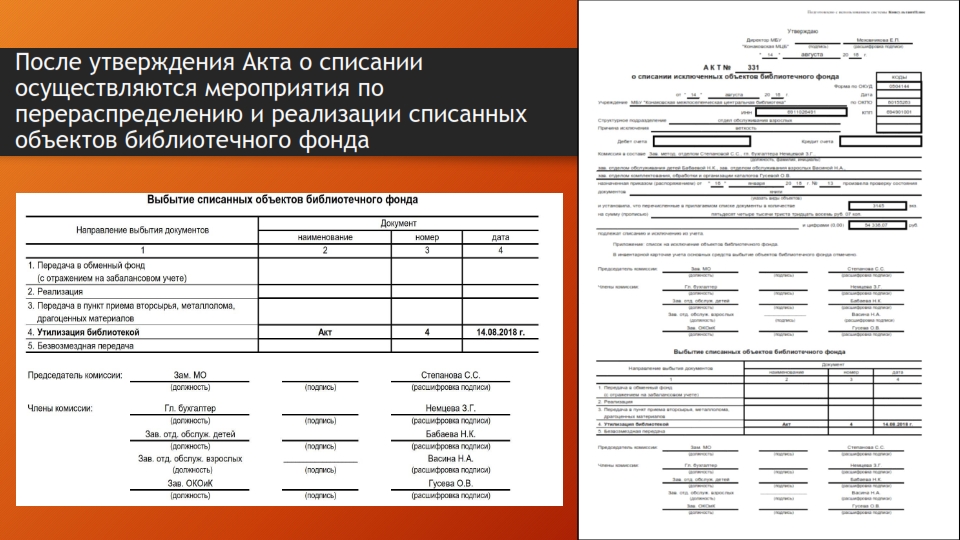

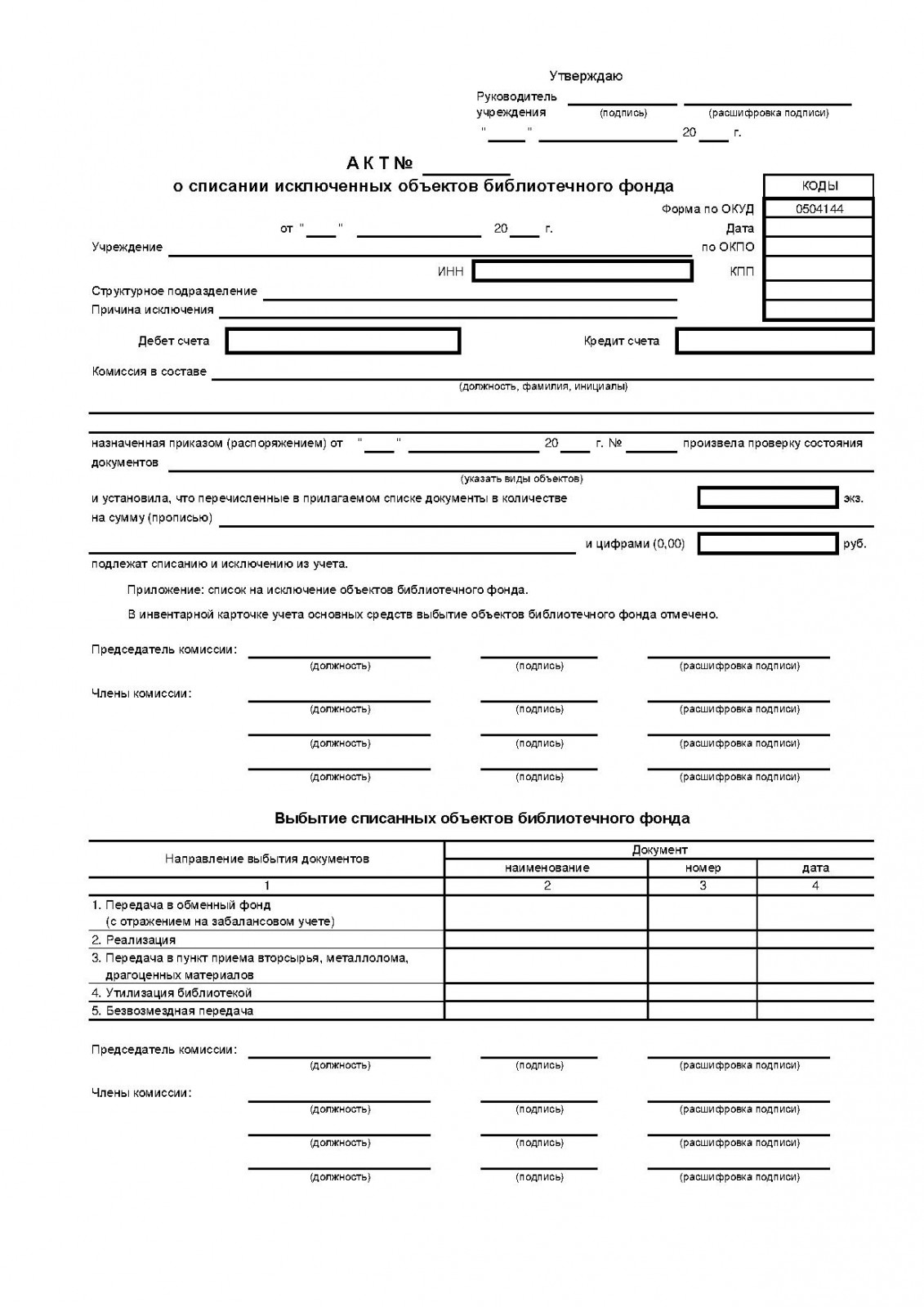

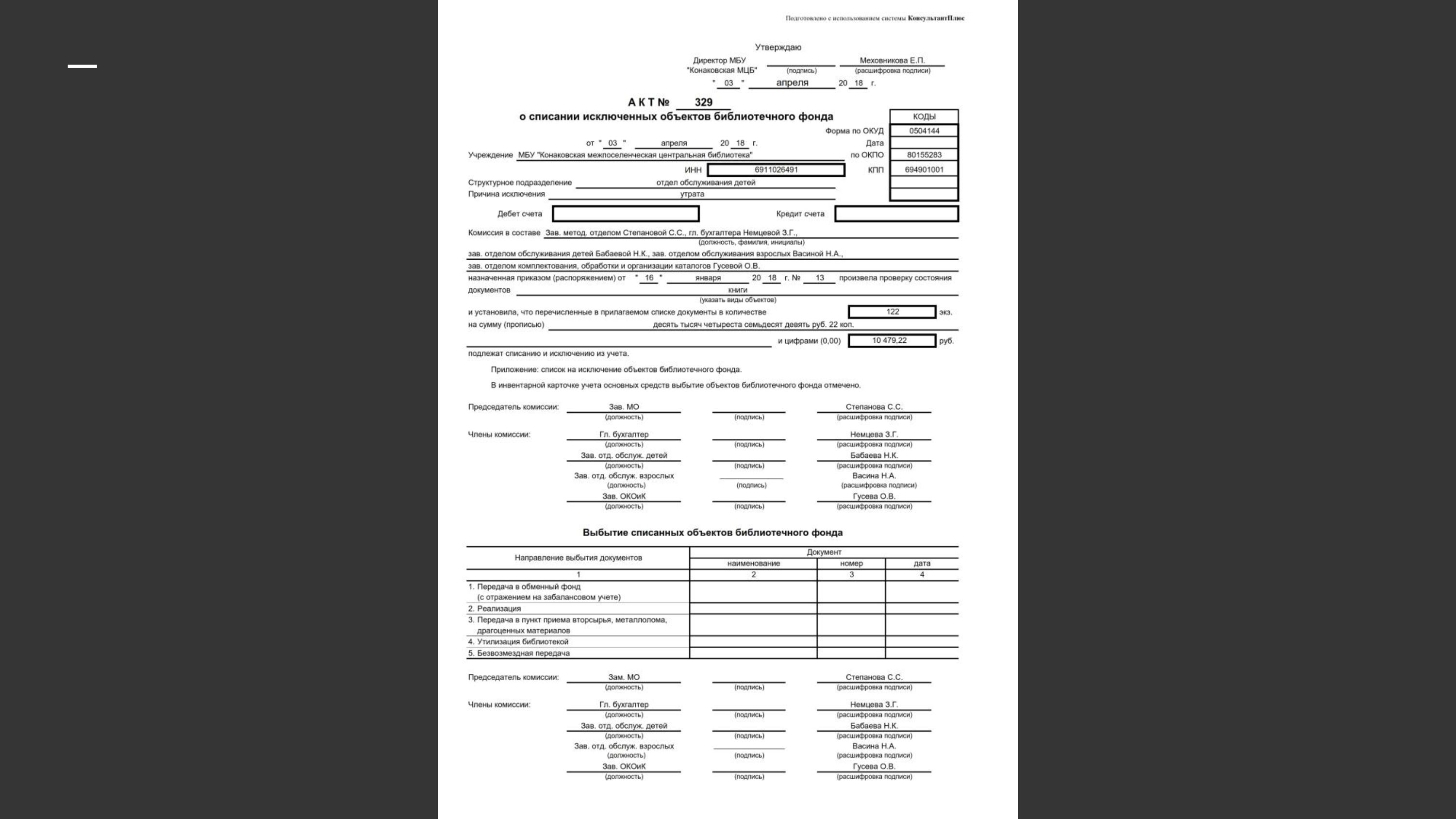

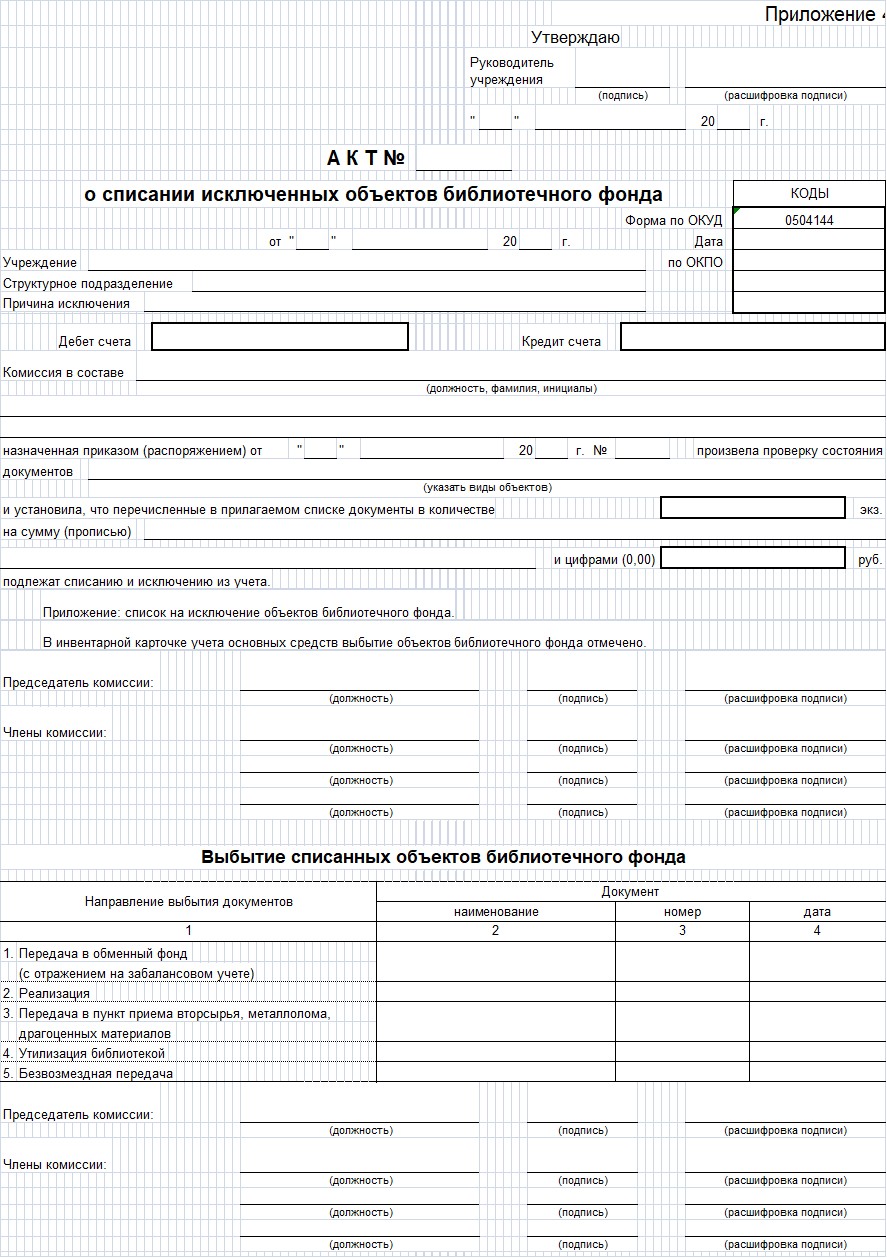

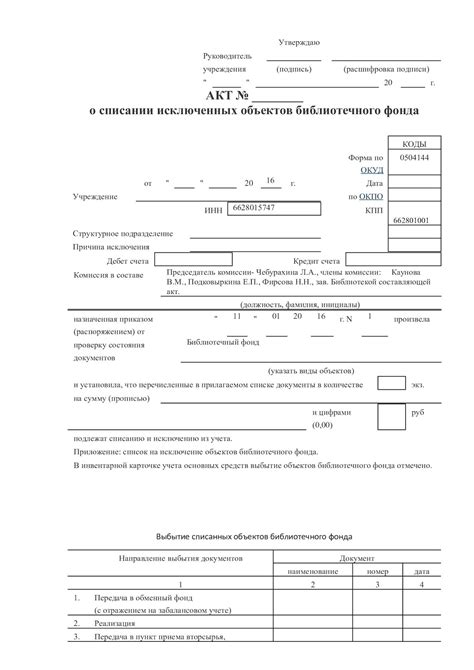

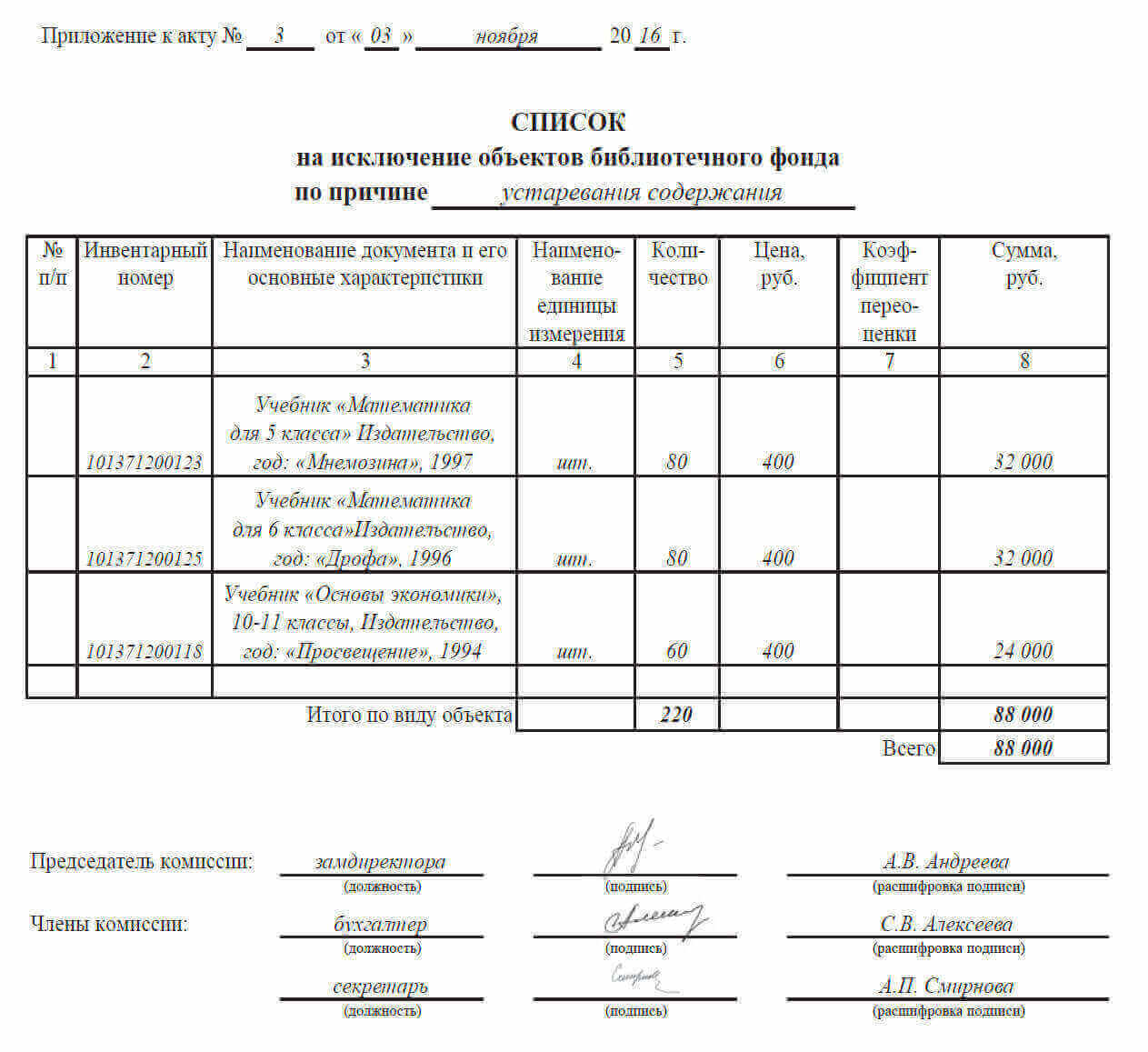

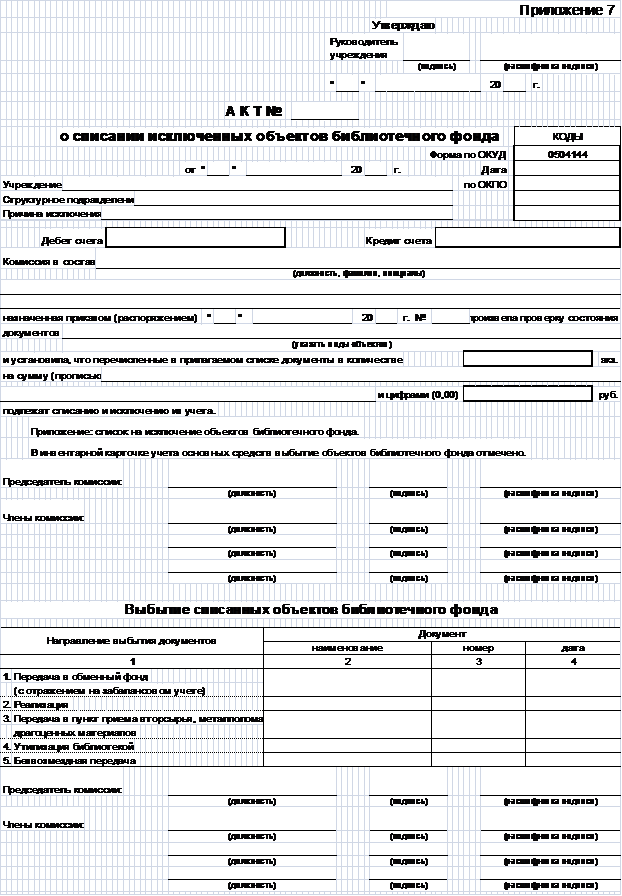

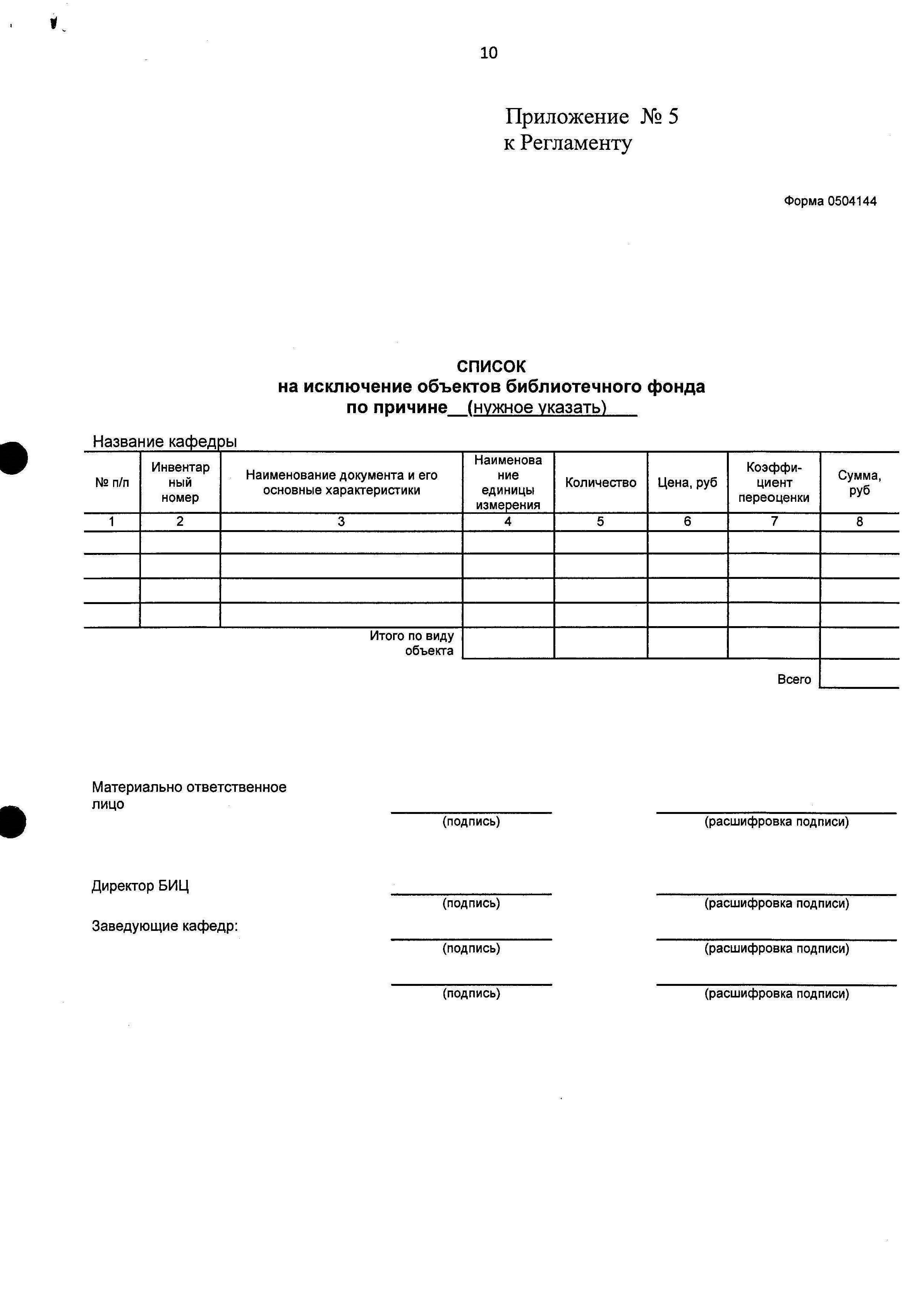

Решение комиссии оформляется актом о списании исключенных объектов библиотечного фонда (далее — акт о списании), составленным по форме (код по ОКУД 0504144), утвержденной приказом Минфина России от 30.03.2015 № 52н (зарегистрирован Минюстом России 02.06.2015, № 37519, введен в действие с 19.06.2015, приложение 1). Акт утверждает директор библиотеки или уполномоченное лицо. В каждом акте о списании указывают одну причину, ставшую основанием для списания объектов библиотечного фонда. Также уточняют, каким образом будет исполнено решение о списании:

- передача в обменный фонд для дальнейшего перераспределения;

- безвозмездная передача другому учреждению;

- продажа юридическому или физическому лицу;

- утилизация.

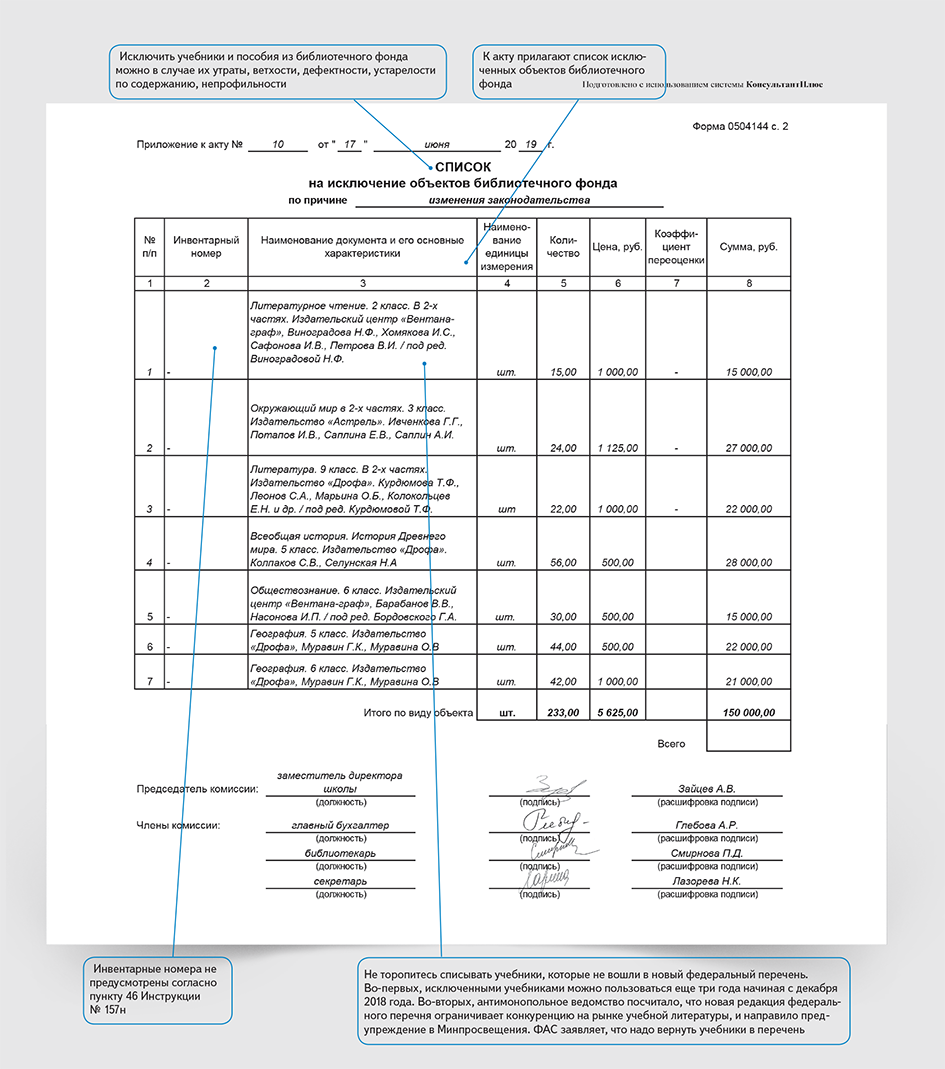

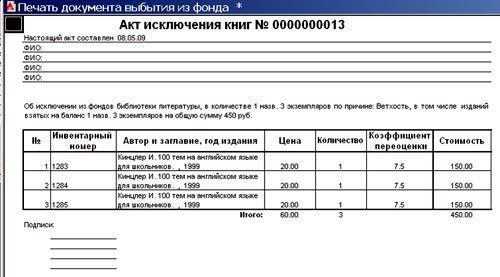

К акту о списании прилагается список документов, исключаемых из библиотечного фонда (далее — список). Список включает:

- регистрационный номер и шифр хранения документа;

- краткое библиографическое описание;

- цену документа, зафиксированную в регистре индивидуального учета документов на момент поступления в библиотечный фонд;

- коэффициент переоценки;

- цену после переоценки;

- общую стоимость исключаемых документов.

Если списывают печатные документы временного хранения, список можно заменить книжными формулярами. Для документов, обработанных групповым (упрощенным) способом, вместо списка дается перечень регистрационных номеров, вид исключаемых изданий, их количество.

Списки документов к актам на исключение формируются по причинам выбытия независимо от года издания.

Чтобы отразить цену документа с учетом коэффициентов переоценки библиотечного фонда, используйте сводную справочную таблицу коэффициентов (приложение 2). Заранее определите коэффициенты переоценки для периодов, в которых указаны максимальные и минимальные значения.

В конце списка к акту о списании для бухгалтерии комплектатор составляет справочную таблицу. В ней на основе данных о первоначальной стоимости документов указывается, сколько документов определенного года издания и на какую сумму списывается. То есть бухгалтерия переоценивает не каждый документ в отдельности. Общая сумма первоначальной стоимости документов за определенный год умножается на коэффициенты переоценки, которые были произведены за время нахождения документов этого года издания в библиотеке.

К акту о списании по причине утраты нужно приложить документы, подтверждающие утрату:

- пояснительную записку;

- в случае кражи или хищения — протокол, акт, заключение уполномоченных органов;

- при возмещении ущерба — финансовый документ о возмещении ущерба.

К акту о списании документов из библиотечных фондов как объектов особо ценного движимого имущества составляется технико-экономическое обоснование непригодности к дальнейшему использованию изданий в фондах библиотеки. Оба эти документа утверждают комиссия по списанию имущества и директор библиотеки. Затем документы предоставляются учредителю.

Рекомендации по списанию учебной литературы и учебных пособий в библиотеках образовательных учреждений

В соответствии с п. 5.1.2 Приказа N 590 библиотекам разрешено распоряжаться списанными из фонда документами, кроме случаев, предусмотренных законодательством. Таким образом, списанные книги можно реализовать как макулатуру. Порядок сдачи макулатуры должен быть предусмотрен положением или уставом библиотеки (п. 9.10 Приказа N 590).

Когда читатели заменяют утерянные книги равноценными изданиями, то такая литература фиксируется в Тетради учета книг и других документов, принятых от читателей взамен утерянных. На основании записей в этой Тетради составляются акты на поступление и выбытие библиотечного фонда (Приложение 8 к Приказу N 2488). Затем указанные акты регистрируются в Книге суммарного учета библиотечного фонда. В первой части Книги записываются акты о поступлении книг, во второй — о выбытии.

Решение о списании может быть принято по результатам инвентаризации библиотечного фонда. Общие правила проведения инвентаризации установлены приказом Минфина России от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

В соответствии с законом 8 библиотеки создают во всех видах муниципальных образований: и в поселениях, и в городских округах, и в муниципальных районах (межпоселенческие библиотеки), и в городских округах. Полномочия по организации библиотечного обслуживания населения также есть и на уровнях субъектов Российской Федерации и на федеральном уровне. Таким образом, учреждения-библиотеки могут быть на любом уровне бюджета.

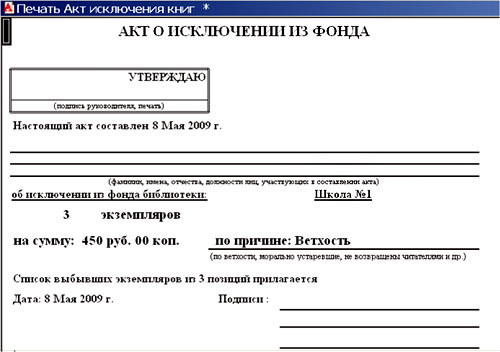

Акт на списание книг в библиотеке

от «___ » __________ 20 __ г.

Структурное подразделение _______________________________________

Материально ответственное лицо ___________________________________

(должность, фамилия, имя, отчество)

Списанная литература сдана местным учреждениям, занимающимся заготовкой вторичного сырья, по квитанции N ____ от «___» ____________ 20 __ г.

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

Полный текст документа будет доступен вам, как только оплата будет подтверждена. После подтверждения оплаты, страница будет автоматически обновлена, обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Идет завершение процесса оплаты

В настоящее время мы ожидаем подтверждения оплаты от платежной системы. Полный текст документа будет доступен вам, как только оплата будет подтверждена. Обычно подтверждение платежа занимает не более нескольких минут. Попробуйте обновить страницу для повторной проверки.

Приносим извинения за вынужденное неудобство.

Если процедура оплаты на сайте платежной системы не была завершена, денежные средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим. В этом случае вы можете повторить покупку документа с помощью кнопки справа.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Рекомендации по использованию учебников

Минобрнауки дало ряд рекомендаций об использовании учебников в образовательном процессе (письма от 08.12.2011 № МД-1634/03, от 28.02.2012 № МД-172/03). Учреждения образования должны использовать учебники, включенные в федеральный перечень. До включения в него учебники проходят ряд экспертиз. Заказчиками экспертиз являются авторы учебников или держатели авторских прав на них. Все учебники, получившие в установленном порядке положительные экспертные заключения по результатам научной и педагогической экспертиз, включены в федеральные перечни учебников.

Ежегодно к новому учебному году федеральные перечни дополняются учебниками, прошедшими экспертизу в текущем календарном году.

Количество учебников в перечнях по каждому предмету для каждого класса позволяет школе осознанно выбрать именно тот учебник (линию учебников), который позволяет учитывать особенности образовательной программы, реализуемой данной школой.

Наряду с учебниками в образовательном процессе могут использоваться иные учебные издания, являющиеся учебными пособиями.

Определение списка учебников образовательным учреждением в соответствии с федеральными перечнями учебников, учебным планом образовательного учреждения на принципах системного, планового подходов с учетом перспективы и преемственности реализации образовательных программ позволяет сформировать в школах библиотечные фонды учебников долгосрочного пользования.

Педагогические работники имеют право на свободу выбора и использования учебников в соответствии с образовательной программой, утвержденной образовательным учреждением. Выбор учебников осуществляется согласно списку учебников, определенному образовательным учреждением.

Количество учебников в перечнях по каждому предмету для каждого класса позволяет школе осознанно выбрать именно тот учебник (систему учебников, линию учебников), который учитывает особенности образовательной программы, реализуемой данной школой.

В настоящее время действует федеральный перечень учебников, утвержденный Приказом Минобрнауки РФ от 31.03.2014 № 253.

Следует обратить внимание, что наряду с бумажной формой учебников должны применяться электронные учебники. В связи с этим Минобрнауки в Письме от 02.02.2015 № НТ-136/08 указало, что необходимо:

-

предусмотреть при реализации программ дополнительного профессионального образования (повышения квалификации) включение модулей, направленных на обучение руководящих и педагогических работников образовательных организаций методам использования электронной формы учебника, в том числе посредством применения интерактивных досок;

-

организовать и провести социологический опрос среди обучающихся и их родителей (законных представителей) о наиболее предпочтительной форме учебника (печатная, электронная, печатная и электронная формы). При этом использование электронной формы учебника является правом, а не обязанностью участников образовательных отношений.

-

Минобрнауки напоминает, что из федерального перечня учебников решением Научно-методического совета по учебникам могут быть исключены отдельные завершенные предметные линии учебников.

В связи с этим при заключении договоров на поставку учебников рекомендуем:

-

предусматривать возможность замены завершенной предметной линии учебников в случае ее исключения из федерального перечня учебников на другую завершенную предметную линию или возможность возврата денежных средств;

-

учитывать, что одновременно с учебником в бумажной форме должна приобретаться электронная форма учебника, а к учебникам, закупленным ранее только в печатной форме, возможна закупка отдельно электронной формы учебника.

Минобрнауки также рекомендует организовать в субъектах РФ работу по созданию информационной среды, в которой будут обеспечены равные условия для доступа к учебникам разных издательств, а также для их доступа к другим электронным ресурсам и электронным библиотекам.

Организация учета учебной литературы

Следует обратить внимание, что наряду с бумажной формой учебников должны применяться электронные учебники.

Таким образом, рекомендуем согласовывать списание учебной литературы с учредителем учреждения, органами государственной власти, уполномоченными регулировать имущественные отношения между образовательными учреждениями и их учредителями.

В последнее время многие школьные библиотекари Тулы испытывают затруднения при оформлении списания рабочих тетрадей и прописей. Предлагаю образцы документов (их нужно открыть и тогда можно будет скачать), которые принимает централизованная бухгалтерия.

Справочная и специальная литература не включается в библиотечные фонды. Она учитывается на счете «Прочие материальные запасы» (п. 66 Инструкции N 25н).