Налоговые последствия беспроцентных займов между взаимозависимыми лицами

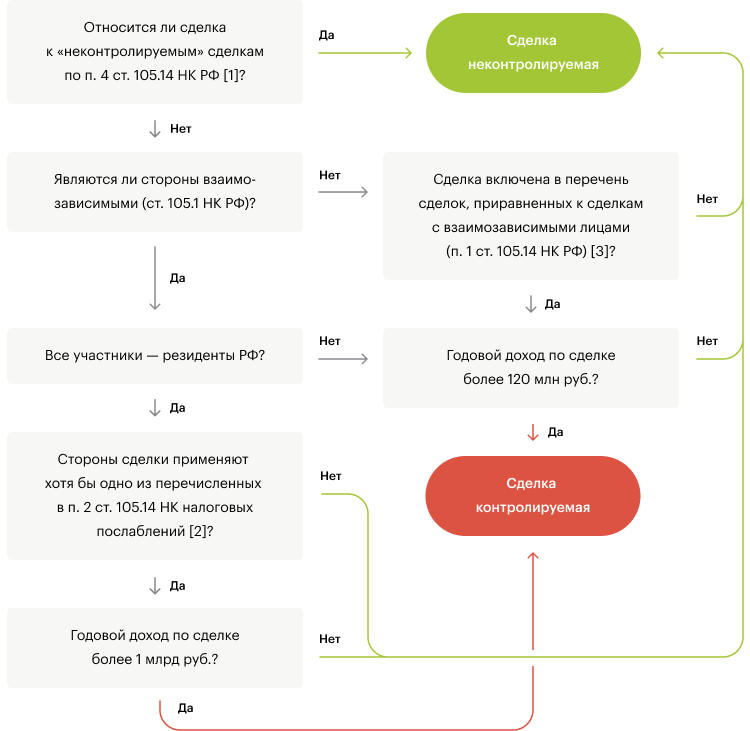

Если сделка с беспроцентным займом осуществлена между организациями, которые взаимозависимы, то при этом возникают дополнительные налоговые последствия в связи с разделом V НК РФ.

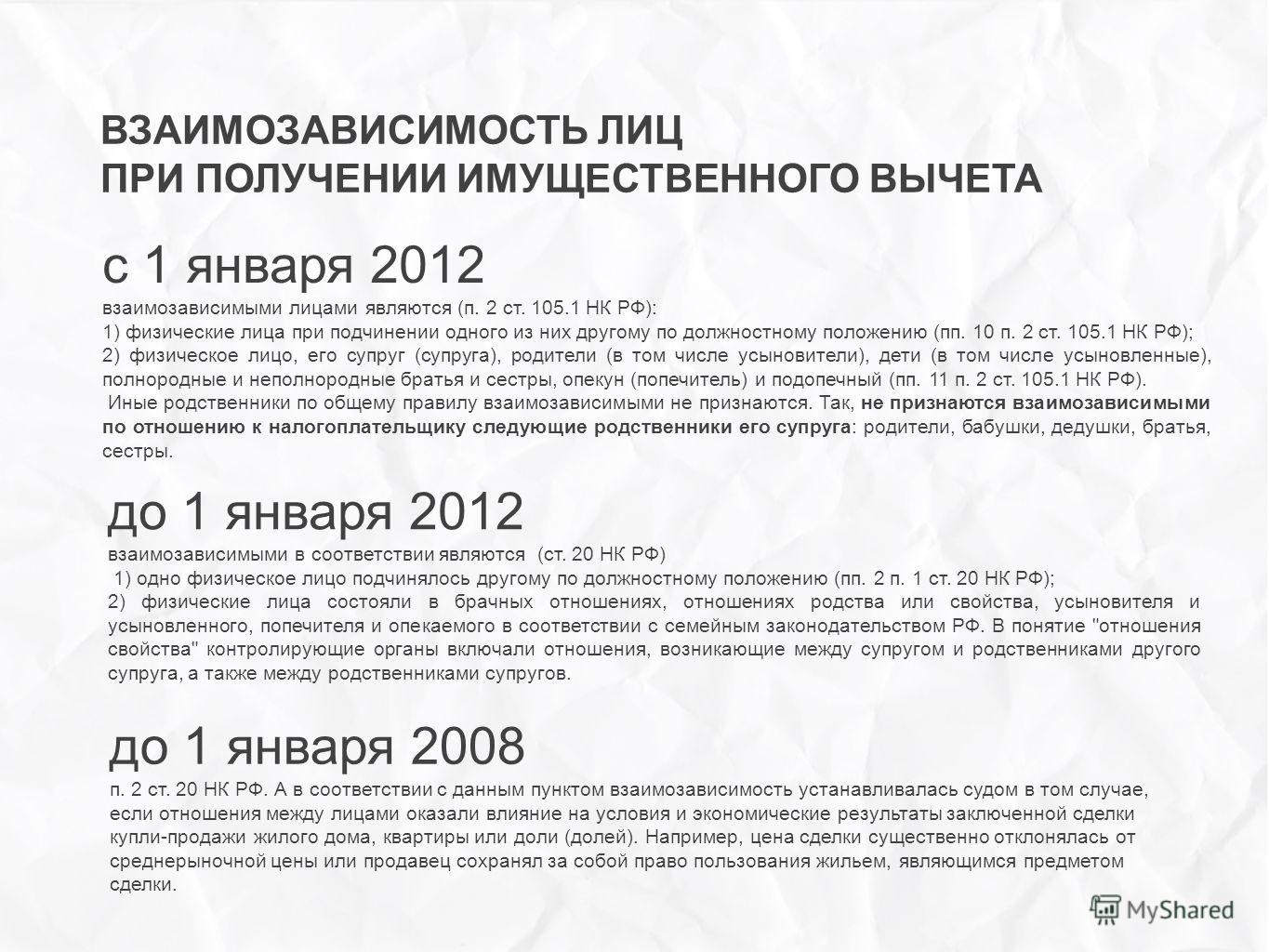

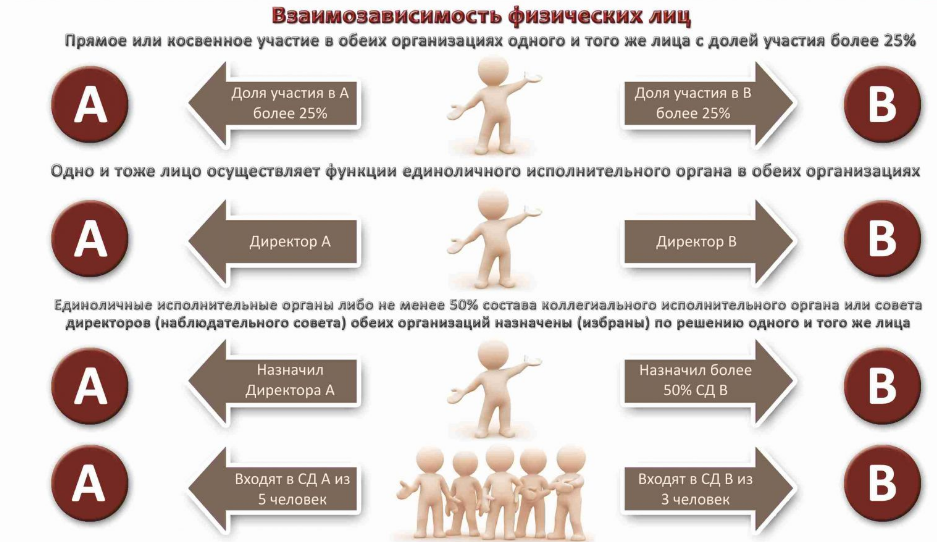

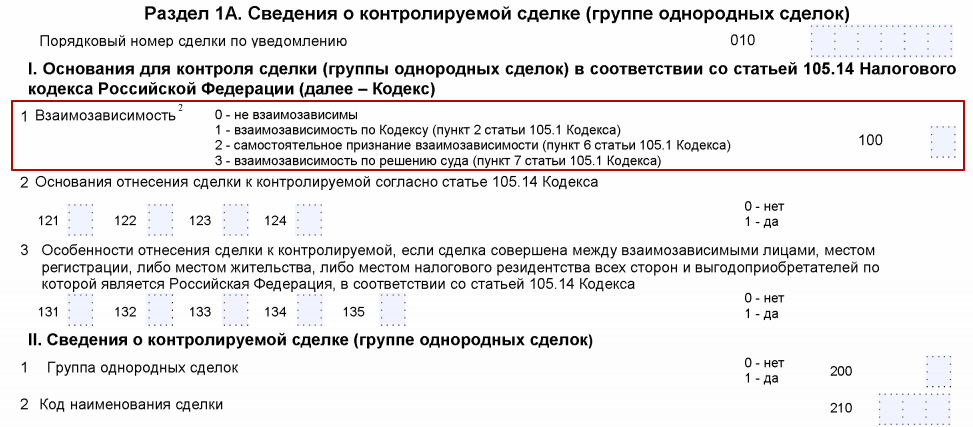

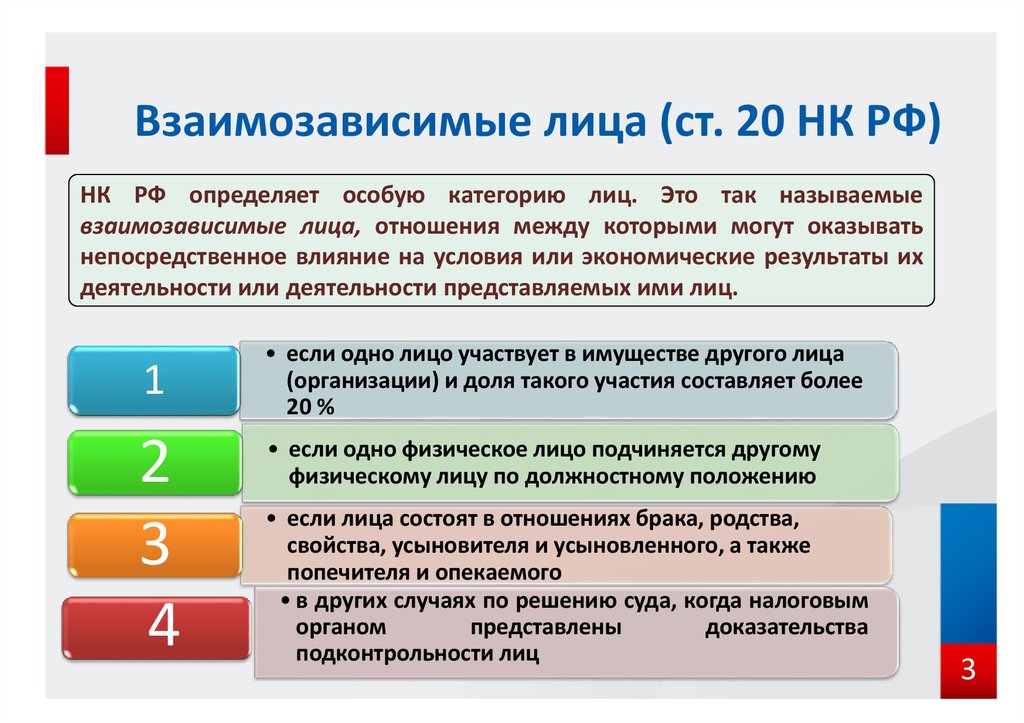

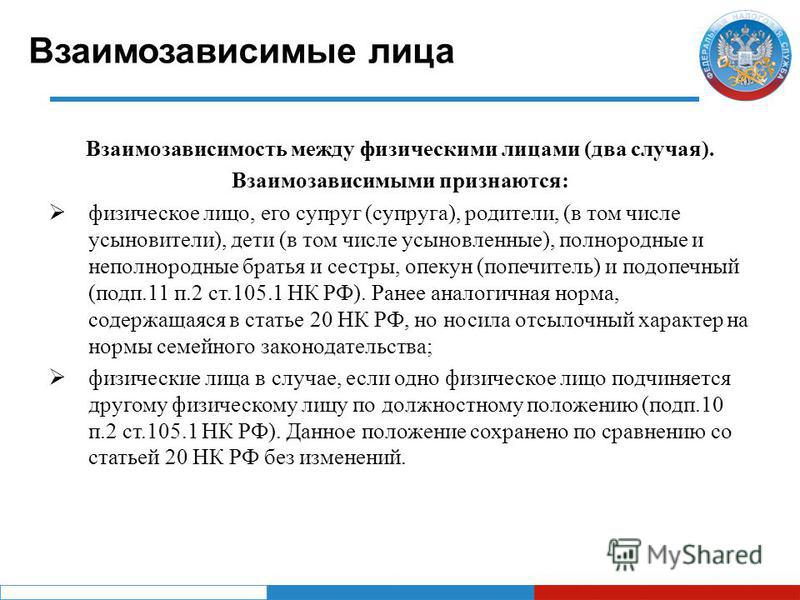

Критерии взаимозависимости ищите здесь.

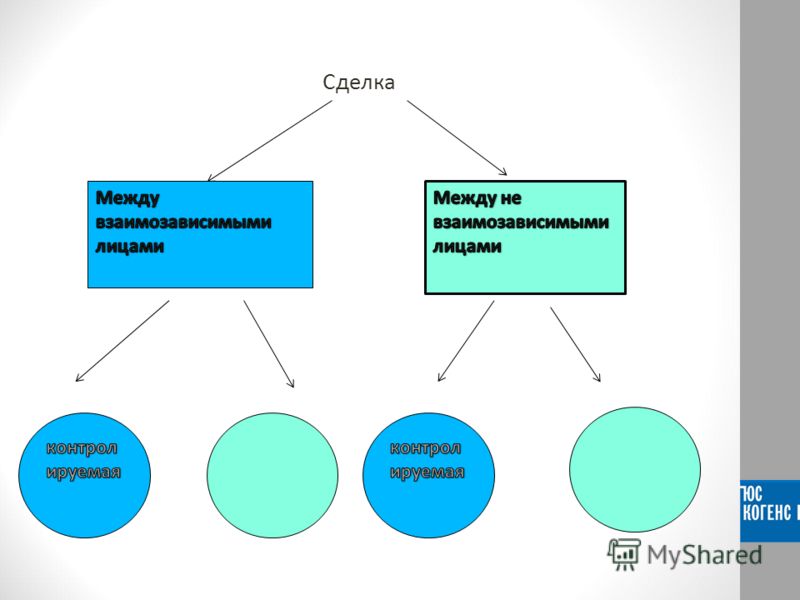

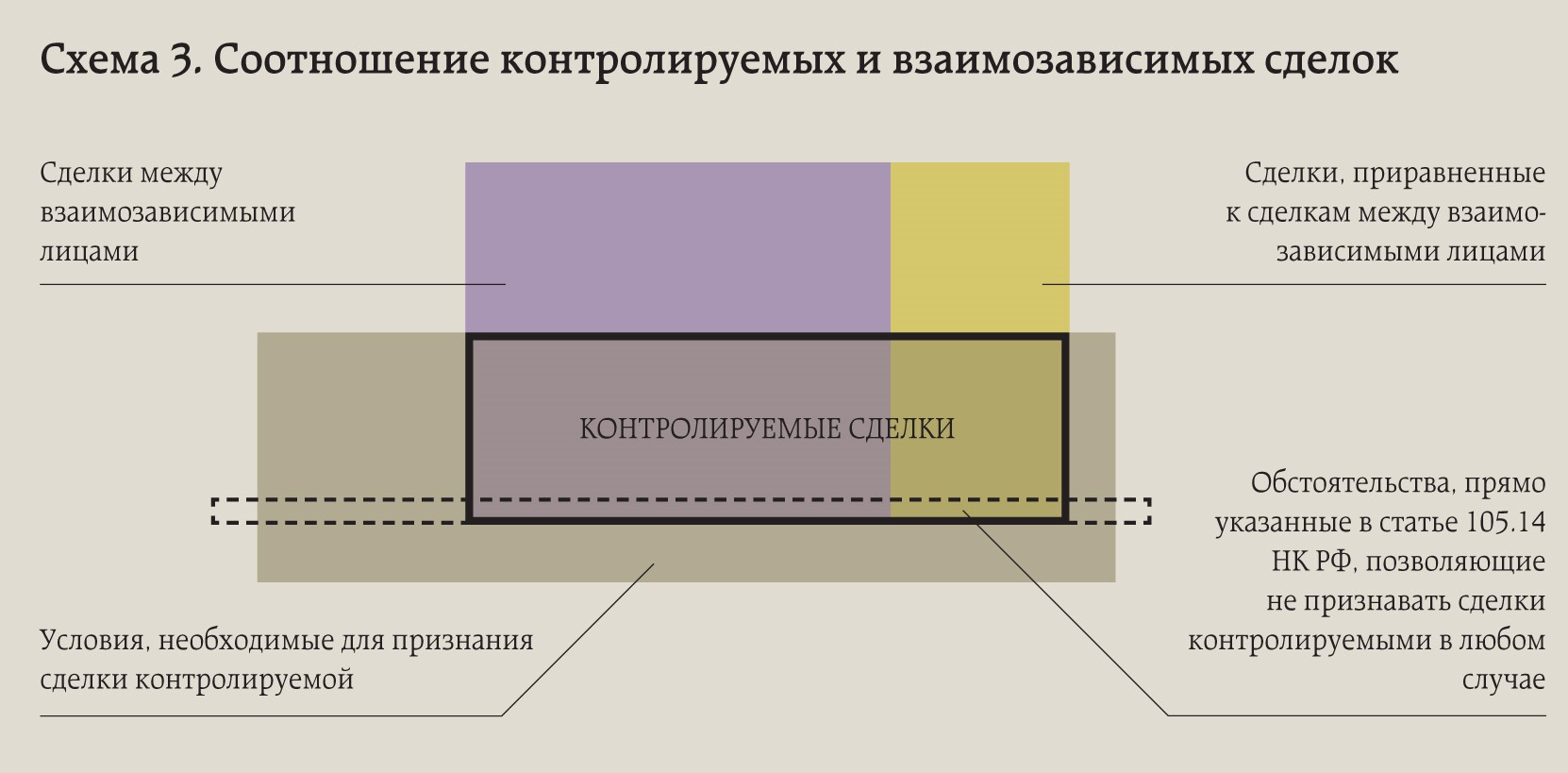

Если стороны сделки взаимозависимы, следующим шагом будет определение того, является ли эта сделка контролируемой.

В этом поможет наша статья «Критерии контролируемых сделок — таблица».

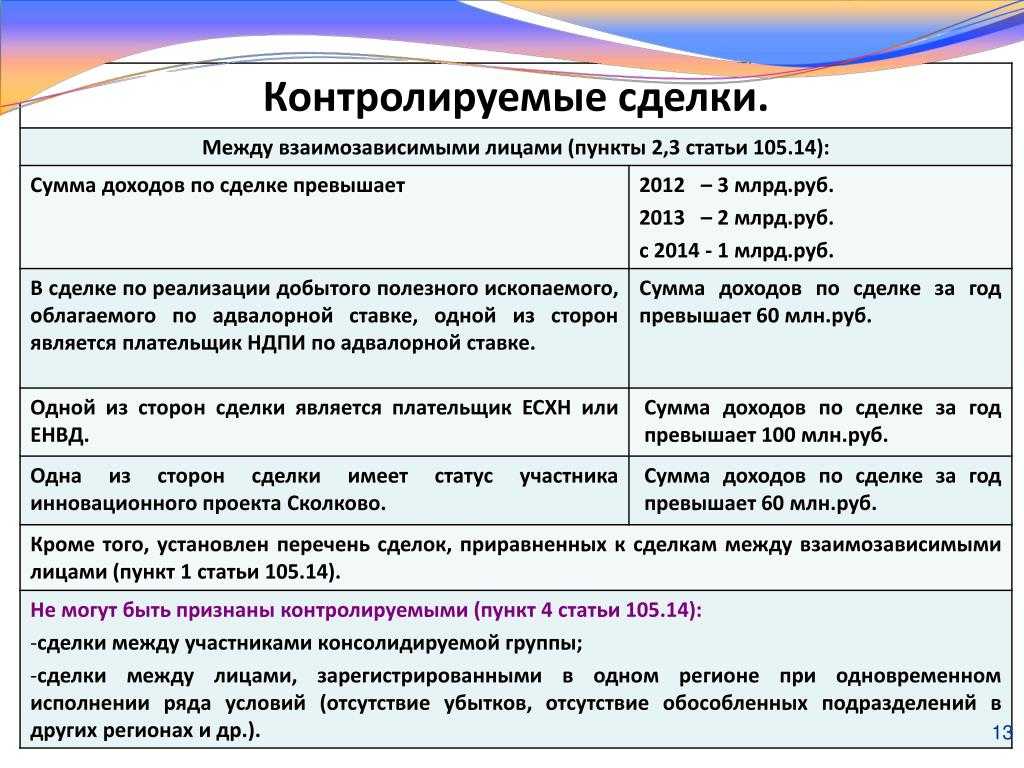

Если сделка не попадает под критерии контролируемой, и стороны сделки — российские организации или граждане, то дополнительных налоговых рисков они не несут. Если же одной из взаимозависимых сторон является иностранное лицо, то такая сделка автоматически попадает под контролируемые (ст. 105.14 НК РФ, письмо Минфина РФ от 04.09.2015 № 03-01-11/51070), и для этого варианта — следующий раздел статьи.

ВНИМАНИЕ! С 01.01.2017 действует новое налоговое правило. Если осуществлена сделка с беспроцентным займом между взаимозависимыми юридическими лицами, которые зарегистрированы на территории РФ, или при участии граждан РФ, то она не признается контролируемой (подп

7 п. 4 ст. 105.14 НК РФ).

Это означает, что заимодавец теперь в безопасности от доначисления дохода в виде процентов по рыночной ставке. В письме Минфина от 21.04.2017 № 03-12-11/1/24048 при этом комментируется, что нововведение действует и для договоров, заключенных ранее 01.01.2017, главное — что доходы и расходы по нему признаются после 01.01.2017.

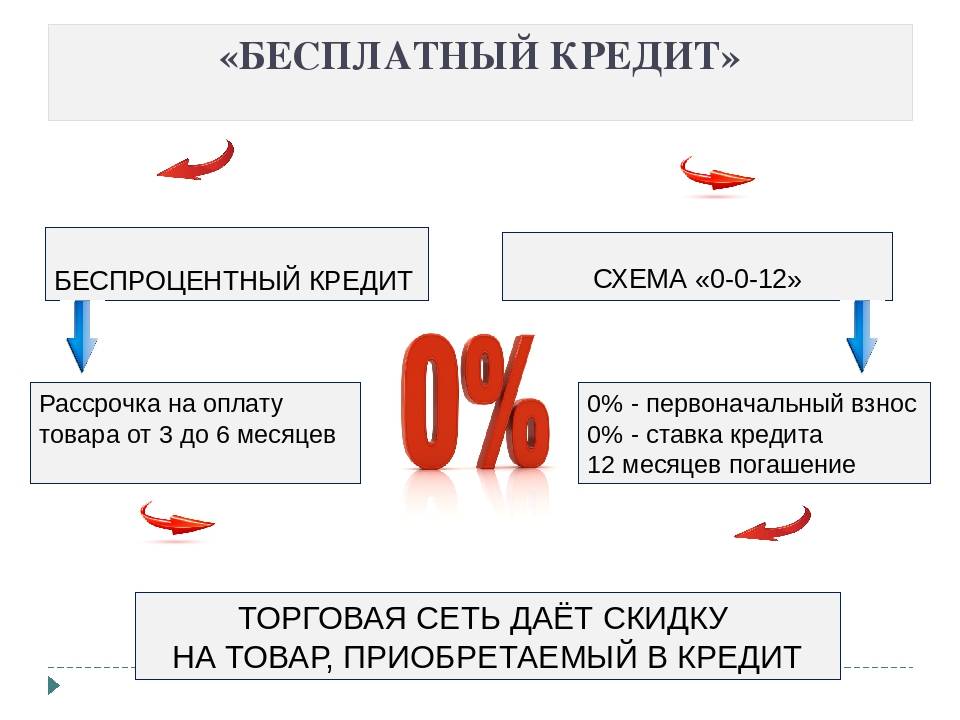

Процентный или беспроцентный заём: какой выбрать

Беспроцентный заём выгоднее с финансовой точки зрения. Но по закону, если вы получаете беспроцентный заём или заём под проценты ниже, чем 2/3 от ставки рефинансирования ЦБ, у вас возникает материальная выгода. То есть вы получаете условия выгоднее, чем в банке — поэтому придется заплатить налог. Материальную выгоду, которую физлица получили или получат в 2023 году, освободили от НДФЛ. Матвыгода в 2024 году облагается НДФЛ по ставке 35%. При расчете используют ставку рефинансирования, установленную на последний день каждого месяца пользования займом.

|

Формула расчета материальной выгоды НДФЛ по беспроцентному займу |

Формула расчета материальной выгоды НДФЛ под проценты ниже ⅔ от ставки рефинансирования |

|

2/3 × ставка реф-я × 35% × сумма займа : 365 дней × кол-во дней пользования займом |

(2/3 × ставка реф-я — ставка процентов по договору) × 35% × сумма займа : 365 дней × кол-во дней пользования займом |

Пример:

Учредитель ООО берет заём 100 000 руб. на 6 месяцев: с июня по декабрь 2024 года. Заём возвращает единовременно.

- При беспроцентном займе — 832 руб. налога,

- При ставке 2% — 476 руб. налога и 2 000 руб процентов,

- При ставке 9% — нет налога, но 9 000 руб. процентов.

Эксперты сервиса аутсорсинга Главбух Ассистент предупреждают: рискованно выдавать учредителю или руководителю займы на крупные суммы по не рыночным условиям: беспроцентные, бессрочные или на продолжительный срок. Налоговая может посчитать такой заем доходом собственника с начислением НДФЛ, пеней и штрафов.

Под особым контролем у банков беспроцентные займы суммой свыше 600 000 руб. Вас попросят дать разъяснения по целевому назначению сделки. Если банк сочтет, что беспроцентный займ не имеет деловой цели, то может отказаться провести платеж. Иногда запрашивают пояснения по экономической целесообразность сделки и по сумме меньше 600 000 руб.

Процентные займы в большинстве своем вопросов у банков не вызывают, но здесь важно правильно оформить платежку. Из платежки по займу должно быть понятно, за что ООО перечисляет деньги. Должны быть указаны договор займа, реквизиты, ставка, НДС

Налоги с процентного займа

Процентный заём приносит организации доход — с полученных процентов надо заплатить налог на прибыль. Платить учредителю НДФЛ в этом случае не надо.

Если компания применяет ОСНО, налог на прибыль составит 20%. Если работает по упрощенке — 6 (8) или 15 (20) %. При этом налоги фирма на УСН уплачивает по факту прихода процентов от учредителя на счет. Проценты по выданным займам начисляют на последнее число каждого месяца.

Налоги с беспроцентного займа

По закону, организация с дохода заемщика должна удержать и перечислить государству НДФЛ. Но с материальной выгодой всё не так просто. Удержать НДФЛ можно только при выплате денег. Учредитель сможет сэкономить на процентах, но реальных денег не получить. Поэтому у организации два варианта:

- Если собственник получает от ООО зарплату или дивиденды, организация удерживает из них НДФЛ с материальной выгоды. Сделать это можно в том году, когда материальная выгода получена.

- Если ООО до конца года не платила собственнику деньги, у нее не получится удержать НДФЛ. О том, что фирма не может удержать налог с заемщика, она сообщает в ФНС. В инспекцию предоставляет приложение 1 «Справка о доходах и суммах налогов физлица» (замена 2-НДФЛ) к годовому расчету 6-НДФЛ до 25 февраля года, который следует после отчетного. В этом случае учредитель сам несет ответственность за уплату налога и уплачивает его самостоятельно до 1 декабря.

Материальная выгода от экономии на процентах не облагается страховыми взносами.

Эксперты сервиса аутсорсинга Главбух Ассистент напоминают: материальная выгода не возникает, если вы берете заём, чтобы купить или построить жилье, и у вас есть справки из ФНС, которые подтверждают ваше право на имущественный вычет.

Составить юридически грамотный договор займа с организацией, чтобы в нем не было ущемляющих пунктов, помогут в сервисе аутсорсинга Главбух Ассистент. Специалисты предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Попробуйте аутсорсинг бухгалтерии оставив заявку.

Что важно учесть при возвращении долга

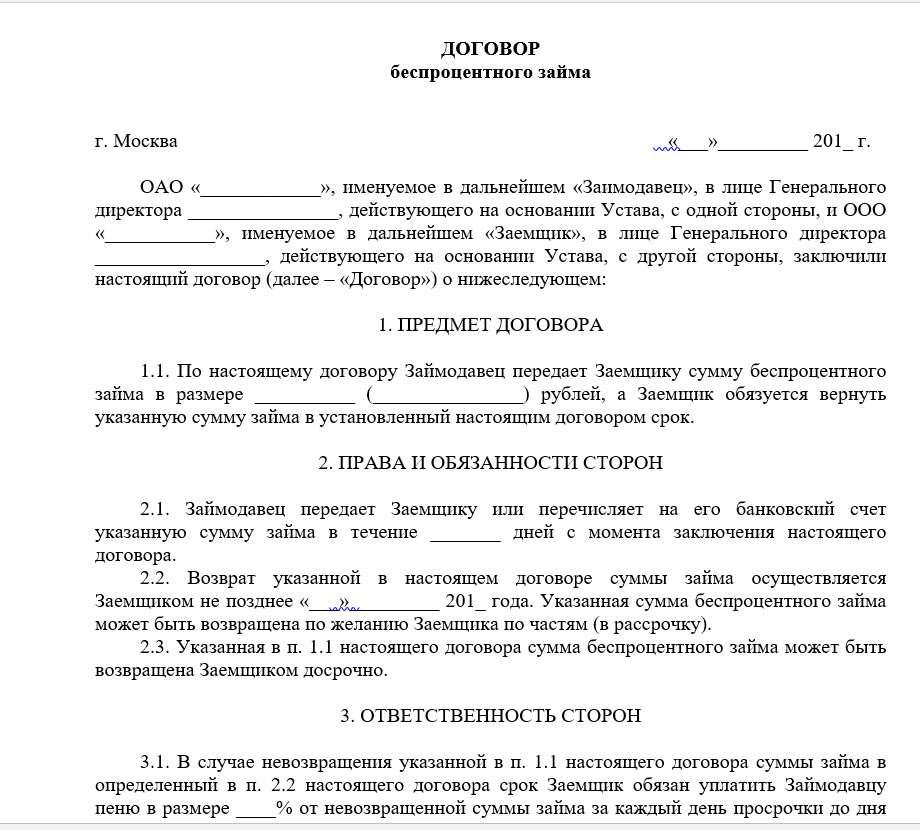

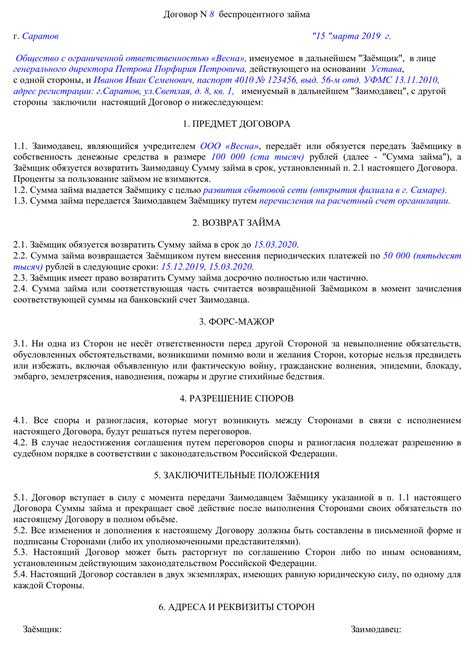

Учредитель может выдать деньги для нужд своей компании под проценты или без таковых. В любом случае, необходимо составить и подписать договор займа.

Так как одной из сторон является юридическое лицо, то согласно ст. 808 ГК РФ, он должен быть заключён в письменной форме.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 110-43-85 (Москва)

+7 (812) 317-60-09 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Возврат займа происходит через указанный в договоре срок с процентами или без таковых, как было указано в договоре.

Займ может быть выдан как в рублях, так и валюте. Однако возврат займа учредителю нерезиденту в валюте может доставить главному бухгалтеру множество проблем.

Валютный займ подлежит возврату в рублях по курсу ЦБ РФ на день возврата. Проценты также – они выражаются в инвалюте, а к учёту принимаются в рублях.

Если в договоре не указан порядок из уплаты, то заёмщик должен их выплачивать ежемесячно на протяжении всего срока действия договора.

В случае, когда заимодатель является и учредителем, и директором фирмы – заёмщика, то договор нужно составить точно так же, как и с любым другим заёмщиком.

Только директору нужно будет дважды поставить свою подпись – первый раз, как займодатель, а второй раз – как директор заёмщика.

Возврат займа с процентами или без таковых происходит в срок, который указан в договоре. Если этот срок не прописан, то возврат займа должен быть осуществлён в течение 30 дней после получения заёмщиком уведомления о возврате.

Уведомление должны быть составлено в письменной форме и подписано займодателем.

Учредитель может выдать как краткосрочный, так и долгосрочный займ. Краткосрочный займ – это займ на срок до 12 месяцев, соответственно, долгосрочный – на срок более года.

Кто может дать беспроцентный займ

Законодательством не ограничен круг лиц, которые могут выступать в качестве заимодавцев. Поэтому организация может получать займы как от других организаций, так и от граждан. Соответственно, договор беспроцентного займа может быть заключен в том числе между юридическими лицами (включая коммерческие организации).

Можно ли получить беспроцентный заем

Сам по себе беспроцентный заем для организации-заемщика никаких налоговых рисков не влечет, так как еще в 2004 году Президиум ВАС РФ подтвердил, что получение беспроцентного займа не образует внереализационного дохода в виде матвыгоды от экономии на процентах (постановление от 03.08.04 № 3009/04 ).

Кто контролирует беспроцентный займ

В соответствии со ст.6 пункт 1 подпункты 2,4 Закона РФ №115-ФЗ от 07.08.2001 (в текущей редакции) беспроцентный займ на сумму 600 000 руб. и более (или сумма в иностранной валюте, эквивалентная указанному пределу) подлежит обязательному контролю со стороны Росфинмониторинга.

Какую сумму займа может дать учредитель своей компании

В каком размере ООО можно брать займ. Учредитель вправе давать любую нужную сумму: десять тысяч рублей или пять миллионов. Но по 115-ФЗ банки обязаны сообщить в Росфинмониторинг о переводах свыше 600 тысяч рублей. При этом банк проводит внутреннее расследование, запрашивает договор и документы, чтобы проверить законность операции.

Как пишется беспроцентный займ

Правильно писать «беспроцентный», то есть с буквой С. Ведь корень у данного слово начинается не на звонкую согласную, а на глухую, а в таком случае по правилам русского языка нужно писать букву С в приставке, а не З. После буквы С в слове БЕСПРОЦЕНТНЫЙ стоит буква П — глухая согласная. Мы должны запомнить, что перед глухой согласной (П, Г, Ф, Ш и т.д.) пишем С, а перед звонкими согласными (Б, К, В, Ж …) пишем букву З.

Может ли ООО выдать беспроцентный займ ИП

ООО вправе выдать беспроцентный заем ИП, являющемуся одним из учредителей и директором ООО. Данная сделка признается сделкой между взаимозависимыми лицами. У ИП возникнет облагаемый НДФЛ доход в виде полученной материальной выгоды от экономии на процентах.

Что такое потребительский займ zaymtop

Zaymtop – это отличный сервис подбора, где собраны лучшие микрофинансовые компании на выбор. Посетители площадки могут подбирать себе займы по индивидуальным запросам, ориентируясь на требования МФО, всего за несколько секунд. Предлагаем список самых интересных кредитов, которые можно получить на представленном ресурсе.

Нюансы заключения сделки

Причем регистрация предприятия в качестве микрофинансовой или микрокредитной компании при разовых сделках по займам совершенно не требуется.

Она будет лишь подтверждать факт передачи денег или вещей заемщику, но не заменять непосредственно договора.

Вместо заключения договора на бумажном носителе стороны вправе заключить его в электронном виде, используя для этого согласованные каналы связи и электронную подпись.

Допускать замену бумажных документов электронными или нет, каждые участники сделки должны решать самостоятельно.

Важно! В отличие от кредитов договор займа может быть беспроцентным, если соответствующее указание имеется в тексте соглашения

Какие расходы снизят налог по УСН «доходы минус расходы»

|

Категория |

Расходы |

Пример |

|

Имущество и права |

|

ИП на упрощенке с объектом «доходы минус расходы» закупил канцтовары и оплатил аренду ККТ. Расходы на канцтовары и аренду ККТ он должен учесть в расходах |

|

Расходы на работников |

|

Компания «Ромашка» 6 мая 2022 года выплатила работникам зарплату за апрель и перечислила в бюджет страховые взносы за этот месяц. После расчета зарплату, НДФЛ и страховые взносы можно учесть в расходах по УСН с объектом «доходы минус расходы» |

|

Стоимость работ и услуг |

|

Компания в апреле 2022 года оплатила аренду офиса вместе с коммуналкой, а также заплатила за ежемесячные услуги аутсосирговой бухгалтерии. Все эти расходы он сможет учесть и предоставить к вычету |

|

Платежи в бюджет |

Исключение: авансы и налог по УСН, их учесть нельзя

|

Предприниматель на упрощенке «доходы минус расходы» перечислил в бюджет налог по УСН и налог на имущество. Учесть в расходах он сможет только налог на имущество |

Рассчитать налогооблагаемую базу с учетом доступных льгот для вашего бизнеса помогут эксперты из сервиса аутсорсинга Главбух Ассистент. Они подскажут, как сэкономить на налогах и на какие еще программы господдержки вам можно рассчитывать. Узнайте, насколько выгоднее полный бухгалтерский, налоговый и кадровый учет с юридической поддержкой по сравнению с содержанием штата сотрудников. Средний чек — . Оставьте заявку.

Налоговые риски по договорам беспроцентных займов

Имеет место иная ситуация, если одним из заемщиков является физическое лицо или индивидуальный предприниматель. Пунктом 1 ст. 210 НК РФ предусмотрено, что при исчислении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, согласно пп. 1 и 2 которой таким доходом является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, предоставленными организациями или индивидуальными предпринимателями. В случае приобретения дохода в виде материальной выгоды датой его фактического получения является день уплаты налогоплательщиком процентов по заемным средствам (п.п. 3 п. 1 ст. 223 НК РФ), а в ситуации с беспроцентным займом – это дата его погашения (Определение ВС РФ от 16.04.15 г. № 301-КГ15-2401).

Безвозмездная передача денежных средств, прикрываемая договором безвозмездного займа

Несколько раз уже сказали, но повторим: передавая денежные средства по договору займа, не важно возмездному или безвозмездному, важно понимать, что данная операция должна быть возвратной. А это возможно тогда и только тогда, когда займами финансируются компании с высокой скоростью товарно-денежного оборота

В противном случае вы рискуете…

Выручка подконтрольных юридических лиц сразу передавалась бенефициару (ИП) в форме беспроцентных займов, которые не возвращались. Суды приравняли эти суммы к выручке ИП, в связи с чем ИП утратил право на применение УСН.Определение Верховного Суда РФ от 13 ноября 2017 г. по делу № А27-2411/2016

Вместе с тем, в случаях, когда налоговый орган считает, что отношения по договору займа носят формальный характер, а потому договор займа прикрывает безвозмездную передачу имущества, доказательства возмездности отношений и возврата денежных средств к моменту рассмотрения спора могут иметь ключевую роль.

Так, в деле № А76-24391/2018 суд согласился с налогоплательщиком о неправомерности доначислений налога на прибыль на сумму полученных денежных средств по договору займа. Как указал суд, из условий договора следовало, что заем был процентным, а потому его нельзя признавать безвозмездной передачей имущества.

Выдача займа

Выданные займы отразите в бухучете в составе финансовых вложений при одновременном выполнении следующих условий:

наличие оформленного договора, который подтверждает право организации на финансовые вложения;

переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика);

способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом).

Об этом сказано в пункте 2 ПБУ 19/02.

Исходя из этого, в составе финансовых вложений отразите только процентные займы (как в денежной, так и в натуральной форме). Для этого используйте счет 58-3 «Предоставленные займы».

Предоставление процентного займа оформите проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.):

Дебет 58-3 Кредит 51 (50, 41, 10…) – предоставлен процентный заем организации.

Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 «Расчеты с разными дебиторами и кредиторами».

Освежите знания по дебету и кредиту в статье дебет кредит простыми словами. На лёгких примерах покажем, что такое дебет, кредит, дебетное и кредитное сальдо.

Предоставление беспроцентного займа отразите проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.):

Дебет 76 Кредит 51 (50, 41, 10…) – предоставлен беспроцентный заем организации.

Величину процентного займа, предоставленного в натуральной форме, определяйте исходя из стоимости активов, переданных или подлежащих передаче организацией. Такая стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. Об этом сказано в пункте 14 ПБУ 19/02.

Величину беспроцентного займа, предоставленного в натуральной форме, определяйте исходя из стоимости активов, переданных или подлежащих передаче организацией. Такая стоимость устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. Об этом сказано в пункте 10 ПБУ 5/01.

При выдаче займа в натуральной форме стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). А поступление материальных ценностей при возврате займа не является доходом организации (п. 3 ПБУ 9/99).

Однако для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете сделайте следующую запись:

Дебет 58-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы процентного займа, выданного в натуральной форме;

Дебет 76 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы беспроцентного займа, выданного в натуральной форме.

Беспроцентный займ сотруднику от организации: все нюансы кратко

Гражданский и налоговый кодексы не накладывают особых ограничений на процесс выдачи займа работнику от работодателя. Руководство компании самостоятельно решает, когда сотрудники могут об этом просить — сразу по факту трудоустройства или после испытательного срока.

Порядок оформления, выдачи и возврата долга регулируется соглашением между сторонами и рамками 42 главы ГК РФ

Содержание и форма договора, в свою очередь, регламентируются статьями и ГК РФ.

В соглашении важно указать беспроцентный характер займа.

Организация не платит налоги на беспроцентный займ. Формально, она выдает сотруднику деньги и позже получает обратно ту же сумму, не получая при этом материальной выгоды.

Сотрудник получает материальную выгоду от экономии на процентах, а потому платит НДФЛ (35% для резидентов, 30% для нерезидентов) с сэкономленной суммы

Налог удерживает и перечисляет в ИФНС работодатель.

Если работнику прощают долг, он дополнительно уплачивает 13% НДФЛ с той суммы, которую ему простили.

Работник может попросить любую сумму — в пределах возможностей и планов работодателя

Но имейте в виду, что Налоговая служба обращает внимание на суммы больше 600 тысяч рублей. Согласно закону №115-ФЗ, она вправе устроить проверку и убедиться, что этот займ сотруднику — не попытка легализовать незаконные доходы

Налоговые последствия беспроцентных займов

На правах рекламы

Информация о компании КСК ГРУПП

КСК групп ведет свою историю с 1994 года. С момента основания и по сегодняшний день компания входит в число лидеров рынка консультационных услуг в области аудита, налогов, права, оценки и управленческого консультирования. За 20 лет работы реализовано более 2000 проектов для крупнейших российских компаний.

КСК групп предлагает комплексное и практическое решение наиболее актуальных задач, стоящих перед финансовыми и генеральными директорами компаний и собственниками бизнеса. Индивидуальный подход, глубокое понимание потребностей и целей клиентов в сочетании с практическими знаниями позволяют решать эти задачи максимально эффективно.

Коллектив КСК групп – это команда из более чем 350 специалистов, имеющих уникальный опыт реализации проектов как для средних, так и для крупнейших российских корпораций.

В настоящее время КСК групп предлагает полный спектр услуг и решений для бизнеса:

- аудит по российским и международным стандартам;

- налоговый и юридический консалтинг;

- аутсорсинг и автоматизация бизнес-процессов;

- решения по привлечению финансирования;

- маркетинговые решения и разработка бизнес-стратегии;

- управленческий и кадровый консалтинг;

- оценка и экспертиза;

- сопровождение сделок с капиталом;

- Due-diligence.

В чем заключается риск признания задолженности контролируемой.

Компании, у которых размер контролируемой задолженности превышает собственный капитал более чем в 3 раза (у банков и лизинговых компаний — более чем в 12,5 раз), включают проценты по такой задолженности в расходы в ограниченном размере (п. 3, п. 4 ст. 269 НК РФ).

Проценты по контролируемой задолженности включаются в расходы по налогу на прибыль заемщика в размере, не превышающем предельного размера.

Предельный размер процентов определяется путем деления суммы фактически начисленных процентов по контролируемой задолженности на коэффициент капитализации.

Коэффициент капитализации определяется путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующего доле участия взаимозависимого иностранного лица, в российской организации, и деления полученного результата на 3 (для банков и организаций, занимающихся лизинговой деятельностью, — на 12,5) (п. 4 ст. 269 НК РФ). При расчете размера собственного капитала не учитываются суммы долговых обязательств по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек и инвестиционного налогового кредита.

В части, превышающей предельный размер, проценты в расходах не учитываются, а приравниваются к дивидендам, уплаченным иностранному участнику, и облагаются по ставкам, предусмотренным для доходов в виде дивидендов (п. 6 ст. 269 НК РФ).

Таким образом, при неудовлетворительном размере собственного капитала наступают негативные последствия в виде отказа в признании процентов в составе расходов по налогу на прибыль и налогообложения данных сумм по ставке дивидендов при выплате.

Чем обеспечивается займ

Исполнение обязательств по договору займа может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п. 1 ст.

Обеспечение договора займа. Исполнение обязательств по договору займа может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п. 1 ст. 329 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ (далее — Закон N 42-ФЗ), вступившего в силу с 01.06.2015).

Какие правомочия переходят к заемщику на предмет займа

Если предметом договора займа являются вещи, имеющие определенные родовые признаки (товары, тара, сырье, полуфабрикаты, материалы и др.), то заёмщик получает их в собственность и может использовать по своему усмотрению.

На какой основе размещаются государственные займы

На добровольной основе

Пункт 4 ст. 75 Конституции Российской Федерации закрепляет, что государственные займы выпускаются в порядке, определяемом федеральным законом, и размещаются на добровольной основе. Помимо конституционных норм правовую основу государственного кредита с 1 января 2000 года образуют соответствующие нормы Бюджетного кодекса Российской Федерации, Федеральный закон от 12 июля 1999 г. «О порядке перевода государственных ценных бумаг.

К какому виду договоров относится заем

Договор займа относится к реальным договорам, то есть заключенным с момента передачи заёмщику вещи или денег, а не с момента подписания его сторонами. Это означает, что если заёмщик докажет, что не получал вещей или денег от займодавца, то договор займа будет признан незаключенным по признаку безденежности (ст. 812 ГК РФ).

Кто может быть займодавцем и кредитором по договору займа

Заимодавцем может быть любое физическое или юридическое лицо. Физлицам займы обычно предоставляют МФО — микрофинансовые организации или автоломбарды. В автоломбарде можно взять деньги под залог автомобиля. Участник ООО может заключить со своей компанией договор займа, чтобы внести на ее счет личные деньги. Например, если нужно закупить товар, а на счете организации не хватает средств.

Кредитором считается организация или человек, который может выдать деньги взаймы. Кредитор – это организация или частное лицо, заключившее соглашение с заемщиком и передающее ему некую сумму. После этого он может требовать вернуть долг по определенной схеме.

Виды займов

Что такое займ простыми словами

Виды займов. Существует несколько классификаций займов по целому ряду критериев. В зависимости от периода предоставления они делятся на краткосрочные, среднесрочные и долгосрочные (до 1 года, от 1 до 3 лет и более 3 лет). По сумме или денежному эквиваленту передаваемого физического актива займы делятся на три категории: микро (сумма не превышает 30 тыс. руб.); средние (от 30 до 100 тыс. руб.); крупные (более 100 тыс. руб.).

Лекция «Кредитование физических лиц»

Кредиты для физических лиц можно поделить на пять основных видов: потребительские, экспресс-кредиты, микрозаймы «до зарплаты», автокредиты и ипотечные кредиты. Наиболее популярны универсальные кредиты, их выдают как банки, так и МФО, для них используются разные названия: кредиты наличными, кредиты на неотложные нужды, кредиты на любые цели, потребительские кредиты, нецелевые кредиты.

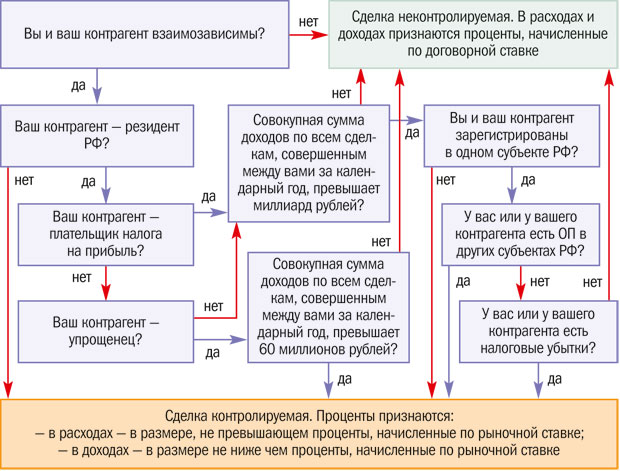

Контролируемая задолженность и правила тонкой капитализации

Контролируемая задолженность тесно связана с понятием «тонкая капитализация». Это понятие характеризует такое финансовое состояние компании, когда объем заемных средств существенно (более чем в 3 раза, а для банков и организаций, занимающихся лизинговой деятельностью, – более чем в 12,5 раза) превышает ее собственный капитал. Получается, что фактически деятельность компании финансируется не за счет вложений ее собственников в уставный капитал, а за счет привлечения заемного финансирования. Собственный капитал здесь представляет собой разницу между суммой активов и величиной обязательств заемщика по данным бухучета. При расчете собственного капитала в обязательствах не должны учитываться суммы задолженности по налогам и сборам, в том числе текущая задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек и инвестиционного налогового кредита (п. 1 gисьма Минфина от 27.12.2017 № 03-03-06/1/87340).

Объем заемных средств и является той самой контролируемой задолженностью. Но она возникает не во всех случаях получения займов, а только в случае получения займов у иностранных компаний. Причем не любых иностранных компаний, а тех из них, которые являются взаимозависимым лицом по отношению к заемщику. При этом взаимозависимость должна возникать по основаниям, предусмотренным пп. 1, 2 или 9 п. 2 ст. 105.1 НК РФ (пп. 1 п. 2 ст. 269 НК РФ). Например, когда заем получен от иностранной «мамы» или от иностранной компании, не являющейся напрямую учредителем заемщика, но косвенно участвующей в его уставном капитале с долей участия более 25%.

Объем заемных средств и является той самой контролируемой задолженностью. Но она возникает не во всех случаях получения займов, а только в случае получения займов у иностранных компаний. Причем не любых иностранных компаний, а тех из них, которые являются взаимозависимым лицом по отношению к заемщику. При этом взаимозависимость должна возникать по основаниям, предусмотренным пп. 1, 2 или 9 п. 2 ст. 105.1 НК РФ (пп. 1 п. 2 ст. 269 НК РФ). Например, когда заем получен от иностранной «мамы» или от иностранной компании, не являющейся напрямую учредителем заемщика, но косвенно участвующей в его уставном капитале с долей участия более 25%.

В этом случае задолженность перед иностранным займодавцем будет считаться контролируемой задолженностью. А если наряду с таким займом компания получила заем и от российского лица, которое, в свою очередь, признается аффилированным лицом указанной выше иностранной организации (по основаниям, предусмотренным пп. 1, 2, 3 или 9 п. 2 ст. 105.1 НК РФ), то такая задолженность тоже может быть отнесена к контролируемой. Если, конечно, российский займодавец не представил заемщику письменное подтверждение того, что он не имеет непогашенной задолженности по сопоставимым долговым обязательствам перед иностранным лицом (п. 10 ст. 269 НК РФ).

Итак, предположим, компания посчитала величину контролируемой задолженности и, сравнив ее с величиной собственного капитала, обнаружила, что допущено превышение более чем в 3 раза (12,5 раза – для банков и организаций, занимающихся лизинговой деятельностью). В этом случае в отношении такой задолженности на «уменьшаемые» расходы можно отнести только ограниченную сумму процентов (п. 5 ст. 269 НК РФ). Она рассчитывается в особом порядке, предусмотренном п. 4 ст. 269 НК РФ.

Согласно данному порядку, предельную величину процентов нужно определить путем деления суммы процентов, начисленных в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего периода. При этом данный коэффициент рассчитывается путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующую доле взаимозависимого иностранного лица в российской организации, и деления полученного результата на три.

Особенности оформления займа

Юрлицу-заимодавцу не требуется получения специальной лицензии, если такие хозяйственные операции носят эпизодический характер, а займы не выдаются на постоянной основе (разъяснения ВАС РФ от 10.08.1994 №С1-7/ОП-555).

Получателями свободных денежных средств, имеющихся в распоряжении заимодавца, могут быть учредители, бизнес-партнеры, индивидуальные предприниматели, сотрудники или обычные граждане (п. 1 ст. 807 ГК РФ). Денежные средства могут передаваться заемщику в российских рублях или иностранной валюте.

Особенностью таких договоров является возможность передачи в пользование на оговоренный срок не только финансовых активов, но и имущественных ценностей (части основных или оборотных активов). Юридическое лицо может предоставлять денежные средства, а может выступать их получателем. Проводки по получению займа – это отражение операций с заемными средствами в бухгалтерском учете.