Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

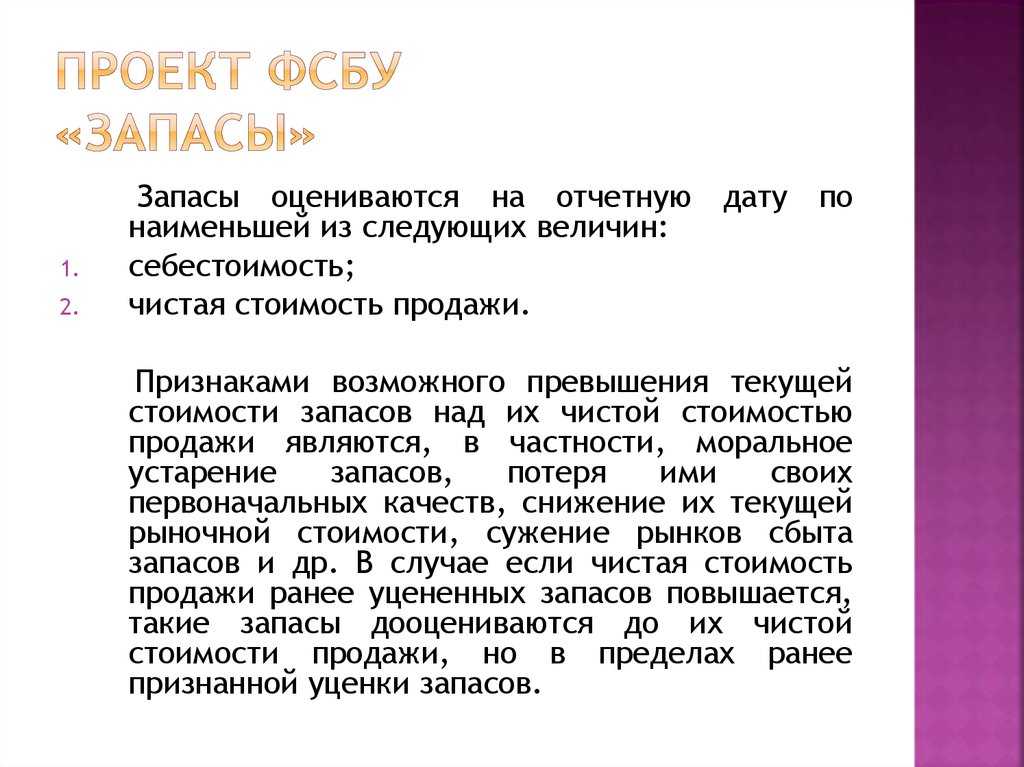

Последующая оценка запасов

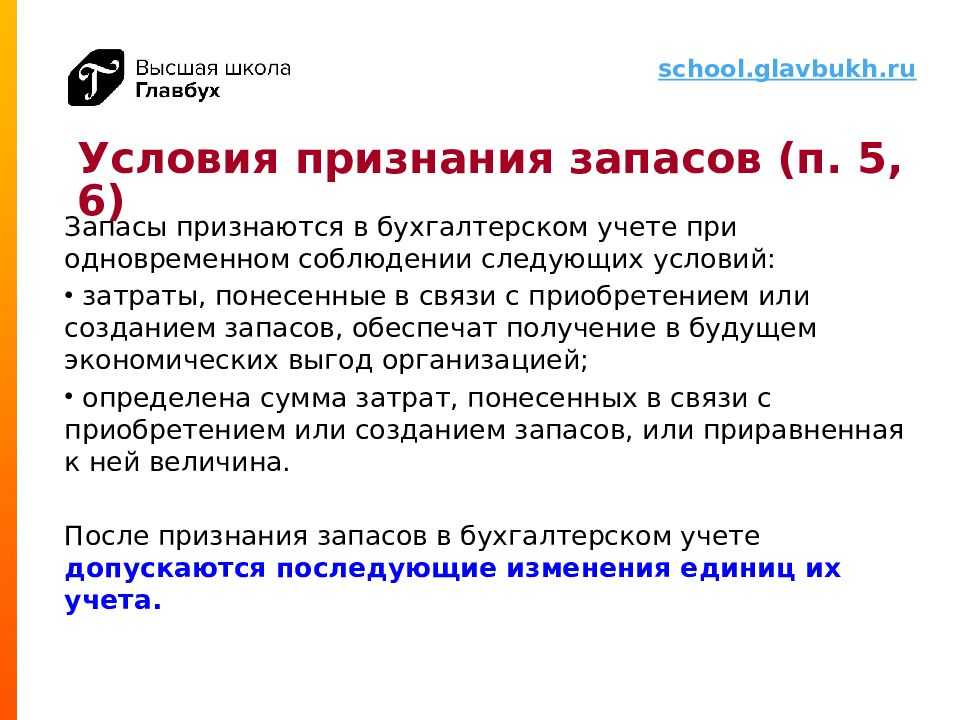

Активы не должны учитываться по стоимости, превышающей сумму, которая, как ожидается, может быть получена от их продажи или использования (п. 28 МСФО (IAS) 2 «Запасы»).

Согласно п. 28 ФСБУ 5/2019 последующая оценка запасов после их признания (т.е. оценка на отчетную дату) производится, как правило, по наименьшей из следующих величин:

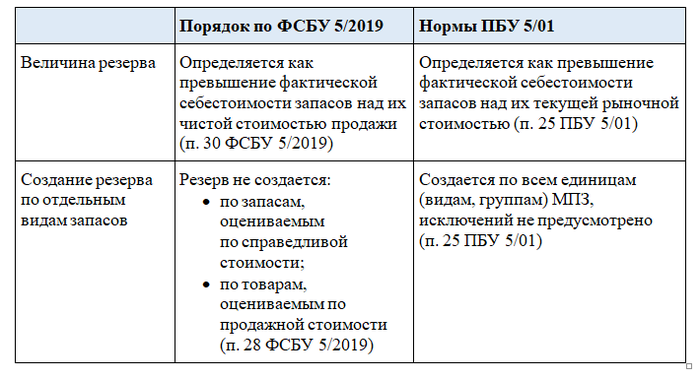

- либо по фактической себестоимости запасов;

- либо по чистой стоимости продажи запасов.

Данное правило обязательно для коммерческих организаций. Некоммерческие организации применяют его при учете запасов, используемых в приносящей доход деятельности.

Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи. Если такой способ применить затруднительно, за чистую стоимость продажи материалов может быть принята цена, по которой возможно приобрести аналогичные материалы по состоянию на отчетную дату (п. 29 ФСБУ 5/2019).

Разобраться бухгалтеру в том, как определить чистую стоимость продажи запасов в зависимости от ситуации помогут нормы МСФО (см. пункты 28-33 МСФО (IAS) 2 «Запасы»).

Подробно о проверке запасов на обесценение

Для целей бухгалтерского учета превышение фактической себестоимости запасов над их чистой стоимостью продажи считается обесценением запасов. В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. При этом балансовой стоимостью запасов считается их фактическая себестоимость за вычетом данного резерва (п. 30 ФСБУ 5/2019).

Операции по созданию и списанию резерва отражаются на счете 14 «Резервы под снижение стоимости материальных ценностей». Резерв под обесценение запасов формируется в составе себестоимости продаж или в прочих расходах в зависимости от предполагаемого использования данных запасов (использовать в производстве или продать). Такой вывод можно сделать из порядка восстановления резерва путем уменьшения ранее признанных расходов (п. 31 ФСБУ 5/2019).

Если опираться на действующий План счетов, то по запасам, формирующим себестоимость готовой продукции, и товарам расходы следует признавать на счете 90. По продаже иных активов и по прочему списанию — 91. Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение.

Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 ФСБУ 5/2019 (п. 31 ФСБУ 5/2019). При восстановлении резерва делаются проводки:

| Содержание операций | Дебет | Кредит |

|---|---|---|

| СТОРНОВосстановлен резерв под обесценение, созданный по запасам, переводимым в состав основных средств | 90-2 (91-2) |

14 |

Последующая оценка запасов по ФСБУ 5/2019

Последующую оценку запасов необходимо производить по наименьшей величине:

- из чистой стоимости (ЧС), ее определение описано пп. 28–33 МСФО;

- ФС.

Обесценение запасов — это превышение ФС над ЧС реализуемого товара. При снижении цены создается резерв в размере этой суммы выходящей разницы. Балансовая стоимость в этом случае равна ФС за вычетом резерва.

Порядок восстановления резерва при снижении стоимости запасов тоже претерпел изменения. Теперь на уменьшение расходов относят сумму восстановления от реализации в том же периоде, в котором проводят восстановление резерва.

Посмотрите, как изменится создание резерва под обесценение по ФСБУ 5/2019:

***

ФСБУ 5-2019 — запасы отличия от ПБУ 5/01 имеет, и они достаточно ощутимые. Нормы ФСБУ 5/2019 более адаптированы к международным стандартам (МСФО). Стандарт введен с целью сближения российских стандартов бухучета к МСФО.

См. также «Причины и основания для списания материальных ценностей».

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Как списывать запасы

Новый стандарт практически не внес изменения в порядок списания запасов.

Как и раньше, организация может выбрать один из трех методов списания:

-

по каждой единице запасов отдельно;

-

по средней себестоимости;

-

по себестоимости запасов, поступивших ранее всего (ФИФО, от англ. First In, First Out — ‘Первым прибыл, первым убыл’)

Единственное изменение, внесенное новым стандартом, — новое основание для списания запасов.

Теперь запасы можно списывать не только при их продаже или ином выбытии, но и в случае, если организация решит, что от использования конкретного вида запасов в дальнейшем нельзя будет получить экономическую выгоду (подп. «в» п. 41 ФСБУ 5/2019).

Оценка запасов при признании

Запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (п. п. 9-12 ФСБУ 5). Так было и раньше. Вместе с тем в ФСБУ 5 предусмотрен новый порядок формирования фактической себестоимости различных видов запасов, например:

-

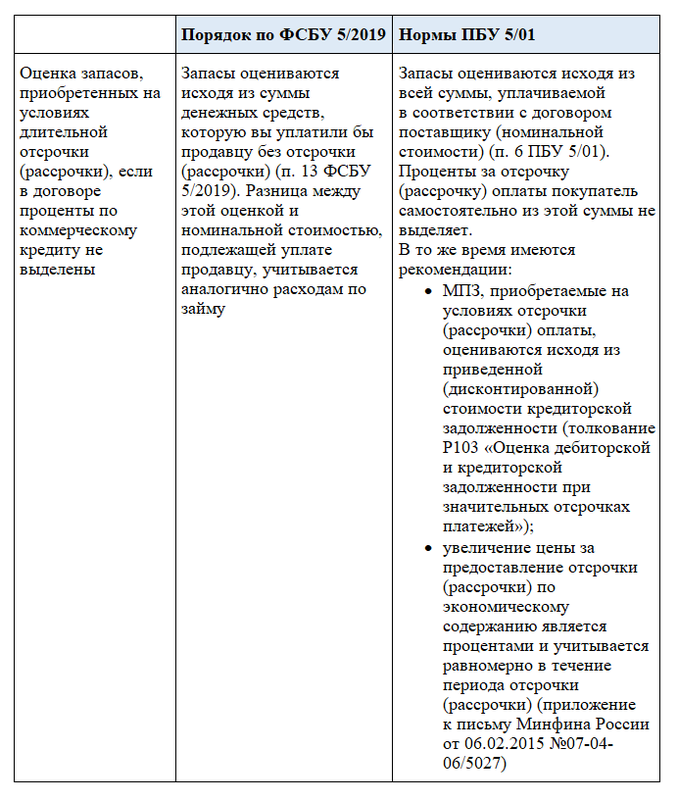

приобретенных на условиях отсрочки (рассрочки) платежа (п. 13 ФСБУ 5);

-

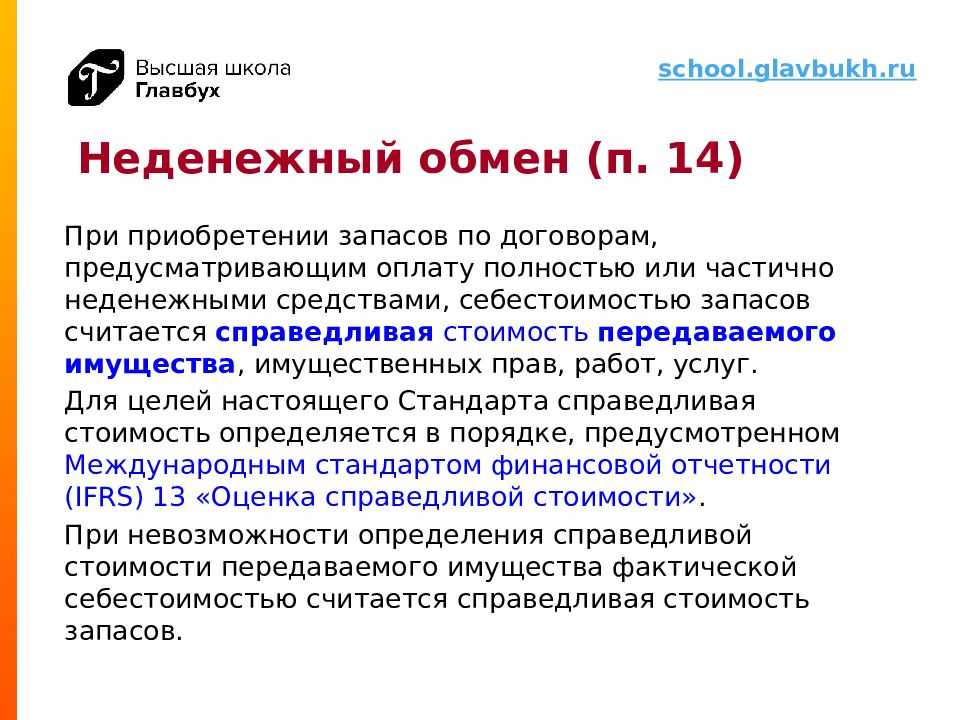

приобретенных по договорам, предусматривающим оплату неденежными средствами (п. 14 ФСБУ 5);

-

полученных организацией безвозмездно (п. 15 ФСБУ 5);

-

остающихся от выбытия внеоборотных активов (п. 16 ФСБУ 5) и т.д.

ФСБУ 5 установил общие правила формирования фактической себестоимости НЗП. При этом изменились и правила формирования себестоимости готовой продукции.

В фактическую себестоимость НЗП, готовой продукции (работ, услуг) включаются затраты, непосредственно связанные с производством этой продукции (работ, услуг):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п. п. 23–25 ФСБУ 5). Таким образом, ФСБУ 5 закрепляет практику, которая применялась и ранее.

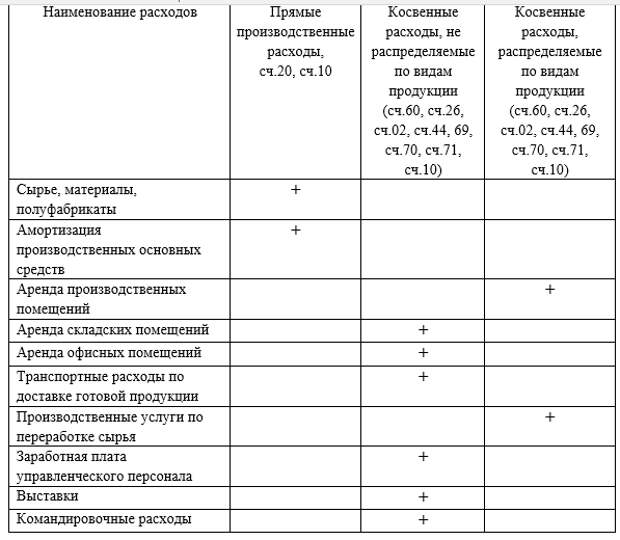

Но теперь в фактическую себестоимость НЗП и готовой продукции не включаются (п. 26 ФСБУ 5):

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг), например процесс созревания сыра;

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

Незавершенное производство и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5):

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат (далее – нормативный метод). При таком способе оценки организация должна регулярно пересматривать нормативные затраты в соответствии с текущими условиями производства. Разница между фактической и плановой стоимостью НЗП (готовой продукции) относится на уменьшение (увеличение) суммы расходов по обычным видам деятельности, признаваемых в отчетном периоде, в котором указанная разница была выявлена. Иными словами, возникшие отклонения не распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Поэтому на конец отчетного периода готовая продукция будет отражаться в балансе по нормативной стоимости. Отметим, что ранее такой метод не предусматривался.

1С:ИТС

Подробные см. в справочнике «Комментарии законодательства» – «Отчетность» раздела «Консультации по законодательству». читайте в статье «Сложные вопросы оценки запасов» раздела «Книги и периодика» – «Бухгалтерская периодика».

Отличия новых правил

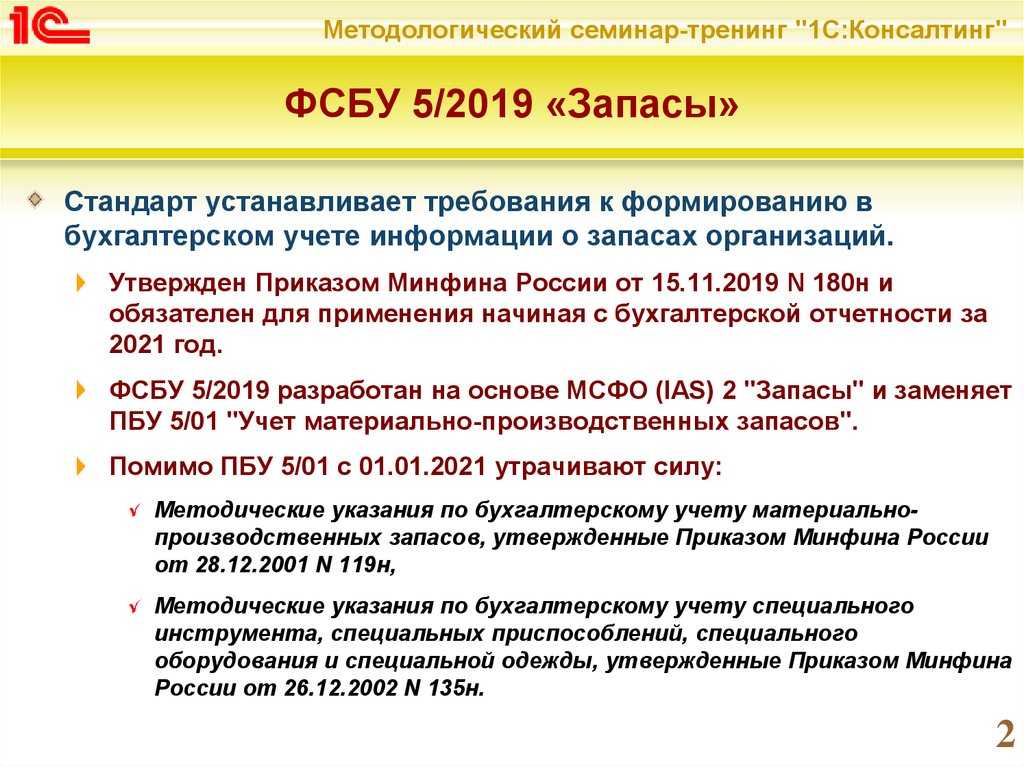

Федеральный стандарт 5/2019 «Запасы» утвержден Приказом Минфина от 15.11.2019 № 180н. Его применяют все организации, кроме бюджетных и микропредприятий (последние — не во всех случаях).

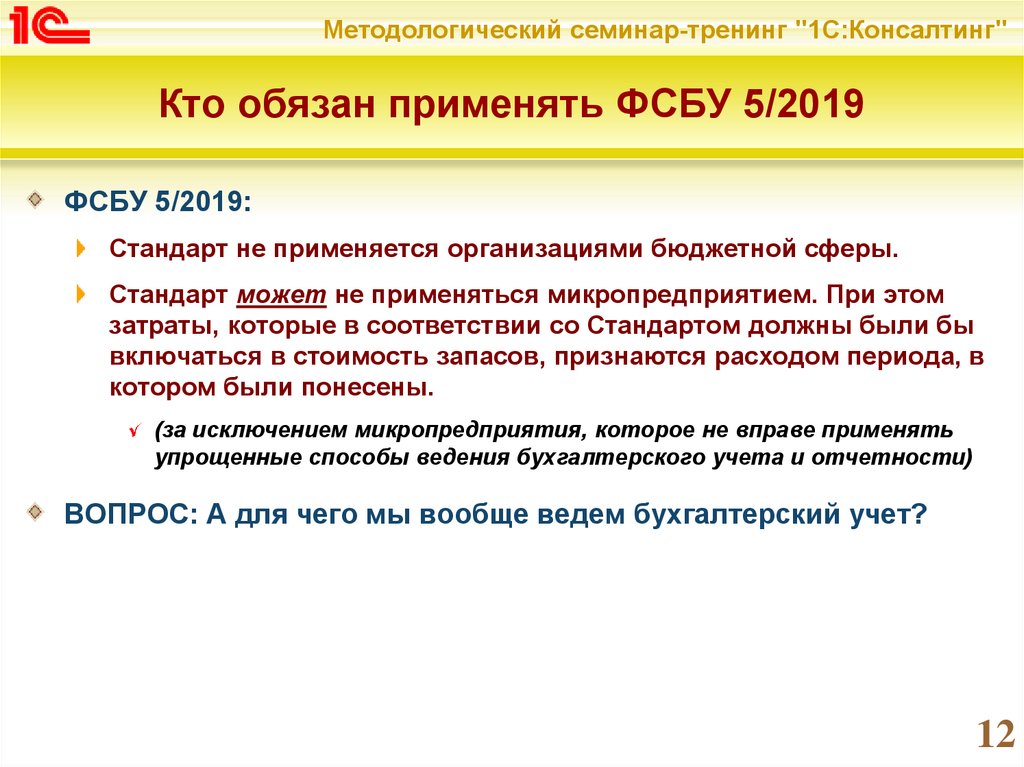

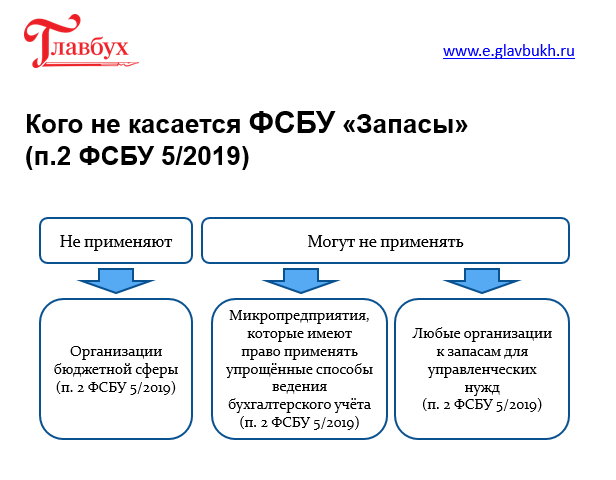

Особый акцент в ФСБУ сделан на обязанности признания запасов в учете: теперь компании, применяющие упрощенные способы бухучета, кроме микропредприятий, обязаны признавать запасы (п. 2 ФСБУ 5/2019). Прежние правила позволяли таким компаниям не учитывать МПЗ, списывая стоимость на расходы текущего периода, если в силу специфики их деятельности не образовывались существенные остатки МПЗ (п. 13.2 ПБУ 5/01).

ФСБУ 5/2019 также внес изменения в состав запасов:

запасы, предназначенные для управленческих нужд, можно не признавать активом, и затраты на их приобретение списывать на расходы периода (п. 2 ФСБУ 5/2019). Прежние правила позволяли так поступать только тем компаниям, которые вправе применять упрощенные способы бухучета (п. 13.3 ПБУ 5/01);

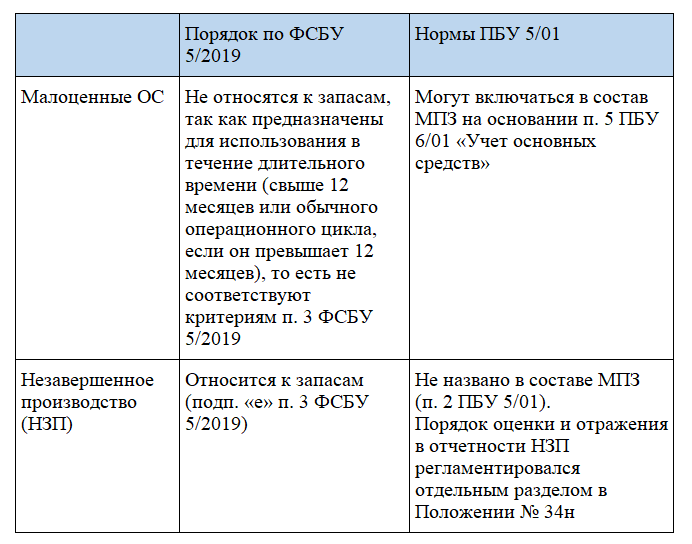

малоценные ОС с длительным сроком использования (свыше 12 мес.), ранее попадавшие в состав МПЗ на основании п. 5 ПБУ 6/01, новый стандарт не относит к запасам. Правда, Минфин все-таки допускает их учет в составе запасов — об этом они пишет в Письме от 02.03.2021 № 07-01-09/14384;

НПЗ напрямую отнесли к запасам (подп. «е» п. 3 ФСБУ 5/2019) в отличие от прежних правил, когда незавершенка в составе МПЗ не упоминалась (п. 2 ПБУ 5/01).

А еще по новым правилам нужно делать оценку запасов дважды (при поступлении и в дальнейшем), проводить проверку на обесценение, а иногда оценивать запасы по справедливой стоимости.

Себестоимость считать по-разному

Согласно ФСБУ 5/2019 в бухгалтерском учете формируется:

- себестоимость запасов, кроме незавершенного производства и готовой продукции;

- себестоимость незавершенного производства и готовой продукции.

Другими словами, для объектов незавершенного производства и готовой продукции (одна группа) и для остальных видов запасов (другая группа) установлены разные правила определения себестоимости.

Себестоимость запасов формируется по фактической себестоимости (п. 9 ФСБУ 5/2019). Только затраты, входящие в фактическую себестоимость объектов незавершенного производства и готовой продукции и всех остальных видов запасов , разные.

Итоги

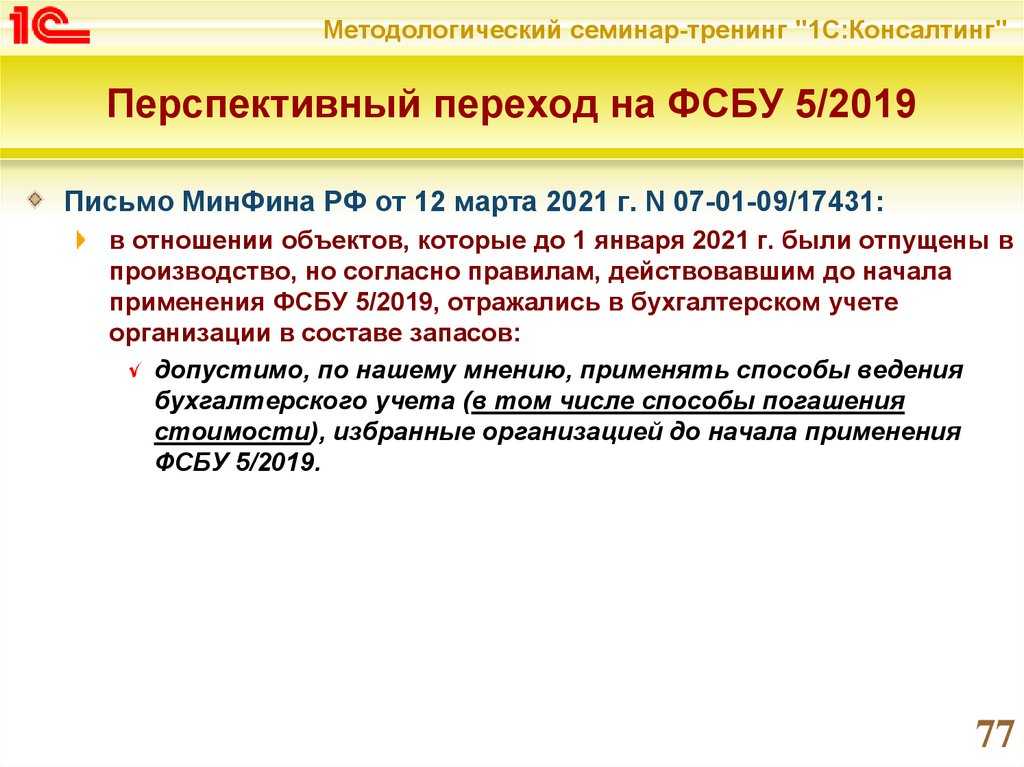

С 01.01.2021 большая часть организаций должна будет ввести в свою работу нормы нового бухгалтерского стандарта ФСБУ 5/2019. Отчетность за 2021 год будет составляться в соответствии с ними. ФСБУ не применяется в бюджетной сфере, а «малыши» смогут выбрать, использовать или не использовать его в своей работе. Кроме того, сам стандарт предлагает организациям, ведущим учет упрощенным способом, различные послабления.

Замена старого ПБУ на новый ФСБУ привела к значительным изменениям в бухгалтерском учете запасов. Изменения затронули незавершенное производство, ранее не относившееся к понятию «запасы», оценку запасов, порядок их списания, правила раскрытия информации о запасах в отчетности.

- приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 “Запасы”»

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.