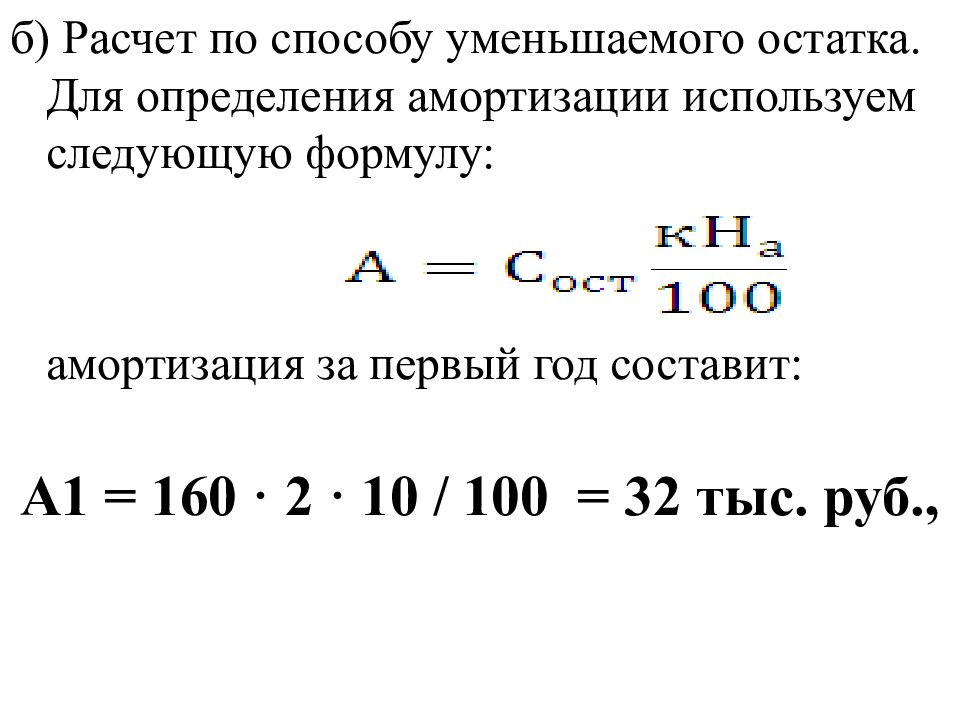

Расчет амортизации методом уменьшаемого остатка

21 мая 2014 Учет основных средств

21 мая 2014 Учет основных средств

Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей.

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств.

Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

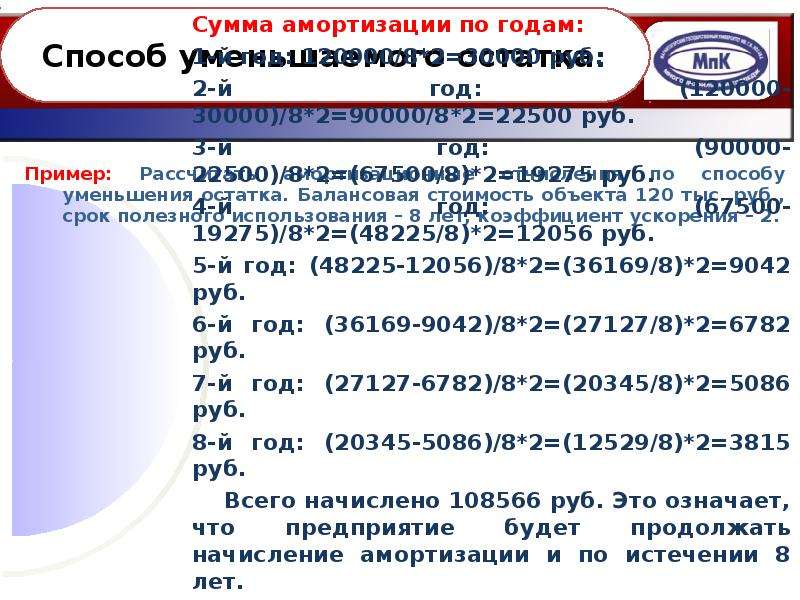

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации.

При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

Рекомендуем:

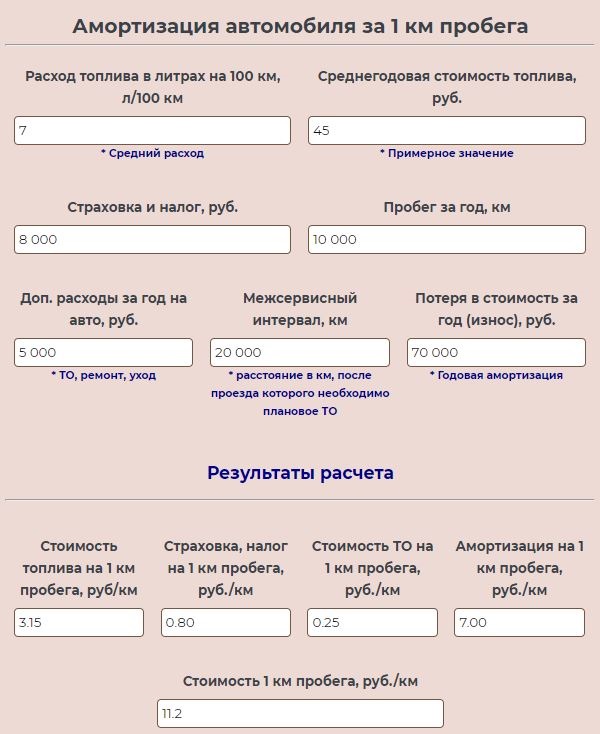

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

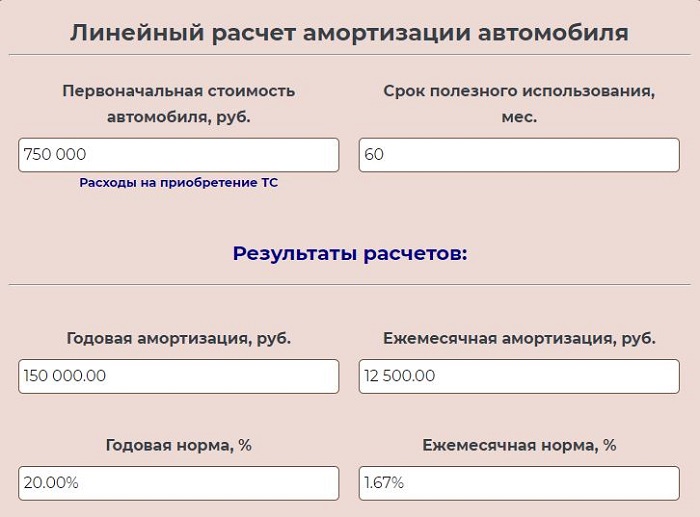

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

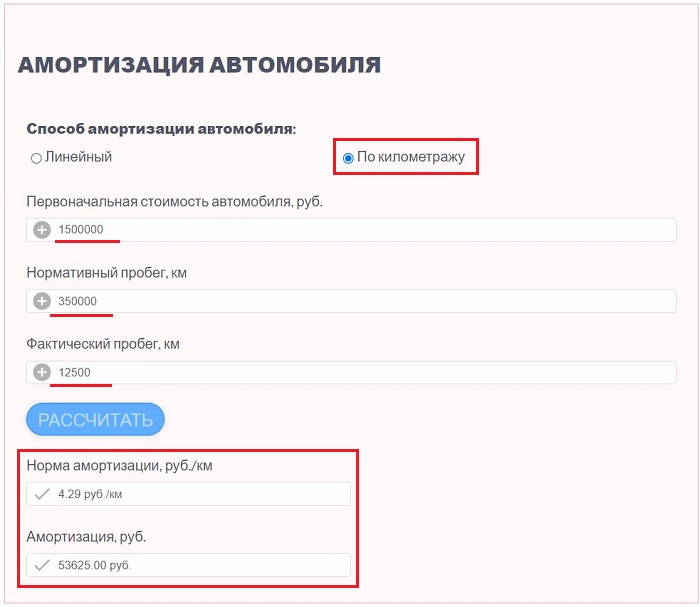

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Как рассчитать амортизацию автомобиля

Амортизация легкового автомобиля рассчитывается таким способом:

за основу необходимо взять стоимость транспортного средства при его покупке;

далее важно найти срок полезного использования автомобиля. Все зависит от той амортизационной группы, к которой принадлежит данная марка;

единицу поделить на срок полезного использования ТС (получится число меньше ;

полученное число умножить на стоимость ТС при покупке.

Это и будет сумма амортизации легкового авто

Это и будет сумма амортизации легкового авто.

Существует другой способ расчета уровня изношенности автомобиля, который заключается в следующем:

- проводится вычисление расчетного износа по специальным формулам;

- полученное число умножается на балансовую (стоимость при покупке) цену автосредства.

Расчет амортизации авто на 1 километр проводится так:

- ведется учет стоимости всех затрат по уходу за вашим транспортным средством (охладительные жидкости, масла, стоимость расходных материалов) за год;

- высчитывается километраж, который преодолел ваш автомобиль за 12 месяцев;

- расходы делятся на километраж, в результате чего получается стоимость амортизации автомобиля на 1 километр его пути.

Амортизация личного автомобиля в служебных целях просчитывается с учетом данных из таблиц, которые размещены в РД 37.009.015-98 (с Изменениями N 1, N 2, N

Важно учитывать, что износ авто, которое используется в коммерческих целях, будет намного больше, чем естественное старение машины, которой пользуется семья для личных нужд.. Примеры расчета амортизации авто даны в этом видео:. Примеры расчета амортизации авто даны в этом видео:

Примеры расчета амортизации авто даны в этом видео:

https://youtube.com/watch?v=hJ_LCX-5Ekk

Примеры

Теперь рассмотрим примеры расчета амортизации автомобиля.

По линейному методу берется срок полезного использования. Согласно норм Постановления Правительства РФ от 1.01 2002 г. № 1 автомобили могут относится к 3, 4 и 5 группе амортизации. В нашем случае будет браться 3 группа (от 3 до 5 лет полезного использования). Для получения суммы амортизации мы должны провести следующие действия:

- 1:5 =20% в год автомобиль теряет в своей стоимости;

- 20%х3=60% (ТС используется уже 3 года);

- 1 726 000Х60% = 1035600 (потерянная стоимость);

- 1726000-1035600 = 690400 (цена автомобиля после 3 лет использования).

Теперь проведем расчет по километражу пробега с использованием данных по расчетному износу на 1000 километров (Приложение И к РД 37.009.015-98(с Изменениями N 1, N 2, N . Данный автомобиль можно отнести к группе авто среднего класса с габаритами от 3,9 до 4,4 метра. Расчетный износ на 1000 километров пробега для данной группы автомобилей составляет 0,3%. Исходя из имеющихся данных проводим необходимые вычисления:

- 0,3% х 65 (пробег авто в тысячах км.)= 19,5%;

- 1 726 000 Х 19,5% = 336570;

- 1 726 000 — 336570 = 1 389430.

Проведем расчет амортизации на 1 километр. Для этого необходимо сумму естественного износа поделить на километраж пробега машины: 336570 : 65000 = 5,17 рубля

Еще один способ — это расчет по сумме чисел годов полезного использования машины. Для проведения расчетов по данному способу делаем такие действия: 1 +2 +3+ 4+ 5= 15.

Проводится расчет амортизации по годам. Способ предусматривает постепенное уменьшение амортизационных отчислений, поэтому за 3 года сумма амортизации будет такова:

- 5 :15 Х 1726 = 575,33 тыс. рублей;

- 4 :15 х 1726 = 460, 26 тыс. рублей;

- 3 :15 Х1726 = 345,2 тыс. рублей;

- 575,33 + 460,26+ 345,20 = 1380,79 (1 миллион 380 тысяч 790 рублей).

Остаточная стоимость автомобиля составляет 1 726 000 — 1 380 790 = 346 000 рублей.

Итак, после просчетов амортизации ТС несколькими способами, можно понять, что получить одинаковую четкую цифру практически невозможно.

Онлайн- калькулятор

Некоторые ресурсы в интернете предлагают рассчитать уровень износа автомобиля в режиме онлайн. Для получения процента необходимо в первую очередь знать тип вашего автомобиля:

- легковой отечественного производства;

- иномарка;

- тягач;

- грузовой автомобиль с подтипами;

- автобус и т.д..

Правила заполнения информации в диалоговом окне таковы:

- выбирается тип авто;

- вводится срок гарантии от сквозной коррозии;

- вводится дата выпуска машины;

- отображается информация про пробег в километрах;

- после введения данных необходимо нажать кнопку «Рассчитать».

Через несколько секунд будет получен ответ.

Износ автомобиля и методика его расчета рассмотрены в данном видео:

503 service temporarily unavailable

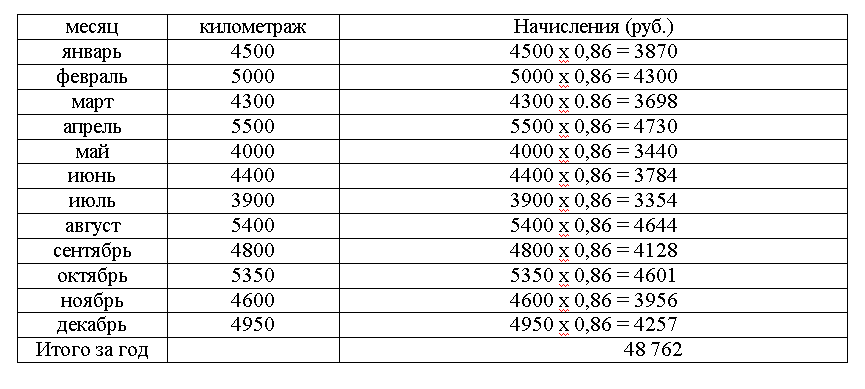

Кроме того, сотрудник находился в ежегодном оплачиваемом отпуске 14 дней (18.08.14-31.08.14). Рассчитаем сумму компенсации за использование личного автомобиля и сумму возмещения расходов за август:

- Сумма компенсации за август составит 5 000 / 31 * 17 = 2 741,94 руб.

- Сумма возмещения расходов на бензин 1 500 * 7,7 / 100 * 32,50 (средняя цена за 1 л бензина АИ-92 согласно чекам АЗС) = 3 753,75 руб.

- Итоговая выплата сотруднику за использование личного автомобиля в августе составит 6 495,69 руб.

Отражение в бухгалтерском учете: Дебет Кредит Сумма, руб. Содержание операции 44 73 6495,69 Начислена компенсация за использование личного автомобиля сотруднику 73 51 6495,69 Перечислена компенсация на карту сотруднику В налоговом же учете принимаемая сумма компенсации за использование личного автомобиля составит всего лишь 1 200 руб.

Из статьи Вы узнаете: 1. Нужно ли удерживать НДФЛ и начислять страховые взносы с компенсации за использование личного автомобиля в служебных целях. 2. Можно ли учесть компенсацию за использование личного автомобиля в расходах по налогу на прибыль и УСН. 3. Как рассчитать сумму компенсации и отразить в бухгалтерском учете.

Порядок документального оформления компенсации работнику за использование личного автомобиля в служебных целях мы рассмотрели ранее. Теперь остается выяснить: какими налогами и взносами облагается компенсация и как ее учесть в налоговом и бухгалтерском учете? Забегая немного вперед, скажу, что ответ на эти вопросы во многом зависит от того, является работник собственником автомобиля, или использует его по доверенности. Заинтригованы? Тогда читайте статью.А в следующей статье выясним, как учесть суммы компенсации в целях налогообложения и начисления страховых взносов. Основания для начисления компенсации за использование личного автомобиля В соответствии со ст. 188 ТК РФ работнику при использовании личного имущества, в том числе личного автомобиля, с согласия и в интересах работодателя предусмотрены следующие выплаты: — компенсация за использование и износ (амортизацию) личного имущества; — возмещение расходов, связанных с эксплуатацией личного имущества. Компенсация за использование работником личного транспорта обычно устанавливается в твердой сумме за месяц, независимо от числа календарных дней в месяце.

Однако следует учитывать, что за периоды, когда работник фактически не исполнял свои служебные обязанности (находился в отпуске, на больничном и т.д.), компенсация не должна начисляться.

Как рассчитывается амортизация автомобиля по пробегу

Важно

Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации

Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

Для расчетов применяется следующая формула:начальная стоимость ТС * норма амортизации. Норма износа определяется в зависимости от периода использования авто.

Инфо

Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах.

Таким образом детально описываются расходы компании, чтобы у налоговиков не возникало вопросов относительно расхода средств.

- Во-вторых, амортизацию учитывают в страховых компаниях для более точной оценки реальной стоимости автомобиля, когда его владелец хочет заключить договор страхования. Также износ учитывают в банках или автоломбардах при покупке и продаже авто с пробегом.

- В-третьих, распространенная ситуация — когда сотрудник компании использует свой личный транспорт для выполнения своих обязанностей.

В таком случае работодатель обязан учитывать не только расходы на заправку, но и амортизацию, то есть износ автомобиля. Обычно в компаниях платят 1,5-3 рубля за каждый километр пробега.

Также учитывать износ должен каждый владелец частного автомобиля, чтобы расходы на замену фильтров или масла не стали неожиданностью.

К положительным аспектам такого начисления можно отнести:

- одинаковые отчисления по износу на всем протяжении использования;

- одинаково распределяется увеличение накопленной амортизации;

- равномерность распределения остаточной цены недвижимого имущества.

Минус данного метода заключается в том, что он не подходит для организаций, которые стремятся выплатить большую часть износа в начальном периоде использования. Также этот способ не может обеспечить моментальный ремонт используемого средства, который подвергся моральному износу. Линейный способ амортизации Нюансы начисления износа на авто Чтобы рассчитать износ автомобиля более точно, мало знать основные характеристики машины. Обычно организации для наиболее точного подсчета используют специальные справочники.

Когда применяются повышающие коэффициенты

Организации кроме понижающих коэффициентов при расчете износа автотранспорта разрешается использовать повышающие. Необходимость их применения определяется по инициативе субъект хозяйствования в зависимости от обстоятельств. При условии принятия положительного решения о коэффициентах ускорения юридическое лицо обязано прописать это в своих внутренних нормативных актах.

Необходимость применения повышающего коэффициента (не более 2) может возникать при работе автотранспорта в условиях:

- Агрессивной окружающей среды;

- Повышенной интенсивности.

Возможность применения такого коэффициента распространяется на автотранспорт, полученный в лизинг. В таком случае коэффициент не должен превышать 3. Такое право возникает у лизингополучателя при условии обоюдного согласия сторон договора.

Группы амортизации грузовых автомобилей

В данном разделе мы рассмотрим основные группы, на которые можно разделить амортизацию грузовых автомобилей. Понимание этих групп поможет нам более точно определить степень износа и потери стоимости каждого автомобиля в зависимости от его эксплуатации и срока службы.

Группа 1: Легкие грузовые автомобили

В эту группу входят автомобили с грузоподъемностью до 3,5 тонн. Они применяются в основном для перевозки небольших грузов или средств малой механизации. Амортизация в данной группе может быть рассчитана с использованием метода линейной депрециации или метода ежегодных процентных ставок

Важно учесть, что срок службы таких автомобилей определяется в зависимости от интенсивности их использования, а также от их технического состояния и сохранения их первоначальной ценности

Группа 2: Средние грузовые автомобили

Средние грузовые автомобили, входящие в данную группу, имеют грузоподъемность от 3,5 до 12 тонн. Они широко применяются в транспортной отрасли для перевозки средних грузов и грузовой техники. Методы расчета амортизации для этой группы могут включать использование метода убывающего остаточного значения или метода прямой линии. Срок службы таких автомобилей определяется их техническим состоянием, регулярным обслуживанием и особенностями их эксплуатации.

Важно отметить, что для каждой группы грузовых автомобилей применяются свои особенности расчета и учета амортизации. Это позволяет более точно определить срок службы и степень износа каждого конкретного автомобиля

Такой подход не только обеспечивает более эффективное управление автопарком, но и позволяет принимать обоснованные решения относительно замены или модернизации транспортных средств.

Таким образом, группы амортизации грузовых автомобилей позволяют более точно определить степень износа и потери стоимости каждого автомобиля в зависимости от его эксплуатации и срока службы, что является важным аспектом эффективного управления автопарком.

Особенности амортизации различных типов автотехники

Автотранспорт, как и вся другая техника со временем изнашивается и все чаще требует ремонта

Поэтому предпринимателю важно точно рассчитать ежегодный, ежемесячный и ежечасный износ автотехники, чтобы оценить стоимость своих услуг наиболее правильно. Необходимо знать эти данные и при продаже транспортного средства

Разновидности транспорта имеют свои особенности при расчете амортизации:

| Легковой автомобиль | Необходимо знать год выпуска, пробег, срок гарантии производителя от сквозной коррозии |

| Грузовой транспорт | Учитывается базовая стоимость, время полезного функционирования, из которого высчитывается норма износа |

| Автобус | Необходимо узнать время полезного использования исходя из модели автобуса |

| Трактора | Учитывается начальная цена техники, срок полезного применения, период службы |

| Строительная спецтехника | Учитывается начальная цена с учетом всех комплектующих, но без учета стоимости шин – их амортизация высчитывается отдельно, срок ожидаемой службы |

Возможные способы начисления амортизации автотранспорта

Определение амортизации основных фондов вменяется в обязанности юридического лица. Автотранспорт прямо или косвенно участвует в получении предприятием дохода, эксплуатируется более 1 года и стоит более установленного законодательством лимита. Порядок расчета износа по нему изложен в Положении по бухгалтерскому учету 6/01 и НК РФ.

Износ автомобильного транспорта для бухгалтерского учета разрешено определять любым из 4 вариантов, приемлемых для прочих категорий основных фондов. Налоговый учет предполагает линейный и нелинейный метод. Юридическое лицо выбирает наиболее подходящий и раскрывает свой выбор в локальных нормативных актах.

Преимущества использования ускоренной амортизации природоохранного оборудования

К примеру, фирма приобрела новые фургоны. Основным достоинством метода ускоренной амортизации является возможность в первом году использования объектов провести стандартную амортизацию цены при помощи налогового вычета.

Альтернатива – ускоренные вычеты и применение большей части капитала на протяжении следующих нескольких лет. Минус – цена фургонов не будет генерирована за счет налогового вычета в остальные годы.

При ускоренной амортизации можно увеличить свои инвестиции внутри предприятия, что состоят из чистого дохода и амортизационного отчисления.

Такие инвестиции всегда находятся в доступе и ими может распоряжаться организация. Они не имеют цены – являются бесплатными для компании.

Минус ускоренного вида амортизации – нужно быть осторожным. На первый взгляд это прекрасный способ получения максимальной прибыли от активов в первые периоды.

Иногда ускоренная амортизация приносит больше проблем. Именно поэтому лучше консультироваться у финансового аналитика или обратиться к бухгалтерской организации.

Как насчет фондов природоохранного назначения? Методы ускоренной амортизации таких фондов – апробированная в мире мера стимулирования приоритетного вида работы, научного технического процесса.

Компания, завысив отчисления на амортизацию, может сократить величину дохода, что должен облагаться налогом. В итоге увеличивается чистый доход.

Опыт применения амортизации с природоохранной целью в разных странах показывает хорошие результаты – быстро накапливается капитал для обновления оборудования, минимизируется экологический ущерб.

Предприятие может применять метод ускоренной амортизации, если выполнено определенные условия и соблюдены нормы законодательства. Когда такой способ является целесообразным, а когда приносит только проблемы, мы выяснили.

За вами остается выполнение требований нормативных документов при проведении расчетов. Ведь правила определения износа объектов все равно стоит соблюдать безоговорочно.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Как рассчитать амортизацию автомобиля в 2019 году, зависит от вида учета — налоговый или бухгалтерский. В налоговом учете амортизацию можно считать двумя способами, а в бухгалтерском — четырьмя. Формулы и примеры расчета амортизации автомобиля смотрите в статье.

Что такое амортизация транспортного средства

Чаще всего с вопросом амортизации транспортных средств сталкиваются руководители крупных организаций, имеющие в числе своих активов различные автомобили. Также этот вопрос волнует владельцев транспортных средств, готовящихся к продаже своего «железного коня». Многие люди, незнакомые с правилами составления расчетов, ошибочно считают, что информации о продолжительности эксплуатации и пройденном расстоянии достаточно для того, чтобы рассчитать износ основных узлов и элементов конструкции. Однако, для того чтобы получить более подробные сведения, необходимо придерживаться специальных схем, на базе которых составляются расчеты.

Основываясь на вышесказанном можно сделать вывод, что процесс амортизации является своеобразным переносом стоимости объекта на продукцию, изготовленную с помощью применения данного объекта. В большинстве случаев, коэффициент амортизации выражается в виде определенной величины денежных средств. Также данные расчеты используются для своевременного проведения ремонтных работ и технического обслуживания. На основе полученных сведений можно вычислить предполагаемую продолжительность эксплуатации объекта.

Каждое транспортное средство, находящееся в собственности компании или обычного человека, требует сопутствующих затрат. К этой статье можно отнести издержки на проведение ремонтных работ, замену шин либо технических жидкостей. Также следует отметить, что каждый автовладелец регулярно тратит определенный объем денежных средств на приобретение топлива. Однако при составлении расчетов коэффициента амортизации, затраты на приобретение топлива не учитываются.

Многие граждане часто задают вопрос о причинах необходимости составления расчетов амортизации транспортных средств. На сегодняшний день существует три основных причины для составления подобных расчетов:

- Каждый предприниматель обязан регулярно предоставлять отчеты в налоговую службу, содержащие информацию о порядке расходования денежных средств. Учет затрат на обслуживание автотранспорта позволяет представить наиболее полную информацию.

- Коэффициент амортизации в обязательном порядке учитывается представителями страховых компаний перед оформлением страхового полиса. Проведение оценки степени износа основных узлов и элементов конструкции позволяет выявить реальную рыночную стоимость страхового объекта. Данная операция проводится не только страховщиками, но и кредитными учреждениями, а также фирмами, специализирующимися на продаже подержанных машин.

- Помимо этого, многие сотрудники мелких компаний используют личные транспортные средства в служебных целях. В такой ситуации руководству компании нужно учитывать как затраты на приобретение топлива, так и на обслуживание машины. Как правило, величина выплат варьируется от полутора до трех рублей за каждый километр.

Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС

Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС

Как рассчитать амортизацию автомобиля

При определении амортизации могут учитываться разные параметры и методики подсчета, поэтому, показатель износа может сильно отличаться для одного автомобиля. Также, необходимо знать для чего определяется амортизация: для налоговой отчетности, бухгалтерии или для собственных подсчетов на содержание машины. Для налоговой отчетности расчет амортизационного износа регламентируется соответствующими нормативными документами, например: ст. 259 Налогового Кодекса РФ и Постановление Правительства РФ от 1 января 2002 г. N1.

Основные способы расчета амортизации:

- линейный

- по сумме лет полезного использования

- по пробегу

- способ уменьшаемого остатка

- амортизация на 1 километр.

Также, следует понимать, что такое срок амортизации автомобиля, или срок полезного использования — это время эксплуатации автомобиля в месяцах либо в годах, то есть тогда, когда машина работает по назначению и зависит от класса транспортного средства. Так, для классов с 1 по 3 (объем двигателя от 1,2 до 3,5 л) период амортизации составляет 3-5 лет, для 4 класса (объем двигателя более 3,5 л) — до 7 лет, а для 5 класса — до 10 лет.

Примеры расчета амортизации

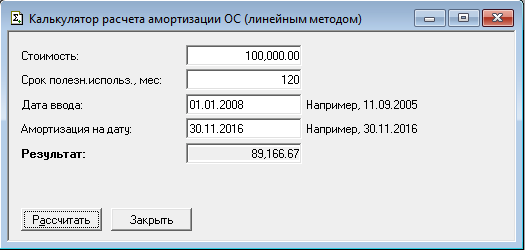

Для исходных данных условно возьмем автомобиль, стоимостью при покупке 100000 рублей (без НДС) и сроком эксплуатации 4 года.

Линейный метод

Этот метод является самым простым и условно, формула расчета амортизации выглядит так:

Ам=Пс*(100%/Спи), где

Пс — первоначальная стоимость автомобиля,

Спи — срок полезного использования в годах.

За год, амортизация составит:

Ам=100000*(100%/4)=100000*25%=250000 рублей.

Чтобы узнать амортизацию за месяц, то полученное число необходимо разделить на 12:

250000/12=2084 рублей — затраты на амортизацию за месяц.

По сумме лет полезного использования

Данный метод не учитывает расходы на обслуживание и содержание автомобиля. Чтобы посчитать амортизацию автомобиля данным методом, необходимо сложить года эксплуатации машины. Срок эксплуатации равен 4 года, соответственно, складываем: 1-й год + 2-й год + 3-й год + 4-й год = 1+2+3+4 = 10 — сумма лет эксплуатации. Затем, амортизация на каждый год рассчитывается так:

Ам1=Пг4/Сл*Бс, где

Ам1 — амортизация за первый год эксплуатации,

Пг4 — порядковый год с конца,

Сл — сумма лет эксплуатации,

Бс — базовая стоимость автомобиля.

Таким образом, амортизационные отчисления в первый год наиболее высокие и со временем эксплуатации падают, так как в первый год машина теряет в своей стоимости больше всего.

За первый год амортизационные отчисления составят:

Ам1=Пг4/Сл*Бс=4/10*1000000=400000 рублей.

За второй:

Ам2=Пг3/Сл*Бс=3/10*1000000=300000 рублей.

За третий:

Ам3=Пг2/Сл*Бс=2/10*1000000=200000 рублей.

За четвертый: Ам4=Пг1/Сл*Бс=1/10*1000000=100000 рублей.

По пробегу

Допустим, пробег автомобиля составил:

за первый год — 20000 км

за второй год — 15000 км

за третий год — 19000 км

за четвертый год — 17000 км.

Суммарный пробег (Сп) автомобиля за 4 года эксплуатации составил: 20000+15000+19000+17000=71000 км.

Формула расчета амортизации:

Ам=Бс*(Пг/По), где

Бс — базовая стоимость автомобиля,

Пг — пробег за год,

По — общий пробег за время эксплуатации.

Таким образом, амортизационные отчисления составят:

за первый год = 1000000*(20000/71000)=281690 рублей

за второй год = 1000000*(15000/71000)=211267 рублей

за третий год = 1000000*(19000/71000)=267605 рублей

за четвертый год = 1000000*(17000/71000)=239436 рублей.

Для более точного расчета амортизации в некоторых случаях применяются соответствующие поправочные коэффициенты и данные в специальных справочниках (ст.259 НК РФ). Для налоговой и бухгалтерского учета оптимальным признан линейный метод расчета амортизации. Также, следует понимать, что поправочные коэффициенты являются усредненными и не охватывают множество других факторов, наиболее главным из которых будет профессионализм водителя. Тем не менее, благодаря подобным расчетам, можно приблизительно оценить во сколько обойдется эксплуатация транспортного средства.