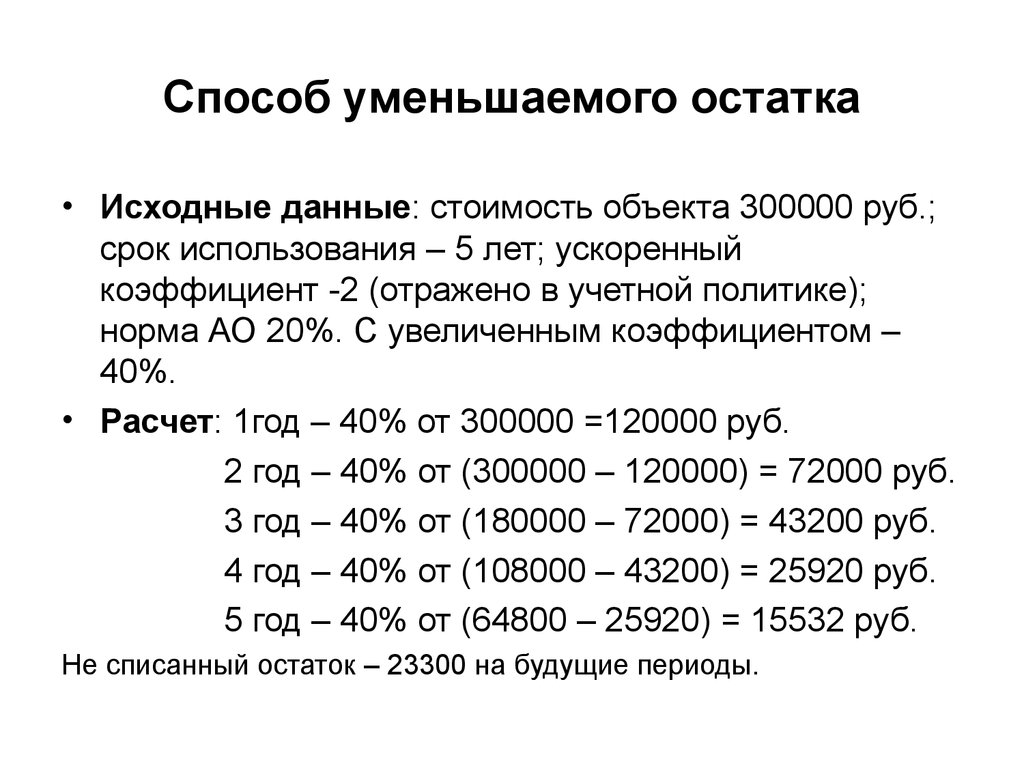

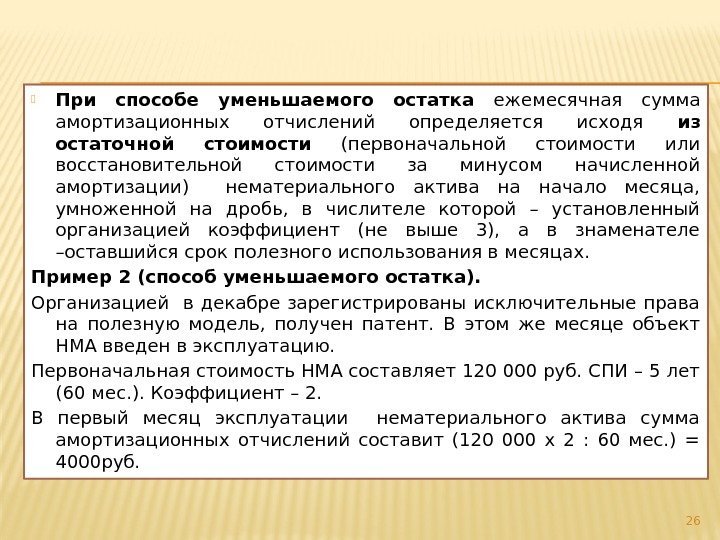

Нелинейный метод амортизации группы учета налогов

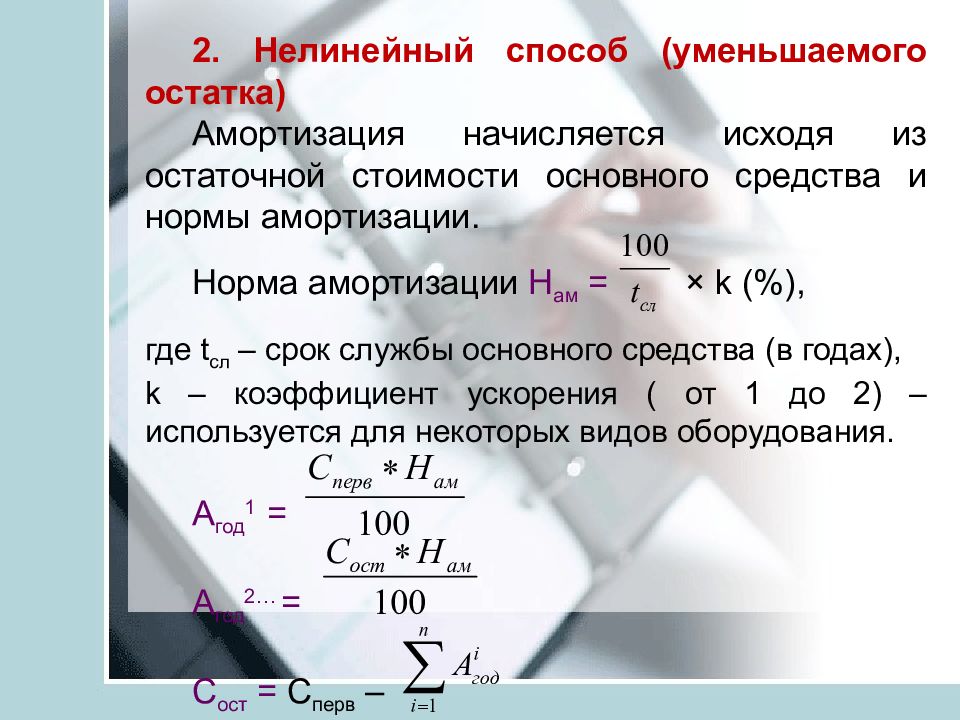

Амортизация начисляется не для каждого объекта основных средств, но для группы амортизации (подгруппы) в целом. Подгруппа — объекты, включенные в группу, к которой применяется коэффициент увеличения или уменьшения амортизации. Стоимость всех объектов, включенных в группу (подгруппу), формирует ее общую остаточную стоимость, которая ежемесячно уменьшается на сумму рассчитанной амортизации. Амортизация рассчитывается по ставке, определенной по закону для каждой группы. В случае, когда общая остаточная стоимость группы (подгруппы) становится меньше 20 000 рублей, в месяц, следующий за месяцем, когда было достигнуто указанное значение, организация имеет право ликвидировать эту группу (подгруппу).

Настройка метода амортизации

Вы можете создать налоговый нелинейный метод амортизации групп на станице Методы амортизации. Дополнительные сведения см. в разделе Настройка амортизации (Россия).

-

Выберите Основные средства (Россия)>Настройка>Группы амортизации.

-

В поле Модель стоимости выберите модель стоимости, для которой определяется группа амортизации.

Примечание

Необходимо указать слой разноски Налог для выбранной модели стоимости на странице Модели стоимости.

-

Создайте группу амортизации. Дополнительные сведения см. в разделе .

-

В полях Амортизационная группа и Имя введите код и имя группы амортизации для группы амортизации.

-

В поле Метод амортизации выберите вариант Налоговый нелинейный.

-

В поле Срок службы введите максимальный срок службы ОС, в течение которого на ОС в группе амортизации будет начисляться амортизация. Это значение задается в месяцах.

-

В поле Годовая норма укажите ставку амортизации за год.

Примечание

Это поле доступно только в том случае, если выбран метод амортизации Налоговый нелинейный групповой метод.

-

На экспресс-вкладке Подгруппы в поле Подгруппа амортизации введите идентификационный код для подгруппы амортизации.

Примечание

Экспресс-вкладка Подгруппа доступна только в том случае, если выбран метод амортизации Налоговый нелинейный групповой метод.

-

В поле Имя введите имя подгруппы амортизации.

-

В поле Коэффициент введите коэффициент для расчета амортизации.

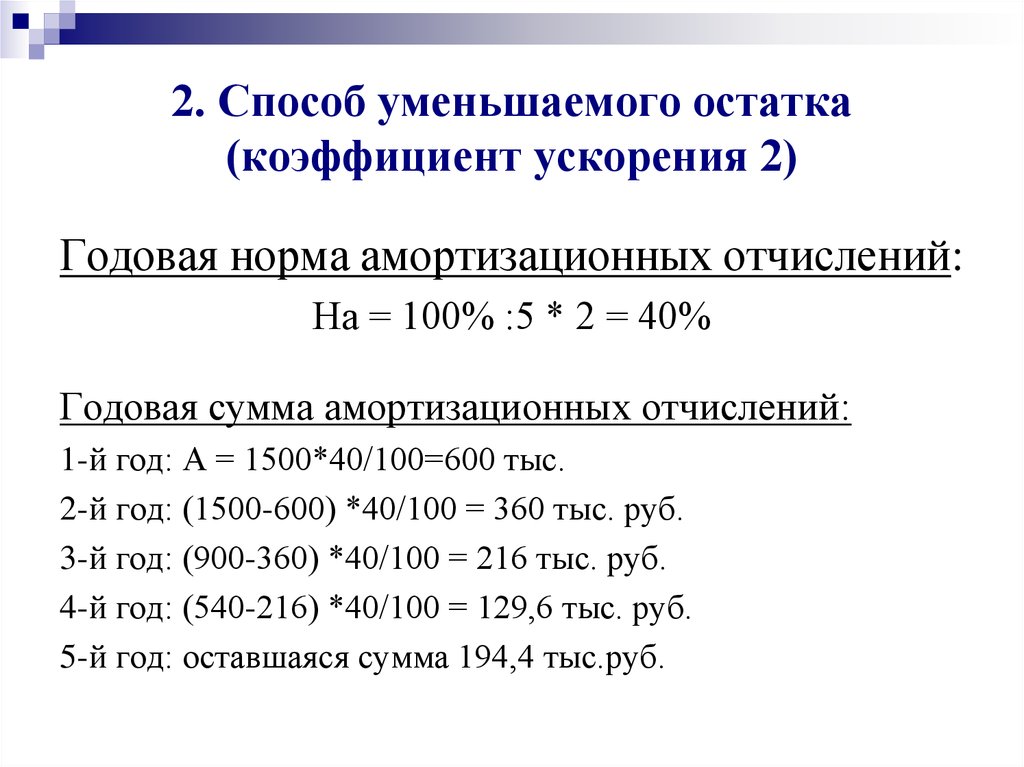

Формулы для ускоренного метода

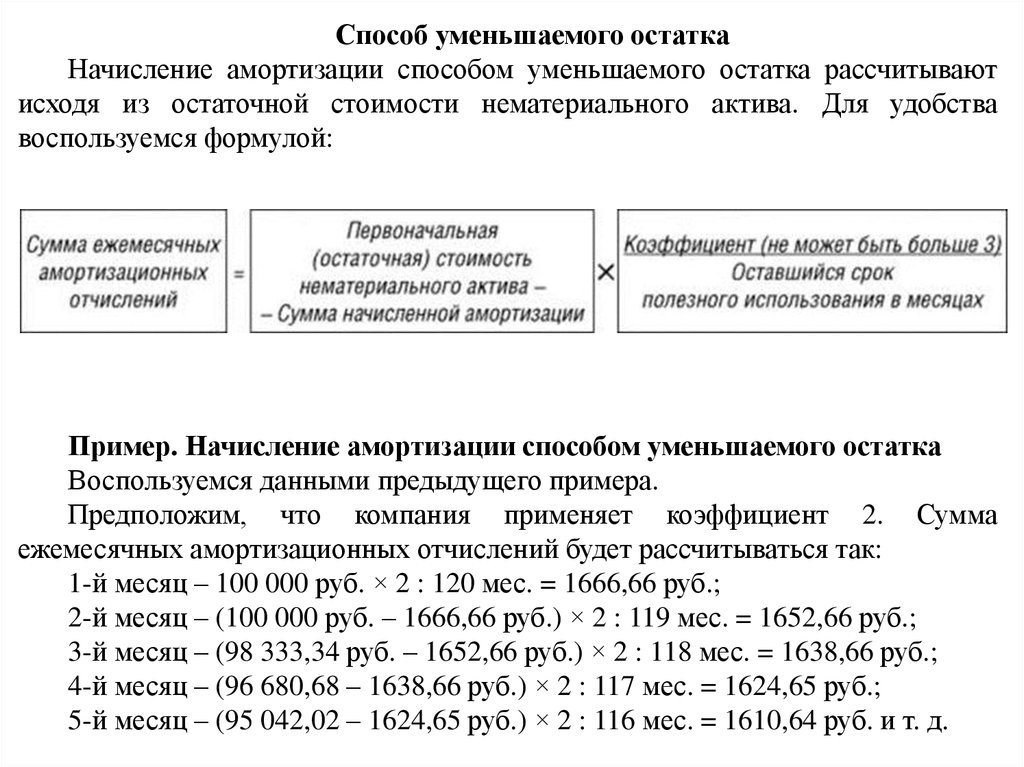

Правила начисления амортизации нелинейным способом уменьшаемого остатка прописаны в .

Расчет способом уменьшаемого остатка отчислений ведется от остаточной стоимости, что позволяет иметь наибольшие отчисления именно в первые месяцы и годы использования. Далее с течением времени размер амортизации снижается.

Если компания дополнительно вводит ускоряющий коэффициент, то процесс списания методом уменьшаемого остатка ускоряется.

В данных формулах присутствуют следующие показатели:

- Ку – это ускоряющий коэффициент, который предприятие вправе принять для ускорения процесса переноса стоимости ОС на затраты, можно выбрать значение в пределах 3.

- СПИ – срок полезного использования, который компания устанавливает в бухгалтерских целях самостоятельно.

- Первоначальная стоимость – та, по которой основное средство принято к учету (если проводилась переоценка, то берется восстановительная).

- Накопленная амортизация – сумма отчислений по объекту за весь срок службы на момент расчета.

- Остаточная стоимость – разница начальной стоимости и произведенных отчислений, рассчитывается ежегодно.

- Годовая норма – показатель в процентах, который отражает долю стоимости ОС, относимую в расходы ежегодно.

Пример расчета

Исходные данные:

Компания в декабре 2019 года купила станок для производства пластиковых крышек для бутылок.

Сумма всех затрат по его приобретению, доставке и настройке составила 1 500 000 руб. без учета НДС.

По этой стоимости станок принят к учету.

Для станка выбран срок использования – 4 года.

В учетной политике прописано, что для производственного оборудования предприятие применяет нелинейный ускоренный метод уменьшаемого остатка.

Так как организация планирует нагрузить станок на 100% сразу же после ввода в эксплуатацию и интенсивно его использовать с максимальной отдачей, то решено дополнительно ввести коэффициент ускорения = 2.

Начисление амортизации начинается с января 2020 года.

Расчет:

Норма = 1 * 100% * 2 / 4 = 50%

То есть планируется каждый год списывать 50% от остатка стоимости станка.

Процесс амортизационных отчислений методом уменьшаемого остатка представлен в виде таблицы:

|

Год |

Годовая норма |

Остаточная стоимость |

Амортизация годовая |

Амортизация месячная |

|

Первый |

50% |

1 500 000 |

750 000 (1500000 * 50%) |

62 500 (750000 / 12) |

|

Второй |

750 000 (1500000 – 750000) |

375 000 (750000 * 50%) |

31 250 (375000 / 12) |

|

|

Третий |

375 000 (1500000 – 750000 – 375000) |

187 500 (375 000 * 50%) |

15 625 (187 500 / 12) |

|

|

Четвертый |

187 500 (1500000 – 750000 – 375000 – 187500) |

93 750 (187 500 * 50%) |

7 812,50 (93 750 / 12) |

Итого за 4 года отчисления = 750 000 + 375 000 + 187 500 + 93 750 = 1 406 250.

Остаток стоимости на конец срока полезного использования = 1 500 000 – 1 406 250 = 93 750.

Как списать этот остаток?

Существует несколько способов:

- Добавить эту сумму к последнему месяцу и списать в декабре 2021 года 7 812,50 + 93 750 = 101 562,50;

- Равномерно разбить эту сумму на последний год эксплуатации.

В данном случае удобно выбрать второй вариант, распределив остаточную стоимость 187 500 на 12 месяцев последнего года эксплуатации.

Тогда амортизационные отчисления в последний год = 187 500 / 12 = 15 625.

Другие нелинейные методы начисления:

- по сумме чисел лет СПИ;

- пропорционально продукции.

Когда применяется?

Способ уменьшаемого остатка доступен только для бухгалтерского учета. На практике его удобно использовать в случаях, когда нужно быстро вернуть потраченные на основные фонды деньги с целью перевооружения, обновления, улучшения, замены имеющихся объектов ОС.

Данная потребность обычно возникает для основных средств, которые:

- быстро стареют морально (компьютерная техника);

- интенсивно используются – производственное оборудование;

- быстро изнашиваются.

Оно не теряет своих качеств (здания, сооружение, мебель),а потому не требует применения ускоренного метода.

Плюсы и минусы

У способа уменьшаемого остатка есть свои достоинства и недостатки.

|

Достоинства |

Недостатки |

|

Есть возможность быстрого возврата вложенных в ОС средств |

Имеет ограниченную область применения |

|

Обладает повышенной эффективностью вложений в амортизируемые активы |

Не используется для транспортных средств, исключением являются такси и служебный транспорт |

|

Можно самостоятельно регулировать скорость списания имущества с помощью коэффициента ускорения |

Не используется для ОС, у которых срок службы менее трех лет |

|

Применение вызывает расхождения с амортизацией, рассчитанной в налоговом учете |

Метод списания стоимости пропорционально объему продукции (работ)

Формула для расчета по методу списания стоимости пропорционально объему продукции

А = Фактический объем продукции * Первоначальная ст-сть / Предполагаемый объем продукции за весь срок полезного использования

Пример расчета

Основное средство — автомобиль первоначальной ст-стью 100 000. Предполагаемый пробег — 400 000 км.

Находим соотношение:

первоначальная ст-сть / предполагаемый пробег = 100 000 / 400 000 = 0,25 руб/км.

Фактический пробег январь — 4000 км. А = 4000 * 0,25 = 1000.

Фактический пробег февраль — 9000 км. А = 9000 * 0,25 = 2250.

Фактический пробег март — 2000 км. А = 2000 * 0,25 = 500.

Таким же образом рассчитывается амортизация для каждого месяца. Выбранный способ расчета амортизационных отчислений отражается в акте приема-передачи ОС-1, ОС-1а и ОС-1б, а также в учетной политике организации.

Продолжаем тему основных средств, в следующий раз я расскажу Вам о переоценке основных фондов.

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)

Новые методы начисления амортизации

Стандартом предусмотрено, что в соответствии с учетной политикой субъекта учета начисление амортизации объекта основных средств может производиться не только линейным методом, а также

- методом уменьшаемого остатка. При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

- пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 реализованы новые методы начисления амортизации:

- Уменьшаемого остатка;

- Пропорционально объему продукции.

Новые методы начисления амортизации можно указать в документах по вводу начальных остатков ОС, принятию к учету ОС, изменению стоимости ОС.

При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка требуется указать Коэффициент ускорения (см. рис. 1).

При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать (см. рис. 2):

- Параметр выработки — выбором из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км — для автомобиля; детали, шт. — для станка;

- Предполагаемый объем выработки — указывается планируемый объем за весь срок полезного использования объекта. Например, 200 000 (км) — для автомобиля или 100 000 (деталей) — для станка.

Рис. 1

Рис. 2

Для регистрации ежемесячной выработки ОС с методом начисления амортизации Пропорционально объему продукции применяется документ Выработка ОС (рис. 3). В документе указываются основные средства, для которых установлен метод начисления амортизации Пропорционально объему продукции, параметр и объем выработки — пробег, количество продукции и т. п.

Рис. 3

Установленные объектам ОС методы начисления амортизации применяются при начислении амортизации документом Начисление амортизации ОС и НМА.

По объектам с методом начисления амортизации Уменьшаемого остатка месячная сумма амортизации рассчитывается следующим образом:

Остаточная стоимость на начало года х Коэффициент ускорения / СПИ

Как видно, при этом методе большая часть стоимости объекта переносится на финансовый результат в первые годы эксплуатации, с каждым годом сумма амортизации становится меньше.

По объектам с методом начисления амортизации Пропорционально объему продукции месячная сумма амортизации рассчитывается так:

Балансовая стоимость х Выработка за месяц / Планируемый объем выработки за СПИ

При этом методе амортизация начисляется исходя из фактического использования объекта, т. е. тем быстрее, чем интенсивнее используется объект.

Новые способы начисления амортизации отражаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отчета Инвентарная карточка (ф. 0504031).

Отметим, что для целей обложения налогом на прибыль объекты ОС, участвующие в приносящей доход деятельности, классифицируются как амортизируемое имущество (ст. 256 НК РФ). Оценка амортизируемого имущества и начисление амортизации в налоговом учете осуществляются, как и ранее, в соответствии со статьями 257-259.3 главы 25 НК РФ. Согласно нормам главы 25 НК РФ классификация, оценка и порядок начисления амортизации амортизируемого имущества не зависят от того, каким образом эти операции отражаются в бухгалтерском учете.

Новые пределы стоимости ОС для начисления амортизации в бухгалтерском учете гармонизированы с налоговым законодательством (п. 1 ст. 257 НК). Однако новые возможные методы начисления амортизации применимы только в бухгалтерском учете. В целях гармонизации данных бухгалтерского и налогового учета целесообразно применять линейный метод начисления амортизации.

Что подлежит, а что не подлежит амортизации

Амортизируемыми основными фондами признается такое имущество, которое принадлежит бизнесмену на правах собственности, своим использованием приносят ему прибыль, призваны служить более 12 месяцев и изначально стоят дороже 40 тыс. руб. Таковым имуществом могут быть как материальные активы, так и интеллектуальная собственность.

Не амортизируются те фонды, которые с течением оставляют неизменными не только свое первоначальное состояние, но и стоимость. Вернее, стоимость может меняться, но этот процесс не связан с износом в результате использования, поэтому не может быть сочтен амортизацией. К ним относятся:

- земельные участки;

- недра;

- водные ресурсы;

- другие объекты природопользования;

- сырье;

- выпущенные товары;

- незавершенное строительство;

- ценные бумаги и др.

Понятие амортизации и методы ее начисления

В бухгалтерском учёте под амортизацией основных средств подразумевается процесс периодического отнесения их стоимости на затраты, а под амортизационными отчислениями понимается часть стоимости основных средств, переносимая на себестоимость продукции (работ, услуг) с целью формирования источника их восстановления.

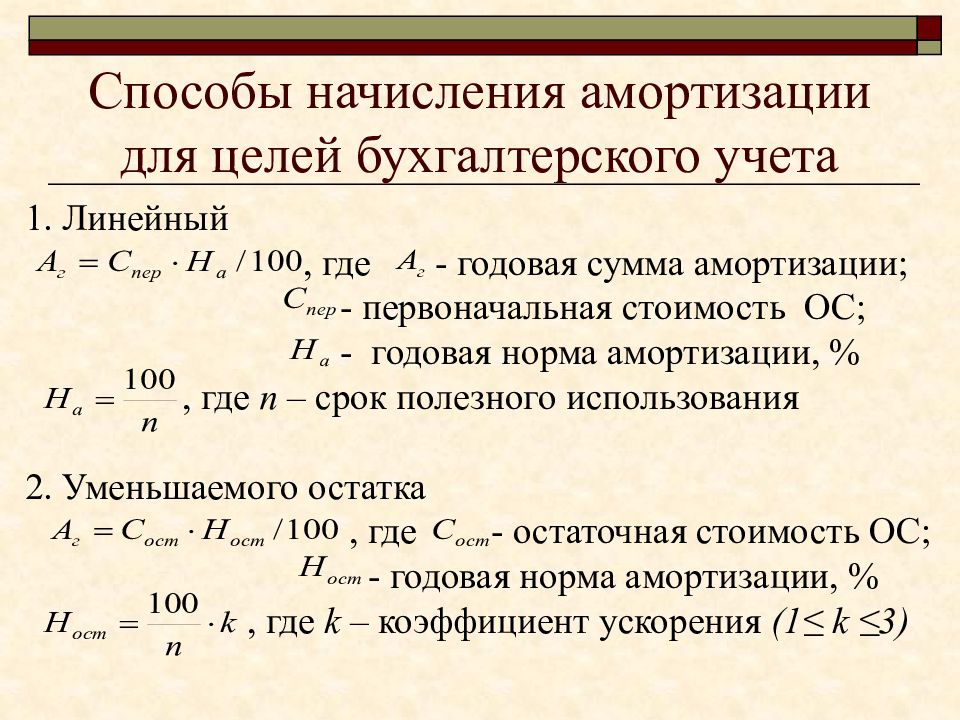

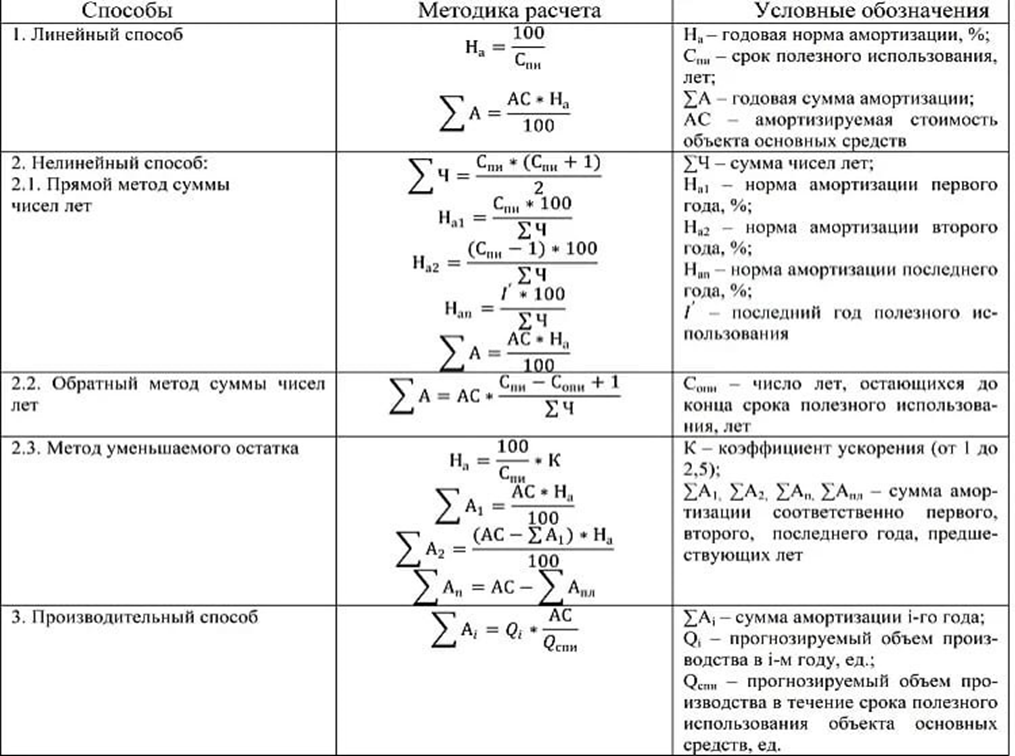

Согласно ПБУ 6/01 «Учет основных средств» от 30 марта 2001 г. № 26н Начисление амортизации объектов основных средств производится одним из следующих способов:

— линейный способ;

— способ уменьшаемого

остатка;

— способ списания

стоимости по сумме чисел лет срока полезного использования;

— способ списания стоимости пропорционально объему продукции (работ).

Сравнительную

характеристику методов начисления амортизации, которые применяются российскими

компаниями приведены в таблице 1.

Таблица 1 – Методы начисления амортизации, используемые российскими предприятиями

| Метод | Сущность метода | Преимущества | Недостатки |

| Линейный |

Построен на предположении, что основные средства в течение эксплуатационного периода изнашиваются равномерно. Рассчитывается он делением амортизированной стоимости на срок полезного использования объекта. |

Равномерность распределения суммы амортизации между отчетными периодами, простота расчета. |

Не учитывает моральный износ, различие производственной мощности активов в разные годы эксплуатации, необходимость учета затрат на ремонт и обслуживание в последние годы использования. |

|

Уменьшение остаточной стоимости (ускоренный, нелинейный) |

Годовая сумма амортизации объекта основных фондов определяется исходя из остаточной стоимости такого объекта на начало отчетного года. Годовая сумма амортизации по такому методу определяется как произведение остаточной стоимости на дату начала начисления амортизации и годовой нормы амортизации. |

В первые годы начисляются большие суммы амортизации. |

Сложная атематическая формула расчетов, неравномерное распределение сумм амортизации по периодам. |

|

Метод ускоренного уменьшения остаточной стоимости (ускоренный, нелинейный) |

Разновидность метода уменьшения остаточной стоимости, но в качестве нормы амортизации берется удвоенная норма исходя из срока полезного использования объекта |

||

|

Кумулятивный метод (ускоренный, нелинейный) |

Сумма амортизации определяется как произведение стоимости, которая амортизируется, и кумулятивного коэффициента. |

В первые годы начисляются большие суммы амортизации, простота расчета. |

Неравномерное распределение сумм амортизации по периодам. |

| Производственный |

Начисление амортизации осуществляется на основании суммарной выработки объекта за весь период его эксплуатации в соответствующих единицах измерения |

В первые годы начисляются большие суммы амортизации, не имеет законодательных ограничений. |

Явных недостатков нет |

Таблица «Методы начисления амортизации» в формате wordСкачать

Рассмотрим каждый из них подробно

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

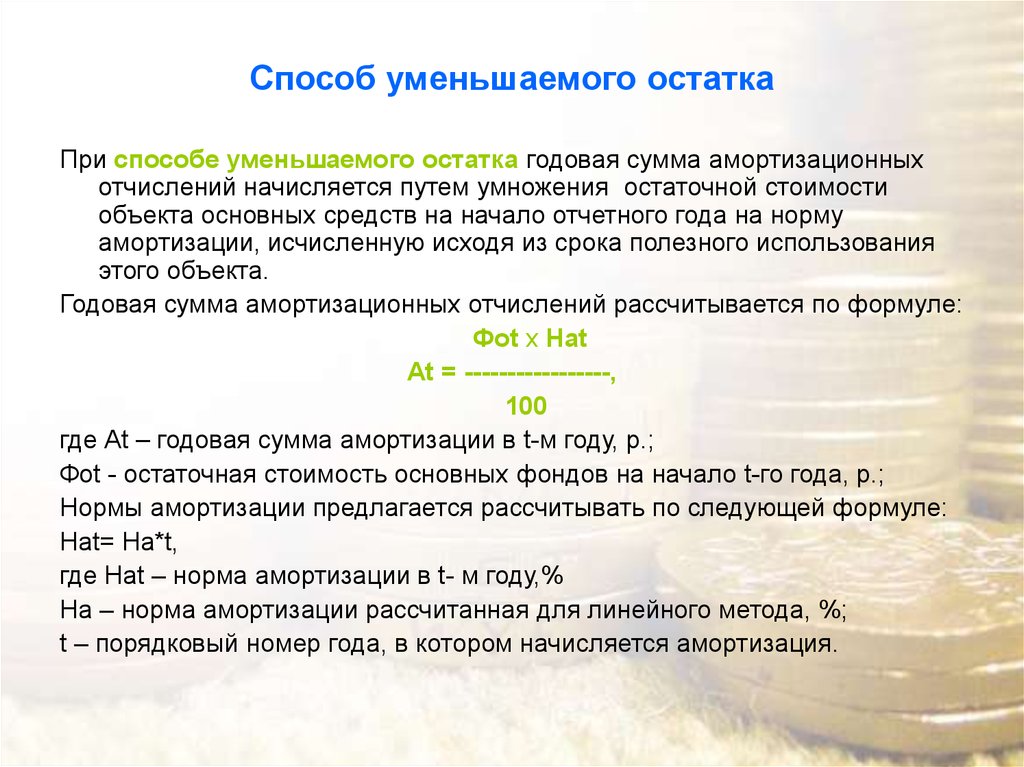

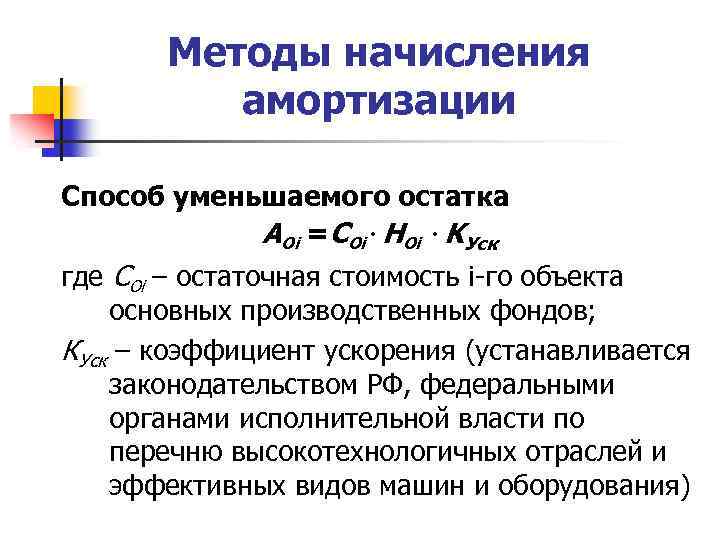

Способ уменьшаемого остатка начисления амортизации основных средств

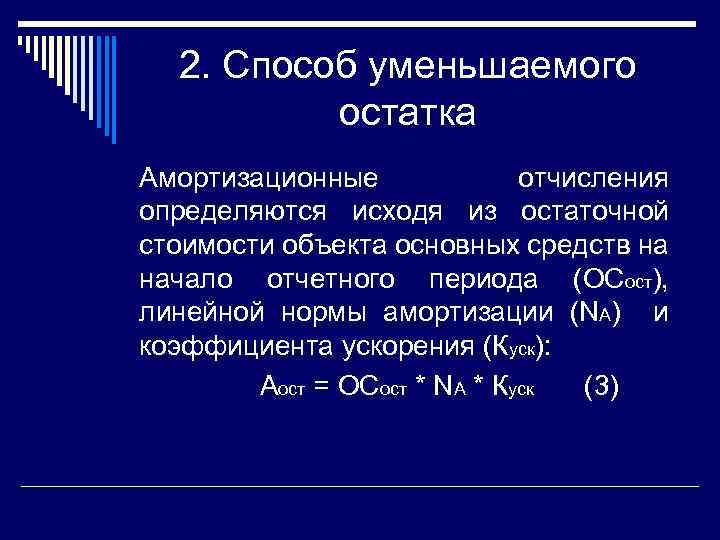

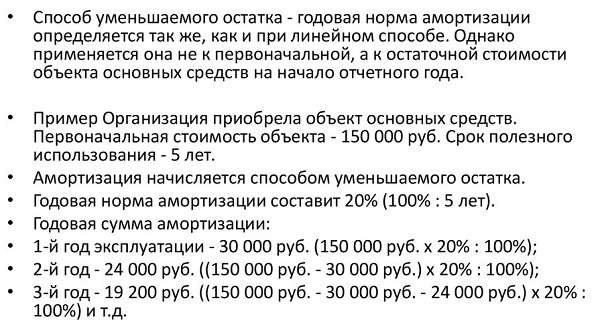

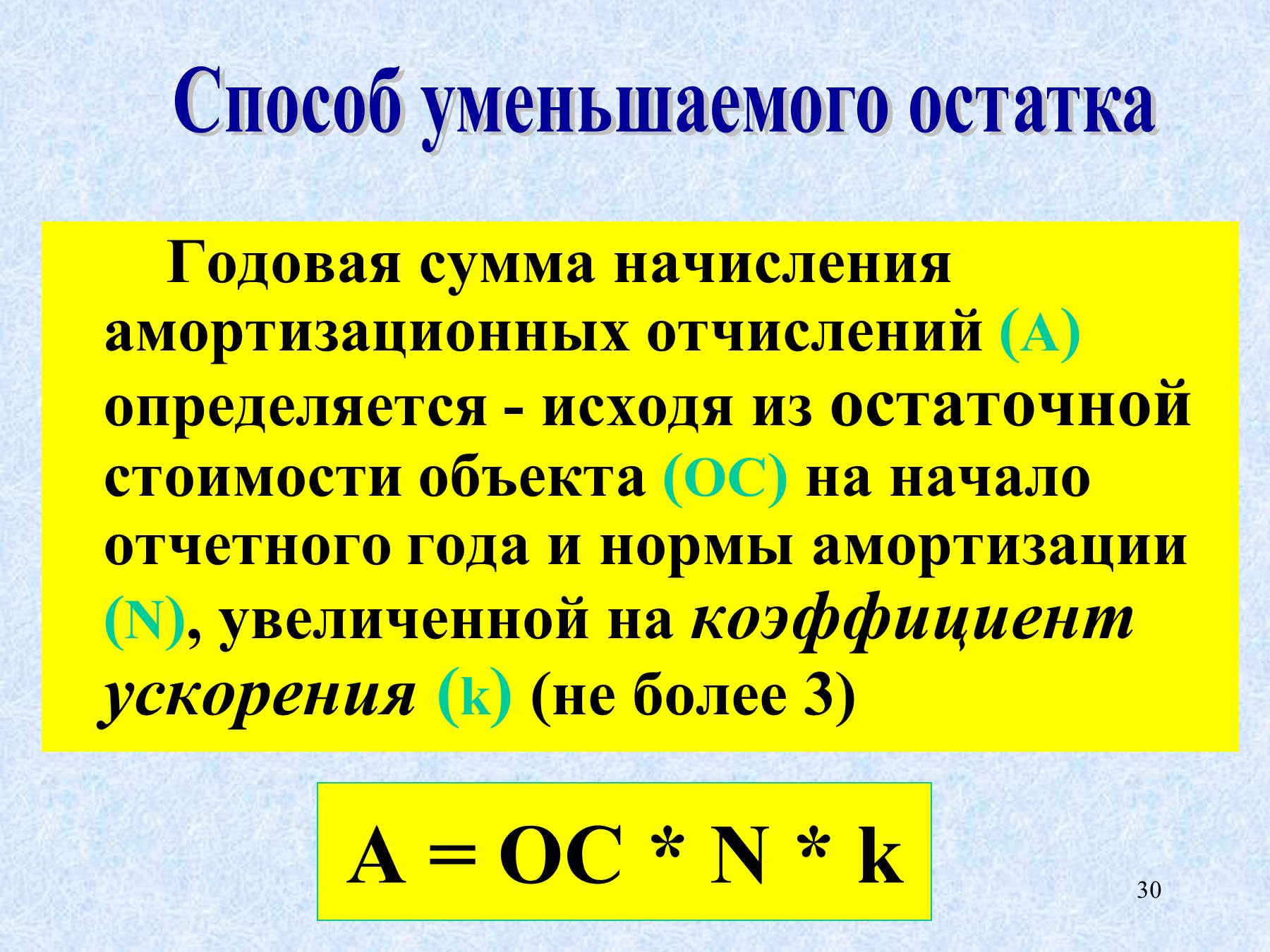

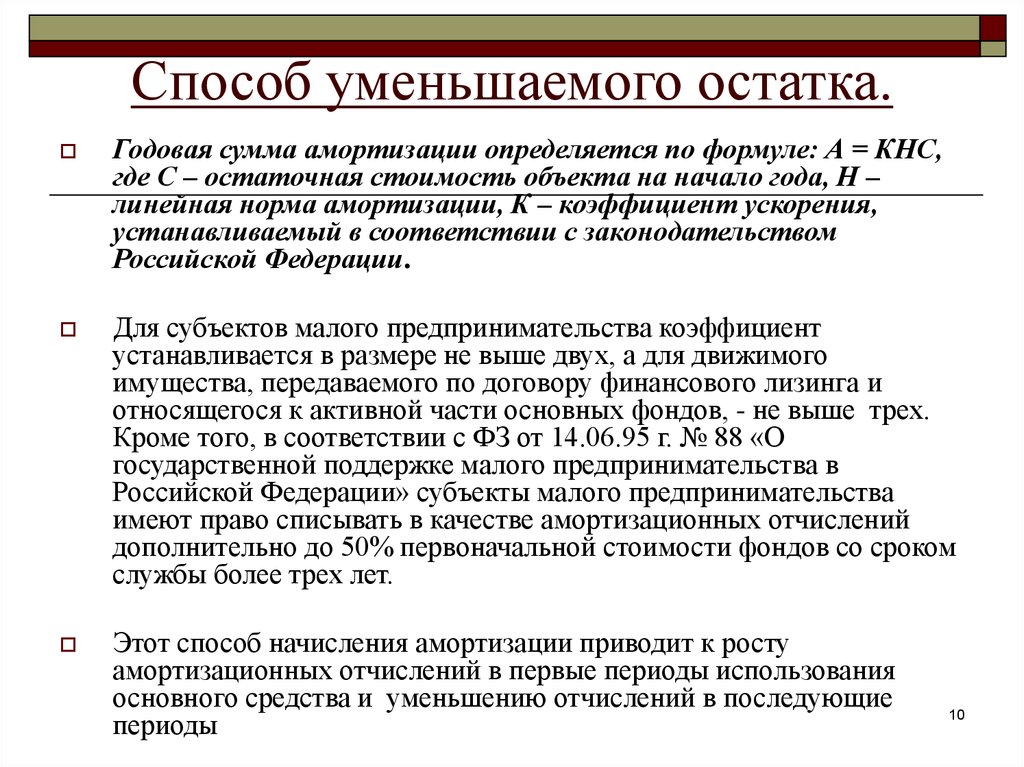

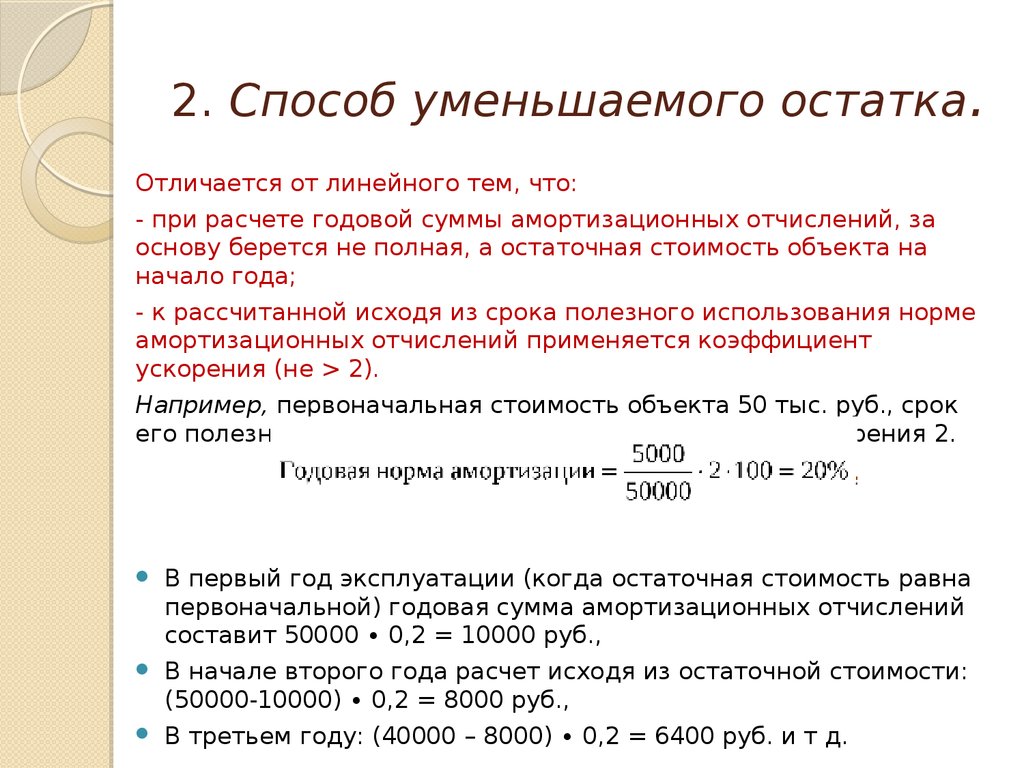

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

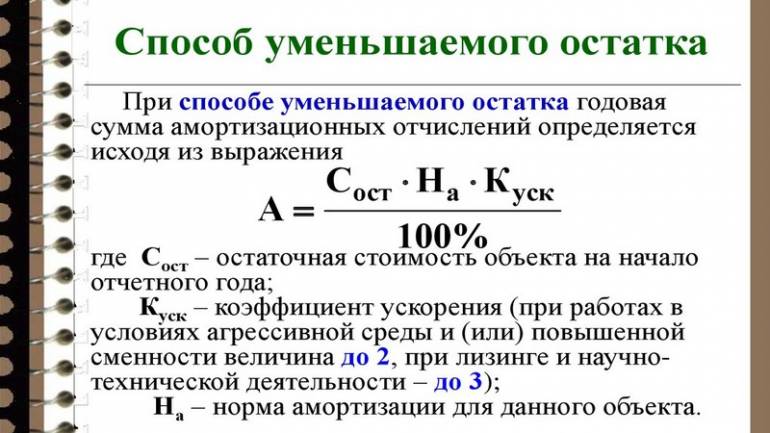

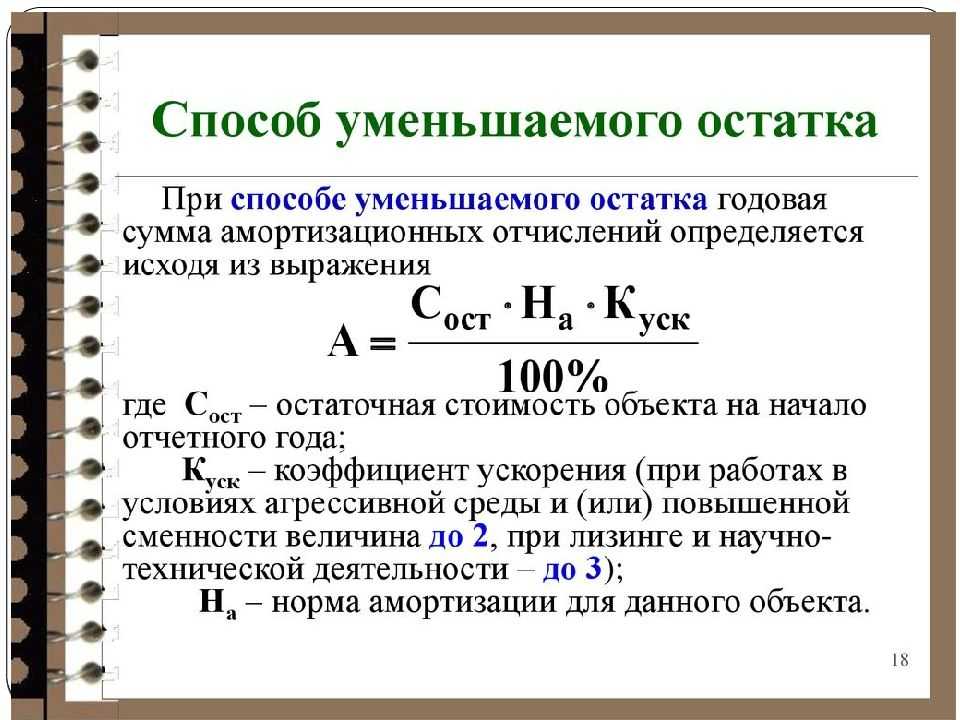

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

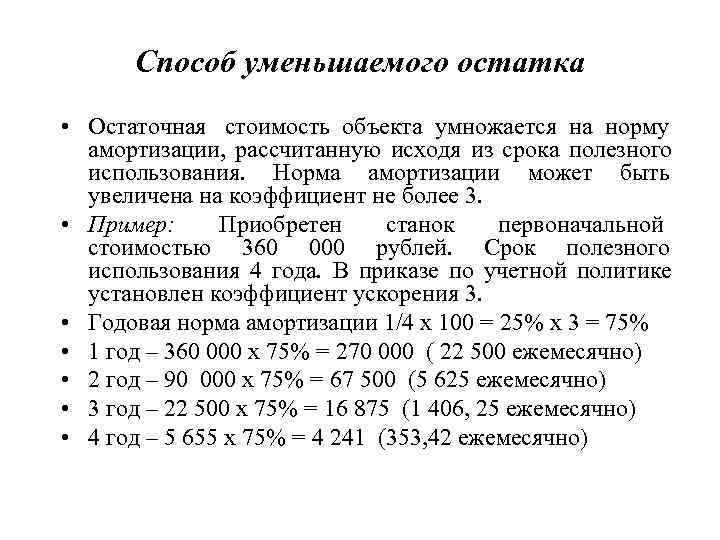

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Самый распространённый метод начисления амортизации

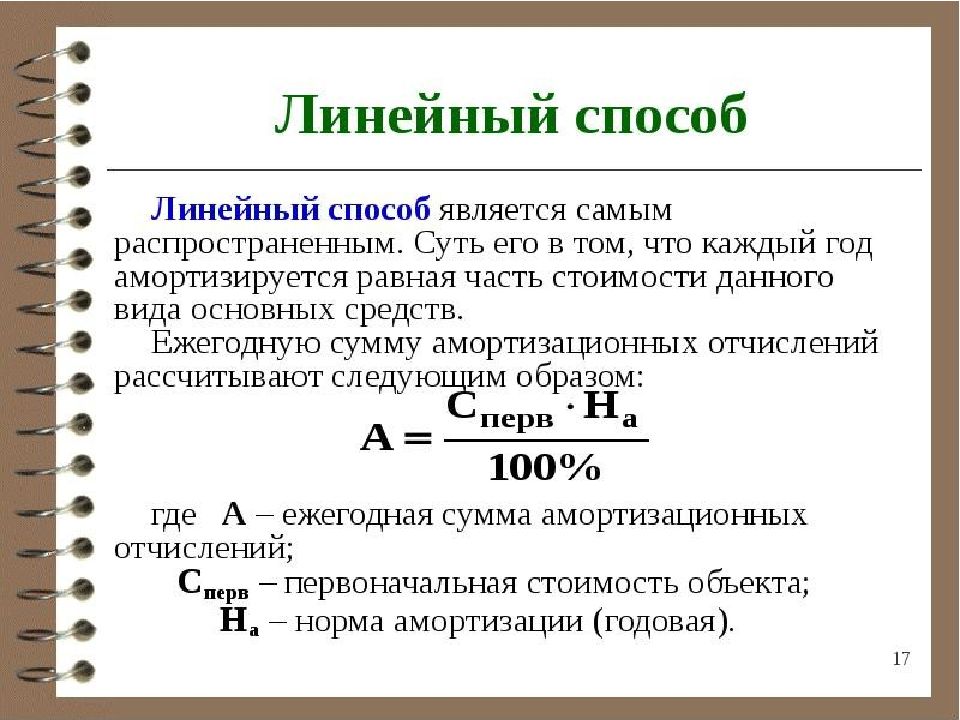

Линейный метод начисления амортизации является одним из наиболее распространенных способов в России. Он применяется подавляющим большинством предприятий благодаря своей простоте и удобству использования. Этот метод предполагает равномерное распределение износа основных средств на протяжении всего срока их использования.

Преимущества линейного метода:

- Простота применения и понимания;

- Популярность среди предприятий всех отраслей;

- Позволяет равномерно распределять износ основных средств.

Недостатки линейного метода:

- Не учитывает реальный износ основных средств;

- Не подходит для объектов с быстрым устареванием;

- Не учитывает инфляцию и изменение стоимости основных средств.

Таким образом, линейный метод начисления амортизации является простым и широко распространенным способом, который подходит для многих предприятий, однако имеет свои ограничения, которые необходимо учитывать при его применении.

Бухгалтерский учёт стоимости основных средств в 2024 году

- в стоимость незавершённого производства, когда ОС используется в обычных видах деятельности ( подп. «г» п. 23 ФСБУ 5/2022 «Запасы»);

- в стоимость внеоборотного актива, если ОС используется для создания или приобретения этого актива ( подп. «в» п. 10 ФСБУ 26/2022 «Капитальные вложения», п. 23 Положения № 34н);

- в прочие расходы – в иных случаях ( п. 4 ПБУ 10/99). Например, в прочие расходы относят амортизацию ОС, временно не используемого в обычной деятельности организации и в связи с этим переданного в аренду.

Амортизация по объекту ОС начисляется с даты его признания в бухгалтерском учёте. Допустимо начать начисление амортизации с 1-го числа месяца, следующего за месяцем признания ОС, закрепив такой вариант в учётной политике ( подп. «а» п. 33 ФСБУ 6/2022, Информационное сообщение Минфина России от 03.11.2022 № ИС-учёт-29, п. 7 ПБУ 1/2008 «Учётная политика организации»).

- для использования при производстве и (или) продаже продукции (товаров), при выполнении работ или оказании услуг, для предоставления за плату во временное пользование, для управленческих нужд, для охраны окружающей среды в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- для получения дохода от прироста стоимости в долгосрочной (более 12 месяцев) перспективе. При этом купля-продажа такого имущества не относится к обычным видам деятельности организации.

- состав объектов ОС. В частности, спишите балансовую стоимость объектов, которые являются несущественными активами;

- балансовую стоимость ОС. Для этого по каждому объекту ОС:

- устанавливается ликвидационная стоимость;

- проверяется применяемый СПИ и способ начисления амортизации. В случае необходимости они меняются;

- по правилам ФСБУ 6/2022 рассчитывается сумма накопленной амортизации за истекший СПИ;

- рассчитывается балансовая стоимость ОС;

- эта балансовая стоимость сравнивается с прежней балансовой (остаточной) стоимостью. Корректируется прежняя балансовая стоимость на полученную разницу. Так как первоначальная стоимость объектов ОС при расчёте новой балансовой стоимости не меняется, корректировать нужно сумму накопленной амортизации. Сумма корректировки относится на нераспределённую прибыль (убыток), если она не связана с изменением других статей баланса.

Если первоначальная стоимость отдельного объекта ОС, сформированная по правилам бухгалтерского учёта, ниже установленного организацией лимита (например, 100 000 рублей), то её включают в расходы или в стоимость других активов единовременно ( п. 5 ФСБУ 6/2022); если установлен лимит 100 000 рублей в бухгалтерском учёте, то это позволит вам сблизить бухгалтерский и налоговый учёт .

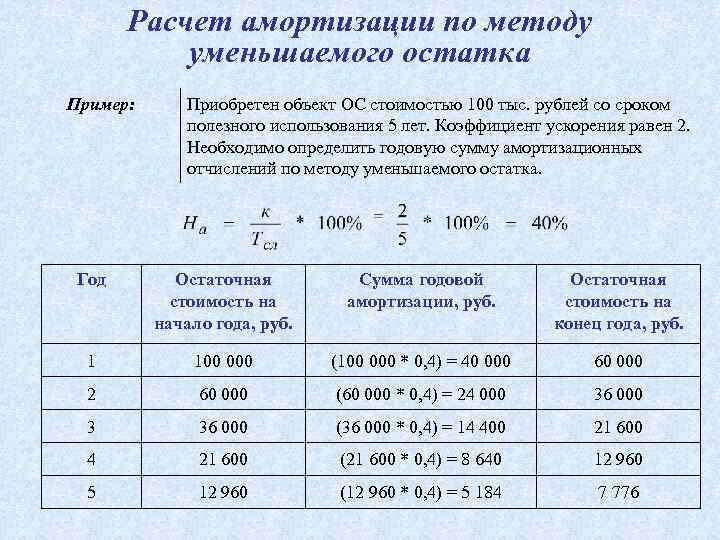

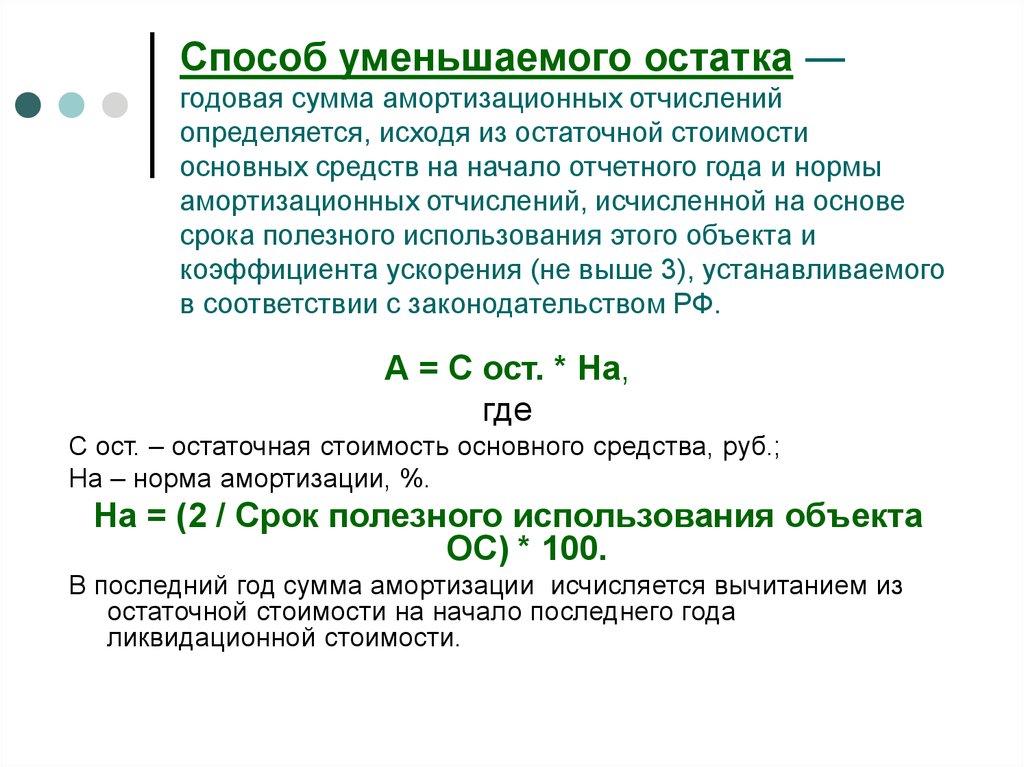

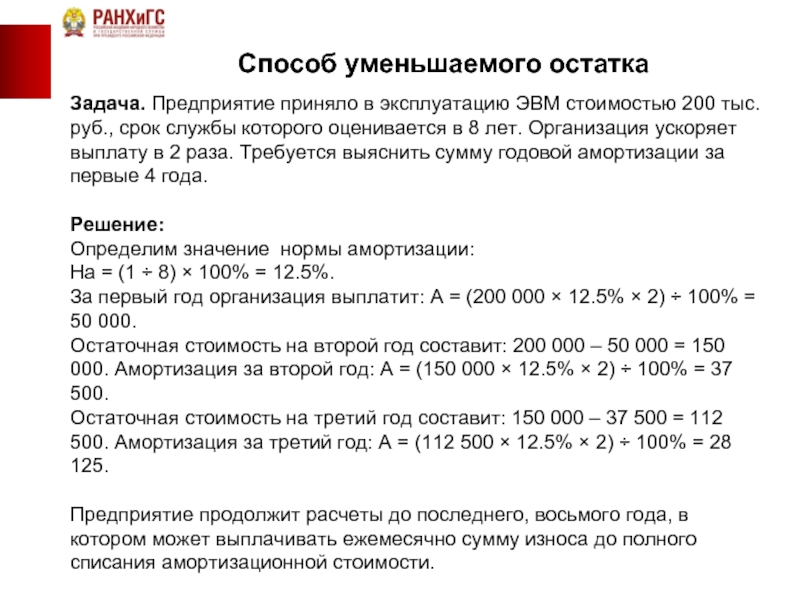

Расчет амортизации методом уменьшаемого остатка

21 мая 2014 Учет основных средств

Все методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей.

Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств.

Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

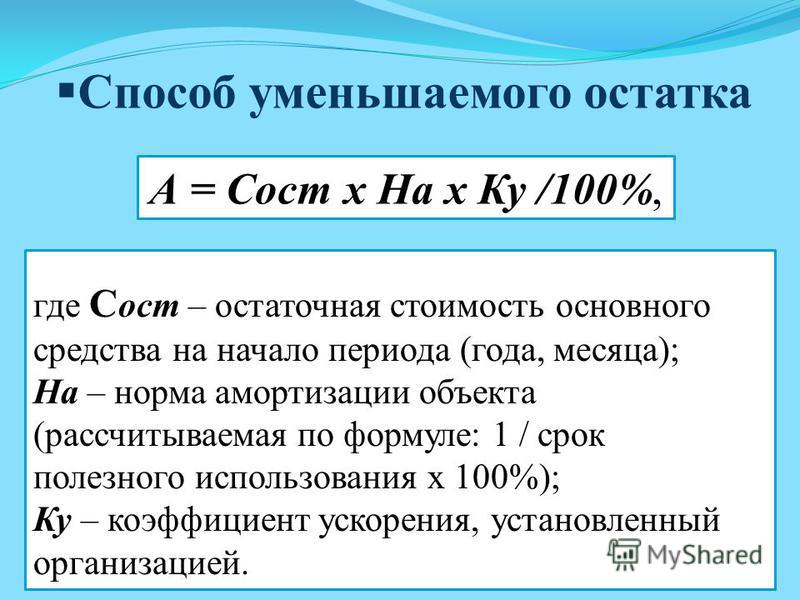

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

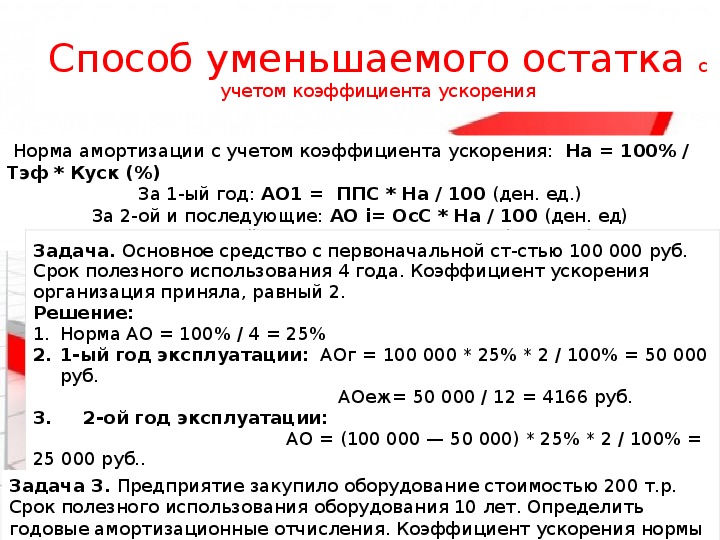

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

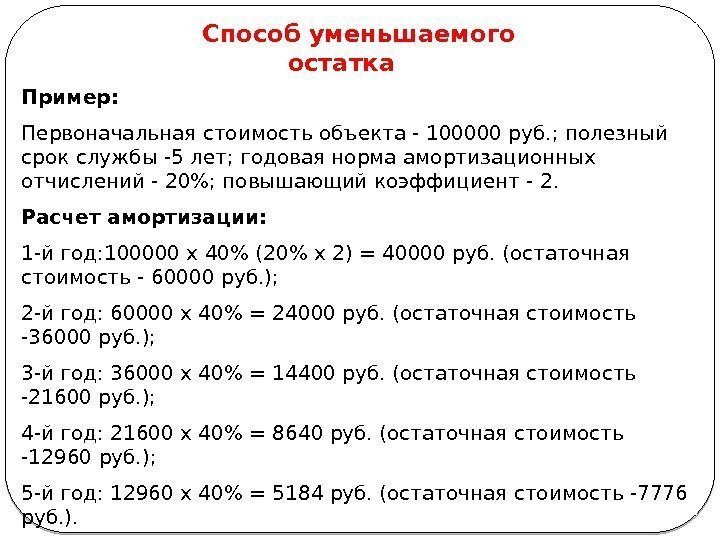

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель.

Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации.

При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

На какие объекты рассчитывается амортизация

Прежде чем понять, как считается амортизация, разберемся с объектами, на которые она распространяется.

Амортизируется имущество и результаты интеллектуальной деятельности, которыми на праве собственности, хозяйственного ведения или оперативного управления владеет компания и использует для целей извлечения прибыли. В соответствии со ст. 256 НК РФ, срок полезного использования такого имущества должен превышать 12 месяцев, а первоначальная стоимость – 100 000 рублей.

Основные средства компании обладают рядом признаков:

- Во-первых, они многократно участвуют в производственном процессе;

- Во-вторых, им характерен перенос стоимости на готовую продукцию постепенно, по мере износа;

- В-третьих, отсутствие изменений в своей натурально-вещественной форме.

Объекты амортизации четко закреплены в законодательстве РФ

Виды основных средств выделяют:

- По составу;

- По натурально-вещественному признаку;

- По роли в процессе создания продукта.

Также в составе основных средств организации определяют движимую и недвижимую части. В зависимости от конкретной роли в процессе создания продукции выделяют активные и пассивные ОС.

Амортизация основных средств – это процесс, при котором учитывается имущество, находящееся в собственности, от использования которого извлекается прибыль, при сроке службы более 12 месяцев и стоимостью дороже 40 тысяч рублей.

Существующие способы начисления амортизации

Все способы вычисления амортизационных сумм, разрешенные к применению Налоговым Кодексом Российской Федерации, можно разделить на две группы:

- линейный способ;

- нелинейные способы.

Выбрав один из способов для начисления амортизационных остатков, предприниматель должен использовать его для одной и той же группы фондов или для конкретного объекта в течение всего периода, отведенного для их полезного использования.

Тот или иной способ налогоплательщик вправе выбирать самостоятельно, только необходимо обосновать свой выбор, закрепив его в учетных документах фирмы. Если предприниматель решит изменить выбранный метод начисления, он может сделать это только по окончании действующего налогового периода.

ВАЖНО! Если производится смена с одного из нелинейных методов начисления амортизации на линейный, следует помнить, что этого нельзя предпринимать чаще, нежели 1 раз в 5 лет