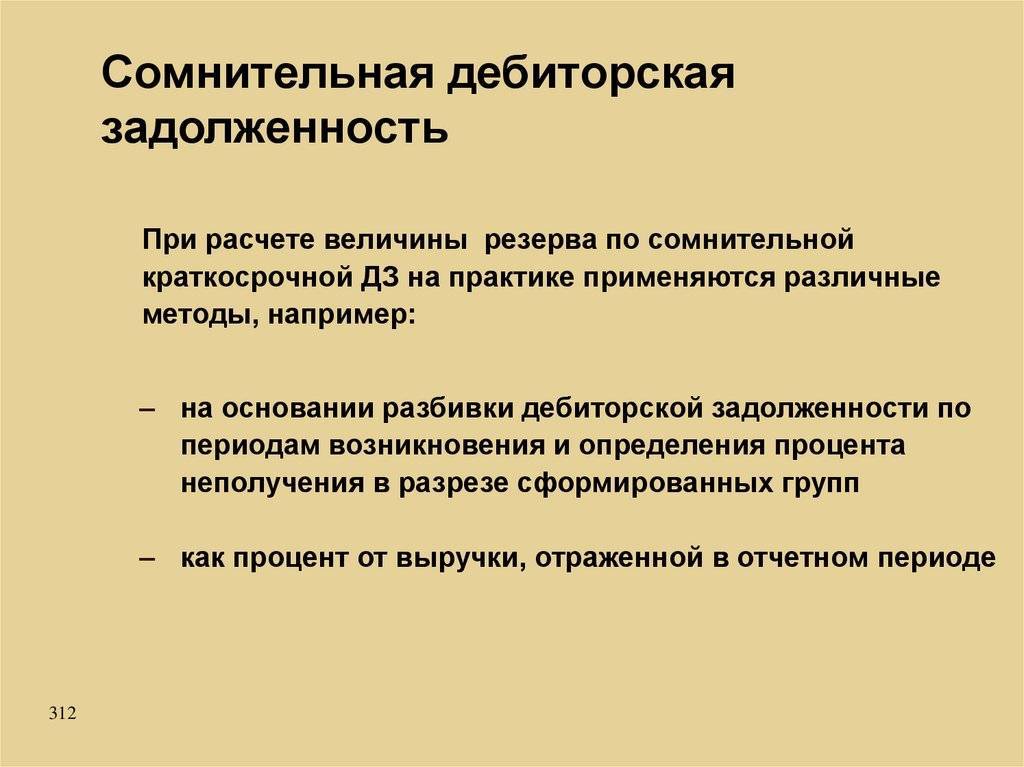

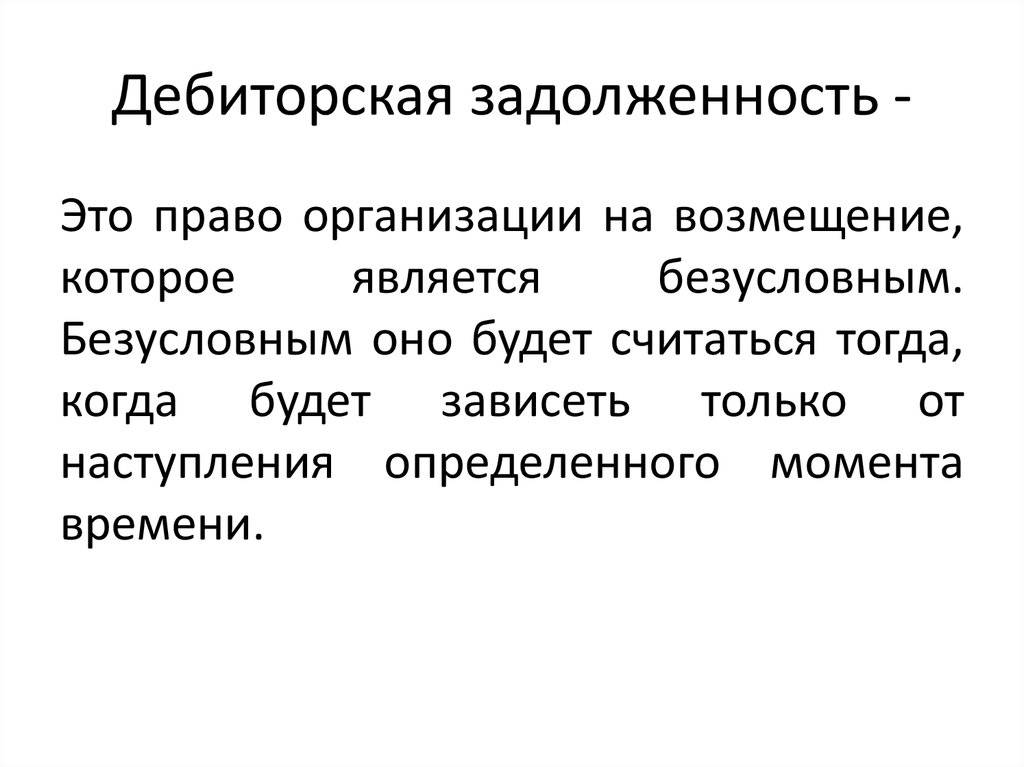

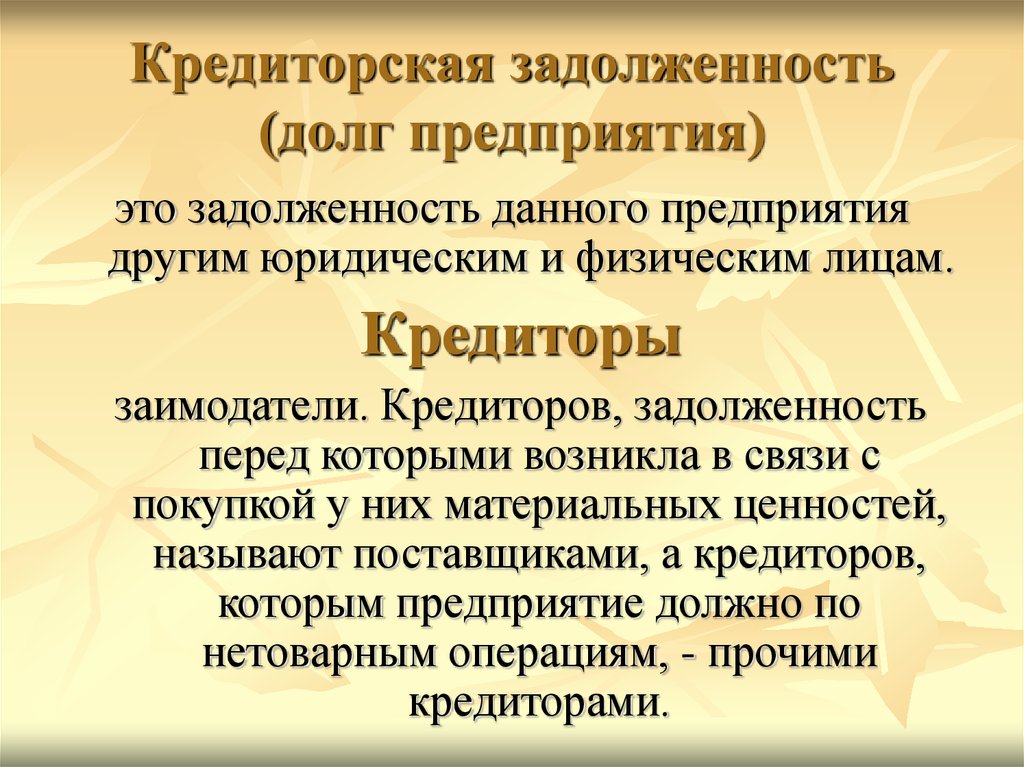

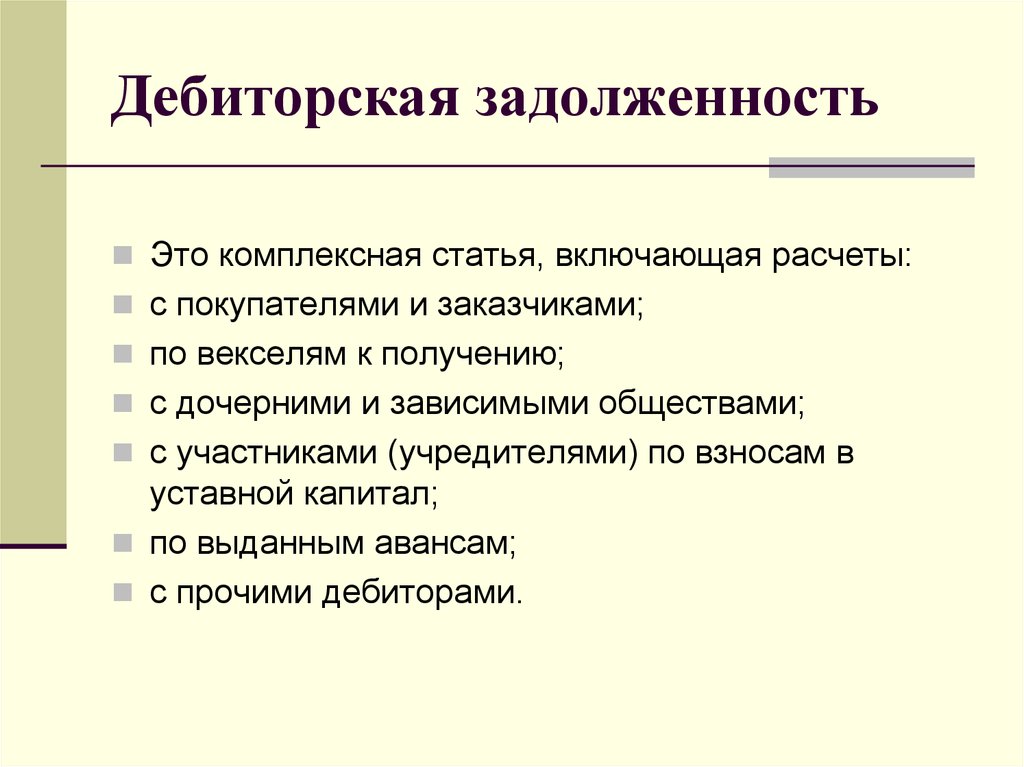

Дебиторская задолженность в балансе: состав, применение, проводки

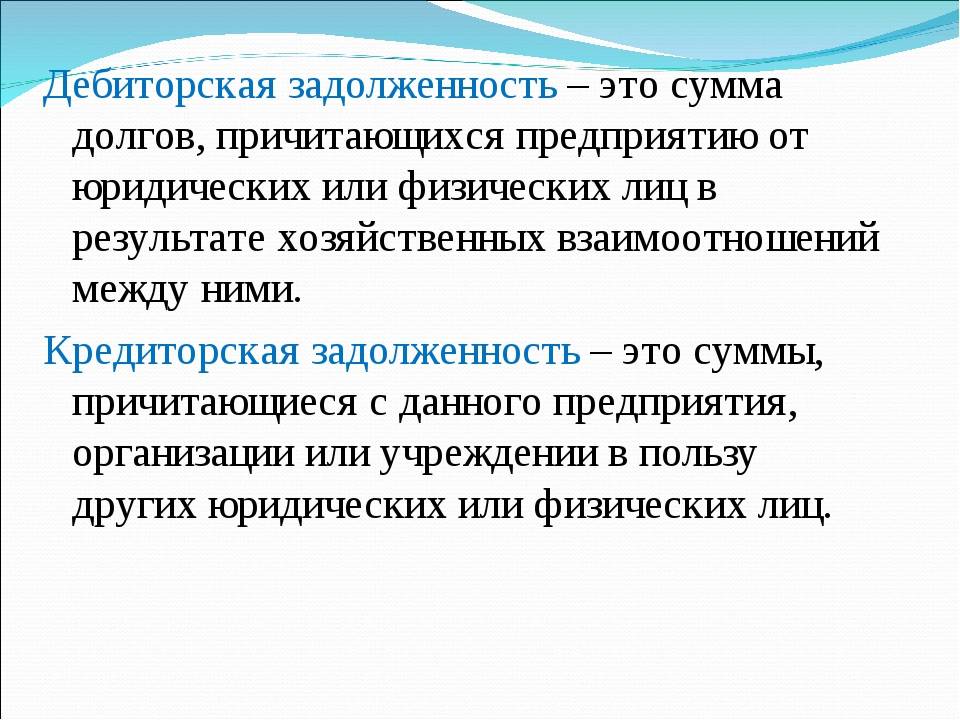

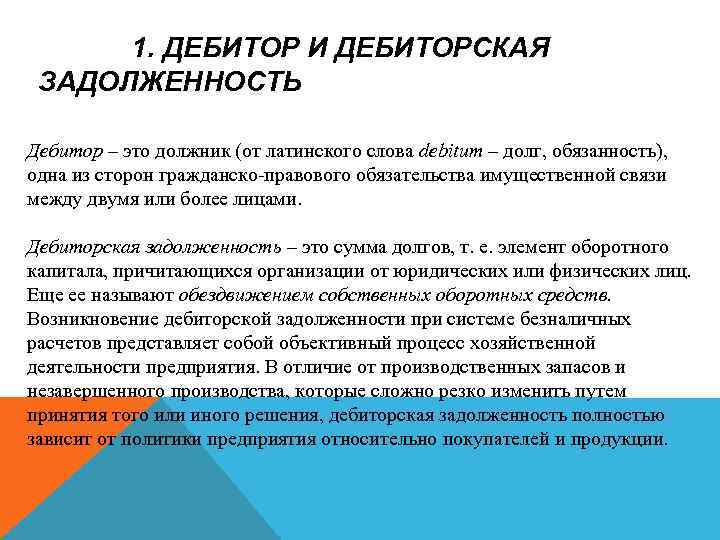

Дебиторская задолженность в балансе представляет собой совокупность счетов, на которых записываются долги по определенным видам расчетов.

Задолженность формируется при проведении расчетов между юридическими или физическими лицами. Расчеты могут осуществляться в форме безналичных денежных средств, принятых к зачету, а также в виде создания претензий или векселей.

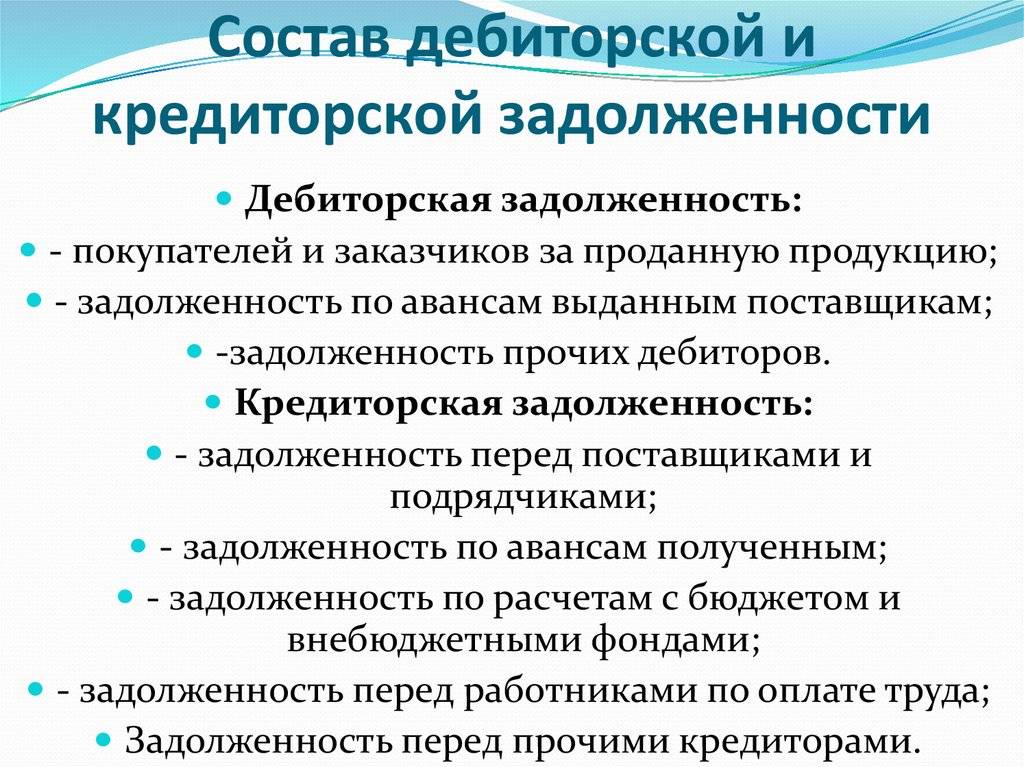

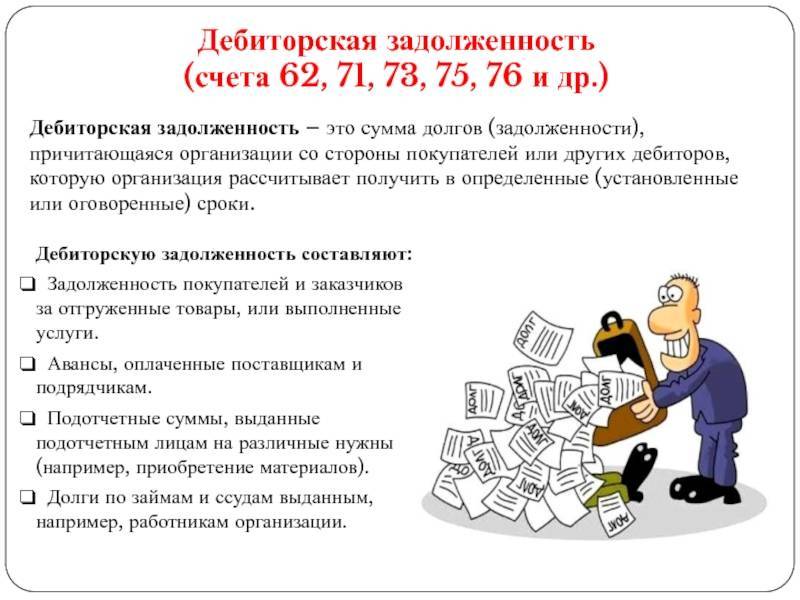

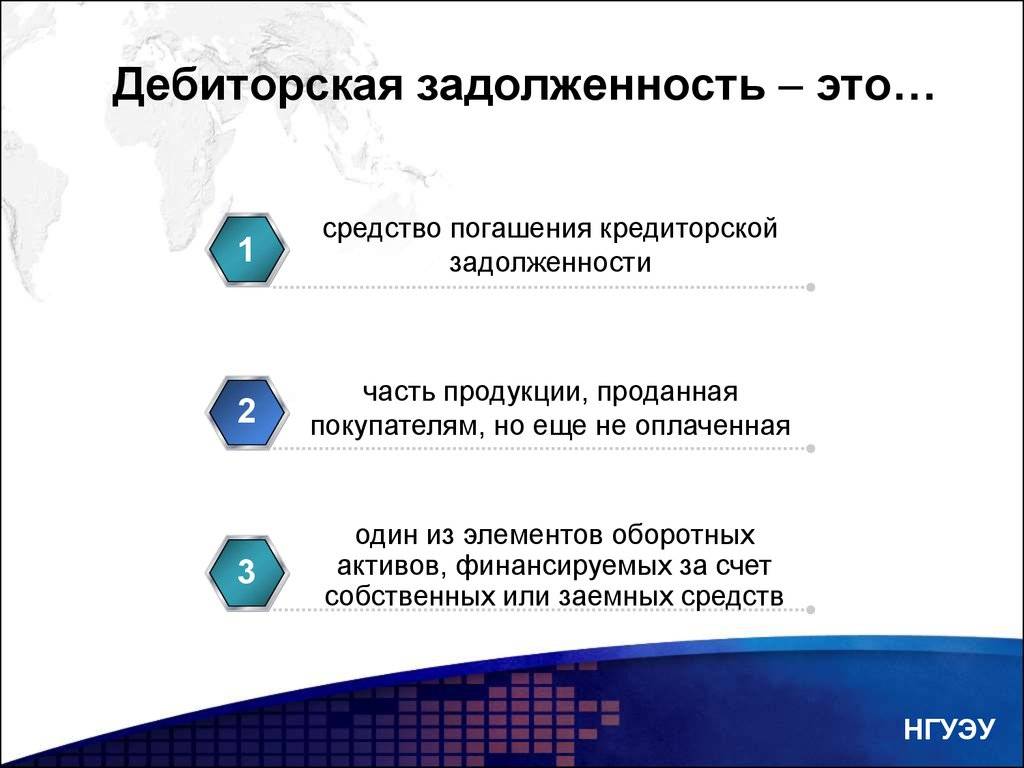

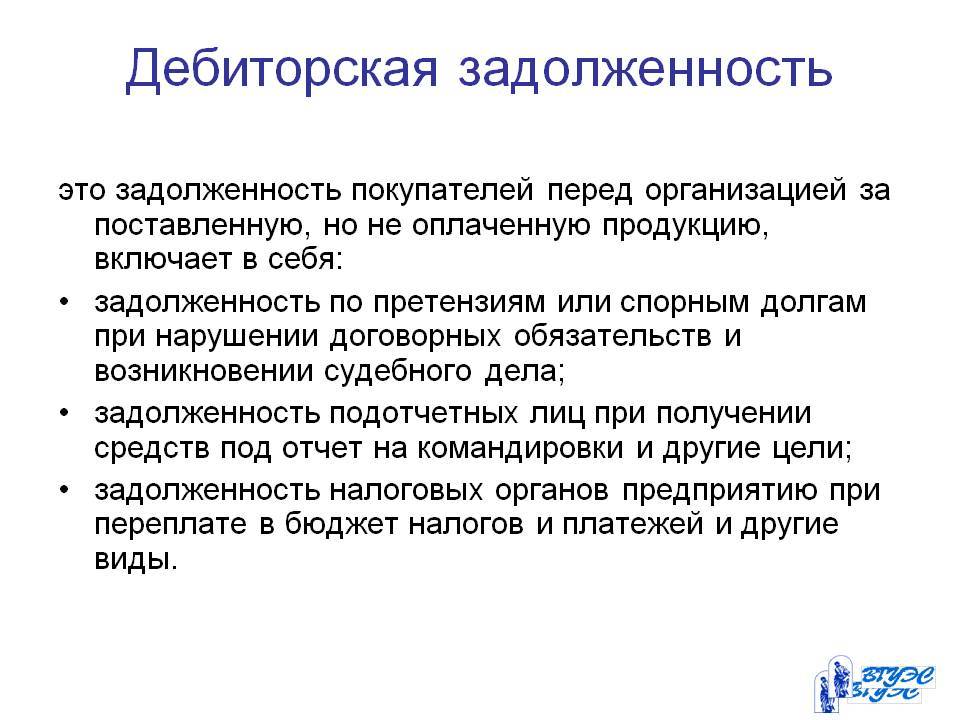

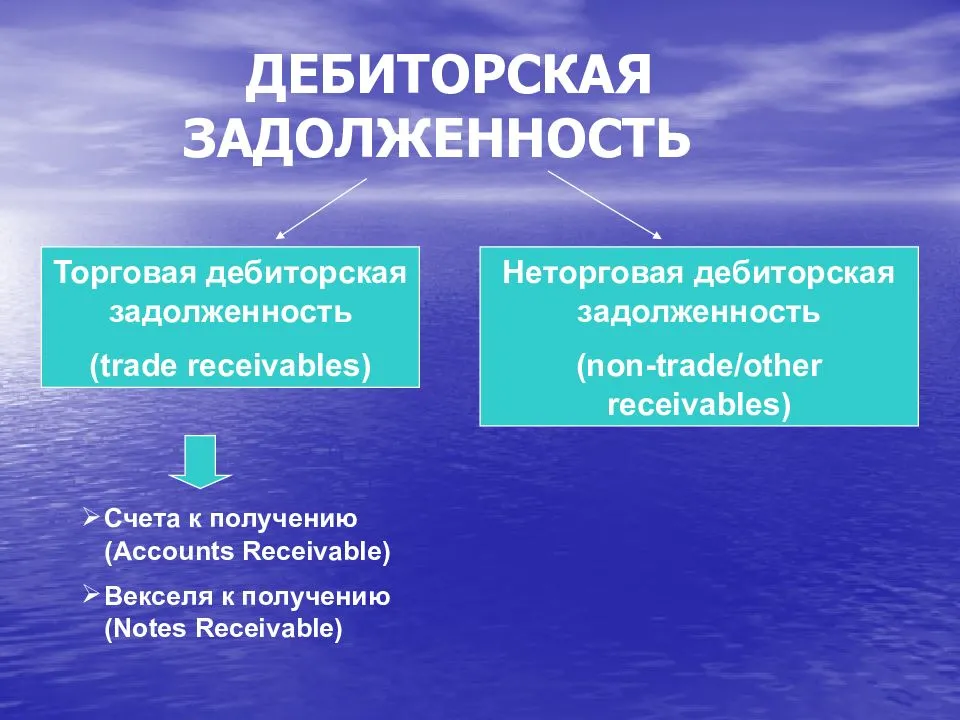

Состав дебиторской задолженности включает в себя долги по определенным расчетам, таким как продажа товаров или услуг, предоставление займов и прочие обязательства перед организациями или физическими лицами.

Дебиторская задолженность в балансе является активной статьей и указывает на наличие просроченной задолженности перед организацией.

Для отражения дебиторской задолженности в балансе используются специальные проводки. Например, при списании просроченной задолженности создается резерв на сомнительные долги. Это позволяет отразить возможные потери и учесть фактическую ликвидность дебиторской задолженности.

Оценка дебиторской задолженности производится с учетом ее измерения и принятой регламентации. Иногда проводится инвентаризация, чтобы более точно определить размер и состав задолженности.

Пример проводок для отражения дебиторской задолженности может выглядеть следующим образом:

- Счет 62 «Расчеты с покупателями и заказчиками» — дебет (увеличение) суммы долга по определенному виду расчетов.

- Счет 91 «Дебиторская задолженность» — кредит (уменьшение) суммы долга, при списании просроченной задолженности.

- Счет 99 «Резервы на сомнительные долги» — дебет (увеличение) суммы резерва при формировании резерва на возможные потери.

Как управлять дебиторской задолженностью

Управление дебиторской задолженностью условно можно разбить на четыре этапа: профилактика, контроль, взыскание и списание.

Профилактика

Чтобы не возникло проблем, важно проверять будущих контрагентов и правильно составлять договоры

Для проверки можно воспользоваться сервисом налоговой и узнать актуальный статус компании или предпринимателя — действует бизнес или находится на стадии ликвидации. В Едином федеральном реестре сведений о банкротстве можно узнать, не началась ли в отношении контрагента процедура банкротства. А в картотеке арбитражных дел — проверить, не ведутся ли против контрагента судебные разбирательства. Во всех этих сервисах для проверки достаточно ввести ИНН или ОГРН контрагента.

В договорах нужно предусмотреть пени за просрочку или систему штрафов. Также желательно прописывать чёткие даты платежей (в том числе отсрочки). Это снизит риск просрочки дебиторской задолженности.

Контроль. Бизнес должен проводить инвентаризацию дебиторской задолженности — проверять, кто и сколько ему должен. Например, сколько товара он отгрузил и сколько денег за него фактически получил

Также важно контролировать даты платежей и при необходимости напоминать о них дебиторам

Взыскание. Этот этап начинается, когда задолженность превращается в просроченную. Такие долги нужно взыскать, пока они не стали сомнительными или безнадёжными. Вот как это можно сделать:

- Договориться о рассрочке. Если у дебитора возникли временные проблемы в бизнесе, можно обсудить с ним вариант погашения долга частями.

- Подготовить претензию. Это вариант на случай, когда договориться о рассрочке не получается. Перед тем как подать в суд, нужно составить и отправить контрагенту претензию. В ней указать размер долга, период просрочки и ожидаемую дату погашения. Претензию лучше отправлять почтой с уведомлением о вручении — это пригодится в случае судебного разбирательства.

- Подать в суд. Если контрагент не отвечает на претензию в течение 30 дней или если его ответ не устраивает компанию, можно обратиться с иском в арбитражный суд. Судебные разбирательства не гарантируют возвращение долга — например, если дебитор обанкротился, судебные приставы не смогут взыскать с него долг.

Списание. Вот случаи, при которых дебиторскую задолженность пора списывать:

- Истёк срок исковой давности — дебиторка превратилась в безнадёжную.

- Дебитор перестал существовать как юридическое лицо — исключён из реестра юридических лиц.

- Судебные приставы установили, что долг с дебитора взыскать невозможно, — например, в случае банкротства.

Дебиторку списывают с балансового учёта в прочие расходы компании или в счёт резерва сомнительных долгов. При этом списание задолженности не означает, что она аннулирована. Компания должна отражать сумму долга на забалансовых счетах бухгалтерского учёта в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг.

Дебиторская задолженность в налоговом учёте

Компания может принять в расходы списанную дебиторскую задолженность только в том случае, если применяет ОСНО и использует метод начисления. На УСН Доходы минус расходы учесть безнадежную ДЗ нельзя, так как она не поименована в перечне расходов (п. 1 ст. 346.16 НК РФ). Аналогичная ситуация и на ЕСХН (п. 2 ст. 346.5 НК РФ). Таким образом, всё, что написано ниже, относится к тем, кто применяет общий режим.

Безнадёжную дебиторскую задолженность можно списать либо напрямую, либо создав резерв по сомнительным долгам. В отличие от бухгалтерского учёта, в налоговые эти резервы формировать необязательно, хотя такое право у компании есть.

Если резерв не создаётся, после выявления безнадежной дебиторской задолженности её просто списывают на внереализационные расходы.

Резерв по сомнительным долгам создаётся по правилам, изложенным в п. 3 и 4 ст. 266 НК РФ. Сомнительной в целях налогового учёта признается непогашенная в срок и необеспеченная задолженность, связанная исключительно с реализацией товаров, работ или услуг.

Например, нельзя признать сомнительной дебиторскую задолженность в виде неуплаченных процентов, если организация — не банк, а также перечисленный поставщику аванс, если тот так и не отгрузил продукцию. Это значит, что резерв по таким задолженностям сформировать не получится.

Списать дебиторскую задолженность следует в том периоде, в котором она признана безнадёжной. Например, истёк срок исковой давности или должник перестал существовать.

Итак, с дебиторской задолженностью знакомы все компании. Она сопровождает любую сделку, в которой есть разрыв во времени между поставкой и оплатой. Чтобы ДЗ не стала причиной неприятностей, нужно вести её полный и корректный учёт, контролировать объём и структуру, а также работать с дебиторами.

Корректировка плана ФХД

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2022 года.

Возврат дебиторской задолженности прошлых лет

Полученную сумму отразите по тому же КВР, по которому проходила выплата. В учете возврат денег отразите проводками: ДТ 1 304 05 000 КТ 1 206 XX 660 (1 302 XX 730) — Отражено поступление средств (как восстановление кассового расхода текущего финансового года).

Отражаем возврат денежных средств от ФСС Суммы поступлений денежных средств от государственных внебюджетных фондов в погашение текущей задолженности перед бюджетным учреждением по расчетам отражаются следующей записью (п.

Дт 0.201.11.510 Кт 0.303.02.730 — зачисление средств возмещения от Фонда социального страхования, согласно п. 72, 132 Инструкции 174н. Дт 0.303.02.000 Кт 0.302.13.000 — начислена помощь на погребение.Дт 0.302.13.000 Кт 0.201.34.000 — денежные средства выданы через кассу.Увеличение сч.18 на забалансе (КОСГУ 213) — выбытие денежных средств из кассы бюджетного учреждения.Начисление дотаций от ФСС сотрудникам отражается по дебету сч.

Какими проводками отразить в учёте возврат средств ФСС

Перечислена с лицевого счета ПБС в доход бюджета дебиторская задолженность прошлых лет по переплате налогов (на основании выписки из лицевого счета и Извещения ф. 0504805 от администратора кассовых поступлений) КДБ.1.303.05.830 КРБ.1.304.05.290 В учете администратора кассовых поступлений: 1.

Отвечает Ольга Моргунова, эксперт В учете бюджетного учреждения проводки рекомендуем сделать следующие: Дебет 4.201.11.510 Кредит 4.303.02.730 – Зачислены средства ФСС России (дебиторская задолженность прошлых лет) на лицевой счет (КВР 119) Уменьшение забалансового счета 18(КОСГУ 213) Дебет 4.303.05.830 Кредит 4.201.11.610 – Перечислена в доход бюджета сумма переплаты, полученная от ФСС России (КВР 119) Увеличение забалансового счета 18 (КОСГУ 213) В учете администратора доходов проводка будет следующая: Дебет КДБ.1.210.02.130 Кредит КДБ.1.303.05.730 Приведенная ниже рекомендация 1 утратила в силу, но данные проводки актуальны.

В учете возврат денег отразите проводками: ДТ 1 304 05 000 КТ 1 206 XX 660 (1 302 XX 730) — Отражено поступление средств (как восстановление кассового расхода текущего финансового года). Авансы под отчет выдавайте по распоряжению руководителя учреждения и только при отсутствии у него задолженности по ранее выданным подотчетным суммам.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса

Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

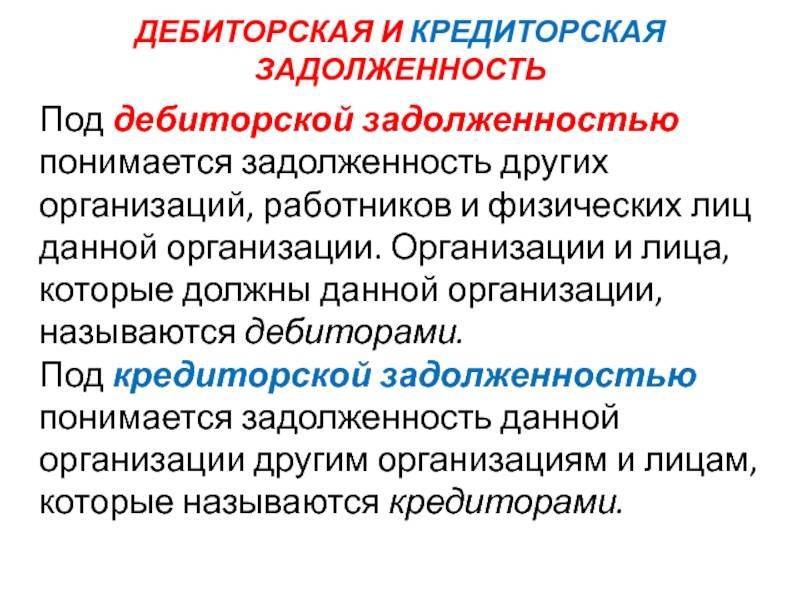

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Общие правила заполнения бухгалтерского баланса в 2021 году

При составлении бухгалтерской отчётности следует учесть следующие изменения.

Поправки в ПБУ

С отчётности за 2020 год вступили в силу поправки в ПБУ 18/02,ПБУ 16/02, ПБУ 13/2000, ПБУ 22/2010, ПБУ 1/2008. Их нужно учитывать при составлении отчётности за 2020 год. Согласно новой редакции ПБУ 16/02 в бухотчётности нужно раскрывать информацию о долгосрочных активах к продаже.

Также утверждён новый ФСБУ 25/2018 «Бухгалтерский учёт аренды». Новый стандарт обязателен с отчётности за 2022 год.

Формат представления бухгалтерской отчётности

Все организации обязаны предоставить бухгалтерскую отчётность за 2020 год и аудиторское заключение только в электронном виде. Порядок представления обязательного экземпляра отчётности утверждён приказом ФНСот 13.11.2019 № ММВ-7-1/569@, электронные форматы — приказом ФНС от 13.11.2019 № ММВ-7-1/570@. Бухотчётность на бумаге налоговая не примет.

Инвентаризация

Перед сдачей годовой бухотчётности всегда проводится инвентаризация.Но в связи с коронавирусными ограничениями разрешено применять альтернативные способы инвентаризации, например, с применением видео- или фотофиксации.

Перевод активов из ДАП в состав основных средств

Активы, которые организация больше не планирует использовать и собирается продать, переводят в состав долгосрочных активов к продаже. Но в некоторых случаях такой актив придётся перевести обратно в состав основных средств:

- актив был переведён в состав ДАП по ошибке;

- возникли новые обстоятельства, при которых имущество необходимо вернуть в состав основных средств.

В первом случае в учёте необходимо отразить исправление ошибки, во втором случае такой перевод ошибкой не является. Но возникшие обстоятельства нужно подтвердить документами.

Кредиты на сохранение занятости и госпомощь на коронавирусные мероприятия

Некоторые организации и ИП, пострадавшие от коронавируса в 2020 году, получили льготные кредиты на сохранение занятости. Они учитываются в общем порядке по правилам ПБУ 15/2008. Если задолженность по кредиту списали, сумму списанной задолженности следует отразить в составе прочих доходов (ПБУ 9/99).

Федеральные и региональные субсидии на финансирование отдельных расходов учитывают в общем порядке как госпомощь по правилам ПБУ 13/2000.

ПБУ 18/02

С отчётности за 2020 год действуют поправки в ПБУ 18/02. Теперь организация может выбирать метод определения разниц: балансовым методом или по данным бухучёта. Принятое решение организация отражает в учётной политике.

Организация может изменить учётную политику в отношении применяемого способа определения текущего налога на прибыль. Изменения отражаются в разделе 2 «Корректировки в связи с изменением учётной политики и исправлением ошибок» отчёта об изменениях капитала.

Списание налога на прибыль за II квартал

Некоторые организации были освобождены от уплаты авансовых платежей по налогу на прибыль за II квартал 2020 года. Сэкономленную организацией сумму относят в уменьшение величины расхода по налогу на прибыль. В отчёте о финансовых результатах на данную сумму уменьшают величину показателя, отражаемого по строке 2410 отчёта (п. 7 информации Минфина от 15.07.2020 №ПЗ-14/2020).

По какой форме составлять бухгалтерскую отчётность за 2020 год

Годовая бухгалтерская отчётность состоит из бухгалтерского баланса, отчёта о финансовых результатах и приложений к ним. В приложения входят отчёт об изменениях капитала, отчёт о движении денежных средств и пояснения, составленные в текстовой и (или) табличной форме.

Данные формы отчётности применяют, если федеральными и отраслевыми стандартами не предусмотрены иные формы — как, например, для страховых компаний и НПФ.

Бухгалтерский баланс за 2020 год составляют по форме из приказа Минфина от 02.07.2010 № 66н (в редакции приказа Минфина от 19.04.2019 № 61н).

В состав упрощённой бухгалтерской отчётности входят:

- упрощённый бухгалтерский баланс;

- упрощённый отчёт о финансовых результатах;

- упрощённый отчёт о целевом использовании средств (для НКО).

Организации, которые ведут бухучёт в общем порядке,заполняют баланс по форме, приведённой в приложении 1 к приказу Минфина от 02.07.2010 № 66н. Организации, которые вправе применять упрощённые способы ведения бухучёта, сдают баланс по упрощённой форме, приведённой в приложении 5 к приказу, или по общей форме (приложение 1 к приказу).

Как отразить возврат излишне выплаченного аванса в кассу учреждения

Анонсы 20 июня 2022 Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. 4 июля 2022 Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ».

Возврат дебиторской задолженности: особенности бухгалтерского учета (Зернова И.)

В учете возврат денег отразите проводками: ДТ 1 304 05 000 КТ 1 206 XX 660 (1 302 XX 730) — Отражено поступление средств (как восстановление кассового расхода текущего финансового года). Авансы под отчет выдавайте по распоряжению руководителя учреждения и только при отсутствии у него задолженности по ранее выданным подотчетным суммам.

0503737 в разделе 3 по стр.590 и 591, в разделе 4 по стр. 950 и 951. Обоснование Как отразить взносы на обязательное пенсионное (социальное, медицинское) страхование в бухучете и при налогообложении Ситуация: как отразить в бухучете возмещение от ФСС России расходов на обязательное социальное страхование за прошлый год Возмещение

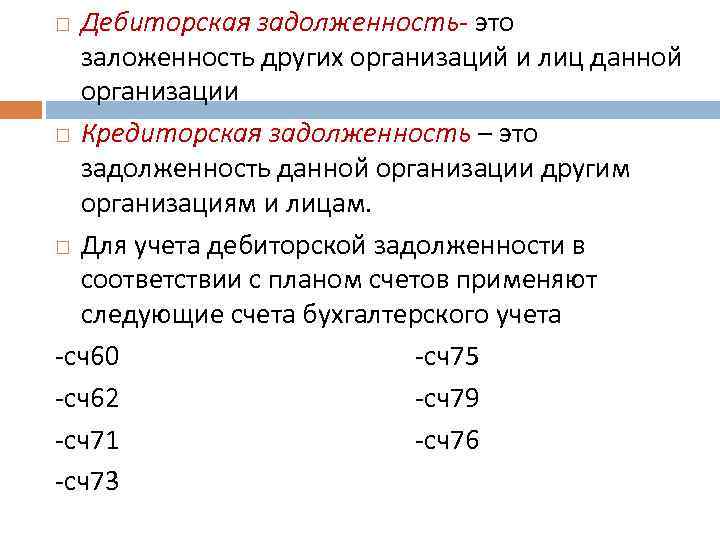

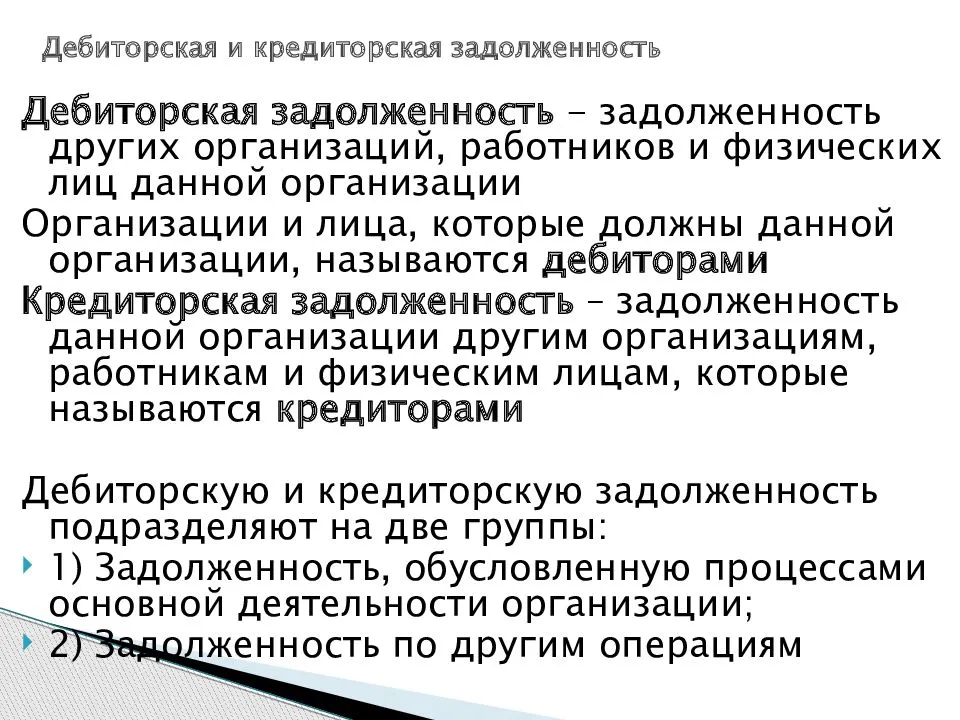

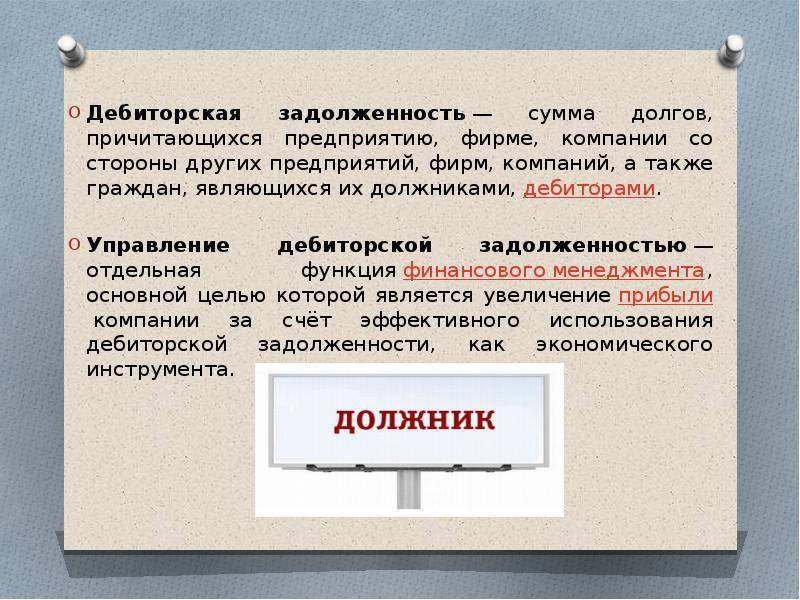

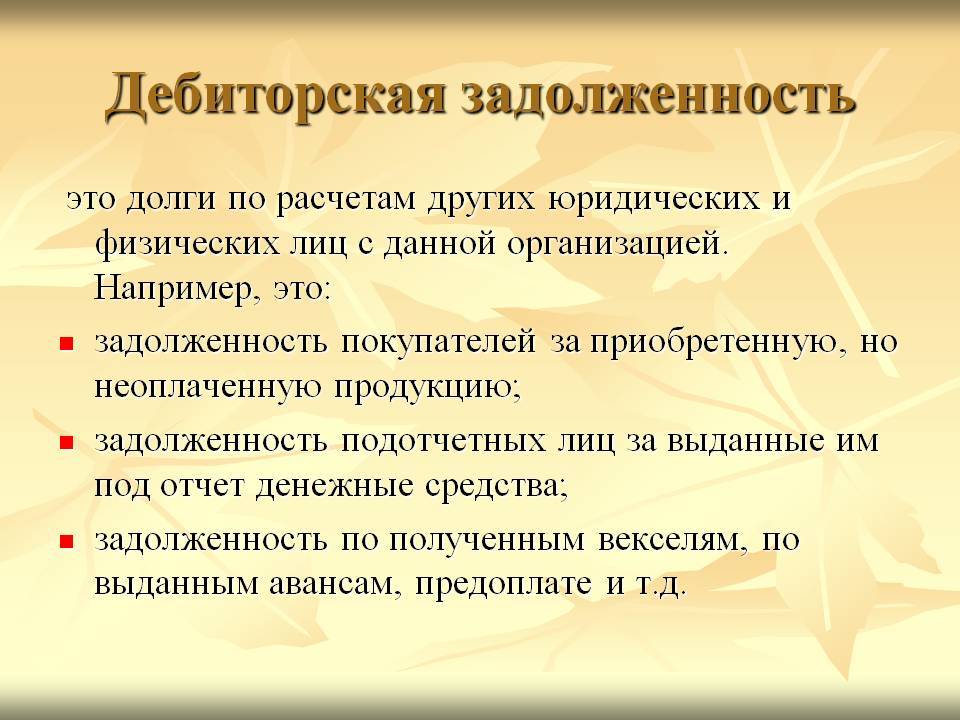

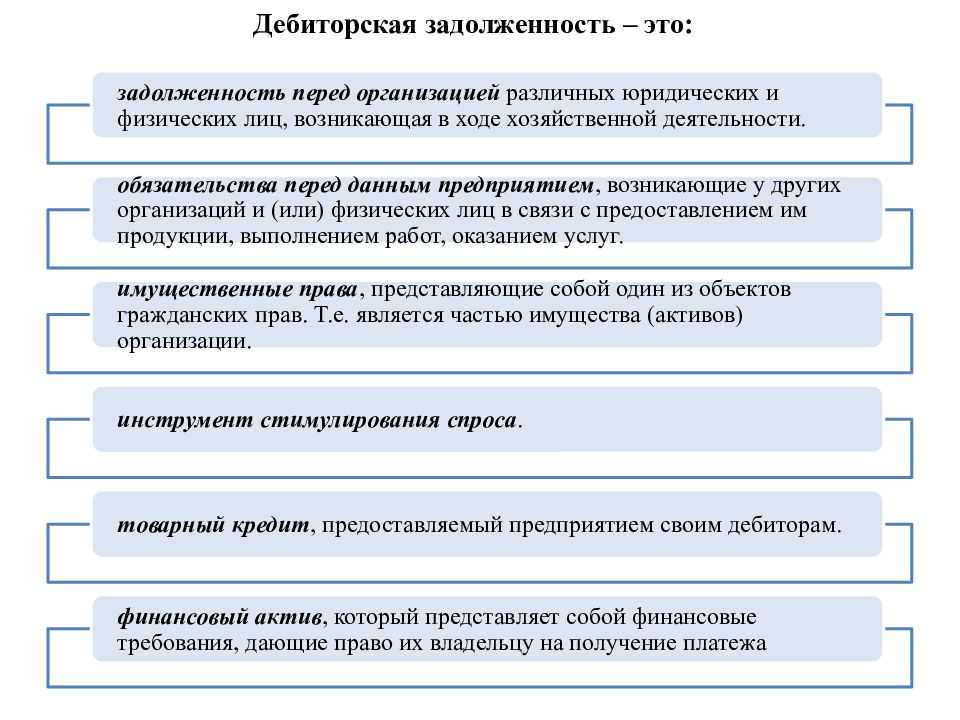

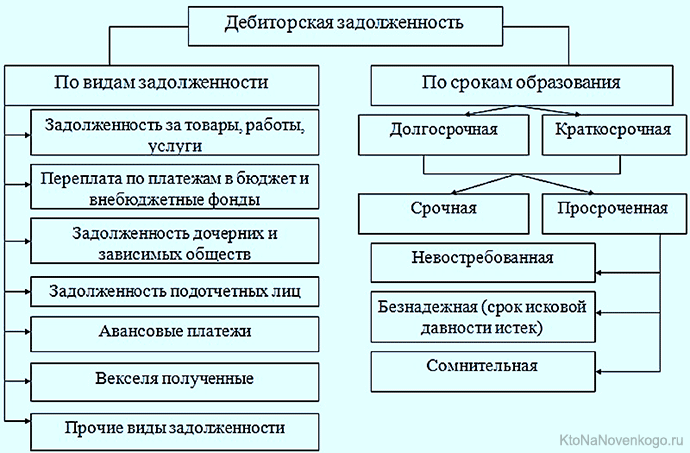

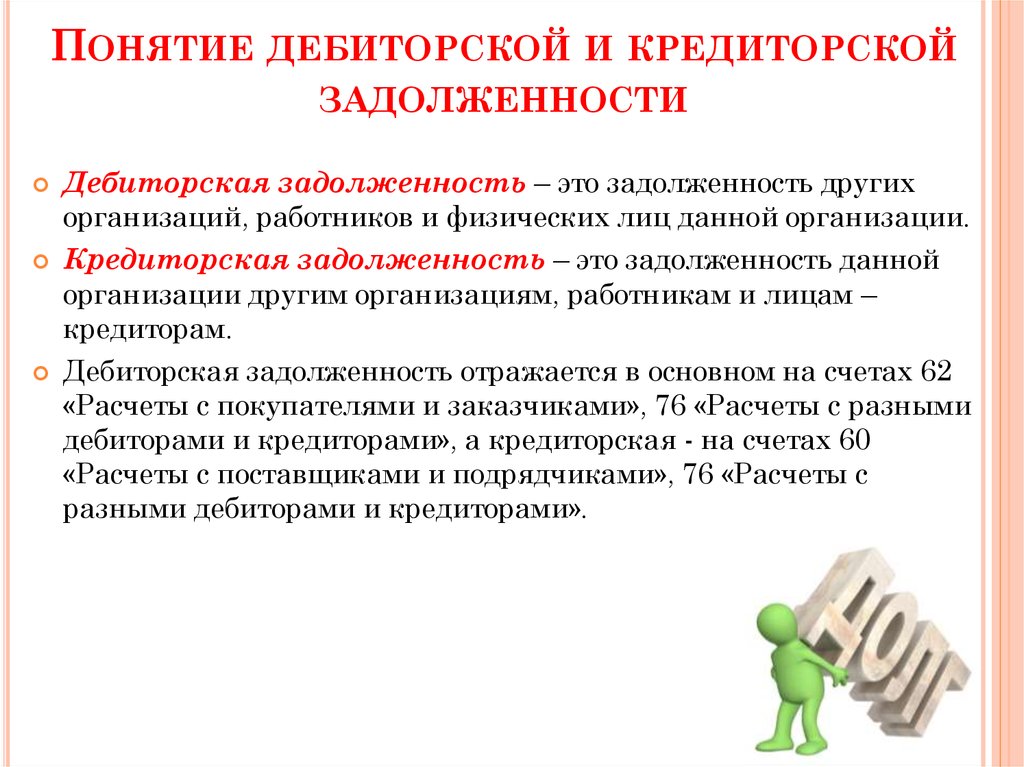

Понятие дебиторской задолженности, виды и возникновение

Всё что учредители, клиенты, поставщики, работники и государство в лице контролирующих органов, должны предприятию, называется дебиторской задолженностью. Долги могут иметь разную форму:

- денежную;

- имущественную;

- нематериальную (права или обязанности).

Возникновение такой задолженности может иметь планируемый и непредвиденный характер.

Планируемая ДЗ — это задолженность, возникающая в результате:

- выполнения условий договора поставки. Например, отгрузка продукции покупателю с отсрочкой платежа, или предоплата поставщику;

- выполнения условий трудового договора — выплата обязательного аванса работникам;

- перечисления налоговых платежей авансом (НДС, УСН, налога на прибыль, и т.д.);

- предоставления займа дочерней структуре или сотруднику.

Непредвиденная ДЗ может возникнуть из-за:

- финансовых проблем у покупателя (поставщика);

- несвоевременного возврата займа;

- материального ущерба, нанесённого третьими лицами.

Вне зависимости от характера её возникновения, объём текущей ДЗ должен планироваться и контролироваться, так как её переизбыток может привести к дефициту оборотных средств и ухудшению финансового состояния компании.

Выделяют 5 видов классификации ДЗ:

1. По видам должников:

- покупатели (клиенты), ещё не уплатившие за продукт (услугу);

- поставщики, не отгрузившие материалы, сырьё, не оказавшие услуги по договору по предоплате;

- работники, получившие аванс или займ;

- контролирующие органы, которым перечислены авансы по налогам и сборам;

- учредители, имеющие задолженность по уплате взноса в уставный капитал.

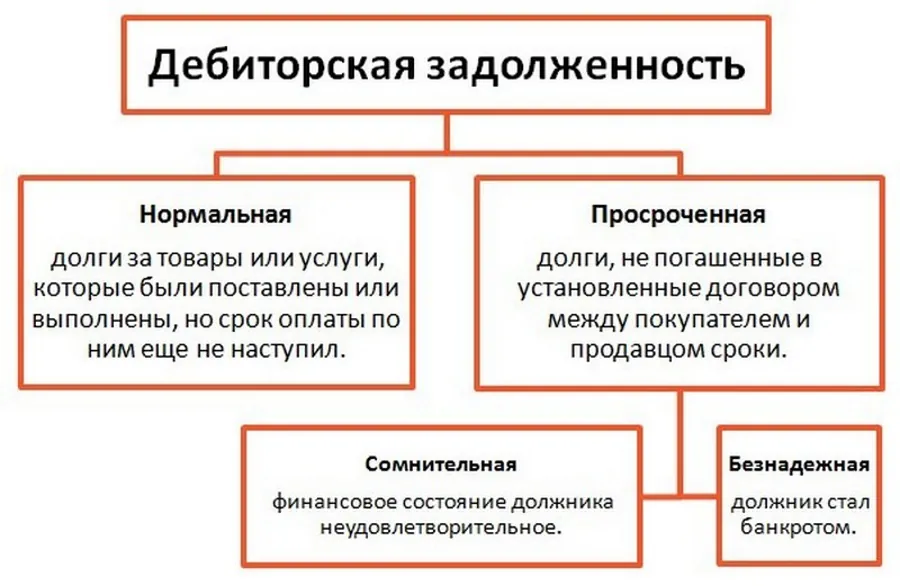

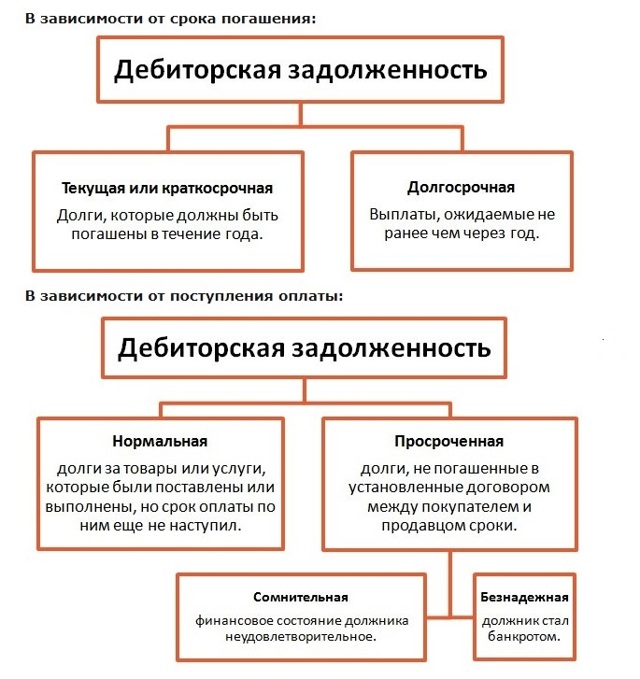

2. По срокам погашения:

- краткосрочная (сроком погашения до 12 месяцев);

- долгосрочная (свыше 12 месяцев).

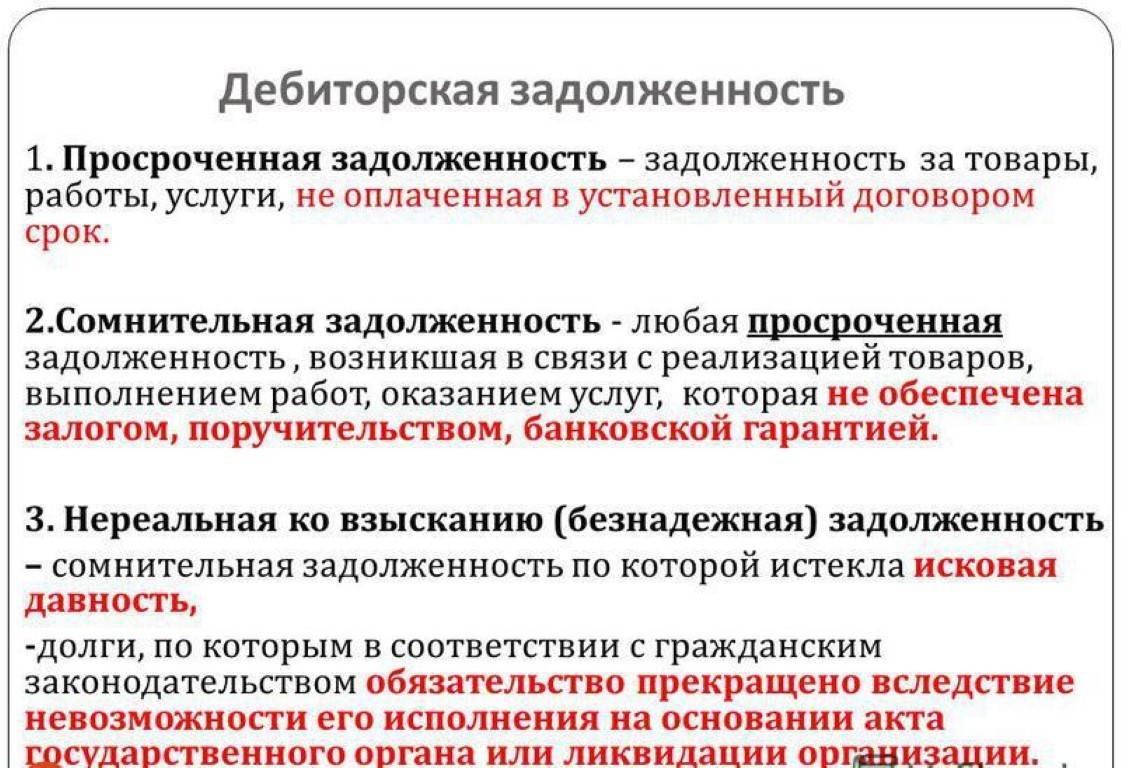

3. По соблюдению сроков погашения:

- текущая (по которой срок погашения еще не настал);

- просроченная.

4. По качеству (вероятности) погашения:

- нормальная (с соблюдением условий договора, с обеспечением);

- сомнительная (платёжеспособность контрагента вызывает сомнения, ДЗ ничем не обеспечена);

- хроническая (ДЗ не погашается больше года, перспективы возврат неопределённые);

- безнадёжная (ДЗ свыше 3 лет и вероятность погашения нулевая).

5. По обеспечению:

- без обеспечения;

- с банковской гарантией;

- с поручительством;

- с залогом.

Моментом возникновения ДЗ считается дата:

- учёта отгрузки продукции (оказания услуг) без оплаты;

- перечисления аванса работнику;

- перечисления авансовой суммы по налогам и сборам;

- подписания акта о выявленной недостаче (ущерба);

- подписания протокола решения учредителей о создании компании (по долгам за долю в УК).

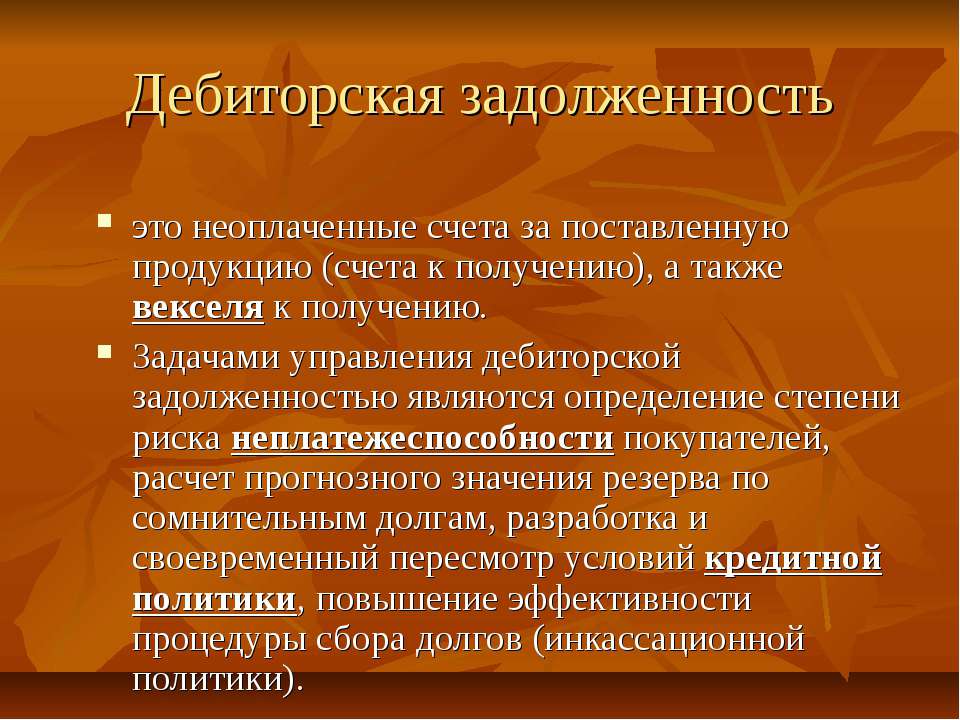

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату. Полученное значение может не совпадать с суммой в учетных данных. Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Анализ дебиторской задолженности производится путем уточнения общего объема долгов покупателей, разделения их на группы и отслеживания динамики изменений. Результаты заносятся в таблицу. Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Анализ дебиторской задолженности предприятия на примере:

| Критерий | Конец 2014 года | Конец 2015 года | Конец 2021 года | Темп прироста, % | Абсолютное отклонение | |||||

| тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | 2015/2014 | 2016/2015 | |

| Долгосрочные долги | 0,00 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | 0,00 | 0,00 |

| Краткосрочные долги, в том числе: | 170,70 | 100,00% | 162,70 | 100,00% | 191,40 | 100,00% | 95,00% | 118,00% | -8,00 | 28,70 |

| -расчеты с покупателями | 152,00 | 89,00% | 144,00 | 89,00% | 188,00 | 98,00% | 95,00% | 131,00% | -8,00 | 44,00 |

| -расчеты с поставщиками | 10,00 | 6,00% | 10,00 | 6,00% | 0,00 | 0,00% | 100,00% | 0,00% | 0,00 | -10,00 |

| -расчеты с ФНС и ФСС | 5,20 | 3,00% | 5,30 | 3,00% | 2,20 | 1,00% | 102,00% | 42,00% | 0,10 | -3,10 |

| -подотчетные суммы | 0,20 | 0,00% | 0,00 | 0,00% | 0,00 | 0,00% | 0,00% | 0,00% | -0,20 | 0,00 |

| -расходы, отнесенные на будущие периоды | 3,30 | 2,00% | 3,40 | 2,00% | 1,20 | 1,00% | 103,00% | 35,00% | 0,10 | -2,20 |

Из данных таблицы видно, что наибольший объем дебиторской задолженности приходится на покупателей, причем размер неоплаченных товаров с каждым годом увеличивается. По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

| Критерий | Конец 2014 года | Конец 2015 года | Конец 2021 года | Абсолютное отклонение | ||||

| тыс.руб | % | тыс.руб | % | тыс.руб | % | 2015/2014 | 2016/2015 | |

| Расчеты с покупателями: | 152,00 | 100,00% | 144,00 | 100,00% | 188,00 | 100,00% | -8,00 | 44,00 |

| Компания 1 | 10 | 7,00% | 0,00% | 5 | 3,00% | -10,00 | 5,00 | |

| Компания 2 | 25 | 16,00% | 22 | 15,00% | 20 | 11,00% | -3,00 | -2,00 |

| Компания 3 | 70 | 46,00% | 100 | 69,00% | 125 | 66,00% | 30,00 | 25,00 |

| Компания 4 | 2 | 1,00% | 0,00% | 2 | 1,00% | -2,00 | 2,00 | |

| Компания 5 | 45,00 | 30,00% | 22,00 | 15,00% | 36,00 | 19,00% | -23,00 | 14,00 |

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

| Название покупателя | Конец 2021 года | По срокам образования, тыс.руб | Отсрочка, дней | ||||

| тыс.руб | % | 0-30 дней | 30-60 дней | 61-180 дней | более 181 дня | ||

| Расчеты с покупателями: | 188,00 | 100,00% | 47,00 | 27,00 | 51,00 | 63,00 | |

| Компания 1 | 5 | 3,00% | 5,00 | 0,00 | 0,00 | 0,00 | 30,00 |

| Компания 2 | 20 | 11,00% | 18,00 | 2,00 | 0,00 | 0,00 | 60,00 |

| Компания 3 | 125 | 66,00% | 2,00 | 10,00 | 50,00 | 63,00 | 60,00 |

| Компания 4 | 2 | 1,00% | 2,00 | 0,00 | 0,00 | 0,00 | 30,00 |

| Компания 5 | 36,00 | 19,00% | 20,00 | 15,00 | 1,00 | 0,00 | 60,00 |

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.