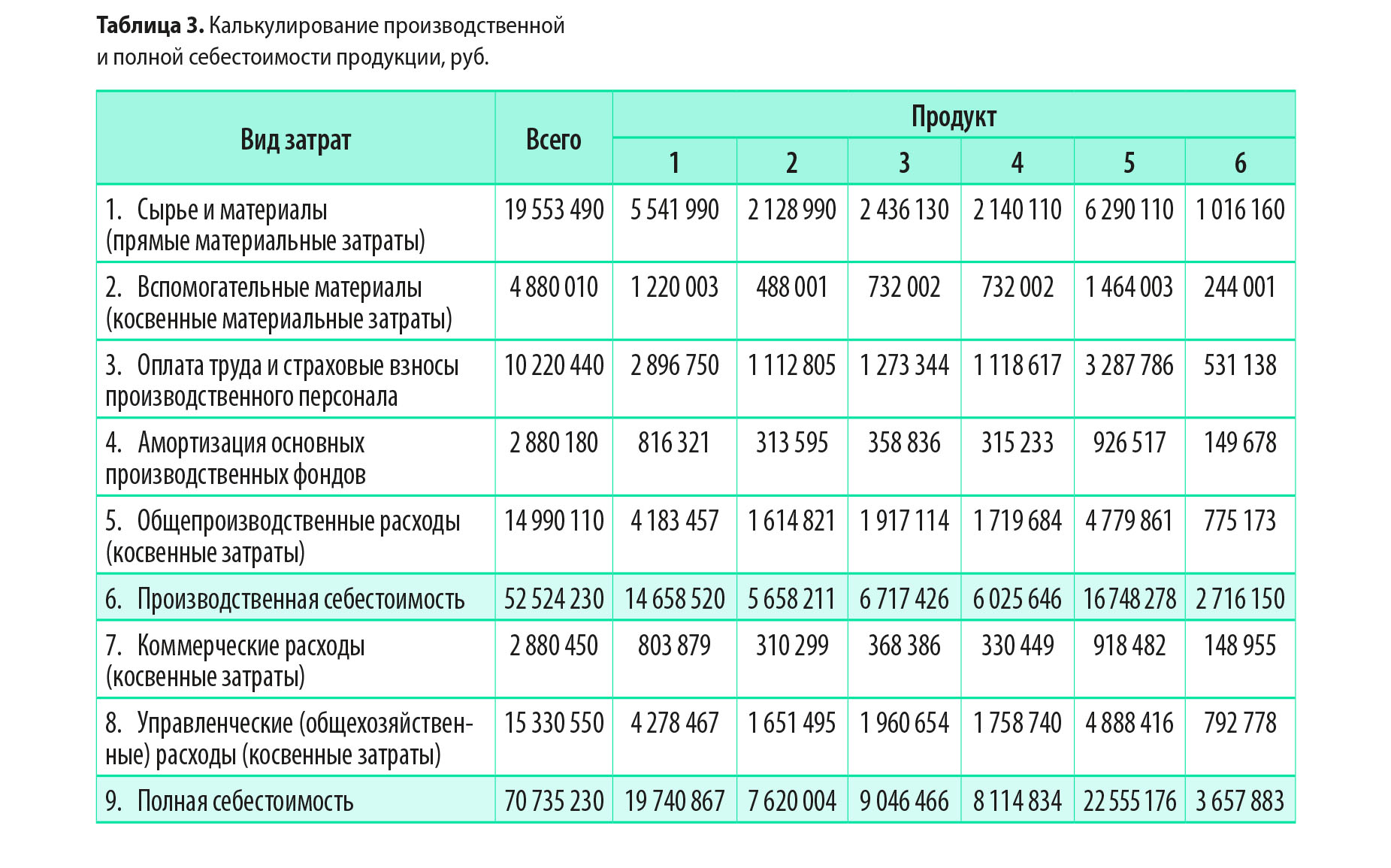

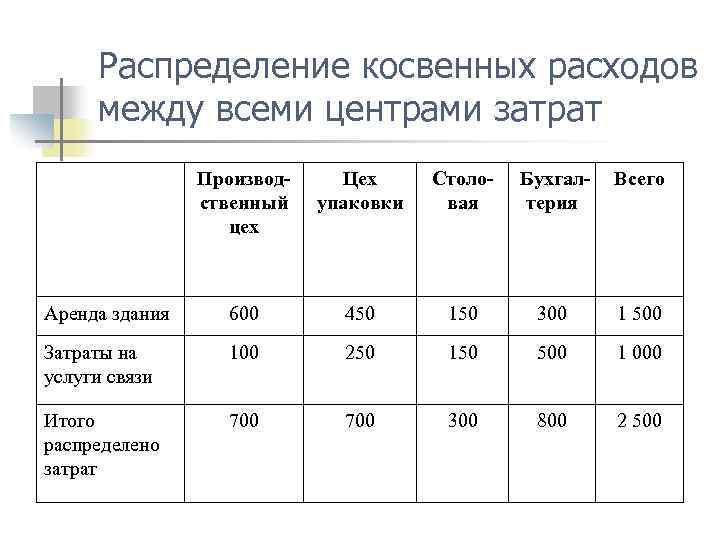

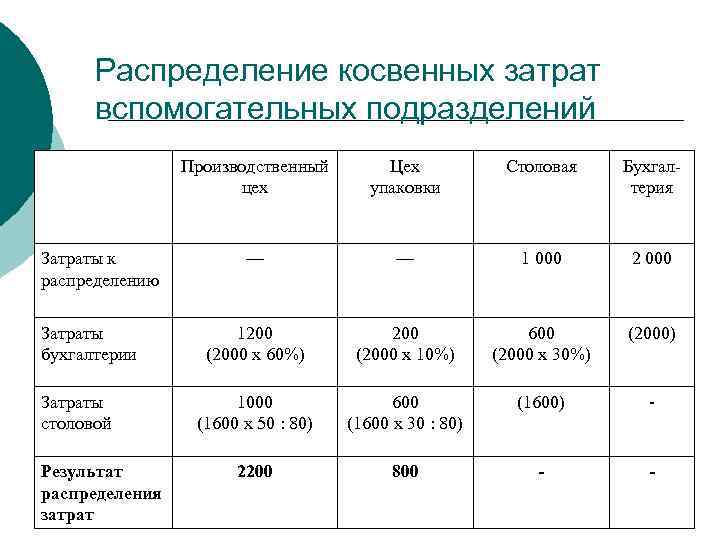

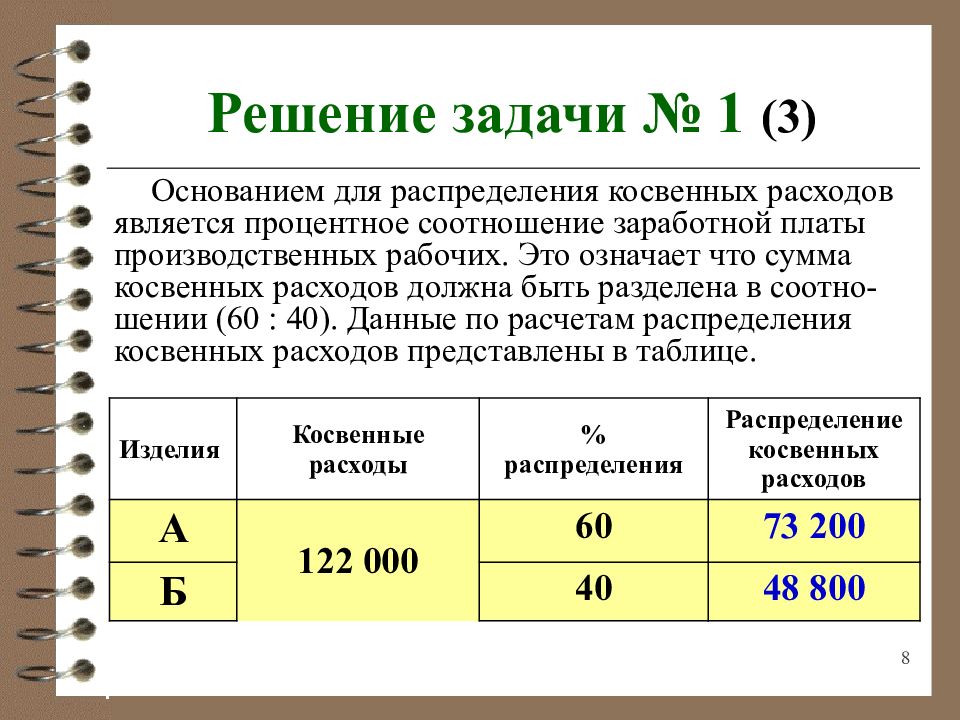

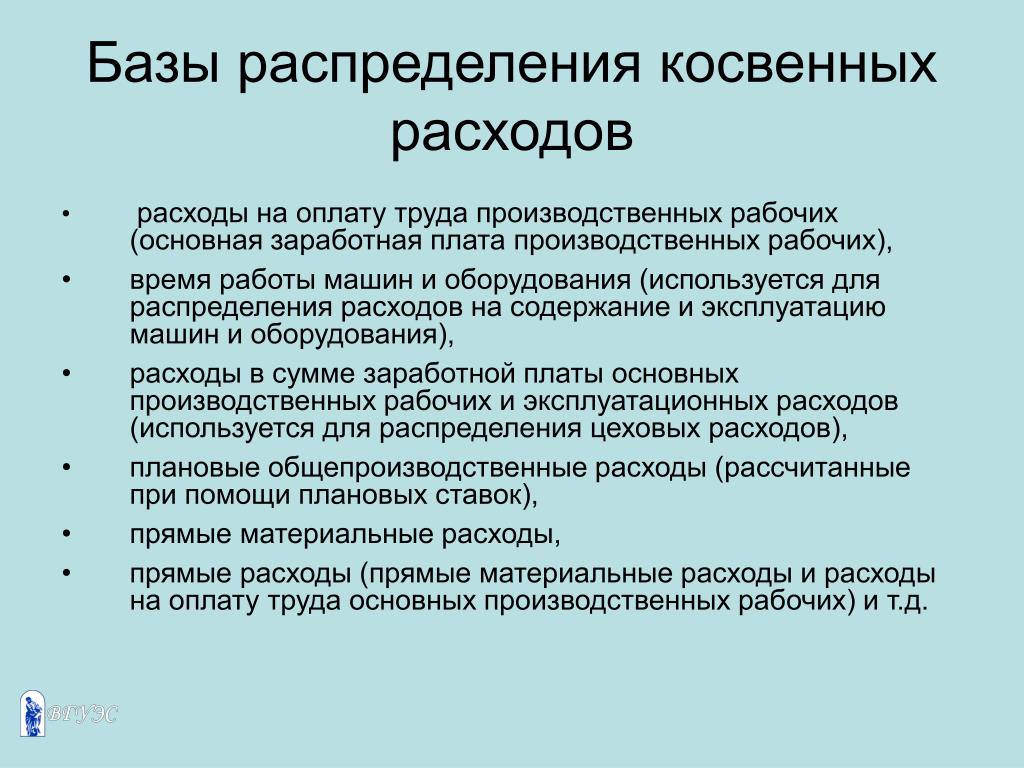

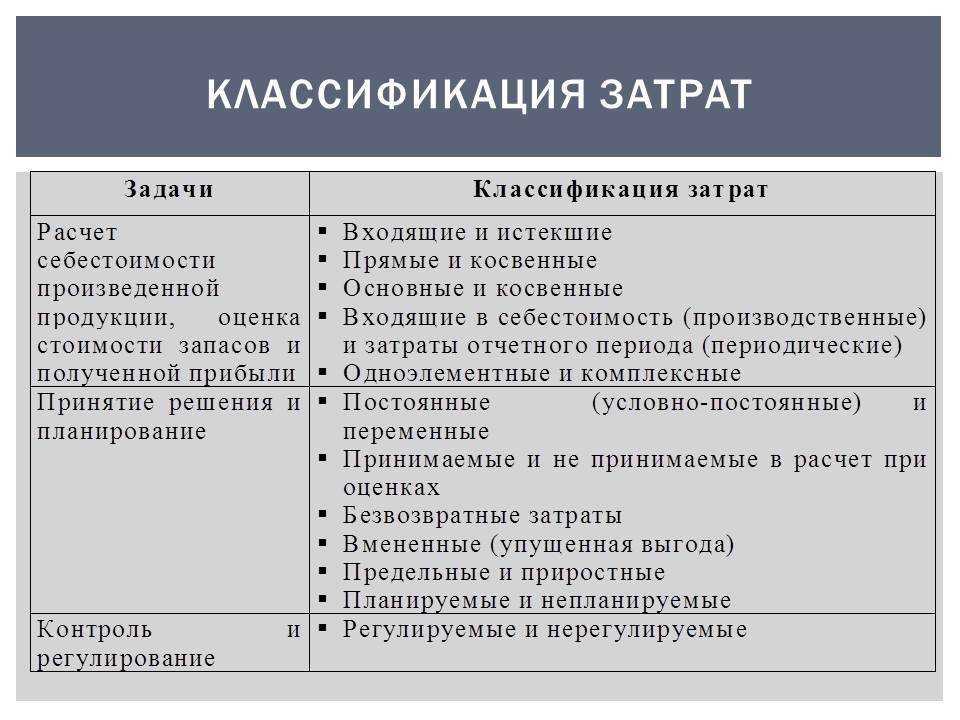

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

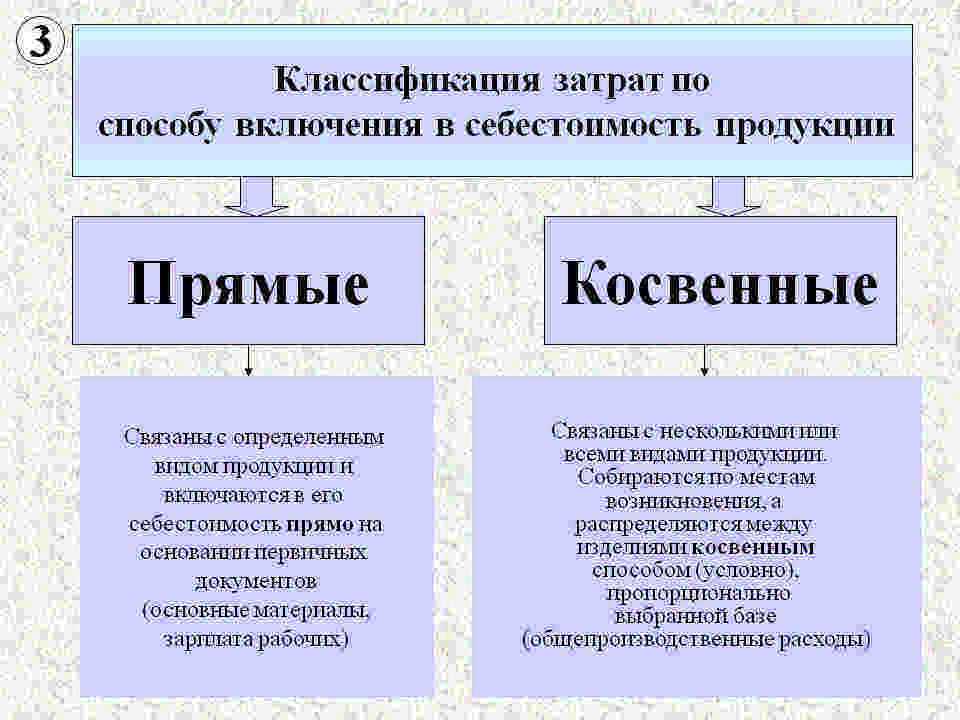

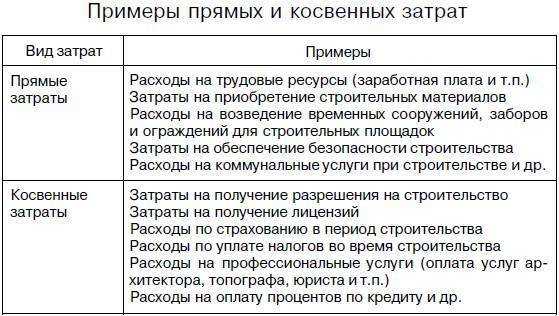

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Импорт и экспорт товаров

Импорт товаров означает, что страна покупает товары у других стран. Это может быть вызвано тем, что внутренний спрос на товары превышает их производство в стране, или же страна ищет возможность получить товары по более низкой цене или лучшего качества из-за рубежа.

Экспорт товаров, с другой стороны, означает продажу товаров другим странам. Это свидетельствует о том, что страна имеет товары, которые востребованы на международном рынке.

Импорт и экспорт товаров влияют на экономику страны. Они могут создавать рабочие места, увеличивать экономический рост и способствовать развитию отраслей производства и услуг.

Импорт и экспорт товаров могут быть ограничены государственными политиками. Некоторые страны могут устанавливать пошлины и торговые барьеры для защиты своей отрасли истребительских промышленности или для протекционистских целей.

Однако, международная торговля также может принести много преимуществ. Она позволяет странам получать доступ к разнообразным товарам и услугам, а также улучшать свою конкурентоспособность и инновационные возможности.

Знание и понимание импорта и экспорта товаров могут быть полезными для бизнеса и принятия правильных стратегических решений в связи с расширением на международном уровне.

Группировка затрат по экономическим элементам и статьям калькуляции.

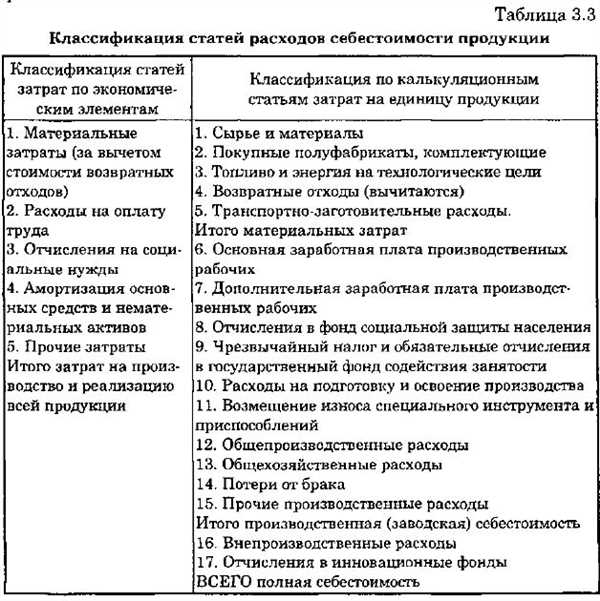

1. Группировка затрат по экономическим элементам

-

материальные затраты (за вычетом стоимости возвратных отходов);

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация основных средств;

-

прочие затраты.

Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий и полуфабрикатов; стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; стоимость природного сырья; стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды до недавнего времени отражали обязательные отчисления от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг). Эти отчисления производили по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, государственного фонда занятости и медицинского страхования.

Амортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты – это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д. .

Таким образом, группировка затрат на производство продукции по экономическим элементам позволяет увидеть и оценить влияние каждого элемента на формирование себестоимости готовой продукции, измерять удельный вес каждого элемента и их соотношение, планировать себестоимость и принимать управленческие решения.

Вывод: группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям и видам продукции, установить объем затрат конкретных структурных подразделений, для этого нужен учет по статьям калькуляции.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91.2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции.

Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

|

Виды деятельности |

Счета Затрат и Расходов |

|

производство |

20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

|

оказание услуг |

26, 91.2, 90.8 |

|

торговля |

44; 91.2, 90.2, 90,7 |

|

выполнение работ |

20, 26, 44, 91.2, 90.2, 90,7 |

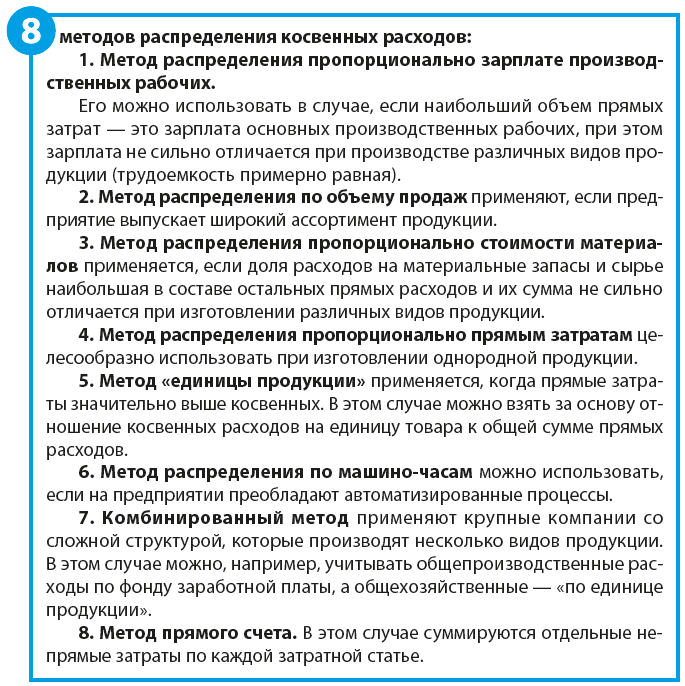

Считаем прямые расходы

Чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к продукции, проданной в этом периоде или работе, в этот период совершенной. Затраты нельзя учесть как прямые расходы и списать, если:

- производство не завершено;

- продукция произведена, но лежит на складе;

- продукция уже погружена, но еще не реализована и т.п.

Вычислим сумму, которую фирма-производитель вправе вычесть из налоговой базы. Для этого пригодна следующая формула:

ПРУНП = СПР — ПРНПр — ПРС — ПРОНР

где:

- ПРУНП – прямые расходы, уменьшающие налог на прибыль в отчетный период;

- СПР – сумма всех прямых расходов;

- ПРНПр – прямые расходы по незавершенному на конец периода производству;

- ПРС – прямые расходы по продукции, содержащейся на складах;

- ПРОНР – прямые расходы по прошедшей отгрузку продукции, которая еще не продана, то есть право собственности на нее пока не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов будет немного отличаться:

ПРСНП = (ПРДП + ОПП) — ПРОС

где:

- ПРСНП – прямые расходы, снижающие налог на прибыль в данный налоговый период;

- ПР – прямые расходы по данному периоду;

- ОПП – прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС – прямые расходы по остаткам на складе (в том числе и товаров, находящихся в пути на склад, а также только едущим к покупателю, но еще не выкупленным им).

Группировка затрат: по экономическим элементам

Для группировки затрат по экономическим элементам необходимо разделить их на несколько категорий в зависимости от их основного назначения. Примеры таких категорий могут быть следующими:

1. Производственные затраты

Производственные затраты включают расходы, связанные с процессом производства товаров или оказания услуг. К ним относятся затраты на сырье и материалы, зарплаты рабочих, амортизация оборудования и другие прямые и косвенные затраты.

2. Административные затраты

Административные затраты связаны с управленческой деятельностью предприятия и включают затраты на оплату труда руководителей и сотрудников административных отделов, аренду офисных помещений, коммунальные платежи и прочие расходы.

3. Маркетинговые затраты

Маркетинговые затраты связаны с продвижением товаров и услуг на рынке. Они включают затраты на рекламу, маркетинговые исследования, участие в выставках и конференциях, разработку и поддержку сайта компании и прочие расходы, связанные с маркетинговой деятельностью.

Группировка затрат по экономическим элементам позволяет более точно оценить и контролировать затраты в каждой из этих категорий. На основе такого анализа можно принимать решения о реорганизации затрат, оптимизации расходов и улучшении финансовых результатов предприятия.

| Категория затрат | Примеры |

|---|---|

| Производственные затраты | Сырье и материалы, зарплата рабочих, амортизация оборудования |

| Административные затраты | Оплата труда руководителей, аренда офисных помещений, коммунальные платежи |

| Маркетинговые затраты | Реклама, маркетинговые исследования, участие в выставках |

С какой целью осуществляется классификация затрат по статьям калькуляции

Как известно, смета затрат по изготовлению продукции, которую составляют на основе группировки затрат по эконом. элементам, не отображает:

- Себестоимость конкретной единицы. Например, одной услуги либо одного изделия.

- Места образования этих трат. Т. е. подразделений, где они возникли.

Между тем без этих данных невозможно точно определить стоимость един. продукции, выявить резервы для снижения себестоимости и центры ответственности за ее снижение. Именно поэтому для решения этих задач используют калькулирование.

Оно позволяет выяснить величину затрат по изготовлению и продаже един. продукции, причем по каждой отдельно взятой статье расходов. Все издержки группируются по статьям по месту их образования и назначения и отображаются в специальном документе — калькуляции. Таким образом, классификация по статьям позволяет:

- Выяснить не только себестоимость един. продукции, но и резервы ее снижения.

- Определить объем трат по видам работ, управленческому аппарату и произв. подразделениям.

- Разделить затраты по ассортиментным группам продукции.

Виды калькуляций

На практике применяют следующие виды калькуляций:

- Нормативная. Расчет производится на основе технически оправданных норм, нормативов овеществленного, живого труда. Применяется на производствах, где ведется нормативный учет производ. расходов.

- Плановая (по периодам: месяц, квартал, год) используется для определения плановой себестоимости един. продукции (с учетом произв. условий конкретного периода).

- Сметная. Рассчитана на новую продукцию (разовый заказ, изделие). Требует принятия соответствующей нормативной базы.

- Фактическая. Носит учетный характер, показывает совокупную величину трат, фактически использованных на производство и реализацию продукции.

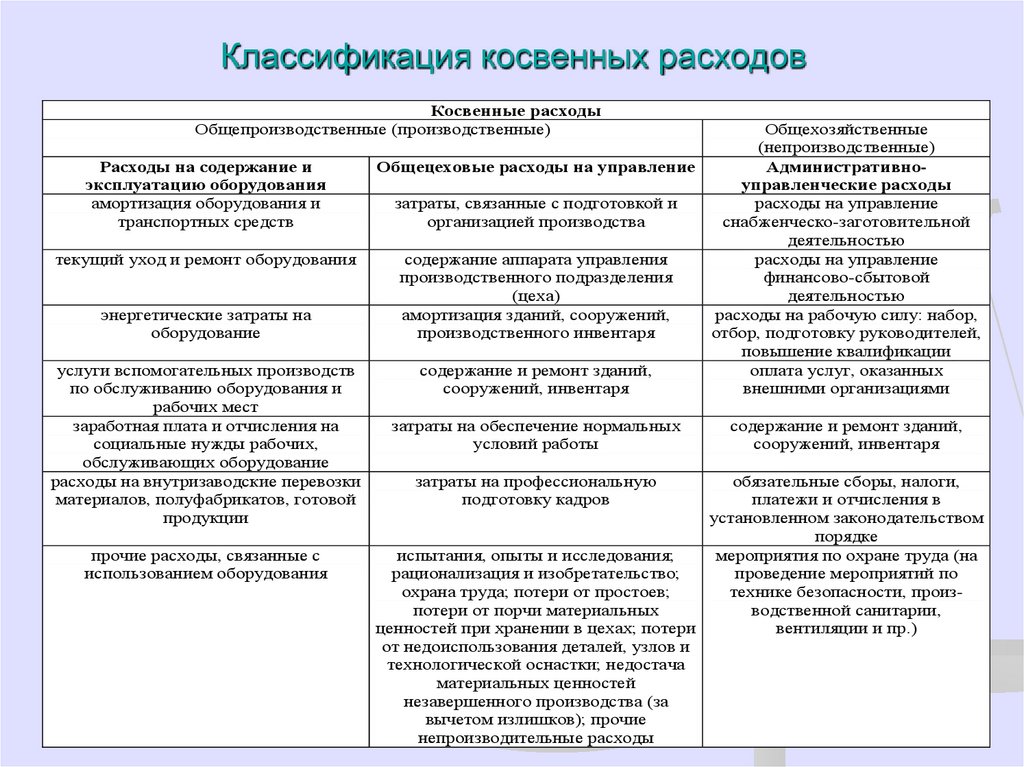

Типовая группировка затрат по статьям калькуляции

Включает не менее десятка пунктов (статей):

- Сырые, основ. материалы (минус возвратные издержки).

- Покупные вспомогательные материалы (для обеспечения технолог. процесса).

- Топливо и энергия для технолог. целей.

- Основ. и доп. зарплата основных произв. рабочих.

- Отчисления на соц.нужды из их зарплаты.

- Траты на подготовку, освоение производ.

- Траты на использование, содержание техники (РСЭО).

- Цеховые (общепроизв.) траты.

- Цеховая себест-ть (потери от брака в факт. себест-ти, общехоз. и проч. производственные затраты).

- Производственная (фабрично-заводская) себест-ть (внепроизв., коммерческие затраты).

Статьи и элементы затрат. Правила формирования

Учет производственных затрат в разрезе статей и элементов затрат позволяет решать следующие задачи:

- Формировать базу для расчета налога на прибыль с максимальной степенью детализации, в соответствии со статьями главы 25 НК РФ.

- Формировать фактическую калькуляцию себестоимости выпускаемой продукции (оказываемых услуг) с необходимой степенью детализации.

- Обеспечить интеграцию с процессом планирования, которая позволит проводить план-фактный анализ производственных расходов, выявлять причины возникающих отклонений и по результатам анализа принимать управленческие решения (например, корректировать планы поставок необходимых для производства ресурсов).

Рассмотрим подробнее, что такое элементы и статьи затрат и каким образом, по каким правилам они формируются. Для этого ознакомимся со схемой возникновения затрат на производство и реализацию:

|

1. Технологический процесс производства |

Формируется потребность в ресурсах, необходимых для производства и реализации (производственных ресурсах):

|

|

2. Планирование процесса заготовления производственных ресурсов |

Формируются планы поставок производственных ресурсов:

|

|

3. Приобретение производственных ресурсов |

| На данном этапе финансовые ресурсы организации (например, денежные средства) перетекают в производственные ресурсы (материалы, работы и услуги, трудовые ресурсы, оборудование и т.п.). Однако, затрат на производство и реализацию еще не возникает. |

|

4. Расходование производственных ресурсов в процессе изготовления и реализации продукции или в процессе оказания услуг, выполнении работ |

| На данном этапе и возникают ЗАТРАТЫ, а производственные ресурсы перетекают в финансовые ресурсы (например, дебиторскую задолженность). |

Классификация затрат позволяет:

- привести разнородные составляющие производственных ресурсов (материалы, оплата труда, амортизация оборудования и т.п.) к единой стоимостной оценке по однозначным показателям затрат;

- определить, на какие цели были потрачены ресурсы. Нецелевое использование производственных ресурсов (например, порча, утеря) является не затратами, а расходами;

- определить, соответствуют ли затраты ресурсов запланированным показателям.

Все это повышает эффективность использования производственных ресурсов и позволяет достигать высоких результатов с минимальными затратами.

Попробуем разобраться, чем же следует руководствоваться при формировании статей и элементов затрат. Для этого сформулируем список основных вопросов, возникающих при анализе затрат ресурсов:

Какие ресурсы потрачены? Чтобы получить ответ на этот вопрос нам понадобится классифицировать затраты по видам ресурсов.

Для чего, на какие цели потрачены ресурсы? Этот вопрос заставляет классифицировать ресурсы по целевому назначению.

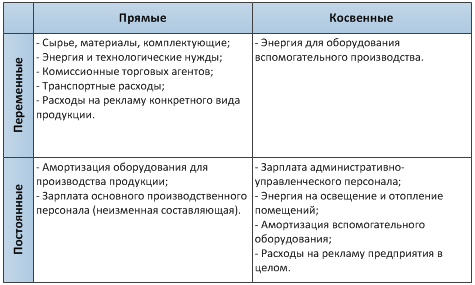

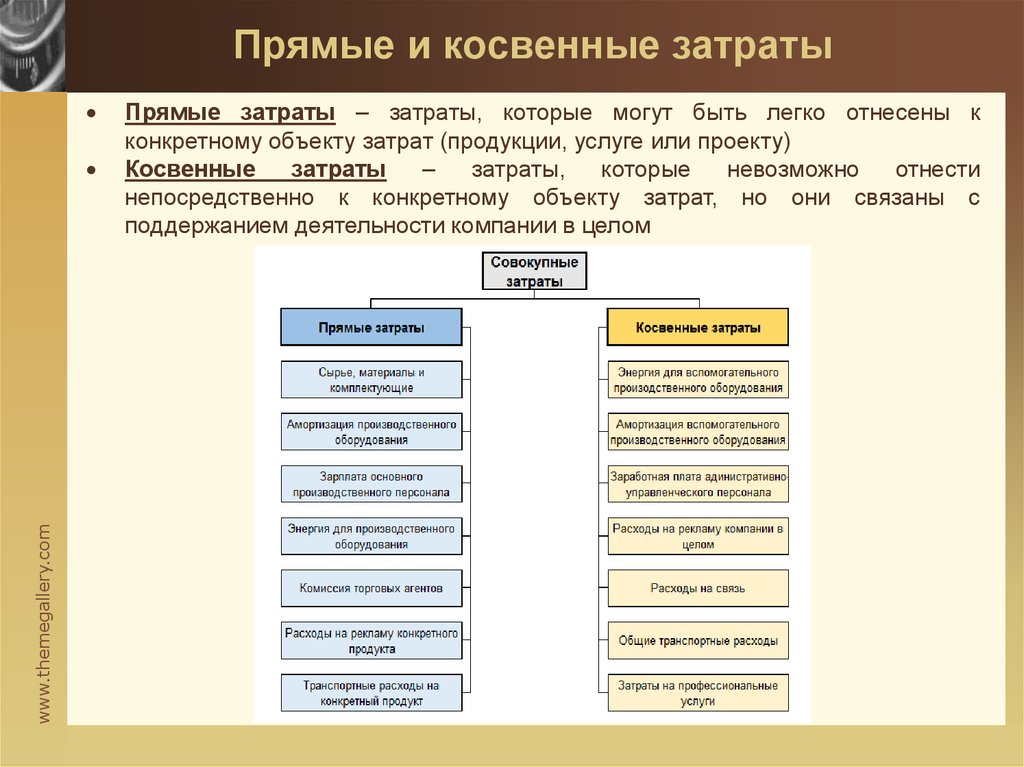

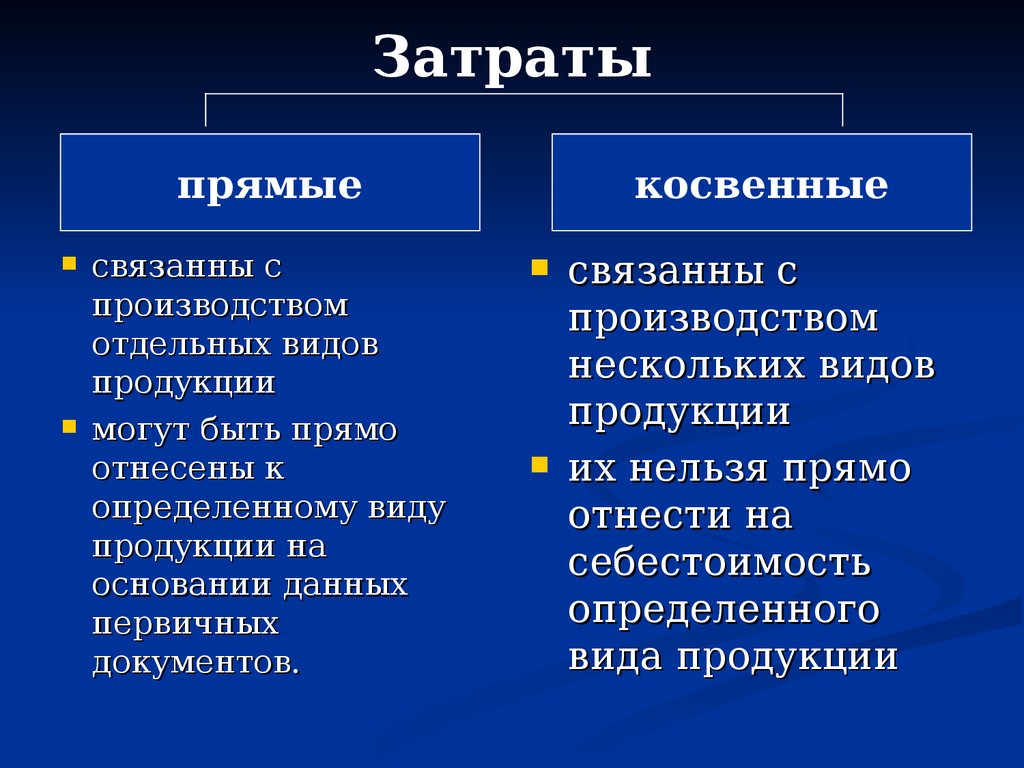

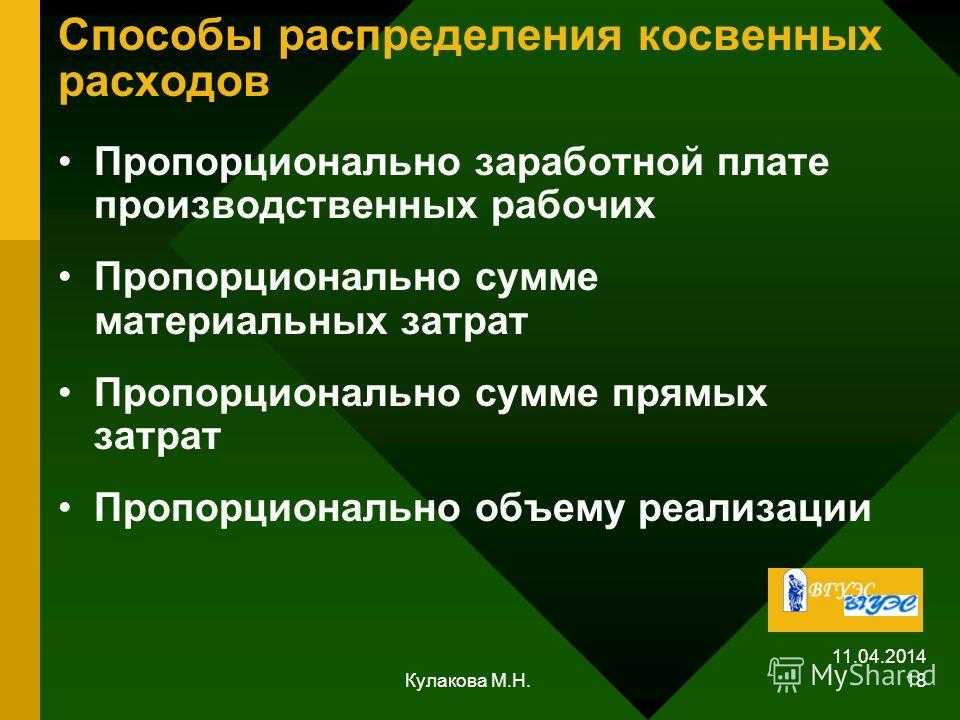

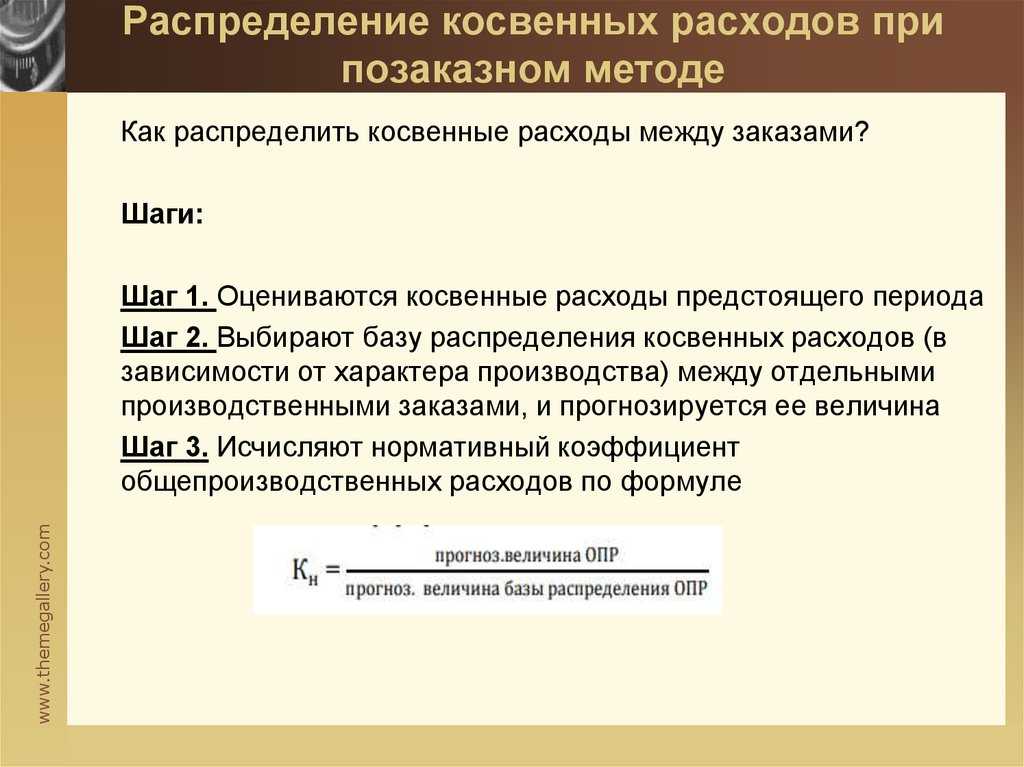

Как эти цели связаны с продуктами производства и производственными процессами в целом? Чтобы получить ответ, необходимо определить связь затрачиваемых ресурсов с объектами учета. Это так называемые «прямые» и «косвенные» затраты. Прямые затраты ресурсов можно связать непосредственно с производимой продукцией (услугами, работами), косвенные же затраты такой связи не имеют.

Как величина затрачиваемых ресурсов зависит от объемов производства? Для ответа на этот вопрос необходимо затраты ресурсов разделить на постоянные – не зависящие от объемов производства, переменные – зависящие от объемов производства и смешанные.

Таким образом, дадим четкое определение статьям и элемента затрат.

Статьи затрат позволяют классифицировать затраты по целевому назначению, т.е. определяют, для чего потрачены ресурсы. Например, на статью «Расходы на НИОКР» относятся затраты на научно исследовательские и опытно конструкторские работы.

Себестоимость. Классификация затрат на производство

Июль 19, 2011, 15:44

|

Себестоимость. Классификация затрат на производство. В статье рассмотрена классификация себестоимость продукции по экономическим элементам и калькуляционным статьям, по способу отнесения затрат, по степени зависимости от объемов производства, по последовательности формирования себестоимости продукции. |

Себестоимость продукции составляют затраты, которые возникают в процессе производства и реализации продукции. Существуют две основные группировки затрат по содержанию и назначению:

- Группировка затрат по экономическим элементам;

Группировка затрат по калькуляционным статьям.

Основу группировки затрат по экономическим элементам составляет экономическое содержание затрат, в независимости от места или формы возникновения этих затрат. Область применения этой группировки — планирование себестоимости, нормирование оборотных средств, разработка планов и другое.

Традиционно выделяются следующая номенклатура затрат по экономическим элементам:

- Сырье и основные материалы (за вычетом отходов), в том числе покупные комплектующие изделия и полуфабрикаты;

- Вспомогательные материалы.

- Топливо и энергия.

- Заработная плата основная и дополнительная;

- Отчисления на социальное страхование;

- Амортизация основных фондов;

- Прочие расходы.

- Итого затраты на производство.

Основу группировки затрат по калькуляционным статьям составляет место и направление расходов. Область применения этой группировки — калькулирование себестоимости продукции.

Традиционной номенклатурой калькуляционных статей промышленных предприятий являются следующие статьи:

- Сырье и материалы

- Возвратные отходы (вычитаются)

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

- Топливо и энергия на технологические цели

- Заработная плата производственных рабочих

- Отчисления на социальные нужды

- Расходы на подготовку и освоение производства

- Расходы на содержание и эксплуатацию оборудования

- Общепроизводственные (цеховые) расходы

- Общехозяйственные (общезаводские) расходы

- Потери от брака

- Прочие производственные расходы

- Итого производственная себестоимость

- Коммерческие расходы

- Итого полная себестоимость

Как видно из выше перечисленного перечня, калькуляционные статьи по отношению к элементам затрат можно разбить на две группы:

- простые калькуляционные статьи. Они состоят из одного экономического элемента (например, сырье и материалы, основная заработная плата производственных рабочих)

- комплексные калькуляционные статьи. Они состоят из экономически разнородных, но имеющих одинаковое производственное назначение элементов (например, цеховые расходы, общезаводские расходы и т. д.).

Затраты предприятия, образующие себестоимость продукции, можно классифицировать еще по нескольким признакам:

-

Способу отнесения затрат на себестоимость продукции. Здесь выделяются следующие классификационные группы:

- прямые затраты, непосредственно связанные с изготовлением продукции;

- косвенные затраты, опосредствованно связанные изготовлением продукции. Эти затраты связаны с работой цеха или предприятия в целом. Эти затраты могут быть отнесены к себестоимость отдельного вида продукции в порядке распределения (т. е. косвенным образом) по какому-либо заранее установленному признаку.

-

Степень зависимости от изменения объема производства. По этому признаку затраты классифицируют на:

- пропорциональные (условно-переменные), к которым относятся затраты, находящиеся в прямой зависимости от объема производства (сырье и основные материалы, сдельная заработная плата производственных рабочих и прочее),

- непропорциональные (условно-постоянные), к которым относятся затраты, абсолютная величина которых непосредственно не зависит от изменения объема производства (материалы, расходуемые на обслуживание зданий и материалы на хозяйственные нужды, электроэнергия на освещение, заработная плата АУП и др.).

-

Последовательность формирования затрат на предприятии. По этому признаку различают следующие виды себестоимости:

- цеховая себестоимость, включает все затраты цехов на изготовление продукции;

- производственная себестоимость, включает все затраты предприятия на производство продукции (цеховая себестоимость + общезаводские расходы);

- полная себестоимость, включает все расходы предприятия (производственная себестоимость + сбытовые расходы + внепроизводственные расходы).

Расходы есть, доходов нет

Случается, что в одном или нескольких из отчетных периодов организация не смогла добиться прибыли или даже оказалась в убытке. Как в таких случаях производить учет расходов?

Ответ логичен: раз отсутствуют доходы, значит, прямых расходов на производство или реализацию в этот период не было. Это объясняется требованиями НК к прямым расходам:

- обоснование с точки зрения экономики;

- подтверждение по документам;

- направленность на финансовую выгоду.

Поскольку прибыли – финансовой выгоды – в данный период организацией не получено, признавать следует только косвенные расходы, они не имеют отношения к заработанной выручке.

Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821).

ОБРАТИТЕ ВНИМАНИЕ! Если не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Задачи анализа себестоимости и источники информации

Одним из условий при анализе себестоимости продукции, работ

или услуг является получение достоверной информации о себестоимости

продукции, работ или услуг, а также расчете финансового результата

деятельности организации, а также определение состава расходов,

включаемых в себестоимость.

Основные принципы формирования расходов, связанных с

производством и реализацией, определены во второй части НК РФ. Кроме

того, действуют отраслевые положения о составе затрат и методические

рекомендации по вопросам планирования, учета и калькулирования

себестоимости продукции (работ, услуг).

Регламентирующая роль государства по отношению к себестоимости

проявляется также в установлении норм амортизации, тарифов отчислений

на страховые взносы и др.

Основными задачами анализа себестоимости являются:

- объективная оценка выполнения плана по себестоимости и ее

изменения относительно предыдущих отчетных периодов, а также соблюдения

действующего законодательства, договорной и финансовой дисциплины; - исследование причин, вызвавших отклонение показателей от их

плановых значений; - обеспечение центров ответственности по затратам необходимой

информацией для оперативного управления формированием себестоимости

товаров, работ или услуг; - содействие выработке оптимальной величины плановых затрат,

плановых и нормативных калькуляций на отдельные изделия и виды

продукции (работы, услуги); - выявление и сводный подсчет резервов снижения затрат на

производство и реализацию.

Источниками информации для анализа себестоимости, являются

отчетные данные управленческого учета, данные бухгалтерского учета

(синтетические и аналитические счета, отражающие затраты материальных,

трудовых и денежных средств, соответствующие ведомости, журналы-ордера

и в необходимых случаях первичные документы); плановые (сметные,

нормативные) данные о затратах на производство и реализацию продукции и

отдельных изделий (работ, услуг).

Оплата труда

Преобразовывать материальные ценности в предметы труда возможно лишь при участии человека, т. е. работника производства. Даже автоматизированные машины требуют наблюдения и контроля. А труд должен оплачиваться. Это выливается в образование крупнейшей статьи расходов – заработную плату, на которой стараются сэкономить многие предприятия. Элементы затрат на производство по большей части состоят именно из издержек по оплате труда.

Сюда входят суммы:

- начисленные исходя из должностных окладов, тарифных ставок и сдельных расценок;

- премий персонала производственной линии;

- компенсационных выплат.

Однако не все средства, перечисляемые работникам, включают в состав себестоимости продукции. Элементы затрат исключают суммы премий, выплаченных за счет целевого финансирования, материальной помощи и оплаты дополнительных отпусков. Сюда не входят и иные выплаты, которые не связаны с оплатой труда.

Амортизационные отчисления

Себестоимость по элементам затрат складывается из тех групп издержек, которые напрямую связаны с производством и выпуском продукции. Непосредственное участие в процессе изготовления, естественно, играет оборудование и все имущество, которое в нем задействовано. Из года в год оно изнашивается, морально и физически устаревает. Чтобы окупить эти потери, бухгалтерия начисляет амортизацию – сумму износа в денежном выражении.

Ежемесячно ее величина перечисляется на определенный счет, пока не накопится восстановительная стоимость имущества. Это тоже экономические элементы затрат и достаточно весомые. Их величину относят на себестоимость продукции. Но сюда входят только суммы амортизации того имущества, которое участвует в производственном процессе.