Пример определения стоимости финансовых вложений (расчет, проводки)

АО “Ваше жилье” принимает решение о выкупе 1200 акций АО “Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей

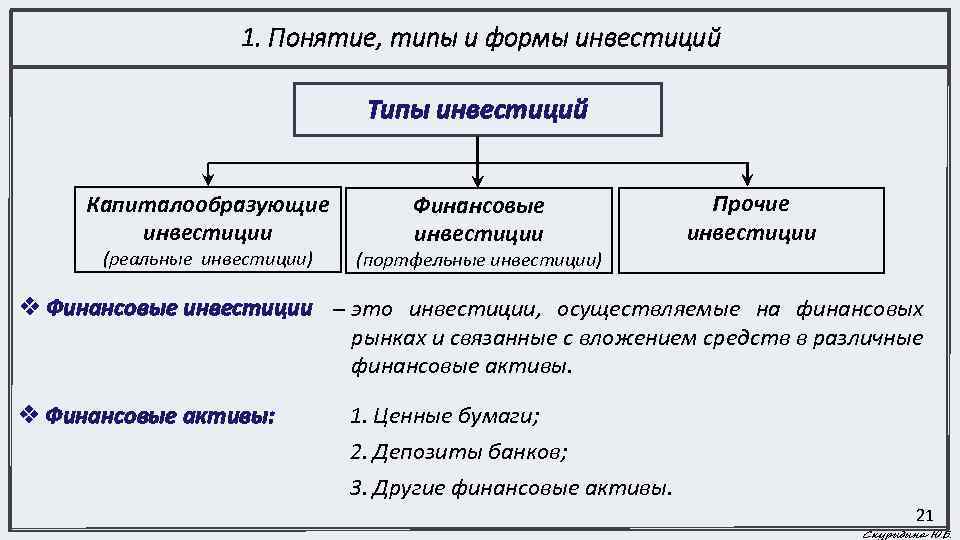

Понятие финансовых вложений

Под этим термином понимаются активы, приносящие фирме ощутимую выгоду в будущем. К примеру, получаемые дивиденды на купленные акции, проценты на выданные займы и т.п. К финансовым вложениям относятся:

- Ценные бумаги, выпущенные государственными или коммерческими компаниями, в т. ч. долговые (облигации, векселя);

- вклады в УК сторонних фирм, в т. ч. дочерних и зависимых хозяйственных единиц;

- выданные под проценты займы;

- депозиты в кредитных учреждениях;

- выкупленная по договору цессии, дебиторская задолженность;

- вклады фирмы-товарищества на основе договора.

Не считаются финансовыми вложениями:

- акции собственной фирмы, приобретенные у акционеров;

- векселя, выданные фирмой контрагенту-поставщику товаров/услуг;

- вложения в активы, используемые в производстве, или предоставляемые в аренду.

Основным критерием, отличающим финансовое вложение, является его способность приносить доход в будущем. Поэтому беспроцентные займы, выданные компанией, также не подпадают под определение финансовых вложений.

По периоду инвестирования различают финансовые вложения краткосрочные (инвестирование на срок до 1 года) и долгосрочные (на период более 1 года). Чтобы снизить риски инвестирования, компании вкладывают средства в различные финансовые проекты, совокупность которых формирует инвестиционный портфель.

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

стоимость и виды ЦБ и иных вложений, которые обременены залогом;

разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

Классификация относительно денежных средств

Вложения капитала могут отличаться друг от друга в соответствии с различными признаками

Вложения капитала могут отличаться друг от друга в соответствии с различными признаками

:

- по уставному капиталу;

- видам имущества;

- периодам времени, до какого момента их произвели.

По отношению к уставному капиталу инвестиции они могут быть произведены для его формирования и долговыми. Вложения на создание уставных фондов являются акциями, вкладами в уставные средства сторонних компаний и сертификатами инвестиций, которые указывают на место участия в финансовых вкладах и предоставляющие возможность получить доходы от акций, облигаций или векселей, создающих инвестиционные фонды.

Долговые ценные бумаги могут быть закладными, облигациями, сберегательными и депозитными сертификатами, векселями, казначейскими обязательствами.

Если рассматривать формы собственного имущества, то различают два вида ценных бумаг. Они бывают негосударственными и государственными.

По срокам, на которые производятся вклады денежных средств, они являются долгосрочными и краткосрочными.

У долгосрочных, как уже указано выше размер установленного срока для погашения больше одного года либо инвестиции вложены для получения прибыли от них такое же время. Период краткосрочных вкладов составляет менее года и соответствующие доходы по данным инвестициям поступают в организацию в течении этого же периода.

ДФВ. Отражение в Бухгалтерском Балансе

По строке 140 «Долгосрочные финансовые вложения» отражается:

- Сальдо дебетовое по счету 58 «Финансовые вложения», в части финансовых вложений со сроком погашения (обращения) более 12 месяцев — плюс

- Сальдо дебетовое по счету 55 «Специальные счета в банках», в части сумм на депозитных счетах, относящихся к долгосрочным вложениям — минус

- Сальдо кредитовое по счету 59 «Резерв под обесценение финансовых вложений», в части сумм, относящихся к долгосрочным вложениям — плюс

- Сальдо дебетовое по счету 73 «Расчеты с персоналом по прочим операциям», в части долгосрочных процентных займов, выданных работникам

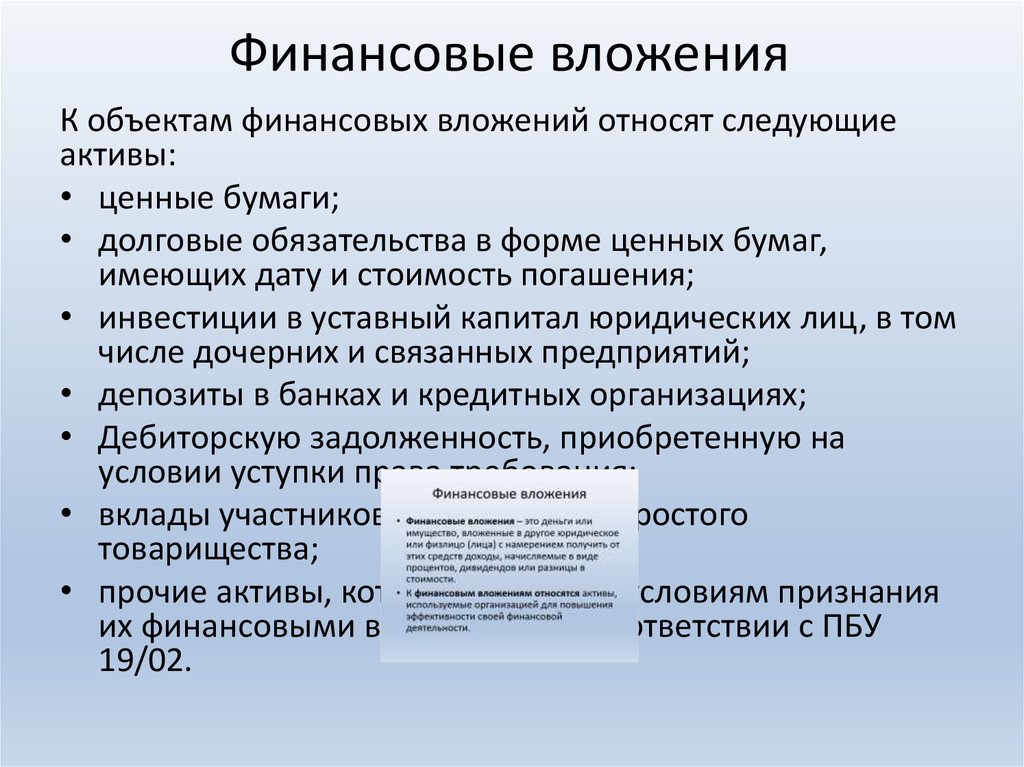

К финансовым вложениям относятся:

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы;

- депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основании уступки права требования;

- вклады организации-товарища по договору простого товарищества;

- прочие аналогичные вложения.

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов.

В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится:

- на финансовые результаты коммерческой организации (в составе прочих расходов),

- или на увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

- способы оценки финансовых вложений при их выбытии по группам (видам);

- последствия изменений способов оценки финансовых вложений при их выбытии; стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

- разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

- по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, — разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения, начисляемая в соответствии с порядком, установленным пунктом 22 настоящего Положения;

- стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом;

- стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи);

- данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного прочим доходом отчетного периода; сумм резерва, использованных в отчетном году;

- по долговым ценным бумагам и предоставленным займам — данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках).

Какие ценности не относятся к финансовым вложениям?

Стоит отметить, что финансовыми вложениями не являются:

- Собственные акции, которые были выкуплены акционером общества с целью их аннулирования или перепродажи.

- Векселя, полученные организацией-продавцом от компании-векселедателя в процессе расчета за оказанные услуги, предоставленную продукцию или выполненные работы.

- Вложения в имущество, представленное в материально-вещественной форме компанией. При этом доступно лишь временное пользование с целью получения прибыли.

- Произведения искусства, драгоценные металлы и похожие ценности, которые приобретены для получения дохода.

В случае покупки перечисленных ценностей инвестор не может принимать их в качестве финансового вложения.

Счет 58: финансовые вложения

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

Паи и акции

При инвестировании в финансовые инструменты важно понимать разницу между паями и акциями.

Пай – это доля собственности в инвестиционном фонде. Инвестиционные фонды объединяют средства множества инвесторов для вложения в различные активы, такие как недвижимость, акции, облигации и др. Пай дает право на долю прибыли фонда, пропорциональную размеру пая.

Акция – это ценная бумага, подтверждающая право собственности на долю компании. Акции дают право на получение части прибыли компании в виде дивидендов, а также на участие в управлении компанией через голосование на собраниях акционеров.

Основное отличие пая от акции заключается в том, что пай не дает права на управление фондом, а акция – дает. Кроме того, прибыль от пая зависит от общей доходности фонда, а прибыль от акции – от результатов деятельности конкретной компании.

Выбор между паем и акцией зависит от целей и предпочтений инвестора. Если инвестор хочет участвовать в управлении компаниями, то ему больше подойдут акции.

Долговые ценные бумаги

Они представляют собой финансовые инструменты, выпускаемые эмитентом для привлечения заемного капитала. Они гарантируют возврат основной суммы долга и получение процентов в определенные сроки.

Существуют различные виды долговых ценных бумаг, которые отличаются по своим характеристикам и рискам для инвесторов. Вот некоторые из наиболее распространенных видов:

-

облигации являются наиболее распространенным видом долговых ценных бумаг. Они представляют собой долговые обязательства эмитента, которые продаются инвесторам на определенный срок и с определенной процентной ставкой;

-

векселя – это краткосрочные долговые инструменты, обычно используемые для финансирования торговых операций. Они выпускаются на определенный срок, но не предусматривают выплаты процентов;

-

кредитные ноты – это долгосрочные долговые ценные бумаги, обеспеченные активами эмитента. Они предоставляют инвесторам фиксированный процентный доход и возможность продать их на вторичном рынке.

Предоставленные займы

Предоставленные займы – это кредиты, которые компания выдает своим клиентам или другим организациям. Эти займы могут быть как краткосрочными, так и долгосрочными, и могут быть обеспечены различными видами залога. Предоставленные займы учитываются на балансе компании и отражаются в финансовой отчетности.

Вклады по договору простого товарищества

Вклады по договору простого товарищества – это денежные средства или иное имущество, которое участники договора вносят для достижения общей цели. Вклады могут быть равными или неравными, и каждый участник имеет право на получение прибыли от общих инвестиций. Вклады по договору простого товарищества учитываются на отдельном балансе и отражаются в бухгалтерской отчетности.

Раскрытие информации о финансовых вложениях

В отчетности требуется раскрывать следующую информацию:

- о способах, которыми происходит оценка финансовых вложений при их выбытии по группам;

- об изменениях способов оценки финансовых вложений при их выбытии и их последствиях;

- стоимость финансовых вложений, по которым возможно определить реальную рыночную стоимость, и финансовых вложений, с неопределяемой текущей рыночной стоимостью;

- разница между актуальной рыночной стоимостью на дату отчета и ранее произведенной оценкой финансовых вложений;

- по долговым ценным бумагам, с не определенной текущей рыночной стоимостью;

- разница между номинальной стоимостью и первоначальной в течение срока обращения;

- виды ценных бумаг, обремененных залогом и их стоимость;

- виды выбывших ценных бумаг и других финансовых вложений, переданных другим компаниям и лицам и их стоимость;

- сумма резерва под обесценение финансовых вложений;

- данные об оценке по дисконтированной стоимости и о примененных способах дисконтирования по долговым ценным бумагам и предоставленным займам.

Замечание 1

Согласно документу «Инструкция по применению Плана счетов» финансовые вложения учитываются по субсчетам 58 счета «Финансовые вложения». Аналитический учет по нему должен обеспечивать в частности достоверную информацию о долгосрочных и краткосрочных активах.

Одновременно с этим Инструкция по применению Плана счетов бухгалтерского учета допускает следующее:

- депозитные вклады, могут учитываться на 55 счете «Специальные счета в банках», субсчете 3 «Депозитные счета»;

- процентные займы работникам компании, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям» на субсчете 1 «Расчеты по предоставленным займам».

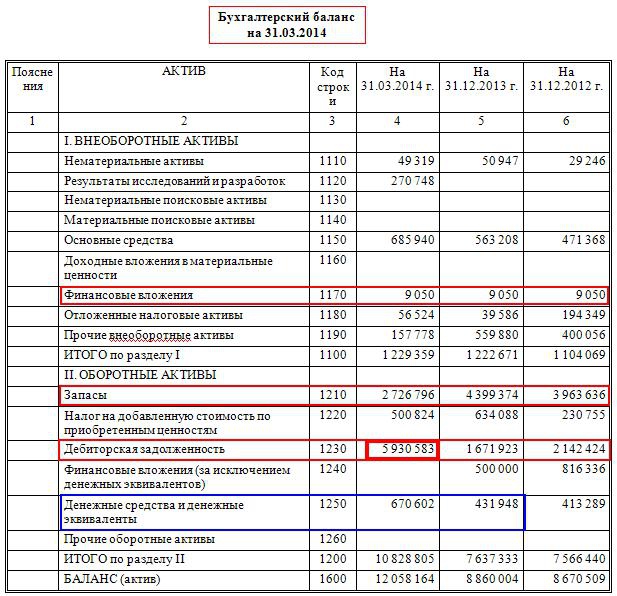

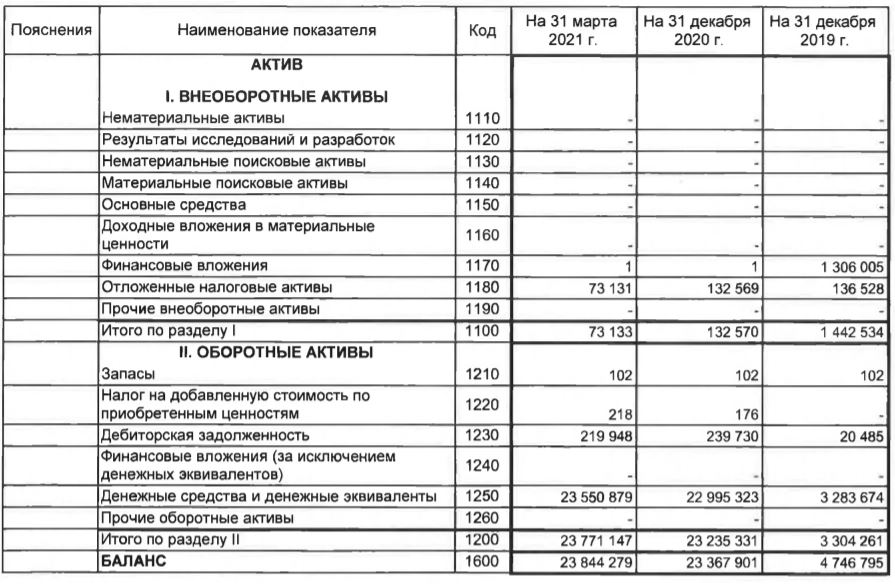

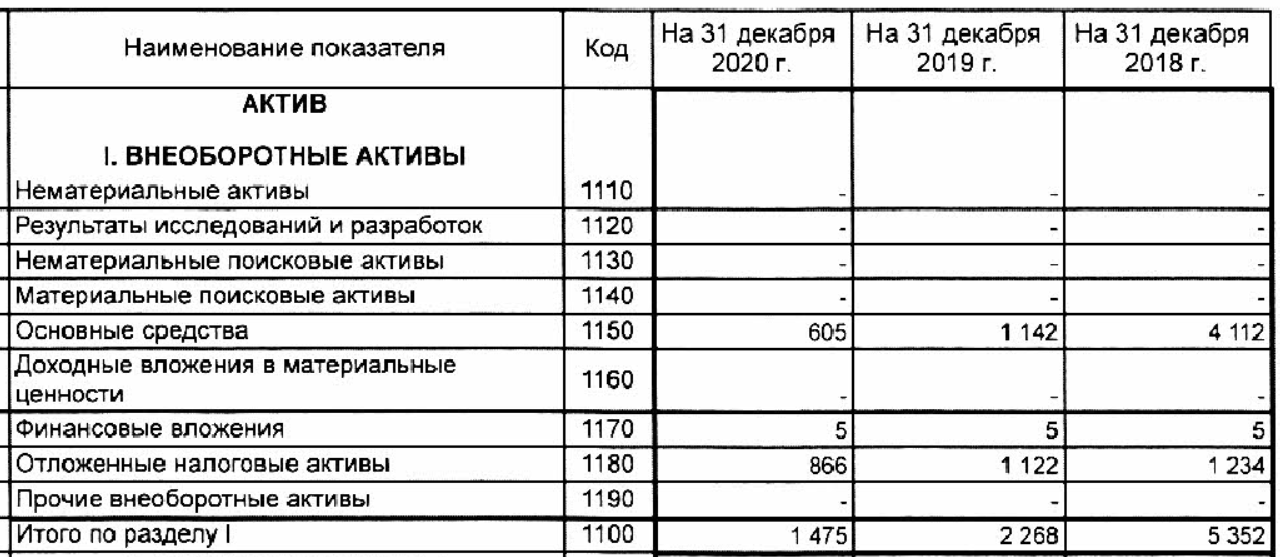

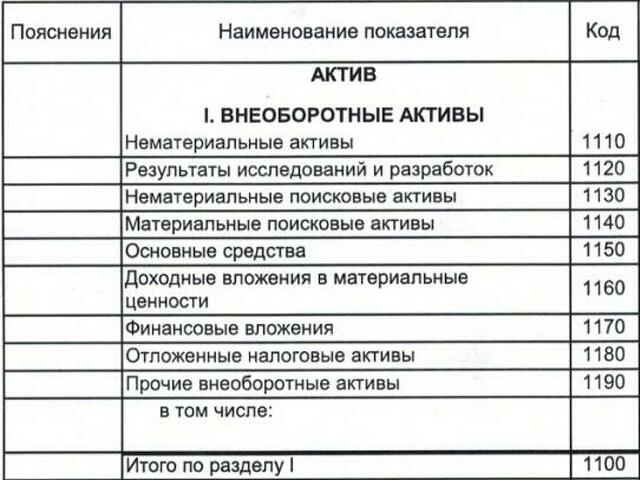

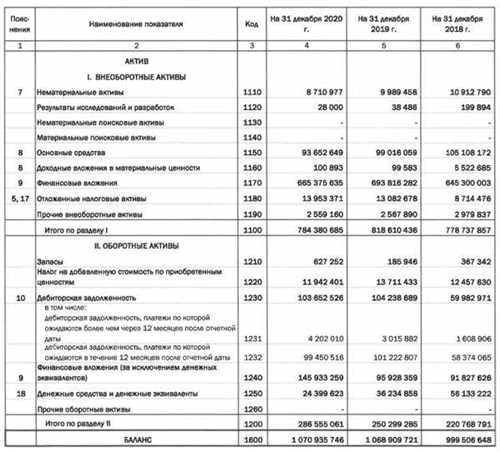

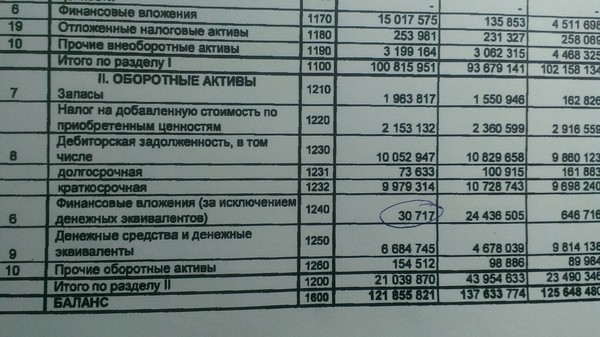

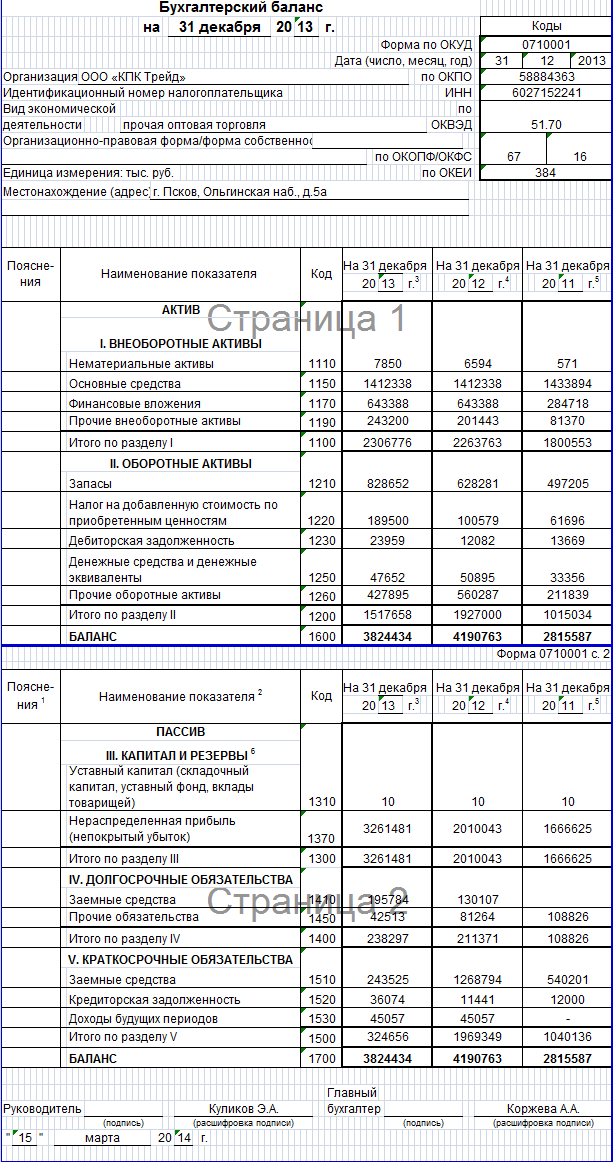

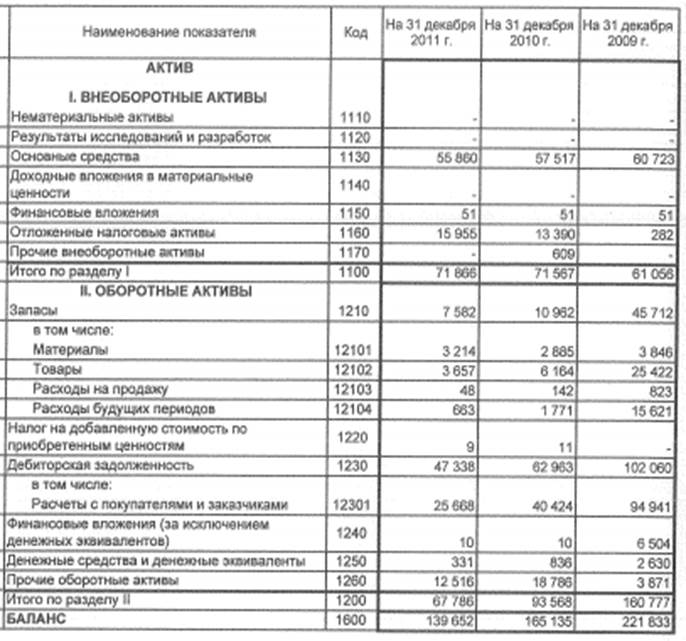

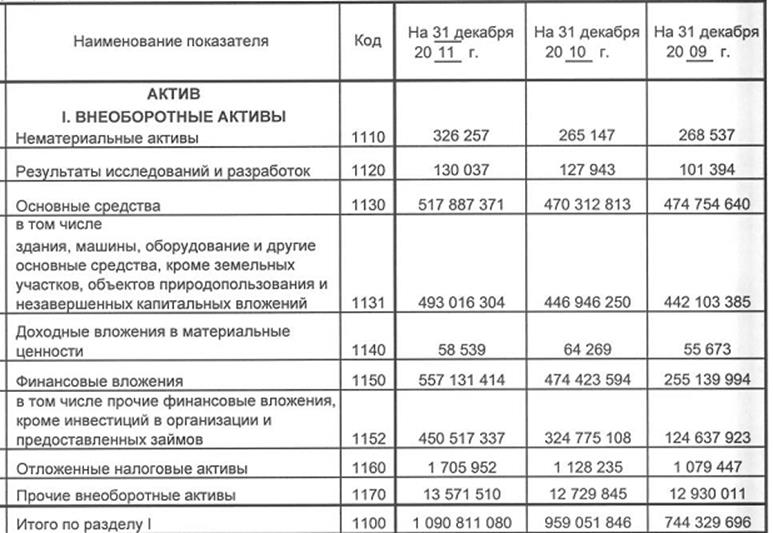

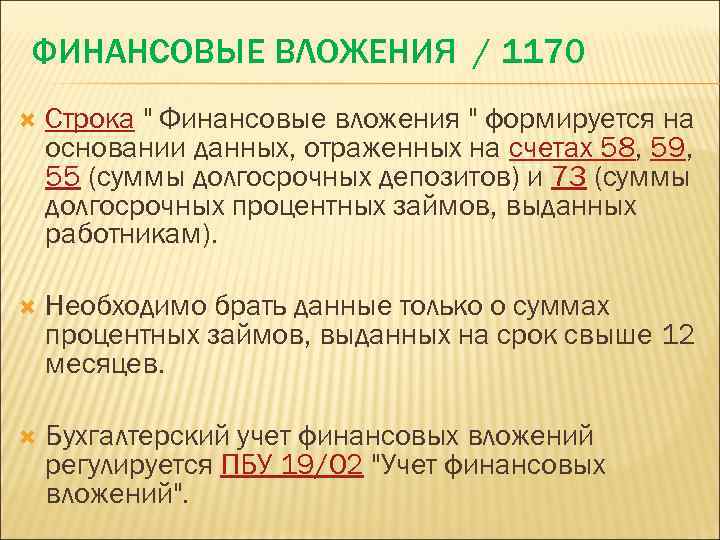

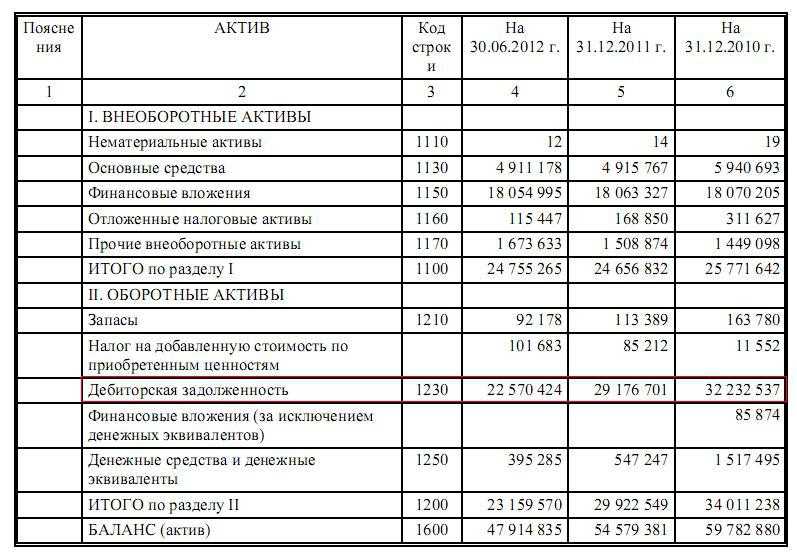

Вне зависимости от счета бухгалтерского учета, на котором отражаются активы, являющиеся финансовыми вложениями, в Бухгалтерском балансе информация о них отображается в составе финансовых вложений. В частности, в разделе I в строке $1150$ «Финансовые вложения» Бухгалтерского баланса отражается стоимость долгосрочных финансовых вложений на $31$ декабря предыдущего года и на $31$ декабря года, предшествующего предыдущему.

По долгосрочным финансовым вложениям, обращающимся на бирже, отражается их актуальная рыночная стоимость на основании данных аналитического учета по 58 счету.

По долгосрочным финансовым вложениям, с неопределяемой текущей рыночной стоимостью, указывается их первоначальная стоимость за минусом сформированного по ним резерва. Для этого используются данные аналитического учета по счетам $58$ и $59$ «Резервы под обесценение финансовых вложений». В графе «Пояснения» Бухгалтерского баланса делается указание на раскрытие этого показателя.

При признании компанией выбытия финансовых вложений необходимо раскрыть информацию:

- о дальнейшем участии предприятия в переданных активах;

- о переданных активах с обязательством обратного выкупа.

Замечание 2

В ПБУ23/2011 выделяется в составе финансовых вложений денежные эквиваленты. Это высоколиквидные активы, легко обращаемые в заранее определенную сумму денежных средств и подверженные незначительному риску изменения их стоимости. К таким денежным эквивалентам относятся векселя Сбербанка России со сроком погашения до 3-х месяцев. Стоимость финансовых вложений, относящихся к денежным эквивалентам, отражается в Бухгалтерском балансе в строке 1250 «Денежные средства и денежные эквиваленты» и показатель 1240 строки не формирует.

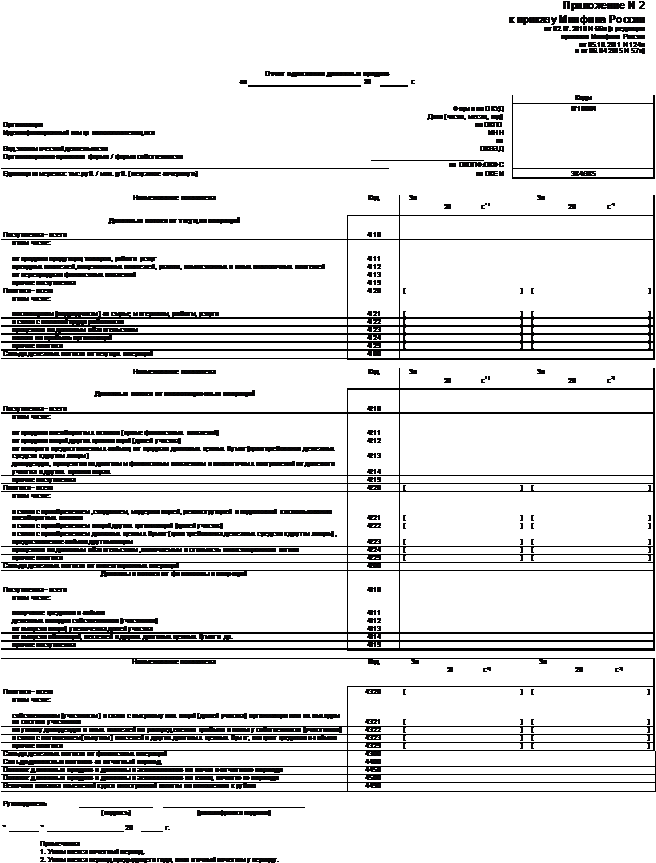

В Отчете о движении денежных средств отражается информация о поступлении денежных средств о дивидендах и процентах по финансовым вложениям и расходе денег на финансовые вложения и на уплату дивидендов и процентов по ценным бумагам. Информация о процентах к получению и уплате, а также доходах от участия в других организациях отражается в разделе «Прочие доходы и расходы» Отчета о прибылях и убытках.

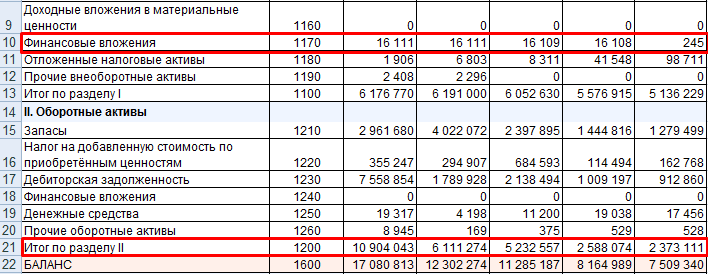

Рисунок 2.

Рисунок 2.

Расшифровка кредитов и займов к представленным балансам

Ведь Планом счетов бухгалтерского учета и Инструкцией по его применению не предусмотрен перенос ставших краткосрочными кредитов и займов со счета 67 на счет 66 (Приказ Минфина от 31.10.2000 № 94н).

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

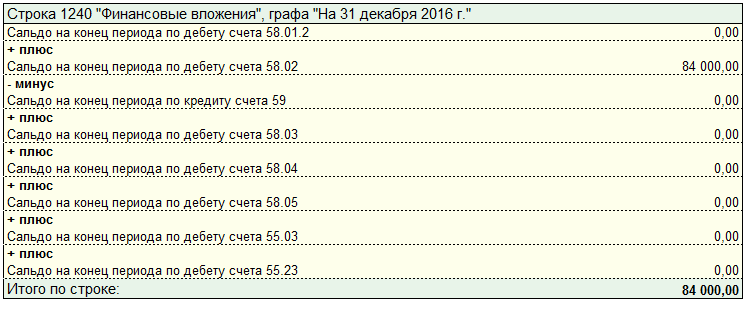

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Фактические затраты на покупку активов

Активы, которые представляют собой денежные средства, финансовые вложения или прочие ценности требуют для приобретения следующих фактических затрат:

- Суммы, которые уплачиваются продавцу в соответствии с заключенным договором.

- Затраты, направленные на оплату предоставленных консультационных и информационных услуг, связанных с покупкой активов. Их стоимость относится к финансовым результатам коммерческой организации, а некоммерческой – к повышению расходов. Учитывается тот отчетный период, в течение которого было принято решение относительно приобретения финансовых вложений.

- Вознаграждения, которые были уплачены лицу или компании, которые выполнили задание по покупке активов.

Стоит отметить, что долгосрочные финансовые вложения не включают в себя аналогичные перечисленным затраты, направленные на процесс приобретения.

Анализ долгосрочных инвестиций и финансовых вложений

К долгосрочным инвестициям и финансовым вложениям организации относятся:

- долгосрочные (на срок более года) инвестиции организации в доходные активы (ценные бумаги) других организаций;

- инвестиции в уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации;

- инвестиции в государственные ценные бумаги (облигации и другие долговые обязательства) и т.п.;

- предоставленные организацией другим предприятиям займы.

Долгосрочные инвестиции и финансовые вложения осуществляются, в основном, за счет собственных средств организации. В отдельных случаях для этих целей привлекаются кредиты банков, займы от других организаций.

В разделе 6 формы № 5 годовой бухгалтерской отчетности рассматриваются движение и состояние источников подобных финансирований.

Источниками собственных средств являются, прежде всего, прибыль, остающаяся в распоряжении организации (фонд накопления), а также амортизация основных средств и нематериальных активов.

Анализ долгосрочных инвестиций и финансовых вложений целесообразно проводить в следующих направлениях:

- анализ объема и динамики долгосрочных инвестиций и финансовых вложений;

- анализ их структурной динамики;

- анализ эффективности долгосрочных инвестиций и финансовых вложений.

Практические примеры оприходования ОС

Пример 1

ООО «Медведь» приобрело станок стоимостью 250 тыс.руб. (в т.ч. НДС — 38135,59). В стоимость были включены дополнительные затраты на транспортировку станка и установку его на рабочее место.

Все операции отображаются в бухгалтерском учете ООО следующими проводками:

211864,41 руб. — учет затрат на приобретение актива (транспортировка и установка осуществляется продавцом и включена в стоимость).

38135,59 руб.- отображен входной НДС.

211864,41руб. — сформирована первоначальная стоимость оборудования, станок введен в эксплуатацию.

38135,59 руб. — входной НДС предъявлен к вычету.

Пример 2

Производственная фирма приняла решение о создании нового склада хранения МПЗ и товаров. Строительство здания осуществлялось рабочими компании, итоговая стоимость работ по смете составила 10 млн руб.

В бухгалтерском учете операции отображены:

Дт08.03 Кт60,10,70, 69 и т.д.

10 млн. руб. — учтены фактические затраты на строительство склада (заработная плата сотрудников, вовлеченных в строительство, страховые взносы с зарплаты, стоимость затраченных материалов (согласно акту о списании МПЗ), расходы на дополнительные услуги контрагентов (например, составление сметной документации) и т.д.).

Дт01 Кт08.03

10млн. руб. — принято к учету и введено в эксплуатацию новое здание склада