Обжаловать решение, если необходимо

Если вас не устраивает решение, которое было принято в отношении вашего пособия и вы считаете, что оно неправильно рассчитано, вы имеете право обжаловать данное решение. Вам необходимо следовать определенной процедуре, чтобы обратиться с жалобой и добиться пересмотра решения.

1. Соберите все необходимые документы

Перед тем, как начать процесс обжалования, убедитесь, что вы собрали все необходимые документы. К ним могут относиться:

- Копия решения об отказе или неправильном рассчете пособия;

- Все документы, подтверждающие ваше право на получение пособия;

- Дополнительные документы, которые могут помочь вам доказать правомерность вашей жалобы.

2. Обратитесь в соответствующую организацию

Следующим шагом будет обращение в соответствующую организацию, которая приняла решение о пособии. Найдите контактную информацию этой организации и свяжитесь с ними, чтобы получить инструкции по подаче жалобы. Обычно вам потребуется заполнить соответствующую форму и предоставить все необходимые документы.

Убедитесь, что ваша жалоба является ясной, конкретной и содержит все необходимые факты и доказательства, подкрепляющие вашу позицию.

3. Дождитесь ответа

После того, как вы подали жалобу, вам придется дождаться ответа от организации, которая приняла решение о пособии. Обычно они имеют определенный срок на рассмотрение жалобы и предоставление вам письменного ответа.

Если ваша жалоба будет рассмотрена положительно, то решение о пособии может быть пересмотрено и исправлено в вашу пользу. В противном случае, если ваша жалоба будет отклонена, вы можете рассмотреть возможность обратиться в суд или другую инстанцию для дальнейшего обжалования решения.

Написать официальное заявление

Уважаемые представители компании,

Я, , обращаюсь к вам с официальным заявлением относительно получения неправильно рассчитанного пособия. Я обратился к соответствующему отделу компании и предоставил документы, необходимые для расчета пособия, однако, полученная сумма оказалась несоответствующей ожидаемой.

Описание ситуации:

В документах, предоставленных компании, я предоставил полную и точную информацию о своей зарплате и рабочих часах. Однако, после рассмотрения моего заявления, была сделана ошибка в расчете пособия. Неправильно были учтены мои бонусы и надбавки, что привело к недостаточному размеру выплаты.

Просьба:

Я прошу вас пересмотреть мое заявление и произвести повторный расчет пособия, учитывая все бонусы и надбавки

Кроме того, прошу вас обратить внимание на время выполнения данного запроса, так как расчет пособия несвоевременной выплаты является критическим для меня из-за финансовых обязательств

Прошу вас оперативно рассмотреть мое заявление и предоставить корректно рассчитанное пособие.

Предельная величина базы по взносам на 2023 год: проект

Как в 2022 году. Предельная величина облагаемой базы (Постановление Правительства РФ от 16.11.2021 № 1951):

- для пенсионных взносов — 1 565 000 ₽;

- на случай ВНиМ — 1 032 000 ₽.

Как в 2023 году. Предполагаемая единая предельная величина облагаемой базы по взносам — 1 917 000 ₽. (проект Постановления Правительства РФ от 20.10.2022). Это связано с объединением фондов и единым тарифом для взносов на обязательное пенсионное, медицинское страхование, на случай ВНиМ.

Общий тариф страховых взносов:

- в пределах лимита базы — 30 %,

- свыше лимита базы — 15,1 %.

Предельной величины облагаемой базы нет для взносов:

- на травматизм;

- обязательное пенсионное страхование по дополнительным тарифам;

- дополнительное соцобеспечение отдельных категорий работников, например, членов летных экипажей, сотрудников организаций угольной промышленности.

Выдача листков нетрудоспособности с нарушениями не является основанием для отказа на выплату пособий

Постановление ФАС Уральского суда № А60-31473/2012

Организация выплатила своим сотрудникам пособия по временной нетрудоспособности и предъявила соответствующие суммы к возмещению из средств ФСС РФ. По результатам выездной проверки территориальный орган Фонда принял решение об отказе в принятии к зачету указанных сумм. Основанием для этого послужил вывод страховщика о неправомерности предъявления сумм к возмещению, так как пособия выплачены по листкам нетрудоспособности, которые были выданы с нарушениями либо на момент проверки отсутствовали у страхователя. Организация обжаловала это решение в суде.

Ошибки в порядке оформления листков нетрудоспособности не свидетельствуют об отсутствии страховых случаев и, следовательно, не являются основанием для отказа в возмещении сумм выплаченных пособий. В соответствии с п. 6 ч. 1 ст. 4.2 Федерального закона от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» органы ФСС РФ вправе самостоятельно предъявлять иски медицинским учреждениям о возмещении сумм расходов на социальное обеспечение по необоснованно выданным или неправильно оформленным листкам нетрудоспособности.

Аналогичной судебной практики нет. Однако, например, ФАС Западно-Сибирского округа пришел к выводу, что отказ ФСС РФ в принятии к зачету расходов организации на оплату листков нетрудоспособности неправомерен в связи с тем, что нарушения в оформлении при заполнении этих листков носили устранимый характер (Постановление от 06.06.2011 № А27-13681/2010).

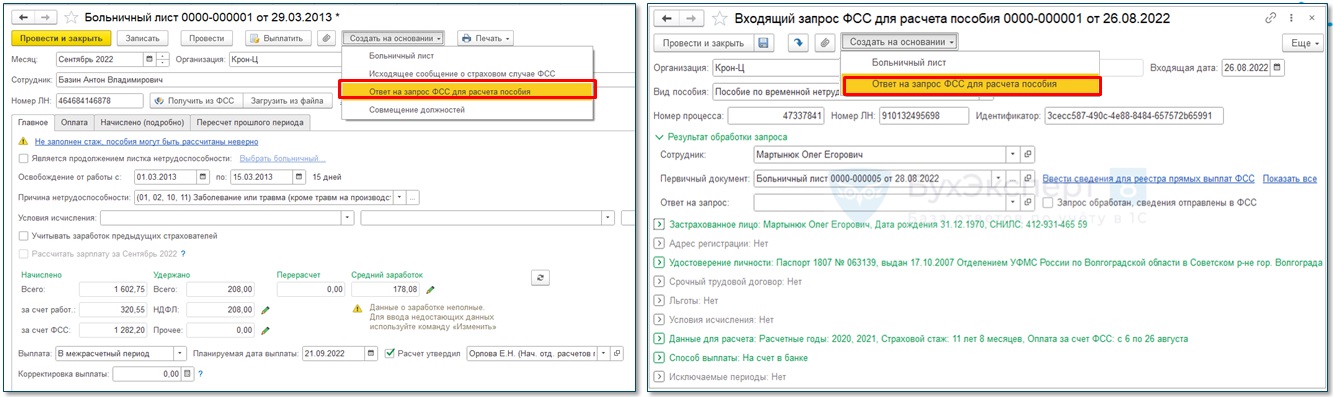

Кто оплачивает больничный

Законодательство РФ предусматривает всеобщее социальное страхование тружеников компаний. Получать компенсации по нетрудоспособности могут сотрудники, уплачивающие регулярные взносы в ФСС (фонд социального страхования).

Выплата осуществляется:

- три первые дня компания платит за счет своих финансов;

- последующий промежуток – за деньги ФСС.

Пособие насчитывается и выплачивается за указанные в листе нетрудоспособности дни. Размер выплат напрямую зависит от страхового стража труженика и составляет:

- МРОТ при наличии страхового стажа (СС) до полугода;

- 60% от среднего дохода, когда СС составляет от полугода до 5 лет;

- 80% заработка. Суда попадает СС на уровне 5 — 8 лет;

- 100%, когда СС превышает 8 лет.

Чтобы труженику начислили и выплатили компенсацию за период отсутствия в связи с нетрудоспособностью, работодатель обязан передать в ФСС такие документы:

- лист нетрудоспособности;

- расчет среднего дохода;

- подтверждающие страховой стаж документы.

Следует отметить, что на законодательном уровне введены ограничения максимального размера больничных выплат. Они рассчитываются исходя из среднегодового заработка по стране. И даже если уровень дохода болеющего сотрудника выше этого показателя, больше ему никто не компенсирует.

Вести переговоры и составить протокол

При необходимости исправить неправильно рассчитанное пособие, необходимо вести переговоры с соответствующей службой или организацией. Перед началом переговоров полезно подготовиться и учесть несколько важных моментов.

Подготовка к переговорам:

- Изучите документацию, касающуюся расчета пособия и правил его изменения.

- Соберите все необходимые доказательства и документы, подтверждающие неправильность расчета. Это могут быть копии трудовых книжек, справки о заработной плате, договоры и т. д.

- Подготовьте аргументы, объясняющие, почему пособие было рассчитано неправильно.

- Установите контакт с ответственным сотрудником службы или организации и запросите встречу или вызов на дом.

Проведение переговоров и составление протокола:

В течение переговоров обратите внимание на следующие моменты:

- Вежливо и четко изложите свою проблему и подкрепите ее документами и аргументами.

- Слушайте представителя службы или организации и изучите его точку зрения.

- При необходимости задавайте уточняющие вопросы и запрашивайте расшифровку информации.

- Стремитесь к взаимопониманию и постепенно приходите к общему решению проблемы.

- По окончании переговоров составьте протокол, в котором укажите суть проблемы, обсуждаемые вопросы, принятые решения и договоренности.

- Прочитайте протокол вслух и попросите представителя службы или организации подписать его.

Составленный протокол будет служить доказательством проведенных переговоров и принятых решений. В случае недобросовестного исполнения договоренностей, протокол можно будет использовать в качестве основы для дальнейших действий.

Проследить за исправлением ошибки

Когда вы обнаружили ошибку в рассчитанном пособии и предоставили необходимую информацию, вам может потребоваться проследить за процессом исправления. Вот несколько шагов, которые помогут вам следить за исправлением ошибки и получить обновленное пособие:

1. Запишите уникальный номер обращения

Важно сохранить уникальный номер обращения, который вам будет предоставлен при подаче жалобы. Этот номер позволит службе поддержки отслеживать ваше обращение и предоставлять вам актуальную информацию о статусе исправления

2. Свяжитесь с службой поддержки

Если вы не получили обновленное пособие через некоторое время после подачи запроса на исправление, свяжитесь со службой поддержки. Уточните у них статус вашей жалобы и узнайте, какие шаги были предприняты для исправления ошибки.

3. Отслеживайте обновления на сайте

Проверяйте веб-сайт службы поддержки, где вы подавали обращение, чтобы узнать о любых обновлениях в процессе исправления ошибки. Возможно, там будут опубликованы новости или информация о предстоящих исправлениях.

4. Подпишитесь на уведомления

Если веб-сайт службы поддержки предоставляет возможность подписаться на уведомления, не упустите такую возможность. Это позволит получать оповещения о статусе вашего запроса на исправление и обновлениях в процессе исправления ошибки.

Следуя этим шагам, вы сможете проследить за процессом исправления ошибки в расчете пособия и быть в курсе всех изменений.

Запросить проверку и пересчет

Если вы считаете, что размер пособия был неправильно рассчитан, вам следует обратиться в социальную службу, которая отвечает за выплату пособия. Чтобы запросить проверку и пересчет, выполните следующие шаги:

- Свяжитесь с социальной службой, предоставив все необходимые документы и доказательства, подтверждающие ваш претензии.

- Объясните причину, по которой вы считаете, что пособие было неправильно рассчитано.

- Узнайте процедуру и сроки проведения проверки и пересчета.

- Уточните, какие документы и информацию вам нужно предоставить в процессе проверки.

- Следуйте указаниям социальной службы и предоставьте все необходимые данные и документы вовремя.

- После проведения проверки и пересчета вам будет сообщено о результатах и, при необходимости, размер пособия будет скорректирован.

Не забывайте, что обращение в социальную службу должно быть осуществлено в письменной форме, с указанием ваших контактных данных для обратной связи.

Будьте вежливы и терпеливы во время общения с представителями социальной службы. В случае неудовлетворительного результата проверки и пересчета, вы всегда можете обратиться в вышестоящие инстанции или юристам, специализирующимся в данной области.

Помните, что право на получение правильно рассчитанного пособия защищено законом, и вам следует настоять на своих правах.

Исправить больничный раздел РАБОТОДАТЕЛЯ, образец

Как исправить больничный листок работодателем, в котором указана правильная информация, но не с первой ячейки

Исправлять можно только те данные, которые внесены со стороны работодателя. Исправление данного раздела больничного листка производится на оборотной стороне листка, но ни в коем случае нельзя исправлять ошибки врача !

Ошибку в соответствующем разделе больничного листка для работодателя может допустить сам бухгалтер при его оформлении.

По правилам данные в больничном листке, в частности страховой стаж или средний заработок сотрудника, нужно указывать с первой ячейки строки ( приказа Минздравсоцразвития России от 29 июня 2011 № 624н, п. 13 письма ФСС России от 28 октября 2011 № 14-03-18/15-12956).

Однако если правильные данные записаны не с первой ячейки, не зачеркивайте их!

На оборотной стороне листка напишите, что запись, к примеру, во второй ячейке следует считать записью, сделанной с первой ячейки. Такое исправление должно быть заверено подписью руководителя и печатью организации или предпринимателя (при наличии печати).

Порядка № 624н.

Итак, аккуратно зачеркните неверную запись, а правильные сведения укажите на оборотной стороне больничного листка и заверьте записью «исправленному верить». Если бухгалтер по ошибке заполнил строку, которую заполнять не нужно, на оборотной стороне листка сделайте запись о том, что строка считается незаполненной (например, «Строку «Дата начала работы» считать незаполненной»). Исправления на оборотной стороне листка заверьте подписью и печатью работодателя. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Если сделана нечетко печать работодателя, то на обратной стороне напишите: «Печать работодателя» и сделайте четкий оттиск печати.

Если пособие излишне выплачено

Теперь рассмотрим ситуацию, когда пособие работнику выплачено в большей сумме, чем полагается.

Взыскание на законном основании

Сразу скажем, что взыскивать с получателя пособия сумму переплаты разрешено, если:

- он оказался недобросовестным (например, представил документы с заведомо неверными сведениями, скрыл сведения, влияющие на получение пособия и его размер, и т. п.);

- при расчете пособия была допущена счетная ошибка.

Об этом сказано в части 4 статьи 15 Закона № 255-ФЗ, части 2 статьи 19 Закона от 19.05.95 № 81-ФЗ (далее — Закон № 81-ФЗ) и пункте 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 № 1012н (далее — Порядок).

Напомним также, что сотрудники — получатели пособий обязаны извещать не позднее чем в месячный срок работодателей о наступлении обстоятельств, которые влекут изменение размеров пособий или прекращение их выплаты (п. 83 Порядка).

Взыскание на добровольной основе

Можно попросить сотрудника вернуть излишне выплаченную сумму пособия добровольно либо получить его согласие на зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы. Соглашаться на эти варианты сотрудник не обязан, если его вины или счетной ошибки нет. Если же сотрудник не возражает вернуть излишне полученную сумму пособия, свое согласие он должен подтвердить письменно (заявлением) (письмо ФСС от 20.08.2007 № 02-13/07-7922). В противном случае излишне выплаченная сумма может быть возмещена виновным лицом либо, когда виновное лицо не найдено, списана в расходы за счет чистой прибыли организации.

Взысканию не подлежит

Когда излишняя выплата пособия сотруднику не связана с его недобросовестностью или счетной ошибкой, взыскать с него сумму переплаты не удастся, если только он добровольно не пожелает ее вернуть, разрешит удержать из заработка или зачесть в счет последующей выплаты пособия.

Возможна также еще одна ситуация, когда сумма излишне выплаченного пособия не взыскивается, — работник за текущий месяц уже получил пособие и в этом же месяце у него наступили обстоятельства, при которых он теряет право на его получение. Например, сотрудница находилась в отпуске по уходу за ребенком. Она получила пособие за текущий месяц, через несколько дней в этом же месяце решила прервать отпуск и выйти на работу на полный рабочий день. В данном случае сумма излишне выплаченного ежемесячного пособия по уходу за ребенком не удерживается. Выплата пособия прекращается со следующего месяца (п. 83 Порядка).

Подать заявление в соответствующий орган

Если вы обнаружили ошибку в расчете пособия и хотите ее исправить, вам необходимо подать заявление в соответствующий орган. Это может быть пенсионный фонд, социальное страхование или другая государственная инстанция, ответственная за выплату пособий.

Для подачи заявления вам понадобится заполнить специальную форму. Обратитесь в офис социального обеспечения или на официальный веб-сайт соответствующего органа, чтобы получить эту форму. Убедитесь, что заполняете все поля формы правильно и четко, чтобы избежать дальнейших задержек или отказа в исправлении.

Документы, необходимые для подачи заявления:

- Заявление в письменной форме

- Копия приказа или акта, по которому было неправильно рассчитано пособие

- Копия паспорта или иного документа, удостоверяющего личность

- Другие документы, подтверждающие право на получение пособия

После заполнения заявления и сбора всех необходимых документов, вы можете подать их в ближайший филиал органа, ответственного за выплату пособий. Обратитесь к сотрудникам этого филиала, чтобы узнать точный адрес и время приема документов. Не забудьте получить квитанцию о приеме заявления, чтобы у вас было подтверждение о его получении.

После подачи заявления, ожидайте ответа от соответствующего органа. В зависимости от очереди и сложности вашего случая, рассмотрение заявления может занять разное время. Если вы долго не получаете ответа, обратитесь в офис или позвоните в горячую линию органа, чтобы уточнить информацию о статусе вашего заявления.

В случае положительного решения, орган произведет исправление и вы получите свое правильно рассчитанное пособие. Если ваше заявление было отклонено или вам было отказано в исправлении, вы можете обратиться в суд или к специалистам в области социального обеспечения для консультации и помощи в дальнейших действиях.

Виды ошибок

Ошибки, которые могут привести к недоплате или переплате сумм пособий, можно разделить на следующие виды (таблица ниже):

- счетные;

- несчетные;

- связанные с недобросовестностью получателя пособия.

Таблица.

1. Ошибка в арифметических действиях. Например, получен неверный результат при сложении сумм пособия по беременности и родам за календарные месяцы отпуска по беременности и родам, которые по отдельности были исчислены правильно.2. Ошибка вследствие сбоя бухгалтерской программы.3. Механическая ошибка при вводе данных в бухгалтерскую программу. Например, введена сумма учитываемого заработка в большем размере, пропущена цифра, неправильно набрано число.

1. Неправильно применено законодательство. В частности:— при расчете пособия не учтен заработок, полученный в натуральной форме;— пособие по временной нетрудоспособности выплачено в полном объеме за дни, когда оно должно быть снижено до размера МРОТ (например, при нарушении сотрудником режима лечения);— пособие по временной нетрудоспособности назначено и выплачено за день, который сотрудник отработал. Например, работник обратился за врачебной помощью после окончания рабочего дня, а врач открыл ему больничный в день обращения;— пособие по беременности и родам выплачено сотруднице, у которой беременность наступила в период отпуска по уходу за ребенком, при этом указанный отпуск не был прерван;— неправильно подсчитан страховой стаж;— при расчете пособия по беременности и родам бухгалтер рассчитал декретные с учетом страхового стажа сотрудницы аналогично расчету больничных и др.2. Неправильно применены нормативно-правовые акты организации:— бухгалтер начислил работнику надбавку, которая ему не установлена, что привело впоследствии к искажению суммы пособия;— ошибочно выплатили премии без соответствующего распоряжения руководства, что также привело к искажению суммы начисленного пособия.3. Невнимательность или недостаточная квалификация бухгалтера. Например, из-за невнимательности бухгалтера работник получил пособие два раза — за себя и за однофамильца.

Ошибка связана с недобросовестностью со стороны получателя

Работник представил документы с заведомо неверными сведениями, скрыл сведения, влияющие на получение пособия и его размер, и т. п.

Взысканию не подлежит

Когда излишняя выплата пособия сотруднику не связана с его недобросовестностью или счетной ошибкой, взыскать с него сумму переплаты не удастся, если только он добровольно не пожелает ее вернуть, разрешит удержать из заработка или зачесть в счет последующей выплаты пособия.

Возможна также еще одна ситуация, когда сумма излишне выплаченного пособия не взыскивается, — работник за текущий месяц уже получил пособие и в этом же месяце у него наступили обстоятельства, при которых он теряет право на его получение. Например, сотрудница находилась в отпуске по уходу за ребенком. Она получила пособие за текущий месяц, через несколько дней в этом же месяце решила прервать отпуск и выйти на работу на полный рабочий день. В данном случае сумма излишне выплаченного ежемесячного пособия по уходу за ребенком не удерживается. Выплата пособия прекращается со следующего месяца (п. 83 Порядка).

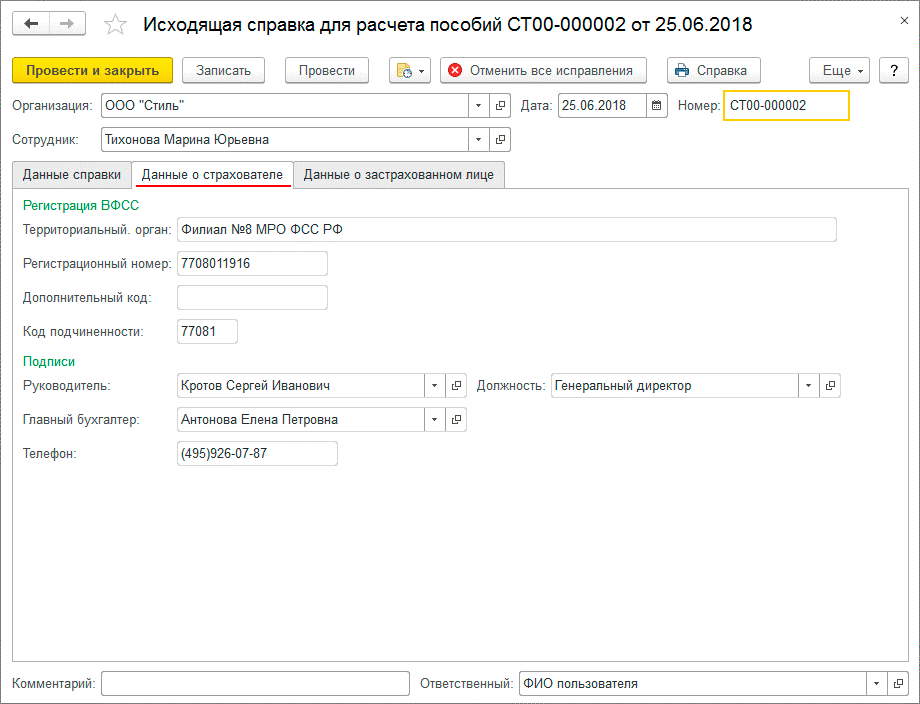

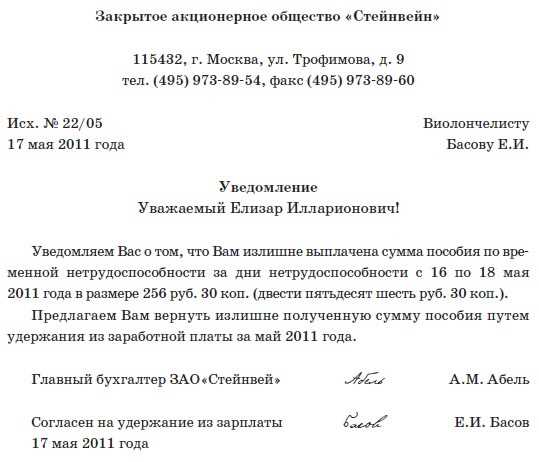

--------------------------------------------------------------------------¬¦ Закрытое акционерное общество ¦¦ ¦¦ "Стейнвей" ¦¦ 115432, г. Москва, ул. Трофимова, д. 9 ¦¦ тел. (495) 973-89-54, факс (495) 973-89-60 ¦¦ ¦¦Исх. N 22/05 Пианисту¦¦17 мая 2011 г. Аллегрову Е.И.¦¦ ¦¦ Уведомление ¦¦ Уважаемый Евгений Иванович! ¦¦ ¦¦ Уведомляем Вас о том, что в связи со счетной ошибкой бухгалтера Ва즦излишне выплачена сумма пособия по временной нетрудоспособности за дн覦нетрудоспособности с 4 по 15 апреля 2011 г. в размере 189 руб. 25 коп.¦¦(сто восемьдесят девять руб. 25 коп.). ¦¦ В соответствии с ч. 4 ст. 15 Закона N 255-ФЗ и ч. 2 ст. 19 ЗаконদN 81-ФЗ сумма пособия, излишне выплаченная в результате счетной ошибки,¦¦будет взыскана из Вашей заработной платы за май 2011 г. ¦¦ ¦¦ Главный бухгалтер ЗАО "Стейнвей" Абель А.М. Абель¦¦ ¦¦ Ознакомлен ¦¦ 17 мая 2011 г. Аллегров Е.И. Аллегров¦L--------------------------------------------------------------------------

Оплата больничных матерям

Уже давно объявлено, на какую карту будет выплачиваться пособие по беременности и по временной нетрудоспособности матерям: в 2023 году выплаты возможно будет получить исключительно на карту Мир, хотя еще недавно российский премьер говорил о том, что это пока не обязательно. Уже действуют следующие нововведения:

- в 2022 отпала необходимость в написании заявления, к которому прилагается больничный или его электронный номер;

- теперь для отправки сведений в ФСС работодателю дается не пять, а три дня, ФСС должен рассмотреть вопрос за 10 дней;

- уход за ребенком до 7 лет оплачивается в размере 100%, но не более 2 месяцев на протяжении года;

- начиная с 8-ми лет процент оплаты зависит от страхового стажа;

- больничный не оплачивается, если он совпал с отпускным периодом родителя.

Что делать, если Больничный в МЕДУЧРЕЖДЕНИИ заполнен с ошибками, КАК ОФОРМИТЬ ДУБЛИКАТ

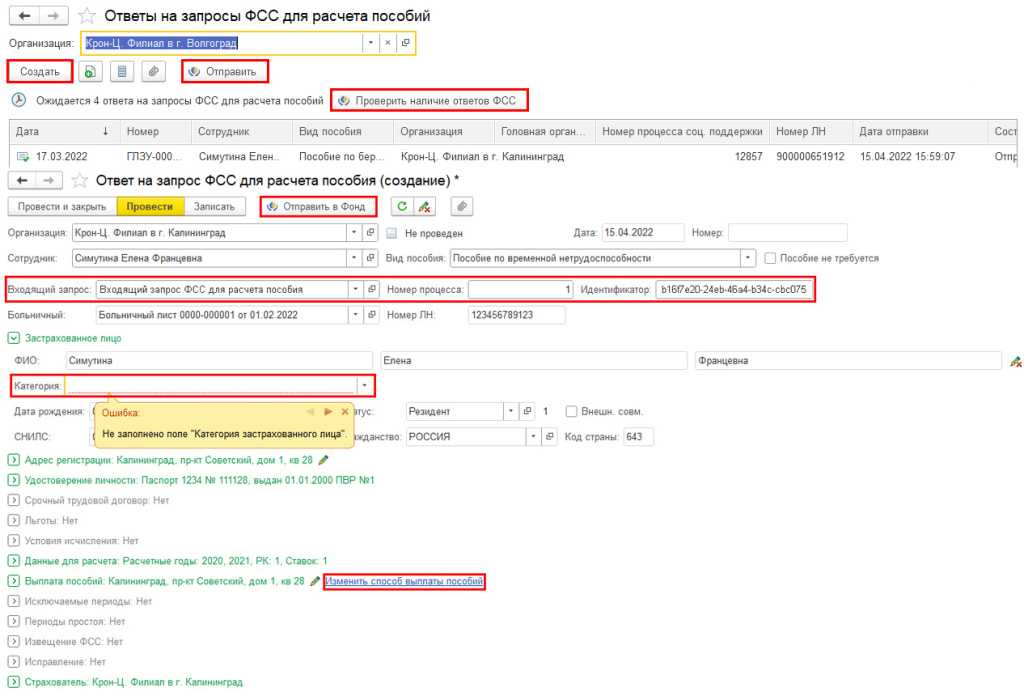

Расходы на больничные, выплаченные по неправильно оформленному больничному листку, ФСС России может не компенсировать (п. 4 ч. 1 ст. 4.2, ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ и подп. 3 п. 1 ст. 11 Закона от 16 июля 1999 г. № 165-ФЗ).

Если в больничном листке нетрудоспособности обнаружены ошибки, то дальнейшие действия организации зависят от того, в каком именно разделе эти ошибки допущены.

Сначала нужно посмотреть на то, как выглядит раздел больничного листка, заполненный в медучреждении

Поскольку на основании листка выплачивают деньги, важно, чтобы все реквизиты этого раздела были заполнены правильно. Если неправильно написаны фамилия, имя, отчество пациента, место работы, отсутствует печать или подпись врача, то нужно возвратить такой листок сотруднику

Если в данном разделе имеются ошибки, то такой больничный листок считается испорченным и вместо него в медучреждении выдается дубликат (п. 56 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н). При этом в новом бланке в строке «дубликат» должна быть проставлена отметка «V», а в строке «Дата выдачи» должна быть указана дата выдачи нового бланка (дубликата) листка нетрудоспособности ( Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н, письмо ФСС России от 23 декабря 2011 г. № 14-03-11/15-16055).

Основные нарушения, из-за которых сотрудники ФСС России могут не принять к зачету больничные пособия, перечислены Методических указаний, утвержденных постановлением ФСС России от 7 апреля 2008 г. № 81.

Если место работы не указано

Впишите место работы самостоятельно черной чернилами (не шариковой ручкой). После этого больничный лист можно принять к оплате.

Как правильно оформляют дубликат листка нетрудоспособности (больничного)

Неустранимые ошибки в разделе «Заполняется врачом медицинской организации» листка нетрудоспособности делают документ испорченным. Взамен испорченного бланка медучреждение оформляет дубликат листка нетрудоспособности (п. 56 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 № 624н).

При этом в новом больничном листке в строке «дубликат» должна быть проставлена отметка «V», а в строке «Дата выдачи» должна быть указана дата выдачи нового бланка (дубликата) листка нетрудоспособности (п. 57 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 № 624н, письмо ФСС России от 23 декабря 2011 № 14-03-11/15-16055).

Кроме того, в дубликате листка нетрудоспособности, помимо подписи лечащего врача, должна стоять подпись председателя врачебной комиссии.

Ошибка в больничном листе, допущенная врачом, не является основанием для отказа в возмещении расходов на выплату пособия

Суд обязал ФСС принять к оплате больничный лист, ошибки в котором были исправлены корректирующим средством

АС Северо-Западного округа в постановлении от 03.07.15 № А27-19518/2014 постановил, что внесение исправлений в больничный лист при помощи корректирующего средства не является основанием для отказа ФСС в возмещении расходов на выплату пособия (принятию к зачету расходов).

Отказ в возмещении пособия из-за больничного, оформленного с нарушениями, неправомерен

Если врач продлил листок нетрудосопособности более чем на 15 дней без соответствующего решения комиссии, это еще не дает ФСС права отказать работодателю болевшего сотрудника в зачете расходов на выплату пособия.

Хотя, по правилам, врач может единолично выписать пациенту листок нетрудоспособности сроком до 15 календарных дней включительно. Если срок временной нетрудоспособности превышает 15 дней, больничный лист выдается и продлевается по решению врачебной комиссии. Однако, по мнению ВС, в случае, когда достоверно установлено, что сотрудник действительно болел, тот факт, что лечащий врач нарушил установленную процедуру оформления больничного, не является основанием для отказа в возмещении страхователю расходов на выплату пособия по такому листку нетрудосопособности.

Отсутствие подписи врача в больничном не является основанием для отказа в зачете расходов на выплату пособия

Если ошибка при заполнении листка нетрудоспособности допущена медицинским учреждением, а сам факт болезни работника ФСС не оспаривает, то оснований для отказа в принятии к зачету расходов на выплату пособий по такому больничному листу нет. На это указал Арбитражный суд Северо-Кавказского округа в постановлении от 03.06.16 № А20-3122/2015.

Читайте подробнее …

Фонд соцстраха не принял к зачету расходы в сумме 562 тыс. рублей на выплату пособий по временной нетрудоспособности. Причина — больничные листы оформлены с нарушением требований Порядка выдачи листков нетрудоспособности (утв. приказом Минздравсоцразвития РФ от 29.06.11 № 624н; далее — Порядок № 624н). В частности, в одном из больничных отсутствовала подпись врача, в другом — была неверно внесена корректирующая запись.

Суды трех инстанций признали отказ фонда необоснованным. Арбитры напомнили проверяющим, что основанием для назначения и выплаты страхового обеспечения является наступление документально подтвержденного страхового случая. Об этом сказано в Федерального закона от 16.07.99 № 165-ФЗ. В рассматриваемом деле факты наступления страховых случаев в виде временной нетрудоспособности не оспаривались. Что касается нарушений Порядка № 624н при заполнении листков нетрудоспособности, то эти нарушения были допущены работниками больницы. Негативные последствия несоблюдения медицинскими учреждениями требований действующего законодательства возлагаются непосредственно на них, а не на страхователя. Ведь работодатель не вправе контролировать правильность оформления больничных листов (постановление ВАС РФ от 11.12.12 № 10605/12).

С учетом изложенного суд пришел к следующему выводу. Поскольку ошибки допущены непосредственно медицинскими учреждениями, а сами факты нетрудоспособности не оспариваются, то у фонда не было оснований для непринятия к зачету расходов на выплату пособий по спорным листкам нетрудоспособности.

Больничный с ошибкой – не всегда повод для отказа зачета расходов на выплату пособия

Если ФСС не оспаривает сам факт наступления страхового случая. (временной утраты работником трудоспособности). А нарекания вызывает лишь оформление листка нетрудоспособности. То отказ Фонда в зачете расходов в сумме выплаченного пособия неправомерен.

Дело в том, что ответственность за допущенные медицинским учреждением в больничном листе ошибки несет непосредственно само учреждение. Ведь организация-страхователь не имеет возможности проконтролировать соблюдение порядка выдачи листков нетрудоспособности. А Фонд может предъявить к медицинской организации иск о возмещении расходов на пособия. Выплаченные по необоснованно выданным или оформленным с ошибками больничным согласно п.п.6 п.1. статьи 4.2 закона 255-ФЗ.

Если ошибка при заполнении листка нетрудоспособности допущена медицинским учреждением, а сам факт болезни работника ФСС не оспаривает, то оснований для отказа в принятии к зачету расходов на выплату пособий по такому больничному листу нет. На это указал Арбитражный суд Северо-Кавказского округа в постановлении от 03.06.16 № А20-3122/2015.

Примечание: Читайте подробнее …

Фонд соцстраха не принял к зачету расходы в сумме 562 тыс. рублей на выплату пособий по временной нетрудоспособности. Причина — больничные листы оформлены с нарушением требований Порядка выдачи листков нетрудоспособности (утв. приказом Минздравсоцразвития РФ от 29.06.11 № 624н; далее — Порядок № 624н). В частности, в одном из больничных отсутствовала подпись врача, в другом — была неверно внесена корректирующая запись.

Суды трех инстанций признали отказ фонда необоснованным. Арбитры напомнили проверяющим, что основанием для назначения и выплаты страхового обеспечения является наступление документально подтвержденного страхового случая. Об этом сказано в статье 22 Федерального закона от 16.07.99 № 165-ФЗ. В рассматриваемом деле факты наступления страховых случаев в виде временной нетрудоспособности не оспаривались. Что касается нарушений Порядка № 624н при заполнении листков нетрудоспособности, то эти нарушения были допущены работниками больницы. Негативные последствия несоблюдения медицинскими учреждениями требований действующего законодательства возлагаются непосредственно на них, а не на страхователя. Ведь работодатель не вправе контролировать правильность оформления больничных листов (постановление ВАС РФ от 11.12.12 № 10605/12).

С учетом изложенного суд пришел к следующему выводу. Поскольку ошибки допущены непосредственно медицинскими учреждениями, а сами факты нетрудоспособности не оспариваются, то у фонда не было оснований для непринятия к зачету расходов на выплату пособий по спорным листкам нетрудоспособности.

О выплате заработной платы

Работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, определенные в соответствии с Трудовым кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами (абз. 7 ч. 2 ст. 22 ТК РФ).

Согласно ч. 6 ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Как отмечено в Письме Государственной инспекции труда в г. Москве от 22.06.2021 № ПГ/16732/10-21740-ОБ/18-593, право работника на получение заработной платы не реже чем каждые полмесяца относится к числу условий, предусмотренных законодательством. Оно не может быть ухудшено ни по соглашению сторон, ни на основании коллективного договора.

В итоге заработная плата должна быть выплачена в установленный день за первую половину месяца – с 16-го по 30-е (31-е) число текущего месяца, за вторую половину – с 1-го по 15-е число следующего месяца. Разрыв между выплатами за первую половину месяца и за вторую половину месяца не должен превышать 15 календарных дней.

Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, она должна быть выплачена накануне этого дня (ч. 8 ст. 136 ТК РФ).

Роструд в Письме от 30.06.2022 № ПГ/16063-6-1 подчеркнул, что выплата сотруднику заработной платы за не отработанный им период действующим законодательством не предусмотрена.