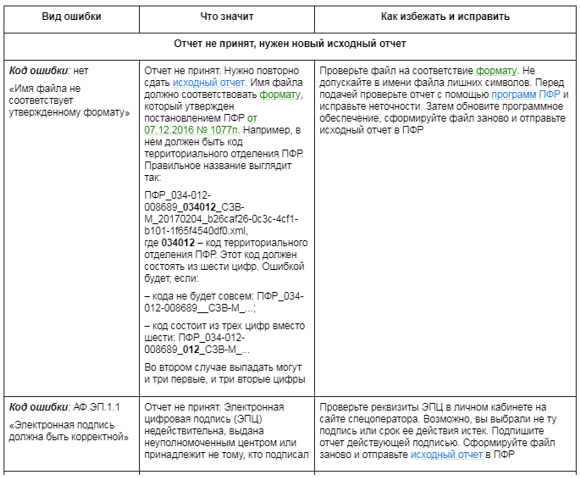

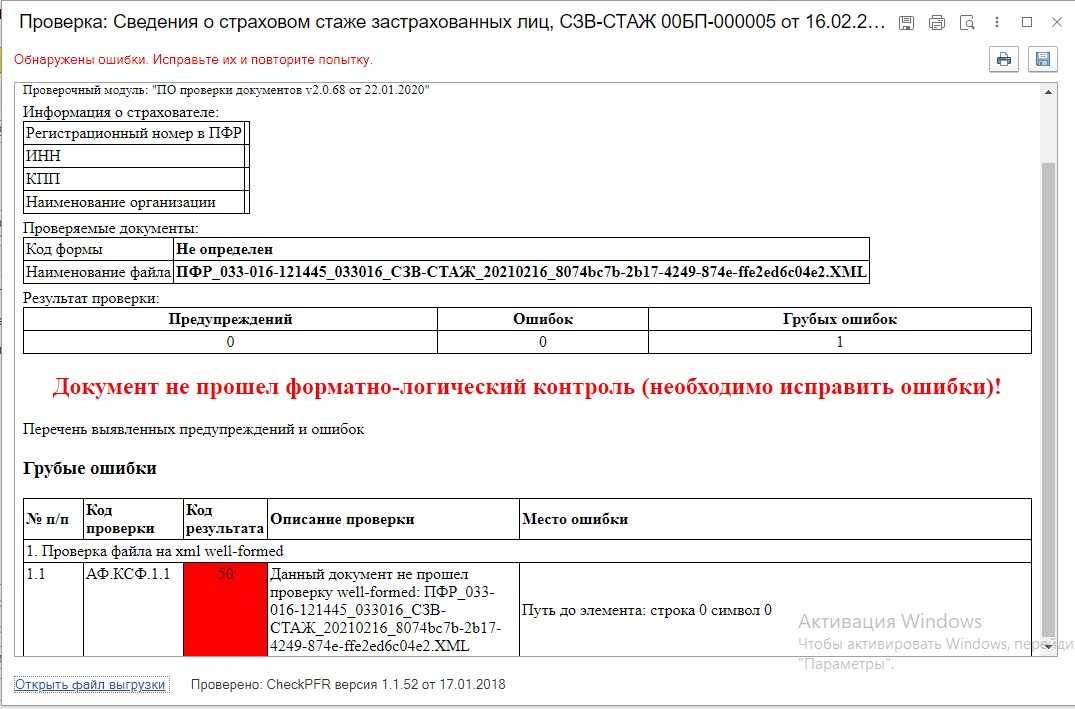

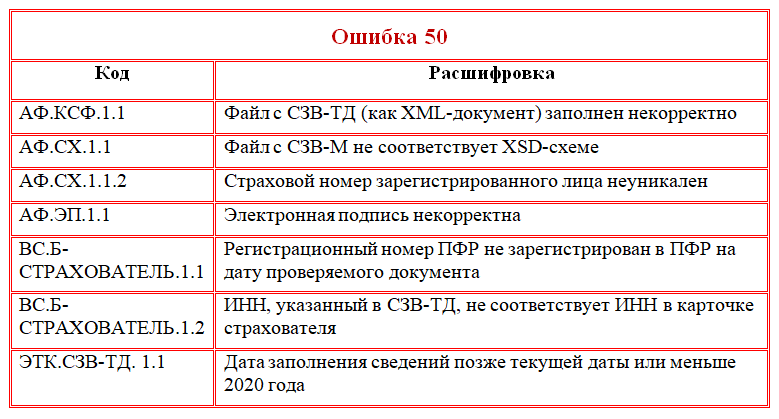

Код ошибки 50 в СЗВ-ТД

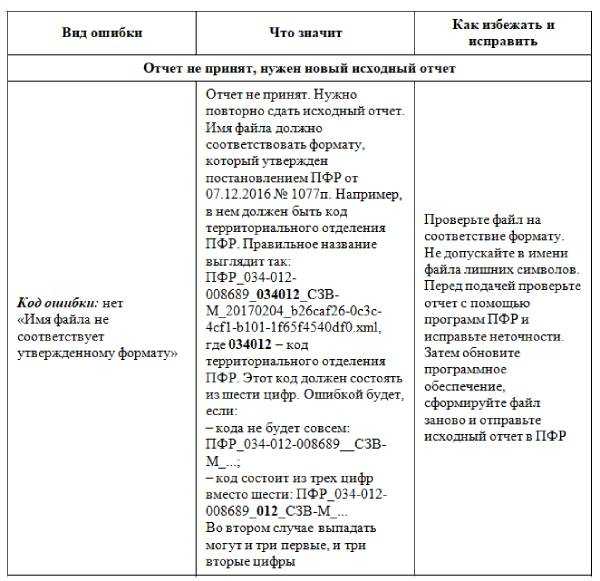

Код 50 свидетельствует о критической ошибке в СЗВ-ТД. Это значит, ПФР не принял отчет, необходимы исправления для избежания штрафа. Быстро найти неточность помогает индекс, который ПФР добавляет в уведомление. У каждого есть расшифровка, указывающая на ошибку.

Список индексов:

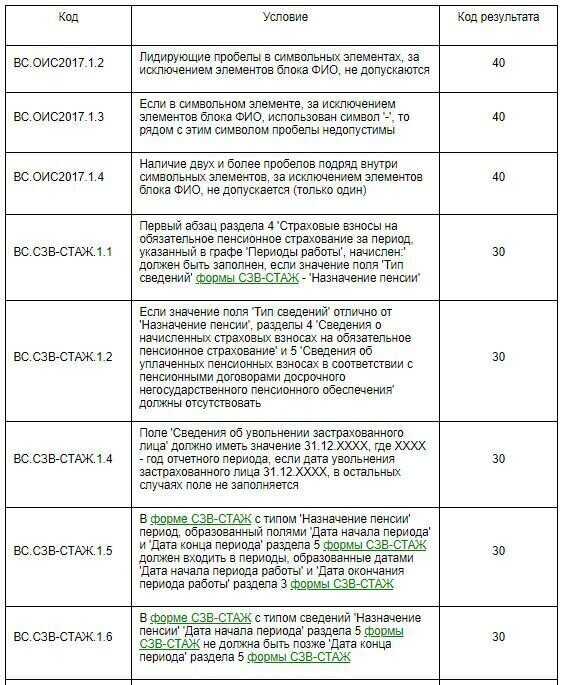

| Индекс | Расшифровка |

|---|---|

| 50.АФ.КСФ.1.1 | Отчет СЗВ-ТД (как XML-файл) сформирован неправильно и не соответствует принятым нормам. |

| 50.АФ.ЭП.1.1 | Истек срок действия электронной подписи, которой заверен документ. |

| 50.АФ.СХ.1.1 | В файле нарушена структура (ошибка XDS-системы). |

| 50.АФ.СХ.1.1.2 | Для работника неверно указан СНИЛС. |

| 50.ВС.Б-СТРАХОВАТЕЛЬ.1.1 | Регистрационный номер страхователя не зарегистрирован в ПФР на момент сдачи документа (скорее всего, в нем допущена опечатка). |

| 50.ВС.Б-СТРАХОВАТЕЛЬ.1.2 | ИНН, указанный в документе, не соответствует номеру в карточке страхователя. |

| 50.ЭТК.СЗВ-ТД.1.1 | Дата (день, месяц или год) указана неверно. |

Избежать многих ошибок помогают автоматизированные системы. Например, если работать с интернет-бухгалтерией «Моё дело», вероятность неправильно указать СНИЛС работника или ИНН предпринимателя (юридического лица) близка к нулю, так как система автоматически проверяет сведения перед формированием и отправкой документа.

Боитесь допустить ошибку в отчёте СЗВ-ТД?

Заполните и сдайте его онлайн с помощью сервиса «Моё дело».

Попробовать бесплатно

Как в 1С отразить корректировку и отмену кадровых мероприятий по СЗВ-ТД

СЗВ-ТД регламентирован Постановлением ПФР от 25.12.2019 г. № 730п. Документ заполняется на всех физлиц, с которыми оформлены трудовые отношения.

Если в 2020 г. по работнику не произошло кадровых изменений, и от него не получено заявление на выбор формата трудовой книжки, информация по состоянию на 2020г. направляется не позже 15.02.2021 г.

В актуальной форме СЗВ-ТД, например, отсутствует строка отчётного периода — она была исключена и, соответственно, корректировать отчётный период никак нельзя. В предыдущей форме такая строка была.

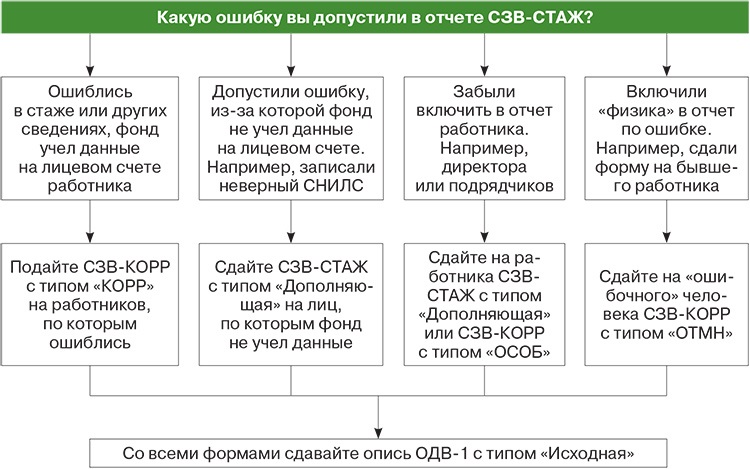

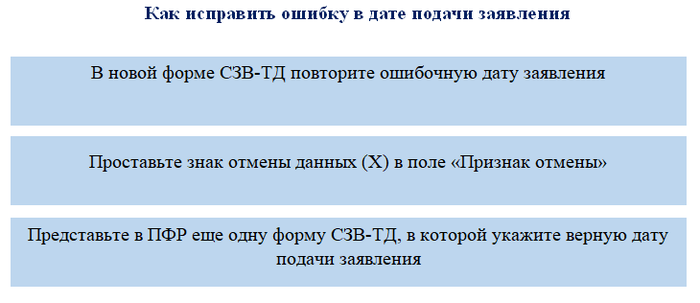

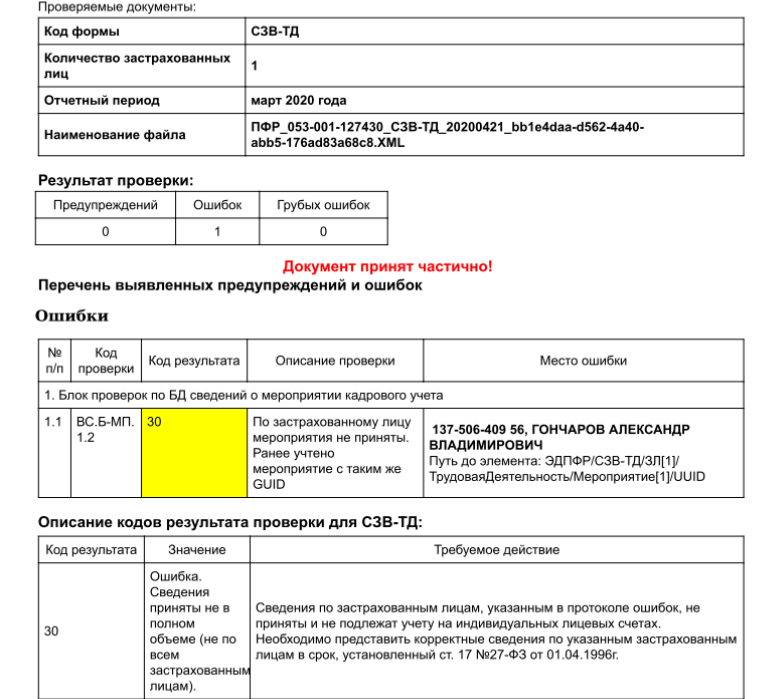

Иногда при заполнении СЗВ-ТД работодатель допускает ошибки, и если такой отчёт уже был отправлен в ПФР, ему необходимо подавать корректирующий документ. В этой статье мы подробно рассмотрим, какие ошибки можно допустить, как формировать и сдавать корректирующий отчёт и какие штрафы полагаются за сдачу документа с ошибками.

В такскоме настраивают. Контур тоже. Сбис так же. Все поддержки говорят раньше 10 не отправлять… устроили всем дур дом.

Отчет по форме СЗВ-ТД сдают в Пенсионный фонд все работодатели, привлекающие наемный персонал, но только по тем работникам, в отношении которых проведены кадровые мероприятия. Поскольку это новый вид отчетности, в процессе его подготовки и оформлении кадровики нередко допускают ошибки, особенно при заполнении табличной части формы, в которой отражаются основные сведения о кадровых событиях.

Отчет доставлен но еще не считается сданным сбис ожидается протокол

Если вы не уверены в том, что ваша декларация заполнена верно, а до окончания срока подачи остались считанные часы, целесообразно отправить отчет «как есть». Позже можно поправить ошибки, подав «уточненку» — считаться нарушением срока это не должно. Во всяком случае, такова практическая позиция арбитражных судов. Речь даже о тех ошибках, которые препятствуют программе ФНС принять электронную декларацию.

Приведем пример из арбитражной практики. Налогоплательщик отправил электронную декларацию по НДС в последний час срока. Она сразу же была отвергнута системой ФНС из-за несоответствия формата документа, о чем компания была тут же уведомлена. На следующий день отчет был исправлен и подан вновь, но опять не был принят. Подать декларацию по НДС компания смогла лишь с третьего раза, однако это произошло на 2 дня позже крайнего срока. Налоговый орган посчитал это нарушением и выставил штраф.

Риск подать электронную отчетность несвоевременно связан не только с ее непринятием системой ФНС, но и со сбоями в работе компании-оператора, который обеспечивает электронный документооборот с налоговым органом. Так случилось с организацией из Москвы. Отчет по налогу был подан в последний день срока, однако в ответ не было получено ни подтверждения от оператора о передаче, ни квитанции из ФНС о приеме документов. Представитель налогоплательщика связался с оператором на следующий день и выяснил, что отчет компании на сервер оператора не поступал, хотя и предупреждения о сбоях в работе системы не было.

Пришлось подавать декларацию повторно, но уже с опозданием, за что ИФНС выставила штраф. Однако налогоплательщик решил с этим поспорить. В суд он представил файл отчетности и распечатку из программы, которое свидетельствовали о том, что попытка отправить декларацию предпринималась в последний день срока. В ходе судебного разбирательства выяснилось, что в тот день сервер оператора электронной отчетности был перегружен из-за большого количества желающих сдать декларации в последний момент.

Суд постановил: поскольку подтверждение оператора связи при первой попытке сдать отчет не поступило, следовательно, он считается поданным уже позже срока. Но хотя первая попытка по факту оказалась неудачной, сообщение об ошибке налогоплательщик не получил. Поэтому, по мнению суда, компания сделала все, чтобы добросовестно выполнить обязанности налогоплательщика. Учитывая это обстоятельство, суд отменил штраф, хотя и признал, что декларация была подана с опозданием (Постановление ФАС Московского округа от 26.07.11 № КА-А40/7709-11).

Работодатель сдал СЗВ-М точно в срок, предполагая, что исполнил свою обязанность по сдаче отчетности, и никаких штрафных санкций не получит. Однако позднее он выяснил, что произошел технический сбой при передаче информации по ТКС, вследствие чего раздел отчета «Сведения о застрахованных лицах» остался незаполненным. При обнаружении этой ошибки бухгалтер подал дополняющую форму СЗВ-М.

Пенсионный фонд выписал работодателю штраф, поскольку посчитал, что дополняющий отчет СЗВ-М не считается уточняющим или исправляющим отчетом. По его мнению, сведения не корректировались, а представлялись впервые и с нарушением срока, поскольку в первом отчете их вообще не было.

Дело рассматривалось Арбитражным судом Поволжского округа, который вынес Постановление от 21.05.2020 г. № Ф06-61248/2020. Согласно решению суда штраф, назначенный ПФР в этой ситуации, был отменен

Судебные органы обратили внимание на то, что работодатель самостоятельно обнаружил ошибку и устранил ее до того, как сотрудники ПФР ее нашли

Как можно отправить СЗВ-М?

Согласно сведения для индивидуального (персонифицированного) учета, представляемые в соответствии с настоящим Федеральным законом в органы Пенсионного фонда Российской Федерации, представляются в соответствии с порядком и инструкциями, устанавливаемыми Пенсионным фондом Российской Федерации.

Указанные сведения могут представляться следующим образом:

| Способ предоставления отчётности | Условия |

| В виде документов в письменной форме | При условии, что количество застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) не превышает 25 человек |

| В электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений | Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характер) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. |

Как избежать ошибки 06100125 в будущем?

Чтобы избежать ошибки 06100125 при сдаче ЕФС-1 в электронном формате, необходимо следовать определенным рекомендациям и проверять документ перед отправкой. Внимательное исправление и устранение ошибок помогут избежать возникновения данной ошибки.

1. Внимательно проверяйте документ перед отправкой

Перед отправкой ЕФС-1 в электронной системе необходимо внимательно проверить документ на наличие ошибок. Проверьте правильность заполнения всех обязательных полей, полноту и точность предоставленных данных.

2. Правильно подписывайте документы

Убедитесь, что все документы имеют правильные электронные подписи. Проверьте, что все необходимые документы единым образом подписаны и подписи соответствуют действующим требованиям.

Если у вас возникли трудности с электронной подписью, обратитесь к специалистам, которые помогут вам ее исправить.

3. Проверьте правильность отправки документов

Перед отправкой убедитесь, что все документы были отправлены в систему и получили статус “отправлено”. Если система выдала ошибку 06100125, проверьте правильность отправки отчета и возможные ошибки в процессе сдачи.

Рекомендуется сделать скриншот или сохранить копию отчета об отправке для дальнейшей проверки и документации об отправке отчетов.

Соблюдение этих рекомендаций поможет избежать ошибки 06100125 при сдаче ЕФС-1 в электронной системе. В случае возникновения проблем или ошибок, обратитесь к службе поддержки или специалистам, которые окажут вам необходимую помощь.

Какие необлагаемые выплаты показать в подразделе 2.1 ЕФС-1

Компания в сентябре выплачивала доходы, которые не облагаются взносами на травматизм. Это вознаграждения по договору подряда, арендная плата и больничное пособие. Надо ли отражать выплаты в подразделе 2.1 отчета ЕФС-1, и если надо, то в какой сумме?Больничные запишите в строке с необлагаемыми выплатами в полной сумме. Вознаграждение подрядчику включать в отчет не нужно. Вы отражаете в отчете доходы подрядчика, только если в договоре подряда есть условие о том, что вы должны начислять с них взносы на травматизм. Арендную плату отражать в подразделе 2.1 не надо в любом случае. Поясним подробнее.Арендная плата. В подразделе 2.1 ЕФС-1 показывают облагаемые и необлагаемые выплаты, которые входят в объект обложения взносами (п. 10.2 Порядка заполнения отчета, утв. постановлением Правления ПФР от 31.10.2022 № 245п). Выплаты по договору аренды помещения не относятся к объекту обложения взносами на травматизм, поскольку такой договор не связан с работами или услугами (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Значит, и в подразделе 2.1 отчета ЕФС-1 арендную плату показывать не требуется.Вознаграждение подрядчикам. С вознаграждения по ГПД начисляйте взносы на травматизм, только если вы это предусмотрели в договоре с физлицом (ст. 20.1 Закона № 125-ФЗ, письмо Минфина от 23.06.2020 № 03-04-05/54027). В этом случае вознаграждение отражайте в подразделе 2.1 ЕФС-1. Если с выплаты начисляете взносы, покажите доходы в строках 1 и 3 подраздела 2.1, а в строке 9 — исчисленные взносы. Поскольку в вашем договоре условия о взносах нет, вы их не начисляете. И выплату отражать в ЕФС-1 не нужно.Больничные. Пособия по временной нетрудоспособности взносами на травматизм не облагаются (подп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ). Но эти доходы связаны с трудовым договором и относятся к объекту обложения взносами на травматизм. Поэтому в отчет ЕФС-1 сумму больничных надо включить. Покажите выплату в строках 1 и 2 подраздела 2.1. Сначала в общей сумме выплат, затем в составе необлагаемых. В облагаемую базу по строке 3 больничные пособия не включайте.

Как исправить ошибку 06100125?

Ошибка 06100125 может возникать при сдаче отчета ЕФС-1 через Единый электронный документооборот. Данная ошибка связана с неправильным заполнением полей и несоответствием данных в отправляемом документе системе проверки.

Чтобы исправить ошибку 06100125 и успешно отправить документ, необходимо внимательно проверить заполнение всех полей отчета ЕФС-1. Убедитесь, что все данные указаны корректно и соответствуют требованиям системы.

Также, следует обратить внимание на правильность указания кодов и сумм в документе. Ошибки при указании кодов или неправильно посчитанные суммы могут быть причиной возникновения ошибки 06100125

Проверьте все коды и суммы в отчете, исправьте их при необходимости.

Если после исправлений ошибка 06100125 по-прежнему возникает, возможно, имеется проблема с системой отправки документа. В таком случае, рекомендуется обратиться к специалистам службы поддержки ЕФС-1 для помощи в устранении ошибки.

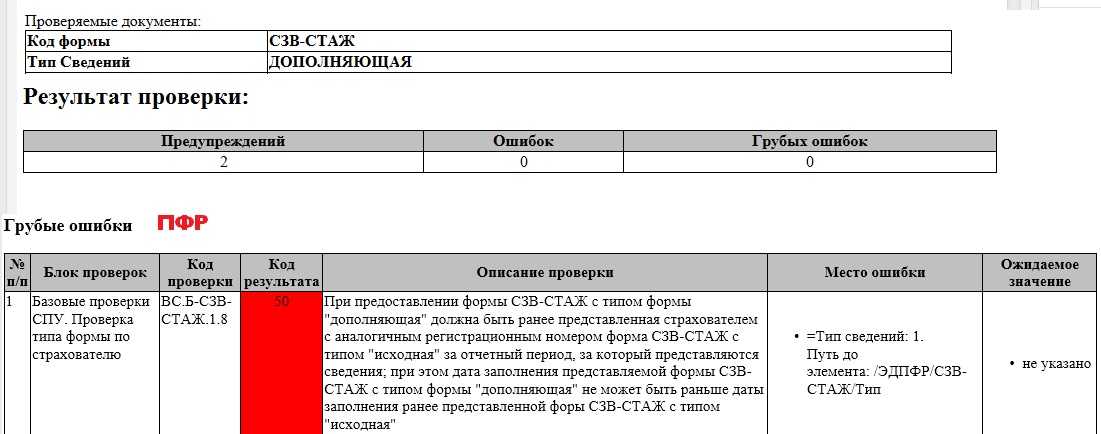

ЕФС-1 (вместо СЗВ-ТД): код ошибки 50 или код ошибки 30

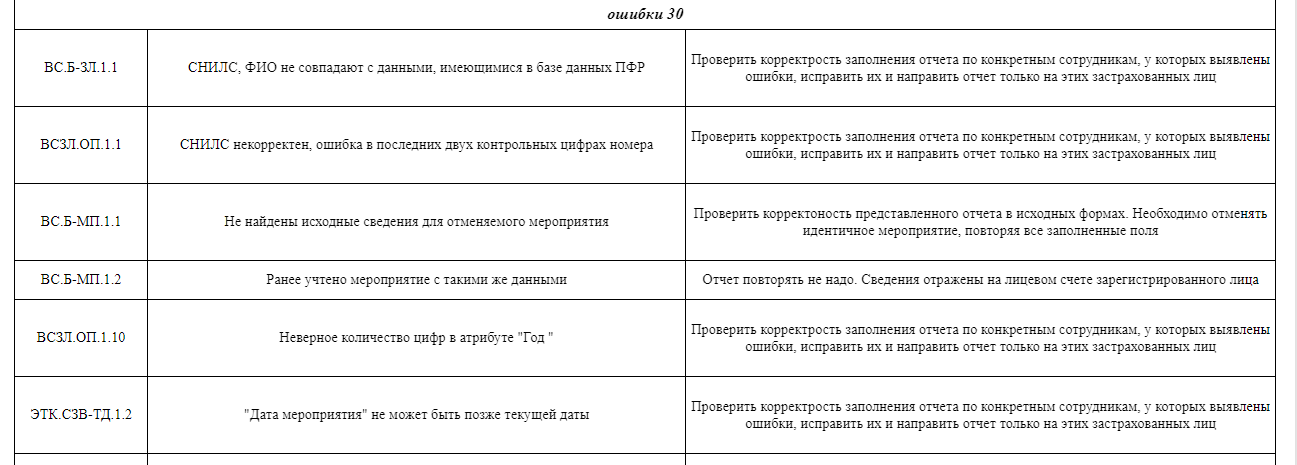

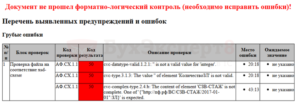

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

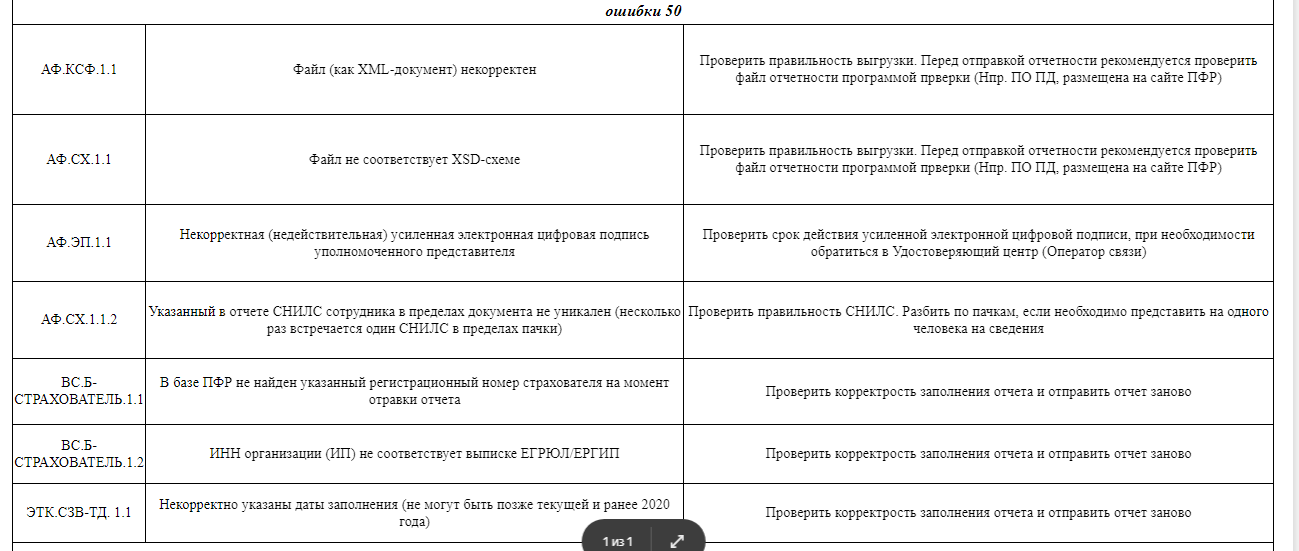

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Код ошибки 50 в СЗВ-ТД

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

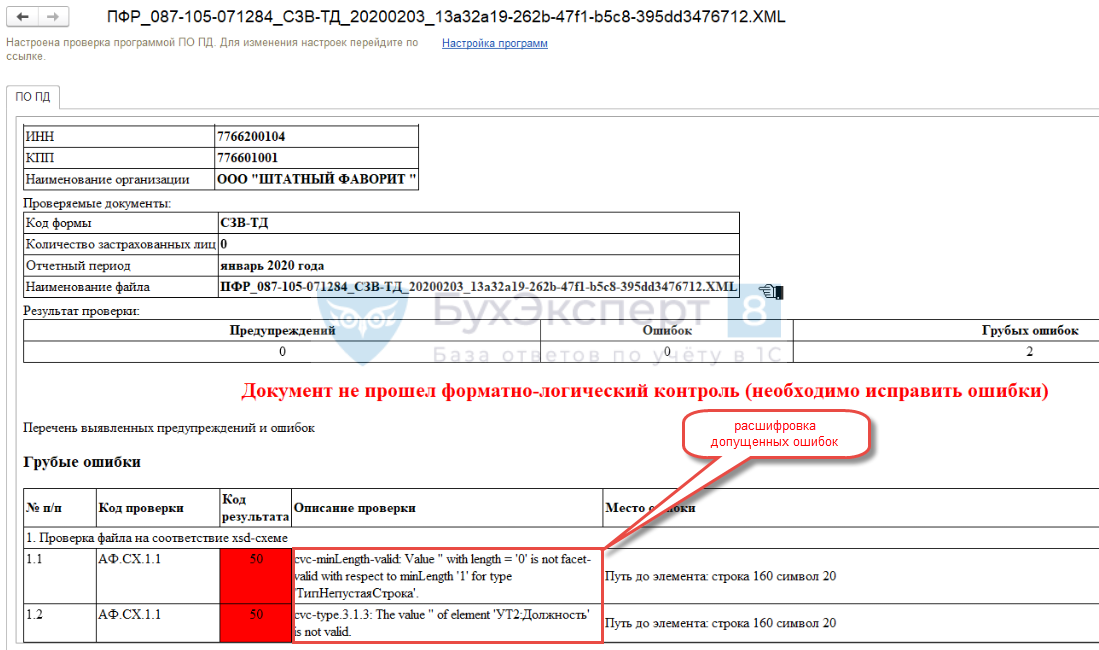

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

При работе с программами и веб-сервисами, такими как казино Гама, пользователи могут столкнуться с различными техническими проблемами. Одним из таких является некорректное функционирование программы 1С. Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи. В таких случаях рекомендуется обращаться на сайт и техническая поддержка казино Гама, поможет решить возникшие проблемы.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации ( Настройка – Организации ) на вкладках Главное и/или Фонды :

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД .

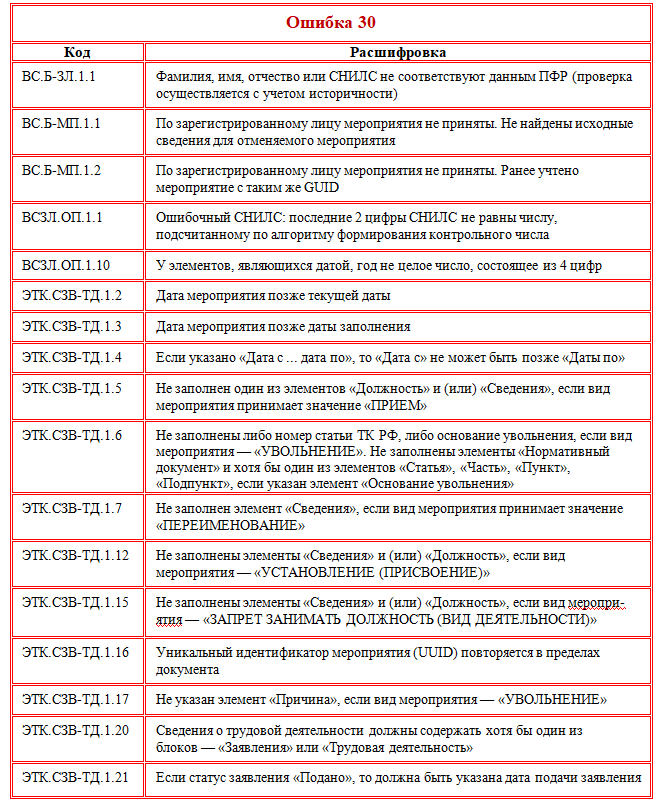

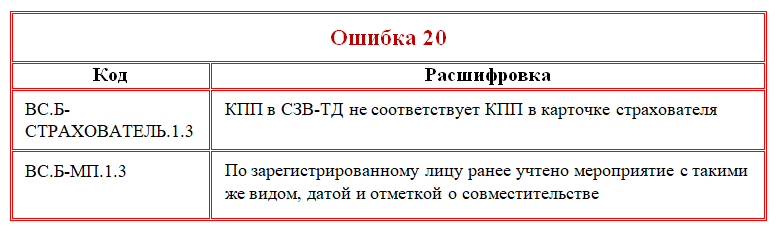

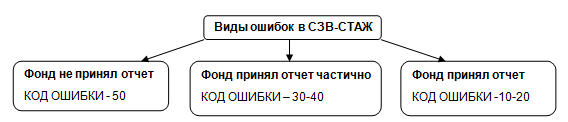

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1). Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД , однако в базе ПФР еще изменения не произошли.

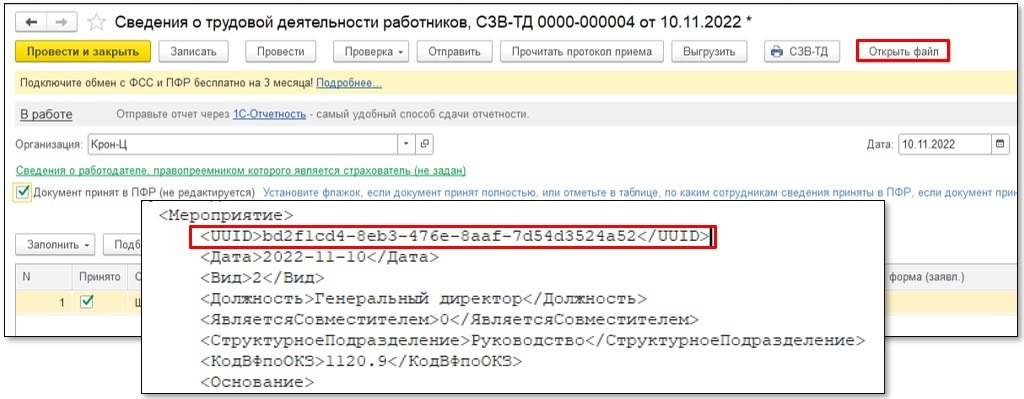

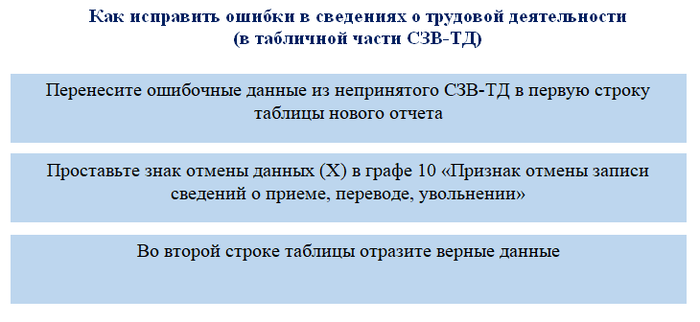

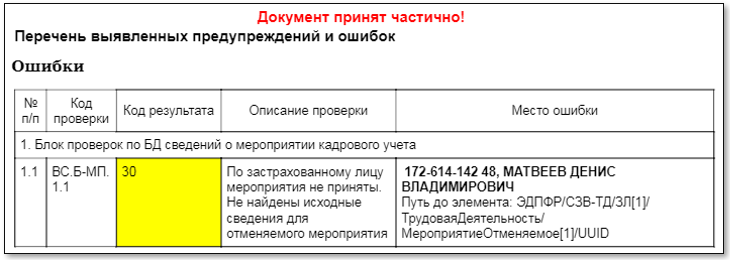

- Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID). Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах

- Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения .

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

С 1 января 2020 г. начался переход на электронные трудовые.Постановлением Правления ПФР от 27.10.2020 N 769п (зарегистрированном в Минюсте.Приемку СЗВ-ТД по новому формату в ПФР начнут уже с 22.07.2021.Пенсионный фонд на своем сайте разместил новые форматы, которые необходимо.

(3 оценок, среднее: 5,00 из 5)

Налоговая не принимает декларацию по НДС: как действовать налогоплательщику

Помимо сдачи отчетов в ФНС, программа СБИС позволяет совершать ряд других действий с Налоговой Инспекцией:

- Отправить обращение инспектору ФНС для сопровождения сдаваемой отчетности;

- Направить запрос на сверку расчетов с бюджетом;

- Со стороны Налоговой есть возможность отправлять уведомления и требования в адрес организации.

Из всего функционала персонального кабинета пользователя СБИС наиболее востребована онлайн-отчетность. В большинстве компаний эта опция является основной, позволяя отправлять электронную отчетность в адрес гос. структур. Программа СБИС содержит актуальную информацию о сроках сдачи отчетов. Благодаря обновлениям, в нее включены все вновь появляющиеся формы отчетности.

Система дает возможность проверить правильность составленных документов, и внести в них правки в режиме реального времени. Сформированный отчет вы отправите в госорганы одним кликом. Для этого:

- Сформируйте отчет в СБИС в электронном виде;

- Кликните «К отправке»;

- Ели обнаружатся ошибки – система сообщит об этом, и укажет на недочеты;

- При правильно заполненной документации – отправит отчет, и уведомит о его доставке в ФНС.

Любая отчетность в программе начинается с формирования документа. Для этого авторизуйтесь в программе и приступайте к созданию отчетов:

- Откройте вкладку «Отчетность», и кликните на нужную организацию, по которой будет формироваться отчет;

- Нажмите «Создать отчет», установите ФНС, затем через «Поиск» выберите форму отчета;

- На титульном листе проверьте поля по автозаполнению – данные компании и период учета;

- Структура документа расположена справа, все, что выделено черным цветом – обязательно к заполнению для всех. При необходимости добавьте свои разделы:

- Найдите в списке требующийся раздел, прописанный серым цветом;

- Нажмите на строчку «Создать раздел»;

- Кликните на «Добавить страницу».

Если Вы в текущем отчетном периоде формируете, например, налоговую декларацию, которая отличается от декларации за предыдущий период всего лишь несколькими показателями, то можете упростить себе работу по заполнению формы, если выполните перенос данных из декларации за предыдущий период в текущую декларацию.

- В главном окне программы перейдите в реестр отчетности и создайте новый отчет.

- Воспользуйтесь командой «Скопировать данные из другого отчета» на панели инструментов в окне отчета:

Кликните в любом разделе по кнопке или . Появится новый шаблон. Заполните его.

- Система сама указывает дату, номер и автора файла, вашу организацию. Если нужно, вы можете изменить эти данные.

- Заполните обязательные поля. Они отличаются в документах разных типов.

- Введите дополнительные данные и заполните поле «Комментарий».

- Прикрепите файлы: текстовые, таблицы, изображения или сканы. Для этого нажмите и выберите источник.

- Отправьте материал получателю и обработайте в системе учета — кликните «На выполнение», «Провести» или «Отправить».

Отслеживайте согласование и исполнение документов. Стадия обработки отражается в виде маленькой иконки в реестре и на стикере. Подробности прохождения можно узнать во вкладке «Лента событий» в самом документе.

Чтобы посмотреть статистику по всем файлам организации, откройте вкладку «Статистика». Информация там представлена в количестве и в процентах, можно воспользоваться различными фильтрами.

СБИС хранит все файлыв своих реестрах. Но, если нужно, вы можете сохранить архив себе на компьютер или на носитель.

Чтобы скачать один файл:

- Откройте его карточку и во вкладке «Документы» кликните .

- Выберите формат сохранения вложения:

— XML — нажмите «Скачать» или значок дискеты .

— PDF — нажмите «Сохранить в PDF».

Можно выделить несколько пунктов в реестре и выгрузить в PDF или Excel, нажав на значок дискеты в панели массовых операций.

Чтобы скачать весь комплект:

- Откройте карточку файла и во вкладке «Документы» кликните « Выгрузить»

- Выберите нужный формат:

— ZIP — в виде zip-архива

— PDF — в виде печатной формы PDF со штампом ЭП.

— 1С или StoreHouse — в вашу учетную систему.

Исправлять текст нельзя, если автор закрыл его от изменений или оставил пользовательскую отметку. В других случаях, чтобы отредактировать:

- Кликните «Изменить» в карточке дока

- Исправьте неточности

- Нажмите «Сохранить»

Если до правок файл был запущен в обработку, повторно направьте его на согласование:

- В его карточке нажмите , а затем — « На согласование».

- Внесите комментарии, отметьте сотрудника и кликните «На согласование».

Когда при переводе не надо сдавать ЕФС-1

Руководитель перевел уборщика из магазина в головной офис компании. По сути, поменялось только место работы, другие условия трудового договора остались прежними. Надо ли сдавать отчет ЕФС-1?Когда ЕФС-1 не нужен при приостановке договораСпециалисты СФР рассказали, что при приостановке трудового договора из-за временного перевода работника ЕФС-1 подавать не требуется. Но отчет необходим при приостановке трудового договора из-за мобилизации работника (ст. 351.7 ТК и письмо ОСФР по г. Москве и Московской обл. от 25.09.2023 № 16-08/167159л).Нет. Подраздел 1.1 отчета ЕФС-1 сдают, только если произошли изменения условий трудового договора. При перемещении сотрудника из обособленного подразделения в головной офис изменений не происходит, поэтому….

Особенности заполнения формы

В подразделе 1 разд. 1 в поле «Статус ЗЛ» надо указать статус зарегистрированного лица:

-

ГРФ – граждане РФ;

-

ПЖИГ – иностранцы или лица без гражданства, постоянно проживающие в России;

-

ВЖИГ – иностранцы или лица без гражданства, временно проживающие в России, а также беженцы;

-

ВПИГ – иностранцы или лица без гражданства (за исключением ВКС);

-

ВКС – иностранные высококвалифицированные специалисты, временно пребывающие в России.

В подразделе 1.1 подразд. 1 разд. 1 отражают сведения о трудовой деятельности. Они схожи с теми, что были в СЗВ-ТД, но сейчас нужно отражать еще и сведения по договорам ГПХ. В частности, в графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» указываются в формате ДД.ММ.ГГГГ дата начала периода работы по договору ГПХ и дата окончания этого периода.

В графе 3 «Сведения о приеме, переводе, увольнении, начале договора ГПХ, окончании договора ГПХ» мероприятия указываются так: НАЧАЛО ДОГОВОРА ГПХ, ОКОНЧАНИЕ ДОГОВОРА ГПХ.

В графе 4 «Работа в районах Крайнего Севера / Работа в местностях, приравненных к районам Крайнего Севера» указывается один из двух кодов – РКС или МКС.

Графа «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» не заполняется.

Согласно Порядку заполнения для договоров ГПХ в графе «Код выполняемой функции» также указывается один из следующих буквенных кодов: ДГПХ, ДАВТ, ДОИП, ИЗЛД, ЛДПИ.

При этом Пенсионный фонд уточнил, что вместе с буквенным кодом указывается цифровой код по Общероссийскому классификатору занятий (ОКЗ).

В графе 7 «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» указывают причину увольнения и код. Последний берут из классификатора к Порядку заполнения. Например, при увольнении по собственному желанию – п3ч1с77тк. В СЗВ-ТД код не указывали. Если в графе 7 поставили код «иное», то надо отразить норму нормативно-правового акта, по которому уволили работника. При прекращении действия договора ГПХ графу не заполняют.

В подразделе 1.2 подразд. 1 разд. 1 по сравнению с отчетом СЗВ-СТАЖ добавлены графы, например:

-

5 – районный коэффициент;

-

11 – индивидуальный номер рабочего места;

-

12 – класс (подкласс) условий труда.

При этом убрали графу 14 «Сведения об увольнении застрахованного лица / сведения о периодах, засчитываемых в страховой стаж безработным».

Теперь в разделе отражают сведения только по отдельным категориям работников, например по «вредникам», лицам с чернобыльскими льготами, лицам, работающим на государственных должностях, находившимся в отпуске по уходу за ребенком до трех лет или отпуске без сохранения зарплаты.

В подразделе 2 разд. 1 указывают сведения по страхователю. Их представляют вместе с подразд. 1.2 подразд 1. разд. 1. Поле «Отчетный период» должно иметь значение, равное или больше «2023».

В подразделе 3 разд. 1 в таблице отражают те же показатели, что в отчете ДСВ-3.

В подраздел 2.1 разд. 2 вносят показатели, аналогичные показателям в таблице 1 отчета 4-ФСС. В новый отчет добавили графу 4 «На начало отчетного периода».

В подразделе 2.1.1 подразд. 2.1, подразд. 2.2, 2.3 разд. 2 указывают ту же информацию, что сейчас в таблицах 1.1, 2 и 4 формы 4-ФСС.

Подраздел 2.1.1 заполняют страхователи:

-

которые выделили подразделения в самостоятельные классификационные единицы (СКЕ);

-

учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

-

физлица, которые исчисляют взносы по нескольким основаниям.

Таблицу 1.1 отчета 4-ФСС заполняли только страхователи с подразделениями, выделенными в СКЕ.

Форма 4-ФСС также включала таблицу 3, но в ЕФC-1 аналогичного раздела нет.

* * *

В заключение отметим еще несколько моментов, по которым дал разъяснения Пенсионный фонд.

Если работодателю нужно будет сдавать корректирующие, отменяющие или дополняющие сведения персонифицированного учета за отчетные периоды до 01.01.2023, они представляются по действующим до этой даты формам (СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3).

Сведения по форме «Сведения о застрахованных лицах (СЗВ-М)» за декабрь 2022 года необходимо было представить до 16.01.2023. За периоды начиная с января 2023 года представление сведений по форме СЗВ-М отменяется.

При определении формы, по которой представляются сведения о трудовой деятельности (СЗВ-ТД или ЕФС-1), следует ориентироваться на период, в котором издан приказ о кадровом мероприятии. Если приказ был издан до 01.01.2023, нужно было представить форму СЗВ-ТД, если после 01.01.2023 – форму ЕФС-1.

Код ошибки 06100125 при сдаче ЕФС-1

Этот код ошибки указывает на проблему с подписью документа, которая не соответствует требованиям системы. Подпись – это важный элемент электронного отчета, который обеспечивает его подлинность и целостность.

Для устранения данной ошибки необходимо проверить, правильно ли выставлена подпись в электронном отчете. Для этого следует внимательно ознакомиться с требованиями и инструкциями по самой системе и ее форматам.

Перед отправкой документа необходимо убедиться, что подпись составлена правильно и соответствует требованиям ЕФС-1. Проверить это можно с помощью специальных инструментов и программ, предлагаемых системой.

Если проблема с подписью подтверждается, требуется внести исправления в электронный отчет и снова проверить его на предмет соответствия требованиям системы.

Важно отметить, что код ошибки 06100125 при сдаче ЕФС-1 может возникать по разным причинам, и в каждом конкретном случае может потребоваться особый подход к исправлению ошибки. Поэтому рекомендуется обращаться за помощью в техническую поддержку ЕФС-1 или специалистам по электронной отчетности

Исправление ошибки и успешная сдача ЕФС-1 требуют внимательности и следования инструкциям. Будьте внимательны при подписи документа, проверяйте его перед отправкой, и у вас все получится!

Как исправить ошибку с кодом «50» в отчёте ЕФС-1

Для того чтобы исправить ошибку с кодом «50» в ЕФС-1 не всегда достаточно просто перезаполнить отчёт.

Если указан код ошибки АФ.КСФ.1.1, следует проверить правильность выгрузки файла.

Код АФ.СХ.1.1 говорит о том, что необходимо обновить учётную программу, в которой формируется отчёт.

Код ошибки АФ.ЭП.1.1 означает, что нужно продлить срок действия сертификата электронной подписи.

Проверить корректность заполнения отчёта и отправить отчёт заново необходимо в случае, если указаны коды ошибок ВС.Б-СТРАХОВАТЕЛЬ.1.1, ВС.Б-СТРАХОВАТЕЛЬ.1.2, ВС.ЕФС-СЗВ-ТД.1.14, ВС.ЕФС-СЗВ-ТД.1.15, ВС.ЕФС-1.1.4.

Ошибка с кодом «50» в ЕФС может возникнуть в случае, если в отчётную форму все данные внесены верно, но при автоматическом заполнении реквизитов компании в ЕФС-1 попал лишний реквизит.

В программе 1С таким проблемным реквизитом оказался ОКФС — код формы собственности. Если компания не относится к федеральной собственности (ОКФС 12), собственности субъектов РФ (ОКФС 13) или муниципальной собственности (ОКФС 14), а является частной собственностью (ОКФС 16), проверочный сервис не принимает отчёт и выдаёт код ошибки «50».

Согласно п. 2.5 Правил заполнения ЕФС-1, утверждённых постановлением Правления ПФР от 31 октября 2022 года № 245п, поле «ОКФС» может иметь одно из трёх значений: 12, 13 или 14. Это поле обязательно для заполнения при представлении сведений, предусмотренных подразделом 1.3 «Информация о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений». Коммерческие компании этот раздел не заполняют.

Ошибочное попадание в поле «ОКФС» кода 16 можно исправить двумя способами:

- Временно очистить код ОКФС в карточке организации. Для этого нужно зайти в раздел Настройка — Организации, перейти в карточку организации и на вкладке Коды очистить поле ОКФС, а затем нажать кнопку Записать и закрыть.

- Обновить программу 1С и установить официальный патч разработчиков 1С, исправляющий ошибку заполнения ЕФС-1.

Как заполнить подраздел 1.2 в ЕФС-1

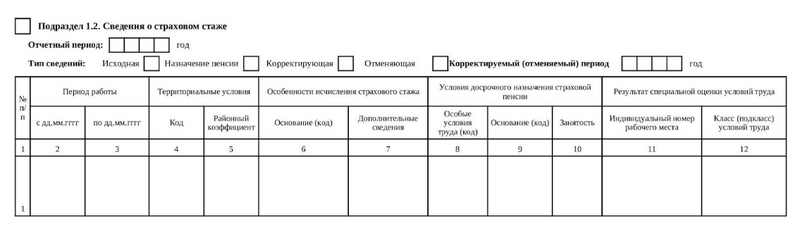

Порядок заполнения подраздела 1.2 в ЕФС-1 утверждён Постановлением Правления Пенсионного фонда РФ от 31.10.2022 № 245п.

Подраздел 1.2 в форме ЕФС-1

Подраздел 1.2 в форме ЕФС-1

Поле «Отчётный период»

Укажите код в формате «ГГГГ».

За 2022 год сведения подаются по старым правилам, поэтому в ЕФС-1 нужно указывать как минимум 2023 год.

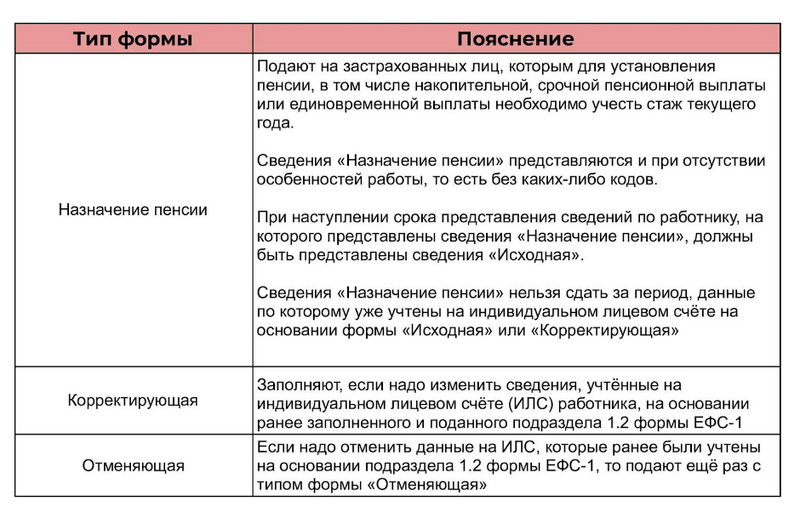

Поле «Тип сведений»

Выберите тип предъявляемой формы:

- «Исходная»

- «Назначении пенсии»

- «Корректирующая»

- «Отменяющая»

Поставьте «Х» в соответствующее поле.

Типы формы и пояснения

Типы формы и пояснения

Отметим, что в одной форме ЕФС-1 нельзя выбирать одновременно несколько типов сведений за одинаковый отчётный период. Например, проставить «Х» в «Исходной» и «Корректирующей» форме для одного и того же работника.

Поле «Корректируемый (отменяемый) период»

Укажите год, за который корректируете или отменяете сведения.

Так как форма новая, то указывать нужно минимум 2023 год. Для прошлых отчётных периодов используйте старую форму — СЗВ-КОРР. Подавать её нужно в СФР.

Графа 1

Первая графа предназначена для сквозной нумерации.

Ставьте номер, если нужно отразить несколько периодов работы. Номер вписывайте по порядку возрастания, без пропусков и повторений.

Графы 2 и 3

Указываются начало и конец периода работы.

Даты вносите в формате «ДД.ММ.ГГГГ». Она должна быть в пределах календарного года, который указан в поле «Отчётный период».

Если в «Типе сведений» выбрано «Назначение пенсии», то укажите промежуток от даты начала отчётного периода по дату, предшествующую дню предполагаемого выхода сотрудника на пенсию.

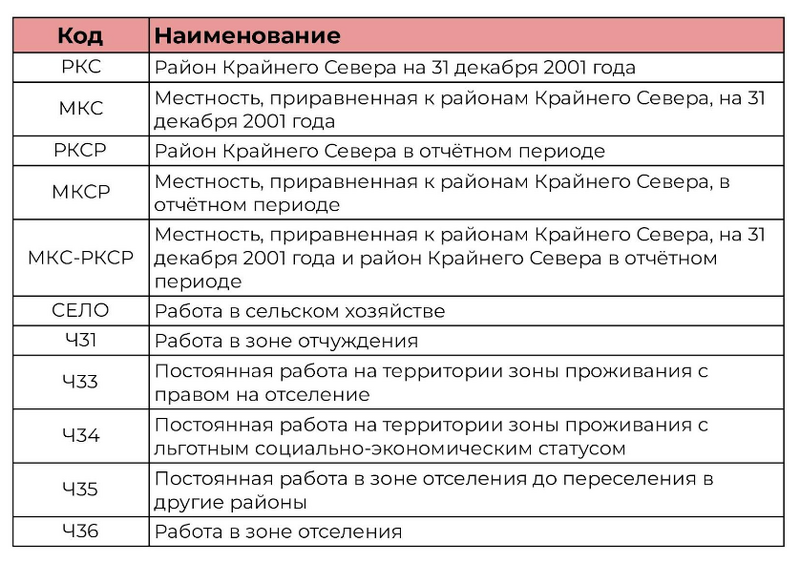

Графа 4

Впишите код из классификатора, который приложен к порядку заполнению формы ЕФС-1.

Код и расшифровка

Код и расшифровка

В приложении дополнительно прописаны все нюансы, которые необходимо соблюсти при заполнении.

Графа 5

Укажите надбавки, которые полагаются работнику за труд в районах со сложными климатическими условиями, в формате «Х.Х» или «Х.ХХ».

Заполнять пятую графу обязательно, если в четвёртой указан один из кодов:

- «РКС».

- «МКС».

- «РКСР».

- «МКСР».

- «МКС-РКСР».

Впишите один код из классификатора, который приложен к порядку заполнения данного подраздела.

Код и пояснение

Код и пояснение

Графа 7

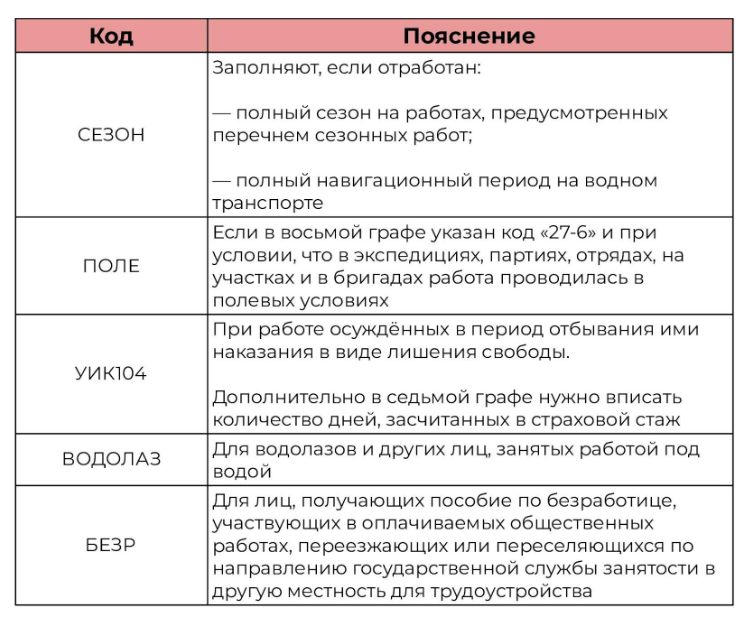

Укажите код из классификатора — «Особенности исчисления страхового стажа: дополнительные сведения».

При заполнении соблюдайте указанные нюансы. Часть из них:

- Если оплата по ГПХ договору произведена в отчётном периоде, то указывается код «ДОГОВОР». Когда оплаты нет, то «НЕОПЛДОГ» и «НЕОПЛАВТ».

- Код «ДЛОТПУСК» нужно указывать только в сочетании с кодами особых условий труда и кодами основания для досрочного назначения страховой пенсии (графы 8 и 9). Код вносится только для периодов работы в особых условиях.

Если нужно отразить больше одного кода, то делается это двумя строчками:

- Отражается период с одним из кодов: «ЗГД», «ЗГДС», «ЗГГС», «ЗМД» и «ЗМС». Указать нужно весь период в рамках отчётного.

- Период с другим кодом. Период для исчисления страхового стажа равен или входит в период, указанный в первой строке.

Графа 8

Внесите необходимый код из классификатора «Условия досрочного назначения страховой пенсии: особые условия труда».

Начиная с этой графы, указывается код профессии работника при выполнении им видов работ, дающих право на досрочное назначение страховой пенсии по старости в соответствии со статьёй 30 ФЗ от 28 декабря 2013 года N 400-ФЗ и со Списками 1 и 2 производств, работ, профессий, должностей и показателей, дающих право на досрочную пенсию. Запись кода не ограничена шириной графы.

Также в правилах заполнения подраздела 1.2 указаны особенности заполнения граф 8 и 9 в подпунктах 5.53, 5.54 и 5.55.

Графа 9

Указывайте коды из классификатора «Условия досрочного назначения страховой пенсии: основание».

Коды указываются за периоды работы:

- дающей право на досрочное назначение страховой пенсии по старости;

- когда работодатель в пользу работника уплачивал взносы по договорам досрочного негосударственного пенсионного обеспечения.

Графа 10

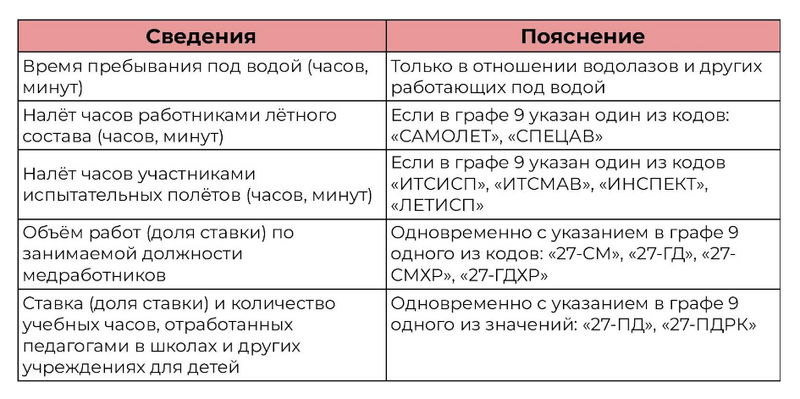

В графу «Занятость» внесите следующие сведения:

Графа 10: Сведения и пояснения

Графа 10: Сведения и пояснения

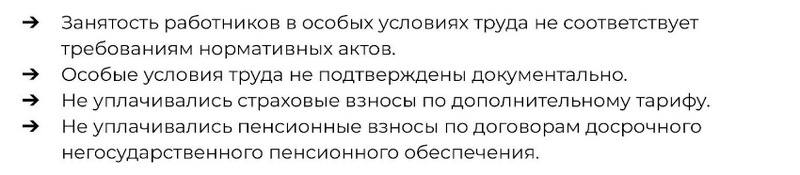

Отметим, что раздел «Условия досрочного назначения пенсии», в который входят графы 8,9 и 10, не надо заполнять, когда:

Список условий

Список условий

Для последних двух исключение: периоды с кодами «ДЕКРЕТ», «ДЛОТПУСК», «МЕСЯЦ», «ВРНЕТРУД», «ВАХТА», «МЕДНЕТРУД», примыкающие без перерывов к периодам работ с особыми условиями труда.

Графа 11

Внесите индивидуальный номер основного рабочего места работника в соответствии с картой спецоценки условий труда.

Графа 12

Укажите код, который соответствует классу (подклассу) условий труда по степени вредности и (или) опасности, в соответствии результатами проведённой специальной оценки условий труда.

Коды нужно брать из классификатора «Коды специальной оценки условий труда».

Графа 12: Код и пояснение

Графа 12: Код и пояснение