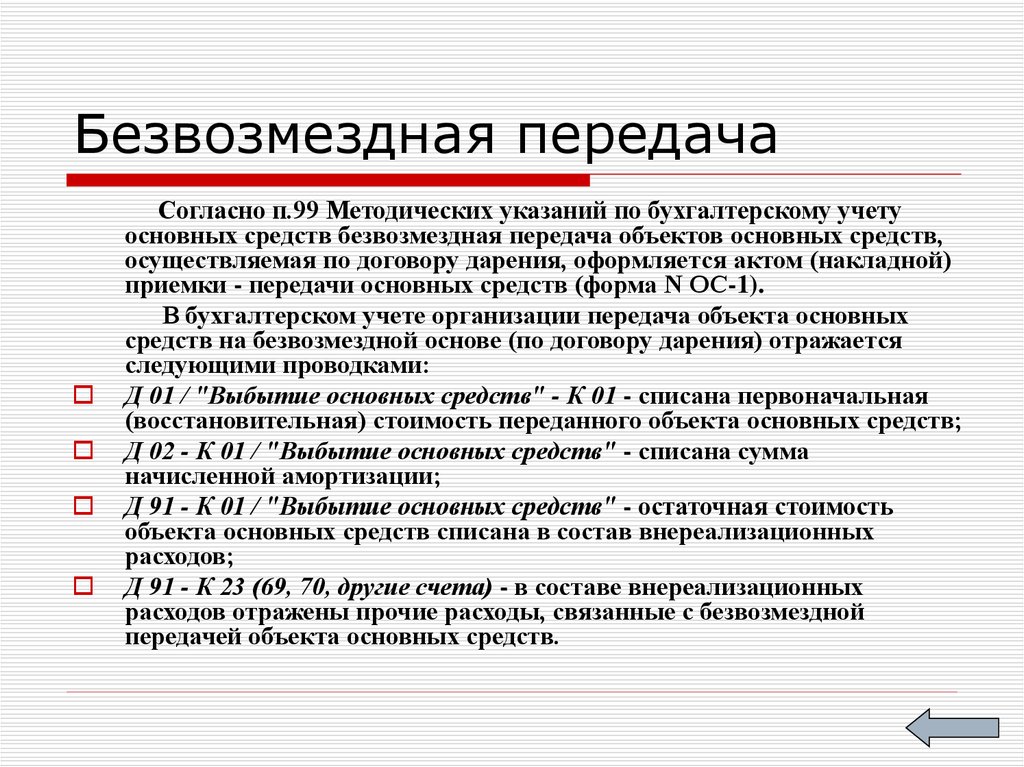

Таблица общих проводок по учету имущества, передаваемого безвозмездно

Получение того или иного имущества, даже безвозмездно, необходимо отразить в учете бюджетной организации. В таблице отразим общие проводки, которые оформляются при такой передаче имущества.

| Операция | Проводка |

| Получение основного средства | Д 0 101 00 310 К 0 401 10 190 |

| Получение нематериальных активов | Д 0 102 30 320 К 0 401 10 190 |

| Получение непроизводственных активов | Д 0 103 00 000 К 0 401 10 190 |

| Получение материальных запасов | Д 0 105 30 340 К 0 401 10 190 |

| Получение денежных документов | Д 0 201 35 510 К 0 401 10 150 |

| Получение целевых пожертвований | Д 0 401 40 150 К 0 401 10 150 |

Также следует отметить, что если учреждение получает в пользование землю на неопределенное количество времени (даже если на ней находится недвижимость), то делается проводка Д 0 103 11 330 К 0 401 10 195.

Имущество на праве операционной аренды на установленный период времени отражается по Д 0 111 40 000 и К 0 401 40 180.

Образец заполнения

Заполнение первой страницы бланка акта:

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Продажа имущества организации

Продажей имущества организации может заниматься специально созданное подразделение или же организация может обратиться к профессиональным поставщикам услуг, занимающимся продажей активов.

Процесс продажи имущества организации включает несколько шагов. В первую очередь необходимо провести оценку активов, чтобы определить их рыночную стоимость. Далее организация выбирает наиболее подходящий способ продажи – аукцион, тендер, договорная цена и т.д.

После выбора способа продажи и заключения сделки, организация должна провести юридические формальности, связанные с оформлением документов и передачей собственности новому владельцу.

Учет продажи имущества организации является обязательной составляющей финансовой отчетности. Он включает фиксацию всех затрат и доходов, связанных с продажей активов, а также соответствующие налоговые и юридические документы.

Продажа имущества организации – это сложный и ответственный процесс. Правильная организация и учет данной операции позволяют избежать потерь и минимизировать возможные риски.

Передача имущества в безвозмездное пользование бюджетному учреждению

———————————————————*(1) Если здесь и далее в 22 и (или) 23 разряде номера счета бухгалтерского учета указано «Х», то при формировании бухгалтерских записей должен применяться код группы синтетического счета объекта учета, соответствующий экономическому содержанию конкретной операции.*(2) Данный вид дохода является плановым, подлежит внесению в план финансово-хозяйственной деятельности бюджетного учреждения и отражению на счетах санкционирования (раздел 5 Инструкции N 174н).

Например, в силу положений СГС «Аренда» при заключении договора безвозмездного бессрочного пользования автомобилем возникают отношения по неоперационной (финансовой) аренде (см. письма Минфина РФ от 15.12.2023 № 02-07-07/84237 и от 30.11.2023 № 02-07-07/79257). А автомобиль, полученный учреждением по договору безвозмездного пользования, заключенному на определенный срок, может учитываться в качестве объекта операционной аренды.

С 01.01.2023 автомобиль в зависимости от принадлежности его к объекту операционной либо финансовой аренды необходимо учитывать на счетах бюджетного учета 1 111 45 000 «Права пользования транспортными средствами», 1 101 35 000 «Транспортные средства – иное движимое имущество учреждения» соответственно (п. 5, 41.1 Инструкции № 162н).

В соответствии с Инструкцией № 157н, объекты движимого и недвижимого у имущества, полученные учреждением в безвозмездное пользование без закрепления права оперативного управления, должны учитываться на забалансовом счете 01 «Имущество, полученное в пользование». При закреплении в установленном порядке объектов недвижимости — нежилых помещений в оперативное управление государственного (муниципального) учреждения они подлежат учету на балансе с отражением по счету 010112000 «Нежилые помещения — недвижимое имущество учреждения». Если учреждение производило бюджетный учет недвижимого имущества в ином порядке, оно должно при обнаружении ошибки исправить ее в соответствии с пунктом 18 Инструкции № 157н.

Отражать на балансе указанный объект следует по справедливой стоимости, определяемой на дату его классификации методом рыночных цен, – как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях (далее – справедливая стоимость арендных платежей) (п. 26 СГС «Аренда», Письмо Минфина РФ от 08.05.2023 № 02-07-08/30805).

Мне нравитсяНе нравится

08 Июн 2021

uristpolik

865

Что и в каких случаях может быть передано

Итак, принято решение о безвозмездной передаче. В каких случаях оно может быть передано:

- У одного учреждения существует излишек имущества и имеется возможность передать часть ценностей другому учреждению, которое в них нуждается

- Имущество принадлежит бюджетному учреждению, но не используется, остается невостребованным

- Имущество есть, но оно используется не по назначению

- Имущество может передаваться в виде пожертвования от коммерческих организаций или частных лиц

По первым трем пунктам можно забрать имущество из управления одним учреждением и передать его государству или другой бюджетной организации.

Понятие имущества достаточно широкое. В связи с этим передаваться могут как основные средства, материалы, земля, другие подобные объекты, так и денежные средства.

ВАЖНО! В соответствии со статьей 689 ГК РФ, получатель имущества, которое передается безвозмездно, обязуется вернуть его в установленный срок и в соответствующем виде, если такое условие предусмотрено договором

Также следует учитывать, что если имущество получено от собственника учреждения, то у получателя не возникает дохода. Такой же подход применяется и в том случае, когда имущество передается в соответствии с определенными законодательными актами. Например, разъяснения, касающиеся безвозмездной передачи помещений, содержатся в письме Минфина №02-07-10/84404 от 22.11.2018 года.

Существуют ли ограничения относительно подарков и безвозмездной передачи?

Согласно действующему российскому законодательству, можно передавать в дар имущество, сумма которого не превышает 3 000 рублей, без подписания договора между участниками сделки. В остальных случаях заключение письменного соглашения является обязательным условием, как и проведение подарка в бухгалтерской отчетности.

Указанное выше ограничение снимается в случае передачи активов в пользу:

- структуры бюджетного или общественного типа;

- религиозной организации;

- благотворительного фонда, некоммерческой структуры.

Организация коммерческого типа, согласно со ст. 576 Гражданского Кодекса Российской Федерации , не имеет права одаривать другую компанию тем имуществом, которым она управляет, но не владеет правами собственности на него.

Юридическое лицо имеет право передать собственность физическому лицу, если последнее не является госслужащим, работником банка, социальных учреждений (больниц, школ, вузов и т. д.).

Передача имущества

Для правильной передачи имущества необходимо соблюдать определенные требования и правила. Во-первых, необходимо документально оформить передачу имущества с помощью соответствующих документов, таких как акт приема-передачи или договор. В этом документе должны быть указаны все детали передачи имущества, такие как его вид, количество, стоимость и другие характеристики.

Во-вторых, необходимо правильно оформить учет переданного имущества. Для этого следует провести инвентаризацию переданного имущества, установить его стоимость и занести эти данные в бухгалтерский учет

Также важно учесть, что передача имущества может влиять на налогообложение, поэтому необходимо своевременно уведомить налоговые органы об этой операции

В-третьих, передача имущества должна осуществляться в соответствии с законодательством и другими нормативными актами. Например, при передаче недвижимости необходимо соблюсти все требования, предусмотренные Гражданским кодексом и другими законами, такими как получение согласия собственников и государственной регистрации передачи права собственности.

Важно отметить, что передача имущества может иметь как финансовые, так и юридические последствия для организации. Поэтому необходимо учитывать все риски и возможные проблемы, связанные с передачей имущества, и предпринять необходимые меры для их минимизации

Таким образом, передача имущества между организациями является важной процедурой, требующей внимания к деталям и соблюдения всех правил и требований. Правильное оформление передачи имущества и учет этой операции являются ключевыми моментами, которые позволят избежать проблем и конфликтов в будущем

Проводки

В том случае, если компания осуществляет передачу средств на безвозмездной основе, то это сопровождается следующими проводками

:

-

Дт.01 Кт.01

— списана первоначальная стоимость; -

Дт.02 Кт.01

— списана сумма начисленной амортизации; -

Дт.91 Кт.01

— списана в состав прочих расходов ; -

Дт.91 Кт.23, и др.

— отражение прочих расходов, связанных с безвозмездной передачей.

Цена такого имущества, так же как и расходы, понесенные компанией в связи с процедурой дарения (демонтаж, транспортировка и так далее), никак не влияют на налоговую базу по налогу на прибыль, что четко прописано в статье 270 НК РФ. К слову, в законе нет никаких исключений из данного правила.

Внереализационными доходами нельзя назвать имущество, которое поступило безвозмездно от юридических и физических лиц и которое участвует в уставном капитале компании-получателя, доля которого составляет более 50%

. Однако, как уже было сказано ранее, законом запрещено осуществлять безвозмездную передачу между теми некоммерческими организациями, которые не связаны между собой. Так что же из этого следует?

Это говорит о том, что данная передача может быть выполнена лишь в нескольких случаях

:

- Если хозяйствующие взаимосвязанные компании и объекты попадают под исключение, прописанное в статье 251.

- Хозяйственные взаимосвязанные объекты не попали под статью 251 благодаря тому, что их доля в уставном капитале меньше 50%.

На практике зачастую получается, что безвозмездная передача между двумя юридическими лицами практически невозможна.

Фискальные органы периодически требуют, чтобы безвозмездное имущество было включено во внереализационные общие доходы. Единственное, что могут сделать в данной ситуации юридические лица – это обратиться за помощью в арбитражный суд.

Международная передача имущества

Передача имущества между странами может осуществляться посредством экспорта и импорта. Экспорт представляет собой процесс вывоза товаров или услуг из одной страны в другую, в то время как импорт – это процесс ввоза товаров и услуг в страну из других стран.

При международной передаче имущества необходимо учесть особенности таможенного оформления и доставки. Стороны должны соблюдать международные таможенные правила и предоставлять необходимую документацию, такую как инвойсы, транспортные накладные и сертификаты на качество товаров.

Важно отметить, что в случае передачи имущества между странами может возникнуть необходимость в учете и передаче собственности. Стороны должны установить ясные правила и процедуры для определения момента передачи собственности и перехода права собственности на имущество

Международная передача имущества также может быть связана с налоговыми и валютными вопросами. Стороны должны учитывать налоговые обязательства и соответствующие законы, а также соблюдать валютные ограничения и правила обмена валюты.

В данном контексте особое внимание следует уделить выбору правильной формы юридического обеспечения передачи имущества, чтобы обеспечить юридическую и финансовую защиту обеих сторон

Безвозмездная передача основных средств; проводки

Согласно разъяснениям Минфина России, для отражения в бухучете основных средств, полученных унитарным предприятием сверх суммы уставного фонда, нужно использовать счет 83 «Добавочный капитал». При этом имущество, полученное сверх взносов в уставный фонд, нужно отражать по дебету счетов учета имущества, например, на счетах 08, 10, 15, 41, 43 и т. д. Такая схема бухгалтерских проводок рекомендована письмами Минфина России от 27 января 2012 г. № 07-02-18/01 и от 9 июня 2011 г. № 07-02-06/104.

В январе государственное унитарное предприятие «Альфа» получило от собственника автомобиль сверх суммы уставного фонда. В этом же месяце автомобиль принят к учету и введен в эксплуатацию (для управленческих нужд). Согласно акту приема-передачи стоимость автомобиля составляет 100 000 руб.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

В течение срока действия соглашения объект концессионного соглашения учитывается на балансе концессионера обособленно от его имущества. Амортизацию по нему также начисляет концессионер. Это следует из положений части 16 статьи 3 Закона от 21 июля 2005 г. № 115-ФЗ.

Так как автономные учреждения не имеют распорядителей средств, то безвозмездное поступление ОС возможно либо от учредителей, либо от сторонних организаций. Порядок отражения операций по безвозмездному поступлению и выбытию ОС на счетах таких организаций указан в приказе 183н.

Амортизация в ФГУ «Ульяновская дамба» учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом: объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию; на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества; на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

Ликвидационная стоимость — это сумма средств или стоимость прочих активов, которую субъект госсектора ожидает получить от реализации (ликвидации) необоротных активов по истечении срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией). Срок полезного использования: как определять

При этом если субъект госсектора определяет другие сроки полезного использования, нежели указаны в вышеупомянутых Методрекомендациях, он должен привести соответствующие обоснования в распорядительном документе об учетной политике (абз. 2 п. 7 р. ІІ Методрекомендаций по учетной политике). Сделать это можно, только когда известно, что срок использования будет меньше в связи с интенсивностью эксплуатации объекта (или группы объектов) ОС. Или, например, если заранее знаем, что транспортное средство (с объемом двигателя 2500 куб. см) будет эксплуатироваться более 7 лет. Поэтому в распорядительном документе об учетной политике нужно сразу прописать, что для таких транспортных средств срок полезного использования составит 10 лет, обосновав это.

Согласно нормам п. 85 Инструкции N 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого объекта основных средств, нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования.

К нематериальным активам относятся объекты нефинансовых активов, предназначенные для неоднократного и (или) постоянного использования на праве оперативного управления в деятельности учреждения, одновременно удовлетворяющие условиям, перечисленным в п. 56 Инструкции N 157н.

Мне нравитсяНе нравится

06 Июл 2021

uristpolik

529

Дарение между организациями

Согласно статье 572 ГК РФ, предметом дарения (подарком) может любая вещь (как потребляемая, так и непотребляемая), имущественные права либо такие действия, которые могут освободить одаряемого от исполнения какой-либо имущественной обязанности. Сделки по дарению между организациями заключаются, ввиду требований статьи 161 ГК РФ, только в письменной форме

При этом важно знать, что дарение недвижимости требует государственной регистрации перехода прав собственности

Подарком, в силу пункта 2 статьи 572 ГК РФ, может быть лишь четко обозначенное имущество, которое должно быть передано одновременно с заключением сделки. Если же речь идет об обещании что-либо подарить, таковое намерение должно четко обозначать, кому и какую именно вещь даритель намеревается передать в будущем.

Ограничения и запреты на дарение между компаниями

В силу требований статьи 576 ГК РФ подарить вещь может лишь организация — собственник такой вещи. В иных случаях для заключения сделки дарения требуется согласие на то собственника.

При этом статья 575 ГК устанавливает категорический запрет на передачу в дар имущества, денег или иных подарков стоимостью свыше 3 тыс. руб., если сторонами такой сделки являются коммерческие организации, в то время как размер подарков некоммерческим организациям законодательно не ограничен. Данный запрет обусловлен спецификой предпринимательской деятельности, цель которой, согласно пункту 1 статьи 2 ГК РФ, состоит в систематическом извлечении прибыли от пользования принадлежим организации имуществом.

Цели установления такого ограничения — это, с одной стороны, отсечение любых возмездных сделок, которые в силу пункта 1 статьи 572 ГК РФ могут маскироваться под дарение с целью получения необоснованных налоговых льгот; с другой — предоставление освобождения от налогов тем организациям, которые действительно осуществляют религиозную благотворительную и иную общественно полезную деятельность и в силу пункта 2 статьи 251 НК РФ могут не включать подаренное имущество в налогооблагаемую базу.

Любые сделки по дарению, предусматривающие встречные обязательства второй стороны, а также сделки между коммерческими организациями, фактически являющиеся дарением, при стоимости подарка более 3 тыс. руб., в силу статьи 170 ГК РФ будут ничтожны с момента их заключения.

Пожертвование

Одной из форм дарения, в силу статьи 582 ГК РФ, является пожертвование, то есть дар в общественно полезных целях. Пожертвование может быть адресовано медицинской, образовательной, религиозной, научно-культурной либо иной некоммерческой организации в благотворительных целях. Оно может осуществляться как физическим лицом, так и организацией.

Пункт 3 статьи 582 ГК РФ указывает, что пожертвование может содержать условие о строго определенном использовании подаренного имущества. Причем такое условие может отменено или изменено лишь дарителем (при его ликвидации — судом). Более того, пункт 5 статьи 582 ГК РФ позволяет требовать и возврата пожертвованного, если подаренное таким образом имущество используется не по назначению.

Заключение договора

Процедура передачи имущества одним юридическим лицом в пользу другого осуществляется на основании договора с заверением его в нотариальной конторе. В зависимости от типа отторжения собственности, может быть составлено одно из двух возможных разновидностей соглашений:

-

О дарении

: предусматривает расход для дарителя и доход – для одариваемого юридического лица без возникновения у последнего обязательств по выполнению какого-либо ответного действия. Сумма расхода и дохода соответственно равняется стоимости имущества, которую оно имело бы, если бы было продано. По итогам сделки составляется акт о приеме – передаче. Одариваемое лицо становится полноправным собственником имущества бессрочно. -

О безвозмездном пользовании (ссуде)

: обеспечивает передачу собственности одним юридическим лицом другому на бесплатной основе, но, в отличие от первого типа, при условии их возврата с учетом амортизации спустя определенный промежуток времени. Этот период не обязательно прописывать в договоре. Он может длиться ровно столько, сколько просуществует сама организация – до момента ее ликвидации. Компания-получатель, в отличие от процедуры дарения, не приобретает права собственности на переданное ей имущество, но наделяется правом на его использование в собственных целях.

Если имущество находится в коллективной собственности, тогда необходимо получить письменное и нотариально заверенное согласие на его передачу от каждого субъекта, которому принадлежит доля в нем. Только в таком случае договор будет иметь юридическую силу.

При утере заверенного нотариусом оригинала договора всегда можно обратиться в контору для выдачи копии.