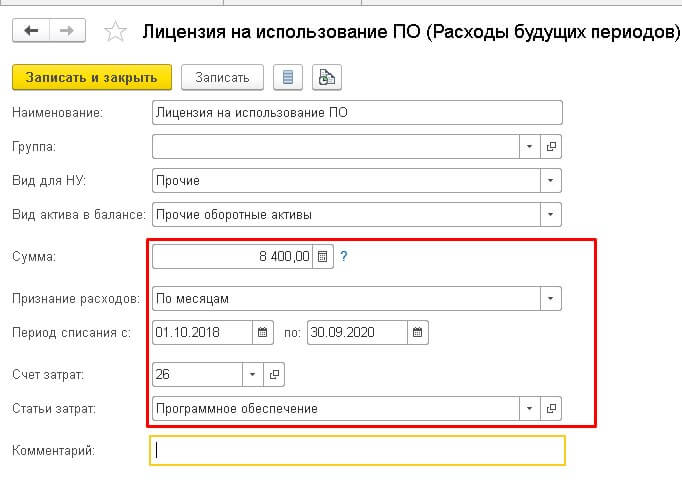

Получение безвозмездно материалов

Пример

ООО «Алина», кондитерская фабрика, получило безвозмездно сахарный песок в количестве 800 кг. Товар оприходован по стоимости 20 руб/кг, общая сумма 16000 рублей. В следующем месяце в производство было списано 400 кг сахарного песка, в следующие два месяца — по 200 кг ежемесячно.

Безвозмездно полученные активы учитывают в составе внереализационных доходов. В бухгалтерском учете отражают их по рыночной стоимости, определяемой на дату принятия к учету. Рыночная стоимость определяется на основании цен, сложившихся на данный вид активов на текущую дату, или на основании экспертизы.

Порядок формирования и расходования прибыли

Прибыль от работы в кооперативе может складываться как у членов-пайщиков, так и в кооперативе.

Например:

- Прибыль включается в стоимость цены на продукцию (сбыт). Основную прибыль получает член кооператива по факту сданной продукции;

- Прибыль формируется в кооперативе (переработка). При этом часть прибыли получает пайщик и часть – Кооператив.

Распределение прибыли (при условии, что резервный и неделимый фонд сформированы) по итогам года в Кооперативе может выглядеть следующим образом:

- прибыль остается в Кооперативе на его развитие. Заключительными проводками сумма прибыли относится в состав целевых средств (ДТ84 КТ86);

- прибыль распределяется между членами пропорционально их доле участия в хозяйственной деятельности (кооперативные выплаты).

- прибыль может распределяться на дивиденды по дополнительным паевым взносам членов и паевым взносам ассоциированных членов кооператива по решению общего собрания.

Кооперативные выплаты– часть прибыли кооператива, распределяемая между его членами пропорционально их участию в хозяйственной деятельности кооператива. (Приращенный пай)

Налоговый учет субсидий (УСНО)

Согласно п. 1 статьи 346.17 НК РФ, средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом “О развитии малого и среднего предпринимательства в Российской Федерации”, отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения.

Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода.

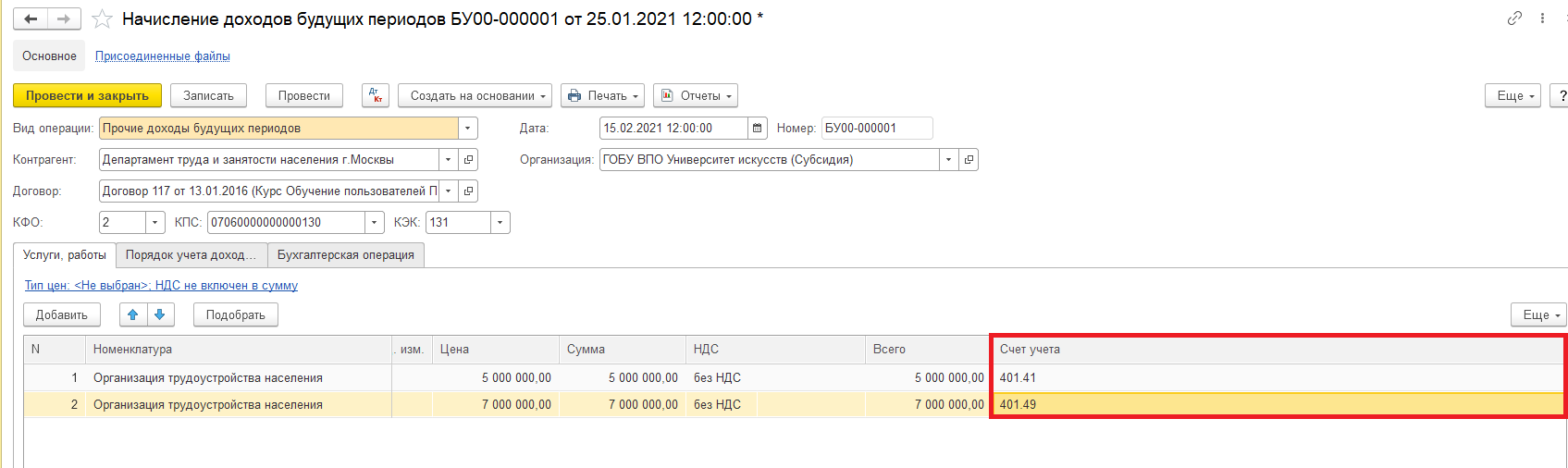

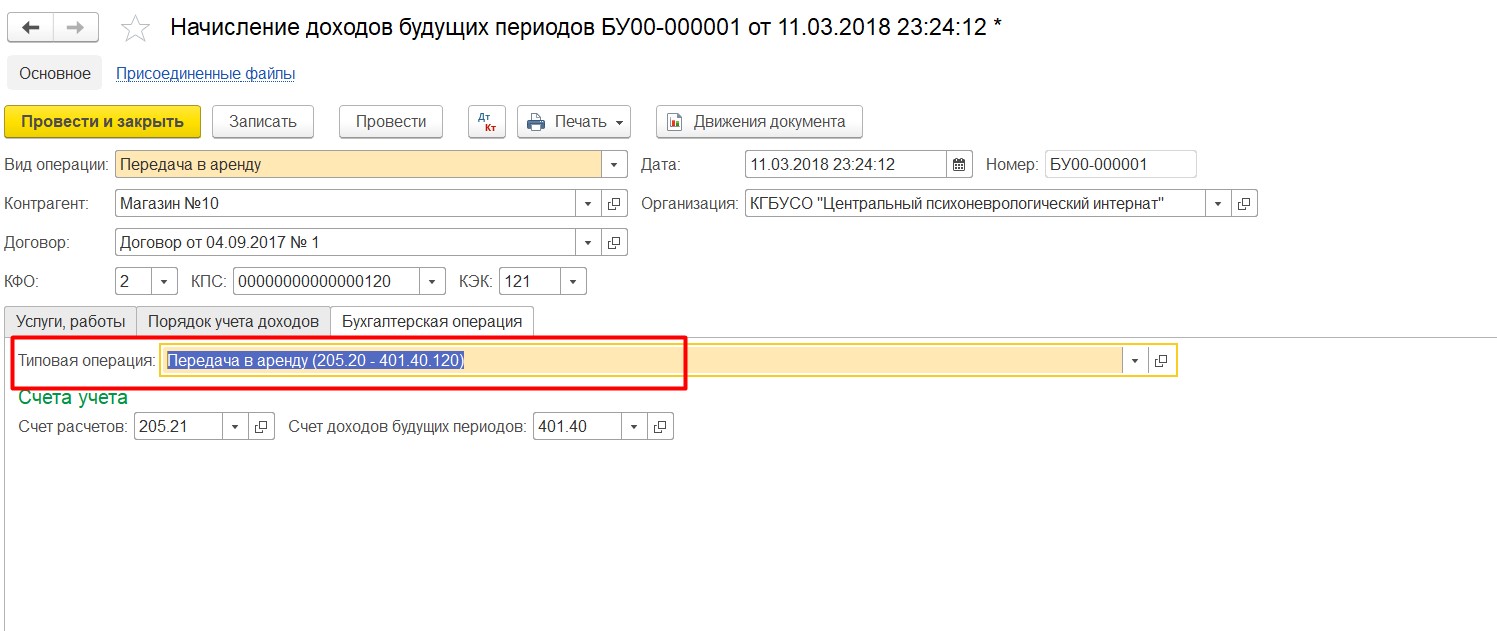

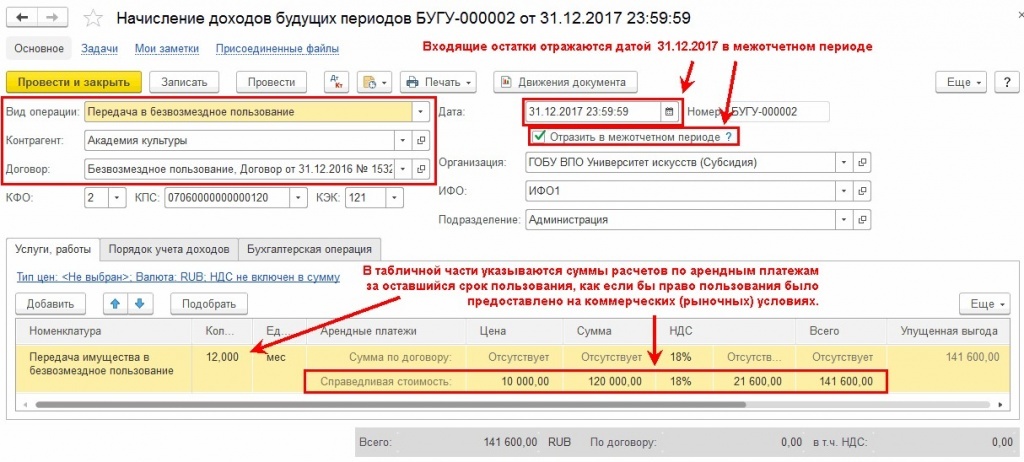

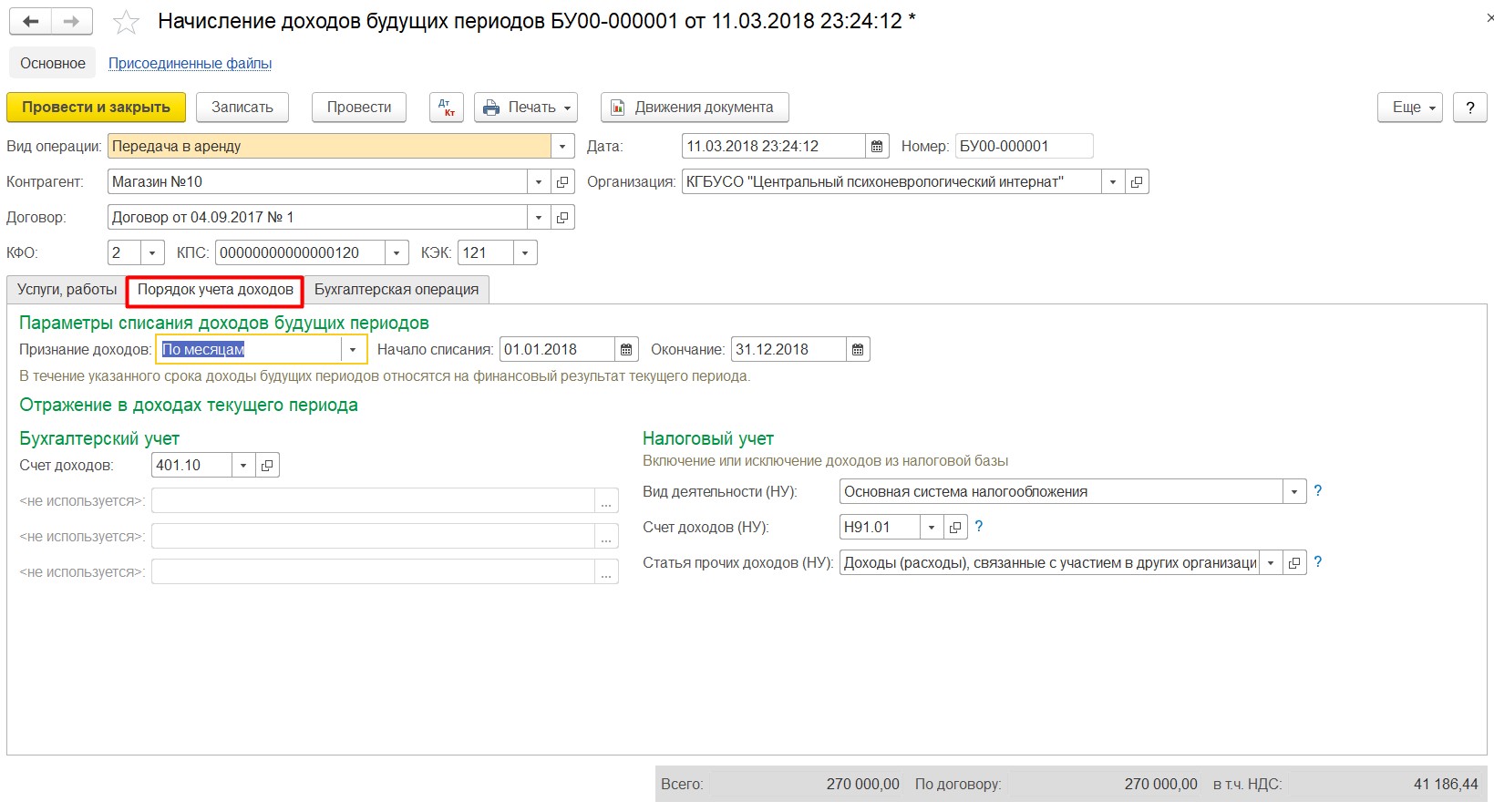

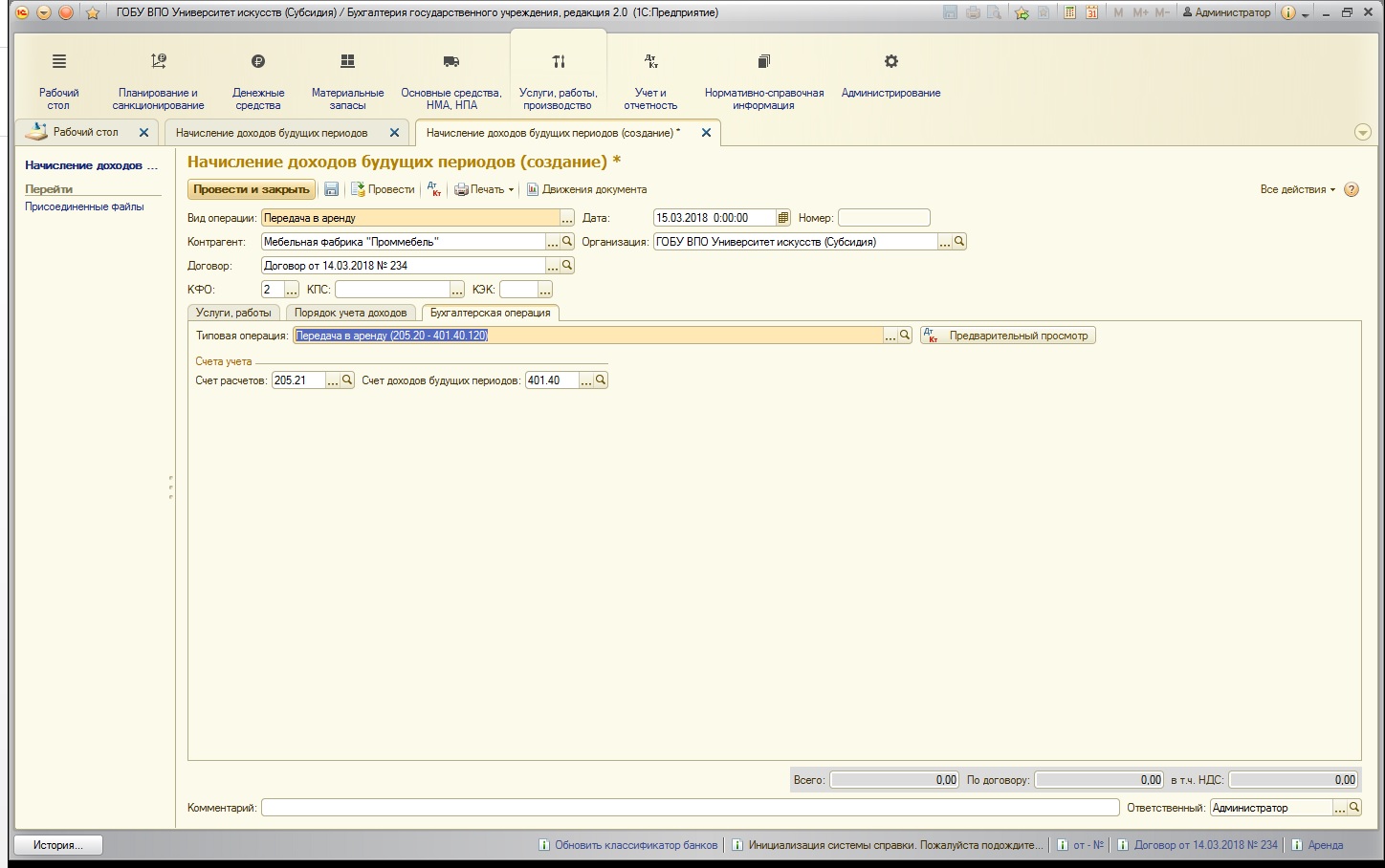

Доходы будущих периодов у арендодателя

Пример

По условиям договора плата за аренду может вноситься ежемесячно, или же вперед за несколько месяцев. Платеж в этом случае отражается как доход текущего периода — по частям, кратно количеству оплаченных месяцев.

Первоначально поступившая сумма отражается по кредиту 98 счета, затем ежемесячно списывается.

ООО «Бастион» 14 апреля 2015 года передает в аренду ООО «Карина» свободные помещения. Согласно договору, ООО «Карина» перечисляет арендную плату сразу за 6 месяцев.

18 апреля 2015 года на счет арендодателя ООО «Бастион» поступило 708000 рублей, в том числе НДС 18 % — 108000 рублей.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 98 | Отражено поступление арендной платы | 708000 | Платежное поручение | |

| 98 | 90.1 | Арендная плата за месяц в составе ежемесячных расходов | 118000 | Бухгалтерская справка |

| 90.3 | 68 | Начислен НДС с ежемесячной арендной платы | 18000 | Счет-фактура выданный |

| 76(авансы) | 68 | Начислен НДС с полученного аванса | 108000 | Счет-фактура выданный |

| 68 | 76(авансы) | Предъявлен к вычету НДС по сумме, относящейся к ежемесячной части | 18000 | Книга покупок |

Порядок учета субсидий

Вопросы, касающиеся отражения в учете НКО средств государственной поддержки в виде субсидий на возмещение части затрат не урегулирован.

В Информации Минфина ПЗ – 1/2015 «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций» разъяснены вопросы отражения в учете средств целевого финансирования, полученного некоммерческой организацией в виде инвестиционных средств на приобретение и (или) создание основных средств (грантов).

Согласно п.7.1 ПБУ 1/2008 в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

Положение по бухгалтерскому учету «учет государственной помощи» ПБУ 13/2000 устанавливает порядок учета средств государственной поддержки. Согласно п.1 ПБУ 13/2000, положение устанавливает правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям.

СПоК является некоммерческой организацией. В то же время, СПоК осуществляет как некоммерческую, так и коммерческую деятельность.

Исходя из изложенного выше, в целях отражения в учете средств государственной поддержки рекомендуем руководствоваться положениями ПБУ 13/2000.

Необходимо закрепить данное решение в учетной политике организации.

Формы бухгалтерской отчетности СПоК

Состав годовой бухгалтерской (финансовой) отчетности (ст. 14 402-ФЗ, Информация Минфина №ПЗ-1/2015):

- бухгалтерский баланс

- отчет о целевом использовании средств

- приложения к ним: в т.ч. отчет о финансовых результатах (при наличии доходов от коммерческой деятельности), пояснения.

НКО вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность

Но! Учитывая, что СПоК предоставляет в Минсельхоз отчетность о финансово-экономическом состоянии товаропроизводителей АПК, применять упрощенные способы бухгалтерского учета не рекомендуем.

Отчетным периодом является календарный год – с 1 января по 31 декабря включительно.

Отчетность предоставляется в ФНС – в течение 90 дней после окончания года

НКО (СПоК) определяет содержание пояснений к бухгалтерскому балансу и отчету о целевом использовании средств при оформлении их в табличной форме;

При формировании показателей бухгалтерской (финансовой) отчетности некоммерческая организация должна исходить из требования существенности;

НКО самостоятельно принимает решение о существенности того или иного показателя с учетом его оценки, характера, конкретных обстоятельств возникновения;

НКО в пояснениях к бухгалтерскому балансу и отчету о целевом использовании средств должна раскрывать информацию:

- о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов:

- нематериальных активов,

- основных средств (включая арендованные),

- финансовых вложений,

- дебиторской задолженности,

- кредиторской задолженности,

- оценочных обязательств,

- условных обязательств и условных активов,

- о любых выданных и полученных обеспечениях обязательств и платежей,

- о событиях после отчетной даты,

- о прекращенных операциях,

- о связанных сторонах,

- о государственной помощи.

Членские взносы в кооператив

Обязательный паевой взнос

Для ведения хозяйственной деятельности члены кооператива вносят членские взносы:

- обязательный паевой взнос;

- дополнительный паевой взнос;

- целевой взнос (вступительный, на другие цели).

Размеры (методика оценки) членских взносов утверждаются общим собранием.

Обязательный паевой взнос вносится в обязательном порядке и даёт право:

- голоса;

- участия в хозяйственной деятельности;

- получение кооперативных выплат.

Обязательные паевые взносы в потребительском кооперативе устанавливаются пропорционально предполагаемому объему участия члена кооператива в хозяйственной деятельности данного кооператива. Поэтому в уставе может предусматриваться именно такое условие о размере обязательных паевых взносов и содержаться ссылка на внутреннее положение кооператива, определяющие методику оценки участия в хозяйственной деятельности.

Счет 80 «Паевой фонд»

Паевой фонд – сумма паев членов кооператива и ассоциированных членов кооператива в денежном выражении.

Пай члена кооператива складывается из его паевого взноса и приращенного пая.

Для учета паевого фонда применяется счет 80.

Аналитический учет ведется в разрезе членов-пайщиков (ФИО).

Назначения целевых средств по видам взносов: обязательный, дополнительный.

Порядок отражения обязательного паевого взноса в учете и отчетности

Вступление члена кооператива:

Дебет 75 Кредит 80 Отражена задолженность по внесению обязательного паевого взноса.

Дебет 50/51/08/10,… Кредит 75 Внесен паевой взнос.

Выход члена кооператива:

Дебет 80 Кредит 75 Отражена задолженность по выплате паевого взноса члену кооператива.

Дебет 75 Кредит 50/51 выплачен паевой взнос денежными средствами.

Отражение в бухгалтерском балансе по строке 1310 «Паевой фонд»

Дополнительный паевой взнос

Дополнительный паевой взнос вносится по желанию члена кооператива. Размер дополнительного паевого взноса не ограничен.

Решение о внесении дополнительных паевых взносов должно быть утверждено общим собранием членов кооператива (п.4 ст.20, п. 4,6,7 ст. 38 193-ФЗ).

Порядок внесения и возврата доп.взносов должен быть изложен в Уставе или отдельном Положении (в Уставе ссылка на Положение) и утвержден Общим собранием.

Дает право на получение дивидендов.

При выходе члена из кооператива, внесенные им ранее паевые взносы (обязательный, дополнительный) подлежат возврату.

Дебет 75 Кредит 80 Отражена задолженность по внесению дополнительного паевого взноса.

Дебет 50/51/08/10,… Кредит 75 Внесен дополнительный паевой взнос

Выплата дополнительного паевого взноса:

Дебет 80 Кредит 75 Отражена задолженность по выплате дополнительного паевого взноса члену кооператива.

Дебет 75 Кредит 50/51 выплачен дополнительный паевой взнос денежными средствами.

Отражение в бухгалтерском балансе по строке 1310 «Паевой фонд»

Целевые взносы в кооператив

Членские целевые взносы:

- вступительные;

- на покрытие текущих расходов;

- другие цели.

К паевым взносам (обязательным, дополнительным) целевые членские взносы отношения не имеют, вносятся только в случае принятия общим собранием решения о взимании целевых взносов и они не возвратные.

Условия получения и расходования целевых членских взносов:

- безвозмездность членского взноса (при выходе из кооператива не возвращается);

- внесение связано с членством в кооперативе;

- целевой характер членских взносов (в частности, вступительный целевой взнос – организационные расходы, целевой взнос – финансирование расходов кооператива, связанных с осуществлением предусмотренной его уставом деятельности);

- порядок внесения и определения размера целевых взносов принимается и утверждается общим собранием.

Порядок отражения целевых взносов в учете

В Плане счетов к 75 счету открыты субсчета: расчеты по вкладам в УК и расчеты по выплате доходов.

Для учета расчетов по внесению целевых взносов рекомендуем использовать счет 76.

Дебет 50,51 Кредит 76 внесены в кассу целевые (вступительные) взносы

Дебет 76 Кредит 86 отражены целевые взносы на счете учета целевого финансирования

Дебет 86 кредит 20,26 списание затрат, произведенных за счет целевых средств

Отражение в бухгалтерском балансе по строке 1350 «Целевые средства»

Отражение поступления по строке 6220 Отчета о целевом использовании средств, списания по строке 6310, 6320, 6330 Отчета о целевом использовании средств»

98 счёт бухгалтерского учёта: нюансы применения и проводки

98 счёт в бухгалтерии пассивный, по кредиту отражаются сами ДБП, по дебету — списания сумм при наступлении даты.

Можно создавать следующие субсчета для ведения аналитического учёта:

- 98.01 — Доходы, которые были получены в счёт будущего периода;

- 98.02 — Поступления безвозмездные;

- 98.03 — Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет;

- 98.04 — Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей.

Типичные проводки, связанные с 98 счётом бухгалтерского учёта представлены в таблице:

| Дт | Кт | Операция |

|---|---|---|

| 51 (50, 52) | 98.01 | Поступили денежные средства |

| 98.01 | 91.1 (90) | Учтён доход при наступлении отчётного периода |

| 86 | 98.02 | Отражены средства бюджетной помощи для закупки активов |

| 98.02 | 91.1 (90) | Учтены доходы от бюджетной помощи в отчётном периоде |

| 08 | 98.02 | Получены безвозмездные ОС |

| 98.02 | 91.1 | Отнесена на прочие доходы сумма ежемесячной амортизации безвозмездно полученных ОС |

| 73 | 98.04 | Отражена задолженность по возмещению ущерба от работника |

| 98.04 | 91.1 | Сумма ущерба отнесена на прочие доходы в отчётном периоде |

98 счет бухгалтерского учета — проводки

Отражение будущих доходов в бухгалтерском балансе

Предусмотрена специальная строка бухбаланса — 1530 (Доходы будущих периодов). Туда попадает сумма кредитового остатка 98 счёта бухгалтерского учёта — это по состоянию на 31 декабря отчётного года.

Сам кредитовый остаток формируется за счёт:

- остаточной суммы безвозмездно полученных ОС (это счёт 98 02 бухгалтерского учёта в корреспонденции со счётом 08 за минусом начисленной амортизации);

- остатка целевого финансирования;

- недополученной суммы возмещения ущерба;

- остатка неиспользованных авансов.

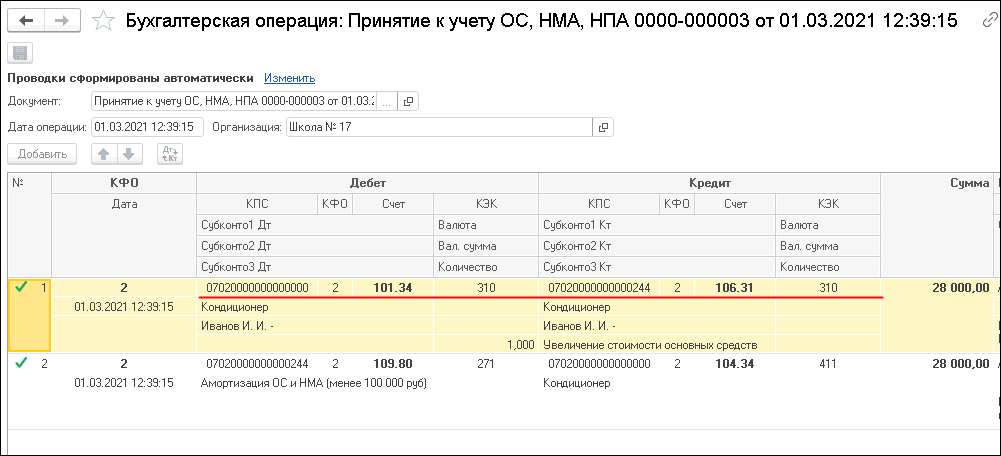

Пример использования 98 счёта

25.11.2022 года ООО “Кристалл” безвозмездно получило токарный станок. Первоначальная стоимость 2 миллиона рублей, НДС не облагается. Срок полезного использования 7 лет:

- Дт 08 — Кт 98.02 безвозмездно получен станок (2 000 000 рублей);

- Дт 01 — Кт 08 станок принят в эксплуатацию в качестве ОС с 1 декабря 2022 года (2 000 000 рублей);

- Дт 20 — Кт 02 начислена амортизация за декабрь 2022 года (23 809,52 рублей (2 000 000 рублей / 84 месяца));

- Дт 98.02 — Кт 91.1 учтён доход в сумме ежемесячной амортизации (23 809,52 рублей).

По итогам 2022 года в строку 1530 бухгалтерского баланса попадёт сумма кредитового остатка по 98 счёту — 1 976 190,48 рублей (2 000 000 — 23 809,52).

Пример. Учет доходов будущих периодов в связи с безвозмездным получением материалов

По договору дарения 10 января 2015 года ООО «Вектор» получило от учредителя сырье — сахарный песок в количестве 1 т, рыночная стоимость которого составила 12 000 руб. В январе в производство было списано 500 кг сахарного песка, в феврале и марте — по 250 кг.

В соответствии с п. 8 ПБУ 9/99 безвозмездно полученные активы отражают в бухучете в составе внереализационных доходов. Безвозмездно полученное имущество отражают в бухгалтерском учете по рыночной стоимости на дату оприходования, подтвержденной документально или экспертным путем.

При передаче сырья оформлен Акт приема-передачи от 10.01.2015. При поступлении сырья на склад ООО «Вектор» выписан приходный ордер от 10.01.2015.

В бухгалтерском учете сделана запись:

Дебет 10 Кредит 98-2

12 000 руб. — оприходование материалов по рыночной стоимости.

По мере использования указанного имущества в своей деятельности в отчетном периоде (при отпуске материально-производственных запасов (материалов) в производство) их стоимость признается внереализационными доходами в бухгалтерском учете.

В конце января 2015 года на основании отчетов материально-ответственных лиц определено количество списанного в производство сахарного песка.

В бухгалтерском учете списание материалов отражено следующим образом:

Дебет 20 Кредит 10

6000 руб. (12 руб./кг х 500 кг) — списано сырье в производство;

Дебет 98-2 Кредит 91-1

6000 руб. — списанное в производство безвозмездно полученное сырье признано внереализационным доходом отчетного периода.

Аналогичные проводки сделаны в феврале и марте 2015 года на сумму 3000 руб. (12 руб./кг х 250 кг).

Типовые проводки по счету 98

По счету 98 проводки описаны в плане счетов. С использованием субсчетов основные проводки выглядят так:

- Дт 08 Кт 98.02 — приняты к учету безвозмездно полученные основные средства по рыночной стоимости;

- Дт 98.02 Кт 91.01 — признан доход в сумме ежемесячной амортизации;

- Дт 86 Кт 98.02 — поступили бюджетные средства, которые направлены на финансирование расходов;

- Дт 94 Кт 98.03 — отражена в учете сумма недостачи, подтвержденная в судебном решении;

- Дт 98.03 Кт 91 — погашена сумма недостачи;

- Дт 73 Кт 98.04 — отражена сумма разности между суммой взыскания недостачи с виновного сотрудника и реальной ценой утраченного имущества;

- Дт 51 Кт 98.01 — поступил авансовый платеж по арендной плате за полгода вперед;

- Кт 98.01 Кт 90.01 — отражен ежемесячный платеж по аренде;

- Дт 10 Кт 98.02 — поступил бесплатный материал на производство, отражен в учете по рыночной стоимости;

- Дт 08 Кт 98.02 — в виде благотворительности передано на баланс оборудование;

- Дт 62 Кт 98.05 — передан в лизинг транспорт;

- Дт 98.05 Кт 90.01 — начислен регулярный лизинговый платеж;

- Дт 51 Кт 98.02 — поступил грант с целевым использованием на благоустройство территории;

- Дт 98.02 Кт 91.01 — произведена высадка растений на территории, приобретенных за счет гранта.

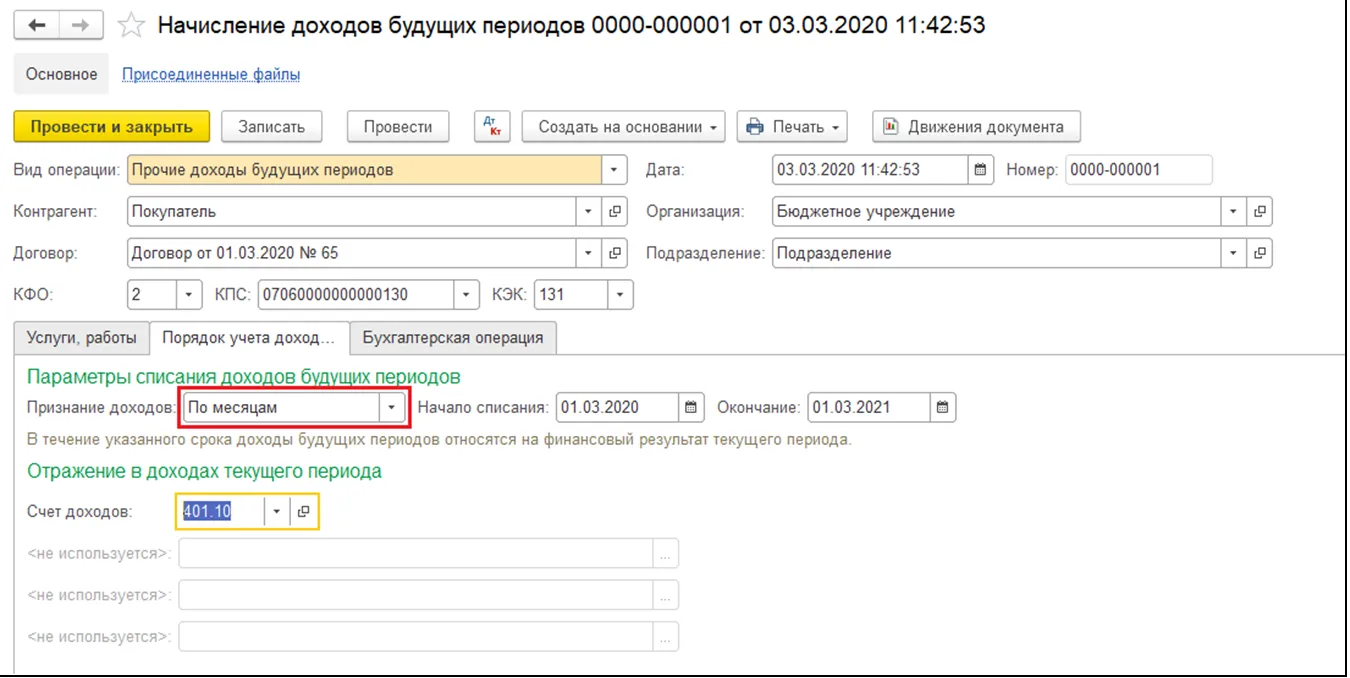

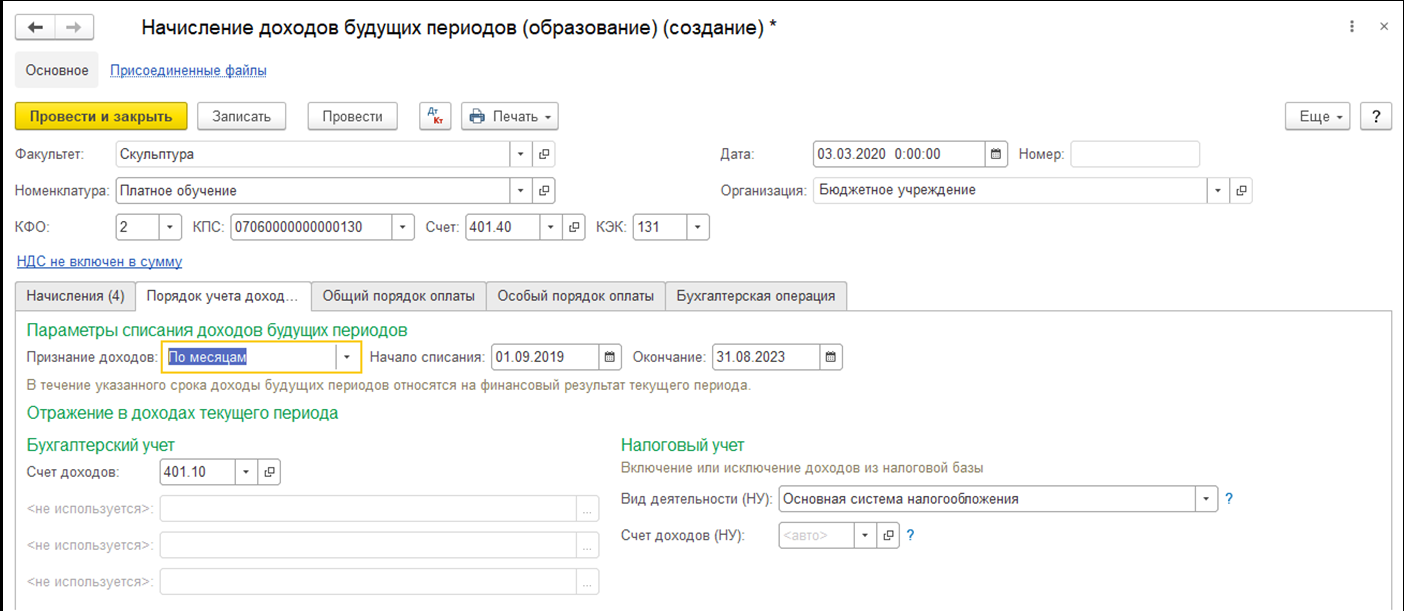

Отражение доходов будущих периодов

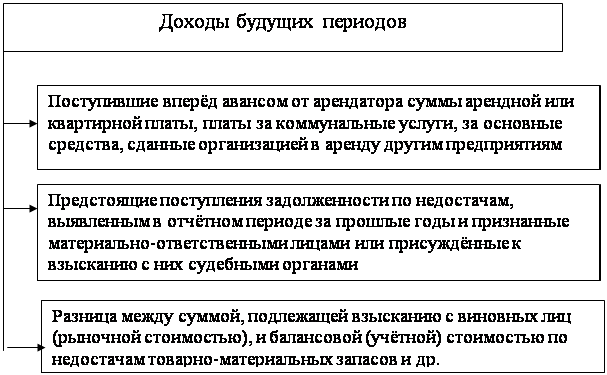

В бухгалтерском балансе доходы будущих периодов отражают в специально отведенной строке 1530. Относить туда можно только поступления, прямо оговоренные в нормативных документах. В частности, в доходы будущих периодов относят бюджетные средства, которые получены на финансирование расходов. Сюда же включаются остатки средств не использованные на конец отчетного периода и учитываемые на 86 счете «Целевое финансирование». Таким же образом учитываются полученные гранты, техническая помощь. В составе будущих доходов организации-лизингодатели имеют право учитывать разницу между суммой лизинговых платежей и стоимостью имущества в лизинге, которое учитывается на балансе лизингополучателя. Иные поступления отражаются в качестве текущих доходов или кредиторской задолженности.

Как правило, показатели по 1530 строке «Доходы будущих периодов» на последний день предыдущего года и на последний день года, предшествующего предыдущему, переносятся из баланса за предыдущий год.

Рисунок 2.

Рисунок 2.

К 98 счету «Доходы будущих периодов» могут быть открыты субсчета:

- субсчет 1 «Доходы, полученные в счет будущих периодов»,

- субсчет 2 «Безвозмездные поступления»,

- субсчет 3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 1 «Доходы, полученные в счет будущих периодов» отражаются доходы, полученные в отчетном периоде, но при этом относящиеся к будущим периодам. К таким доходам могут относиться: арендная плата, квартирная плата, плата за коммунальные услуги, за грузовые перевозки выручка, за перевозку пассажиров по билетам на период, абонентская плата за услуги связи.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции со счетами для учета денежных средств и расчетов учитывают доходы, которые относятся к будущим периодам, а по дебету учитываются доходы, перечисленные на счета учета при наступлении отчетного периода, к которому указанные доходы относятся.

Аналитический учет по субсчету 1 «Доходы, полученные в счет будущих периодов» должен вестись отдельно по каждому виду доходов.

На 2 субсчете «Безвозмездные поступления» отражается стоимость активов, которые получены предприятием безвозмездно.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции с 08 счетом «Вложения во внеоборотные активы» и прочими ведется учет рыночной стоимости активов, которые были получены безвозмездно, а в корреспонденции с 86 счетом «Целевое финансирование» отражаются бюджетные средства, направленные коммерческим предприятием на финансирование расходов. Все суммы, учтенные на 98 счете, списываются с него в кредит 91 счета «Прочие доходы и расходы».

Аналитический учет по субсчету 2 счета 98 «Безвозмездные поступления» ведется обособленно по каждому поступлению ценностей.

На субсчете 3 счета 98 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитываются предстоящие поступления по недостачам, которые выявлены в текущем периоде за прошлые годы.

Суммы недостач, выявленных за прошлые периоды и признанные виновными лицами или присужденные к взысканию судом, отражаются по кредиту 98 счета «Доходы будущих периодов» и дебету счета 94 «Недостачи и потери от порчи ценностей. Параллельно делается проводка: кредит счета 94 и дебет 73 счета «Расчеты с персоналом по прочим операциям».

На субсчете 4 счета 98 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» отражается разница между взыскиваемой с виновных суммой за недостающие ценности и стоимостью, отраженной в бухгалтерском учете предприятия.

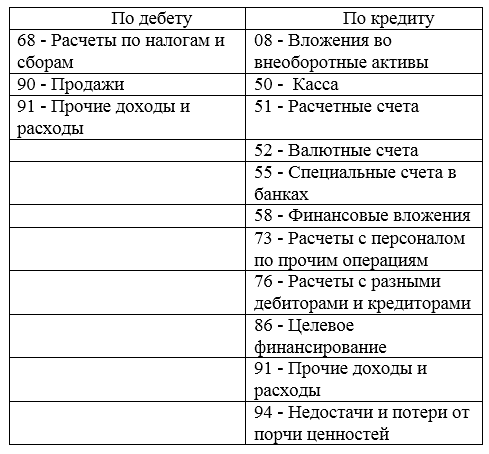

Корреспонденция 98 счета «Доходы будущих периодов» возможна со счетами, представленными в таблице:

Рисунок 3.

Рисунок 3.

Замечание 1

Обязательно следует проводить инвентаризацию доходов будущих периодов не реже одного раза в год. При инвентаризации доходов будущих периодов необходимо проверить правильность учета доходов на соответствующих счетах учета. И сверить проведенные расчеты с положениями учетной политики и первичной документации.

Работы (услуги) с длительным производственным циклом по иностранному контракту

Порядок отражения в налоговом учете доходов по «длительным» договорам, расчеты по которым осуществляются в валюте, изложен в Письмах Минфина России от 21.03.2008 N 03-03-06/1/118, УФНС по г. Москве от 28.11.2008 N 19-12/111003.

Сущность его заключается в том, что организации, осуществляющие производства с длительным технологическим циклом, в случае получения в рамках указанного производства доходов в иностранной валюте первоначально пересчитывают их в рубли по официальному курсу, установленному ЦБ РФ, на дату их признания.

В соответствии с положениями ст. ст. 250 и 265 НК РФ курсовой разницей признается курсовая разница, возникающая при дооценке (уценке) имущества в виде валютных ценностей и требований, выраженных в иностранной валюте, либо при уценке (дооценке) выраженных в иностранной валюте обязательств. Поскольку признание доходов, полученных в рамках производства с длительным технологическим циклом, производится налогоплательщиком исключительно в целях налогообложения прибыли и при этом задолженность по договору не возникает, пересчет размера уже исчисленных и признанных доходов (в том числе и полученных в иностранной валюте, возникших в предыдущих периодах признания доходов в рамках производства с длительным технологическим циклом) не производится.

По окончании производства с длительным технологическим циклом и сдаче работ (услуг), осуществленных в рамках этого технологического цикла, организации необходимо определить размер полученного дохода, подлежащего учету на дату его признания по курсу, установленному на дату передачи права собственности итогов работ. Размер исчисленного дохода уменьшается на суммы, ранее признанные для целей налогообложения на основании п. 3 ст. 248 НК РФ, как не подлежащие повторному включению в состав доходов.

Полагаем, что данный порядок следует толковать следующим образом.

Пример 5. Организация выполняла работы для иностранной фирмы в соответствии с договором, срок действия которого — с 1 сентября 2009 г. по 30 апреля 2010 г.

Предположим, что работы были начаты в сентябре 2009 г. и сданы в срок, установленный договором. Контрактная стоимость заказа — 30 000 евро.

Учетной политикой организации установлено:

— отчетными периодами являются квартал, полугодие, девять месяцев;

— доходы по долгосрочным договорам, не предусматривающим поэтапную сдачу работ, признаются пропорционально фактическим расходам в общем объеме расходов по этим договорам.

Согласно такому распределению доход организации составил: в III квартале 2009 г. — 4000 евро; в IV квартале 2009 г. — 12 500 евро; в I квартале 2010 г. — 10 500 евро; во II квартале 2010 г. — 3000 евро.

Рассчитаем доход на дату его признания в каждом отчетном (налоговом) периоде:

|

Квартал |

Сумма |

Дата |

Курс евро на дату |

Сумма дохода, |

|

III квартал 2009 г. |

4 000 |

30.09.2009 |

44,0068 |

176 027 |

|

IV квартал 2009 г. |

12 500 |

31.12.2009 |

43,3883 |

542 354 <*> |

|

I квартал 2010 г. |

10 500 |

31.03.2010 |

39,7028 |

416 879 <*> |

|

II квартал 2010 г. |

30 000 |

30.04.2010 |

38,7020 |

1 161 060 <**> |

———————————

<*> Перерасчет «предыдущего» дохода не производится.

<**> В отчетном периоде, на который приходятся срок окончания договора и передача результатов выполненных работ, определение дохода должно производиться не из расчета оставшейся суммы в валюте (3000 евро (30 000 — 4000 — 12 500 — 10 500)), а исходя из общей суммы договора 50 000 евро, пересчитанной по курсу, действующему на дату перехода права собственности (дату подписания акта выполненных работ).

Как следует из разъяснений Минфина, размер исчисленного дохода уменьшается на суммы, ранее признанные для целей налогообложения. Таким образом, размер дохода за II квартал 2010 г. составит 25 800 руб. (1 161 060 — 176 027 — 542 354 — 416 879).

В декларации по налогу на прибыль будет отражено:

— за девять месяцев 2009 г. — 176 027 руб.;

— за 2009 г. — 718 381 руб. (176 027 + 542 354);

— за I квартал 2010 г. — 416 879 руб.;

— за полугодие 2010 г. — 442 679 руб. (416 879 + 25 800).

Организация налогового учета, Доходы