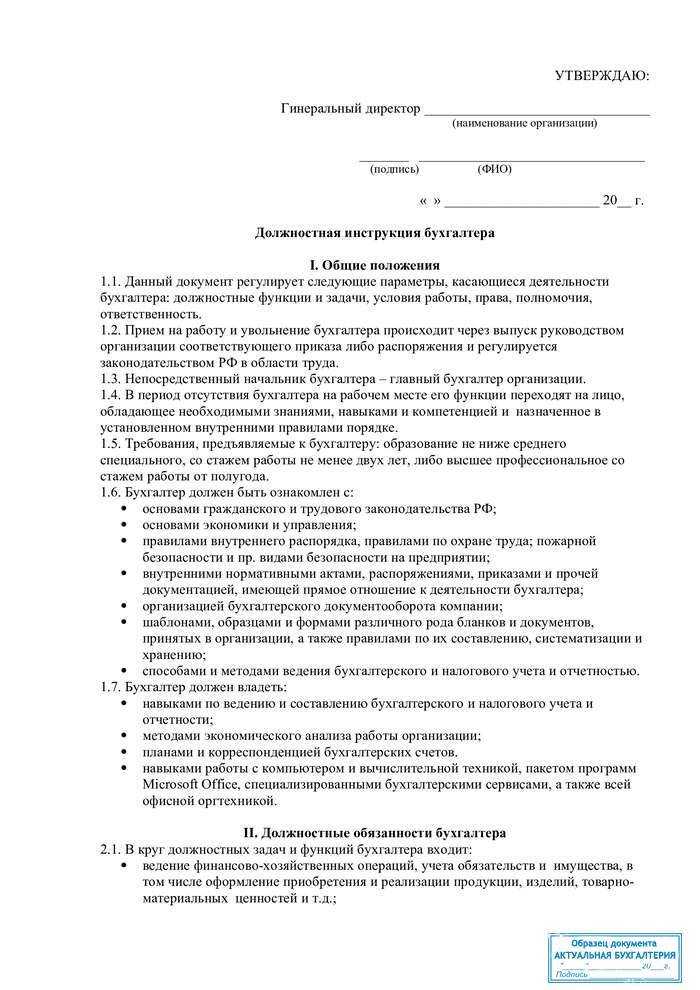

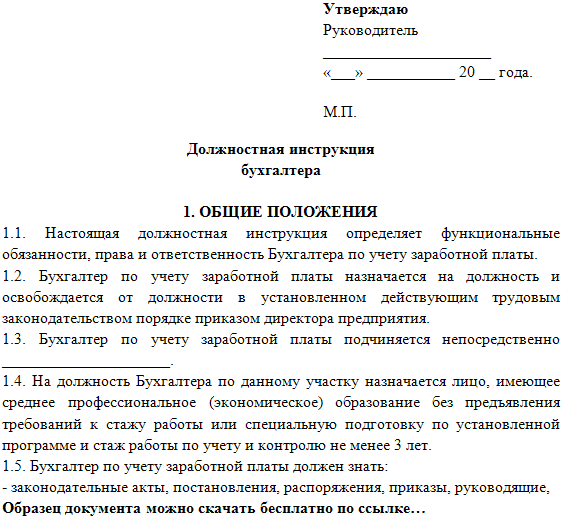

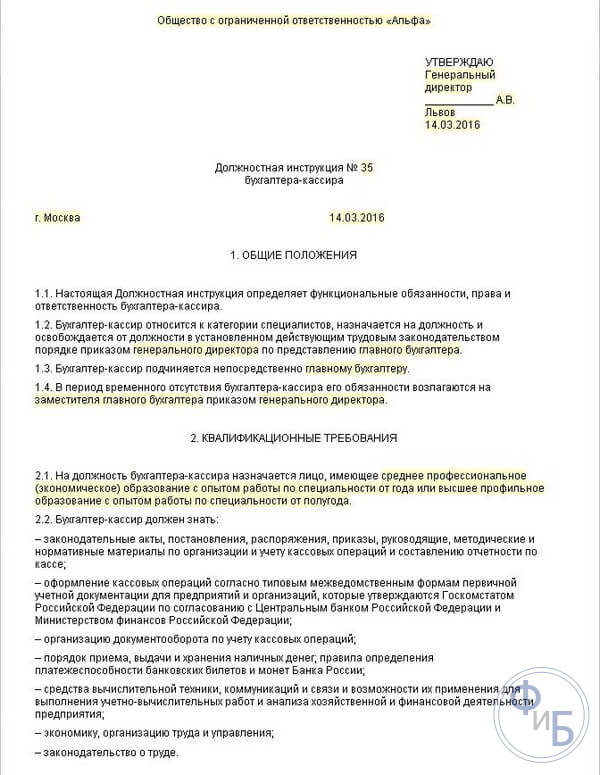

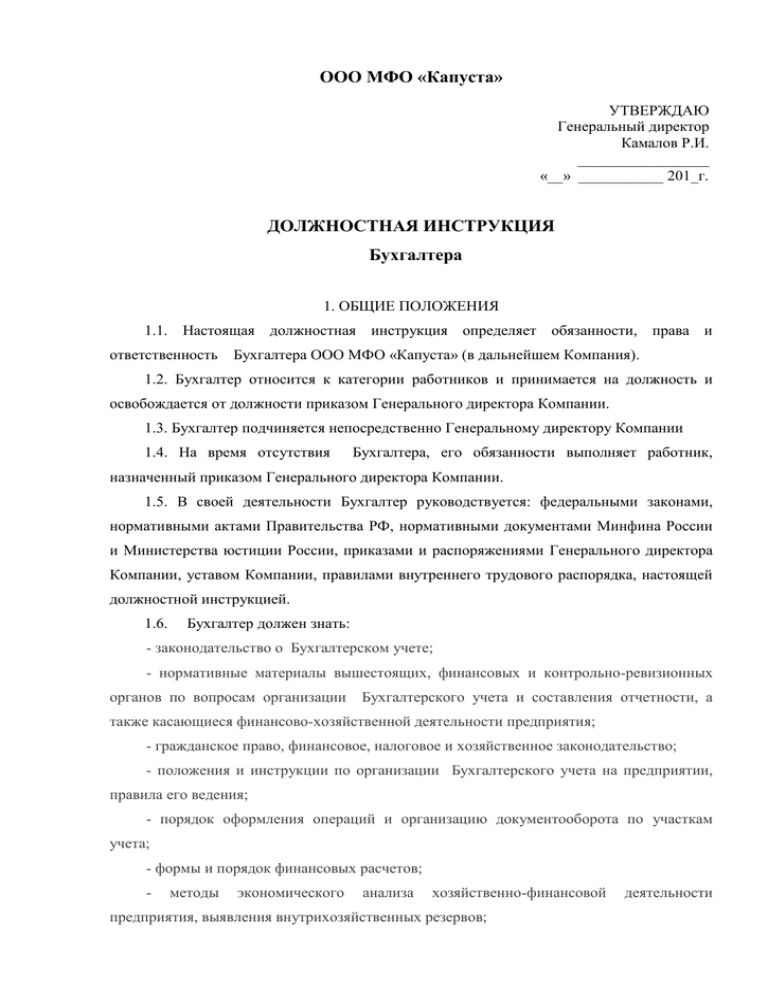

I. Общие положения

1. На должность бухгалтера назначается

лицо, имеющее среднее профессиональное образование по программе подготовки

специалистов среднего звена или среднее профессиональное образование

(непрофильное) по программе подготовки специалистов среднего звена и

дополнительное профессиональное образование по программе профессиональной

переподготовки.

2. Без предъявления требований к

стажу.

3. Назначение на должность бухгалтера,

а также освобождение от нее производится приказом руководителя организации.

4. Бухгалтер должен знать:

4.1. Законодательство Российской

Федерации о бухгалтерском учете, архивном деле, налогах и сборах, социальном и

медицинском страховании, пенсионном обеспечении, гражданское, трудовое,

таможенное законодательство Российской Федерации

4.2. Практику

применения законодательства Российской Федерации по вопросам оформления

первичных учетных документов

4.3. Внутренние

организационно-распорядительные документы экономического субъекта,

регламентирующие порядок составления, хранения и передачи в архив первичных

учетных документов

4.4. Порядок составления сводных учетных документов в целях осуществления

контроля и упорядочения обработки данных о фактах хозяйственной жизни

4.5. Компьютерные

программы для ведения бухгалтерского учета

4.6. Практику

применения законодательства Российской Федерации по вопросам денежного

измерения объектов бухгалтерского учета

4.7. Методы

калькулирования себестоимости продукции (работ, услуг)

4.8. Методы

учета затрат продукции (работ, услуг)

4.9. Внутренние

организационно-распорядительные документы экономического субъекта,

регламентирующие стоимостное измерение объектов бухгалтерского учета, а также

оплату труда

4.10.

Экономику и организацию производства и управления в экономическом субъекте

4.11.

_____________________________________________________________________

5. Бухгалтер подчиняется

непосредственно __________________.

6. На время отсутствия бухгалтера

(отпуск, болезнь, пр.) его обязанности исполняет лицо, назначенное в

установленном порядке. Данное лицо приобретает соответствующие права и несет

ответственность за надлежащее их исполнение.

7.

________________________________________________________________

Как выглядят должностные обязанности заместителя главного бухгалтера

При составлении должностной инструкции всегда необходимо учитывать особенности и нюансы деятельности каждой конкретной организации, её отраслевую и региональную специфику, а также спектр конкретных задач, которые будут стоять перед заместителями главбуха. Однако во многом можно ориентироваться и на опыт других субъектов хозяйствования. Обычно применяемые на предприятиях должностные инструкции заместителей главных бухгалтеров состоят из нескольких разделов:

- Общие положения. Данный раздел инструкций устанавливает конкретные квалификационные требования к заместителю главного бухгалтера – опыт работы, уровень образования. Кроме этого он также описывает конкретное место заместителя в общем порядке субординации на предприятии и рассматривает порядок приема на работу, увольнения и замещения сотрудника.

- Права и обязанности занимающего должность. В данном разделе должны быть наиболее подробно раскрыты все задачи и полномочия заместителя главного бухгалтера, так как соответственно законодательным требованиям, вся деятельность сотрудника должна быть регламентирована должностными инструкциями.

- Ответственность работника. Означенный раздел должен содержать примеры нарушений и их последствия в виде дисциплинарных взысканий и иных мер воздействия. Следует помнить о пределах и ограничениях привлечения работника к дисциплинарной и материальной ответственности, которые предусмотрены федеральным законодательством. Также рекомендуется упомянуть о возможной административной и уголовной ответственности со ссылками на затрагивающие ведение бухгалтерской деятельности и трудовые взаимоотношения в целом статьи УК РФ и КоАП РФ.

С особой внимательностью следует указывать порядок передачи полномочий главного бухгалтера заместителю и особенности его работы в отсутствие главбуха.

Более конкретно сами должностные обязанности заместителя главного бухгалтера могут выглядеть следующим образом:

- Организация бухучета во вверенном трудящемуся направлении.

- Ведение руководящей деятельности по проведению и оформлению операций.

- Учет ценностей, кредитно-расчетных операций, доступных на счетах и наличных средств организации.

- Разработка бухгалтерской документации внутреннего пользования.

- Принятие участия в процедурах инвентаризации.

- Ведение расчетов по зарплатам, налоговым и страховым сборам.

- Архивирование наличествующей документации бухгалтерского характера.

- Проведение обучения и методической работы с подчиненными.

- Контроль трудовой дисциплины в рамках финансовых и бухгалтерских операций.

- Замещение отсутствующих работников бухгалтерии по распоряжению руководства.

- Замещение главного бухгалтера со всеми его полномочиями, ответственностью и обязанностями.

Профстандарт бухгалтера

В инструкцию обычно включают положения из профстандарта бухгалтера. Профстандарт обозначает несколько самых важных свойств, которыми должен обладать сотрудник с такими обязанностями:

- практические знания о составлении первичной документации и её учёт, архивирование;

- специальное образование от среднего до высшего образования по категориям;

- уникальность знаний для определённого направления – финанализ, ведение налогового учёта, контроль отчётности, знания по составлению консолидированной финотчётности, группирование хозяйственной деятельности предприятия для грамотного бухучёта.

Обязательность соответствия требованиям стандарта предусмотрены налоговым и другим федеральным законодательством.

В обычный формат требований к принимаемому на работу сотрудника, не входит стаж работы в должности бухгалтера. Однако такие требования могут быть указаны в требованиях вакансии и условиях контракта.

Обычно требования профессионального стандарта несколько ниже, чем требования реального рынка труда с высокой оплатой и сильной степенью социальной защищённости. Однако эти требования важный ориентир для менеджмента компании и самого претендента на работу бухгалтером.

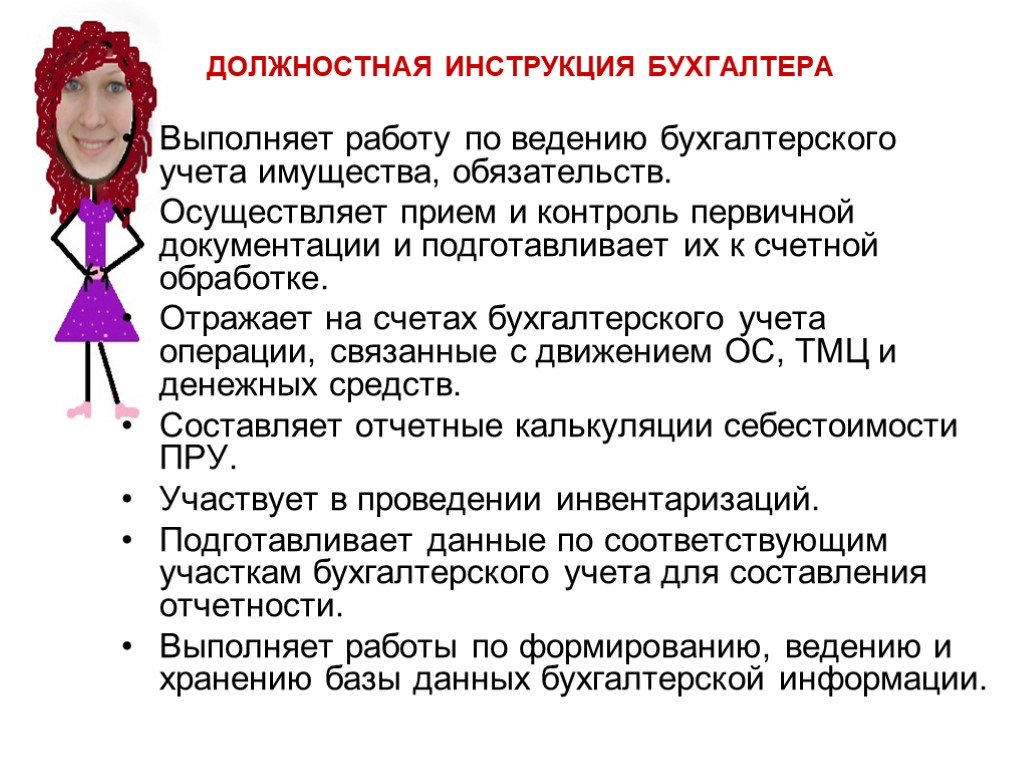

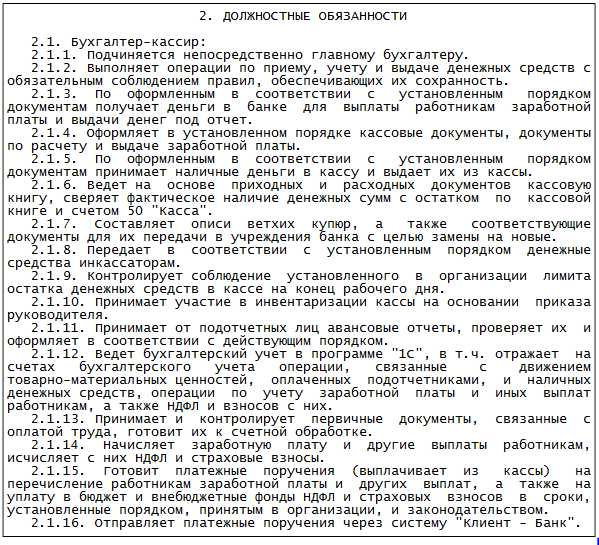

II. Должностные обязанности

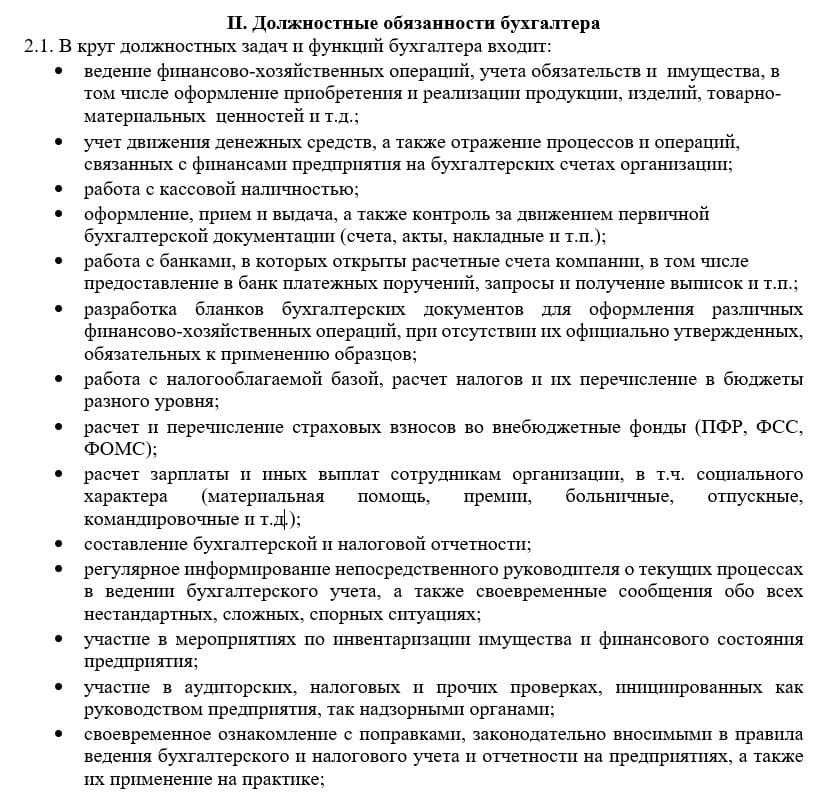

В обязанности бухгалтера входит:

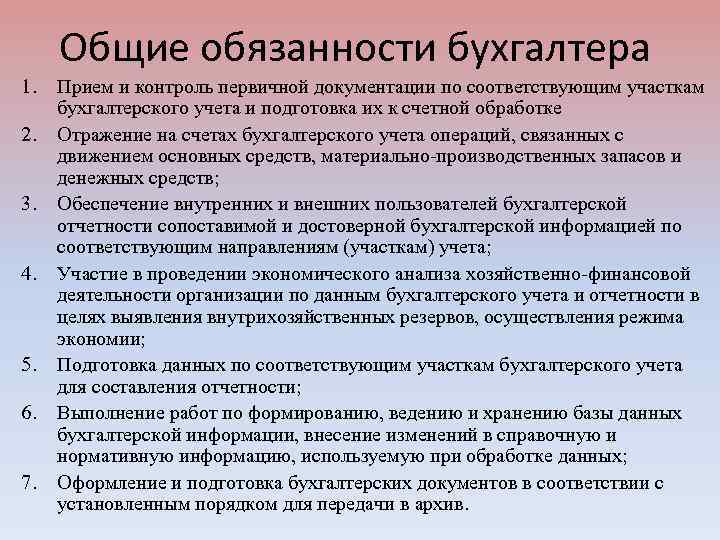

1. Принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта:

— Составление

(оформление) первичных учетных документов

— Прием

первичных учетных документов о фактах хозяйственной жизни экономического

субъекта

— Выявление

случаев нарушения ответственными лицами графика документооборота и порядка

представления в бухгалтерскую службу первичных учетных документов и

информирование об этом руководителя бухгалтерской службы

— Проверка

первичных учетных документов в отношении формы, полноты оформления, реквизитов

— Систематизация

первичных учетных документов текущего отчетного периода в соответствии с

учетной политикой

— Составление

на основе первичных учетных документов сводных учетных документов

— Подготовка

первичных учетных документов для передачи в архив

— Изготовление

копий первичных учетных документов, в том числе в случае их изъятия

уполномоченными органами в соответствии с законодательством Российской

Федерации

— Обеспечение

данными для проведения инвентаризации активов и обязательств экономического

субъекта в соответствии с учетной политикой экономического субъекта

2. Денежное

измерение объектов бухгалтерского учета и текущая группировка фактов

хозяйственной жизни:

— Денежное

измерение объектов бухгалтерского учета и осуществление соответствующих

бухгалтерских записей

— Регистрация

данных, содержащихся в первичных учетных документах, в регистрах бухгалтерского

учета

— Отражение

в бухгалтерском учете результатов переоценки объектов бухгалтерского учета,

пересчета в рубли выраженной в иностранной валюте стоимости активов и

обязательств

— Составление

отчетных калькуляций, калькуляций себестоимости продукции (работ, услуг),

распределение косвенных расходов, начисление амортизации активов в соответствии

с учетной политикой экономического субъекта

— Сопоставление

результатов инвентаризации с данными регистров бухгалтерского учета и

составление сличительных ведомостей

3. Итоговое

обобщение фактов хозяйственной жизни:

— Подсчет

в регистрах бухгалтерского учета итогов и остатков по счетам синтетического и

аналитического учета, закрытие оборотов по счетам бухгалтерского учета

— Контроль

тождества данных аналитического учета оборотам и остаткам по счетам

синтетического учета

— Составление

оборотно-сальдовой ведомости и главной книги

— Подготовка

пояснений, подбор необходимых документов для проведения внутреннего контроля,

государственного (муниципального) финансового контроля, внутреннего и внешнего

аудита, ревизий, налоговых и иных проверок

— Предоставление

регистров бухгалтерского учета для их изъятия уполномоченными органами в

соответствии с законодательством Российской Федерации

— Систематизация

и комплектование регистров бухгалтерского учета за отчетный период

— Передача

регистров бухгалтерского учета в архив

— Изготовление

и предоставление по требованию уполномоченных органов копий регистров бухгалтерского

учета

— Отражение

в бухгалтерском учете выявленных расхождений между фактическим наличием

объектов и данными регистров бухгалтерского учета

Значение инструкции должностного типа по специальности бухгалтера

Сразу же скажем о том, что в законодательстве трудового плана не формируется четкое указание на необходимость составления данного документа, а вот в письмах Роструда раскрывается значение данной документации, а также все важные нюансы составления.

Инструкция должностного типа, по сути, представляет собой документацию, в которую вносятся все данные, определяющие круг поручений, обязанностей, функций, а также прав четко определенного должностного лица. Также документ в своем составе содержит четкое определение задач, требований квалификационного плана, ответственности и пр., что позволяет получить неотъемлемо важный инструмент регулирования отношений, возникающих на основании соглашения трудового плана.

Исходя из сказанного, становится понятно, что данный документ является необходимым как руководителю, так и работникам. Разработка данной инструкции производится по каждой должности в отдельности, так как формируется четко определенный – конкретный спектр действий, полномочий, функций, обязанностей, задач и пр. При этом, инструкция разрабатывается для четко определенной должности, а не для каждого сотрудника в отдельности.

Если более внимательно рассмотреть вопрос, то сразу же становится понятно, что наличие инструкции позволит работнику обоснованно отказывать претендентам на должность вакантного плана, в соответствии с тем, что они не соответствуют установленным требованиям по инструкции. В тоже время, отсутствие такого документа может вызвать весьма существенное количество споров, включая даже судебные разбирательства. Также в процессе проведения испытательного срока для сотрудника, руководитель имеет право основываясь на разработанной инструкции осуществить законное увольнение, в том случае, если специалист не соответствует установленным требованиям.

Законодательство нашей страны определяет, что работодатель не имеет право отказывать в приеме на работу, не обосновав свой отказ. По сути, если инструкции нет, то работник в любом случае подойдет на вакантную должность, а значит, у руководства просто не будет объективных, а самое главное – законных оснований на осуществление процесса отказа в приеме на работу. В тоже время, если инструкция составлена, и претендент не соответствует определенным качествам, описанным в документе, то отказ будет законным и обоснованным.

Как правило, на должность бухгалтера принимаются специалисты с учетом испытательного срока. И тут опять же инструкция является просто необходимой. Так как на ее основании можно будет произвести законное увольнение в том случае, если сотрудник в течение срока испытания не проявил указанные качества, не смог соответствовать тем требованиям, которые описаны в документе. Не менее важным будет также аспект ответственности, который прописывается в документе. Нарушение взятых на себя обязательств может повлечь за собой определенное наказание, которое и может стать дополнительной причиной для осуществления увольнения.

Рекомендуется также в инструкции должностного типа указывать данные, которые касаются замещения. По сути, нередко бывают ситуации, когда бухгалтер не может выполнять свои профессиональные обязанности по объективным причинам, например, по болезни. Но это не значит, что установленные обязательства не должны исполняться. Например, обязательно нужно своевременно сдать отчетность, и в данном случае, руководство осуществляет замещение, но оно также должно быть нормировано документально, и в инструкции указывается, какие именно лица имеют право на замещение должности бухгалтера.

Основные правила должностной инструкции бухгалтера

Как распределить обязанности правильно и так, чтобы это дало максимальный эффект? Прежде всего следует обратить внимание, что является самыми важными функциями этого сотрудника. Для этого вспомним основания, которые используются работодателем для увольнения с должности именно этой категории сотрудников:

- совершение хищения, в том числе действий, виновником которых является сотрудник, обслуживающий денежные или товарные ценности;

- факт принятия решения главным бухгалтером, которое повлекло за собой ущерб для фирмы.

То есть в инструкции обязательно должны быть указаны предостережения от таких действий. А также основной задачей именно этой категории сотрудников является организация ведения бухгалтерского учёта – это прямая норма законодательства.

Особые требования предъявляются к главному бухгалтеру открытого акционерного общества, включая требования по наличию образования и опыта работы, наличия доверительности к его действиям.

Закон жёстко регламентирует необходимый уровень подготовки и точечно указывает на необходимую компетентность специалиста:

- высшее законченное образование (без ограничений по профильности);

- наличие стажа работы по работе с бухгалтерией предприятия или организации, осуществления деятельности в области аудиторских решений не менее 3 лет с учётом, что этот трудовой стаж засчитан за последние 5 лет;

- отсутствие судимости, которая не погашена в отношении преступлений, связанных с экономическими правонарушениями.

Если в случае приглашения на работу главного бухгалтера частного сектора или госучреждения, требования могут быть минимальными, то в этом случае – только такими. Это связано с высокой степенью риска, поскольку предприятие этой формы собственности, несёт ответственность не перед одним юридическим лицом, где есть несколько контролёров исполнительности бухгалтера. Акционерное общество – это зачастую крупное коммерческое предприятие, где множество собственников, которые не ведут прямого надзора над деятельностью фирмы. И потому государство установило особые требования именно к этой категории сотрудников фирмы с многочисленными акционерами.

Какие ещё требования выдвигаются к главному человеку в экономической службе фирмы?

Один из важнейших критериев – неразглашение коммерческой тайны, использование коммерческой информации компании с учётом того, что она может быть использована конкурентами для нанесения вреда фирме. Поэтому главный бухгалтер должен уметь распоряжаться информацией фирмы, контролировать её потоки и ограничивать при необходимости, доступ к целостной картине экономического состояния компании.

Если конечно, открытость и аудиторский вывод по фирме, не является обязательством компании перед акционерами или собственником.

Важно указать и то, что включение в трудовой договор, а таким образом и в инструкцию, описывающую круг обязанностей сотрудника дополнительных, не предусмотренных прямо, обязанностей, возможно только по соглашению сторон

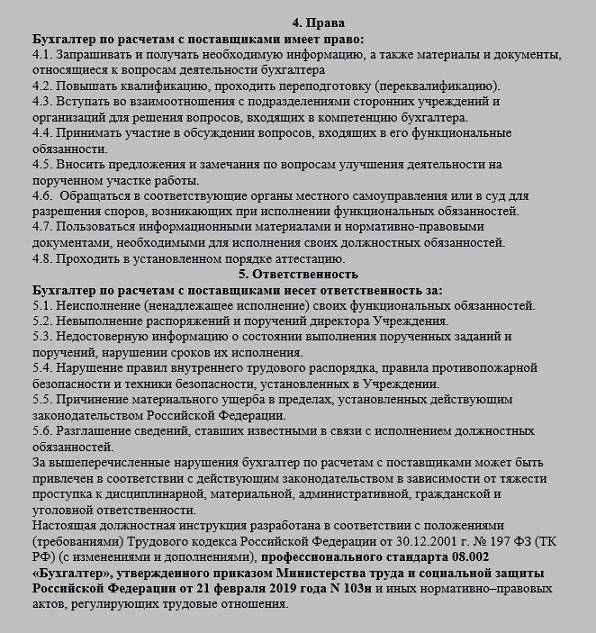

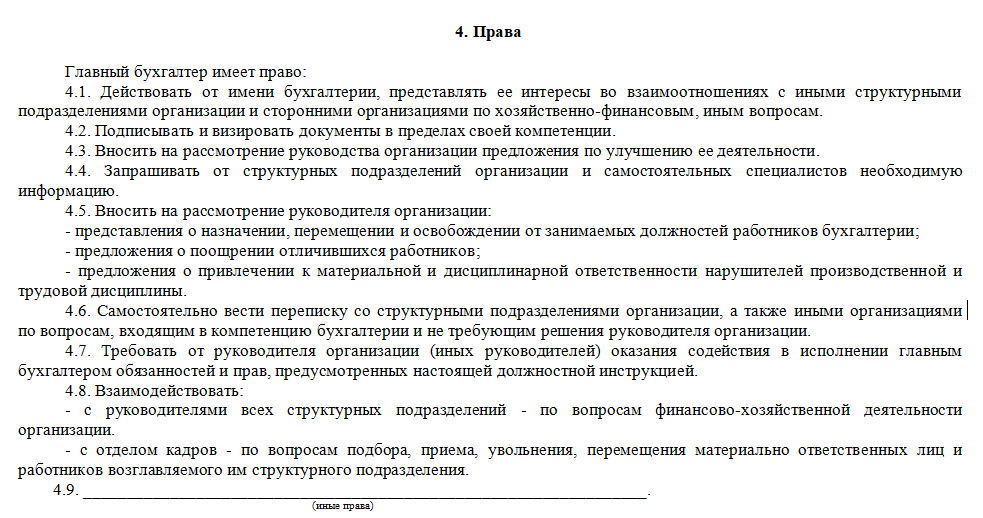

V. Ответственность

Главный бухгалтер несет ответственность:

5.1. За неисполнение (ненадлежащее исполнение) своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных трудовым законодательством Российской Федерации.

5.2. За совершенные в процессе осуществления своей деятельности правонарушения — в пределах, определенных административным, уголовным и гражданским законодательством Российской Федерации.

5.3. За причинение материального ущерба — в пределах, определенных трудовым, уголовным и гражданским законодательством Российской Федерации.

Кто утверждает должностную инструкцию бухгалтера

Должностные инструкции для бухгалтеров обычно разрабатываются главным бухгалтером, который несет ответственность за свое подразделение и четко знает, как распределить обязанности по разным участкам работы. Утверждает должностную инструкцию бухгалтера руководитель компании. Она должна быть обязательно подписана специалистом – бухгалтером.

Таким образом, должностная инструкция бухгалтера – не обязательный, но крайне желательный и необходимый документ для обеих сторон трудовых отношений. Она разрабатывается каждой компанией самостоятельно, исходя их своих особенностей и потребностей, поскольку унифицированной формы документа не существует. Должностные инструкции бухгалтеров должны быть составлены предметно и конкретно, чтобы избежать дублирования обязанностей в бухгалтерии. Для большинства компаний применение профстандарта «Бухгалтер» необязательно, но его можно взять «на вооружение» при составлении должностных инструкций бухгалтеров.

Как составить должностную инструкцию главного бухгалтера

Главный бухгалтер фирмы или предприятия – это едва не второе по значимости лицо на предприятии

Именно от этого сотрудника зависит ритмичность экономической жизни фирмы и её защищённость от проверок, санкций со стороны государства из-за нарушений по неосторожности

Для составления таких инструкций необходима консультация с кадровым отделом и использование типовых текстов. Нелишним будет привлечение юриста или юридический отдел фирмы. Они предусмотрят необходимые нюансы, связанные с защитой интересов компании и возможными санкциями (в том числе финансовыми) против нерадивого сотрудника, которому доверяют деньги фирмы.

Для чего нужна должностная инструкция бухгалтера

Трудовое законодательство не обязывает работодателей разрабатывать должностные инструкции для персонала, поскольку обязанности сотрудника можно указать в трудовом договоре, который заключается с ним при устройстве на работу (ст. 57 ТК РФ). Составление должностной инструкции – это право, а не обязанность работодателя, за исключением отдельных должностей, например, частные охранники, кассиры и другие.

Но именно должностная инструкция позволяет конкретизировать трудовые обязанности работника. Ее наличие значительно упрощает взаимодействие работодателя и сотрудника.

Должностная инструкция поможет работодателю:

- объективно оценить трудовые навыки принятого на работу бухгалтера в течение испытательного срока;

- грамотно распределить трудовые обязанности между работниками бухгалтерии;

- оценить полноту выполнения бухгалтером своих трудовых функций и так далее.

А сотрудник, в свою очередь, будет четко знать, что именно от него требует работодатель.

Поэтому считаем, что составление должностной инструкции необходимо для обеих сторон трудовых отношений, как для работодателя, так и для его сотрудника.

Должностная инструкция – это обезличенный документ. Она не разрабатывается для какого-то конкретного человека. В документе прописываются требования к должности бухгалтера независимо от того, какой человек будет претендовать на эту должность.

Должностные инструкции бухгалтеров должны четко разграничивать функции специалистов по разным участкам работы, чтобы избежать дублирования обязанностей в бухгалтерии.

Кто обязан составлять должностные инструкции

Как правило, на фирме или в государственной организации такие документы составляются кадровиками, то есть специальными служащими, которые занимаются подбором и сопровождением работающих на предприятии. Зачастую эту функцию на небольших фирмах и в учреждениях, где нет текучести кадров, могут выполнять бухгалтера или главные бухгалтеры, заместители директоров по персоналу.

В частном секторе обязанность составить этот документ обычно возлагается на того, кто ведёт на предприятии – бухгалтера. В небольших компаниях руководитель сам может составлять и подписывать текст такого документа.

Если есть на предприятии уполномоченный профсоюзный орган, он по условиям коллективного договора, принимает участие в составлении таких инструкций, и прочих регулирующих трудовые обязанности, документах.

Однако право составление инструкций по приказу директора остаётся у руководителя. Поэтому кадровое подразделение обычно визирует эти документы у главного менеджера фирмы.

Этот же менеджер предлагает существенные изменения в текст и предложения по поводу приближения текста к текущим задачам фирмы.

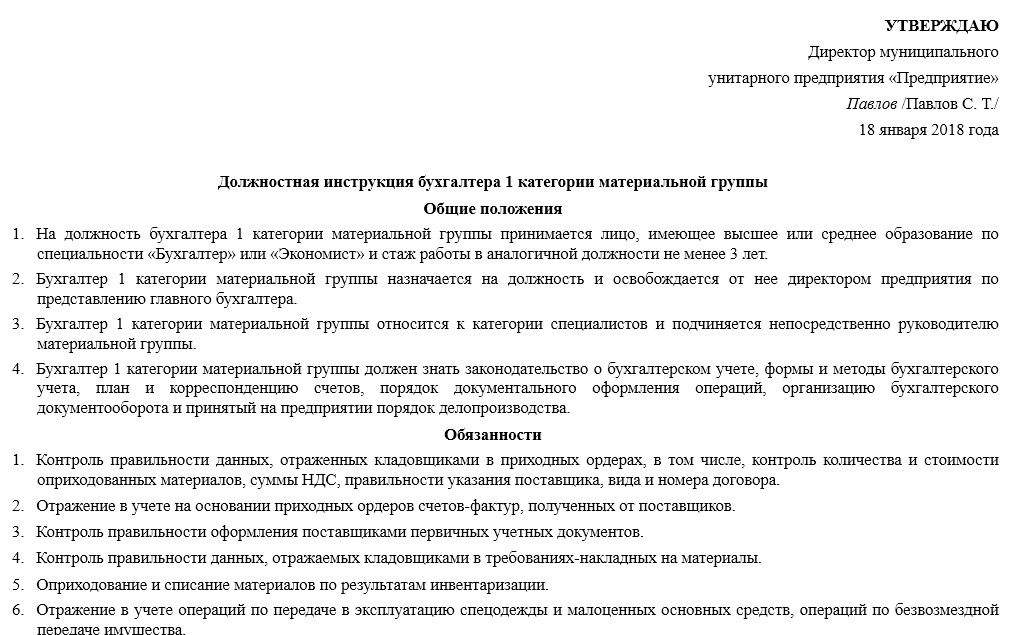

Какие есть категории бухгалтеров

В зависимости от знаний и опыта работы бухгалтер может занимать позицию помощника, бухгалтера или главного бухгалтера. Разберёмся, чем эти должности различаются.

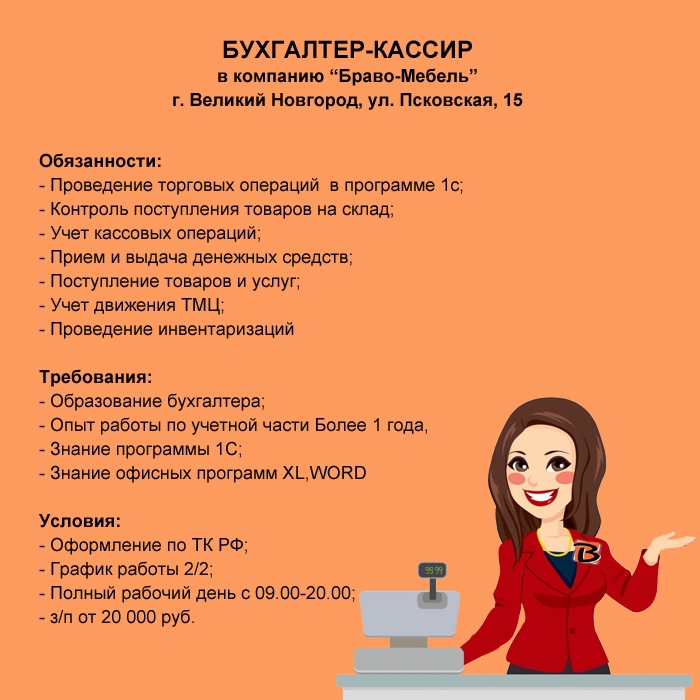

Помощник бухгалтера. Это начальная ступень карьеры в сфере бухгалтерии. Помощники работают под руководством более опытных бухгалтеров: выполняют рутинные задачи бухучёта. Например, обрабатывают и систематизируют первичные документы, выставляют счета-фактуры, готовят платёжные поручения и так далее. Вот пример обязанностей помощника бухгалтера в одной из вакансий HeadHunter.

Пример обязанностей помощника бухгалтераСкриншот: HeadHunter / Skillbox Media

Бухгалтер. На этой ступени специалист занимается всеми задачами бухучёта комплексно или ведёт выделенный участок учёта — в зависимости от масштабов компании и структуры бухгалтерского отдела.

Ещё бухгалтеры на этой позиции могут заниматься более сложными задачами, смежными с бухучётом, — например, участвовать в разработке бюджета компании.

В некоторых крупных организациях на этой ступени бухгалтеров дополнительно разделяют на старших и ведущих — в зависимости от уровня ответственности, которую они несут.

Пример обязанностей бухгалтераСкриншот: HeadHunter / Skillbox Media

Главный бухгалтер. Руководит бухгалтерским отделом и отвечает за то, чтобы бухгалтерский учёт в компании вели в соответствии с законодательством и стандартами. Он разрабатывает учётную политику компании, внутренние стандарты бухучёта, контролирует работу других бухгалтеров. Также главные бухгалтеры участвуют в финансовом планировании.

Пример обязанностей главного бухгалтераСкриншот: HeadHunter / Skillbox Media

В РФ есть профессиональная градация бухгалтеров — её устанавливает профстандарт «Бухгалтер». Согласно ему, бухгалтеры могут быть первой категории, второй категории или без категории. Вот основные требования к ним:

- Бухгалтер без категории — специалист со средним профессиональным экономическим образованием, без опыта работы. Также к бухгалтерам без категории относят специалистов со специальной подготовкой по программе бухучёта, с опытом работы от трёх лет в сфере учёта и контроля.

- Бухгалтер II категории — специалист с высшим экономическим образованием, без опыта работы по специальности. Или специалист со средним профессиональным экономическим образованием и опытом работы в должности бухгалтера без категории от трёх лет.

- Бухгалтер I категории — специалист с высшим экономическим образованием и опытом работы в должности бухгалтера II категории от трёх лет.

Профстандарт носит рекомендательный характер, поэтому компании не обязаны его применять. Как правило, разделение бухгалтеров по категориям используют в бюджетных организациях.

Общее положение инструкции должностного типа для бухгалтера

Данный пункт документа в своем составе содержит описание общих особенностей, которые касаются приема на работу специалиста, а также его увольнения. В этом разделе инструкции нужно указывать примерно такую информацию:

- Как осуществляется прием, а также последующее увольнение специалиста. Обязательно указывается принадлежность к определенной категории персонала. В случае с бухгалтером, нужно указать на то, что речь идет о специалисте;

- Обязательно определяется порядок подчинения, что в дальнейшем исключает многочисленные сложности со взаимодействием сотрудника, постановкой целей перед ним;

- Определяется указание на нормативные базы, которые должен знать специалист. Например, знание нормативных документов, которые определяют структуру финансовой, экономической, хозяйственной деятельности. Также указывается на необходимость знаний внутренних документов, методических материалов и пр.;

- Обязательным условием составления пункта с общим положением считается указание в документе всех требований к квалификации. Все дело в том, что именно в данном пункте непременно должны быть отражены те данные, которые позволяют четко установить ряд обязанностей специалиста. Нужно указать требования по опыту, знаниям и навыкам (что должен уметь и знать специалист), указываются требования по образованию и пр.;

- В пункте с общими требованиями обязательно рекомендуется указать данные о замещении.

Особенности профессии бухгалтера

Бухгалтер – это специалист, который ведет бухучет и документооборот в компании, а также занимается подготовкой и отправкой налоговой и бухотчетности в контролирующие органы. Трудовая деятельность бухгалтера регламентируется законодательством, поэтому он должен обладать необходимыми знаниями в этой области, а также понимать специфику деятельности той компании, в которой он трудится.

Профессия бухгалтера сильно изменилось за пару последних десятилетий. Теперь от специалиста требуется уверенное владение ПК, а также знание специальных компьютерных программ для ведения бухучета, подготовки и отправки отчетности. К тому же, в некоторых случаях бухгалтер должен соответствовать определенным требованиям, указанным в профстандарте для этой должности.

Функции бухгалтеров в различных отраслях экономики и на разных участках бухучета отличаются. Для того чтобы определить область деятельности бухгалтера в конкретной компании, разрабатывается должностная инструкция.

II. Функции

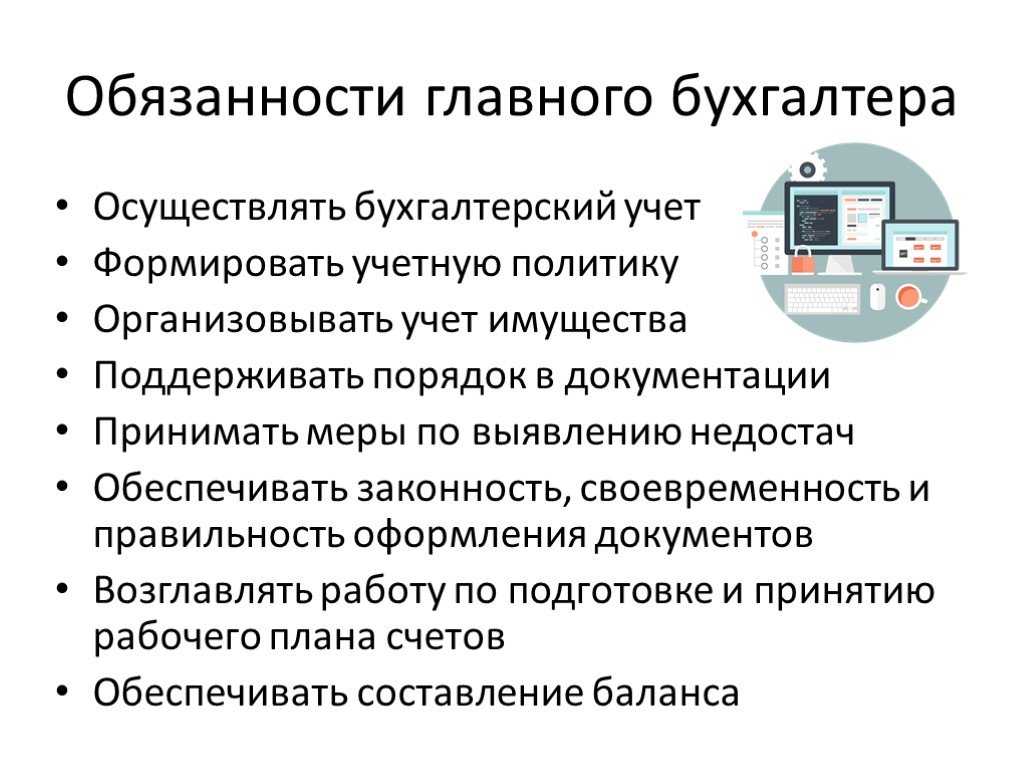

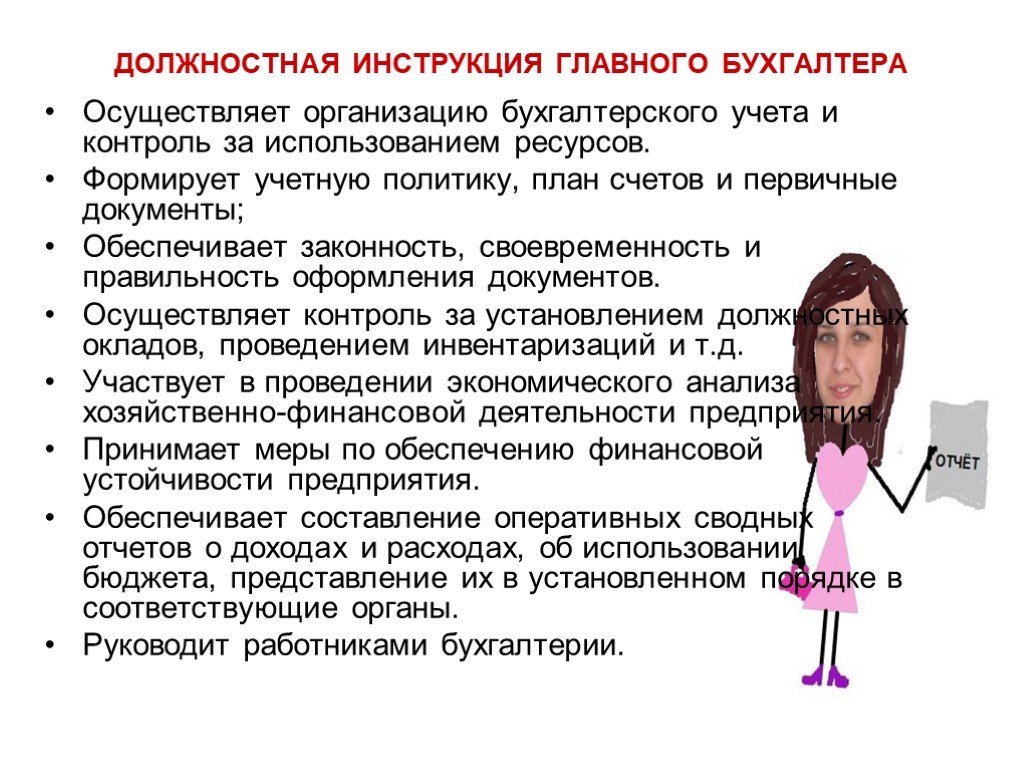

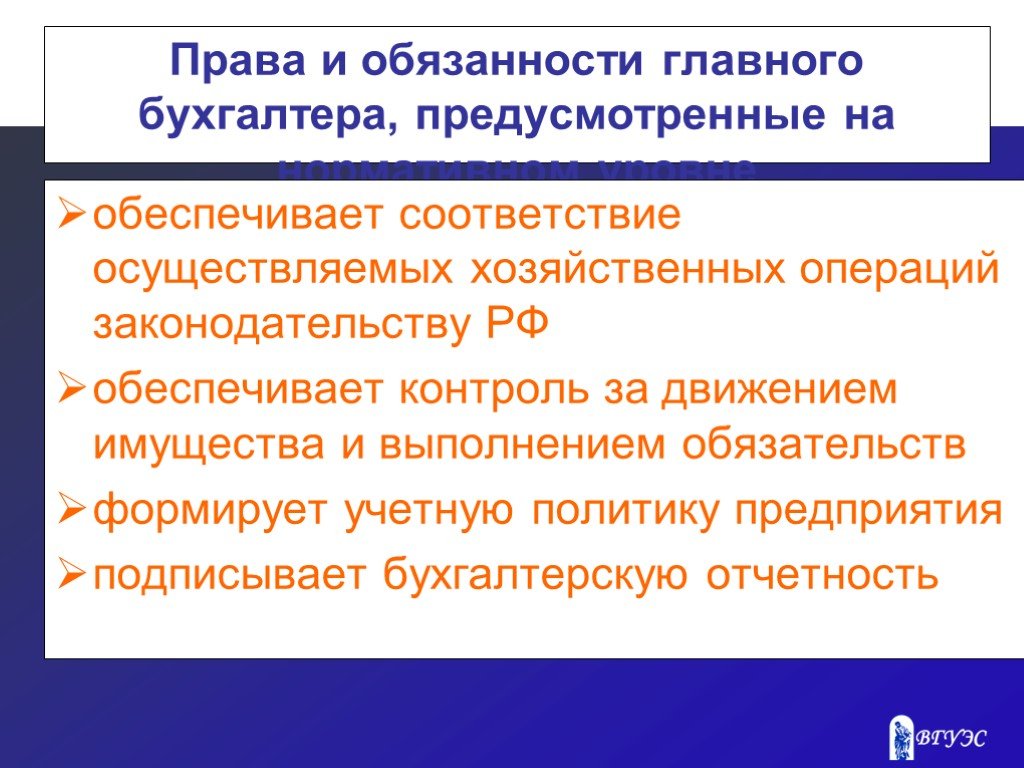

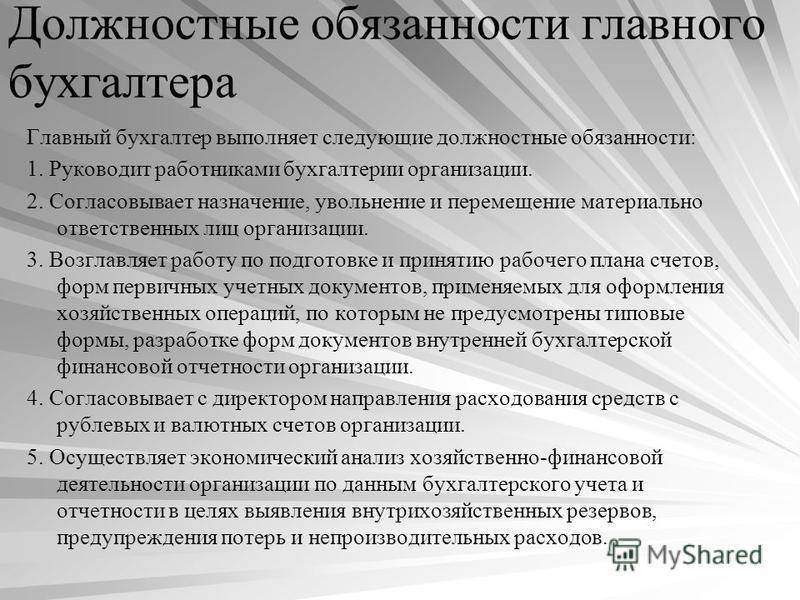

На главного бухгалтера возлагаются следующие функции:

2.1. Руководство ведением бухгалтерского учета и составлением отчетности на предприятии.

2.2. Формирование учетной политики с разработкой мероприятий по ее реализации.

2.3. Оказание методической помощи работникам подразделений предприятия по вопросам бухгалтерского учета, контроля и отчетности.

2.4. Обеспечение составления расчетов по зарплате, начислений и перечислений налогов и сборов в бюджеты разных уровней, платежей в банковские учреждения.

2.5. Выявление внутрихозяйственных резервов, осуществление мер по устранению потерь и непроизводительных затрат.

2.6. Внедрение современных технических средств и информационных технологий.

2.7. Контроль за своевременным и правильным оформлением бухгалтерской документации.

2.8. Обеспечение здоровых и безопасных условий труда для подчиненных исполнителей, контроль за соблюдением ими требований законодательных и нормативных правовых актов по охране труда.

Зачем нужна должностная инструкция

Оговоримся сразу, что должностная инструкция не является обязательным документом, и необходимость ее составления каждый работодатель определяет сам. Трудовые обязанности работника и основные положения дисциплины труда в организации могут быть оговорены и другими локальными нормативными актами, в числе которых:

- трудовой договор;

- Правила внутреннего трудового распорядка;

- положения о структурных подразделениях;

- иные инструкции и положения, непосредственно относящиеся к обязанностям, выполняемым работником.

В соответствии с требованиями ст.68 ТК РФ работодатель обязан ознакомить работника с локальными актами, непосредственно оговаривающими его трудовые функции, еще до момента заключения трудового договора.

Должностная инструкция, как «сборник» прав и обязанностей работника позволяет работодателю сэкономить время на ознакомление. Работнику ДИ так же удобна тем, что права и обязанности собраны в одном месте.

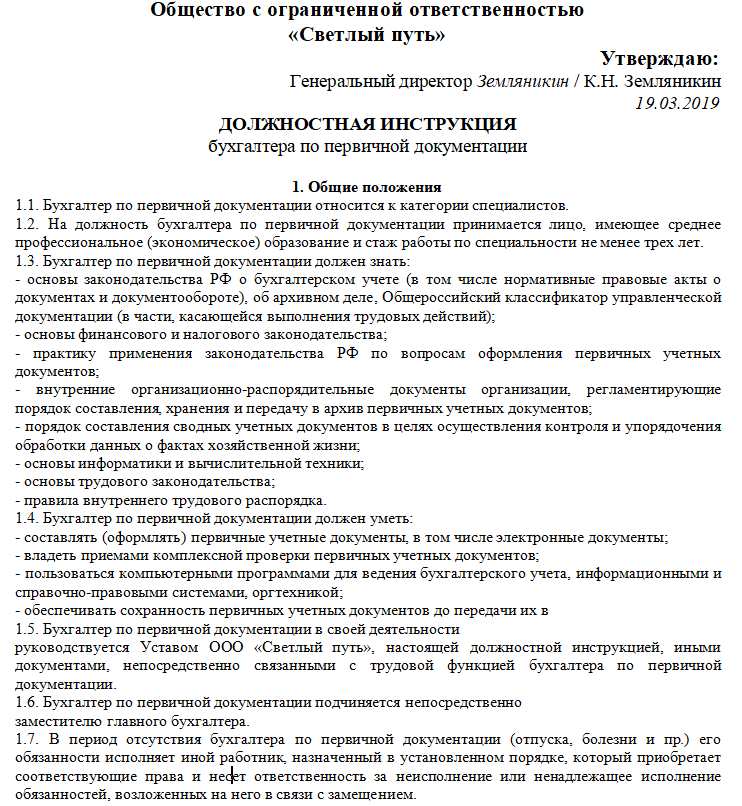

Должностная инструкция бухгалтера

Должностные инструкции — внутренние документы компании, в которых описаны задачи сотрудников. Их составляют не для определённых людей, а для должностей.

В Трудовом кодексе нет требований к должностным инструкциям, поэтому компании не обязаны их составлять. Но чем крупнее организация и чем больше в ней сотрудников, тем легче запутаться в том, кто и за что отвечает. Поэтому большие компании предпочитают описывать задачи сотрудников в инструкциях и прикладывать их к трудовым договорам.

Содержание должностной инструкции бухгалтера, как правило, зависит от двух факторов:

- Сфера деятельности компании. Например, в торговых компаниях бухгалтеры должны вести складской учёт, а в консалтинговых — расчёты с заказчиками.

- Структура бухгалтерского подразделения. Например, в компаниях, где бухгалтер один, все задачи по бухучёту лежат на нём. На нём же лежат функции главного бухгалтера. Если в компании пять бухгалтеров, задачи распределяют по бухгалтерским участкам.

Заключение

Бухгалтер — руководитель предприятия, но только в экономическом секторе. Менеджер определяет все самые важные направления развития и деятельности фирмы. Главный бухгалтер — видит управление фирмой через экономические механизмы: деньги на счету, долги за продукцию или будущую прибыль от поставок. Он понимает, сколько необходимо денег на текущие расходы, чтобы фирма работала, а также сколько денег необходимо на поддержание конкурентности компании, в будущем.

Не столь важно, будет это некоммерческая структура или обычное ООО, ответственность бухгалтера не уменьшается. Именно этот специалист является важным форпостом экономической безопасности фирмы или государственного учреждения

Заключение

Кроме трудового договора, необходимо составить и подписать должностную инструкцию бухгалтера. Обе стороны – работающий и работодатель заинтересованы в создании и актуализации этого документа. Он чётко расписывает обязанности сторон, даёт возможность объективно оценивать вклад сотрудника в дела фирмы.

Разработка такого документа возлагается на руководство компании и кадровое подразделение. Бухгалтер – последний оплот компании в отношениях с налоговыми и прочими госучреждениями с контрольными функциями. Именно поэтому чёткое определение границ компетенции позволит бухгалтеру знать коридор возможностей и активно защищать интересы фирмы.