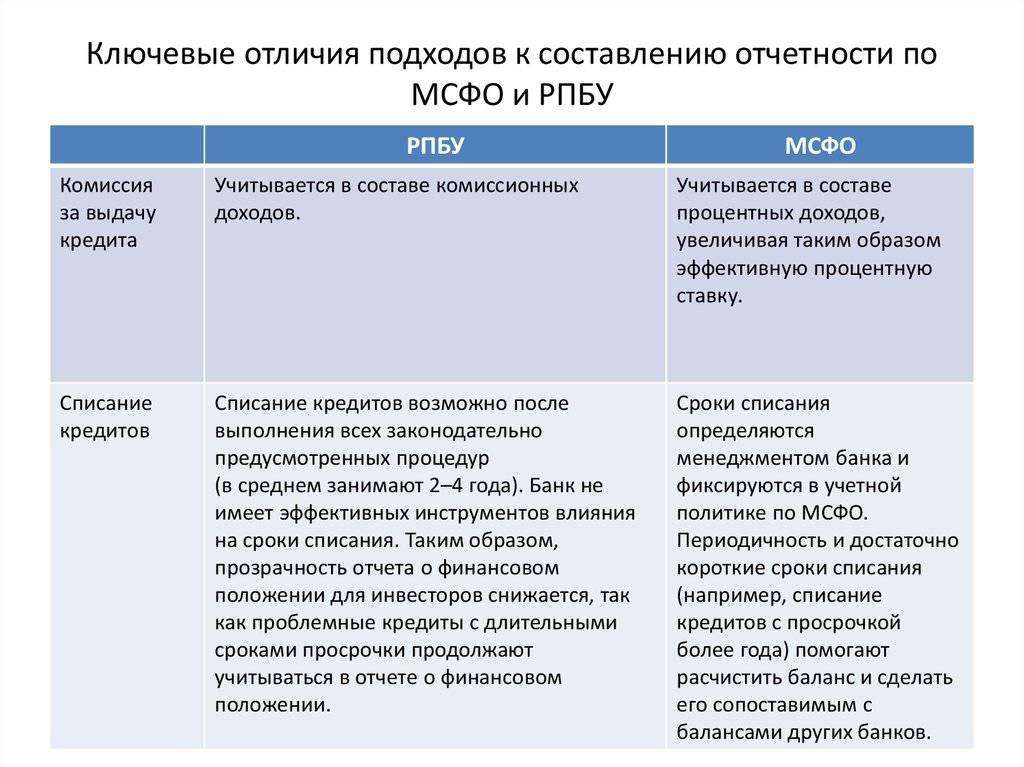

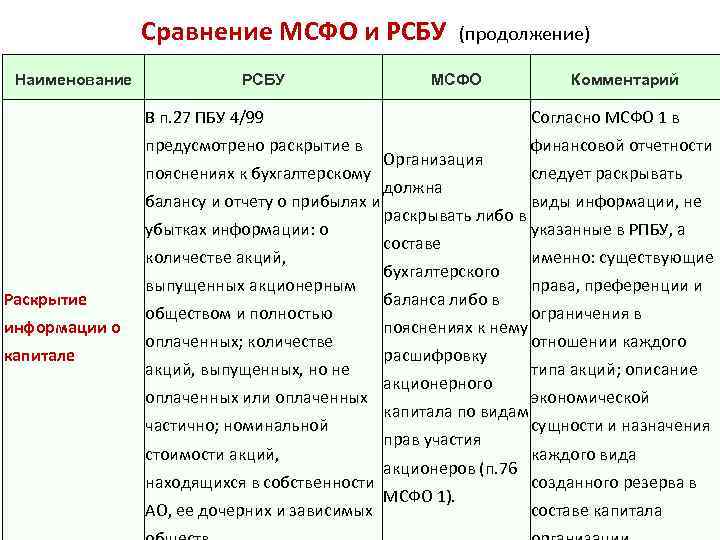

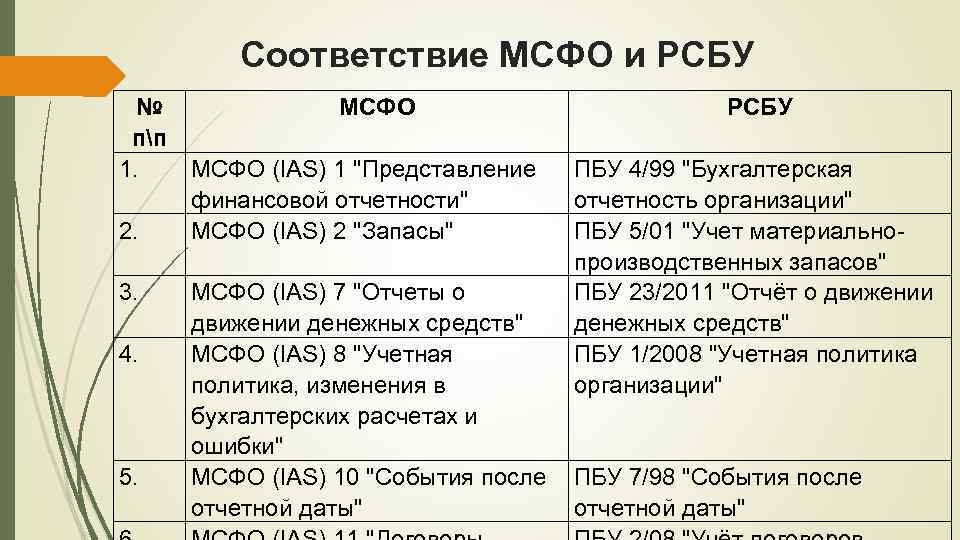

ОПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ

|

В соответствии с МСФО доходы и расходы являются элементами финансовой отчетности, имеющими непосредственное отношение к оценке результатов деятельности компании.

Доходы — это приращение экономических выгод в форме притока или увеличения активов, либо сокращения обязательств, что выражается в увеличении капитала (отличного от увеличения, связанного с вкладами собственников). Данное понятие включает в себя выручку и прочие доходы.

Из определения следует, что доходы не всегда могут быть связаны с поступлением активов. Например, доходом считается также увеличение стоимости активов в результате переоценки. Таким образом, доходом должны признаваться нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг.

Следует также обратить внимание на то, что не является доходом увеличение капитала, связанное с вкладами собственников. Необходимо отметить, что вклады собственников в России традиционно связываются с вкладами в уставный (складочный) капитал общества

Вместе с тем, согласно МСФО любые вклады собственников (а не только в уставный (складочный) капитал), не должны признаваться в качестве дохода общества.

|

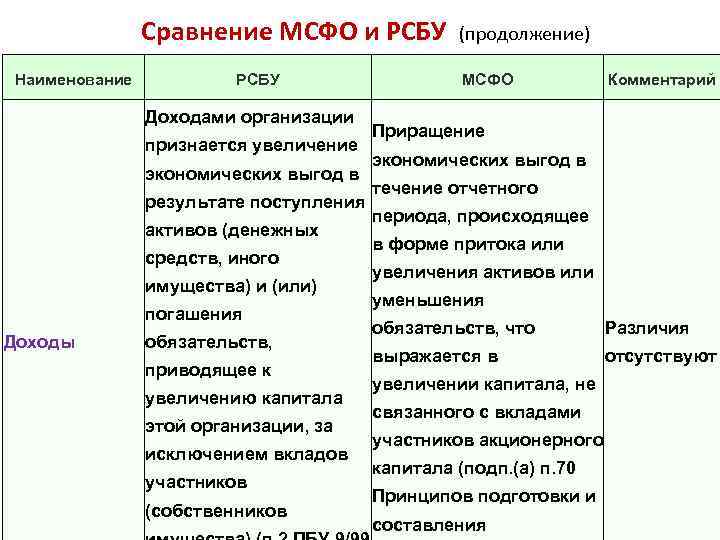

Определение дохода, приведенное в ПБУ 9/99 «Доходы организации», по смыслу близко к определению, приведенному в разделе МСФО «Принципы»: «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». Вместе с тем, необходимо отметить, что указанное определение несколько сужает понятие «доходы», по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов (денежных средств, иного имущества). Следовательно, если увеличение экономических выгод (их определение не дается в ПБУ 9/99) произойдет не в результате поступления активов, то такое увеличение не должно признаваться доходом. |

Расходы — сокращение экономических выгод в виде выбытия активов или исчерпания ресурсов, либо в виде увеличения обязательств, ведущих к уменьшению капитала (отличного от уменьшения, связанного с распределением капитала между собственниками).

Как следует из определения, к расходам также относится уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается. Таким образом, расходом признается снижение стоимости актива, произошедшее, например, в результате его переоценки.

Расходы, связанные с распределением капитала между собственниками предприятия не квалифицируются как расходы. Поэтому не являются расходами предприятия выплаты его собственникам в виде дивидендов.

ОБРАТИТЕ ВНИМАНИЕ!

В системе Международных стандартов финансовой отчетности стандарта по расходам в настоящее время нет.

В основном это объясняется тем, что содержания раздела «Принципы» МСФО, где дается принципиальное определение расхода, достаточно, чтобы не возникало вопросов о принадлежности тех или иных расходов к той или иной категории. Кроме того, построение самой западной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, также не делает для западного пользователя финансовой отчетности достаточно актуальной систему классификации всех возможных расходов организации.

Определение расходов в ПБУ 10/99 «Расходы организации» формально соответствует определению, приведенному в разделе «Принципы» сборника МСФО. Согласно ПБУ 10/99 «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)»

Вместе с тем, необходимо обратить внимание на различия указанных определений «расхода». Согласно ПБУ 10/99 расходами признается уменьшение экономических выгод только в результате выбытия активов

Выплата дивидендов акционерам попадает под определение расхода, данного в ПБУ 10/99.

Доходы, расходы и прибыль как категории бухгалтерского учета МСФО

Известный

американский философ и теоретик права Лон Л. Фуллер (1902 — 1978 гг.) писал:

«Притом, что экономическая теория заслужила репутацию наиболее развитой из

социальных наук, мир все еще ждет окончательного ответа на вопрос «О чем

она?» (Фуллер Лон Л. Мораль права. — М.: ИРИСЭН, 2007, с.с. 26 — 27). Это

замечание остается в такой же степени актуальным и сегодня. Действительно,

экономическая наука и, в частности, бухгалтерский учет оперирует целым рядом

категорий, одновариантных определений которым не дано до сегодняшнего дня (во

всяком случае, вне нормативных актов, весьма часто заменяемых новыми). Вместе с

тем, на трактовке таких категорий основывается методология создания информации

о финансовом положении компаний, служащей во всем цивилизованном мире основой

для принятия весомой части управленческих решений, определяющих денежные потоки

любой экономической системы. Яркими примерами таких категорий являются доходы,

расходы и прибыль.

Даже студент,

который имеет хотя бы малейшее отношение к изучению экономики, скажет Вам, что

прибыль — это разность между доходами и расходами. Но если мы зададим вопрос:

«Что такое доходы и расходы?», затруднение с ответом, скорее всего,

возникнет не только у студента, но и у читающего ему лекции профессора. Однако

именно раскрытием этих понятий (не касаясь непосредственно их определения) мы

можем объяснить содержание любого факта хозяйственной жизни, отражаемого в бухгалтерском

учете.

Весьма

необычные и смелые на первый взгляд утверждения о том, что:

- актив — это расходы будущих

периодов; - кредиторская задолженность —

это доходы фирмы; - дебиторская задолженность — это

убытки компании, часть которых носит постоянный характер и не может быть

покрыта в условиях нормальной работы предприятия; - баланс фирмы — это отражение

результата динамики ее доходов и расходов; - прибыль отчетного периода — это

часть прошлых доходов и часть будущих расходов и т. п.

представляют

собой именно попытки раскрыть содержание картины финансового положения фирмы

через категории «доходы» и «расходы».

Практически

любая завершенная теория (или концепция) в бухгалтерии предлагает собственную

трактовку этих загадочных понятий

В прошлых статьях, посвященных

концептуальным основам МСФО, мы неоднократно обращали внимание на то, что МСФО

представляют собой, прежде всего, не набор предписаний рекомендательного

характера, а руководство по воплощению на практике экономической теории учета,

имеющей в основе положения англо-американской школы бухгалтерии. Здесь также

имеет место своя трактовка того, что такое доходы и расходы компании, без

понимания которой становится невозможным понимание информации о финансовом

положении фирмы, содержащейся в отчетности, составленной по МСФО

Данный вопрос

особенно актуален для сегодняшней учетной практики в Молдовы, так как

действующие отечественные нормативные документы в области бухгалтерского учета

заимствовали именно из МСФО трактовку доходов и расходов, сделав ее обязательным

нормативным предписанием для молдавского бухгалтера.

МСФО 36. Обесценение активов

Российская практика учета построена на текущей (восстановительной) стоимости активов, в то время как международные стандарты финансовой отчетности ориентированы на историческую или справедливую стоимость.Международные стандарты финансовой отчетности запрещают отражать в балансе активы, стоимость которых превышает возмещаемую. Для выполнения этого требования требуется проверка активов на обесценение. Главной задачей МСФО 36 является обеспечение реализации принципа осмотрительности, согласно которому, активы и доходы организации не должны быть завышены, а обязательства и расходы — занижены.В соответствии с международными стандартами финансовой отчетности актив рассматривается как обесцененный, если его балансовая стоимость превышает возмещаемую сумму (стоимость, которая может быть возмещена в процессе использования или в результате продажи актива).МСФО 36 применяется к следующим активам предприятия: основные средства, нематериальные активы, гудвилл, затраты по добыче полезных ископаемых, вложения в дочерние, зависимые компании, совместные предприятия в отдельной финансовой отчетности инвестора. Исключение составляют отдельные категории, в отношении которых соблюдение принципа осмотрительности при оценке их балансовой стоимости подробно регулируется другими стандартами и статьями.В соответствии с МСФО 36 проведение теста на обесценение проводится при наличии определенных признаков. Признаками обесценения актива могут быть падение рыночной стоимости актива; резкие и неблагоприятные (для компании) изменения экономических или рыночных условий; ситуация, когда балансовая стоимость чистых активов превышает рыночную капитализацию компании; результаты использования актива хуже, чем предполагались.Для активов тест проводится ежегодно в любое время года (не обязательно на отчетную дату). Для остальных видов активов, на которые распространяется действие МСФО 36, проверка обесценения должна проводиться только при наличии признаков обесценения, но обязательно на отчетную дату.

Факторы обесценения могут быть как внешние (изменение рыночной ставки процента, значительные сдвиги в технологии, в экономике или в законодательной сфере), так и внутренние (реорганизация предприятия, моральное устаревание или физическое повреждение активов) условия. При отсутствии признаков, указывающих на обесценение, всегда следует тестировать на обесценение следующие виды активов:•нематериальные активы с неопределенным сроком полезной службы;

•нематериальные активы, которые в настоящий момент не могут быть использованы по назначению (не введенные в эксплуатацию);

•гудвилл, возникший в результате объединения бизнеса (По МСФО 3 «Объединение бизнеса» гудвилл должен тестироваться на обесценение).Этапы проведения теста на обесценение

1.Определение «стоимости актива (группы активов) в использовании», которая предполагает формирование положительных и отрицательных потоков денежных средств от использования актива (группы активов), а также их дисконтирование по соответствующей ставке.

2.В случае выявления обесценения активов при определении их «стоимости в использовании» проводится оценка «справедливой стоимости активов за вычетом расходов на продажу» для правильного отражения стоимости этих активов в финансовой отчетности компании.В случае признания убытка от обесценения будущие расходы на амортизацию корректируются для систематического распределения пересмотренной балансовой стоимости в течение остающегося срока полезной службы актива.Убыток от обесценения актива, учтенного по первоначальной стоимости, отражается в отчете о прибылях и убытках, а переоцененного актива — признается как уменьшение резерва переоценки актива. Если убыток от обесценения превышает сумму, имеющуюся на счете резерва переоценки, то сумма превышения отражается в отчете о прибылях и убытках.Применение МСФО 36 «Обесценение активов» является обязательным для компаний, ведущих финансовую отчетность по международным стандартам. Применение данного стандарта позволяет также принимать взвешенные и адекватные решения о дальнейшем использовании или реализации неэффективных активов.

Какие есть требования к ведению отчётности по МСФО

При составлении отчётов по МСФО нужно учитывать три требования: данные отчётов должны быть сопоставимыми между собой, показатели — существенными и экономически обоснованными. Расскажем об этом подробнее.

Сопоставимость. Данные финансовых отчётов, составленных в разные периоды, должны быть сопоставимы между собой.

В отчёте должны быть указаны данные текущего и предыдущего годов, чтобы показать динамику показателя. При этом формула расчёта показателя должна быть одинаковой в обоих случаях.

Бывают ситуации, когда компания меняет учётную политику и формулы расчётов меняются. В таком случае компания должна пересчитать показатели всех периодов по новой формуле, чтобы обеспечить сопоставимость данных.

Существенность. Это требование подразумевает, что в отчётах компания должна указывать важные, по её мнению, показатели. Информация существенна, если её пропуск или искажение могут повлиять на решения, принимаемые пользователями на основе отчётов.

Преобладание содержания над формой. Это значит, что компания должна отражать в отчётах информацию в соответствии с экономическим смыслом операции, а не с тем, как она документально оформлена.

Простой пример — заёмное финансирование. Компания передала кредиторам технику и получила за неё деньги — с условием, что выкупит эту технику обратно через год.

Доходы и расходы в МСФО: отражение в балансе и отчете о прибылях и убытках

Знакомясь с положениями МСФО относительно различных учетных категорий и, соответственно, элементов отчетности, мы можем видеть, что центральным моментом их учетной интерпретации является определение момента признания, то есть возможности констатации, что объект учета может быть идентифицирован и отражен в отчетности компании. Признание доходов и расходов — это заявление пользователям бухгалтерской информации о том, что расходы были понесены, а доходы получены. Понимание предписаний МСФО в этой части позволяет ответить на вопрос, с какого момента фирма может сделать такое «заявление». Помимо этого, важным для содержания учетной информации о финансовом положении компании является определение момента, с которого доходы и расходы начинают принимать участие в исчислении финансового результата текущего отчетного периода. Соответственно, сопутствующим здесь служит ответ на вопрос: «Можно ли считать доходами и расходами факты хозяйственной жизни, оценка которых не влияет на финансовый результат текущего отчетного периода?».

Ответы на эти вопросы зависят от понимания и интерпретации принципов соответствия и временной определенности (о которых вы, наверное, сейчас думаете), и определяют выбор состава и структуры отчетности компании с точки зрения возможности раскрытия в ней информации о доходах и расходах фирмы.

Пожалуй, невозможно назвать учетную теорию, которая говорила бы о том, что для представления информации о доходах и расходах фирмы предназначен исключительно какой-либо один конкретный компонент бухгалтерской отчетности. Вместе с тем, объединяя ряд существующих трактовок содержания бухгалтерской отчетности, можно выделить два общих подхода к определению методологии отражения в отчетности данных о доходах и расходах фирмы:

- согласно первому из них, данные о доходах и расходах содержат как баланс, так и отчет о прибылях и убытках;

- согласно второму, доходы и расходы компании отражаются в отчете о прибылях и убытках.

Понятие расходов в МСФО

В МСФО, в отличие от российского бухгалтерского учета, доходы и расходы могут быть признаны и без подтверждающих документов только на основании суждения бухгалтера об уменьшении экономических выгод. В МСФО доходы и расходы рассматриваются в контексте прибыли. Как уже было сказано выше, расходы в отчетном периоде учитываются только те, которые привели к доходам в этом периоде. В МСФО нет ни одного специального стандарта, который бы регламентировал учет расходов. Учет расходов отражен в разных стандартах, например, МСФО-2 «Запасы», МСФО-16 «Основные средства», МСФО-23 «Затраты по заимствованиям» и т.д. Эти стандарты регулируют порядок учета затрат и порядок формирования себестоимости.

Цель

В «Концепции подготовки и представления финансовой отчетности» доходы определяются как увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами участников капитала.

Доходы включают в себя как выручку, так и прочие доходы.

Выручка – это доходы, которые возникают в ходе обычной деятельности организации и могут обозначаться различными терминами, такими как: выручка от продаж, вознаграждение, проценты, дивиденды и роялти. Цель настоящего стандарта состоит в определении порядка учета выручки, возникающей от определенных видов операций и событий.

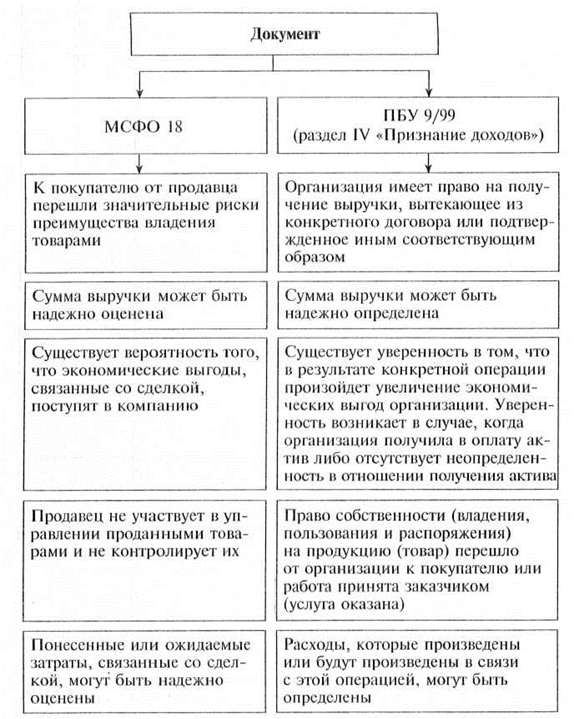

Основным вопросом при учете выручки является определение момента, когда ее необходимо признавать. Выручка признается, когда поступление будущих экономических выгод в организацию является вероятным и эти выгоды можно надежно оценить.

Настоящий стандарт определяет условия, при которых будут удовлетворяться эти критерии и, следовательно, будет признана выручка. Настоящий стандарт также предусматривает практические рекомендации по применению указанных критериев.

Примечание: «Концепция подготовки и представления финансовой отчетности» КМСФО была принята Советом по МСФО в 2001 году. В сентябре 2010 года Совет по МСФО заменил «Концепцию» на «Концептуальные основы финансовой отчетности».

Определения

7 В настоящем стандарте используются следующие термины в указанных значениях:

Выручка – валовое поступление экономических выгод в течение определенного периода, возникающее в ходе обычной деятельности организации, если оно приводит к увеличению собственного капитала, не связанному со взносами участников капитала.

Справедливая стоимость – цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. (См. МСФО (IFRS) 13 «Оценка справедливой стоимости».)

8 Выручка включает только валовые поступления экономических выгод, полученных и подлежащих получению организацией в ее пользу. Суммы, полученные от имени третьих лиц, такие как: налог с продаж, налоги на товары и услуги и налог на добавленную стоимость, не являются получаемыми организацией экономическими выгодами и не ведут к увеличению собственного капитала. Поэтому они исключаются из выручки. Подобным образом при агентских отношениях валовые поступления экономических выгод включают суммы, получаемые в пользу принципала, которые не ведут к увеличению собственного капитала организации. Суммы, полученные в пользу принципала, не являются выручкой, а выручкой является сумма комиссионного вознаграждения.

А что предлагают МСФО?

В отчете о финансовом положении предусмотрены статьи «Основные средства» и «Инвестиционное имущество» (п. 54 IAS 1 «Представление финансовой отчетности»). Они формируются по правилам стандартов IAS 16 «Основные средства» и IAS 40 «Инвестиционное имущество». К инвестиционному имуществу относятся, в частности, объекты недвижимости, предназначенные для получения арендных платежей. Однако такая недвижимость не обязательно должна находиться в собственности арендодателя (п. 5, 8 IAS 40). Инвестиционным имуществом может владеть и арендатор, сдающий или намеренный сдавать его в субаренду.

Таким образом, инвестиционное имущество – это не доходные вложения в материальные ценности. Например, автотранспорт, предназначенный для сдачи в аренду, инвестиционным имуществом не является.

В состав ОС также могут включаться арендованные объекты (п. 4 IAS 16). Но решение об их признании арендатор принимает в одностороннем порядке, специального согласования с арендодателем для этого не требуется. Равным образом и арендодатель не всегда учитывает в составе ОС движимое имущество, предназначенное для сдачи в аренду (п. 69 IAS 16).

Критерии МСФО, в соответствии с которыми объект аренды включается арендатором в состав ОС или инвестиционного имущества (исключается арендодателем из состава ОС или инвестиционного имущества), определены в IAS 17 «Аренда». Компания должна самостоятельно определить характер арендных отношений. Исходя из совокупности условий договора аренда считается либо финансовой, либо операционной. При этом в МСФО термин «финансовая аренда» используется в ином значении, нежели он употребляется в России. Российский договор лизинга не обязательно порождает финансовую аренду в понимании МСФО.

А согласно МСФО (п. 4 IAS 17):

- финансовая аренда – аренда, предусматривающая передачу практически всех рисков и выгод, связанных с владением активом. Право собственности в конечном итоге может как передаваться, так и не передаваться;

- операционная аренда – аренда, отличная от финансовой аренды. В частности, аренда классифицируется как финансовая, если срок аренды распространяется на значительную часть срока экономической службы актива даже при отсутствии передачи права собственности (см. п. 10 и 11 IAS 17).

В итоге привычную для российского бухгалтера классификацию ОС нарушают лишь объекты аренды. Но отношениям аренды мы посвятим отдельную статью

А пока сосредоточим внимание на активах, находящихся в собственности компании либо в процессе регистрации прав собственности (п. 52 Методических указаний по бухгалтерскому учету основных средств, утв

приказом Минфина России от 13 октября 2003 г. № 91н, далее – Методические указания).

Затронем и проблему отражения незавершенных капитальных вложений в объекты основных средств, учитываемых на счете 08 «Вложения во внеоборотные активы». Вопрос о месте этих затрат как в балансе, так и в отчете о финансовом положении остается дискуссионным. Принятое решение компания должна аргументировать исходя из требования уместности информации (п. 6.2 Концепции бухгалтерского учета в рыночной экономике России, одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г.).

Что представляют собой стандарты ГААП (GAAP)?

- 1 Что такое GAAP

- 2 Бухгалтерская GAAP отчетность

- 3 Мсфо и гаап

В общем смысле стандарты GAAP представляют собой национальные стандарты для организации и ведения бухучета.

При этом такие методы разрабатываются с учетом особенностей законодательства и экономики страны. Дополнительными буквами обозначается принадлежность национальных принципов соответствующей территории.

К примеру:

- RUS GAAP – российские стандарты.

- UK GAAP – стандарты, принятые в Великобритании.

- US GAAP – американские стандарты.

Что именно определяет ГААП? Эти финансовые принципы устанавливают, какие сведения должны включаться в отчетность, и в каком порядке. Методология четко структурирована, нормативные документы располагаются в иерархической последовательности. Подготовкой и разработкой правил занимается не одно профессиональное учреждение, а несколько.

Обратите внимание! На практике составлением отчетности по обсуждаемым принципам, как правило, занимаются зарубежные компании. Информация вносится в финансовые документы для представления заинтересованным лицам

К последним относят контрольные органы, правительство, инвесторов, кредиторов, партнеров и др.

Что касается российских предприятий, для них главным законом, регулирующим бухучет, является № 402-ФЗ от 06.12.11 г. Именно здесь определен регламент ведения бухучета в РФ, приведен перечень обязательной отчетности (финансовой) и установлен порядок регулирования учета. В частности, это программа и механизм разработки стандартов (федеральных) для предприятий госсектора.

Профстандарт бухгалтера

Бухгалтерская GAAP отчетность

задача ГААП заключается, прежде всего, в сборе необходимых сведений посредством обработки первичной документации для обобщения данных.

Затем на основании полученной информации составляется финансовая отчетность.

При этом фактически отечественным компаниям приходится вести 2 вида учета – внутренний по меркам российского законодательства; внешний по национальным принципам. Основными методами GAAP являются:

- Объективность – вся информация должна быть основана на достоверной первичной документации.

- Непрерывность – подразумевается, что предприятие продолжит функционировать и в дальнейшем.

- Принцип первоначальной цены – ТМЦ, а также приобретенные услуги должны отражаться в учете по фактической цене поступления.

- Принцип наименьшей стоимости – прибыль отражается после получения дохода по факту, убытки после образования.

- Принцип периодизации – хоздеятельность может быть разбита по отчетным периодам (квартал, месяц или же год).

- Принцип существенности – заключается в отражении в отчетах только существенных показателей.

- И другие.

Управленческий учет по ГААП требует от компаний составления финансовых отчетов, отличных от общепринятых по российскому законодательству. Это такие формы как отчет о ДДС (движение денежных средств), баланс и отчет о капитале. Для заполнения предприятие может воспользоваться данными бухучета. При необходимости могут выполняться корректировки.

Строго установленных правил к бланкам не существует. В связи с тем, что формы по GAAP предназначены для внешних пользователей, бухгалтер отражает данные по той информации, которая понадобится для заинтересованных лиц.

Мсфо и гаап

В отличие от национальных ОПБУ международные стандарты включают в себя правила более высокого уровня, предназначенные для повсеместного применения. В РФ для дальнейшего совершенствования действующей системы учета используются именно МСФО, а не ГААП.

Своими указами Президент неоднократно поручал правительству подготовить переход на международные методы. В 2010 г. был введен в действие Закон № 208-ФЗ от 27.07.10 г.

, где определен круг юрлиц, для которых использование международных принципов является обязанностью, а не правом. Классификация выполнена по виду хоздеятельности.

Так, к предприятиям, обязанным формировать отчетность по МСФО, относятся (п. 1 стат. 2 № 208-ФЗ):

- Кредитные структуры.

- Страховые учреждения.

- Клиринговые компании.

- НПФ, а также УК ИФ (ПИФ, НПФ).

- Федеральные ГУП по нормативному перечню.

- АО с акциями в госсобственности федерального уровня.

- Прочие юрлица, торгующие обращающимися на рынке ценными бумагами.

В сравнении с ГААП международные методы менее детальны, не имеют специальных правил учета, то есть основаны на общих принципах. Кроме того, МСФО в основном используется в целях составления финансовых форм, а не ради ведения учета как такового. Для сближения стандартов и устранения различия ПБУ постоянно корректируются на законодательном уровне.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Определение доходов и расходов

ОПРЕДЕЛЕНИЕ ДОХОДОВ И РАСХОДОВ

|

В соответствии с МСФО доходы и расходы являются элементами финансовой отчетности, имеющими непосредственное отношение к оценке результатов деятельности компании.

Доходы — это приращение экономических выгод в форме притока или увеличения активов, либо сокращения обязательств, что выражается в увеличении капитала (отличного от увеличения, связанного с вкладами собственников). Данное понятие включает в себя выручку и прочие доходы.

Из определения следует, что доходы не всегда могут быть связаны с поступлением активов. Например, доходом считается также увеличение стоимости активов в результате переоценки. Таким образом, доходом должны признаваться нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг.

Следует также обратить внимание на то, что не является доходом увеличение капитала, связанное с вкладами собственников. Необходимо отметить, что вклады собственников в России традиционно связываются с вкладами в уставный (складочный) капитал общества

Вместе с тем, согласно МСФО любые вклады собственников (а не только в уставный (складочный) капитал), не должны признаваться в качестве дохода общества.

|

Определение дохода, приведенное в ПБУ 9/99 «Доходы организации», по смыслу близко к определению, приведенному в разделе МСФО «Принципы»: «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)». Вместе с тем, необходимо отметить, что указанное определение несколько сужает понятие «доходы», по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов (денежных средств, иного имущества). Следовательно, если увеличение экономических выгод (их определение не дается в ПБУ 9/99) произойдет не в результате поступления активов, то такое увеличение не должно признаваться доходом. |

Расходы — сокращение экономических выгод в виде выбытия активов или исчерпания ресурсов, либо в виде увеличения обязательств, ведущих к уменьшению капитала (отличного от уменьшения, связанного с распределением капитала между собственниками).

Как следует из определения, к расходам также относится уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается. Таким образом, расходом признается снижение стоимости актива, произошедшее, например, в результате его переоценки.

Расходы, связанные с распределением капитала между собственниками предприятия не квалифицируются как расходы. Поэтому не являются расходами предприятия выплаты его собственникам в виде дивидендов.

ОБРАТИТЕ ВНИМАНИЕ!

В системе Международных стандартов финансовой отчетности стандарта по расходам в настоящее время нет.

В основном это объясняется тем, что содержания раздела «Принципы» МСФО, где дается принципиальное определение расхода, достаточно, чтобы не возникало вопросов о принадлежности тех или иных расходов к той или иной категории. Кроме того, построение самой западной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, также не делает для западного пользователя финансовой отчетности достаточно актуальной систему классификации всех возможных расходов организации.

Определение расходов в ПБУ 10/99 «Расходы организации» формально соответствует определению, приведенному в разделе «Принципы» сборника МСФО. Согласно ПБУ 10/99 «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)»

Вместе с тем, необходимо обратить внимание на различия указанных определений «расхода». Согласно ПБУ 10/99 расходами признается уменьшение экономических выгод только в результате выбытия активов

Выплата дивидендов акционерам попадает под определение расхода, данного в ПБУ 10/99.

Как устроен финансовый отчет: главное

- Финансовый отчет — это документ, в котором компания отражает финансовое положение за определенный период — три, шесть, девять или 12 месяцев.

- Существуют различные виды отчетности компаний — РСБУ, МСФО, GAAP. Больше всего информации для инвестора содержится в отчетах по МСФО: помимо финансовых показателей, компании дают обоснование и объяснения текущей ситуации.

- Для российских компаний обязательно сдавать отчетность по форме РСБУ в налоговые органы.

- Основные показатели финансового отчета — это выручка, EBITDA, чистая прибыль, свободный денежный поток и долговые обязательства компании.

- Финансовая отчетность позволяет инвестору узнать больше информации о положении компании, чтобы учесть все факторы при инвестировании в ее бумаги.

- Публично раскрывают отчетность только те компании, акции которых торгуются на бирже. Отчетность по МСФО чаще всего публикуют холдинги или группы компаний.

- В марте 2022 года правительство России разрешило публичным компаниям не раскрывать свои результаты. Мера действовала до 1 июля 2023 года.

- Финансовые отчеты компаний можно найти на их сайтах, на сайтах раскрытия информации, а также на сайте Мосбиржи.

Доходы и расходы организации при МСФО: итоги

Мы рассмотрели,

как МСФО трактуют, пожалуй, самые загадочные и неоднозначные для понимания

категории: доходы и расходы.

Освещенные нами

положения стандартов имеют важнейшее значение не только с точки зрения ведения

учета, но и (что не менее важно) для анализа бухгалтерской информации,

представляемой в формате международных стандартов финансовой отчетности. Предлагаемая

Принципами трактовка всех ключевых учетных категорий, в том числе доходов и

расходов, определяя методологию ведения учета, неизбежно формирует

информационные границы данных учета

Иными словами, эта трактовка ограничивает

возможности бухгалтера для рассказа о положении дел в компании и возможности

прочтения такого рассказа пользователями отчетности

Предлагаемая

Принципами трактовка всех ключевых учетных категорий, в том числе доходов и

расходов, определяя методологию ведения учета, неизбежно формирует

информационные границы данных учета. Иными словами, эта трактовка ограничивает

возможности бухгалтера для рассказа о положении дел в компании и возможности

прочтения такого рассказа пользователями отчетности.

Заканчивая

статью, мы должны выделить ключевые особенности трактовки понятий

«доходы» и «расходы» МСФО. Их две.

Во-первых, под

доходами и расходами понимаются только факты хозяйственной жизни, меняющие

величину капитала фирмы как объема собственных источников средств (без учета

вкладов и изъятий из капитала, осуществляемых собственниками компании).

Во-вторых, к

доходам и расходам относятся только факты хозяйственной жизни, формирующие

финансовый результат (прибыль или убыток) текущего отчетного периода. Согласно

изложенному выше подходу доходы и расходы — это оценка фактов хозяйственной

жизни, в первую очередь, формирующая данные отчета о прибылях и убытках и

отчета о движении капитала, но не баланса компании.

Эта трактовка,

безусловно, сужает возможности рассмотрения фактов хозяйственной жизни компании

в свете их возможного влияния на финансовый результат фирмы, то есть как

доходов и расходов, относящихся к формированию финансовых результатов будущих

отчетных периодов.

Вместе с тем

она логически последовательна и полностью соответствует определяющей ее

трактовке категорий «активы» и «обязательства», вводимой

международными стандартами финансовой отчетности. Ведь рассмотрение актива

исключительно как капитализированного расхода, соответствующее динамической

балансовой теории, и рассмотрение капитализации расхода как критерия признания

актива расходится с его (актива) пониманием как фактора доходности компании.

Понесенные

затраты средств, могущие формировать актив, не всегда могут принести компании

доход, и, согласно МСФО, если вероятность получения в будущем доходов от

эксплуатации этого актива мала, актив не должен признаваться.

Трактовка же

обязательств как будущего оттока экономических выгод, а не временных доходов

фирмы, в наибольшей степени из возможных интерпретаций этой категории обращена

в будущее.

Понимая смысл,

вкладываемый составителями стандартов в понятия доходов и расходов компании, и

осознавая присущие им ограничения, мы получаем возможность максимально

эффективного создания и использования учетной информации, формируемой в рамках

концепции МСФО.