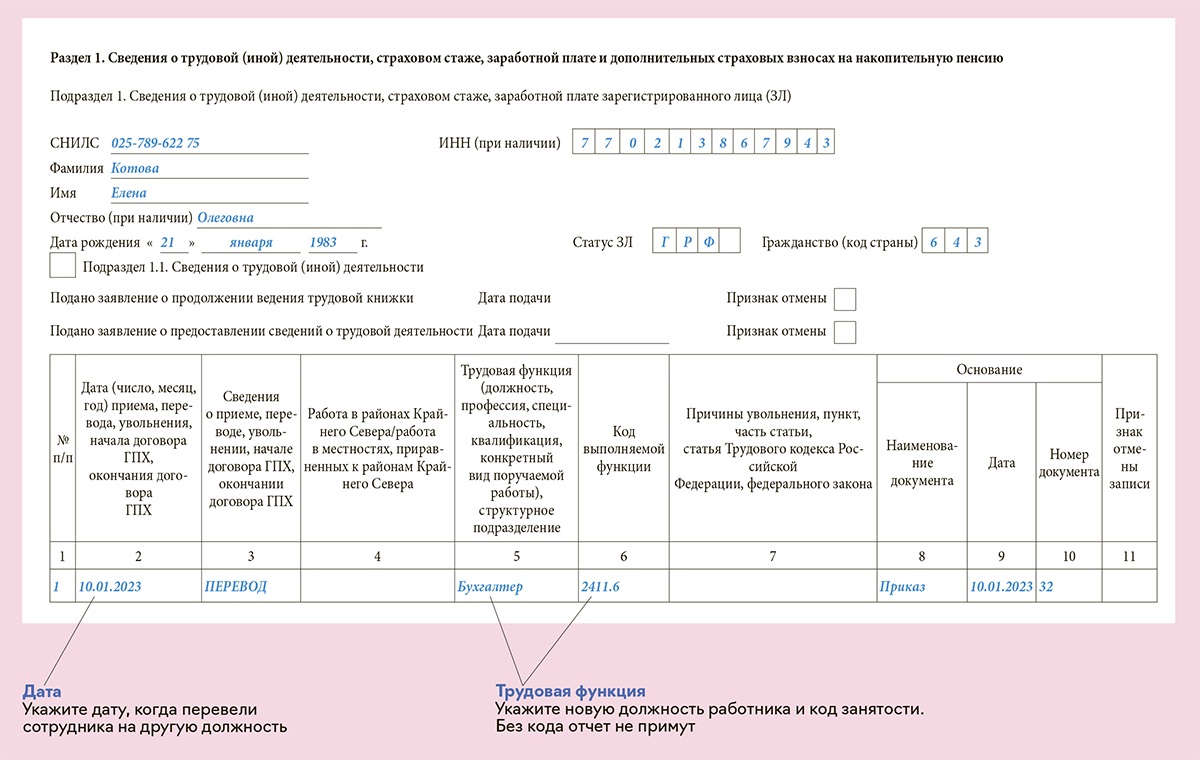

Даты начала и окончания договора (графы 2 и 9 подраздела 1.1)

С 2023 года заказчик обязан сообщать в Социальный фонд сведения о заключенных и завершенных сделках гражданско-правового характера, по которым начислены страховые взносы. Не позднее рабочего дня, следующего за датой начала (окончания) договора ГПХ нужно сдать форму ЕФС-1 с заполненным раздела 1 (см. «Как отразить реквизиты договора ГПХ в отчете ЕФС‑1: отвечаем на часто задаваемые вопросы»).

Дату начала (окончания) договора указывают в графе 2, а дату основания — в графе 9 расчета ЕФС-1. Правила внесения этих сведений приведены в пунктах 4.3 и 4.10 порядка, утвержденного постановлением Правления ПФР от 31.10.22 № 245п. Заполнению этих граф посвящены несколько вопросов в комментируемом письме Минтруда.

ВАЖНО

Дата окончания договора ГПХ — это день завершения работ, который зафиксирован в самом договоре, либо в акте приемки-сдачи. День оплаты не имеет значения. Такой вывод можно сделать из письма № 14-1/10/В-4784.

Разберем различные ситуации, отраженные в письме.

Ситуация первая: договор подписан раньше, чем начались работы

Данная случай рассмотрен в ответе на вопрос № 1. Страхователь должен указать в :

- отчитываясь о начале договора ГПХ: в графе 2 — дату фактического начала работ, в графе 9 — день подписания договора;

- отчитываясь об окончании договора ГПХ: в графах 2 и 9 — дату фактического окончания работ.

ПРИМЕР 1

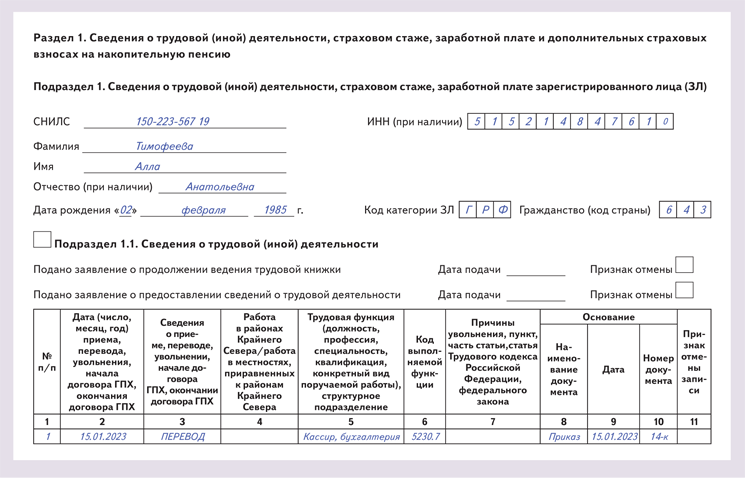

Контракт между заказчиком и исполнителем подписан 1 февраля 2023 года. В нем установлен период выполнения работ — с 5 февраля по 31 марта. Заказчик оформил формы ЕФС-1 (см. табл. 1).

Табл. 1

Как заполнить , если договор подписан раньше, чем начались работы

|

О каком событии, относящемся к договору ГПХ, отчитывается заказчик |

Что указать |

|

|

в графе 2 |

в графе 9 |

|

|

о начале |

05.02.23 |

01.02.23 |

|

об окончании |

31.03.23 |

31.03.23 |

Авторы письма добавили: если период выполнения работ в договоре не обозначен, надо поступить таким образом. Отчитываясь о начале договора ГПХ, в графе 2 указать дату заключения договора. Отчитываясь о завершении, в графу 2 внести день окончания работ согласно акту сдачи-приемки.

Ситуация вторая: договор подписан позже, чем начались работы

Заказчик и исполнитель вправе установить, что условия сделки применяются к отношениям, которые возникли до ее заключения (п. 2 ст. 425 ГК РФ). Таким образом, допустимо начинать работы раньше, чем подписан соответствующий договор.

В этом случае, отчитываясь о начале договора подряда, в графе 2 нужно поставить день фактического начала работ, а в графе 9 — дату заключения договора. Сдать ЕФС-1 необходимо не позднее рабочего дня, следующего за днем подписания договора.

После завершения договора в графах 2 и 9 следует указать день окончания работ (ответ на вопрос № 9 комментируемого письма).

ПРИМЕР 2

Заказчик и подрядчик заключили договор 13 марта 2023 года. В нем говорится, что фактически работы начались 20 февраля, а закончатся 30 марта. Заказчик оформил формы ЕФС-1 (см. табл. 2).

Табл. 2

Как заполнить , если договор подписан позже, чем начались работы

|

О каком событии, относящемся к договору ГПХ, отчитывается заказчик |

Что указать |

|

|

в графе 2 |

в графе 9 |

|

|

о начале |

20.02.23 |

13.03.23 |

|

об окончании |

30.03.23 |

30.03.23 |

Ситуация третья: период выполнения работ в договоре не указан

Случается, что известны дата заключения контракта и срок его действия. Но начало и окончание работ в этом документе не обозначены.

Из ответа на вопрос № 8 комментируемого письма следует, что в подобной ситуации нужно ориентироваться на акт выполненных работ. В указывается:

- о начале договора ГПХ: в графах 2 и 9 — дата его заключения;

- об окончании договора ГПХ: в графах 2 и 9 — дата окончания работ согласно акту.

ПРИМЕР 3

19 апреля 2023 года заключен договор подряда сроком на 1 год, период проведения работ не указан. Акт приемки-передачи подписан 25 октября 2023 года. Заказчик оформил формы ЕФС-1 (см. табл. 3).

Табл. 3

Как заполнить , если период выполнения работ в договоре не указан

|

О каком событии, относящемся к договору ГПХ, отчитывается заказчик |

Что указать |

|

|

в графе 2 |

в графе 9 |

|

|

о начале |

19.04.23 |

19.04.23 |

|

об окончании |

25.10.23 |

25.10.23 |

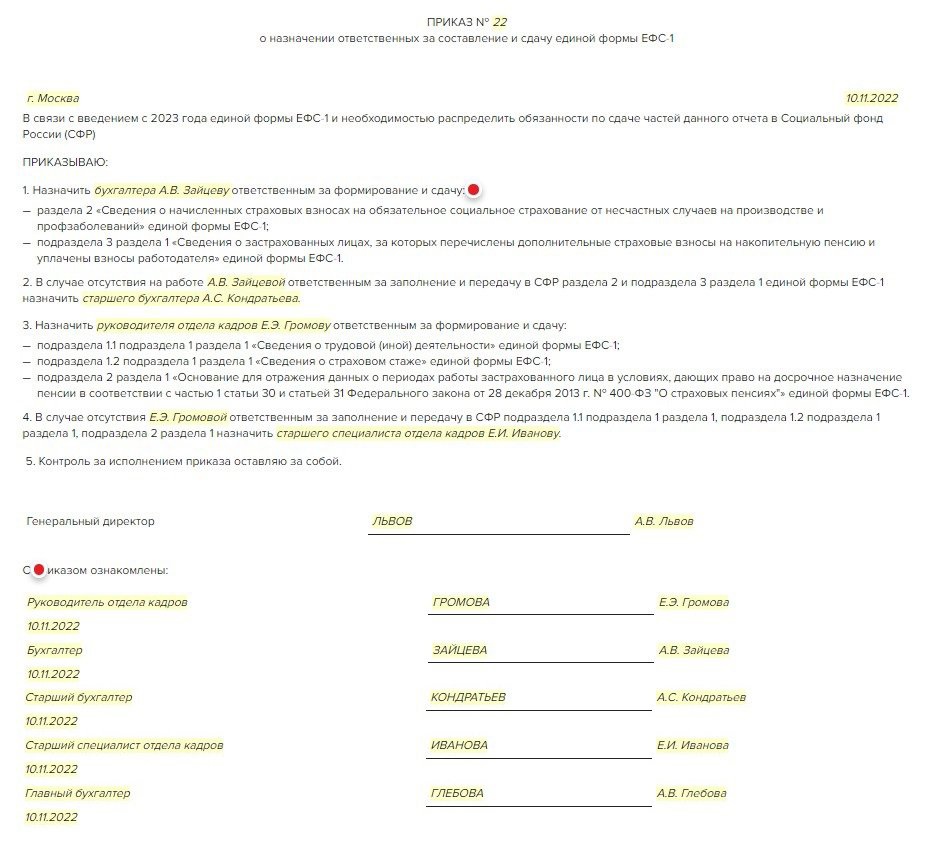

Порядок представления сведений о договоре ГПХ

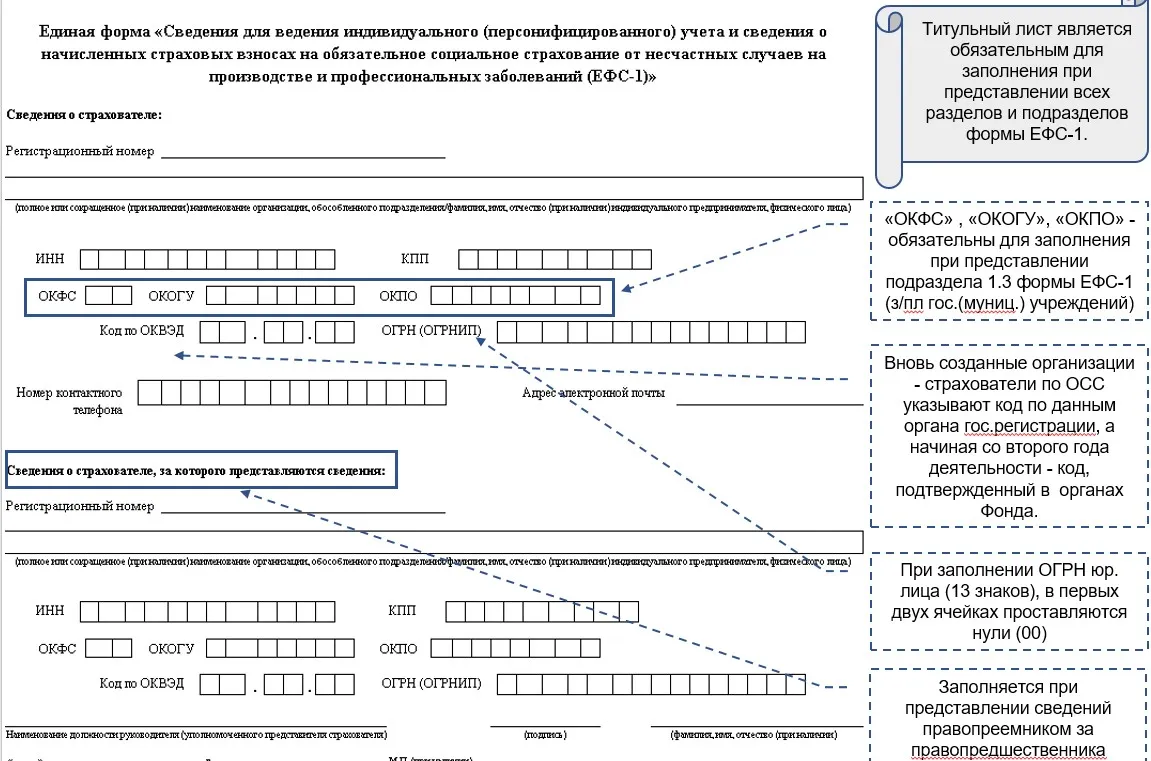

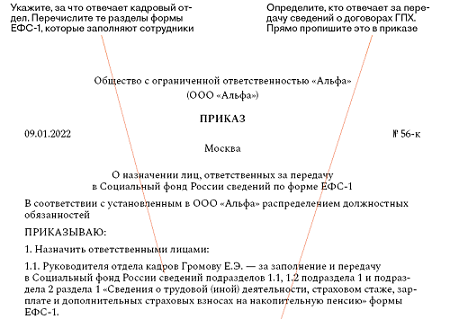

При заключении и расторжении договора ГПХ, на вознаграждение по которому в соответствии с налоговым законодательством начисляются страховые взносы, сведения о трудовой деятельности зарегистрированного лица в виде отчета по форме ЕФС-1 (в составе титульного листа, подразд. 1 разд. 1, подразд. 1.1) представляются в СФР не позднее рабочего дня, следующего за днем заключения (прекращения) соответствующего договора (п. 5, 6 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Сведения по форме ЕФС-1 подаются в территориальные отделения СФР по месту учета организации-страхователя.

При наличии у организации обособленных подразделений отчетность необходимо также сдавать отдельно по месту регистрации каждого такого подразделения. В этом случае в форме указывается КПП подразделения (п. 2.4 Порядка заполнения). При этом сведения, отраженные в отчетах обособленного подразделения, не нужно включать в отчетность, подаваемую по месту нахождения самой организации.

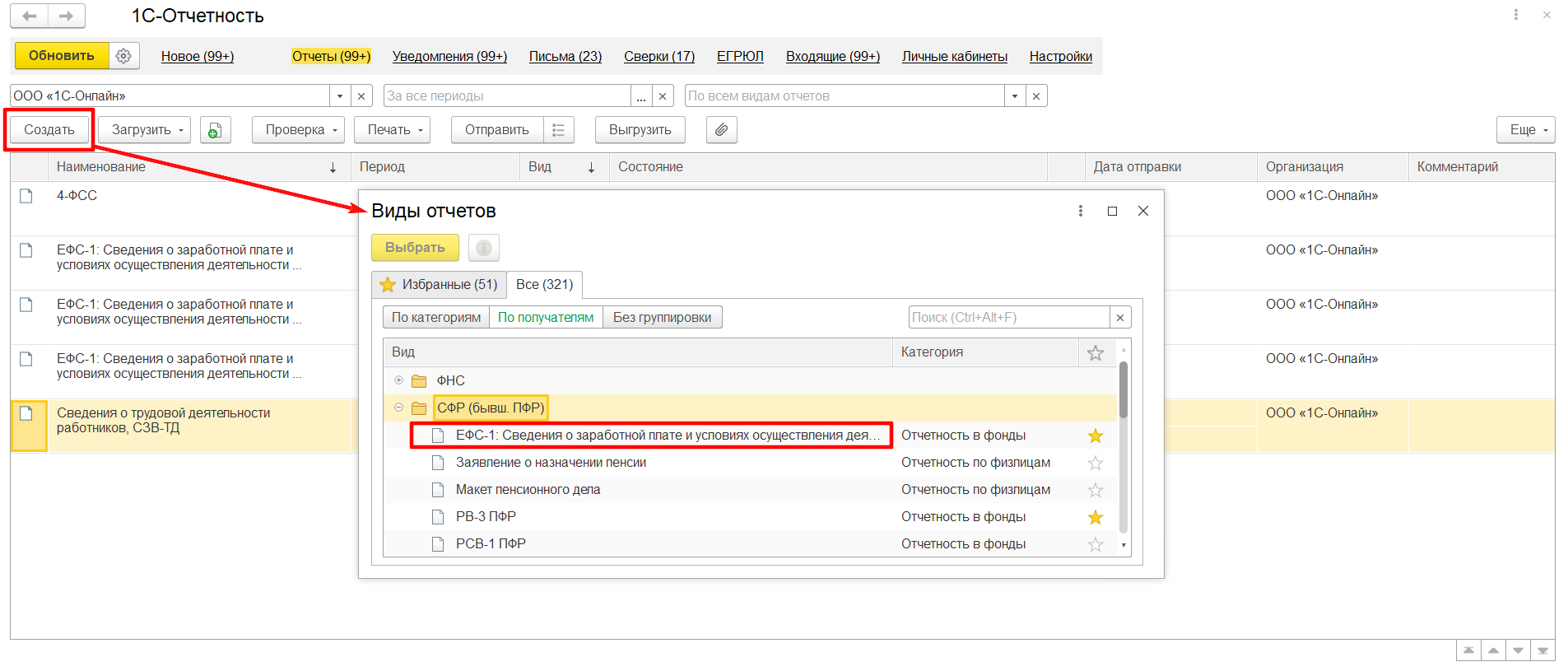

При выборе способа подачи сведений в СФР организация должна исходить из численности застрахованных лиц, работающих по трудовым или гражданско-правовым договорам:

-

если численность застрахованных лиц составляет 11 человек и более, отчетность подается только в электронном виде через Интернет с использованием формата, утвержденного Постановлением Правления ПФР от 31.10.2022 № 246п;

-

при численности застрахованных лиц 10 человек и менее отчетность можно подать и на бумаге, и в электронном виде.

Следует обратить внимание на период учета численности работников. В текущем, 2023 году этот показатель берется за расчетный период (п

2 ст. 8 Закона № 27-ФЗ) (в прошлом, 2022 году он в силу п. 2.6 ст. 11 Закона № 27-ФЗ брался за предшествующий отчетный период).

Как отразить в ЕФС-1 деятельность совета директоров

Люди, входящие в совет директоров АО, могут получать от акционерного общества вознаграждение. Это предусмотрено пунктом 2 статьи 64 Федерального закона от 26.12.95 № 208-ФЗ. Деньги выплачиваются по решению общего собрания акционеров.

Нужно ли внести сведения о подобной деятельности в , а также в (сведения о страховом стаже) формы ЕФС-1? Да, нужно. Так сказано в ответе на вопрос № 7 комментируемого письма. Началом деятельности будет дата вынесения общим собранием решения об избрании совета директоров. Окончанием — дата вынесения решения о прекращении полномочий данного совета.

Елена Маврицкая, ведущий эксперт, главбух с 10-летним стажем

Материал предоставлен порталом «Бухонлайн»

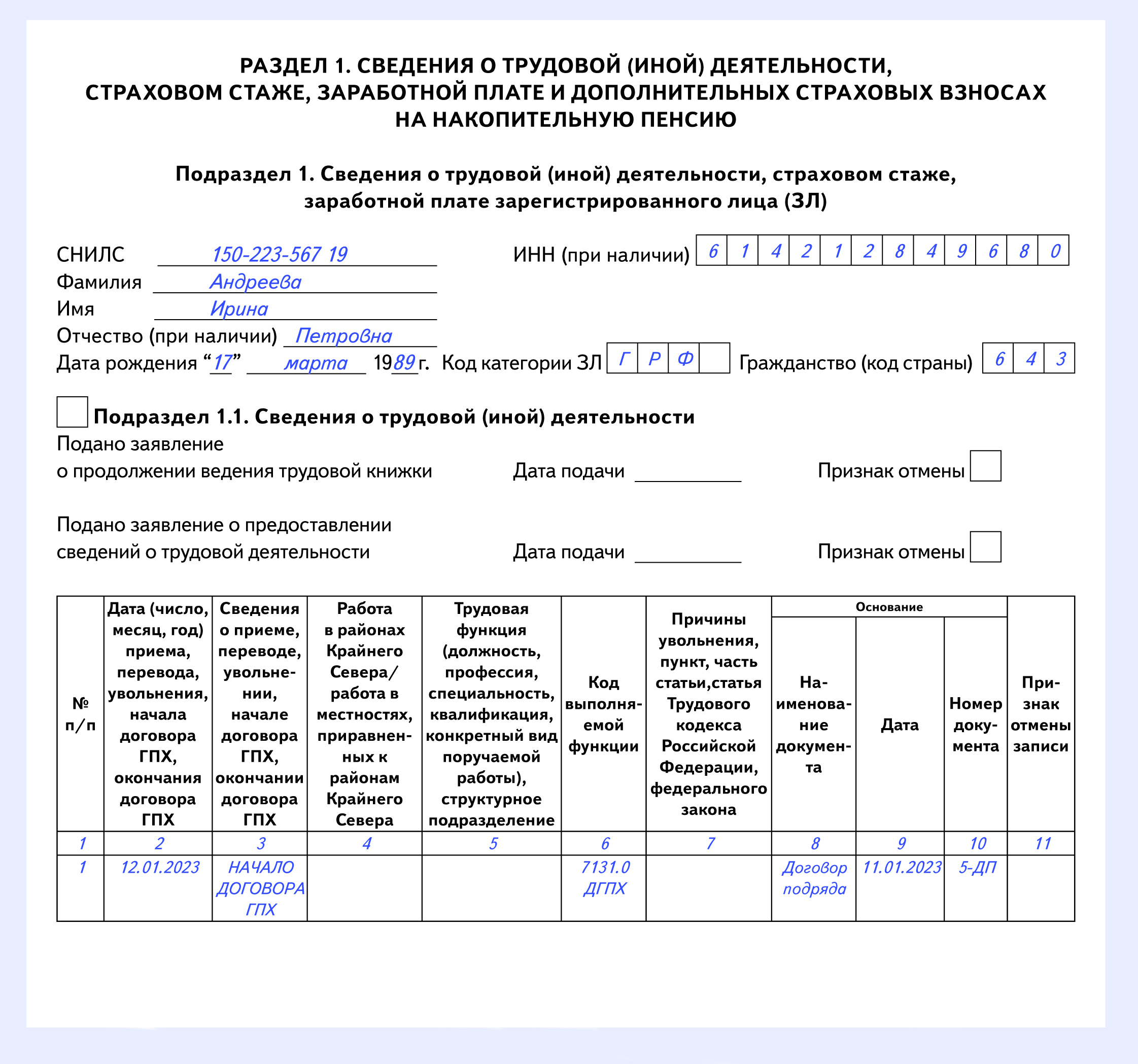

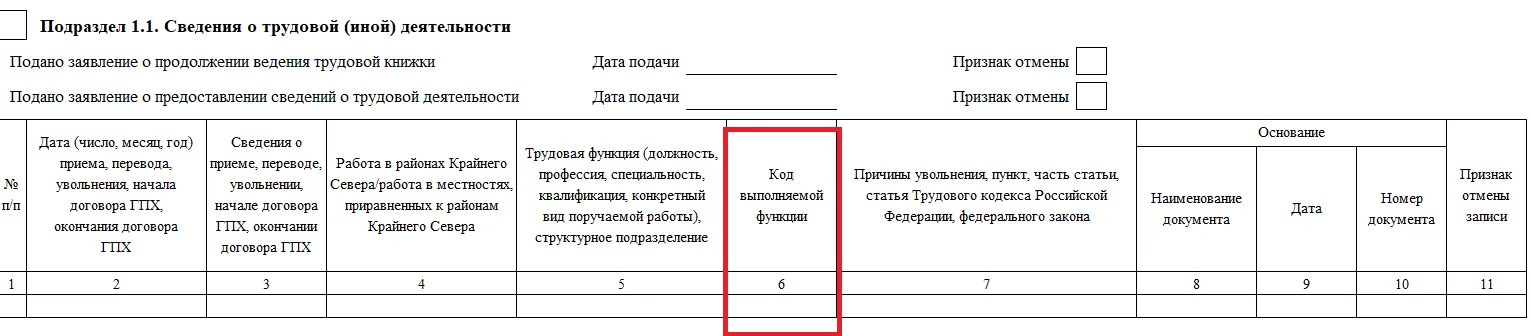

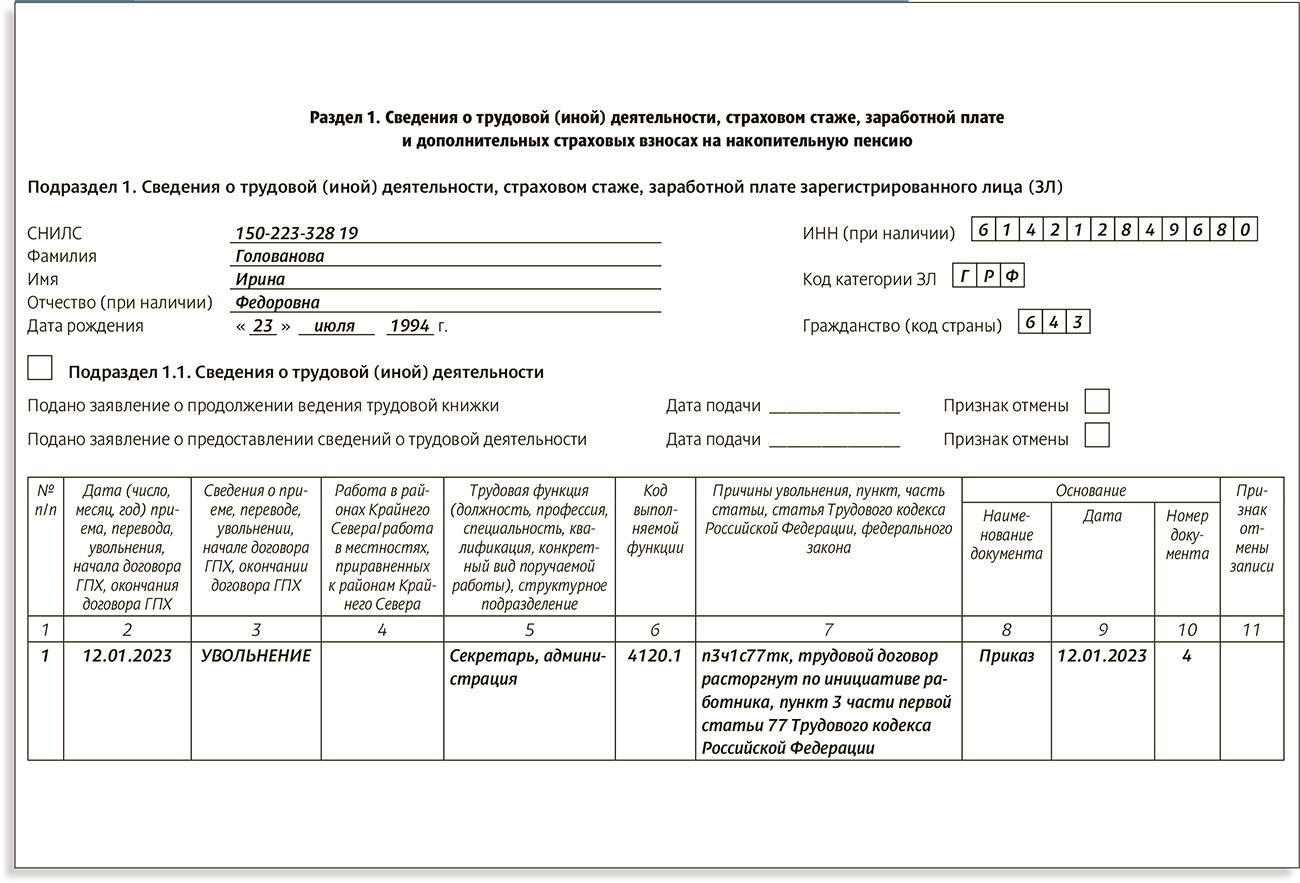

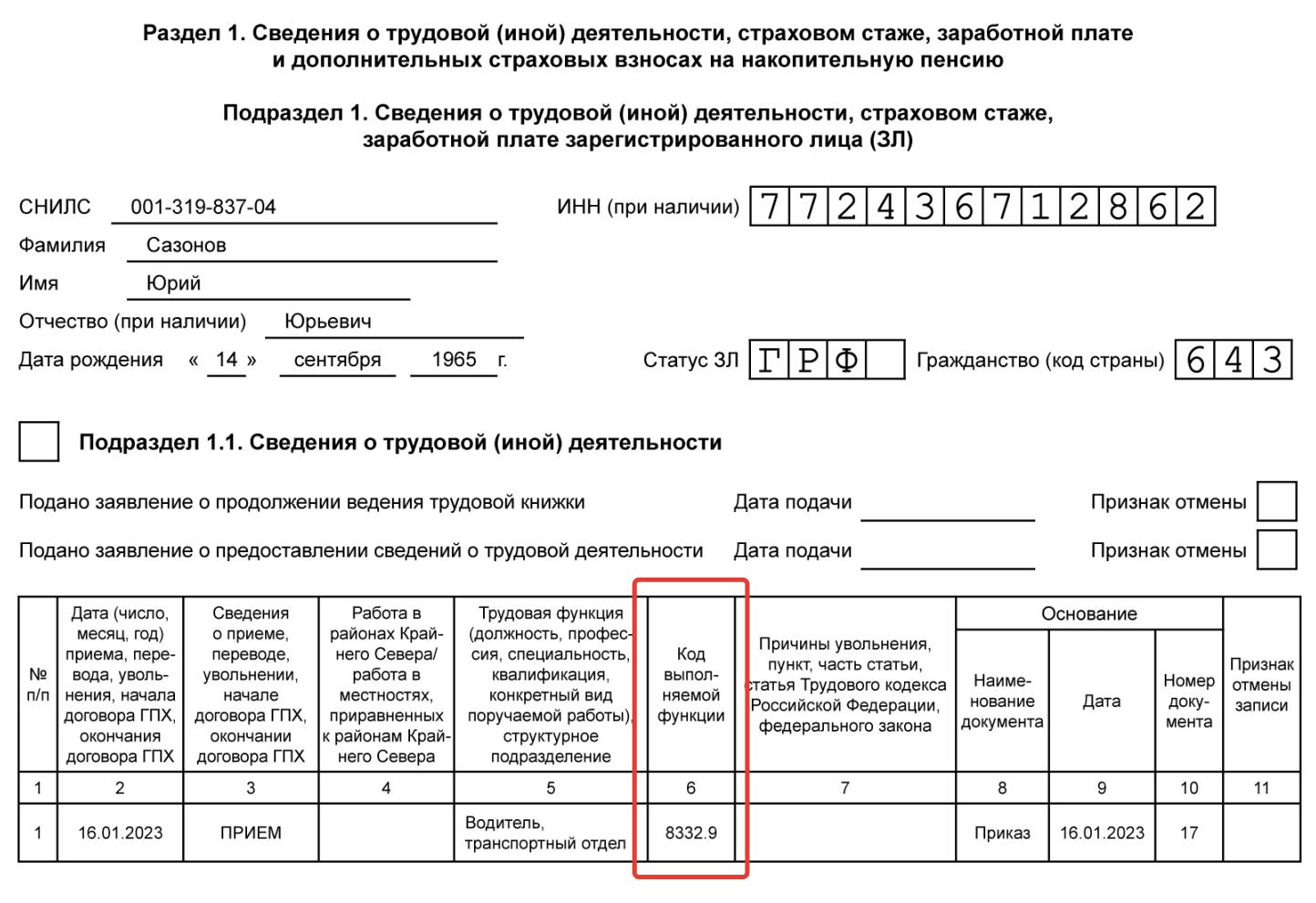

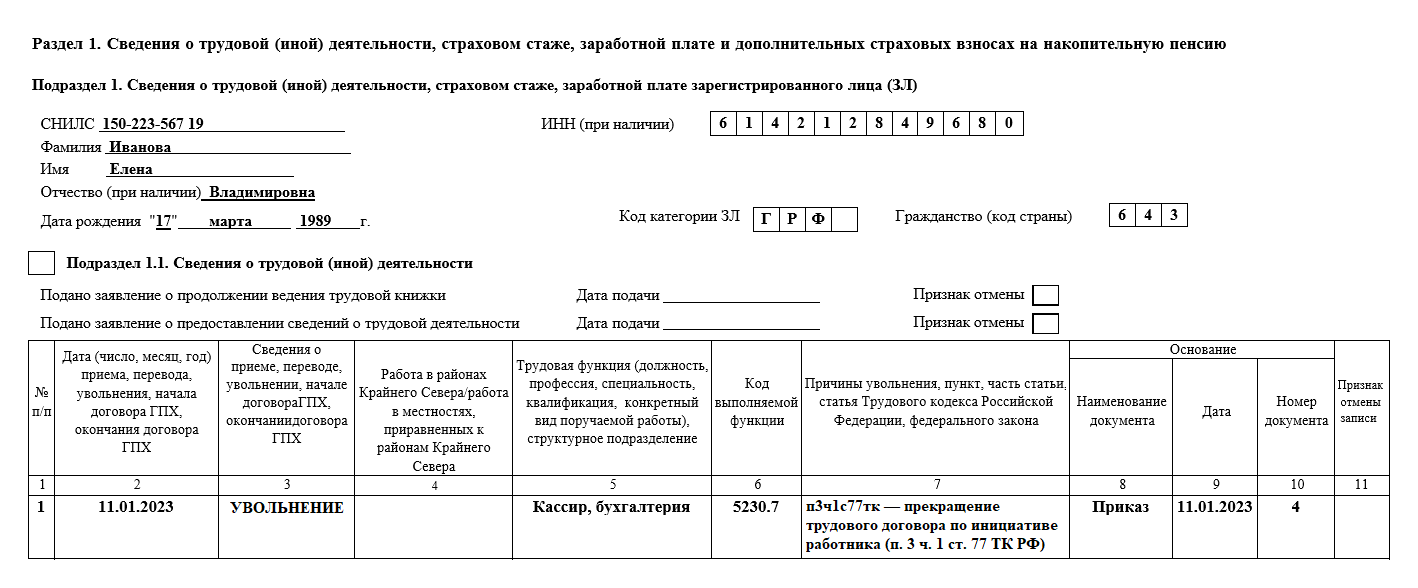

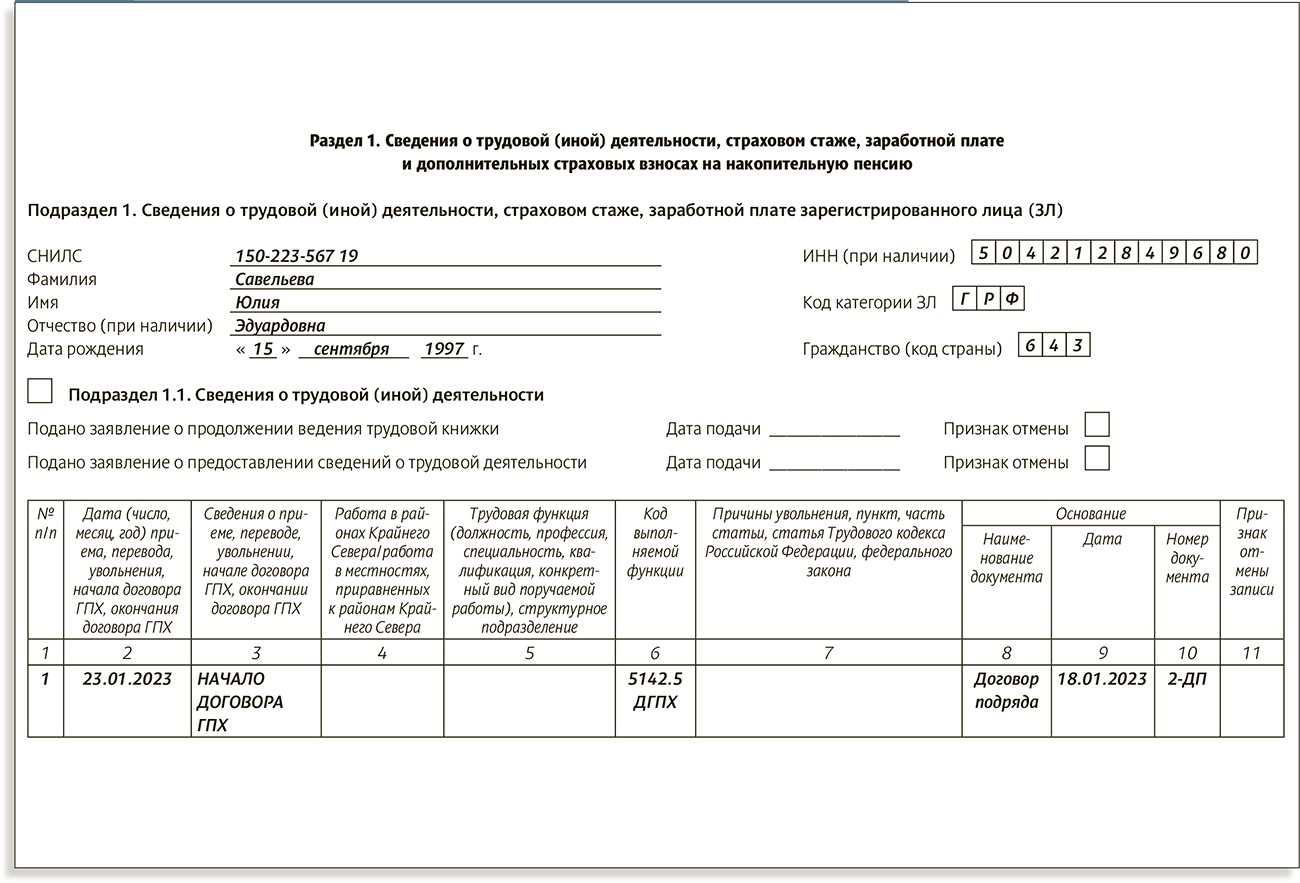

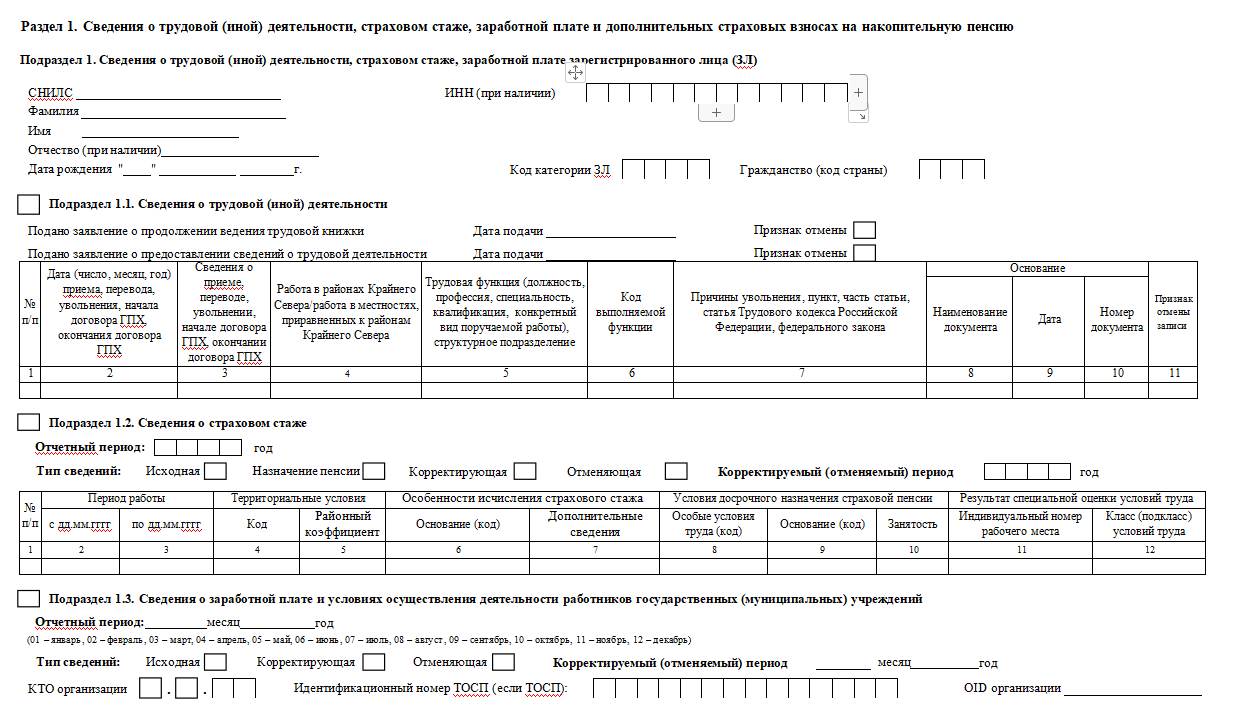

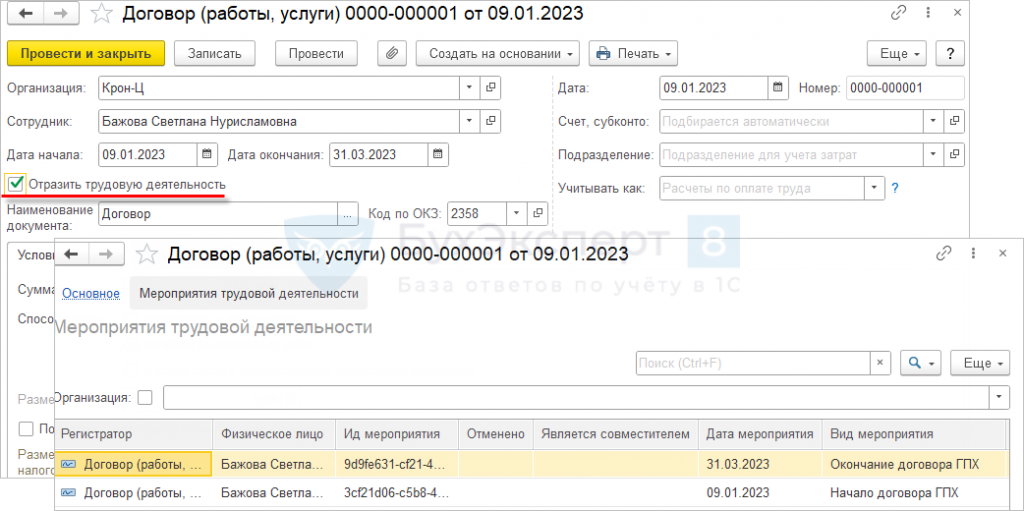

Как заполнить ЕФС- 1 при заключении ГПХ?

Пример заполнения ЕФС-1«договор ГПХ заключен» рассмотрим ниже.

ЕФС-1 при отражении мероприятия заключения договора ГПХ будет содержать:

- титульный лист, отражающий сведения о работодателе;

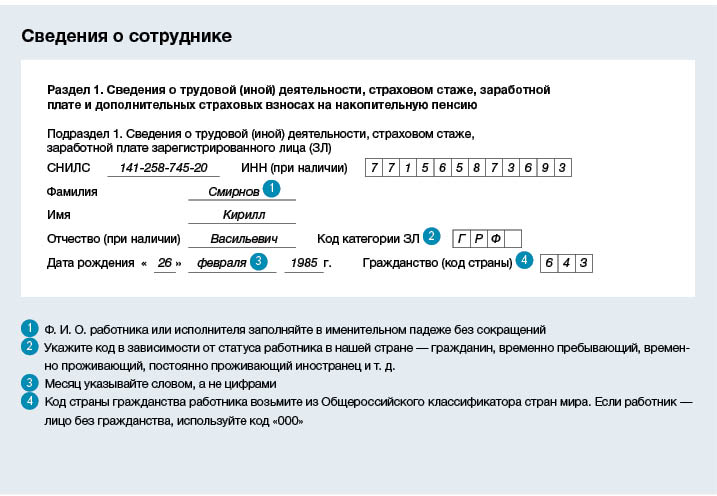

- подраздел 1 раздела 1 — сведения о физлице, с которым оформлен договор ГПХ:

- подраздел 1.1 «Сведения о трудовой (иной) деятельности».

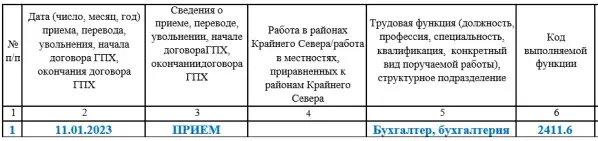

Подраздел 1.1 необходимо заполнить следующим образом:

- в графе 1 — номер 1;

- в графе 2 — проставляется дата начала договора ГПХ;

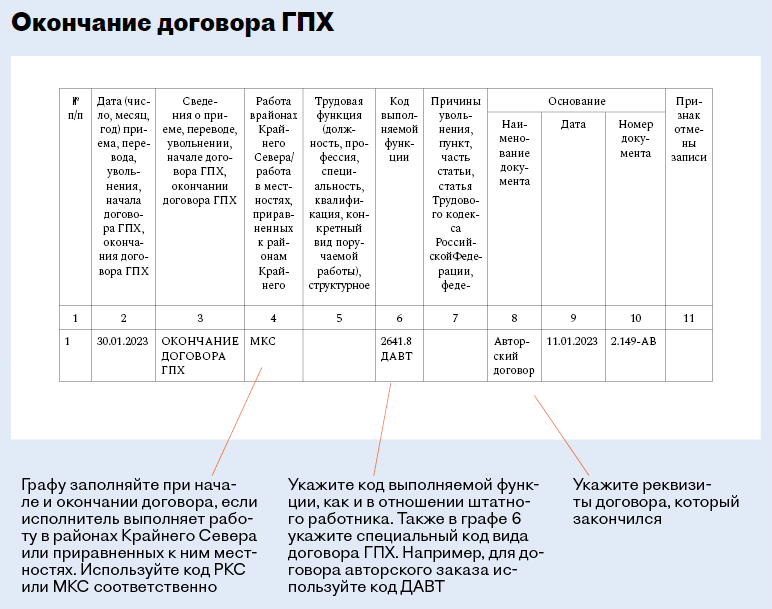

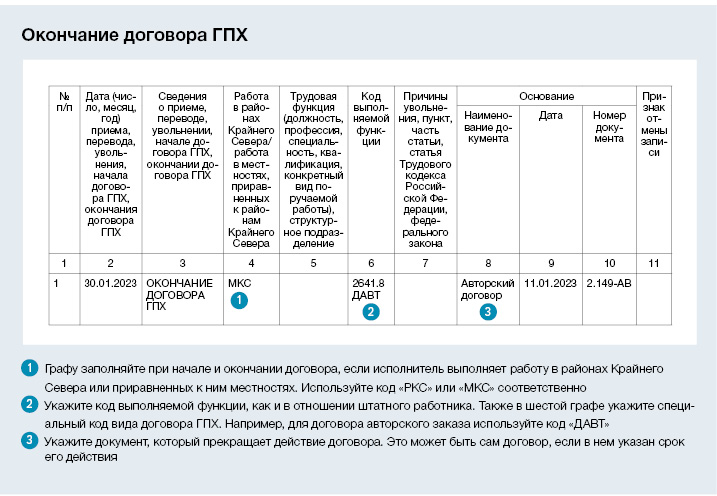

- в графе 3 — НАЧАЛО ДОГОВОРА ГПХ;

- в графе 4 — проставляются коды «РКС» или «МКС» (если это необходимо);

- в графе 6 — «Код выполняемой функции» согласно вышеуказанному порядку;

- в графе 8 — наименование договора ГПХ;

- в графу 9 — дату заключения договора ГПХ;

- в графу 10 — номер договора ГПХ.

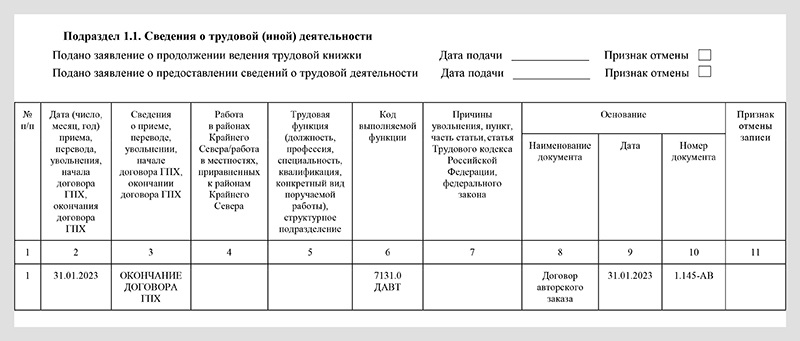

Аналогичным образом заполняется ЕФС-1 при окончании договора ГПХ, образец которого можно скачать ниже. При этом, в графах 2 и 9 будут указаны: дата окончания договора, в графе 9 мероприятие «ОКОНЧАНИЕ ДОГОВОРА ГПХ».

Как подать сведения о договоре ГПХ с физлицом?

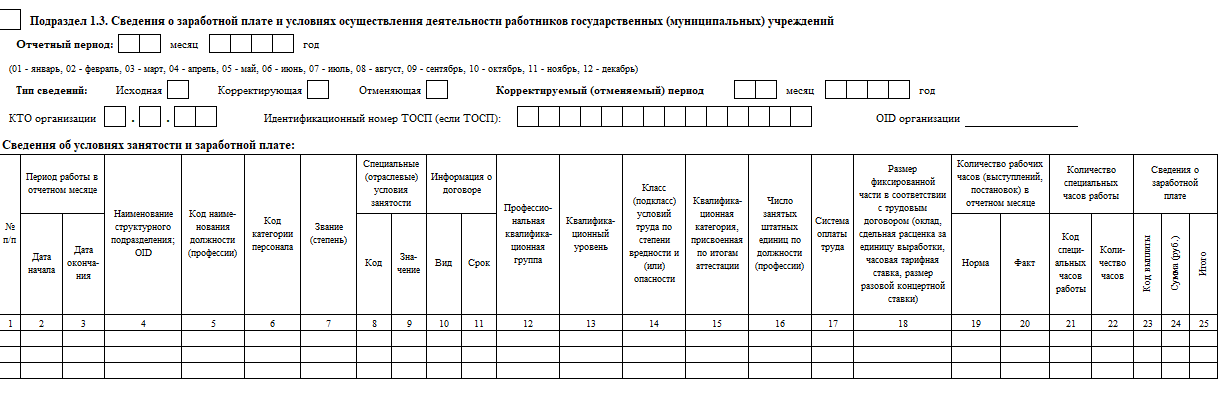

Сведения о заключении либо прекращении договора ГПХ входят в кадровый отчет о трудовой деятельности. В прошлом году это был отчет по форме СЗВ-ТД. В настоящее время – это подразд. 1.1. из формы ЕФС-1.

Электронный формат ЕФС-1 утвержден Постановлением Правления ПФР от 31.10.2022 № 246п.

Таким образом, начиная с января 2023 года организация, заключившая или прекратившая договор ГПХ с физлицом, обязана подать в территориальное отделение СФР по месту своего учета в качестве страхователя отчет по форме ЕФС-1 в составе титульного листа, подразд. 1 разд. 1, подразд. 1.1 (п. 1.11 Порядка заполнения).

Договор гражданско-правового характера — это общее название. Его разновидностей очень много в зависимости от рода деятельности и специфики заказа.

- Договор оказания услуг — наиболее распространённый вид ГПХ. Исполнитель оказывает разовую услугу, к примеру, информационную, образовательную, аудиторскую, юридическую.

- Договор подряда — второй распространённый вид ГПХ, когда заказчику нужен конкретный материальный результат. Например, установка сантехники на объекте, ремонт, строительство, изготовление вывески.

- Договор перевозки — заключается, когда заказчику нужны услуги по перевозке груза, пассажиров или багажа. Также оформляется при предоставлении экспедиторских услуг.

- Договор авторского заказа — оформляется с разного рода фрилансерами творческих профессий для написания текстов, создания графических работ, фото- и видеосъёмки, разработки дизайна.

- Агентский договор — когда заказчик передаёт исполнителю часть своих обязанностей или функций. Часто используется в финансовой сфере, например, между банками и коллекторами в вопросах взыскания долгов.

Графу “Код выполняемой функции” обязательно заполняют, если вид мероприятия, в частности, “НАЧАЛО ДОГОВОРА ГПХ” или “ОКОНЧАНИЕ ДОГОВОРА ГПХ”.

Для договоров ГПХ в этой графе указывают один из кодов:

| Код | Вид договора |

| ДГПХ | Договор гражданско-правового характера о выполнении работ (оказании услуг) |

| ДАВТ | Договор авторского заказа |

| ДОИП | Договор об отчуждении исключительного права на произведения науки, литературы, искусства |

| ИЗЛД | Издательский лицензионный договор |

| ЛДПИ | Лицензионный договор о предоставлении права использования произведения науки, литературы, искусства. В т. ч. договор о передаче полномочий по управлению правами организации по управлению правами на коллективной основе |

https://youtube.com/watch?v=SIOwLzXa3iI%26pp%3DygVw0JPRgNCw0LbQtNCw0L3RgdC60L4t0L_RgNCw0LLQvtCy0L7QuSDQtNC-0LPQvtCy0L7RgCDQvdCw0LvQvtCz0L7QvtCx0LvQvtC20LXQvdC40LUgMjAyMyDRgSDRgNCw0LHQvtGC0L3QuNC60L7QvA%253D%253D

Что считать датой прекращения договора ГПХ?

На практике подрядчик не всегда получает оплату в тот день, когда работы завершены, и акт сдачи-приемки подписан. Зачастую расчеты с заказчиком происходят позже. Какую дату указывать в отчете ЕФС-1: дату окончания работ или дату выплаты вознаграждения?

Мы считаем, что надо указать дату окончания работ. Дело в том, что в форме ЕФС-1 фиксируются сведения по выплатам, на которые начислены страховые взносы. А облагаемый взносами объект — это выплаты и иные вознаграждения в пользу физлиц (п. 1 ст. НК РФ). В свою очередь, дата осуществления выплат и иных вознаграждений — это день начисления указанных выплат (подп. 1 п. 1 ст. НК РФ).

Поскольку вознаграждение по договору подряда начисляется в момент, когда работы приняты заказчиком, именно эту дату следует отражать в отчете ЕФС-1.

ЕФС-1 — новый отчет для страхователей

С января ПФР и ФСС объединились в единый Социальный фонд. Вместо привычной персонифицированной отчетности за периоды, начиная с 2023 года, нужно сдавать форму ЕФС-1 (см. «Как изменится отчетность по взносам в 2023 году: новые формы и новые сроки»).

Справка

Сведения, которые прежде указывали в отдельных отчетах, объединены в бланке ЕФС-1 в различных подразделах. Для каждого подраздела установлены свои сроки сдачи. Не обязательно заполнять все сразу, можно ограничиться подразделами, которые нужно сдать к определенной дате (см. «Знакомимся с новым отчетом ЕФС?1: состав формы и сроки сдачи разных подразделов»).

С кем можно заключить договор гражданско-правового характера

Для того, чтобы выступать в качестве исполнителя, физическое лицо должно принадлежать к одной из трех категорий.

- Договор с ИП. Организация или ИП вправе заключить договор ГПХ с посторонним физическим лицом, являющимся индивидуальным предпринимателем. Законом не запрещено заключить договор с гражданином – не ИП, но это может быть чревато:

- для исполнителя – признанием его действий предпринимательской деятельностью без регистрации, зато предусмотрена административная ответственность;

- для заказчика – переквалификацией договора ГПХ в трудовой.

- Договор со штатным сотрудником. Закон не запрещает одновременного заключения трудового и гражданско-правового договоров. Главное, чтобы предмет заключенного договора ГПХ не был связан с долгосрочной работой, которую можно было бы выполнить по совместительству. Например, кладовщик, находясь в отпуске, выполнил уборку помещения после аварийного ремонта. Если бы функцию уборщика придали ему на постоянной основе, нужно было бы оформлять не договор ГПХ, а совместительство.

- Договор с гражданином другой страны. Если иноземец является высококвалифицированным специалистом и имеет разрешение на работу РФ, с ним правомерно подписать такой договор, своевременно проинформировав службу занятости, ФМС и налоговую.

Какие налоги и страховые взносы платят по договору ГПХ

По нормам статьи 226 Налогового кодекса РФ организация или ИП, которые осуществляют выплаты в пользу физических лиц, становятся их налоговым агентом. Это значит, что они должны удержать из выплаченного дохода НДФЛ и заплатить его в бюджет. Поэтому если организация заключила гражданско-правовое соглашение о выполнении работ (оказании услуг) с обычным гражданином (не ИП), то с суммы выплачиваемого ему вознаграждения она должна будет удержать и уплатить в бюджет НДФЛ. При этом если даже условиями контракта предусмотрено, что исполнитель самостоятельно должен уплатить НДФЛ, это не отменяет обязанность налогового агента удерживать налог. Ведь нормы НК РФ, как напомнил Минфин России Письме от 09.03.2016 № 03-04-05/12891, в этом случае имеют большую юридическую силу, чем договоренность между сторонами.

Ставка налога на доходы физических лиц в этом случае стандартная — 13 %. В некоторых отдельных ситуациях нужно применять повышенные ставки. Работников в рамках ГПХ также нужно включать во все отчеты: форму 6-НДФЛ и справки 2-НДФЛ.

Кроме того, у заказчика, который заключил гражданско-правовой договор, возникает обязанность платить за исполнителя страховые взносы. Правда, договор ГПХ взносы обязывает платить не такие, как с заработной платы, а в урезанном варианте. Как это происходит?

По нормам статьи 420 НК РФ заказчик должен, если заключает с физлицами договоры ГПХ, страховые взносы платить на:

- обязательное пенсионное страхование (ОПС);

- обязательное медицинское страхование (ОМС).

Но только при условии, что речь идет о работах или услугах. Если предметом соглашения является переход права собственности или иных вещных прав на имущество, а также передача имущества в пользование (аренду), то страховые выплаты не начисляются (Письма Минфина от 18.06.2018 № 03-15-07/41602 и ФНС от 25.06.2018 № БС-4-11/12184).

Также не нужно начислять взносы на социальное страхование по временной нетрудоспособности и в связи с материнством, а также «на травматизм». Это следует из норм статьи 422 НК РФ. Однако если страхование от профессиональных заболеваний и несчастных случаев на производстве прямо предусмотрено соглашением ГПХ, то платежи в Фонд социального страхования делать нужно обязательно (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Ведь если произойдет несчастный случай, заказчик будет обязан выплачивать исполнителю компенсацию или оплачивать больничный.

Пенсионные и медицинские сборы по гражданско-правовым отношениям начисляются по общеустановленным тарифам:

- на пенсионное страхование — 22 %;

- на медицинское страхование — 5,1 %.

Все льготы и право на применение пониженных тарифов, которые имеют организации, распространяются и на отношения ГПХ. Исполнителей по таким соглашениям включают в отчетность РСВ на общих основаниях.

Внештатный статус лиц, с которыми заключены договоры ГПХ, означает, что вознаграждение выплачивается им не за трудовую функцию, а за факт выполнения работы или оказания услуги. Поэтому если работы или услуги выполнены не в полном объеме, некачественно или с нарушением срока, выплаченная сумма аванса подлежит возврату.

Отсутствие у исполнителя (подрядчика) права на ежемесячную зарплату одновременно означает и отсутствие у заказчика обязанности перечислять вознаграждение строго каждые полмесяца.

Как заполнить ЕФС-1, если подрядчик лишился статуса самозанятого

Если подрядчик или исполнитель по договору ГПХ является плательщиком налога на профдоход, то на его вознаграждение страховые взносы не начисляются (ч. 2 ст. 15 Федерального закона от 27.11.18 № 422-ФЗ). Значит, заказчик не должен сообщать в Социальный фонд о сделке, заключенной с самозанятым.

Но нельзя исключать, что до завершения сделки исполнитель утратит статус самозанятого (см. «Договор оказания услуг с самозанятым в 2023 году: образец»). Когда это произойдет, у заказчика появится обязанность начислять взносы и сдавать ЕФС-1. Как правильно все оформить, авторы комментируемого письма рассказали в ответе на вопрос № 11.

Необходимо расторгнуть старый договор и подписать новый. Дело в том, что появление обязанности по начислению взносов — это существенное изменение обстоятельств, из которых стороны исходили при заключении договора. Оно является основанием для изменения или расторжения сделки (п. 1 ст. 451 ГК РФ). Из нового контракта должно следовать, что исполнитель не обладает статусом плательщика НПД.

ВАЖНО

Сдать ЕФС-1 с заполненным надо не позднее рабочего дня, следующего за днем подписания (завершения) нового договора ГПХ.

Нюансы расчёта и уплаты страховых отчислений

Весомое преимущество договора ГПХ — наличие возможности законно снизить сумму страховых платежей, а иногда и вообще их не перечислять. Но чтобы не нарушить закон, нужно разобраться с тем, что является предметом договора, и к какой категории его можно отнести.

| Предмет контракта | Необходимость уплаты страховых взносов |

| Договор подряда или оказания услуг | Имеется, в полной мере |

| Авторское вознаграждение | Имеется, но можно вычесть затраты, которые можно документально подтвердить |

| Отказ от прав на произведение искусства, научное или литературное | Имеется, но можно вычесть затраты, подтверждённые документально |

| Передача во временное пользование или в собственность имущество (включая дарение, аренду) | Не имеется |

| Возмещение затрат добровольцев в благотворительных учреждениях | Не имеет (кроме затрат на продукты питания, оказавшихся выше суточных норм) |

| Участие в FIFA-2023 | Не имеется |

| Возмещение затрат на подготовку персонала (профессиональную), включая ученические договоры | Не имеется |

Общий порядок и особенности заключения договора ГПХ

Им запрещено подменять трудовые отношения. Это грозит заказчику переквалификацией договора ГПХ в трудовой и соответствующими негативными последствиями: доначислением НДФЛ, страховых взносов, штрафов и пени.

Также исполнитель (после переквалификации – работник) может потребовать выплатить ему предусмотренные ТК пособия и выплаты.

Договор ГПХ можно заключить со своим штатным работником.

Но только если предмет договора ГПХ никак не пересекается с трудовыми обязанностями работника.

Это ограничение прямо вытекает из запрета заключения договора ГПХ фактически регулирующего трудовые отношения (письмо Минтруда от 13.08.2014 № 17-3/В-383).

Например, сотрудник – инженер-проектировщик, но компания хочет, чтобы он подготовил еще и смету для проекта. Проектирование – это прямые рабочие обязанности инженера, а вот на разработку сметы с ним можно заключить договор оказания услуг.

Документы для заключения договора ГПХ.

Для заключения договора ГПХ с исполнителем-физлицом потребуются данные паспорта, СНИЛС и ИНН.

Трудовую книжку и прочие документы, связанные с трудовой деятельностью, запрашивать у исполнителя не нужно. Оформлять приказ о приеме на работу и прочие ЛНА также не требуется.

Существенные условия договора ГПХ.

В договоре ГПХ обязательно нужно прописать условия о предмете соглашения, сроках выполнения, размере вознаграждения, порядке выполнения работ (оказания услуг), их объеме, правах и обязанностях сторон.

Отдельно стоит прописать обязанности в части расчетов, например, указать срок, в который исполнитель-самозанятый должен предоставить чекили прописать санкции на случай, если такой исполнитель утратит свой статус и не сообщит об этом своевременно заказчику.

Отсутствие социальных гарантий.

Исполнитель, с которым заключен договор ГПХ, не имеет права ни на какие социальные гарантии, предусмотренные ТК.

С 2023 года исполнители по ГПД признаются застрахованными по обязательному соцстрахованию на случай ВНиМ (временной нетрудоспособности и материнства) и с 2024 года смогут рассчитывать на выплаты по больничным листам и в связи с материнством.

Как уже было сказано выше, по договорам, предусматривающим передачу имущества, взносы начислять не нужно. Не нужно этого делать и по договорам ГПХ, заключенным с самозанятыми.

Письменная форма договора.

Договор ГПХ между физлицом и организацией (ИП) заключается в письменной форме в 2 экземплярах: по одному на каждую сторону. Скрепляется подписями заказчика и исполнителя и печатью (при ее наличии).

Приложением к договору может выступать техническое задание, спецификация, смета, акт выполненных работ (оказанных услуг) и любые другие документы.

Регистрация договора ГПХ в Росреестре.

В большинстве случаев регистрировать договор ГПХ не нужно.

Исключение предусмотрено для договоров, связанных с отчуждением недвижимости или ее арендой сроком более года.

Также потребуется регистрация договора по сделке с музейными экспонатами.

Регистрация договора в МВД.

https://youtube.com/watch?v=r1rMuqe1tU4%26pp%3DygVw0JPRgNCw0LbQtNCw0L3RgdC60L4t0L_RgNCw0LLQvtCy0L7QuSDQtNC-0LPQvtCy0L7RgCDQvdCw0LvQvtCz0L7QvtCx0LvQvtC20LXQvdC40LUgMjAyMyDRgSDRgNCw0LHQvtGC0L3QuNC60L7QvA%253D%253D

Можно ли отразить в одном отчете сведения о нескольких договорах с одним физлицом?

Случается, что организация заключает с одним и тем же физлицом несколько договоров ГПХ на разные виды работ или услуг. Нельзя ли объединить сведения о них в один подраздел 1.1 формы ЕФС-1?

Можно, но только если договоры подписаны (либо завершены) в один день. В противном случае сведения о более раннем договоре будут переданы после истечения одного рабочего дня с момента заключения (окончания). А это является нарушением пункта 6 статьи 11 Закона № 27-ФЗ.

Справка

Возможен и такой вариант: штатный сотрудник, заключивший трудовой договор, дополнительно заключает со своим работодателем договор ГПХ на выполнение каких-либо работ. Нужно ли указывать реквизиты этого договора в подразделе 1.1 формы ЕФС-1? Да, нужно. В данной ситуации трудовые отношения и подряд необходимо рассматривать обособленно друг от друга. Отражать их в отчетности тоже следует по-отдельности.

Надо ли сдавать ЕФС-1, если договор заключен в 2022, а расторгнут в 2023 году

Страхователи часто спрашивают: нужно ли сдавать подраздел 1.1 в связи с расторжением договора подряда, который заключен до 2023 года. Сомнения вызваны тем, что в 2022 году не было обязанности информировать Фонд о заключении договоров ГПХ, и поэтому сведений о начале действия договора у инспекторов нет.

Мы считаем, что в подобной ситуации отчитаться по форме ЕФС-1 необходимо.

Во-первых, никаких отдельных положений о «переходящих» договорах в законе нет. И раз в 2023 году появилась обязанность подать сведения о завершении договора, нужно ее исполнять независимо от даты подписания.

Во-вторых, информацию о подрядах, стартовавших в 2022 году, Фонд получит из формы СЗВ-СТАЖ за указанный период. Напомним: ее нужно сдать в единый Социальный фонд не позднее 1 марта 2023 года.

Сведения о договорах ГПХ в ЕФС-1

Раньше страхователи не указывали в форме СЗВ-ТД данные о договорах гражданско-правового характера. С этого года дату начала и окончания договоров ГПХ, на вознаграждение по которым начисляются взносы, нужно проставлять в подразделе 1.1 «Сведения о трудовой (иной) деятельности» (является аналогом СЗВ-ТД). Это относится к следующим договорам ГПХ (подп. 5 п. 2 ст. Федерального закона от 01.04.96 № 27-ФЗ; далее Закон № 27-ФЗ):

- о выполнении работ (оказании услуг);

- авторского заказа;

- об отчуждении исключительного права на произведения искусства, науки, литературы;

- издательского лицензионного договора;

- лицензионного договора о предоставлении права использования науки, литературы, искусства.

Важно

Сдать в Единый социальный фонд подраздел 1.1 с информаций о договорах ГПХ необходимо не позднее рабочего дня, следующего за днем заключения, либо завершения договора (п. 6 ст. Закона № 27-ФЗ).

Ответим на вопросы, которые чаще всего задают бухгалтеры в связи с подачей сведений о договорах подряда.

Договор на несколько дней: можно ли передать сведения о заключении и прекращении в одном отчете?

Иногда подрядчика привлекают всего на несколько дней, и даты начала и завершения договора находятся близко друг к другу. Бухгалтеру было бы удобно сообщить об обоих событиях в одном отчете ЕФС-1. Можно ли так сделать?

На наш взгляд, делать так нельзя. Дело в том, что закон предписывает сообщать о прекращении договора ГПХ после того, как данный факт свершится. Предварительная подача сведений не предусмотрена.

К тому же окончание договора могут отложить, например, из-за продолжения работ, либо болезни исполнителя. И если страхователь отчитается заранее, придется корректировать сведения.