Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге. Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль»

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Как Правильно составить Акт выполненных работ, оказанных услуг

Согласно законодательства, юридические лица и ИП могут самостоятельно разрабатывать и утверждать формы первичных документов. Но также они имеют право воспользоваться унифицированными формами. Для принятия расходов по услугам или работам не существует унифицированной формы. Поэтому такой акт должна разработать компания, оказывающая услуги. Заказчику нужно обязательно проверить такой документ на соответствие всем требованиям законодательства. Далее показаны основные положения, которые необходимо проверить для составления акта.

Закон о бухучете предписывает указание не только денежных измерителей, но и натуральных. То есть, помимо стоимости услуги, следует указать ее измерение в натуральном выражении (часы, сутки, количество вагонов и т.п.). Если услугу невозможно измерить, можно не указывать натуральную величину (право выбора прописано в пп.5 п. 2 ст. 9 402-ФЗ).

11 Сентября 2022Расшифровка выполненных работ (услуг) в актах

Акт о выполненных работах (оказанных услугах) относят к внешним первичным учетным документам, и каждая фирма имеет право самостоятельно разработать и утвердить его форму. Заказчик и исполнитель должны договориться между собой и предусмотреть в тексте самого договора на выполнение работ (оказание услуг), как они будут оформлять сдачу-приемку выполненных работ (оказанных услуг) (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); Информация Минфина России от 04.12.2012 № ПЗ-10/2012).

Многие бухгалтеры при получении актов выполненных работ (услуг) задаются вопросом, следует ли расшифровывать оказанные работы и услуги. Например, нужно ли указать просто «консультационные услуги» или же детально расписывать, в каких конкретно аспектах производилось это консультирование, каким специалистом (а их время зачастую стоит по-разному), сколько часов этого консалтинга было и т.д.

Как составить и правильно заполнить акт приемки выполненных работ

В ст. 753 упомянутого выше Кодекса расписан алгоритм процедуры приема работ по имеющемуся акту. Так, его необходимо подписать обеим сторонам. В противном случае документ признается недействительным. При этом отказ какой-либо стороны в визировании должен быть обоснованным.

Акт приемки составляется подрядчиком. Зачастую исполнитель сам разрабатывает его форму. Как бы то ни было, в документе обязательно должны значиться следующие данные:

- наименование подрядчика, с указанием его правовой формы или ФИО частного предпринимателя;

- название документа;

- дата составления (должна совпадать с датой подписи);

- содержание фактических операций, которые были произведены;

- полные реквизиты, подписи, их расшифровки и печати обеих сторон.

Обратите внимание: с 2016 года, согласно действующему законодательству, юридическим лицам иметь печати или штампы не обязательно. Их отсутствие в документах не является нарушение закона

Также:

согласно Федеральному закону №402-Ф3, подрядчиком в акте обязательно должны быть отражены брак или дефекты, если таковые выявлены;

в договоре или приложении к договору необходимо прописать, что обязуются делать стороны в случае выявление отклонений от норм.

Так, в случае выявления заказчиком дефектов, он может:

- не принять выполненные работы;

- потребовать от подрядчика возмещение за некачественное исполнение работ;

- обязать подрядчика исправить имеющийся брак.

- Форма акта, которым пользуются стороны, должна быть зафиксирована в Приложениях к Учетной политике компании-подрядчика.

Как правильно составляется акт выполненных услуг по договору оказания услуг?

Как отмечалось выше, унифицированного бланка акта выполнения работ нет. Исключением являются строительно-монтажные работы, для которых составлена типовая форма КС-2.

Обязательные реквизиты документа

Акт приемки проведенных работ составляется в произвольной форме, однако ряд реквизитов в нем должен быть отражен:

- Название документа (допустимы различные варианты: акт выполнения работ, акт приемки произведенных работ, акт сдачи-приемки выполненных работ, акт выполненных услуг (или работ) и т. п.);

- Номер регистрации;

- Дата составления акта;

- Ссылка на номер и дату контракта, по которому производились работы или выполнялись услуги;

- Наименования заказчика и исполнителя (ФИО полностью);

- Должности представителей;

- Тип выполненных работ или оказанных услуг;

- Суммарная стоимость работ или услуг (за вычетом НДС или с учетом НДС);

- Объем предоставляемой услуги и сроки выполнения;

- Реквизиты сторон;

- Росписи ответственных лиц и печати обеих сторон.

Акт выполнения работ или услуг составляется и подписывается исполнителем в двух экземплярах. После этого документ передается на подпись заказчику. Один экземпляр с росписями сторон выдается заказчику, другой остается у исполнителя.

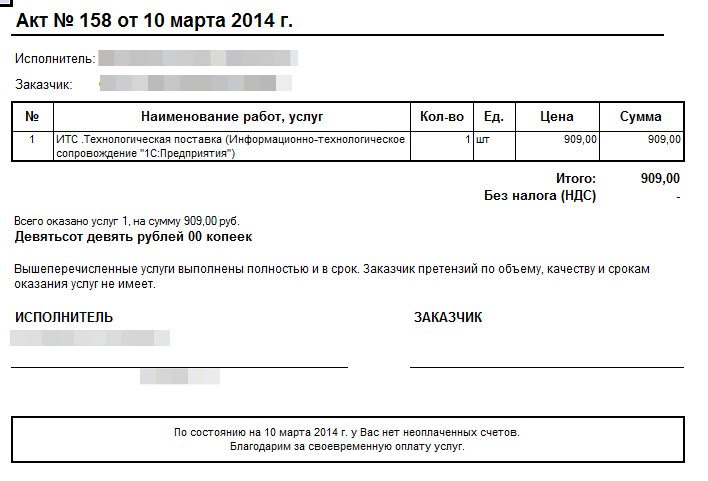

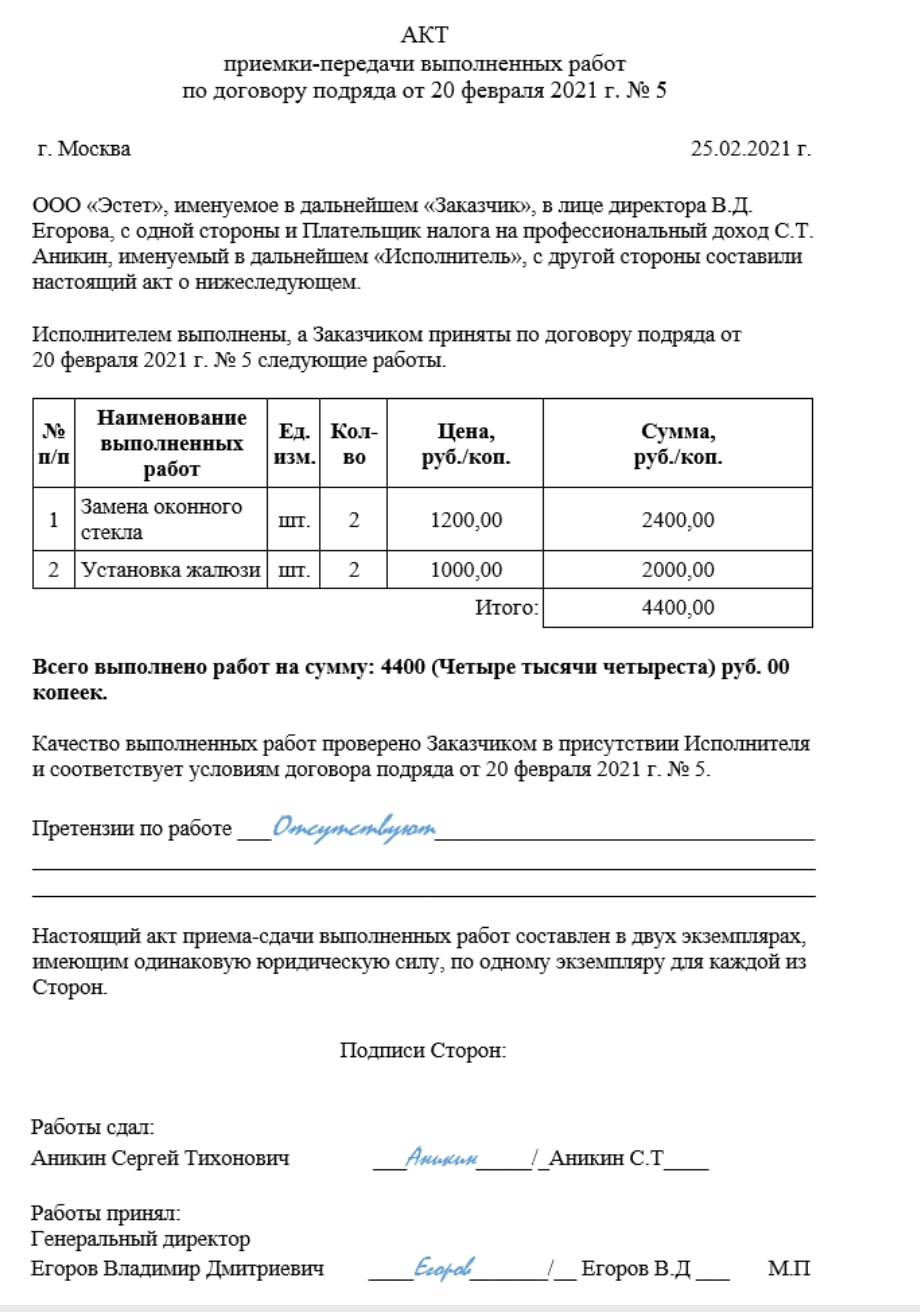

Акт выполненных работ по договору оказания услуг – образец заполнения документа:

Образец акта выполненных работ по договору оказания услуг.

Если у заказчика имеются претензии касаемо объема и качества предоставления услуги, назначенный представитель может отразить это в документе, а также обозначить срок, в течение которого недочеты были исправлены. Подпись представителей закрепляются печатями.

Как правильно составить доверенность на право подписи документов? Ответ содержится в этой публикации.

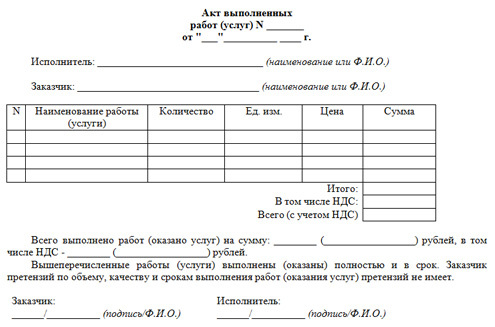

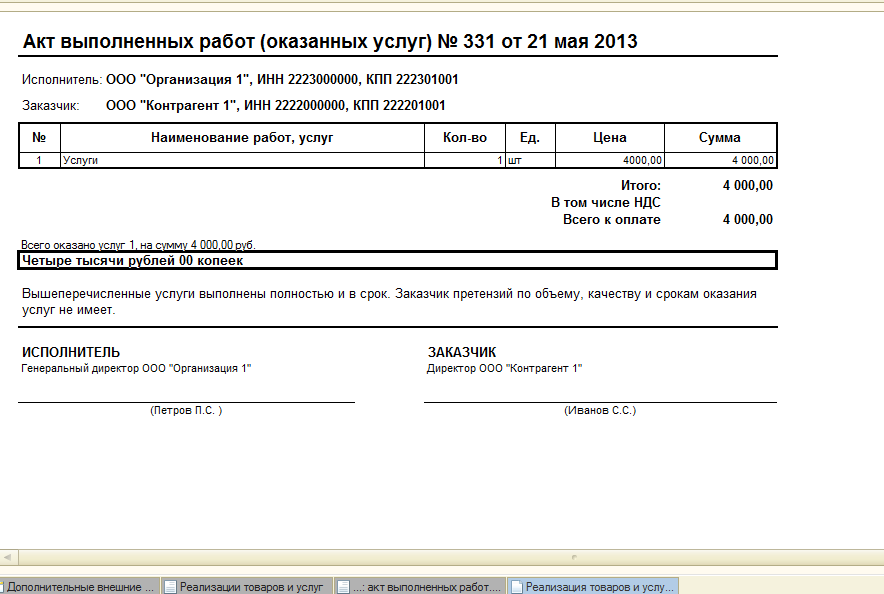

Акт о приемке выполненных работ и оказанных услуг (бланк для заполнения):

Образец акта о приемке выполненных работ и оказанных услуг.

Поскольку акт является приложением к основному договору и обладает юридической силой, в нем могут быть отражены финансовые результаты сделки.

Так, например, если был уплачен аванс, в документе можно отметить, что за вычетом предоплаты сумма к переводу на расчетный счет исполнителя соответствует некоторому денежному эквиваленту. Также допускается, если бухгалтер посчитает это лишним и оформит сверку произведения оплаты отдельно.

Таким образом, если предоставляются услуги интеллектуального или иного характера, не имеющие материального подтверждения результатов деятельности, в договор нужно внести пункт об оформлении обоюдного с заказчиком документа, содержащего факт и время предоставления услуги. Этот документ составляется в произвольной форме, но обязательно должен содержать дату оказания услуг и подписи обеих сторон.

Узнать, как составить доверенность на получение трудовой книжки при увольнении и скачать образец такого документа, вы можете тут.

Нужно ли составлять акт оказанных услуг? Ответ содержится в следующем видео с рекомендациями специалиста:

Какой бланк использовать

Закон не обязывает использовать единую форму. Акт разрешается составлять в свободном стиле или по бланку, утвержденному внутренней документацией компании. Для этого необходимо позаботиться о том, чтобы документ содержал следующие пункты:

- номер акта;

- дата оформления;

- стоимость, количество и название работ или услуг;

- цена с учетом налогов;

- реквизиты участников сделки;

- подписи сторон.

Но при этом не стоит забывать, если речь идет о закупочных мероприятиях, связанных с ремонтом и строительством, используется обязательная форма № КС-2.

У многих может возникнуть мысль вообще отказаться от оформления такого документа. Но здесь нужно понимать, юридическому лицу не удастся правильно списать деньги с баланса, если не будет данного акта. Что касается физических лиц, конечно, теоретически можно не составлять этот документ. Но в этом случае исполнитель будет сильно рисковать. Ведь нет никакой гарантии того, что добросовестный заказчик оплатит работу.

Иногда случаются ситуации, когда без такого акта заказчик оплачивает не в полном объеме, требует выполнить дополнительную работу, которая не указывалась в договоре, вообще отказывается переводить деньги. Правильно составленный акт позволит исполнителю получить свою оплату, пусть даже через суд. Да и обычно при составлении акта заказчик более лояльно относится к исполнителю, ведь он понимает, заплатить придется в любом случае.

Зачем нужен акт

Далеко не каждый понимает, что заключенный договор о предоставлении услуг является лишь соглашением. По сути, в этом документе стороны только обещают выполнить те или иные обязательства. Например, сторона, предоставляющая услуги, обязуется сделать необходимую работу. Соответственно, заказчик обещает за это произвести оплату.

Однако, глядя на договор, невозможно понять, были ли действительно выполнены эти обещания, или нет. Поэтому появляется необходимость оформить дополнительный документ. Акт выполненных работ обладает юридической силой, и является документальным подтверждением того, что участники сделки выполнили свои обязанности. Здесь отмечается не только факт выполнения работ, но и указывается подробная информация о них. Например, работы отвечают всем необходимым стандартам и требованиям, все выполнено вовремя, или присутствовали какие-то задержки.

Когда составляется акт выполненных работ по договору оказания услуг?

Документ оформляется в двух экземплярах, по одному для каждой стороны. Составляется он после того, как исполнитель услуг выполнил свои обязательства. Нередко именно на основании этого акта осуществляется оплата за предоставленные услуги.

Однако бывают ситуации, когда заказчик не принимает работу. Соответственно, акт он подписывать не будет. В этом случае исполнителю необходимо устранить имеющиеся недочеты. Если он полностью уверен в своей правоте, нужно быть готовым к судебному разбирательству. Здесь придется доказывать, что все работы выполнены в полном объеме и отвечают стандартам качества. По сути, исполнитель должен подтвердить, что с его стороны были соблюдены все условия ранее составленного договора.

Еще при составлении соглашения участники могут заранее определить основания, которые позволяют отказаться от своих обязательств. Например, можно договориться, если заказчиком будут обнаружены какие-то недочеты, он имеет право не принимать работу. Соответственно, на данном этапе с его стороны акт подписан не будет. По сути, в этом случае будет считаться, что работы выполнены с нарушением договоренностей. И все имеющиеся проблемы должны быть устранены.

(Видео: «Находим ответ. Нужен ли акт об оказании услуг?»)

Также исполнитель может столкнуться с ситуацией, когда заказчик отказывается ставить свой автограф в акте. При этом он не дает никаких пояснений. Это может рассматриваться, как отказ заказчика от принятия работы. Однако такой отказ считается немотивированным, поэтому не является правильным. В таком случае исполнителю рекомендуется оформить акт в одностороннем порядке. Отсутствие подписи заказчика не означает, что документ недействительный. Это свидетельствует лишь о том, что между сторонами имеются какие-то разногласия. Естественно, с этим актом, который доказывает выполнение работ и предоставление услуг, следует обратиться в суд. Конечно же, отсутствие подписи заказчика вовсе не освобождает его от необходимости заплатить за работу.

Статья: Акт выполненных работ (оказанных услуг): требования к оформлению (Петров Ю

Если используемая предприятиями торговли и общественного питания форма акта не включена в альбомы унифицированных форм первичной учетной документации, исходя из требований законодательства о бухгалтерском учете она должна содержать следующие обязательные реквизиты:

Если организация применяет самостоятельно разработанные формы актов (не содержащиеся в альбомах унифицированных форм первичной учетной документации), то она должна разработать для использования необходимые формы, имеющие реквизиты, указанные в ст. 9 Закона о бухгалтерском учете. Для применения таких форм организация обязана объявить их в учетной политике (как возможные варианты — включить в приложения к учетной политике, утвердить специальным распорядительным документом, приведя в нем ссылку на учетную политику и др.).

Срок выставления акта выполненных работ

ст. 9, Федеральный закон от 06.12.2021 N 402-ФЗ (ред. от 04.11.2021) «О бухгалтерском учете»:3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

Цитата (Информационно-правовой портал «Гарант» 12.02.2021): Акт выполненных работ (оказанных услуг) Возмездное оказание услуг регулируется нормами главы 39 ГК РФ. К договору возмездного оказания услуг применяются общие положения о подряде (ст. 783 ГК РФ). В ст. 720 ГК РФ закреплен порядок приемки заказчиком выполненных работы. Исходя из данной нормы, передача результатов выполненных работ происходит в момент приемки заказчиком таких работ и подписания акта приема-передачи. При этом нормы главы 39 ГК РФ не предусматривают обязательное составление сторонами договора возмездного оказания услуг актов об исполнении своих обязательств. В то же время факт оказания услуг может подтверждаться актом выполненных работ (оказанных услуг), подписанным заказчиком (покупателем услуг) и исполнителем. Руководствуясь принципом свободы договора (п. 2 ст. 1, ст. 421 ГК РФ), стороны вправе принять условие об обязательном составлении таких документов в процессе исполнения договора и порядок их оформления. То есть стороны вправе предусмотреть в договоре, например, ежемесячное составление актов выполненных работ (оказанных услуг). В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2021 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). В силу ч. 4 ст. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона № 402-ФЗ. В свою очередь, налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). Основное правило принятия к учету тех или иных затрат изложено в п. 1 ст. 252 НК РФ: расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Следовательно, первичные документы, самостоятельно разработанные организацией и утвержденные на основание ч. 4 ст. 9 Закона № 402-ФЗ, включающие обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ, являются документами, оформленными в соответствии с законодательством РФ (смотрите письмо Минфина России от 05.08.2021 г. № 03-03-06/1/31261). Таким образом, сторонам договора следует разработать форму акта самостоятельно (унифицированной формы акта выполненных работ (оказанных услуг) нет), включив в нее все обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402-ФЗ. В частности, в акте должна быть указана дата составления документа. Согласно п. 3.11 ГОСТ Р 6.30-2021, принятого и введенного в действие постановлением Государственного комитета РФ по стандартизации и метрологии от 03.03.2021 г. № 65-ст, датой акта оказания услуг является дата события, зафиксированного в документе. При этом акты, как документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Форма акта об оказании услуг, порядок его составления и подписания

В действующем законодательстве отсутствуют требования к форме акта приема-передачи оказанных услуг, но учитывая то, что такой акт может использоваться в качестве первичного учетного документа, его форма может быть определена руководителем любой из сторон договора (заказчиком или исполнителем) на основании Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”.

На основании пункта 4 статьи 421 ГК стороны могут совместно разработать форму акта, которая может быть приложением к договору оказания услуг. В этом случае в самом договоре необходимо сделать ссылку на это приложение как на неотъемлемую часть договора. Такое условие может быть изложено так:

“В подтверждение факта оказания услуг стороны составляют акт об оказании услуг по форме, согласованной в Приложении № 1, которое является неотъемлемой частью настоящего договора”.

Также сторонам рекомендуется согласовать порядок составления и подписания акта об оказании услуг, указав:

-

сроки составления и подписания акта;

-

лиц, уполномоченных подписывать акт;

-

последствия уклонения от подписания акта одной из сторон.

Срок подписания акта приема-передачи оказанных услуг

Срок подписания акта приема-передачи оказанных услуг должен быть определен по общим правилам статей 190 – 194 ГК (т.е. , истечением периода времени или указанием на событие, которое должно неизбежно наступить). К примеру:

“Факт оказания услуг исполнителем и их получения заказчиком должен быть подтвержден актом об оказании услуг. Данный акт подлежит составлению и подписанию сторонами в течение ______ (указывается период времени) по окончании срока оказания услуг, при условии что услуги оказаны исполнителем”.

Если срок составления и подписания акта приемки услуг в договоре не согласован, то в таком случае акт должен быть подписан в соответствии со статьей 314 ГК в разумный срок после завершения процесса оказания услуг.

Лица, подписывающие акт об оказании услуг

Стороны могут установить в договоре уполномоченных , которые будут подписывать акт об оказании услуг. Для этого в нем необходимо указать:

-

и должность лица;

-

документы, подтверждающие полномочия этого лица, которые должны быть предъявлены при подписании акта.

Это условие договора может быть изложено так:

“Подписание акта об оказании услуг будут осуществлять:

-

от имени заказчика: главный бухгалтер __________________, действующий на основании № __, выданной “__” _______ ___ г.;

-

от имени исполнителя – консультант ____________________, действующий на основании доверенности № __, выданной “__” _______ ___ г.

Для подтверждения полномочий на подписание акта представители сторон предъявляют заверенные копии доверенностей, а также документы, удостоверяющие личность”.

В случае если договор заключен заказчиком в пользу третьего лица, в качестве доказательства оказания услуг может быть принят акт, подписанный исполнителем и получателем услуг.

Если стороны не указали в договоре лицо, уполномоченное осуществлять приемку, а сам акт подписан не лицом, который вправе действовать от имени организации без доверенности, то такой акт не может быть принят в качестве доказательства получения услуг заказчиком ( ГК). Поэтому исполнитель не сможет требовать оплаты услуг на основании п. 1 ст. 781 ГК, но последующее одобрение сделки представляемым (п. 2 ст. 183 ГК) влечет возникновение, изменение, прекращение прав и обязанностей по данной с момента ее совершения. Прямое последующее одобрение может выражаться в письменном или устном одобрении, даже если оно адресовано не , в признании представляемым претензии контрагента, в конкретных действиях, свидетельствующих об одобрении сделки.

Последствия уклонения заказчика от подписания акта

Бывают случаи, когда исполнитель оказывает услуги, готовит акт, подписывает его и передает заказчику для подписания, а заказчик уклоняется от подписания акта без объяснения причин. Чтобы избежать таких случаев стороны вправе предусмотреть в договоре следующее:

-

в случае уклонения или немотивированного отказа заказчика от подписания акта об оказании услуг исполнитель вправе составить односторонний акт;

-

акт будет являться подтверждением факта оказания услуг исполнителем и их получения заказчиком, а также основанием для оплаты услуг, перечисленных в данном акте.

Это условие договора может быть изложено так:

“Услуги, указанные в акте, считаются предоставленными исполнителем, принятыми заказчиком в полном объеме и подлежат оплате в соответствии с условиями договора, если заказчик не направит мотивированных возражений в течение 7 дней с момента передачи акта исполнителем”.

Акт для бухгалтерского учета

Акты выполненных работ относятся к первичным бухгалтерским проводкам. На их основании производится оплата выполненной работы. При расчете налога на прибыль из налоговой базы организации вычитаются расходы, указанные в акте приемки. Это доказательство правильности уменьшения налоговой базы на сумму понесенных затрат.

Акт выполненных работ обязателен для налоговых режимов: УСН доходы/расходы, ЕСХН. При расчете НДС для вычета этот документ также необходим. В ст. 9 закона «О бухгалтерском учете» перечислены обязательные реквизиты первичного учетного документа. Если отчетность будет оформлена неправильно, на организацию могут наложить санкции — например, доначислить уменьшенный налог.

Что говорит закон о форме акта приемки

Законодательно установленной формы акта выполненных работ нет, кроме утвержденных Постановлением Госкомстата РФ от 11.11.1999 N 100 форм КС-2 и КС-3. Эти формы разработаны для организаций, работающих в ремонтно-строительной сфере.

Но Постановление не было должным образом опубликовано, следовательно, эти документы не обязательны в использовании. Организации имеют право как пользоваться утвержденными формами, так и самостоятельно разрабатывать свои акты.

Это касается строительства. И если здесь приемочные документы более-менее регламентированы, то в остальных сферах подрядных отношений — полная анархия. Для выстраивания отношений заказчика и исполнителя можно пользоваться статьей ГК РФ 720.

В ней четко разъяснены права и обязанности обеих сторон при приемке. Здесь же указаны некоторые моменты, которые должны содержаться в акте либо ином документе, удостоверяющем прием выполненной работы или услуги.