Советуем прочитать

ФИФО — способ оценки стоимости активов, при их списании на расходы, в бухгалтерском и налоговом учете, который основан на допущении, что активы используются в течение месяца в последовательности их приобретения.

ЛИФО — способ оценки стоимости активов, при их списании на расходы, в бухгалтерском и налоговом учете, который основан на допущении, что активы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения.

Метод оценки по средней стоимости — способ оценки стоимости активов, при их списании на расходы, в бухгалтерском и налоговом учете, при котором себестоимость определяется путем деления общей себестоимости группы активов на их количество.

03.10.2023

Метод фифо и лифо

Наличие у организации запасов сырья и материалов ―одно из условий непрерывной работы производственного предприятия и хозяйственных субъектов иной направленности. В целях бухгалтерского учета допускается применение различных способов: действующие методы ― по средней стоимости и фифо; и лифо, что отменили еще в 2008 году.

Учет МПЗ в организации

Для осуществления текущей хозяйственной деятельности предприятию требуется периодически приобретать различные материалы, сырье, относящиеся к МПЗ. Потребности в запасах зависят от вида деятельности субъекта, его величины.

Для небольших организаций особых проблем с учетом материалов не возникает, особенно, если МПЗ подлежат списанию сразу после оприходования и в том же объеме.

Иное дело обстоит с более крупными потоками запасов, списать на нужды предприятия которые сразу нецелесообразно.

При определении себестоимости материальных ценностей учитываются следующие факторы:

- оплата поставщикам за отгруженный товар;

- таможенные пошлины и налоги, не возмещаемые из бюджета;

- посреднические и консультационные услуги;

- транспортные расходы;

- расходы на страхование операций.

В целях упорядочения учета по материалам законодательство допускает применение нескольких методов списания МПЗ, что регулируется ПБУ 5/01 «Учет материально-производственных запасов». Метод фифо и лифо относятся к способам списания МПЗ, однако последний не действует уже длительное время. К актуальным методам в бухгалтерском учете относят следующие:

- По себестоимости единицы запаса. Применяется в случае, когда организация имеет возможность отследить движение товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов представляется уникальным процессом. Так, при продаже дорогостоящих товаров иные методы оценки поступления неприменимы.

- Метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов. Средние цены определяются с учетом имеющихся уже запасов и вновь поступивших товаров.

- Метод фифо основан на принципе, что первыми списываются товары по их первоначальной цене поступления.

Метод лифо и фифо предполагает оценку товаров к списанию по очередности поступления. Разница в том, что в первом случае (лифо) МПЗ оценивались, как выбывшие в обратной очередности, то есть первыми списывались материалы, поступившие последними. Иными словами, лифо и фифо ― это выбытие МПЗ в порядке очередности поступления.

Методы учета фифо и лифо

Расшифровка заложена в основе определения способа выбытия МПЗ фифо и лифо ― расшифровка английских аббревиатур:

- Метод фифо ― FIFO (First in First out), означает «первым пришел ― первым ушел». Теоретически предполагается, что вначале будут использоваться материалы, поступившие по времени первыми.

- Метод лифо ― LIFO (Last in First out) противоположен предыдущему. Принцип оценки материалов при их выбытии тот же, только действие происходит в обратном порядке. Расшифровывается как «Последним пришел ― первым ушел». Суть в том, что при списании материальных запасов изначально в расход берутся по стоимости последних приобретений.

При учете МПЗ перечисленными методами возникают существенные различия.

Так, при действии фифо в условиях повышения цен на однородные материалы происходит оценка конечных запасов товаров по максимуму, затраты за счет этого сокращаются, оценка финансовых показателей увеличивается.

При уменьшении цен на запасы происходит обратный процесс ― стоимость расходов увеличивается, величина запасов в денежном выражении и сам финансовый результат уменьшаются.

Использование методологии лифо дает обратный эффект. Повышение закупочных цен уменьшает конечную стоимость запасов, увеличивает расходы. Снижение цены предполагает максимальную величину материальных остатков на конец периода, уменьшение расходов и увеличение показателей финансовых результатов.

Метод фифо и лифо ― какой отменен?

Способы оценки запасов для целей бухгалтерского учета и налогового долгое время отличались. Здесь прослеживается стремление приблизить отечественные стандарты бухучета к международным нормам. Как мы уже говорили выше лифо отменили, фифо – оставили. Приказом Минфина РФ от 26.03.2007 № 26н для бухгалтерского учета метод определения цены лифо больше не действует.

Однако в налоговом учете соответствующие изменения были приняты немного позже. Организации больше не смогут выбирать метод расчета товаров для списания между фифо или лифо, отменен последний с 1 января 2015 года.

Иные способы определения стоимости МПЗ при списании (по себестоимости, по средней цене, фифо) продолжают действовать.

Учет готовой продукции по фактической себестоимости

Фактическая производственная себестоимость в качестве учетной цены продукции применяется, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры (п. 205 Методических указаний).

В то же время, себестоимость одной и той же продукции, но выпущенной в разное время может различаться. В таком случае при реализации и ином выбытии готовая продукция должна списываться одним из следующих методов ( п. 16 ПБУ 5/01):

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Конкретный метод списания организация должна закрепить в учетной политике.

Пример 1

Организация «ТФ Мега» производит сувенирные бокалы, применяет общую систему налогообложения (ОСНО). Готовая продукция учитывается по фактической себестоимости, а МПЗ при выбытии оцениваются по средней стоимости. На начало 2015 года остатков готовой продукции на складе нет. В январе 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 30 руб. за шт., а в феврале 2015 года выпущено 100 шт. готовой продукции по фактической себестоимости 60 руб. за шт. Отпускная стоимость сувенирного бокала составляет 100 руб. за шт. (в том числе НДС — 18 %). В январе 2015 года была продана партия готовой продукция в количестве 80 шт. Такая же партия готовой продукции была продана в феврале 2015 года.

Если организация учитывает готовую продукцию по фактической себестоимости, то в учете применяют только счет 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». В настройках Учетной политики на закладке Затраты необходимо с помощью кнопки Дополнительно открыть форму дополнительных настроек и удостовериться, что флаг Учитывать отклонения от плановой себестоимости отключен (см. рис. 1).

Рис. 1. Настройки учетной политики

Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

Отмена суммовой разницы в налоговом учете

Действующие правила

Сейчас курсовые и суммовые разницы в бухгалтерском и налоговом учете учитываются по-разному.

В налоговом учете курсовая разница, в числе прочего, возникает в случае, когда поставщик выставляет счет в валюте, и покупатель оплачивает данный счет в той же валюте*. Причиной появления курсовой разницы является изменение официального курса валюты по отношению к рублю (подп. 11 ст. 250 НК РФ и подп. 5 п. 1 ст. 265 НК РФ). Курсовые разницы нужно отражать в налоговом учете в момент оплаты, либо на последнее число отчетного или налогового периода — в зависимости от того, что произошло раньше (п. 8 ст. 271 НК РФ и п. 10 ст. 272 НК РФ).

Помимо этого в налоговом учете существует понятие суммовой разницы. Она возникает в случае, когда поставщик выставляет счет в валюте, а покупатель оплачивает данный счет в рублях. Причиной появления суммовой разницы является несовпадение двух величин. Первая величина — это стоимость поставки, посчитанная в рублях по валютному курсу на дату реализации. Вторая величина — это рублевая сумма оплаты, поступившей от покупателя (подп. 11.1 ст. 250 НК РФ и подп. 5.1 п. 1 ст. 265 НК РФ). Суммовые разницы нужно отражать в налоговом учете в момент оплаты. Если же оплата была предварительной, то суммовая разница отражается на момент отгрузки (п. 7 ст. 271 НК РФ и п. 9 ст. 272 НК РФ). На последнее число отчетного или налогового периода суммовые разницы не отражаются.

В бухгалтерском учете есть только понятие курсовой разницы, а вот понятие суммовой разницы отсутствует. При этом курсовая разница в бухучете объединяет в себе то, что в налоговом учете подразделяется на курсовую и суммовую разницу. Иными словами, курсовая разница возникает в обоих случаях — когда валютный счет оплачивается в валюте, и когда валютный счет оплачивается в рублях. Отражать курсовую разницу необходимо в момент оплаты, а также на отчетную дату. Это закреплено в ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Обратите внимание: ни в налоговом, ни в бухгалтерском учете курсовые и суммовые разницы на дату предоплаты не отражаются

Новые правила

Начиная с 1 января 2015 года учет суммовых и курсовых разниц в налоговом и бухгалтерском учетах станет одинаковым. Это произойдет благодаря ряду поправок, которые вводятся комментируемым законом.

Во-первых, из Налогового кодекса исчезнет понятие суммовой разницы. Соответственно, подпункт 11.1 статьи 250 НК РФ и подпункт 5.1 пункта 1 статьи 265 НК РФ будут отменены. Кроме того, перестанет действовать пункт 7 статьи 271 НК РФ и пункт 9 статьи 272 НК РФ. Также упоминание о суммовой разнице будет изъято из глав Налогового кодекса, посвященных «упрощенке» и единому сельхозналогу (отмена п. 3 ст. 346.17 НК РФ и подп. 3 п. 5 ст. 346.5 НК РФ).

Во-вторых, понятие курсовой разницы в налоговом учете расширится и станет применяться в ситуации, когда счет выставлен в валюте, а оплачен в рублях. Проще говоря, прежняя суммовая разница превратится в частный случай курсовой разницы. В результате определение курсовой разницы в налоговом учете совпадет с аналогичным определением в бухгалтерском учете. Соответствующие изменения внесены в подпункт 11 статьи 250 НК РФ и в подпункт 5 пункта 1 статьи 265 НК РФ.

В-третьих, в обоих видах учета датой определения курсовой разницы будет момент оплаты, либо последнее число отчетного или налогового периода. Это следует из новой редакции пункта 8 статьи 271 НК РФ и пункта 10 статьи 272 НК РФ.

Как и раньше, на дату предоплаты курсовые разницы ни в бухгалтерском, ни в налоговом учете отражаться не будут.

Принцип ФИФО на складе

При действии некоторых условий метод ФИФО предпочтителен в условиях складского хранения товаров. Учитывая, что ФИФО в бухгалтерском учете в 2020 году ― это по-прежнему приоритет списания первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Партии же вновь поступивших однородных товаров не списываются, пока не израсходовались предыдущие.

Такая ситуация возникает, когда продукты физически одинаковы, покупаются по разным ценам и с мобильностью входов и выходов. Без строгого физического контроля, который в противном случае мог бы подразумевать стоимость, которая сделала бы ее имплантацию неосуществимой, трудно понять, продаются ли продукты, которые покупают первые, последние или промежуточные продукты.

В последнем случае необходимо использовать произвольный метод оценки результатов, который, в конечном счете, определяет стоимость запасов. Его выбор зависит от уместности руководства и должен следовать «принципу единообразия», т.е. принимать критерий оценки, который должен поддерживаться с течением времени, если нет чрезвычайных причин, указывающих на его изменение. В оценке принимаются три метода.

Метод ФИФО особо предпочтителен, если речь идет о скоропортящихся товарах. Хронологическая последовательность списания материалов должна быть подтверждена финансовым планированием, затрагивающим, прежде всего, эффективность работы склада. Необходимо избегать простоев производственных процессов по причине нехватки сырья. Не менее важна и задача минимизировать убытки по причине несвоевременной порчи товаров.

В результате себестоимость последней продажи будет равна покупной цене последнего купленного товара, и поэтому более старые записи останутся в качестве окончательных запасов. В инфляционных средах он оценивает более высокую стоимость запасов с учетом последних, которые являются самыми дорогими.

Поэтому он увеличивает результат компании больше, чем другие методы, подобные предыдущей. Себестоимость продажи представляет собой средневзвешенное значение различных входных цен в зависимости от объема единиц, приобретенных по каждой из цен. Это приводит к промежуточной стоимости в текущих рыночных условиях между двумя предыдущими.

При списании материалов, что представляет собой способ ФИФО, выделяют следующие особенности:

- поступающий товар рассматривается отдельно по партиям;

- определяется себестоимость закупленных партий товара;

- предотвращение порчи продукции;

- минимизация убытков посредством эффективного использования запасов.

Метод ФИФО применительно к складскому учету актуален для продукции следующих видов:

Таким образом, окончательные запасы =. В этой статье мы увидим, в чем состоит изменение запасов, а также методы и правила, используемые для оценки запасов. В конце финансового года мы должны провести инвентаризацию запасов, которые у нас есть, и внести соответствующие изменения в акции, что приведет к потере или прибыли.

Правила оценки акций

После того, как инвентарь в конце финансового года и изменение запасов, как на месте, так и на депозите в других местах, были проверены по физическому счету, необходимо выделить их учетная стоимость. Общий уровень бухгалтерской оценки запасов — это стоимость входа, а это означает, что они должны быть записаны.

- скоропортящиеся товары;

- продукция с ограниченным сроком годности;

- товары, которые могут морально устареть.

Принятый в учете способ ФИФО, пример для списания перечисленных запасов, позволяет максимально избежать потенциальных убытков в виде порчи МПЗ. В то же время на практике реализация этого принципа может быть довольно затруднительной.

Косвенные налоги, взимаемые с товарно-материальных запасов, включаются только в стоимость покупки или себестоимость продукции, если они не подлежат возмещению непосредственно из Казначейства. В акциях, требующих периода времени, превышающего один год, чтобы быть проданным, финансовые расходы включаются в стоимость покупки или себестоимость продукции в соответствии с условиями, установленными в правиле собственности, основных средств. На крупных предприятиях с большим оборотом требуется развитая система учета запасов, включающая мониторинг движения и остатков материалов. Большое значение имеет и организация размещения товаров, складского зонирования, позволяющего отгружать востребованные по времени материалы.

ФИФО (Способ списания по стоимости первых по времени приобретения)

Свое название способ ФИФО получил от первых букв названия метода на английском языке — First In First Out (Первым пришел — первым ушел).

Применение способа разъясняется в п. 40 ФСБУ 5/2019 «Запасы»:

Применение способа определено и в п. 27 Международного стандарта финансовой отчетности (IAS) 2 «Запасы»:

Пример применения ФИФО

Подрядная строительная организация приобретает краску «Эмаль белая марки М4» и использует ее для строительства объекта. Краска закупается в банках. Было закуплено:

10 числа – 10 банок по 1 000 рублей

15 числа – 10 банок по 1 100 рублей

25 числа – 10 банок по 1 200 рублей

За текущий месяц было использовано 15 банок краски.

Чтобы определить стоимость расходов на использованную в течение месяца краску применяем метод ФИФО (согласно учетной политике организации).

1) Сначала списываем стоимость первых по времени приобретения банок краски:

10 банок * 1000 рублей = 10 000 рублей

2) затем списываем стоимость следующих по времени приобретения банок краски:

5 банок * 1100 рублей = 5 500 рублей

То есть, на расходы относим 15 500 рублей.

На балансе организации на конец месяца числятся материалы (краска) в сумме 17 500 рублей (10 * 1200 + 5 * 1100).

Подробнее: ФИФО →

В бухгалтерском учёте

В бухгалтерском учёте FIFO и LIFO используются, чтобы определить ценность активов.

LIFO (акроним англ. Last In, First Out – последним пришёл — первым ушёл) — метод оценки товарно-материальных ценностей (ТМЦ), при котором с учёта выбывают первыми ТМЦ поставленные на учёт последними. В настоящее время не применяется в бухгалтерском учёте, а с 1 января 2015 г. и в налоговом учёте. В условиях роста цен приводит к системному завышению затрат и уменьшению стоимости остатка ТМЦ (при падении цен — наоборот).

Особенности учёта по методу LIFO:

- редко учитывается фактическое движение запасов товаров;

- предполагается, что все товары, приобретенные в течение периода, могут быть выставлены на продажу, независимо от даты их покупки;

- запасы на конец периода оцениваются по стоимости первых закупок.

FIFO (акроним англ. First In, First Out – первым пришёл — первым ушёл) — метод оценки ТМЦ, при котором первыми выбывают с учёта ТМЦ поставленные на учёт первыми же.

Предположим, куплены два принтерных картриджа по 5 рублей штука, затем ещё два таких же по 6. Один картридж израсходовали

Кладовщику не важно, какой отдавать: они одинаковые. Но бухгалтеру важна совокупная стоимость находящегося на складе: стоимость оставшихся трёх картриджей по методу LIFO будет 16 руб., по методу FIFO 17 руб

Метод ФИФО. Пример решения

Рассчитать стоимость материально-производственных запасов, выбывших со склада, можно двумя способами:

- Вычисляется общая стоимость всех запасов данной номенклатуры, оприходованных на складе за весь период, и от нее отнимается стоимость материальных ресурсов на конец отчетного периода.

- Расчет производится исходя из стоимости единицы товара в первой (по времени) партии, если запасов этого поступления не покрывают выбытие полностью, учитывается стоимость товаров из второй, третьей партии и т. д.

Детально изучить оба варианта поможет простая задача.

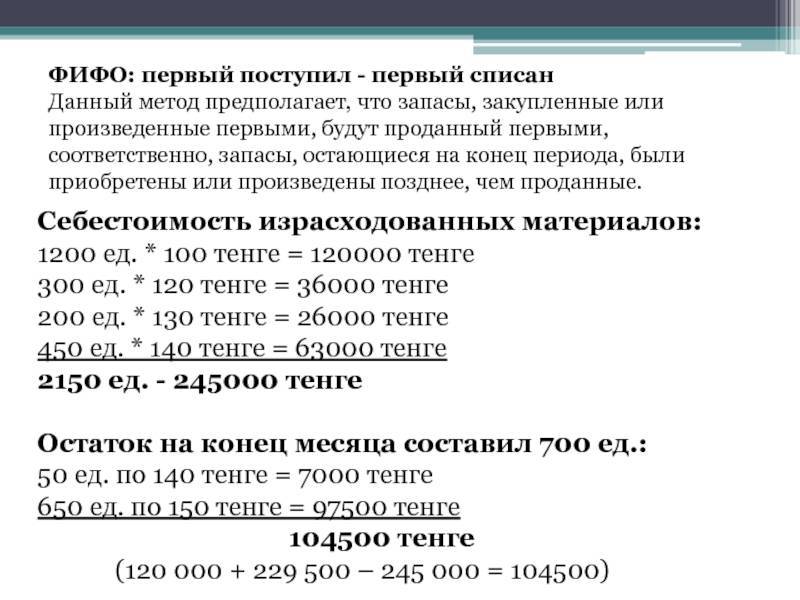

В соответствии с правилами списания по методу ФИФО примем, что израсходовано было 100 ящиков гвоздей по 300 рублей (на сумму 30 000 рублей) и 80 ящиков по 400 рублей (на сумму 32 000 рублей).

В конце месяца на складе остаются 40 ящиков по 400 рублей (на сумму 16 000 рублей) и 200 ящиков по 450 рублей (на сумму 90 000 рублей).

(16 000 90 000)/(40 200)=441,66 рубль.

441,66*(40 200)=105 998,40 рублей.

Для простоты вычислений округлим полученную сумму до 106 000 рублей.

Предлагаем ознакомиться: Способы защиты трудовых прав работников

((100*300) (120*400) (200*450)) — 106 000 рублей = 62 000 рублей

Теперь еще раз выполним расчет себестоимости выбывших товаров, применив второй способ. В этом случае вычисления будут простыми и отнимут меньше времени.

100*300 80*400 = 62 000 рублей.

Себестоимость одной отпущенной единица также составила 345 рублей.

Результаты вычислений совпадают, и это доказывает, что оба способа верны.

Указанный пример достаточно прост, поэтому производит расчет было проще по второму варианту. Но, если требуется выполнить учет большой номенклатуры товаров, которые приходовались и отпускались за отчетный период несколько раз, на помощь придет первый вариант расчета по методу ФИФО.

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение.

Возьмем наш магазин «Канцтовары» с шариковыми ручками и точно такую же ситуацию, которая приведена выше. У нас есть 370 шариковых ручек по 10 рублей и поставка двумя партиями по 500 ручек – сначала за 9 рублей 50 копеек, потом за 9 рублей. Продано 1100 ручек по 15 рублей. Считаем прибыль.

Первыми уйдут 370 ручек по 10 рублей — это 3700 рублей. Далее уходят 500 ручек по 9.5 рублей — это еще 4750. Остается 230 ручек по 9 рублей, это 2070 рублей.

1100 X 15 – (3700 4750 2070) = 5980 (руб.)

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

Способ списания по средней стоимости

Применение способа разъясняется в п. 39 ФСБУ 5/2019 «Запасы»:

Применение способа указано в п. 27 Международного стандарта финансовой отчетности (IAS) 2 «Запасы»:

Пример применения Метода оценки по средней стоимости

Подрядная строительная организация приобретает краску «Эмаль белая марки М4» и использует ее для строительства объекта. Краска закупается в банках. Было закуплено:

10 числа – 10 банок по 1 000 рублей

15 числа – 10 банок по 1 100 рублей

25 числа – 10 банок по 1 200 рублей

За текущий месяц было использовано 15 банок краски.

Чтобы определить стоимость расходов на использованную в течение месяца краску применяем метод Метод оценки по средней стоимости (согласно учетной политике организации).

1) Определяем себестоимость единицы материалов (краски):

(10*1000) + (10*1100) + (10*1200) : 30 = 1100 рублей

2) Списываем стоимость использованных банок краски:

15 банок * 1100 рублей = 16 500 рублей

На балансе организации на конец месяца числятся материалы (краска) в сумме 16 500 рублей (15 * 1100).

Подробнее: Метод оценки по средней стоимости →

Метод средней себестоимости

При использовании данного метода обеспечивается средний результат по сравнению с тем, который дают метод ФИФО и ЛИФО в бухгалтерском учёте. Для учёта запасов используется усреднённый показатель стоимости, учитывающая все закупочные цены ресурсов, которые присутствуют в запасах. В результате присутствуют определённые искажения как себестоимости продукции, так и стоимости запасов. Однако уровень искажений будет меньше по сравнению с ФИФО и ЛИФО средней себестоимости учёта

Формула расчёта средней стоимости ТМЦ:

(Стоимость ТМЦ на начало месяца + Стоимость ТМЦ поступивших за месяц) / (Объём ТМЦ на начало месяца + Объём ТМЦ поступивших за месяц)

Пример учёта методом средней себестоимости

В нашем примере при использовании этого метода вначале нужно рассчитать среднюю цену, которая будет равна стоимости всех запасов краски, поделенной на их количество:

(20000 + 27600 + 12000 + 20000) / (100 + 120 +50 +80) = 227 рублей за килограмм

Для расчёта суммы списанных запасов необходимо их количество умножить на среднюю цену: 300 кг * 227 рублей за килограмм. Итого получается, что в течение месяца было списано запасов краски на 68100 рублей.

Узнайте 45 легальных способов снижения налогов для вашей фирмы

Может, вам нужен всего один? Поможем выбрать.

Узнать подробнее

Сходства и отличия от LIFO

Похожий принцип, который часто упоминается одновременно с FIFO – схема, при которой отправляется товар, поступивший на хранение последним (LIFO). Данная модель работы с грузами будет уместна в ситуациях, когда объемы поставок и грузооборота весьма значительные, со стэковыми зонами хранения. Исходя из того, что некоторые товарные партии могут задержаться на территории складского комплекса на достаточно продолжительное время, LIFO в логистике не подходит для работы со скоропортящейся продукцией.

Общий принцип каждого из вариантов выглядит следующим образом:

- FIFO. Чем раньше поступление, тем раньше отправка. Решение, широко распространенное в логистике, но далеко не всегда являющееся оптимальным.

- LIFO. Чем позже поступление, тем раньше отправка. Приоритет новой продукции над той, что находится на складе дольше.

First in First out

В переводе на русский язык данная схема выглядит как «первый прибыл-первый выбыл», то есть осуществляется оценка выбывшей продукции, основанная на том предположении, что изначально предоставляются в производство или выполнение других целей те виду имущества, которые были раньше других поставлены на приход. Другими словами, товары должны отпускаться в той же последовательности, в которой осуществлялась их передача на склад организации.

К каким ТМЦ применим

Работа любой компании просто невозможна без приобретения каких-либо активов, которые будут потом использоваться в реализационных и производственных процессах, и группа этого имущества носит название «материально-производственные запасы».

В данном случае под запасами подразумевается определенное количество ценностей, которые в дальнейшем можно будет использовать в виде специализированных материалов или ресурсов в различных процессах производства и дальнейшей перепродажи товарной продукции, и в частности, это касается:

- сырья и материалов;

- готовой продукции, находящейся на складе;

- незаконченных изделий;

- товаров, купленных для последующей продажи;

- отгруженной продукции;

- расходов, которые списываются на будущие периоды;

- скот и другие выращиваемые животные, находящиеся на откорме;

- другие аналогичные затраты или запасы.

Такие запасы каждый месяц будут списываться со склада, используясь в процессе производства или продажи какой-либо товарной продукции, и для ведения отчетности по таким хозяйственным операциям используются специализированные методы, одним из которых является ФИФО.

Особенности

В соответствии с правилами этого метода бухгалтер должен принимать за данность то, что расходование запасов осуществляется не в один момент, а путем постепенного списания, и при этом они выбывают из склада в разные моменты времени. Вместе с проводкой, в которой описывается процедура передачи материальных ценностей, должна также списываться и изначальная себестоимость данного имущества.

Способ ФИФО имеет непосредственную связь с корректировкой рыночной стоимости, и с ростом инфляции использование данного метода может привести к существенному росту размеров налога на прибыль, но в случае снижения стоимости запасов, наоборот, произойдет гарантированное снижение ставки с доходов.

Пример оценки средней себестоимости

Компания занимается оприходованием товарной продукции по стоимости поставщика, в то время как списывает ее со склада с использованием метода ФИФО.

На протяжении месяца на склад поступают две новые партии, причем в первой 200 ящиков по 150 рублей, а во втором – 150 ящиков по 200 рублей, причем в этот же промежуток времени в производственных целей со склада пришлось вывести 200 ящиков гвоздей.

В соответствии с действующими правилами используется прием, при которым расходуется 100 ящиков по стоимости 100 рублей (на общую сумму 10000 рублей), в то время как оставшиеся 100 уже списываются по стоимости 150 рублей (на общую сумму 15000 рублей), и в конце месяца остается 100 ящиков по 150 рублей (на 15000 рублей) и еще 150 ящиков по 200 рублей (на 30000 рублей).

| Рассчитать среднюю стоимость имущества, оставшегося на складе, можно следующим образом | (15000+30000)/(100+150) = 180 рублей |

| Полученная стоимость умножается на общее количество товара, которое находится на складе к концу отчетного периода, и получается | 180*250 = 45000 рублей |

| После этого рассчитывается стоимость тех ценностей, которые выбыли со склада | ((100*100)+(200*150)+(150*200)) – 45000 рублей = 25000 рублей |