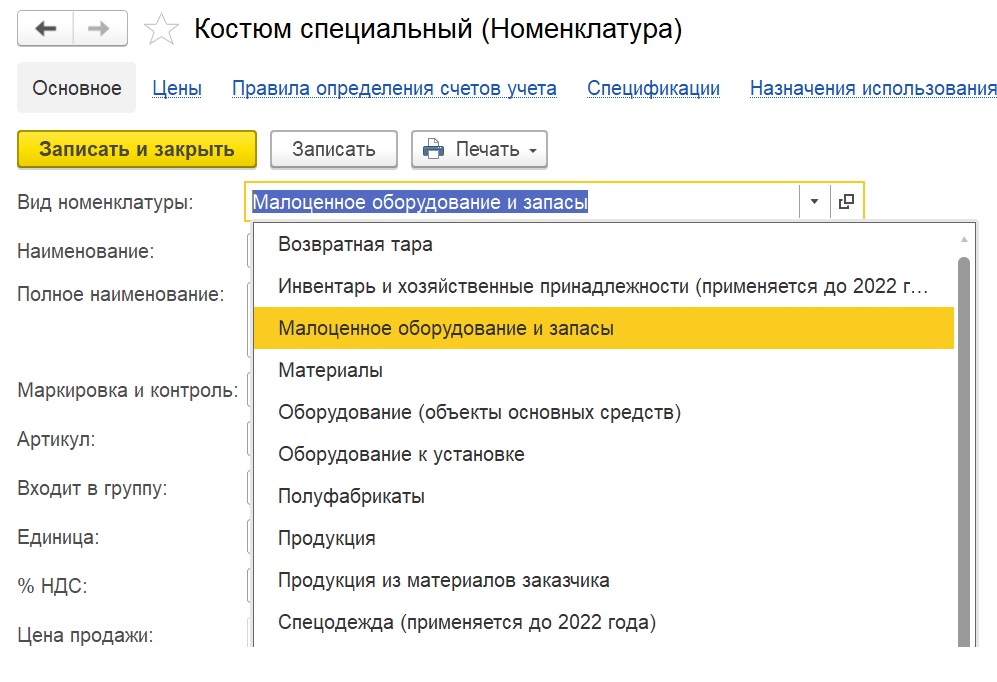

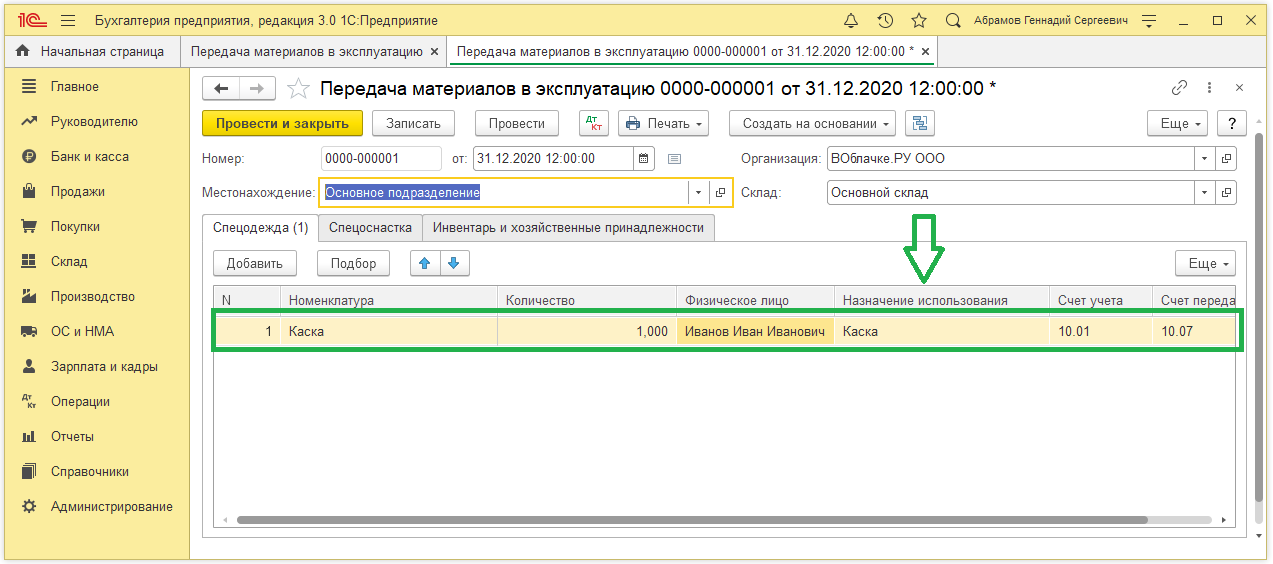

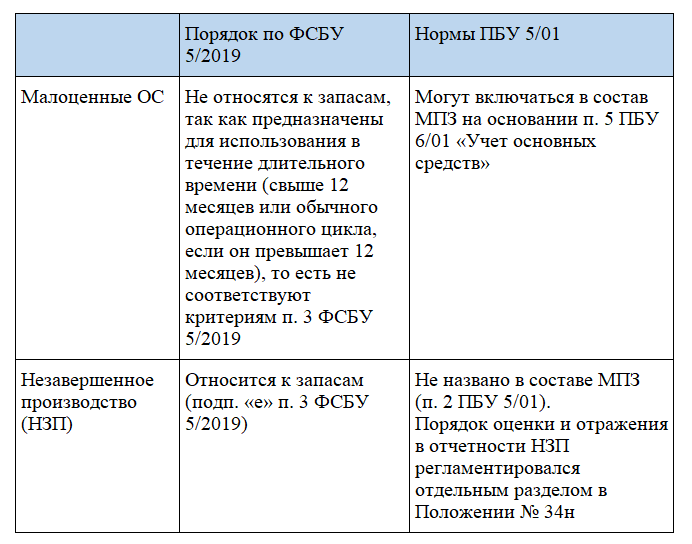

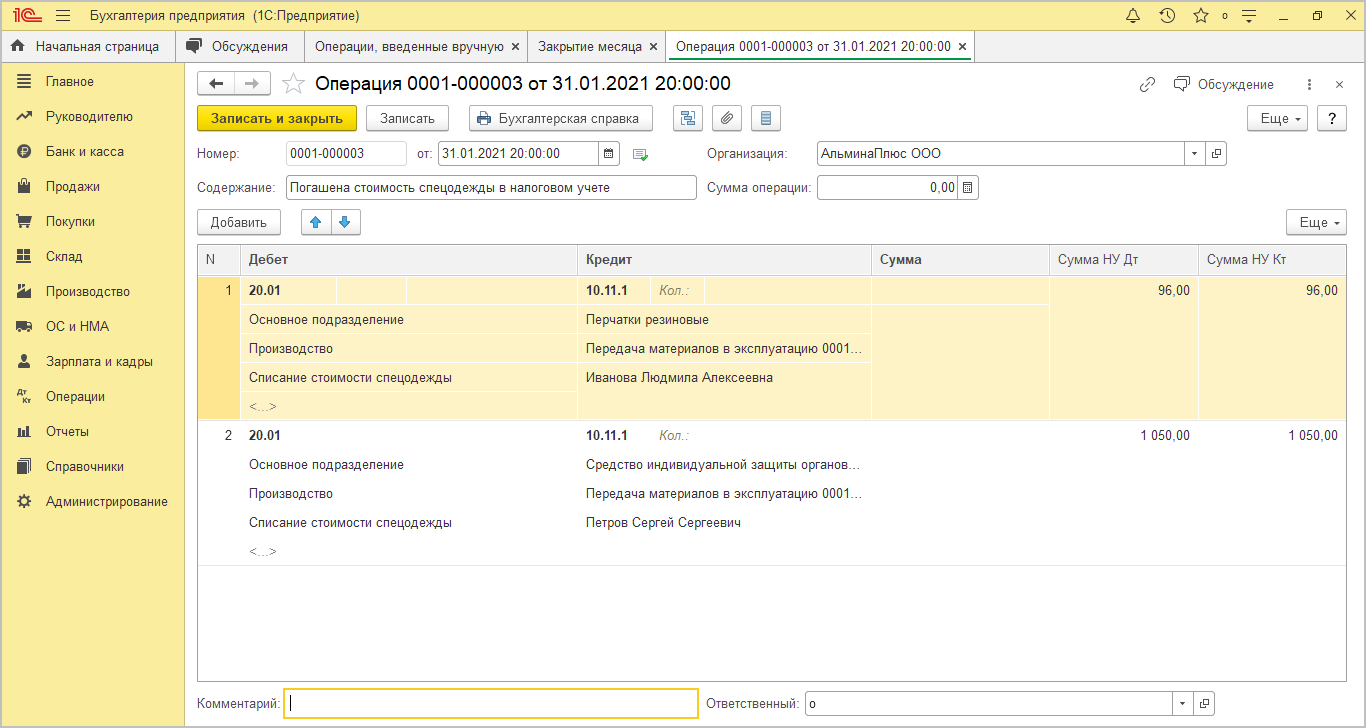

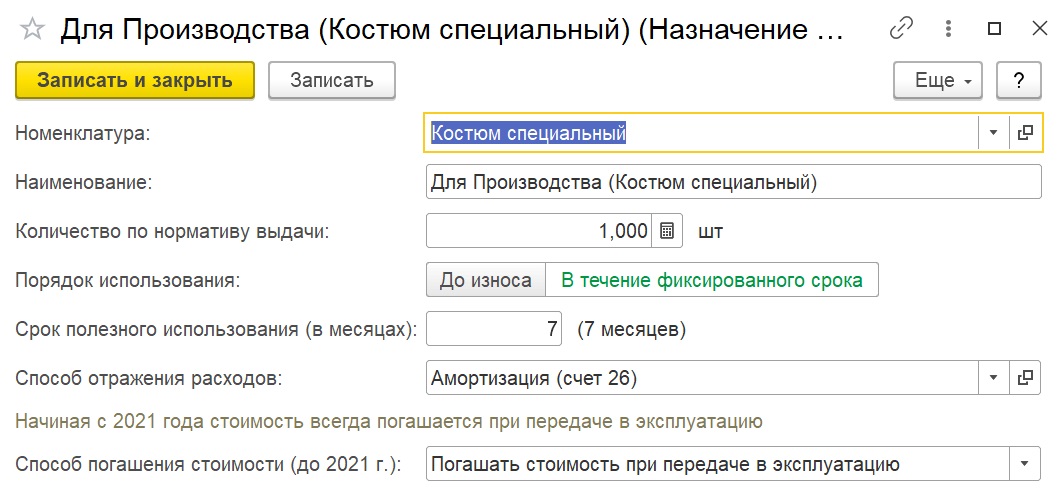

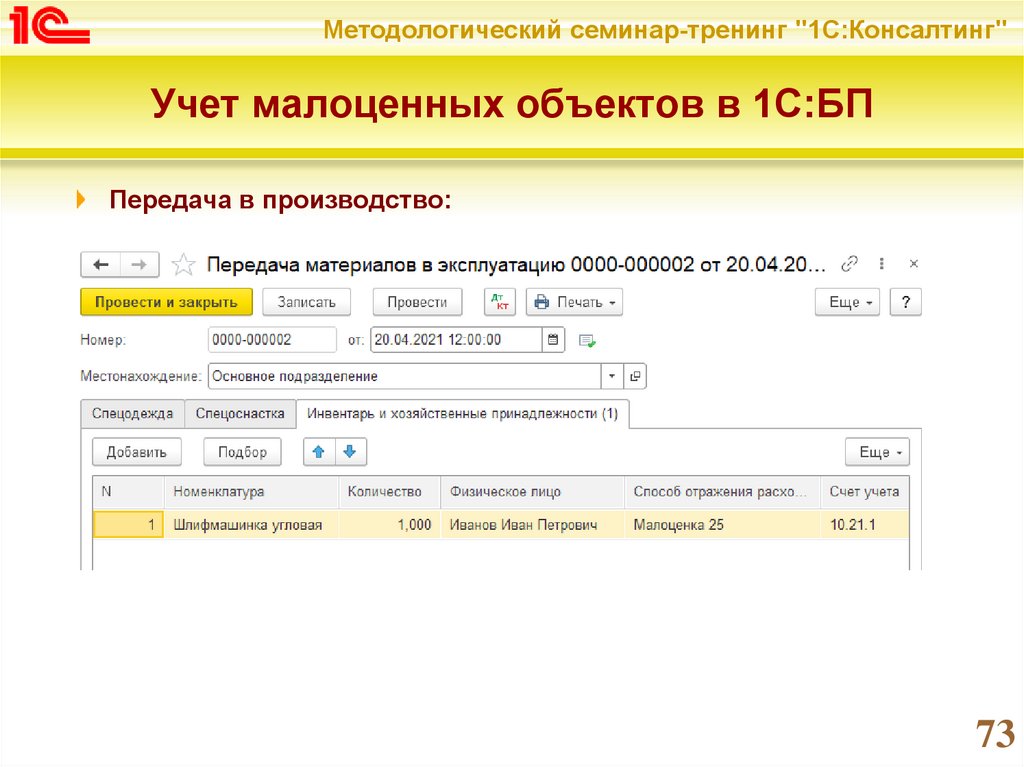

«Малоценные» основные средства

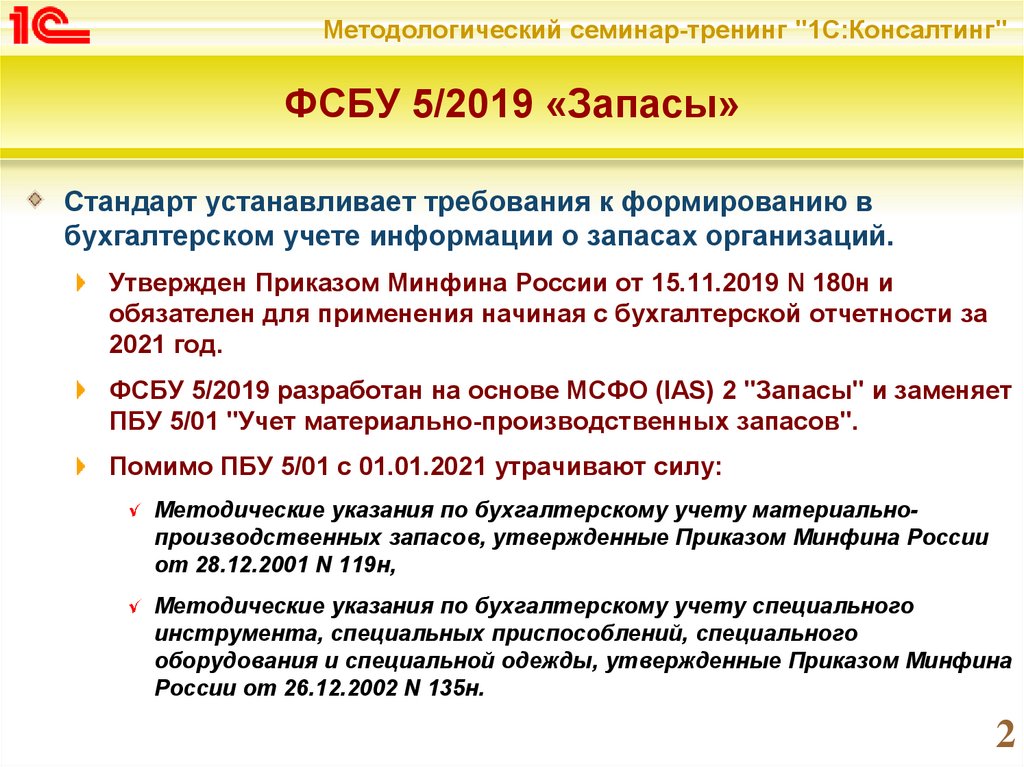

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Резерв под обесценение запасов

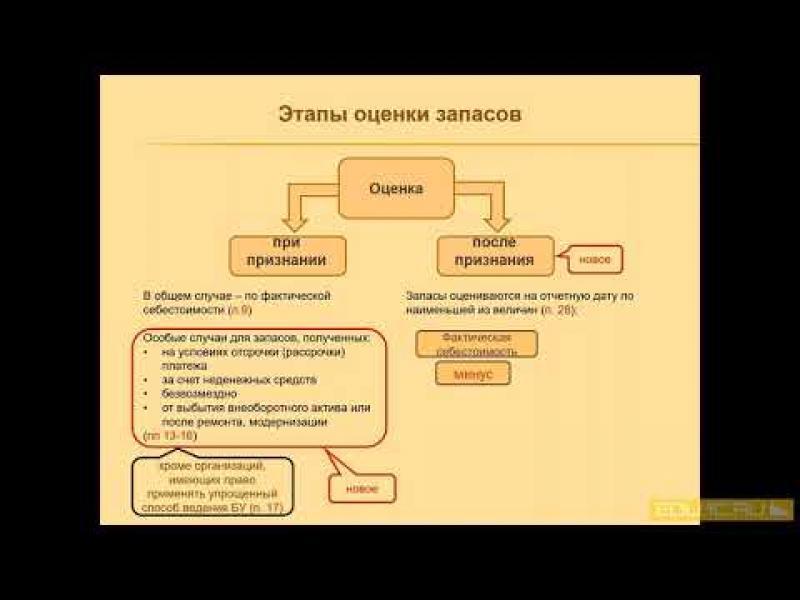

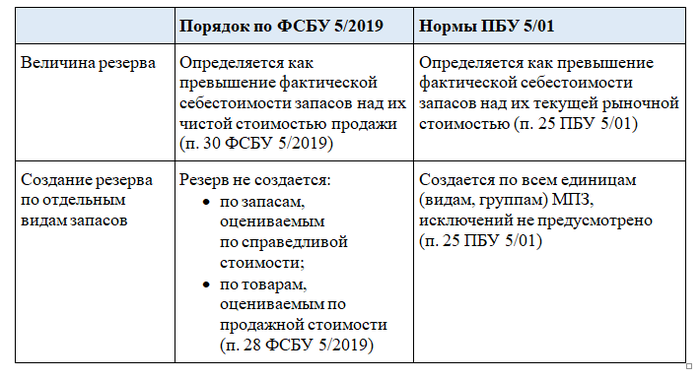

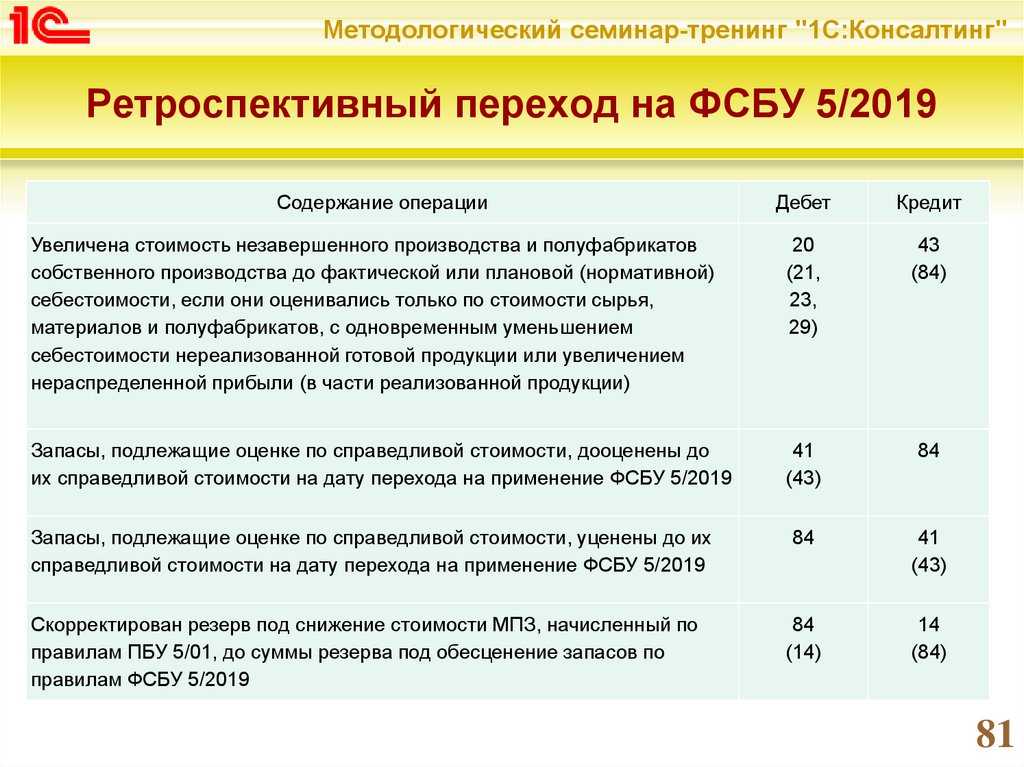

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Учет средств дольщиков

В настоящих условиях ведения деятельности Специализированным застройщиком средства дольщиков не поступают на расчетный счет самого застройщика, а находятся под непосредственным контролем банка посредством использования счетов эскроу.

Что делать

Учесть их на забалансовых счетах, в частности, с использованием счета 008 «Обеспечения обязательств и платежей полученные».

При открытии иных счетов закрепить этот факт в рабочем плане счетов и соответствующих положениях Учетной политики организации. Аналогичное мнение высказали специалисты Минфина в письме от 11.11.2019 N 03-11-06/2/86786.

Отметим, что мы все же придерживаемся позиции, что учитывать финансовый результат от договора ДДУ в бухучете нужно аналогично купле-продаже и при этом бухгалтерские записи могут выглядеть следующим образом:

Дт 008 — поступили средства дольщиков на счета эскроу

Дт- 51 — Кт 67 — получен целевой кредит на долевое строительство

Дт 91 Субсчет «Прочие расходы» — Кт 67 — начислены проценты за пользование целевым кредитом

Дт 20 — Кт 60, 76 — Сформирована стоимость выполненных работ (в части произведенных расходов на подрядные организации)

Дт 20 — Кт 02, 10 и пр. — Сформирована стоимость выполненных работ (в части произведенных собственных расходов)

Дт 43 — Кт 20 — Приняты к учету объекты (квартиры) в построенном доме после сдачи и ввода в эксплуатацию

Дт 90 — Кт 43 — Учтена себестоимость объекта у заказчика-застройщика. Сумма проводки определяется сформированной на счете 43 себестоимостью

Дт 62 — Кт 90 — Объект ДДУ передан инвестору, возникновение права собственности у инвестора. Сумма проводки определяется суммой в ДДУ

Дт 67 — Кт 62 — зачет банком средств дольщиков со счетов эскроу в счет погашения кредита и процентов

Дт 51 — Кт 62 — поступление остатка средств дольщиков со счетов эскроу после погашения кредита и процентов

Кт 008 — отражено выбытие денежных средств со счетов эскроу

Что делать

Отразить всю сумму, поступившую по ДДУ, в доходной части и все произведенные застройщиком затраты по возведению жилого дома в расходной.

Это позволит наиболее корректно вычислить, в том числе, и налогооблагаемый результат.

Мы уже изучили стандарты и составили понятный курс про семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете понимать сложные формулировки официальных документов и работать без ошибок, подготовитесь к применению новых стандартов, сдадите годовую отчетность по новым правилам стандарта.

Цена обучения осталась прежней. Вы можете убедиться в полезности курса, посмотрев программу и бесплатный урок.

По какой стоимости принимать материалы к бухгалтерскому учету

Материалы принимайте к учету по

фактической себестоимости (п. 9 ФСБУ 5/2019).

Когда приобретаете материалы за плату,

включайте в их фактическую себестоимость все затраты на приобретение и

приведение в состояние и местоположение, необходимые для потребления или

использования (за минусом НДС и предоставленных вам скидок) (п. 10, 11, 12 ФСБУ

5/2019).

В каких случаях НДС включается в стоимость

приобретенных материалов.

НДС включают в стоимость приобретенных

материалов в следующих случаях (пп. «е» п. 11, пп. «а» п. 12 ФСБУ 5/2019):

·материалы предназначены для использования

в операциях, не подлежащих налогообложению (освобожденных от налогообложения)

НДС, включая выполнение работ (оказание услуг), местом реализации которых

территория РФ не признается (пп. 1, 2. 1 п. 2 ст. 170 НК РФ);

·материалы используются для производства

продукции или продажи товаров, которые реализуются за пределами РФ (пп. 2 п. 2

ст. 170 НК РФ);

·ваша организация не является плательщиком

НДС или освобождена от его уплаты по ст. 145 НК РФ (пп. 3 п. 2 ст. 170 НК РФ);

·материалы используются для операций, не

признаваемых реализацией (пп. 4 п. 2 ст. 170 НК РФ);

·отсутствует счет-фактура поставщика (п. 1

ст. 169 НК РФ). Так бывает, например, при приобретении материалов в розничной

торговле через подотчетное лицо.

Обратите внимание: в последнем случае НДС

нельзя учесть в целях налогообложения прибыли (п. 1 ст

170, п. 2 ст. 254 НК

РФ, Письмо Минфина России от 13. 2018 № 03-07-11/57127).

Безвозмездное получение материалов

При безвозмездном получении от акционеров

(участников) материалы оценивают по справедливой стоимости, увеличив ее на

сумму дополнительных затрат, связанных с их поступлением, приведением в

состояние и местоположение, необходимые для потребления или использования (п.

10, 15 ФСБУ 5/2019).

Материалы, полученные в качестве вклада в

уставный капитал, примите к бухгалтерскому учету по справедливой стоимости с

учетом дополнительных затрат (п. 10, 15 ФСБУ 5/2019).

Материалы, полученные от выбытия основных

средств или в процессе их текущего содержания, ремонта, модернизации,

реконструкции, оценивайте по наименьшей из следующих величин (п. 16 ФСБУ

5/2019):

·стоимость аналогичных материалов,

приобретенных в рамках обычного операционного цикла;

·сумма балансовой стоимости списываемых

объектов и затрат на их демонтаж и разборку, извлечение материалов и приведение

их в состояние, в котором они пригодны для использования в запланированных

целях.

Проще или сложнее?

Ответить на этот вопрос однозначно нелегко. С одной стороны, в документе много нововведений, приближающих учет запасов к международным стандартам, а с другой – уже сейчас бухгалтерам приходится решать возникающие проблемы, связанные с применением ФСБУ.

Приведем некоторые характерныепримеры:

- В действующем ПБУ 6/01 по учету ОС предусмотрена возможность некоторые основные средства малой стоимости (п. 5) относить в запасы, на счет 10. Новый ФСБУ 5/2019 ограничивает запасы сроком использования менее 12 месяцев или одним циклом производства. Следовательно, на данный момент возможности применять указанную норму ПБУ 6/01 нет. До введения в действие ФСБУ 6/2020 специалисты советуют списывать такие ОС малой стоимости сразу на расходы, прописав данный способ в учетной политике. Однозначного решения, как выйти из ситуации, действующие документы не содержат.

- Справедливую стоимость объекта придется определять на месте. Она схожа с рыночной, но имеет отношение не к абстрактному рынку, а к суждению конкретного лица о стоимости объекта. По сути, это предмет профессиональной оценки бухгалтера, за которую он полностью отвечает.

- Сравнительный анализ ПБУ 10/99 (п. 11) и ФСБУ 5/2019 (п. 31, 43-а) показывает противоречие: отчисления в резервы относятся на прочие расходы, восстановление же соответствующего резерва следует отнести на уменьшение себестоимости проданных товаров (суммы расходов, признанных в данном периоде). Однако действующее ПБУ 9/99 (п. 7) говорит о необходимости отнесения подобных сумм к прочим доходам. Один из вариантов, если резерв невелик, — воспользоваться п. 7.4 ПБУ 1/2008; исходя из принципа единообразия и рациональности, не применять в этой части ФСБУ 5/2019. Если такой возможности нет, применяют дополнительные учетные формы для более полного раскрытия информации.

Таким образом, применение ФСБУ 5/2019 без тщательного изучения документа невозможно

Важно исключить поверхностный подход, проанализировать и привести в соответствие с ним ЛНА фирмы, в первую очередь учетную политику

Обоснование

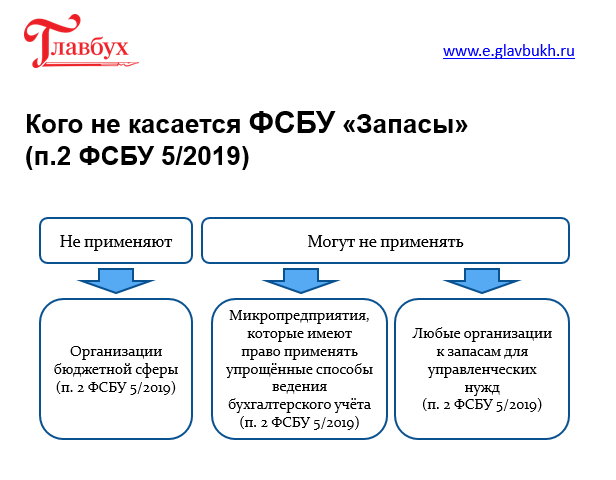

ФСБУ 5/2019 «Запасы» предусмотрены следующие упрощенные способы ведения бухгалтерского учета запасов для организаций, которые вправе применять такие способы:

а) определение себестоимости приобретенных запасов в размере сумм, уплаченных и (или) подлежащих уплате (безо всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, равно как без дисконтирования в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев);

б) признание фактической себестоимостью запасов, приобретенных по договорам, предусматривающим оплату неденежными средствами, балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ, оказание услуг;

в) оценка запасов на отчетную дату по фактической себестоимости;

г) признание затрат на приобретение запасов, предназначенных для управленческих нужд, расходами периода, в котором были понесены.

Кроме того, микропредприятия могут не применять ФСБУ 5/2019, а затраты, которые в соответствии со стандартом должны были бы включаться в стоимость запасов, признавать расходами периода, в котором были понесены.

Формулировка «могут не применять» дает возможность воспользоваться нормами ПБУ 1/2008 «Учетная политика организации» и утвердить учетную политику в том виде, которая соответствует вашему производственному процессу.

Во-первых, как вы указали в содержании вопроса, из буквального прочтения ФСБУ 5/2019 следует, что признание затрат на приобретение материалов расходами периода, в котором были понесены, не позволяет формировать данные об остатках по сырью, материалам, НЗП и готовой продукции.

Несмотря на статус микропредприятия, организация считает необходимым отражать в бухгалтерском учёте перечисленные показатели. Следовательно, порядок, устанавливаемый ФСБУ 5/2019, может исказить данные бухгалтерского учёта и отчётности.

Во-вторых, согласно п. 7.2 ПБУ 1/2008, организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

По моему мнению, предлагаемые ФСБУ 5/2019 способы списания материалов в запасы как раз не совпадают с требованиями рациональности, которую организация хочет применить.

Приказом Минфина России от 28.04.2017 N 69н в ПБУ 1/2008 был введен п. 7.4, который позволяет формировать учетную политику с учетом получения достоверных данных для возможности оценки деятельности организации во всех аспектах:

«В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации».

На основании изложенного считаю, что микропредприятие вправе утвердить в учетной политике такие способы учета запасов, которые позволят формировать в учёте и отчетности показатели, которые являются существенными, в том числе по остаткам материалов и НЗП.