Проведение проверки долгов

Компания должна регулярно осуществлять проверку ДЗ при создании отчетности. Как правило, проверка выполняется в ходе проведения инвентаризации задолженности. Получение информации необходимо для оценки имущественного и финансового положения, определения количества свободных наличных средств, проведения мероприятий по контролю над задолженностями.

Перед составлением большинства отчетов проводится проверка задолженностей. Стоит отметить, что стремительное увеличение ДЗ говорит о ненадежности контрагентов или значительном возрастании нецелесообразных расходов.

При проверке составляется информационная бумага о ДЗ. Она может быть составлена для внутреннего или внешнего пользования. Документ создается и заполняется по образцу или в свободной форме.

Какие сведения нужно указать в справке:

- наименование истца;

- дата составления;

- наименование суда, в который направляется документ;

- сведения о должнике;

- реквизиты документа, ставшего основанием для возникновения задолженности;

- дата возникновения и срок погашения задолженности;

- подписи руководителя и главного бухгалтера, подтверждающие наличие дебиторской задолженности.

Справка о задолженности контрагента для суда может содержать и другие важные сведения. Информацию о дебиторской задолженности могут потребовать не только судебные органы, но и налоговая служба и вышестоящая структура (если речь идет о подразделении холдинговой компании).

Назначение и форма акта сверки

Документ представляет собой систематизированную информацию о состоянии взаиморасчетов участников сделки по итогам определенного периода с расшифровкой по оборотам. На бланке отражаются все существующие хозяйственные операции в рамках контракта: реализация, оплата, взаимозачеты, списания и пр. Чаще всего форма выглядит как табличный документ с обособленной частью для внесения данных для каждой из сторон. Далеко не всегда информация полностью соответствует, возможны расхождения.

Периодическое проведение сверки позволяет сторонам оптимизировать учет, своевременно устранять вероятные ошибки, неточности. К бланку может прилагаться пояснительная записка бухгалтерской службы, если выявлены существенные недочеты. Стоит учесть, несмотря на то, что составление документа носит информационный характер, подписанная с двух сторон форма будет подтверждением задолженности и исковый срок начинает исчисление заново.

Потребоваться акт сверки может при обращении в суд

Акт сверки желательно составлять в следующих случаях:

- По систематическим, регулярным поставкам товаров и услуг, выполнению работ.

- Если между контрагентами действует несколько договоров.

- При заключении соглашений о предоставлении отсрочки, рассрочки, реструктуризации, прощении долгов.

- Контролирование поступления значительных сумм денежных средств.

- По сделкам с дорогостоящими ТМЦ, особенно при оценке поставки в валюте.

- Когда осуществляются многономенклатурные покупки, продажи, оформленные несколькими первичными документами.

- Для подтверждения существования задолженности.

- При предъявлении исковых требований в суд.

- Если дебитор решит истребовать излишне перечисленные денежные средства, непокрытый аванс.

- С целью отслеживания исковой давности долгов и др.

Приведем примерные графы документа:

- Наименование.

- Реквизиты сторон сверки.

- Период контроля взаиморасчетов.

- Сведения о контракте.

- Нумерация строк по порядку.

- Сальдо по задолженности на начало, конец установленного промежутка.

- Обороты по дебету и кредиту, итоговая сумма.

- Документ-основание (дата, номер).

- Итог сверки.

- Подписи сторон.

Акт сверки позволяет отслеживать сроки исковой давности

Если условиями сделки не прописана обязанность регулярной сверки обязательств, стороны не должны осуществлять рассылку документа, требовать от контрагента беспрекословного проведения процедуры. На практике некоторые недобросовестные должники намеренно избегают любых возможных действий по подтверждению существования неисполненного обязательства, рассчитывая на быстрое истечение срока давности и беспрепятственное списание долга.

Проведение регулярных сверок будет дополнительным доказательством для суда о прозрачности и корректности информации о задолженности. Контролирующие органы не сделают замечание кредитору, дебитору об отсутствии мероприятий по истребованию долгов, если в материалах проверки будет присутствовать данный документ.

Как должна выглядеть справка о дебиторской задолженности

Дебиторская задолженность сегодня присутствует практически у любой компании, и в особенности часто она стала появляться по причине наступившего экономического кризиса, который породил множество проблем и задержек по оплате взятых долгов.

При этом многие организации не всегда отдают себе отчет в том, что дебиторская задолженность является их полноценным активом, который должен указываться в процессе составления бухгалтерского отчета, а также целого ряда других документов.

В частности, правильно должна составляться справка о дебиторской задолженности, процедура заполнения которой включает в себя массу тонкостей и нюансов.

Больше всего на сегодняшний день распространена дебиторская задолженность в виде долгов заказчиков или покупателей за предоставленные им услуги, товары или материалы, которые были получены, но при этом не оплачены в процессе предоставления или выполнения. Также в счет данного долга включается превышение задолженности по различным ссудам, которые компания начисляла своим сотрудникам над кредитами, которые оформлялись для выполнения этой задачи.

Дебиторская задолженность выводит определенные средства из оборота компании и негативно сказывается на ее финансовом состоянии, в связи с чем одной из наиболее важных задач бухгалтерского отдела является своевременное ее взыскание. Если в конечном итоге по сформировавшемуся долгу истекает срок исковой давности, он полностью списывается в качестве убытка и включается в состав внереализационных расходов.

Учитывая все вышесказанное, грамотное управление дебиторской задолженностью представляет собой один из наиболее важных элементов системы управления оборотными финансами любой современной компании

Если рассматривать задолженность заказчиков за поставку продукции, выполненные работы или предоставленные услуги, то она в данном случае выступает также в качестве немаловажной составляющей маркетинговой политики фирмы, которая направлена на то, чтобы максимально увеличить объем получаемой прибыли и установить взаимовыгодные отношения с большим количеством потребителей

От того, насколько правильно ведется управление дебиторскими задолженностями во многом зависит не только оборачиваемость, но еще и рентабельность тех активов, которые находятся в обороте организации. В окончательном балансе по отчетному периоду остатки дебиторской задолженности в преимущественном большинстве случаев значительно больше суммы материально-вещественных активов организации, а также ее краткосрочных вложений и имеющихся на данный момент финансовых средств.

Правильный контроль над дебиторской задолженностью позволяет увеличивать объем продаж, а также предоставлять всем клиентам и заказчикам наиболее выгодные условия для оплаты любой предлагаемой продукции

Содержание отзыва на исковое заявление о взыскании задолженности должно отражать суть взаимной претензии должника, например, указывать на полное отрицание наличия долга.

Как на практике происходит вызскание задолженности в арбитражном суде, можно прочитать по .

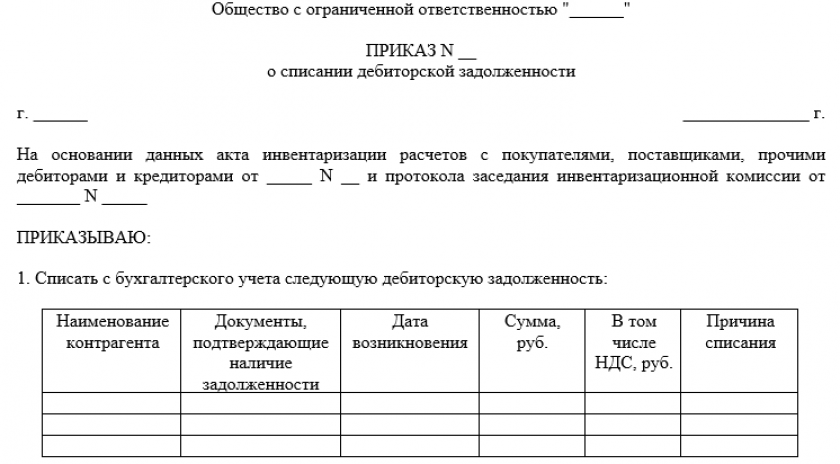

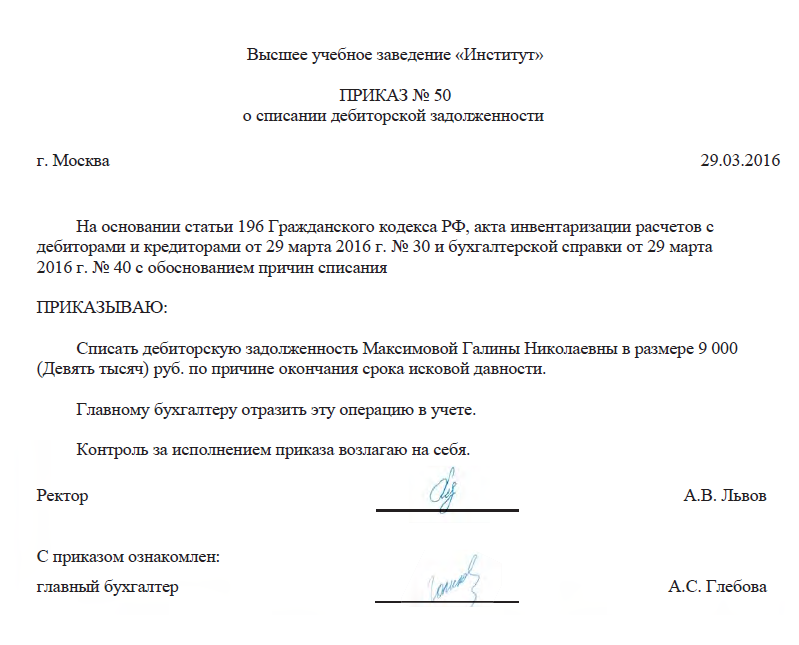

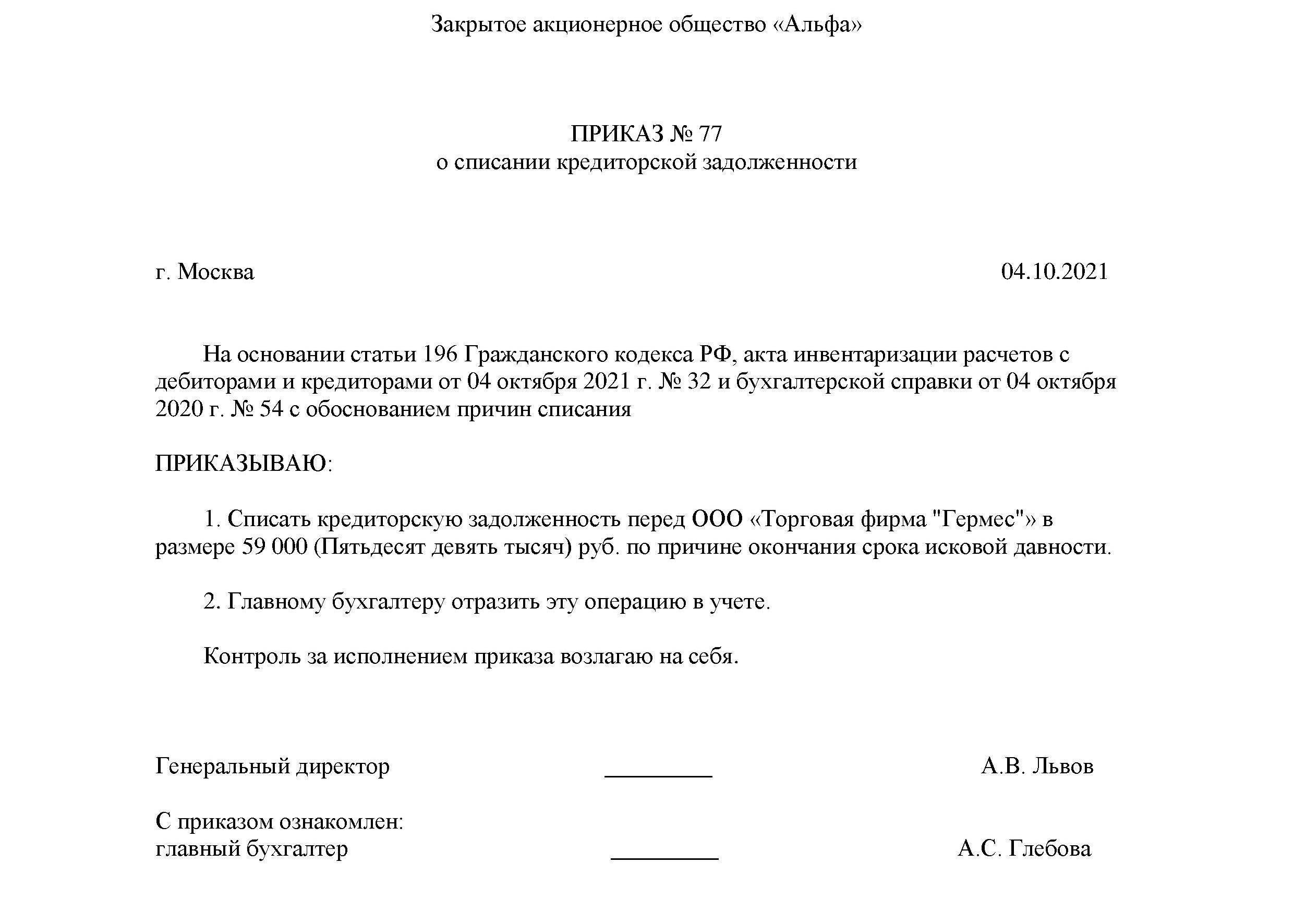

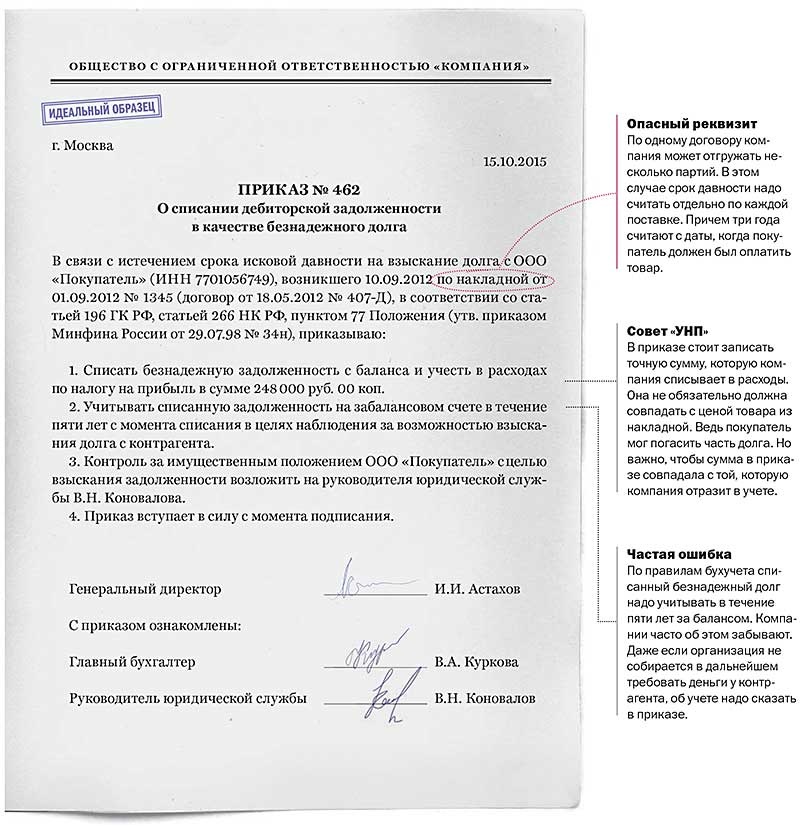

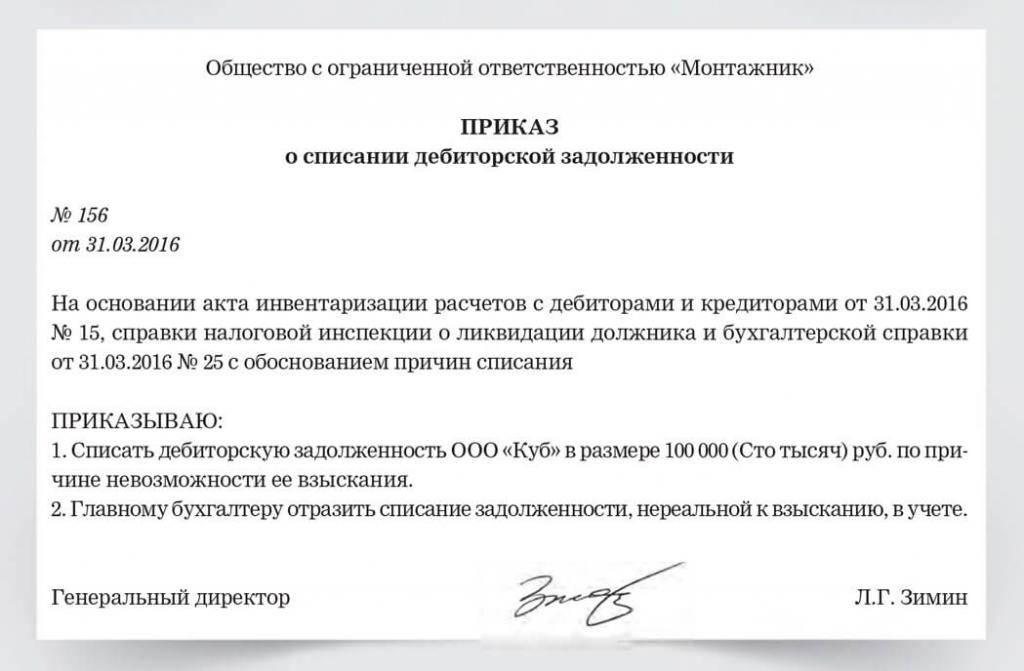

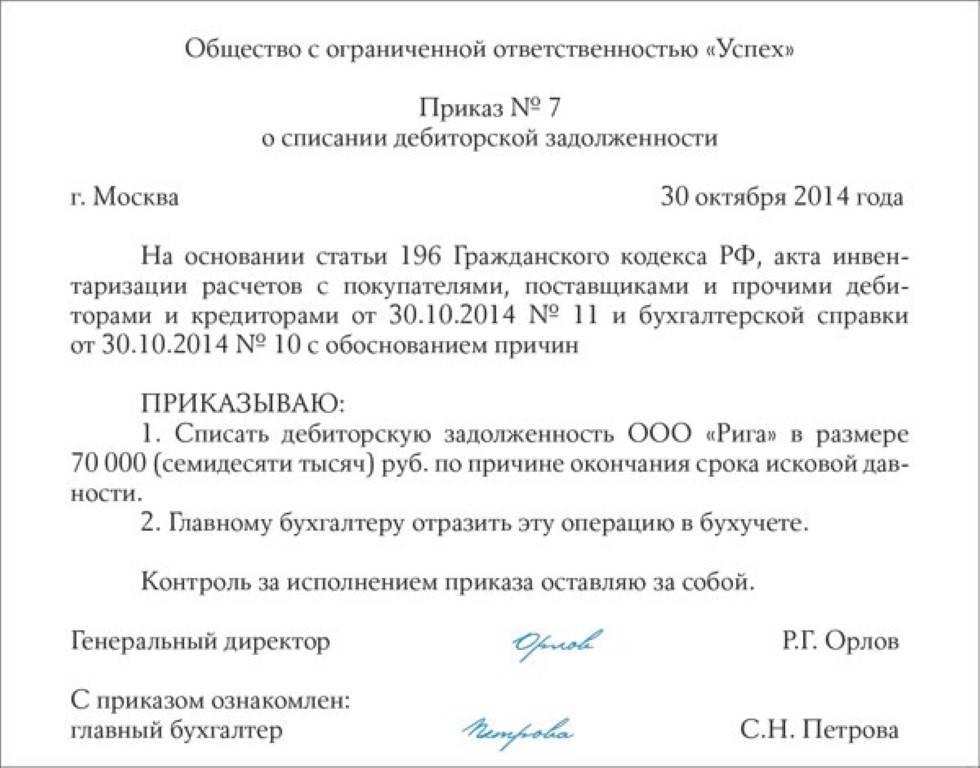

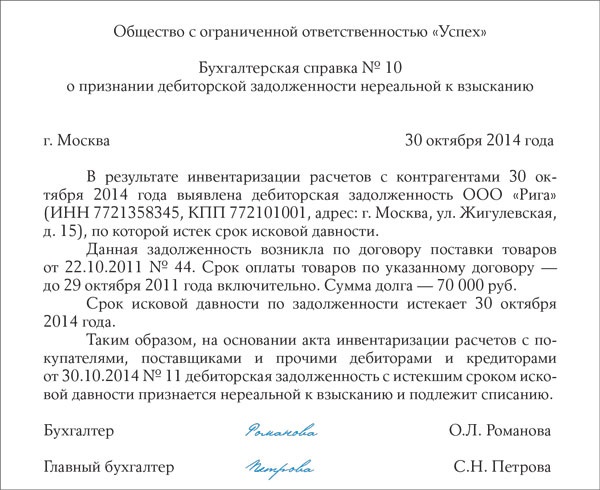

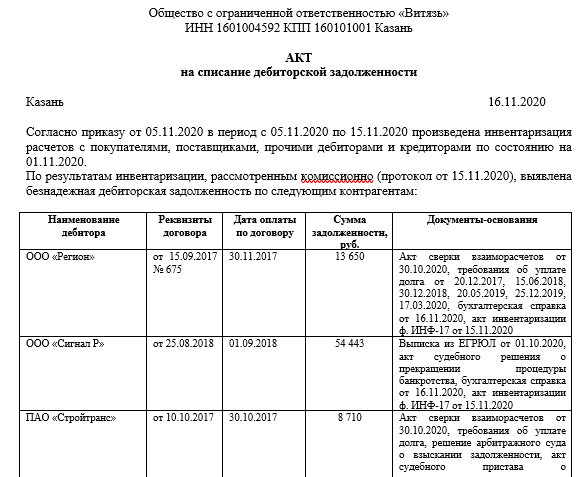

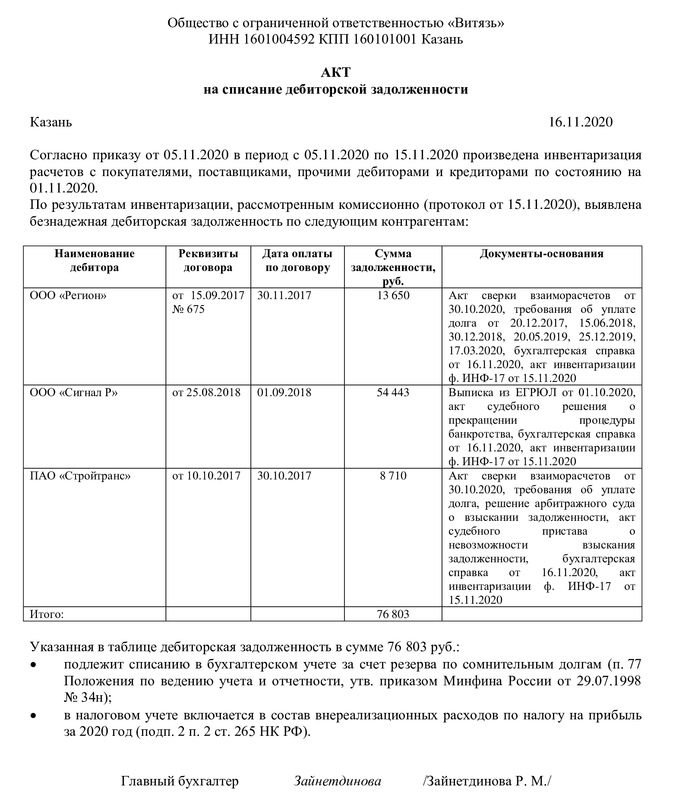

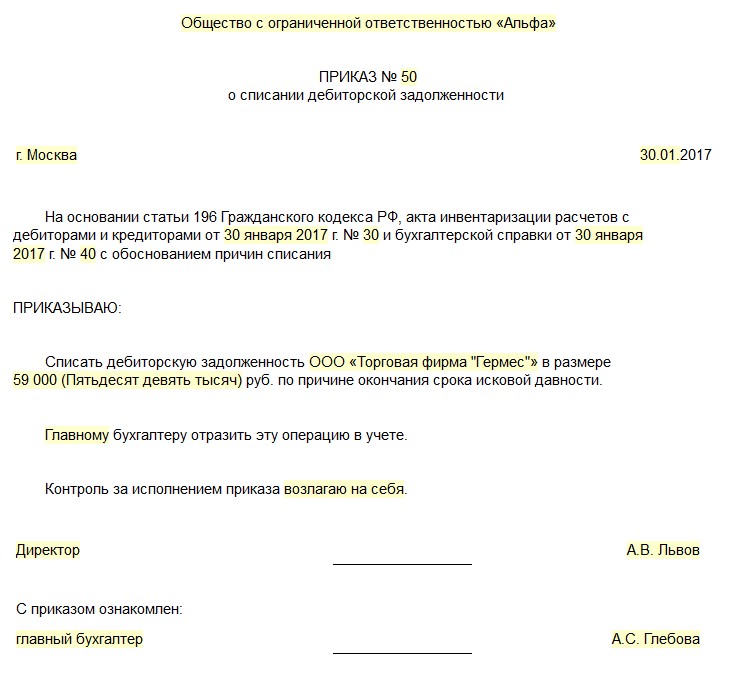

Как правильно составить акт на списание дебиторской задолженности

Так как форма акта на списание дебиторской задолженности не унифицирована, шаблон протокола составляется в произвольном формате. Структура акта выглядит следующим образом:

- Шапка. В ней прописывается организационно-правовая форма предприятия, ИНН, КПП фирмы-предъявителя, название бланка, город, дата составления формуляра.

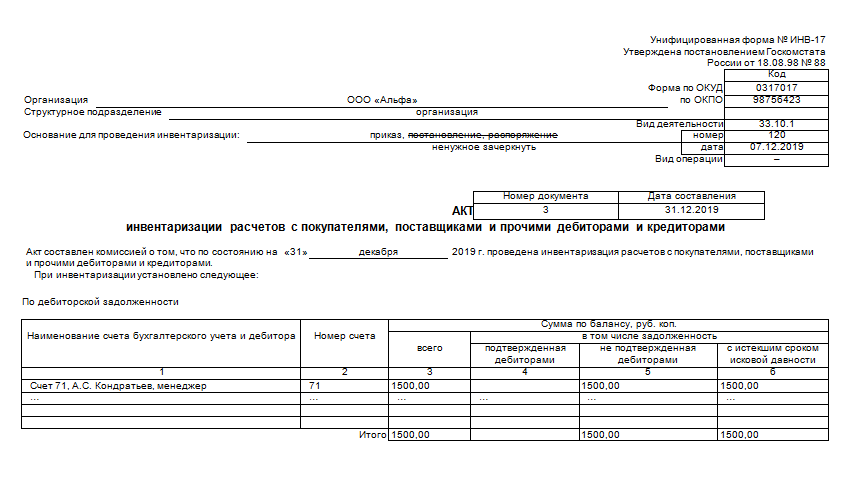

- Главная часть содержит информацию о проведенных мероприятиях по обнаружению долговых обязательств. Далее сведения описывают либо в таблице, либо в строках, в зависимости от количества должников. Для каждой фирмы указывают договор, по которому возник долг, срок платежа, реквизиты договора, документы-основания (инвентаризационный протокол ИНВ-17, посещение ФССП и т.д.). А ниже прописывается решение: списание задолженности на основании НК и ГК РФ.

- Заключительный блок ─ место для резолюции генерального директора, а также главного бухгалтера.

Генеральный директор не обязан подписывать протокол и проставлять фирменный штамп ─ достаточно подписи бухгалтера, все зависит от учетной политики предприятия.

Заполненный формуляр рекомендовано хранить в архиве не меньше 5 лет, так как налоговики обращают на эту документацию особое внимание

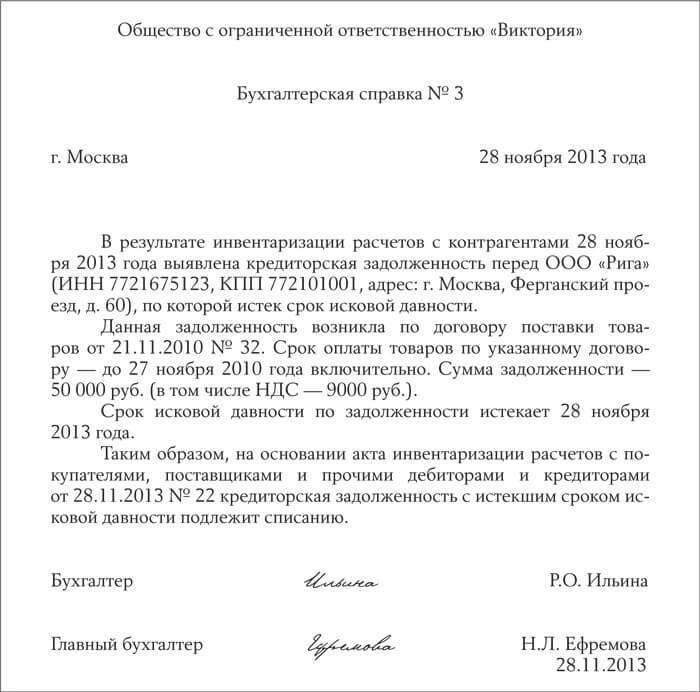

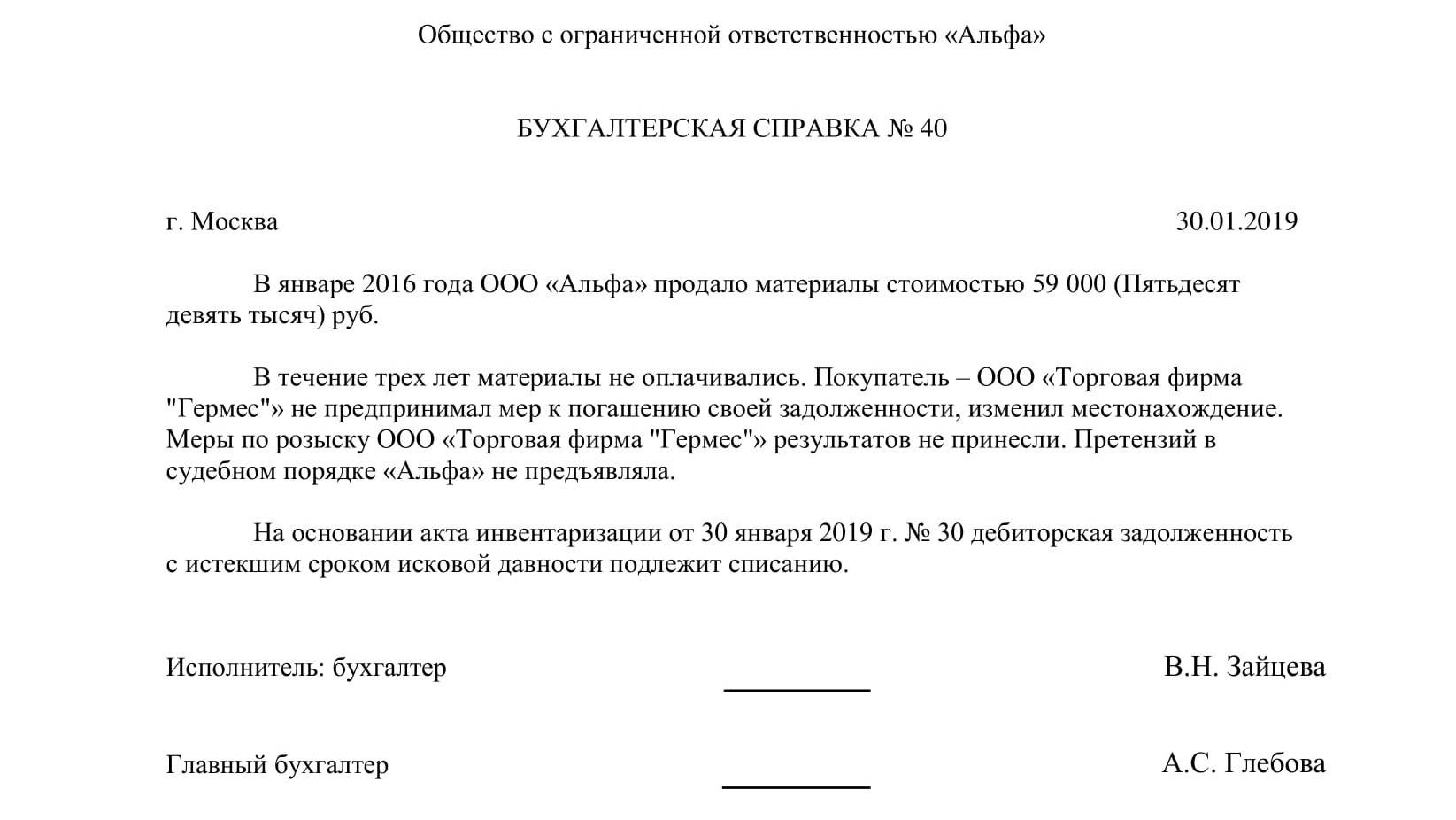

ДЗ и КЗ могут появиться на каждом предприятии. Прежде чем списать ДЗ, необходимо убедиться в ее безнадежности. Общий срок исковой давности для ДЗ и КЗ составляет 3 года. Однако он может быть прерван по ряду причин. И тогда отсчет срока начинается заново с момента прерывания.

Списание ДЗ и КЗ оформляется документально. Оправдательную документацию следует хранить не менее 5 лет.

ДЗ может быть списана за счет резерва, а также отнесена к прочим расходам в бухучете и к внереализационным — в налоговом. КЗ также относится к прочим, внереализационным доходам и подлежит обложению налогом на прибыль. Однако данное правило не имеет отношения к налоговым долгам компании перед бюджетом.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Списывать просроченную дебиторскую задолженность в бухгалтерском учёте должны организации. Для этого они обязаны создавать резервы по сомнительным долгам.

В налоговом учёте списывать просроченную «дебиторку» имеют право только компании, которые работают на ОСНО. Они тоже могут создавать резервы для списания долгов, но для налогового учёта это не обязательно.

Правила формирования резервов и критерии для списания дебиторской задолженности в налоговом учёте прописаны более подробно, чем в бухгалтерском. Общее правило для двух видов учёта только одно — истечение срока исковой давности.

Чтобы не было налоговых разниц, лучше закрепить в учётной политике одинаковые правила списания «дебиторки» в бухгалтерском и налоговом учёте.

Когда долг признаётся безнадёжным или нереальным к взысканию, его списывают за счёт специального резерва по сомнительным долгам. Покрыть убытки таким образом могут только те компании, которые используют метод начисления выручки по отгрузке.

Порядок формирования регулирует ст. 266 Налогового кодекса РФ. Сумма резерва определяется по результатам инвентаризации налогового периода и зависит от срока долга:

- списание полной суммы происходит, если срок задолженности превышает 90 дней;

- если срок от 45 до 90 дней — сумма резерва составляет 50% от дебиторского долга.

- задолженность не включается в сумму резерва, если срок долга менее 45 дней.

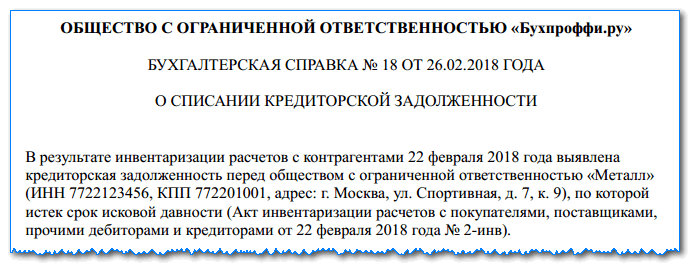

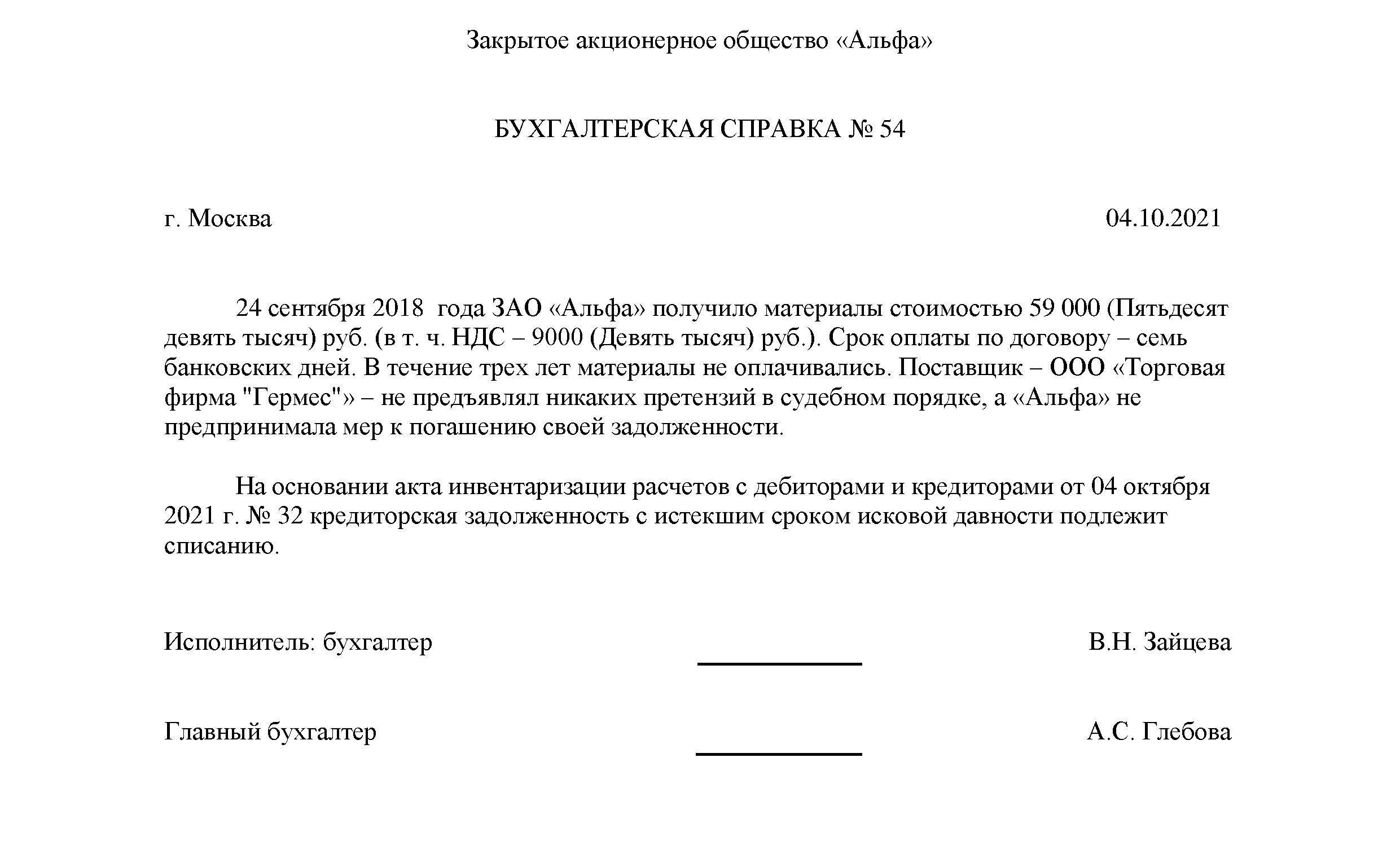

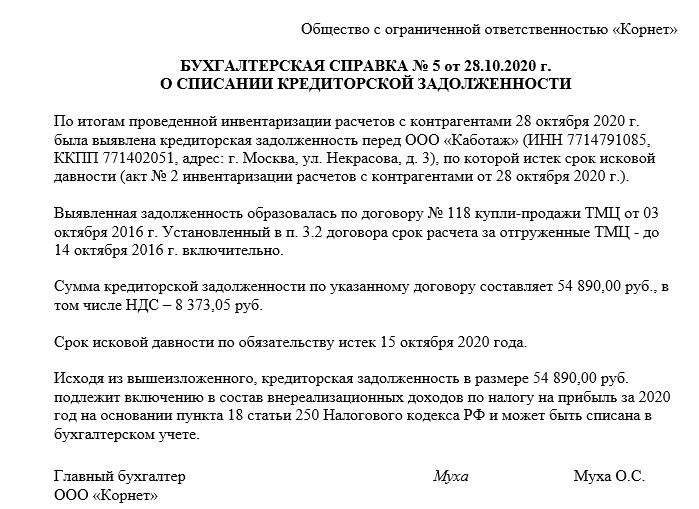

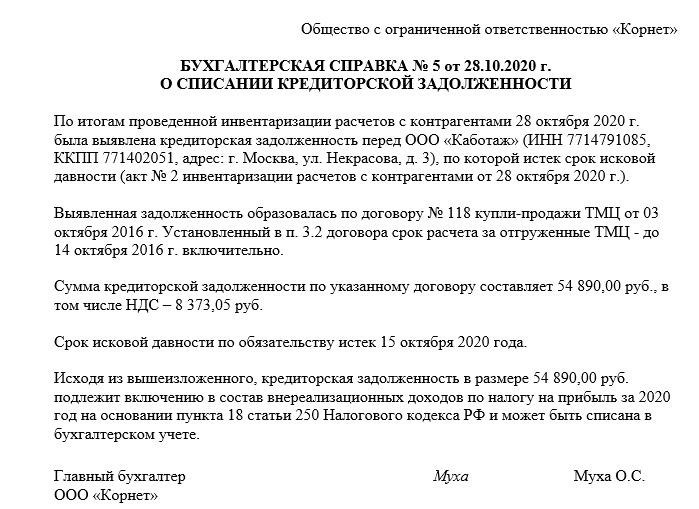

Образец бухгалтерской справки по списанию кредиторской задолженности

Пункт, статья второй части НК РФ, которая была нарушена — 1 ст. 247, п. 1 ст. 252Завышение расходов, учитываемых при расчете налога на прибыль, по сделкам с участием «фирм-однодневок» (недостоверные сведения в первичных документах, расходы документально не подтверждены, отсутствие реальных хозяйственных операций по приобретению товаров (работ, услуг) у проблемных контрагентов) ст. 40, ст. 247, п. 1 ст. 248, п. 1,2 ст. 249, п. 6 ст. 274Занижение налоговой базы в результате реализации товаров (работ, услуг) взаимозависимым лицам, по внешнеторговым сделкам по ценам ниже рыночных цен на идентичные (однородные) товары (работы, услуги) п. 1, п. 2 ст. 249Занижение выручки от реализации товаров (работ, услуг) в результате расхождения данных, отраженных в налоговых декларациях, с данными бухгалтерского и налогового учета и первичными документамип. 18 ст. 250Занижение внереализационных доходов на сумму кредиторской задолженности, подлежащей списанию в связи с истечением срока исковой давностип. 6 ст. 250, ст. 271Неотражение в составе внереализационных доходов процентов, начисленных по договорам займап. 1 ст. 252Неправомерное отнесение на расходы затрат без надлежащего документального подтверждения или отсутствия подтверждения реальности произведенных расходовп. 1 ст. 252Неправомерное признание расходов, не связанных с деятельностью, направленной на получение доходов (например, участие в различных конференциях, спартакиадах, профсоюзных собраниях при отсутствии приглашений организаторов, программ данных мероприятий, отсутствие тематики мероприятий, что не позволяет подтвердить производственную направленность расходов) ст. 255, ст. 270Неправомерный учет в составе расходов по оплате труда сумм материальной помощи, а также сумм премий, выплаченных не за производственные результаты; отсутствие в трудовых и (или) коллективных договорах ссылки на положения о премировании (оплаты труда) в организациип. 1 ст. 252, ст. 264Неправомерный учет расходов по содержанию объектов (например, услуги по охране, эксплуатации офиса) , которые не используются в производственной деятельности и не сдаются в арендуп. 1 ст. 252, ст. 270Неправомерный учет в составе расходов услуг по эксплуатации, содержанию и страхованию помещений, собственником либо арендатором которых предприятие не является п. 1 ст. 252, пп. 1 п. 1 ст. 259.3.Завышение расходов на амортизацию в отношении основных средств, не подверженных влиянию агрессивной среды, эксплуатация которых не вызывает повышенного износа, вследствии неправомерного применения к основной норме амортизации специального коэффициента 2ст. 253, п. 1 ст. 258Включение завышенных сумм амортизационных отчислений по основным средствам в результате неправильного их отнесения к амортизационным группамп. 2 ст. 257Единовременное включение в состав расходов затрат на достройку, дооборудование, реконструкцию, модернизацию объектов основных средствп. 10 ст. 264Неправомерный учет в составе прочих расходов арендных платежей при отсутствии арендных отношений (договор аренды отсутствует, либо отсутствует подтверждение принадлежности имущества арендодателю на праве собственности) п. 12 ст. 264Неправомерный учет в составе прочих расходов сумм командировочных расходов (в частности, выплаченные лицам, которые не являются сотрудниками данного предприятия; суммы оплаты дополнительных услуг в гостиницах (мини-бар, питание и пр. ) , не относящиеся к расходам по проживанию; оплата полисов добровольного страхования ответственности перевозчика при приобретении авиа- и ж/д билетов) ст. 265Завышение внереализационных расходов на сумму дебиторской задолженности, по которой не истек срок исковой давности, на сумму убытков по документально не подтвержденным безнадежным долгам с истекшим сроком исковой давности.

Бухгалтерский учет списания просроченной дебиторской задолженности. В бухгалтерском учете суммы дебиторской задолженности, по которым истек срокПроводки по списанию Дт 60 Кт 91 1 списана кредиторская задолженность в связи с истечение срока исковой давности.

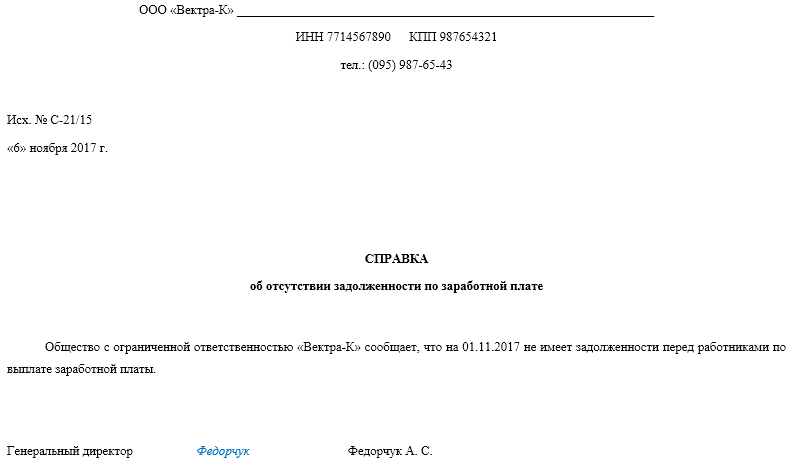

Справка об отсутствии задолженности по заработной плате для подтверждения общей суммы долга

Такая справка подойдет в тех случаях, когда нет необходимости указывать задолженность перед конкретным работником, а нужно удостоверить лишь сам факт отсутствия (наличия) долга, например по запросу ГТИ, другого госоргана или банка.

Строгой формы справки нет, однако на основании сложившейся деловой практики в ней отражают:

- название работодателя;

- исходящий номер и дату составления документа;

- формулировку об отсутствии или наличии долга (если долг есть, приводят его сумму — общую или с разбивкой);

- Ф.И.О. составителя, к которому можно обратиться за разъяснениями, его телефон.

Справку визирует гендиректор (можно совместно с главным бухгалтером), при наличии ставится печать.

Кому официально разрешено обойтись без печати, читайте в этой публикации.

Как составить бухгалтерскую справку

ППП (для научных ¦ ¦ ¦ ¦ ¦ ¦организаций — исследователей ¦ ¦ ¦ ¦ ¦ ¦и разработчиков) ¦ ¦ ¦ ¦ ¦ ————————————+———+———+———+—— 8. Перечень основного излишнего оборудования с характеристиками и предполагаемой продажной ценой (количество единиц, сумма по балансу) 9. Финансовое состояние: на 01.01.2000 на 01.01.2001 Дебиторская задолженность — всего ____________________________________ в том числе: покупатели и заказчики (расшифровать основных) __________________ прочие дебиторы (расшифровать основных) _________________________ в т.ч. просроченная ________________________________________ Кредиторская задолженность — всего ___________________________________ в том числе: по платежам в бюджет, из них: ___________________________________ в федеральный ______________________________________________ в т.ч. сумма пени __________________________________________ в местный бюджет ___________________________________________ в т.ч. сумма пени __________________________________________ по платежам в государственные ___________________________________ внебюджетные фонды ______________________________________________ в том числе: пенсионный фонд ____________________________________________ в т.ч.

пени ________________________________________________ фонд медицинского страхования ______________________________ в т.ч. пени ________________________________________________ фонд социального страхования _______________________________ в т.ч. пени ________________________________________________ поставщикам и подрядчикам за товары, работы и услуги ____________ задолженность по кредитным займам _______________________________ в т.ч. просроченная ________________________________________ Задолженность по заработной плате в денежном выражении и в месяцах _______________________________________ 10. Коэффициенты, характеризующие структуру баланса: текущей ликвидности — К1 _________________________________________ обеспеченности собственными оборотными средствами — К2 __________________________________________________ 11. Количество объектов социальной инфраструктуры и состояние по передаче их в муниципальную собственность: ———————————————————————- ¦Наимено-¦ Количество объектов ¦Согласо- ¦ Затраты на содержание ¦ ¦вание и +———————+ванные ¦ объектов инфраструктуры ¦ ¦характе-¦наличие на¦намечаются¦сроки пе- ¦ (тыс. рублей) ¦ ¦ристика ¦01.01.2001¦к передаче¦редачи, +—————————+ ¦объектов¦ ¦ ¦причины ¦1999 год¦2000 год¦2001 год¦ ¦инфра- ¦ ¦ ¦задержки ¦ отчет ¦ отчет ¦ ожид. ¦ ¦структу-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ры ¦ ¦ ¦ ¦ ¦ ¦ ¦ ———+———-+———-+———-+———+———+——— 12. Сведения об эффективности использования федерального имущества, которым наделено предприятие, в том числе: — коэффициент использования производственных мощностей; — удельный вес площадей, сдаваемых в аренду; — сумма средств, полученных от аренды, в том числе перечисленных в госбюджет. 13. Структурные преобразования, в том числе: — перечень организаций, использующих имущественный комплекс предприятия, с приложением оснований использования (договор аренды, договор залога, договор о совместной деятельности); — количество и стоимость имущества созданных дочерних предприятий, малых предприятий, совместных предприятий, выделение спецпроизводства (по состоянию на 01.01.2001); — перечень коммерческих структур, в уставный капитал которых внесено федеральное имущество, находящееся у предприятий на праве хозяйственного ведения, с указанием способа, размера и доли в уставном капитале структуры, а также основания для внесения. Руководитель предприятия: ____________________________

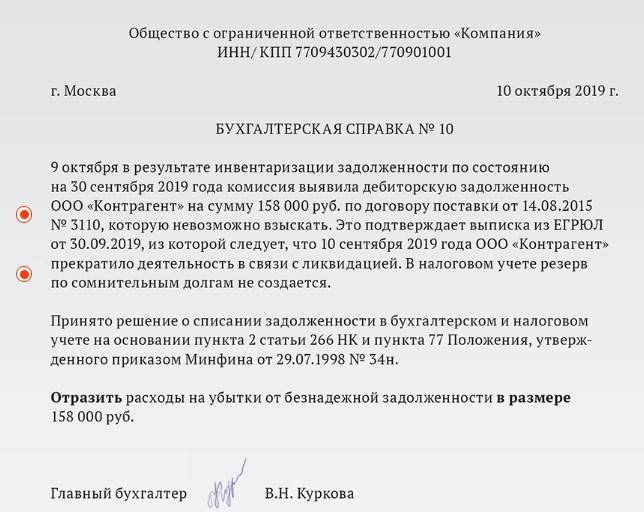

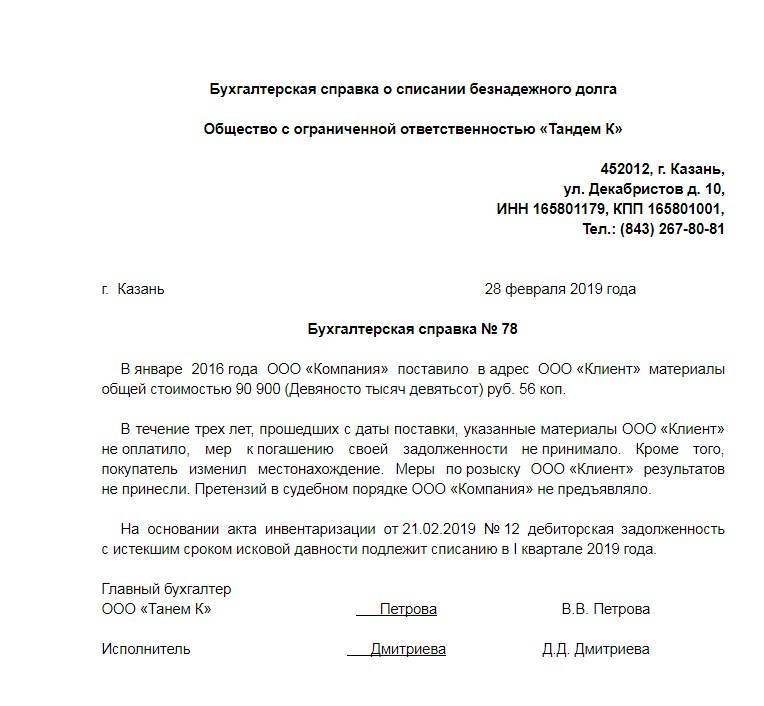

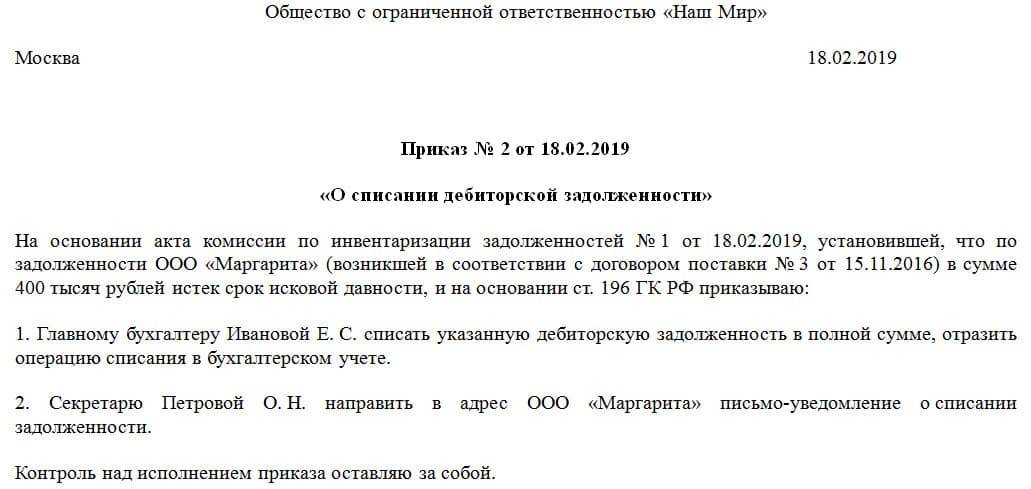

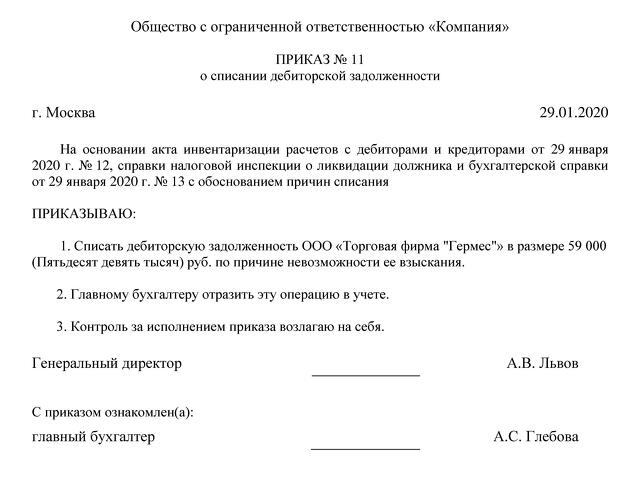

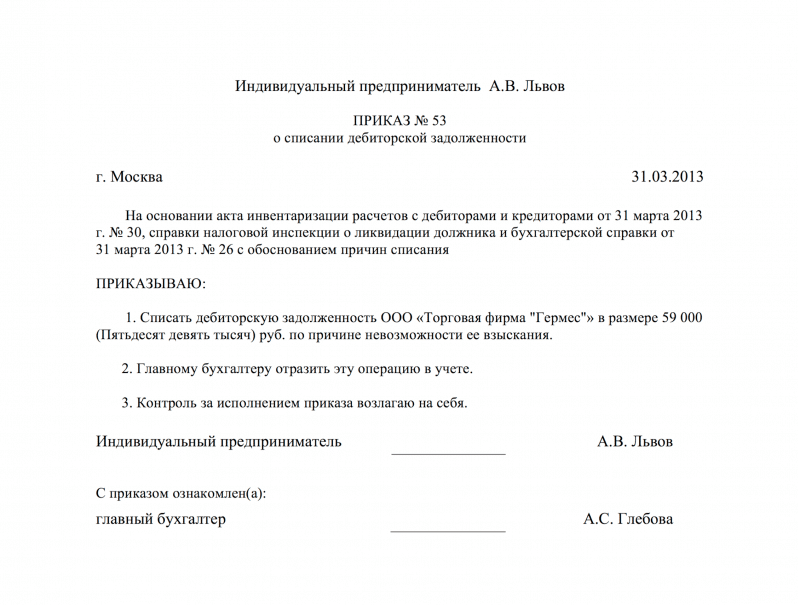

Бухучет списания ДЗ

Списанием дебиторки занимаются бухгалтеры. Процедура проходит по определенному алгоритму. Выполняются следующие действия:

- создается приказ об инвентаризации

- заполняется справка

- руководитель создает приказ

Списывать можно только те долги, которые невозможно взыскать. К акту инвентаризации прилагаются документы, указывающие на реальность сделки, и бумаги, подтверждающие задолженность безнадежной (подойдет постановление пристава).

В бухучете в обязанности компании обязательно входит составление специализированного резерва сомнительных задолженностей. Организации требуется сохранять бумаги о списании задолженности в течение 5 лет. По истечению этого периода времени долг считается окончательно списанным.